Ндс как основной источник доходов федерального бюджета презентация

Опубликовано: 02.05.2024

Описание презентации по отдельным слайдам:

Налог на добавленную стоимость

План: Экономическая сущность НДС Налогоплательщики НДС Объект налогообложения Налоговая база Налоговый период Налоговая ставка Порядок исчисления налога Порядок и сроки уплаты налога

Экономическая сущность НДС

НДС относится к федеральным налогам, которые устанавливаются НК РФ и обязательны к уплате на всей территории России. НДС относится к косвенным налогам, так как конечным его плательщиком является потребитель товаров (работ, услуг). Как косвенный налог, НДС влияет на процесс ценообразования и структуру потребления. Основная функция НДС — фискальная. Экономическая сущность НДС

Экономическая сущность НДС В настоящее время порядок налогообложения НДС регламентируется следующими нормативными правовыми актами:

Налогоплательщики ндс Согласно ст. 143 Н К РФ налогоплательщиками НДС признаются: организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Российской Федерации.

Налогоплательщики ндс Не являются плательщиками налога: организации, перешедшие на упрощенную систему налогообложения, учета и отчетности; организации и индивидуальные предприниматели, переведенные на уплату единого налога на вмененный доход для определенных видов деятельности (кроме случаев, когда они являются налоговыми агентами).

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ Согласно п. 1 ст. 146 НК РФ объектом налогообложения НДС признаются следующие операции:

Налоговая база Объект налогообложения Налоговая база Правовая норма 1. Операции по реализации товаров (работ, услуг) на территории РФ Стоимость этих товаров (работ, услуг), исчисленная исходя из цен, указанных сторонами при сделке (рыночных цен), с учетом акцизов (для подакцизных товаров) и без включения в них НДС Пункт 1. ст.154 НК РФ 2. Операции по передаче товаров (выполнению работ, оказанию услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организаций Стоимость этих товаров (работ, услуг), исчисленная исходя из цен реализации идентичных (а при их отсутствии – однородных) товаров (работ, услуг), действовавших в предыдущем налоговом периоде, а при их отсутствии – исходя из рыночных цен с учетом акцизов и без включения в них НДС Пункт 1. ст.159 НК РФ

Налоговая база 3. Операции по выполнению строительно-монтажных работ для собственного потребления Стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение Пункт 2. ст.159 НК РФ 4. Операции по ввозу товаров на таможенную территорию РФ Сумма таможенной стоимости этих товаров, таможенной пошлины и акцизов (по подакцизным товарам) Пункт 1. ст.160 НК РФ

Налоговый период На основании п. 1 ст. 163 Н К РФ налоговый период по НДС устанавливается как квартал. Налогоплательщики (налоговые агенты) обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом (кварталом).

Налоговая ставка В настоящее время в РФ установлены три ставки НДС: 0% - нулевая ставка, 10% - пониженная, 18% - основная.

Налоговая ставка Налоговая ставка Объект налогообложения 0% товаров, вывезенных в таможенном режиме экспорта; работ (услуг) непосредственно связанных с производством и реализацией экспортируемых товаров; работ (услуг) непосредственно связанных с перевозкой (транспортировкой) через таможенную территорию РФ товаров, помещенных под таможенный режим транзита; услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории РФ; работ (услуг), выполняемых в космическом пространстве; драгоценных металлов и драгоценных камней субъектов РФ, Центральному банку РФ, банкам; товаров (работ, услуг) для официального иностранными дипломатическими и приравненными к ним представительствами

Налоговая ставка 10% продовольственных товаров; товаров для детей; периодических печатных изданий, за исключением изданий рекламного и эротического характера; медицинских товаров отечественного и зарубежного производства; 18% Реализация товаров (работ, услуг) не указанных выше

ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА Общая сумма НДС представляет собой сумму, полученную в результате сложения сумм налога, исчисленных отдельно как соответствующая налоговым ставкам процентная доля соответствующих налоговых баз. Сумма НДС, исчисленная как процентная доля налоговой базы за конкретный налоговый период, и сумма НДС, подлежащая уплате в бюджет, не всегда тождественны. Это обусловлено тем, что налогоплательщики имеют право вычесть из исчисленной суммы НДС суммы налоговых вычетов, рассчитанных на основании положений ст. 171 НК РФ.

ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА Налоговые вычеты

Налоговые вычеты Согласно ст. 171 НК РФ налогоплательщик имеет право уменьшить общую сумму НДС на суммы налоговых вычетов. Вычетам подлежат суммы налога, предъявленные налогоплательщику и уплаченные налогоплательщиком при ввозе товаров на таможенную территорию Российской Федерации в отношении: 1) товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления производственной деятельности или иных операций, признаваемых объектами налогообложения в соответствии с Кодексом; 2) товаров (работ, услуг), приобретаемых для перепродажи.

ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА 2) товаров (работ, услуг), приобретаемых для перепродажи.

ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА Система налоговых вычетов по НДС: Суммы НДС, предъявленные налогоплательщиком и уплаченные им при приобретении товаров (работ, услуг) на территории РФ а) товары (работы, услуги) приняты к учету на баланс налогоплательщика; б) на товары (работы, услуги) есть счета-фактуры с выделенной отдельной строкой Суммы НДС, уплаченные налогоплательщиком при ввозе товаров на таможенную территорию а) товары (работы, услуги) выпущены для свободного обращения на территории РФ таможенными органами и приняты к учету на баланс налогоплательщика; б) сумма НДС по товарам (работам, услугам) оплачена в бюджет при ввозе на территорию РФ

Порядок и сроки уплаты налога В соответствии со ст. 174 НК РФ уплата НДС по операциям, признаваемым объектом налогообложения на территории Российской Федерации, производится по итогам каждого налогового периода (месяца или квартала) исходя из фактической реализации (передачи) товаров (выполнения, в том числе для собственных нужд, работ, оказания, в том числе для собственных нужд, услуг) за истекший налоговый период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Порядок и сроки уплаты налога Сумма налога, подлежащая уплате в бюджет, по операциям реализации (передачи, выполнения, оказания для собственных нужд) товаров (работ, услуг) на территории Российской Федерации, уплачивается по месту учета налогоплательщика в налоговых органах.

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

- Паденок Ирина НиколаевнаНаписать 7276 23.03.2017

Номер материала: ДБ-287031

- Другое

- Презентации

- Свидетельство каждому участнику

- Скидка на курсы для всех участников

-

23.03.2017 2283

-

23.03.2017 178

-

23.03.2017 167

-

23.03.2017 218

-

23.03.2017 840

-

23.03.2017 375

-

23.03.2017 1122

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

Урок - презентация для 11 класса

| Вложение | Размер |

|---|---|

| tema_5_nalogi_kak_istochniki_dokhoda_gosudarstva.pptx | 1.88 МБ |

Предварительный просмотр:

Подписи к слайдам:

Налоги как источники доходов государства

План: Система налогообложения. Три основные принципа создания налоговой системы. Виды налогов.

Налогообложение – это механизм изъятия налогов. Под системой налогообложения понимается: Перечень видов налогов с домохозяйств и организаций, которые по законам страны государство может взимать для формирования своих доходов; Методы определения величины платежей по видам налогов; Методы организации сбора и использования налогов; Круг государственных организаций, которые занимаются сбором налогов.

В основе механизма налогообложения лежат ставки налогов, исходя из которых рассчитываются денежные суммы, подлежащие уплате . Ставка налога - это величина платы, которую налогоплательщики должны внести в доход государства в расчете на единицу налогообложения

Ставка определяется как абсолютная сумма платежа, либо как доля от стоимости того, к чему привязан данный налог . Выделяют три системы по видам налоговых ставок: Прогрессивную (ставка налога возрастает по мере величины облагаемого дохода ли стоимости имущества); Пропорциональную (используется единая ставка налогообложения); Регрессивную (ставка налога построена зеркально по отношению к прогрессивной: в ней предусмотрено снижение ставки обложения по мере роста абсолютной величины облагаемого дохода).

Система налогообложения должна быть справедливой. Существует два способа к обеспечению справедливости: Горизонтальный (предполагает равное налогообложения равных доходов); Вертикальный (предполагает применение различных налоговых ставок в зависимости от уровня дохода).

Три основные принципа создания налоговой системы, в соответствии с которыми она должна быть: Нейтральной (она не влияет на то, как люди и фирмы отвечают на главные вопросы экономики); Справедливой (в каждой стране справедливо свое налогообложение, единственное, что может сделать государство, создать такую систему налогообложения, чтобы налоги были соразмерны возможности налогоплательщика их платить); Эффективной (налоговая система с одной стороны – должна давать государству необходимые ему доходы, а с другой - не должна быть слишком дорогим и сложным делом).

Существуют два вида налогов: 1. Прямые налоги; 2. Косвенные налоги. Прямой налог – налог , который взимается государством непосредственно с доходов или имущества налогоплательщика Прямые налоги делятся на: Реальные (земельный, подомовой); Личные (подоходный налог, налог на доходы от денежного капитала, налог на прибыль) Косвенные налоги делятся на: Индивидуальные (акцизы); Универсальные (налог на добавленную стоимость); Фискальные монополии (лицензии, разрешения и т.д.) Таможенные пошлины (экспортные, импортные) Косвенный налог - налог на товары и услуги, устанавливаемый в виде надбавки к цене или тарифу

Спасибо за внимание Презентацию подготовила учитель экономики МБОУ СОШ №5 г.Кашин Данильчук Анжелика Александровна

По теме: методические разработки, презентации и конспекты

Основная цель занятия: способствовать благоприятному психологическому климату в коллективе.Задачи:1.Способствовать развитию у учащихся познавательной активности и навыков устной речи;2.Развивать.

Доходы и расходы семей

Конспект урока в виде презентации для 11 класса.

Киселева Валерия. Ваня и налоги

Работа была представлена на конкурс "О налогах и в шутку, и всерьёз" и заняла 2 место.

Налоги – это кошелёк города

Налоги – это деньги, которые платят граждане страны, города, идущие на нужды общества. Все налоги закреплены законом. То есть, их должны платить все граждане.

Урок "Моя первая работа - мой первый доход"

Данный материал является результатов моего обучения на курсах финансовой грамотности.

Технологическая карта. Урок – деловая игра налоговой грамотности «Для чего нужны налоги и зачем их платить?».

Урок фмнансовой грамотности.

Урок технологии и окружающего мира "Отходы в доходы"

middot; Познакомить учащихся с некоторыми новыми способами применения бросовых материалов;·.

По предварительным данным Минфина, за 2020 год доходы федерального бюджета составили 18,7 трлн руб. – на 7% ниже, чем в 2019 году. Без учета средств, поступивших в федеральный бюджет после приобретения правительством РФ "Сбербанка", сокращение доходов составило бы 12,5%. Нефтегазовые доходы федерального бюджета сократились в 2020 году по сравнению с 2019 годом на 34% (!). Их доля в общем объеме доходов упала до рекордно низких 28% за период 2006-2020 гг. Одновременно с резким сокращением доходов расходы были увеличены: по сравнению с показателями 2019 года – на 25%. Были профинансированы дополнительные расходы на здравоохранение, социальную политику, межбюджетные трансферты. Дефицит федерального бюджета составил 4,1 трлн руб., при этом на его финансирование было потрачено всего 290 млрд руб. средств ФНБ.

В 2020 г. доходы федерального бюджета заметно сократились как в абсолютном выражении, так и по отношению к ВВП.

Рис. 1. Доходы, расходы и баланс федерального бюджета за 2011–2020 гг., в % к ВВП

Источник: Минфин, Росстат, расчеты Института "Центр развития" НИУ ВШЭ.

В марте-апреле 2020 г. Россия столкнулась с резким сокращением цен на нефть. В последующие месяцы цены на нефть частично восстановились, но не до уровней 2019 г. Кроме того, в рамках соглашения ОПЕК+ добыча нефти в России сократилась в 2020 г. на 8,6%, экспорт нефти – на 12,7%. Снижение цен на нефть, нефтедобычи и экспорта нефти существенно уменьшило нефтегазовые доходы. За 2020 г. нефтегазовые доходы федерального бюджета составили 5,2 трлн руб., что на 34% меньше по сравнению с 2019 г. Поступления федерального бюджета по ненефтегазовым доходам в 2020 г. выросли по отношению к 2019 г. на 10%. Основным фактором такого роста стали средства от сделки правительства РФ и ЦБ РФ со "Сбербанком"; по сути, доходы федерального бюджета были увеличены за счет средств ФНБ. Без учета операции по переходу "Сбербанка" в собственность правительства РФ ненефтегазовые доходы выросли на 1,3%.

Рис. 2. Цены на нефть марки Urals в 2020 г. (долл./барр.)

Источник: Минфин, Росстат, расчеты Института "Центр развития" НИУ ВШЭ.

Поступления "внутреннего" НДС за 2020 г. по сравнению с 2019 г. практически не изменились (выросли на 0,3%). Поступления НДС на импорт выросли на 3,4%, при том, что, по данным ЦБ РФ, импорт товаров и услуг в долларах США в 2020 г. сократился почти на 15%; в рублях, с учетом удешевления национальной валюты, это сокращение составило 5%. Рост поступлений "внутреннего" НДС и НДС на импорт (в сумме они составляли в 2020 г. свыше половины ненефтегазовых доходов) при сокращении налоговой базы можно объяснить только существенным увеличением собираемости НДС. Рассмотрим поквартальную динамику поступлений НДС.

При анализе поквартальной динамики поступлений НДС необходимо учитывать особенности их отражения в казначейской отчетности с запаздыванием на квартал. Рост поступлений "внутреннего" НДС в первом квартале 2020 г. отражает динамику за четвертый квартал 2019 г. и связан с повышением ставки НДС с 18 до 20% в 2019 г. Последствия локдауна во втором квартале 2020 г. отражены в отрицательных темпах роста "внутреннего" НДС в третьем квартале. Бурный рост поступлений НДС в четвертом квартале связан как с завершением локдауна, так и, по нашему мнению, с увеличением собираемости НДС.

Таблица 1. Темпы роста поступлений НДС (год к году) по кварталам 2020 г

Источник: Минфин, расчеты Института "Центр развития" НИУ ВШЭ

Сокращение импорта обусловило уменьшение поступлений импортных пошлин в 2020 г. на 2%. Поступления по акцизам сократились на 5%. В наибольшей степени экономический кризис и падение цен на сырье повлияли на поступления по налогу на прибыль – последние сократились по сравнению с 2019 г. на 8%.

Рис. 3. Динамика общего объема расходов федерального бюджета в постоянных ценах за 2011–2020 гг. (2011 г. = 100)

Источник: Минфин, Росстат, расчеты Института "Центр развития" НИУ ВШЭ.

Расходы федерального бюджета в 2020 г. составили 22,8 трлн руб. В номинальном выражении их прирост (год к году) составил 25%; в реальном выражении, с учетом инфляции, – 21% (см. рис. 3). В 2020 г. уровень расходов федерального бюджета в неизменных ценах был существенно выше (почти на 8%) "рекордных" показателей 2014 г., после которого расходы федерального бюджета в реальном выражении сокращались в течении 4–х лет (2015–2018 гг.).

Пандемия коронавируса и фискальные меры по поддержке экономики и населения в 2020 г. привели не только к существенному росту расходов федерального бюджета, но и к изменению структуры расходов (см. табл. 2).

Таблица 2. Структура расходов федерального бюджета в 2013–2020 гг., в %

2013

2014

2015

2016

2017

2018

2019

2020

Охрана окружающей среды

Физическая культура и спорт

Обслуживание гос. долга

Источник: Минфин РФ, Росстат, расчеты Института "Центр развития" НИУ ВШЭ.

В 2020 г. заметно выросла доля расходов на здравоохранение, социальную политику и межбюджетные трансферты. Все эти структурные изменения обусловлены пандемией.

Сокращение доли расходов по разделу "Общегосударственные вопросы" в 2020 г. связано с тем, что предусмотренные бюджетной росписью средства по подразделу "Резервные фонды" в объеме 410 млрд руб. не были потрачены. Тем не менее по разделу в целом расходы, по сравнению с 2019 г., выросли на 10%.

Расходы федерального бюджета на здравоохранение выросли по сравнению с 2019 г. в 1,9 раза, на социальную политику – на 43%, на межбюджетные трансферты – на 39%. Темпы роста расходов по разделам функциональной классификации представлены на рис. 4.

Рис. 4. Темпы роста расходов федерального бюджета в 2020 г. по отношению к 2019 г., в %

Источник: Минфин, Росстат, расчеты Института "Центр развития" НИУ ВШЭ.

Дефицит федерального бюджета за 2020 г. составил 4,1 трлн руб. (3,8% ВВП). При этом в течение всего периода продолжало действовать бюджетное правило, в соответствии с которым Минфин РФ приобретал или продавал валюту в зависимости от соотношения полученных и базовых нефтегазовых доходов. За первый квартал 2020 г. Минфин приобрел валюту на сумму 658 млрд руб. С апреля по декабрь 2020 г., в связи с резким падением нефтегазовых доходов, валюта продавалась, но из-за накопленных в первом квартале резервов к ресурсам ФНБ Минфин обратился только в августе 2020 г. В целом за 2020 г. на финансирование бюджетного дефицита было потрачено всего 289,8 млрд руб. средств ФНБ.

Основным источником финансирования бюджетного дефицита в 2020 г. стали внутренние заимствования, нетто-поступления от которых составили 4,6 трлн руб. Этих средств хватило не только на финансирование бюджетного дефицита, но и на погашение внешнего долга в объеме 304 млрд руб.

Рекордный рост расходов федерального бюджета в 2020 г. обусловил и существенное увеличение доходов и расходов бюджетной системы в целом. По данным Федерального казначейства, трансферты регионам за 11 месяцев прошедшего года выросли (год к году) на 60%, в результате чего доходы регионов увеличились на 6,6%, расходы – на 16%, расходы консолидированного бюджета РФ и внебюджетных фондов – также на 16%. Иными словами, можно говорить о значительном бюджетном стимулировании экономики в 2020 году.

Вместе с тем резкий рост расходов федерального бюджета в 2020 г. создает определенные проблемы для последующих лет. В соответствии с ОНБП на 2021–2023 гг., на 2021 г. эти расходы сократятся в номинальном выражении на 6%. Такое сокращение, вместе со второй и последующими волнами пандемии, ставит под сомнение проекты ОНБП по росту доходов и расходов бюджетной системы в 2021 г. и прогнозируемый рост экономики в целом на 3,3%.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Налоговая система, являясь важнейшей частью финансовой и экономической системы государства, представляет собой совокупность налогов, принципов, форм и методов их установления, изменения и отмены, уплаты и применения мер по их уплате, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства [7].

Основную роль в российской системе фискальных платежей играют косвенные налоги.

Косвенными налогами облагаются товары и услуги, которые взимаются через цену товара, и вытекают из хозяйственных актов и оборотов, финансовых операций и связаны с экономическим потенциалом налогоплательщика лишь косвенно.

НДС относится к числу косвенных налогов. Впервые НДС был теоретически обоснован и начал внедряться в практику налогообложения в середине 1950-х гг. во Франции. Многолетний опыт использования показал, что НДС является эффективным фискальным инструментом гармонизации и интеграции налоговых систем разных стран. Так, в настоящее время для вхождения страны в Европейский Союз необходимо присутствие в налоговой системе НДС.

В мировой практике в конце 20 века наметилась тенденция расширения использования НДС по отдельным странам [9]. Достаточно отметить, что из 24 стран участников организации экономического сотрудничества и развития не используют этот налог только 4 страны: США, Канада, Австралия, Швейцария.

Хотелось бы отметить, что в России до 1992 г. применялся налог с оборота, суть которого заключалась в привлечении более чем 80 % разницы между фиксированными государственными розничными и оптовыми ценами.

Развитие рыночных отношений в России привело к необходимости реорганизации исчисления и взимания налога с оборота, что предопределило установление в России с 1 января 1992 г. налога на добавленную стоимость, который должен был предотвратить необоснованное завышение цен. Этот налог практически заменил ранее действовавший налог с оборота и с продаж, не только заменил, но и заметно превзошёл, как инструмент формирования доходов бюджета, так и регулирования экономики (в особенности ценообразования) [8].

В России ставка НДС составляла 28 %. Нарекание вызывали высокие ставки налога. По этой причине предполагалось уже в 1994 г. снизить ставку налога до 14 %, но это бы означало резкое сокращение средств, поступающих в бюджет, что потребовало бы либо уменьшения бюджетных расходов, ухудшив положение малоимущих слоев населения, либо инфляционного финансирования расходов, а в этом случае обострилась бы ситуация, характерная для первой половины 1990-х гг. С 1.01.2001 г. порядок исчисления и уплаты НДС регулируется положениями главы 21 части второй Налогового кодекса РФ. Развитие этого налога в России шло по линии унификации методики его исчисления. Ведущая роль НДС в формировании налоговых доходов бюджета прослеживается с самого начала ввода его в действие. С 01.01.2004 г. основная ставка налога была снижена до 18 %.

Налог на добавленную стоимость – федеральный налог, который взимается на всей территории Российской Федерации. Он является обязательным для уплаты всеми участниками рынка, за исключением льготников и освобождающихся, выделенных в особые группы.

Основным преимуществом этого налога по сравнению с другими является то, что налогом на добавленную стоимость облагается доход, который идет на конечное потребление, который впоследствии идет на инвестиции сбережений, освобождается от налога, что косвенно стимулирует эти процессы.

Этот налог приводит к увеличению государственных доходов от доходов, предназначенных для потребления, поскольку у них есть база налогообложения, более широкая, чем у других налогов. В отличие от других налогов государство получает часть дохода на каждом этапе производственного цикла. Таким образом, доход государства от этого налога не зависит от количества промежуточных производителей [6].

Однако, несмотря на все положительные качества НДС, возникают и споры с налоговыми органами, которые происходят в основном по вопросам исчисления НДС, оформления первичных документов (возврата, зачета) НДС, применение налоговых вычетов по НДС, добросовестности контрагентов в цепочке плательщиков НДС.

Опыт зарубежных стран показывает, что косвенные налоги имеют различное место в доходах бюджета. К примеру, для Франции основным источником доходов бюджета является НДС, который действует начиная с 1954 г. В практике применения НДС во Франции можно выделить такие положительные черты, как льготы по НДС, согласно которым от уплаты НДС освобождаются: малые предприятия; все операции, связанные с экспортом; банковская и финансовая деятельность; услуги частных врачей и преподавателей и т.д.

НДС в Бельгии также играет важную роль в формировании доходов бюджета. Здесь действуют стандартная (21 %) и пониженные (12 % – строительство жилых домов и 7 % – на сельскохозяйственное сырье, медикаменты, книги и т.д.) ставки НДС.

Самый низкий показатель ставки по НДС в Европе – в Швейцарии, где фиксированная ставка по НДС составляет 8 % от товарооборота, также здесь действуют сниженные ставки в размере 3,5 % – в сфере гостиничных услуг и 2,5 % – на товары первой необходимости.

Таким образом, позитивные факторы применения НДС в зарубежных странах можно учесть для совершенствования механизма эффективной налоговой системы в России.

Для того чтобы определить место и экономическую роль НДС, необходимо провести анализ динамики и структуры всех налоговых платежей по данным налоговых органов.

Анализ данных по Российской Федерации с 2014 по 2016 г. в части налоговых и неналоговых доходов, администрируемых налоговыми органами (таблица), показывает, что доля налоговых доходов в общей структуре доходов значительная и стабильная (99,4 %).

Удельный вес неналоговых доходов, администрируемых налоговыми органами, не превышает 0,6 %. Удельный вес НДС на ввозимые товары колеблется от 1,12 до 1,30 %, доля НДС – от 20,75 до 22,94 % [4].

Рассмотрев данные о налоговых и неналоговых доходах за последние три года, можно сделать вывод об увеличении налоговых поступлений.

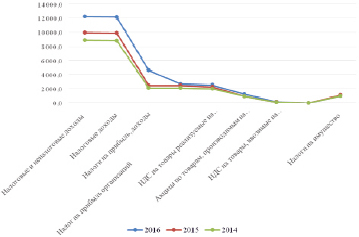

За 2016 г. общий объем налоговых доходов составил 12 170 млн руб., что на 22,66 % больше налоговых поступлений 2015 г.

Проведённый анализ поступлений по видам налогов показал увеличение поступлений по всем видам налогов в 2016 г. и составил 12 170 млн руб. поступлений в консолидированный бюджет России. Это на 22,2 % (2 249 млн руб.) больше, чем в 2015 г. (рисунок).

Сборы НДС выросли и составили 2540,2 млн руб., что на 11,5 % выше, чем в 2015 г.

Положительная динамика собираемости НДС, прежде всего, связана с запуском новой программы федерального ЦОДа АСК «НДС-2», благодаря которому выявляются все случаи уклонения от уплаты данного налога и попытки мошенничества при его уплате.

Динамика бюджетообразующих налогов РФ в 2014–2016 гг. [11]

Структура поступлений по налоговым платежам, администрируемых налоговыми органами РФ за 2014–2016 гг., (млн руб.)

CC BY

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Сайдулаев Д.Д.

В статье рассмотрены особенности источников формирования Федерального бюджета России в целом и его составляющей части в виде поступлений от уплаты НДС при внутренних и внешних сделках налогоплательщиков. Раскрыты показателей долей поступлений Федерального бюджета от уплаты НДС за 2017-2019 годы, а так же плановые периоды 202-2021 годы.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Сайдулаев Д.Д.

THE ROLE OF VAT IN GENERATING FEDERAL BUDGET REVENUES

The article considers the features of the sources of formation of the Federal budget of Russia as a whole and its component part in the form of VAT receipts for internal and external transactions of taxpayers. Indicators of the share of Federal budget revenues from VAT for 2017-2019, as well as the planned periods 202-2021 are disclosed.

Текст научной работы на тему «РОЛЬ НДС В ФОРМИРОВАНИИ ДОХОДОВ ФЕДЕРАЛЬНОГО БЮДЖЕТА»

РОЛЬ НДС В ФОРМИРОВАНИИ ДОХОДОВ ФЕДЕРАЛЬНОГО БЮДЖЕТА

Д.Д. Сайдулаев, канд. экон. наук, доцент Чеченский государственный университет (Россия, г. Грозный)

Аннотация. В статье рассмотрены особенности источников формирования Федерального бюджета России в целом и его составляющей части в виде поступлений от уплаты НДС при внутренних и внешних сделках налогоплательщиков. Раскрыты показателей долей поступлений Федерального бюджета от уплаты НДС за 2017-2019 годы, а так же плановые периоды 202-2021 годы.

Ключевые слова: доходы государства, федеральный бюджет, профицит, НДС, импорт, консолидированный бюджет, Минфин.

Федеральный бюджет является частью консолидированного бюджета России, состоящего из Федерального бюджета, Регионального бюджета и Местного бюджета. Доходы каждого из видов бюджетов как направляются на финансирование соответствующего уровня расходов, так и направляются на необходимые траты бюджетов любого уровня, либо на покрытие внешних долгов государства. Разница между доходами и расходами бюджета формирует бюджетные профицит или дефицит.

Доходы Федерального бюджета России складываются из поступлений от нефтегазовых доходов, от ненефтегазовых доходов, от уплаты налогов в связи с совершенными сделками на территории России, от уплаты налогов при импорте товаров и услуг, а так же от прочих поступлений.

Нефтегазовые доходы - это доходы от уплаты налога на добычу полезных ископаемых, налога на дополнительный доход от добычи углеводородного сырья, импортных таможенных пошлин по ввозу данных ресурсов, а так же акциза на нефтяное сырье [2, ст. 96.6]. Ненефтегазовые доходы - это так же доходы, полученные от уплаты налогов и импортных пошлин, не связанных с природными ресурсами, а именно: налог на добавленную стоимость, акцизы, налог на прибыль, импортные пошлины. Налог на добавленную стоимость и акциз являются федеральными налогами и их величина на 100% зачисляется в доход федерального бюджета. Импортные

таможенные пошлины формируют федеральный бюджет, не являясь федеральными налоговыми платежами, в силу действующего бюджетного законодательства. Налог на прибыль, являясь региональным налогом, формирует доходы федерального бюджета только в той части, в которой исчисляется в федеральный бюджет в соответствии с налоговым законодательством, а именно в размере 3% от суммы налогооблагаемой прибыли налогоплательщиков. Прочие доходы - это доходы от других федеральных налогов и сборов, государственная пошлина, роялти за добычу полезных ископаемых, лицензионные платежи, а так же всевозможные доходы от сделок с государственным имуществом и оказания государственных услуг, в том числе благотворительные поступления, прибыль Центрального банка и так далее по статье 51 БК РФ.

Одним из источников доходов Федерального бюджета является Налог на добавленную стоимость (далее, НДС). НДС является Федеральным налогом, исчисляется по всем сделкам при реализации товаров и услуг на территории России налогоплательщиками, применяющими Основной режим налогообложения, а так же исчисляется при ввозе на территорию России товаров и услуг по импорту. НДС не исчисляется и не уплачивается при экспорте товаров и услуг, так как по своей сути он должен уплачиваться с добавленной стоимости, то есть с прибыли, последним собственником товаров и услуг, что не воз-

можно при их приобретении иностранным покупателем на иностранной территории. НДС является косвенным налогом и включается в цену продажи товаров и услуг. При государственном использовании, НДС выполняет регулирующую функцию и обеспечивает оплату различных, не фиксированных государственных потребностей. Нецелевой способ обеспечения государственных потребностей классифициру-

ет НДС как абстрактный вид налога, который так е является нецелевым. Налогоплательщиками НДС всегда являются только лица - юридические и индивидуальные предприниматель - осуществляющие предпринимательскую деятельность.

Показатели доходов Федерального бюджета за 2017-2019 годы представлены в таблице 1.

Таблица 1. Доходы Федерального бюджета за 2017-2019 годы, млрд. руб.

Вид дохода 2017 год 2018 год 2019 год Итог

Нефтегазовые доходы 5971,9 9017,8 7924,3 22914,0

Ненефтегазовые доходы 9117,0 10436,6 12264,5 31818,1

-НДС внутренний 3069,9 3574,6 4257,8 10902,3

-НДС импорт 2067,2 2442,1 2837,4 7346,7

-Прочие доходы 1646,5 1794,2 2230,4 5671,1

Всего доходов ФБ 15088,9 19454,4 20188,8 54732,1

В 2017 году доходы федерального бюджета от поступлений НДС составили 5137,1 млрд.руб. (3069,9 + 2067,2) что составляет 34,05% от всех доходов за данный период. В 2018 году доходы федерального бюджета от поступлений НДС составили 6016,7 млрд.руб. (3574,6 + 2442,1) что составляет 30,93% от всех доходов за данный период. В 2019 году доходы федерального бюджета от поступлений НДС составили 7095,2 млрд.руб. (4257,8 + 2837,4) что составляет 35,14% от всех доходов за данный период. Следовательно, рост доходов федерального бюджета от поступлений в связи с уплатой

НДС осуществляется ежегодно в абсолютных величинах, а в относительных величинах рост осуществлен в 2018 году по отношению к 2017 году на 1,09%, по отношению к 2018 году на 4,21%. В 2018 году выявлено уменьшение в относительной величине доли поступлений в федеральный бюджет от уплаты НДС в размере 3,12%.

Средний показатель поступлений от платежей по НДС в федеральный бюджет за 2017-2019 годы составляет 33,52% что является значительной величиной, второй по величине после нефтегазовых доходов, равной 41,87%.

Рис. 1. Доходы федерального бюджета от поступлений НДС и от всех видов поступлений

за 2017, 2018, 2019 годы, млрд. руб.

Анализируя качественные показатели поступлений в казну от уплаты НДС можно отметить, что в 2018 году снижение доли поступлений обусловлено снижением экономического положения как физических лиц, так и юридических лиц, а так же заметным упадком экономики России,

стремительно продолжающимся по настоящее время. Повышение как абсолютной, так и относительной величины поступлений от уплаты НДС в федеральный бюджет в 2019 году обусловлено увеличением ставки НДС на 2% с 18 до 20%.

Рис. 2. Доходы федерального бюджета от поступлений НДС и от всех видов поступлений

за 2017, 2018, 2019 годы

За период с 2017 года по 2019 год доля поступлений НДС по сделкам на внутреннем Российском рынке составила 10902,3 млрд. руб., а доля поступлений НДС по сделкам при импорте товаров и услуг составила 7346,7 млрд. руб. Поступивший

НДС сформировал доходы федерального бюджета в размере 19,92 и 13,42%, соответственно. Данные показатели характеризуют низкое экономическое положение России, так как доля импортных товаров и услуг составляет значимую величину всего

товарооборота государства. Механизм исчисления НДС заключается в следующем: при возе на территорию России товаров и услуг, импорте исчисляет и уплачивает НДС, равный произведению таможенной стоимости на ставку НДС. Далее этот исчисленный и уплаченный НДС используется в качестве налогового вычета, а продажа приобретенных по импорту товаров и услуг повторно облагается НДС при продаже на территории России. И соотноси-мость показателей НДС при ввозе по импорту и НДС при продажах на внутреннем рынке свидетельствует о высоком импор-тозамещении. Это подтверждается показателями ВВП за 2019 год, составляющем 110 трлн. 46,1 млрд. рублей, при показателях импорта товаров и услуг за 2019 год, составляющих 242,8 млрд. долларов США, что равно при усредненных показателях курса иностранной валюты 15949,08 млрд.руб. или 14,49%. При этом доля импорта продуктов питания и лекарств составляет 90% и 84% соответственно [1].

В 2017 году доходы федерального бюджета от поступлений внутреннего НДС составили 3069,9 млрд.руб. что составляет 20,35% от всех доходов федерального бюджета за данный период, а от поступлений НДС по импорту 2067,2 млрд. руб. и 13,70% соответственно. НДС внутренний превышает НДС по импорту в 1,49 раз. В 2018 году доходы федерального бюджета от поступлений внутреннего НДС составили 3574,6 млрд.руб. что составляет 18,37% от всех доходов федерального бюджета за данный период, а от поступлений НДС по импорту 2442,1 млрд. руб. и 12,55% соответственно. НДС

В 2020 году ожидаются доходы федерального бюджета от поступлений НДС

внутренний превышает НДС по импорту в 1,46 раз. В 2019 году доходы федерального бюджета от поступлений внутреннего НДС составили 4257,8 млрд.руб. что составляет 21,09% от всех доходов федерального бюджета за данный период, а от поступлений НДС по импорту 2837,4 млрд. руб. и 14,05% соответственно. НДС внутренний превышает НДС по импорту в 1,5 раз. Следовательно, с учетом увеличения в 2019 году ставки НДС на 2%, по сравнению с 2018 годом объемы продаж товаров и услуг, а так же объемы закупок по импорту увеличились крайне не значительно, и при этом доля импортного НДС возросла на 0,04 раза по отношению к доле НДС при сделках на внутреннем рынке, то увеличивается импортозамещение товаров и услуг.

В результате анализа роли и значения НДС как элемента доходов Федерального бюджета за 2017-2019 годы выявлено, что данный налог составляет существенную часть поступлений в казну России и составляет более 30% от бюджета анализируемого уровня. Однако наблюдается количественное и качественное снижение абсолютных и относительных величин этих поступлений за 2018 и 2019 годы, а так же увеличение доли НДС полученного в результате импорта, что свидетельствует об импортозамещении товаров и услуг и снижении экономической безопасности государства.

Министерство финансов России подготовило проектные показатели поступлений НДС в доход Федерального бюджета на 2020 и 2021 годы, представленные в таблице 2 [3].

7395,2 млрд.руб. (4279,3 + 3115,9) что составит 36,58% от всех доходов за данный

Таблица 2. Проект доходов Федерального бюджета за 2020-2021 годы, млрд. руб.

Вид дохода 2020 год 2021 год Итог

Нефтегазовые доходы 7 936,3 8 018,2 15 954,5

Ненефтегазовые доходы 12 282,3 12 959,8 25 424,1

-НДС внутренний 4 279,3 4 609,4 8 888,7

-НДС импорт 3 115,9 3 348,7 6 464,6

-Прочие доходы 2 149,0 2 177,3 4 326,3

Всего доходов ФБ 20 218,6 20 978,0 41 196,6

период. В 2021 году ожидаются доходы федерального бюджета от поступлений НДС 7958,1 млрд.руб. (4609,4 + 3348,7) что составит 37,94% от всех доходов за данный период. Следовательно, ожидается рост доходов федерального бюджета от поступлений в связи с уплатой НДС как в 2020 и 2021 годах, так и по сравнению с предыдущими годами, а именно в 2020 году по сравнению с 2019 годом на 4,06% (7095,2*100/7395,2-100), в 2021 году по сравнению с 2020 годом на 7,07% (7395,2*100/7958,1-100).

Средний показатель поступлений от платежей по НДС в федеральный бюджет

за 2020-2021 годы ожидается в размере 37,26% (36,58 + 37,94 /2)) что является значительной величиной, второй по величине после нефтегазовых доходов, равной 38,73%. Таким образом, в связи с падением мировых цен нефть и его производные, федеральный бюджет будет практически в равных долях формироваться за счет продаж ресурсов и за счет НДС. Однако за счет производства и продажи чего будут возрастать доходы федерального бюджет в 2020 году и в 2021 году Минфин не раскрывает.

20 218,60 20 978,00

Рис. 3. Доходы федерального бюджета от поступлений НДС и от всех видов поступлений

за плановые 2020, 2021 годы, млрд. руб.

При сравнении показателей поступлений в федеральный бюджет НДС при сделках на внутреннем государственном рынке и при импорте, планируемое доле-

вое значение в 2020 году и в 2021 году примерно равно аналогичным показателям за 2019 год, которые представлены в таблице 3.

Таблица 3. Фактические и плановые показатели доходов Федерального бюджета за 2019-2021 годы, млрд. руб.

Вид дохода 2019 год 2020 год 2021 год Итог

НДС внутренний 3069,9 4 279,3 4 609,4 11 958,6

НДС импорт 2067,2 3 115,9 3 348,7 8 531,8

Всего доходов ФБ 15088,9 20 218,6 20 978,0 56 285,5

За 2019 год доля поступлений НДС по сделкам на внутреннем Российском рынке составила 3069,9 млрд.руб., а доля поступлений НДС по сделкам при импорте товаров и услуг составила 2067,2 млрд. руб.

Поступивший НДС сформировал доходы федерального бюджета в размере 20,35% (3069,9*100/15088,9) и 13,70% (2067,2*100/15088,9) соответственно. За 2020 год планируемая доля поступлений

НДС по сделкам на внутреннем Российском рынке составит 4279,3 млрд.руб., а доля поступлений НДС по сделкам при импорте товаров и услуг составила 3115,9 млрд. руб. Поступивший НДС сформирует по планам доходы федерального бюджета в размере 21,17% (4279,3*100/20218,6) и 15,41% (3115,9*100/20218,6) соответственно. За 2021 год планируемая доля поступлений НДС по сделкам на внутреннем Российском рынке составит 4609,4 млрд.руб., а доля поступлений НДС по сделкам при импорте товаров и услуг составила 3348,7 млрд. руб. Поступивший НДС сформирует по планам доходы федерального бюджета в размере 21,97% (4609,4*100/20978,0) и 15,96% (3348,7*100/20978,0) соответственно.

В соответствии с таблицей 3 начиная с 2020 года Минфин ожидает резкое пополнение федерального бюджета России, при чем именно за счет НДС, а в особенности за счет НДС, получаемого в счет уплаты по сделкам на внутреннем Российском рынке. При этом источники роста продаж товаров и источники средств у граждан для их приобретения не раскрываются. Данный прогноз подтверждается ожидаемым, по мнению Минэкономразвития, снижением курса рубля по отношению к доллару в 2021 год до уровня 72,4 рубля, к сравнению в настоящий момент курс составляет 76,49 рублей. Данные показатели согласованы с Минфином. Данные прогнозы основаны на росте цены продаж на нефть [4].

1. А воз и ныне там. Удалось ли России стать менее зависимой от импорта // Информационный портал Аргументы и факты. - [Электронный ресурс]. - Режим доступа: https://aif.ru/money/economy/a_vvoz_i_nyne_tam_udalos_li_rossii_stat_menee_zavisimoy_ot_i mporta

2. Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ.

3. Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов (утв. Минфином России) // Информационный портал Консультант плюс. - [Электронный ресурс] - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_308390/8e2dd0994342861d9616fc6cb51fd 401f8b41f9e/

4. Прогнозы Министерства экономического развития, агентств Fitch и Bloomberg // Информационный портал BankiClub. - [Электронный ресурс] - Режим доступа: https://zen.yandex.ru/media/id/5b9ba35cc3cbc000ab140b83/prognoz-kursa-dollara-na-2021-god-5f892ef832cf0314624cba5f?utm_source=serp

THE ROLE OF VAT IN GENERATING FEDERAL BUDGET REVENUES

D.D. Saydulaev, Candidate of Economic Sciences, Associate Professor Chechen State University (Russia, Grozny)

Abstract. The article considers the features of the sources of formation of the Federal budget of Russia as a whole and its component part in the form of VAT receipts for internal and external transactions of taxpayers. Indicators of the share of Federal budget revenues from VAT for 2017-2019, as well as the planned periods 202-2021 are disclosed.

Keywords: state revenues, Federal budget, surplus, VAT, import, consolidated budget, Ministry of Finance.

Читайте также: