Ндс 35 в строительстве

Опубликовано: 23.04.2024

Блог сметчика

Я удивилась. Как отменили? Окончив телефонный разговор я побежала наводить справки.

В интернете написано, что Минстрой 4 августа выпустил Приказ №421-пр, взамен МДС-35.

Скачала методику с сайта министерства строительства изучаю.

Новая методика уже включена в действующий реестр сметных нормативов. Методика вступает в силу с 5 октября 2020г. Методика была опубликована на сайте Минстроя 30.09.2020

МДС 81-35. 2004 еще действует. Как это можно проверить?

Скачиваем самый новый Федеральный реестр сметных нормативов от 10. 09. 2020г (на 30.09.2020г.) с сайта министерства строительства.

Переходим на лист ГСН, ячейка В85 - Методика определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004).

Наличие документа в реестре подтверждает, что он актуален и не отменен.

Вернемся к обзору новой методики.

Новая методика содержит следующие разделы:

1. Общие положения

2. Состав сметной документации и требования к ее оформлению

3. Локальные сметные расчеты (сметы)

4. Особенности определения сметной стоимости оплаты труда, эксплуатации машин и механизмов, материальных ресурсов и оборудования при разработке локальных сметных расчетов (смет) ресурсным методом

5. Особенности определения сметной стоимости оплаты труда, эксплуатации машин и механизмов, материальных ресурсов и оборудования при разработке локальных сметных расчетов (смет) ресурсно-индексным методом

6. Особенности определения в локальных сметных расчетах (сметах) сметных затрат на оборудование

7. Особенности определения сметных затрат на пусконаладочные работы

8. Объектные сметные расчеты (объектные сметы)

9. Сводный сметный расчет стоимости строительства

10. Особенности определения затрат на выполнение работ, связанных с созданием произведений изобразительного искусства

11. Особенности определения сметной стоимости при внесении изменений в сметную документацию.

В методику также включены следующие приложения:

Приложение № 1. Конъюнктурный анализ (рекомендуемый образец)

Приложение № 2. Формы локального сметного расчета (сметы) для базисно-индексного метода

Форма локального сметного расчета (сметы) для базисно-индексного метода с применением индекса СМР

Форма локального сметного расчета (сметы) для базисно-индексного метода с применением индексов к элементам прямых затрат

Приложение № 3. Форма локального сметного расчета (сметы) для ресурсно-индексного метода

Приложение № 4. Форма локального сметного расчета (сметы), разработанного ресурсным методом

Приложение № 5. ОБЪЕКТНЫЙ СМЕТНЫЙ РАСЧЕТ (СМЕТА) № ОС

Приложение № 6. СВОДНЫЙ СМЕТНЫЙ РАСЧЕТ СТОИМОСТИ СТРОИТЕЛЬСТВА № ССРСС

Приложение № 7. СВОДКА ЗАТРАТ

Приложение № 8. Структура полного комплекса пусконаладочных работ (усредненная)

Приложение № 9. Рекомендуемый перечень работ и затрат, учитываемых в главах 1 и 9 сводного сметного расчета стоимости строительства

Приложение № 10. Коэффициенты для учета в сметной документации влияния условий производства работ, предусмотренных проектной и (или) иной технической документацией

Приложение № 11. СВОДНАЯ СМЕТА на проектные работы и инженерные изыскания

Приложение № 12. Сопоставительная ведомость объемов работ

Приложение № 13. Сопоставительная ведомость изменения сметной стоимости

В методике (п. 11 методики) указаны варианты применения индексов перевода в текущие цены:

- по видам объектов капитального строительства (индексы по видам объектов);

- по видам (комплексам) работ);

- к расценкам, индексы к элементам прямых затрат расценок;

- к отдельным строительным ресурсам, индексы к группам строительных ресурсов;

- на перевозку;

- к оборудованию;

- к прочим затратам.

Цены на ресурсы:

- При составлении смет в текущем уровне цен (в ГЭСН) цены на материальные ресурсы и оборудование нужно брать во ФГИС ЦС.

- При отсутствии во ФГИС ЦС данных о ценах на ресурсы нужно составлять конъюнктурный анализ, выбирая наиболее экономичный вариант. Образец составления конъюнктурного анализа есть в приложении №1 (п. 13 методики).

- Кодировка ресурсов, цены которых приняты по данным конъектурного анализа

- Сметчиком присваивается шифр/код, состоящий из буквенного обозначения «ТЦ» и пяти групп цифр: первая группа - цифр соответствует коду группы Классификатора строительных ресурсов (далее -КСР), состоящей из четырех групп цифр, к которой относится строительный ресурс,

- вторая - коду субъекта Российской Федерации, на территории которого находится производитель (поставщик),

- третья группа цифр содержит данные об ИНН производителя (поставщика),

- четвертая соответствует уровню ценовых показателей (в формате ДД. ММ. ГГГГ) в соответствии с обосновывающими отпускную (сметную) цену документами,

- пятая группа цифр содержит указание на учет в цене затрат на перевозку строительного ресурса (01 - с учетом затрат на перевозку, 02 - без учета затрат на перевозку).

Например: ТЦ_64. 4. 03. 02_77_7719775602_18. 02. 2020_02

Первая: 64. 4. 03. 02: Установки вентиляционные код из Классификатора строительных ресурсов

Вторая: 77 – Москва;

Третья: 7719775602 – ИНН производителя;

Четвертая: 18. 02. 2020 – дата

Пятая: 02 - без учета затрат на перевозку

Новое обозначение сметного расчета (п. 29 методики):

- СР - сметный расчет на отдельные виды затрат;

- ЛСР (ЛС) - локальный сметный расчет (смета);

- ОСР (ОС) - объектный сметный расчет (смета);

- ССРСС - сводный сметный расчет стоимости строительства.

Новое начисление накладных расходов и сметной прибыли (п. 76):

- по итогу каждой позиции;

- после итога прямых затрат по разделам (при формировании разделов);

- после итога прямых затрат по локальному сметному расчету (смете).

Новые печатные формы локальных смет, они приведены в приложениях 2-4 методики;

Методику продолжим изучать, продолжение читайте в Базе знаний.

Действующий сметчик, сметный блогер

Диляра Сайфутдинова

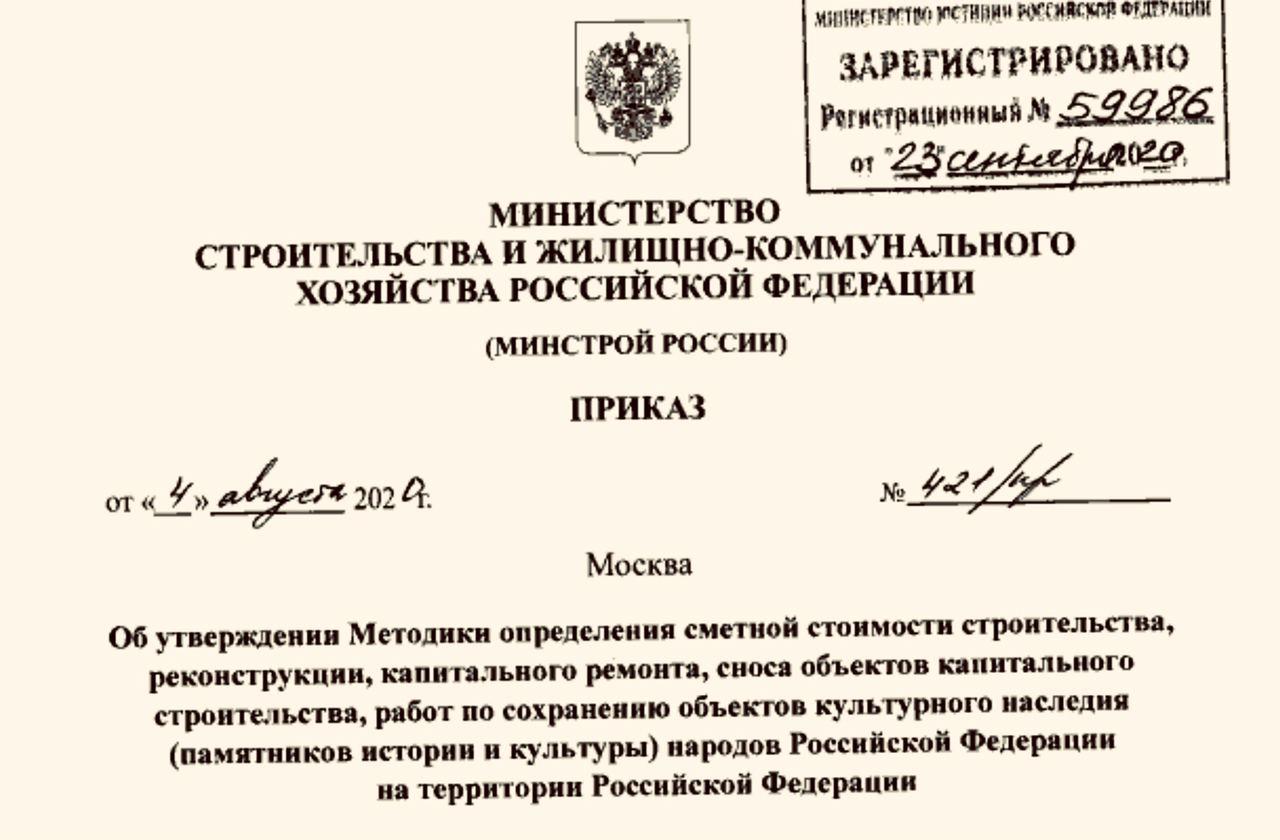

Как и обещали нам на последнем круглом столе по ценообразованию, подписан Приказ Минстроя России № 421/пр от 04.08.2020 «Об утверждении Методики определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на территории Российской Федерации».

Знаковый документ в жизни каждой строительной организации, который заменяет «Библию сметчика» — главную методику МДС 81-35.2004.

Зарегистрирован в Минюсте России № 59986 от 23.09.2020 и вступает в силу с 5 октября 2020 г (нормативные правовые акты федеральных органов исполнительной власти вступают в силу одновременно на всей территории Российской Федерации по истечении десяти дней после дня их официального опубликования, если самими актами не установлен другой порядок вступления их в силу) после публикации в федеральном реестре сметных нормативов.

Внимание! Отмена МДС 81-35.2004

Минстроем РФ приказом №592/пр от 06.10.2020 старая методика МДС 81-35.2004 признана не подлежащей применению и утратившей силу (постановления Государственного комитета РФ по строительству и жилищно-коммунальному комплексу от 5 марта 2004г. №15/1 «Об утверждении и введении в действие Методики определения стоимости строительной продукции на территории Российской Федерации», а также приказ Минрегионразвития №220 от 01.06.2012 и приказ Минстроя РФ от 16.06.2014 №294/пр).

Вице-премьер Марат Хуснуллин (напрямую отвечающий за стройку): «Зарегистрирована Методика определения сметной стоимости строительства и реконструкции объектов капитального строительства, которая в том числе позволит сделать ценообразование в госзаказе более объективным и полным.

Методика устанавливает, что необходимо включать в сводно-сметные расчеты, за что должно платить государство. Очень рекомендую ознакомиться с документом людям, работающим в строительной отрасли».

Важные изменения, в связи с утверждением Методики определения сметной стоимости строительства (вместо МДС 81-35.2004):

-

Изменена структура локальных сметных расчетов. Позиция сметного расчёта – составной элемент, состоящий из единичной расценки и связанных с ней неучтённых материальных ресурсов. Изменяется порядок формирования итогов по позициям локальной сметы.

Порядок применения и округления результатов вычисления поправочных коэффициентов к стоимостным и к количественным показателям локальной сметы (очень мудрёный! теперь, чтобы перебить смету из одной сметной программы в другую — будет то ещё мучение).

Новые варианты применения индексов перевода в текущий уровень цен с подробным описанием вариантов применения.

Новая структура итогов объектной сметы. Отображение в итогах объектной сметы данных по элементам прямых затрат, накладным расходам, сметной прибыли, стоимости оборудования и перевозки.

Печатные формы документов, структура и новый порядок их заполнения. Печатные формы дополнены новыми графами и полями для вывода дополнительных данных. Образцы сметных расчетов. (см. локалки для базисно-индексного и ресурсно-индексного метода расчетов).

Конъюнктурный анализ и кодирование прайс-листов (очень недооцениваемый многими пункт! А мы ведь об этом уже подробно писали ранее). Результаты конъюнктурного анализа оформляются в соответствии с рекомендуемой формой, приведенной в Приложении № 1 к Методике и подписываются застройщиком или техническим заказчиком — смотрите Приложение 1 к приказу — форму по конъюнктурному анализу.

Включение в сводный сметный расчет затрат на банковские гарантии и страхование (ранее было — за счет своей прибыли), что позволит облегчить финансовую нагрузку (при цене строительства в 100 млн рублей экономия на банковских гарантиях и страховании составит порядка 1-1,5 млн рублей).

Включение в сметный расчет и затраты на противоэпидемиологические мероприятия (COVID-19 в том числе).

Новые требования к формату электронных документов, предоставляемых для проведения государственной экспертизы.

И многое другое: странное, противоречивое, непонятное и вызывающее вопросы. Как следствие — внесение изменений в алгоритмы работы сметных программ. Повезло тем, у кого есть подписка на годовое обновление.

В связи со скорым введением в действие новой методики рекомендуем всем специалистам сметного дела ознакомиться с ней.

Смотрите подробное видео с разъяснениями в виде аудиодоклада Главгосэкспертизы России. Докладчики: замруководителя Главгосэкспертизы Александр Вилков и замначальника управления разработки сметных нормативов Оксана Гурьева.

Пользователи, имеющие действующую годовую подписку на обновление сметной программы, получат новые версии сметной программы без дополнительной оплаты. Новые версии будут содержать новый функционал, изменения в алгоритмы работы, для соблюдения всех новых требований к определению сметной стоимости строительства и своевременного учета последующих изменений в нормативных документах.

Сами внимательно изучаем. И даже пообщались с одним из авторов методики, который ответил на вопросы сметчиков и с разработчиком сметной программы.

Совместно с Союзом инженеров-сметчиков подготовлен специализированный авторский материал по новой Методике определения сметной стоимости строительства (взамен МДС 81-35.2004): «Новая Методика определения сметной стоимости строительства», продолжительность — около 3,5 часов. С ответами на вопросы! В том числе ответы предоставляются каждому участнику! Стоимость участия (предоставляется запись) — 5 500 рублей.

Содержание материала.

Ваши вопросы по применению, замечания, спорные и интересные моменты, все, что вы «имеете сказать» или спросить по «новому МДС-35» пишите нам на эл.почту: smety@all-smety.ru Ответы обязательно будут!

Нам с ней жить, с этой методикой. А наши сметчики справятся со всем. Ждем также дополнение №4 к базе ФСНБ-2020.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Работы по текущего ремонту здания - памятника культурного наследия проводятся согласно смете. Работы освобождены от уплаты НДС по пп. 15 п. 2 ст. 149 НК РФ. Стоимость работ по смете - 317 661 руб., в том числе компенсация НДС на материалы - 41 208 руб. Подрядчик находится на УСН, освобожден от уплаты НДС.

Как указать стоимость договора в контракте? Надо ли уменьшать сумму сметы на сумму НДС на материалы, если подрядчик не является плательщиком НДС?

Рассмотрев вопрос, мы пришли к следующему выводу:

Компенсация уплаченного подрядчиком НДС за приобретенные материалы включается в смету и в контракт на выполнение подрядных работ.

Обоснование вывода:

Прежде всего отметим, что организации и индивидуальные предприниматели (ИП), применяющие упрощенную систему налогообложения (УСН), не признаются плательщиками НДС, за исключением НДС, подлежащего уплате в соответствии с НК РФ при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также НДС, уплачиваемого в соответствии со ст.ст. 161 и 174.1 НК РФ (не имеющих отношения к рассматриваемой ситуации) (п.п. 2, 3 ст. 346.11 НК РФ).

Из положений п.п. 2, 3 ст. 346.11 НК РФ, а также п. 1 ст. 168, п. 3 ст. 169 НК РФ следует, что организации и ИП, применяющие УСН и не являющиеся плательщиками НДС, дополнительно к цене реализуемых товаров (выполненных работ, оказанных услуг) не должны предъявлять к оплате покупателю соответствующую сумму НДС и, соответственно, выставлять ему счет-фактуру.

Отношения между заказчиком и подрядчиком регулируются, в частности, главой 37 ГК РФ.

По государственному или муниципальному контракту на выполнение подрядных работ для государственных или муниципальных нужд подрядчик обязуется выполнить строительные, проектные и другие связанные со строительством и ремонтом объектов производственного и непроизводственного характера работы и передать их государственному или муниципальному заказчику, а государственный или муниципальный заказчик обязуется принять выполненные работы и оплатить их или обеспечить их оплату (п. 2 ст. 763 ГК РФ).

К отношениям сторон по выполнению подрядных работ для государственных или муниципальных нужд применяются специальные нормы параграфа 5 главы 37 ГК РФ, общие положения о договоре подряда параграфа 1 главы 37 ГК РФ (п. 2 ст. 702 ГК РФ).

Как следует из ст. 768 ГК РФ, в части, не урегулированной ГК РФ, эти отношения регулируются нормами Федерального закона от 05.04.2013 N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд".

В договоре подряда указываются цена подлежащей выполнению работы или способы ее определения (п. 1 ст. 709 ГК РФ).

Согласно п. 2 ст. 709 ГК РФ цена в договоре подряда включает компенсацию издержек подрядчика и причитающееся ему вознаграждение.

Цена работы может быть определена путем составления сметы.

В случае, когда работа выполняется в соответствии со сметой, составленной подрядчиком, смета приобретает силу и становится частью договора подряда с момента подтверждения ее заказчиком (п. 3 ст. 709 ГК РФ).

Пункт 1.2 Методических указаний МДС 81-25.2001 по определению величины сметной прибыли в строительстве, принятых постановлением Госстроя РФ от 28.02.2001 N 15 (далее - МДС 81-25.2001), предусматривает, что в составе норматива сметной прибыли учитываются затраты в том числе на отдельные федеральные, региональные и местные налоги. Затраты, не учитываемые в нормативах сметной прибыли, приведены в приложении 2 к МДС 81-25.2001 (п. 1.3 МДС 81-25.2001). НДС, уплаченный подрядной организацией, в указанном приложении не поименован.

До 5 октября 2020 года для определения сметной стоимости строительства, выполнения ремонтных работ применялась Методика определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004 (утверждена постановлением Госстроя РФ от 05.03.2004 N 15/1) (далее - Методика).

В п. 4.100 Методики приведен порядок включения средств по уплате НДС в сметную документацию. Так, в общем случае сумма средств по уплате НДС принимается в размере, устанавливаемом законодательством РФ, от итоговых данных по сводному сметному расчету на строительство и показывается отдельной строкой под наименованием "Средства на покрытие затрат по уплате НДС".

В тех случаях, когда по отдельным видам объектов строительства законодательством РФ установлены льготы по уплате НДС, в данную строку включаются только средства, необходимые для возмещения затрат подрядных строительно-монтажных организаций по уплате ими НДС поставщикам материальных ресурсов и другим организациям за оказание услуг (в том числе по проектно-изыскательским работам). Размер этих средств определяется расчетом в зависимости от структуры строительно-монтажных работ.

Применяя УСН, организация-подрядчик продолжает оплачивать НДС поставщикам строительных материалов, субподрядным организациям и другим организациям. При этом "входной" НДС к вычету не принимает, так как не является плательщиком этого налога. В подобной ситуации затраты на уплату подрядчиком НДС определяются по расчету в зависимости от структуры выполняемых строительно-монтажных работ (письмо Минрегионразвития России от 08.10.2010 N 10463-08/ИП-05). Пример расчета затрат на уплату НДС для включения в сметную документацию при применении УСН приведен в приложении к письму Госстроя России от 06.10.2003 N НЗ-6292/10.

При составлении сметы учитываются все затраты подрядной организации по выполнению работ. Согласно письму Госстроя от 06.10.2003 N НЗ-6292/10 организация, применяющая УСН, изначально должна включить в смету стоимость материалов без учета НДС, а уже затем методом предложенного Госстроем расчета вывести сумму НДС, которая и подлежит оплате заказчиком в соответствии с утвержденной сметой. При этом сумма НДС, выделенная подрядной организацией в смете затрат, является одной из расходных позиций. Правомерность выделения в смете компенсации НДС подтверждается уже поименованным выше письмом Минрегионразвития России от 08.10.2010 N 10463-08/ИП-05).

Таким образом, выделенная подрядчиком в сметном расчете сумма НДС является одной из расходных статей (затрат), формирующих стоимость выполненных работ (цены договора), а не суммой НДС, исчисленной со стоимости выполненных подрядчиком работ в порядке, установленном п. 1 ст. 154, п. 1 ст. 168 НК РФ (смотрите также постановления Восьмого арбитражного апелляционного суда от 07.11.2016 N 08АП-10887/16, Четвертого арбитражного апелляционного суда от 31.03.2016 N 04АП-4594/13, Тринадцатого арбитражного апелляционного суда от 26.02.2016 N 13АП-31499/15, Пятнадцатого арбитражного апелляционного суда от 02.10.2014 N 15АП-16302/14).

Поскольку подрядчик применяет УСН и не является плательщиком НДС, то он не предъявляет заказчику к стоимости выполненных работ сумму НДС и не выставляет счет-фактуру, соответственно, данную сумму налога организация-заказчик к вычету не принимает.

С 5 октября 2020 года применяется Методика определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на территории Российской Федерации, утвржденная приказом Министерства строительства и жилищно-коммунального хозяйства РФ от 04.08.2020 N 421/пр (далее - Методика определения).

Согласно п. 142 Методики определения за итогом глав сводного сметного расчета приводятся резерв средств на непредвиденные работы и затраты и сумма НДС.

За итогом сводного сметного расчета приводится сумма НДС, принимаемого в размере, установленном законодательством РФ (п. 180 Методики определения).

Расчет суммы НДС выполняется от итогов глав 1-12 сводного сметного расчета с учетом резерва средств на непредвиденные работы и затраты, за исключением стоимости работ и услуг, не подлежащих налогообложению в соответствии со ст. 149 НК РФ. Полученная сумма НДС показывается отдельной строкой с распределением по графам 4-8 (п. 181 Методики определения).

Из текста Методики определения прямо не следует, что в сметную документацию включаются средства, необходимые для возмещения затрат подрядных строительно-монтажных организаций по уплате ими НДС поставщикам материалов (также и в тех случаях, когда подрядчик не исчисляет НДС со стоимости своих работ).

Вместе с тем поскольку при составлении сметы учитываются все затраты подрядной организации по выполнению работ, считаем правомерным включение в смету (и, соответственно, в контракт) компенсации сумм НДС, уплаченных подрядчиком поставщикам материалов, в рамках выполнения им строительных или ремонтных работ.

Но это справедливо только в случае, если стоимость материалов выделена отдельно (соответственно, и сумма НДС, относящаяся к этим материалам) и не включена в стоимость работ подрядчика (смотрите постановление Одиннадцатого арбитражного апелляционного суда от 09.03.2017 N 11АП-216/17, постановление Восьмого арбитражного апелляционного суда от 11.12.2014 N 08АП-10945/14).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Ассоциации "Содружество" Иванкова Ольга

Ответ прошел контроль качества

24 ноября 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

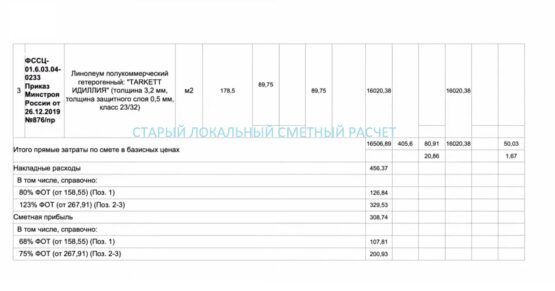

В 2020 году вышла новая методика, которая ввела новую форму локального сметного расчета.

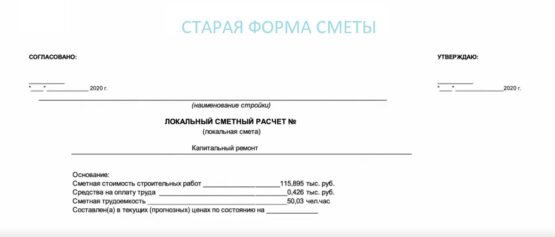

Форма локально сметного расчета, которая была до выхода нового, изображена на картинке. Мы видим, что форма осталась почти такая же, только добавились дополнительные столбцы, ниже будет рассмотрена новая форма.

Смета – это тот документ в котором мы реализуем проектные решения. Смета реализует все решения проектировщика т.е. определение стоимости объекта. т.е. та цена которую необходимо обязательно знать. Чтобы было всё учтено в локальной смете: все необходимые работы которые выполняются при строительстве объекта, при выполнении тех или иных видов работ.

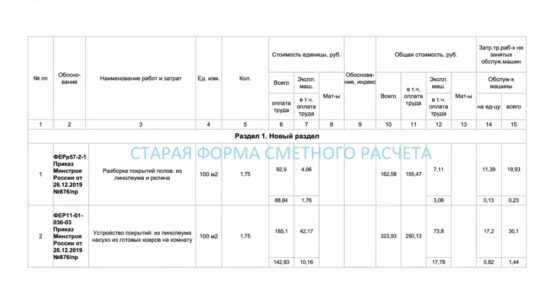

Основной столбец, это столбец «Обоснование». В обоснование обычного закладывается ссылка на тот норматив, из которого принята норма или расценка. Далее пишется «Наименование работ и затрат» из этой расценки идёт открытие, например: «разборка покрытий полов: из линолеума и релина». Расценка взята из ФЕРр (федеральных единичных расценок на ремонтные работы). Маленькая буква «р», говорит что расценка взята на ремонтные работы. Далее следуют столбцы: ед. изм., кол., стоимость. И таким образом, пошагово, прям по каждому виду работ, которые выполняются в процессе строительства, определяется стоимость работ при строительстве объекта.

В старой смете есть нормы и расценки, также есть отдельные материалы, которые также учитываются в локальном сметном расчете.

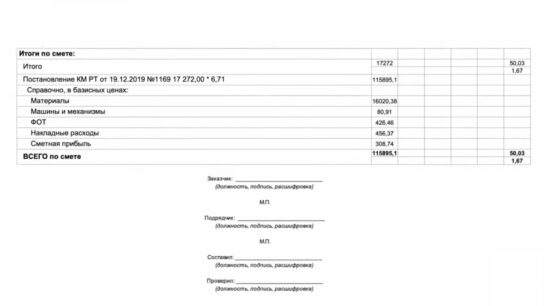

Когда набраны расценки и определена стоимость материалов, рассчитываются «прямые затраты» ( в примере написано в базисных ценах, потому что смета составлена в ФЕР-ах, а ФЕР это базовый уровень цен. Прямые затраты включают: оплату труда, эксплуатация машин и механизмов, материальные ресурсы. Далее считаются накладные расходы и сметная прибыль.

Для того чтобы перевести базовый уровень цен из 2001 в 2021 год, нужно воспользоваться индексом изменения сметной стоимости строительно-монтажных работ. Считать смету нужно в текущем уровне цен, несмотря на то, что применены расценки базового уровня.

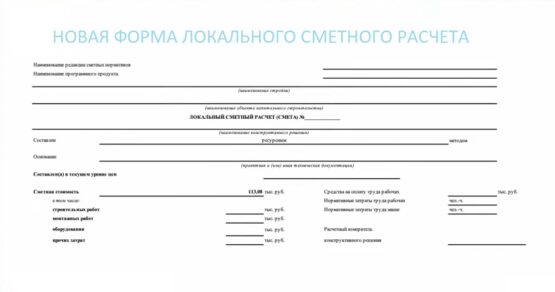

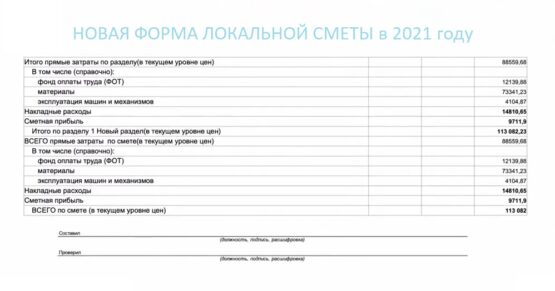

На картинке выше изображен локальный сметный расчет – смета образца 2021 года. Это уже новая форма которая в соответствии с новой методикой, уже сейчас, внедряется в сметном деле. Форма немного другая: первая строка «Наименование редакции сметных нормативов», далее идет «Наименование программного продукта». Обязательно надо указывать, «Локальный сметный расчёт», «наименования конструктивного решения» на которое составляется смета.

Вот здесь очень важный момент: грамотно называйте локальную смету. Если это капитальный ремонт, вы так и называете капитальный ремонт; новое строительство, реконструкция, объекты культурного наследия. Грамотно называть смету. От этого зависит окончательная цена, стоимость работ.

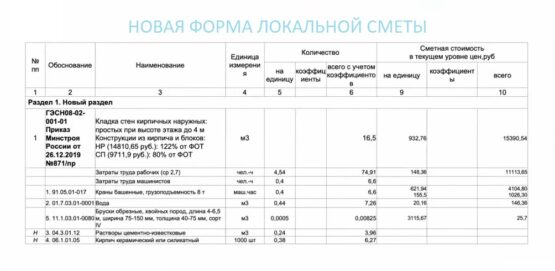

В новой смете 2020-2021 года те же самые столбцы, но появляется дополнительный столбец «коэффициенты». То есть те коэффициенты, которые применяются в процессе составления сметы – это и есть коэффициенты в технической части. Есть коэффициенты которые учитываются на стесненность, на объемы работ. По каждой позиции коэффициенты показываются отдельно. Это и есть то нововведение, которое внедрилось с новой методикой.

Здесь уже в обосновании не ФЕР как в старой смете, а ГЭСН (Государственные элементные сметные нормы). Указывается каким приказом они утверждены. Если мы видим ГЭСН – это означает что смета составлена в текущем уровне цен, т.е. уже без применения коэффициентов. Мы здесь применяем стоимости в текущем уровне цен.

Здесь кроме наименования позиции, есть отдельные позиции: материальные ресурсы, которые не учтены в самой норме, они дополнительно учитываются. Применяется та марка, которая указана в проекте. Отдельно выделяются НР (накладные расходы), СП (сметная прибыль) и ФОТ (фонд оплаты труда).

Также отдельно выделяются все позиции, которые в смете, в каждой позиции они были отдельно, а здесь они уже суммарно по смете выделяются. И всего по смете (в текущем уровне цен).

Составил, проверил – обязательно подписи, кто составил и кто проверил.

Где можно получить консультацию по вопросам составления локальной сметы или заказать смету?

МЕТОДИКА ОПРЕДЕЛЕНИЯ СТОИМОСТИ СТРОИТЕЛЬНОЙ ПРОДУКЦИИ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

_________________________________________________________

Текст Сравнительного анализа Методики определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов

капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской

Федерации на территории Российской Федерации (утв. Приказом Минстроя от 04.08.2020 N 421/пр) и Методики определения стоимости

строительной продукции на территории Российской Федерации (утв.Постановлением Госстроя России от 05.03.2004 N 15/1) - см по ссылке.

__________________________________________________________

Дата введения 2004-03-09

В соответствии с поручением Правительства Российской Федерации от 27.11.2003 N ВЯ-П10-14161 положения, приведенные в Методике распространяются на все предприятия строительного комплекса Российской Федерации при определении стоимости строительства новых, реконструкции, расширения и технического перевооружения действующих предприятий, зданий и сооружений, выполнения ремонтных и пусконаладочных работ вне зависимости от источников финансирования, осуществляемых на территории Российской Федерации, а также при формировании цен на строительную продукцию и расчетах за выполненные работы.

РАЗРАБОТАНА Управлением ценообразования и сметного нормирования Госстроя России (руководитель - В.А.Степанов, ответственный исполнитель - Е.Е.Ермолаев, И.Ю.Носенко), с участием Балтийской строительной компании (В.М.Симанович), Центрального научно-исследовательского института экономики и управления в строительстве (В.И.Корецкий, В.М.Дидковский, Ж.Г.Чернышова), Научно-технического центра "Стройинвестнаука" Московского государственного строительного университета (Н.М.Шумейко, В.П.Березин, С.Б.Сборщиков), ГАСИС (И.Т.Цирунян), Корпорации "Трансстрой" (С.С.Абдрахманов, Х.З.Баширова), ЗАО "ИНиК" (Ю.В.Жабенко, В.М.Безнос), Комитета по эксплуатации жилищного фонда администрации Санкт-Петербурга (Н.М.Летенко).

ОДОБРЕНА Научно-техническим советом Госстроя России.

ВНЕСЕНА НА УТВЕРЖДЕНИЕ Управлением ценообразования и сметного нормирования Госстроя России.

ПРИНЯТА И ВВЕДЕНА В ДЕЙСТВИЕ с 9 марта 2004 г. постановлением Госстроя России от 05.03.2004 N 15/1.

РАССМОТРЕНА Минюстом России и признана документом, соответствующим законодательству Российской Федерации и не нуждающимся в государственной регистрации (письмо от 10.03.2004 г. N 07/2699-ЮД).

ВЗАМЕН "Свода правил по определению стоимости строительства в составе предпроектной и проектно-сметной документации" СП 81-01-94, введенного письмом Минстроя России от 29.12.94 N ВБ-12-276, "Методических указаний по определению стоимости строительной продукции на территории Российской Федерации" МДС 81-1.99, введенных в действие постановлением Госстроя России от 26.04.99 N 31, "Указаний по применению ГЭСН-2001 на строительные и специальные строительные работы" МДС 81-28.2001, "Указаний по применению ГЭСНм-2001 на монтаж оборудования" МДС 81-29.2001, "Указаний по применению ГЭСНп-2001 на пусконаладочные работы" МДС 81-27.2001, Общих указаний по применению ГЭСНр-2001 на ремонтно-строительные работы, а также "Временных методических указаний по определению стоимости работ при строительстве и ремонте автомобильных дорог" МДС 81-30.2002.

Изменения внесены изготовителем базы данных

ВВЕДЕНИЕ

Методика определения стоимости строительной продукции на территории Российской Федерации (далее - Методика) разработана в соответствии с действующим законодательством Российской Федерации на основе методических и нормативных документов, предусмотренных сметно-нормативной базой ценообразования в строительстве 2001 года.

Методика имеет в своем составе общие методические положения по составлению сметной документации и определению сметной стоимости строительства, выполнения ремонтных, монтажных и пусконаладочных работ на всех стадиях разработки предпроектной и проектной документации, формированию договорных цен на строительную продукцию и проведению расчетов за выполненные работы. В Методике освещены основные положения по применению элементных сметных норм и расценок, а также лимитированных и прочих работ и затрат, предусмотренных сметно-нормативной базой ценообразования в строительстве 2001 года.

В Методике учтены требования и положения нормативных правовых методических документов по состоянию на 1 марта 2004 г.

В соответствии с поручением Правительства Российской Федерации от 27.11.2003 N ВЯ-П10-14161 положения, приведенные в Методике, распространяются на все предприятия строительного комплекса Российской Федерации при определении стоимости строительства новых, реконструкции, расширения и технического перевооружения действующих предприятий, зданий и сооружений, выполнения ремонтных и пусконаладочных работ вне зависимости от источников финансирования, осуществляемых на территории Российской Федерации, а также при формировании цен на строительную продукцию и расчетах за выполненные работы.

Разногласия по вопросам применения сметных нормативов подлежат рассмотрению уполномоченным федеральным органом исполнительной власти в области строительства.

I. ОБЩИЕ ПОЛОЖЕНИЯ

Настоящая Методика предназначена для определения стоимости строительства новых, реконструкции, расширения и технического перевооружения действующих предприятий, зданий и сооружений, выполнения ремонтных и пусконаладочных работ (далее строительства), осуществляемого на территории Российской Федерации, а также формирования цен на строительную продукцию.

Положения настоящей Методики могут применяться также при определении стоимости реставрационных работ.

II. ОБЩИЕ СВЕДЕНИЯ О СИСТЕМЕ ЦЕНООБРАЗОВАНИЯ И СМЕТНОГО НОРМИРОВАНИЯ В СТРОИТЕЛЬСТВЕ

2.1. Действующая система ценообразования и сметного нормирования в строительстве включает в себя государственные сметные нормативы и другие сметные нормативные документы (в дальнейшем именуются - сметные нормативы), необходимые для определения сметной стоимости строительства.

Сметные нормативы - это обобщенное название комплекса сметных норм, расценок и цен, объединяемых в отдельные сборники. Вместе с правилами и положениями, содержащими в себе необходимые требования, они служат основой для определения сметной стоимости строительства.

Здесь и далее понятия используются в целях настоящей Методики

2.2. Под сметной нормой рассматривается совокупность ресурсов (затрат труда работников строительства, времени работы строительных машин, потребности в материалах, изделиях и конструкциях и т.п.), установленная на принятый измеритель строительных, монтажных или других работ.

Главной функцией сметных норм является определение нормативного количества ресурсов, минимально необходимых и достаточных для выполнения соответствующего вида работ, как основы для последующего перехода к стоимостным показателям.

Учитывая, что сметные нормативы разрабатываются на основе принципа усреднения с минимизацией расхода всех необходимых ресурсов, следует учитывать, что нормативы в сторону их уменьшения не корректируются.

Сметными нормами и расценками предусмотрено производство работ в нормальных (стандартных) условиях, не осложненных внешними факторами. При производстве работ в особых условиях: стесненности, загазованности, вблизи действующего оборудования, в районах со специфическими факторами (высокогорность и др.) - к сметным нормам и расценкам применяются коэффициенты, приводимые в общих положениях к соответствующим сборникам нормативов и расценок.

Виды сметных нормативов

2.3. Сметные нормативы подразделяются на следующие виды:

государственные сметные нормативы - ГСН;

отраслевые сметные нормативы - ОСН;

территориальные сметные нормативы - ТСН;

фирменные сметные нормативы - ФСН;

индивидуальные сметные нормативы - ИСН.

Государственные, производственно-отраслевые, территориальные, фирменные и индивидуальные сметные нормативы образуют систему ценообразования и сметного нормирования в строительстве.

К государственным сметным нормативам относятся сметные нормативы, входящие в состав 8 группы подгрупп 81, 82 и 83 "Документы по экономике".

К отраслевым сметным нормативам относятся сметные нормативы, введенные для строительства, осуществляемого в пределах соответствующей отрасли.

К территориальным сметным нормативам относятся сметные нормативы, введенные для строительства, осуществляемого на территории соответствующего субъекта Российской Федерации.

Территориальные сметные нормативы предназначены для организаций, осуществляющих строительство или капитальный ремонт на территории соответствующего субъекта Российской Федерации, независимо от их ведомственной подчиненности и источников финансирования исполняемых работ.

К фирменным сметным нормативам или собственной нормативной базе пользователя относятся сметные нормативы, учитывающие реальные условия деятельности конкретной организации - производителя работ. Как правило, эта нормативная база основывается на нормативах государственного, отраслевого или территориального уровня с учетом особенностей и специализации подрядной организации.

В случае отсутствия в действующих сборниках сметных норм и расценок отдельных нормативов по предусматриваемым в проекте технологиям работ допускается разработка соответствующих индивидуальных сметных норм и единичных расценок, которые утверждаются заказчиком (инвестором) в составе проекта (рабочего проекта). Индивидуальные сметные нормы и расценки разрабатываются с учетом конкретных условий производства работ со всеми усложняющими факторами.

Применение фирменных и индивидуальных сметных нормативов для определения стоимости строительства, финансирование которого производится с привлечением средств федерального бюджета, рекомендуется после их согласования с соответствующим уполномоченным федеральным органом исполнительной власти в области строительства.

При применении индивидуальных сметных норм и расценок начисление на них повышающих коэффициентов, приведенных в приложении N 1, не производится.

2.4. Сметные нормативы подразделяются на элементные и укрупненные.

К элементным сметным нормативам относятся государственные элементные сметные нормы (ГЭСН-2001) и индивидуальные элементные сметные нормы, а также нормы по видам работ.

К укрупненным сметным нормативам относятся:

сметные нормативы, выраженные в процентах, в том числе:

нормативы накладных расходов;

нормативы сметной прибыли;

сметные нормы дополнительных затрат при производстве строительно-монтажных работ в зимнее время;

сметные нормы затрат на строительство временных зданий и сооружений;

индексы изменения стоимости строительно-монтажных и проектно-изыскательских работ, устанавливаемые к базовому уровню цен;

нормативы затрат на содержание службы заказчика (технического надзора);

укрупненные сметные нормативы и показатели, в том числе:

укрупненные показатели базисной стоимости строительства (УПБС);

укрупненные показатели базисной стоимости по видам работ (УПБС ВР);

сборники показателей стоимости на виды работ (сборники ПВР);

укрупненные ресурсные нормативы (УРН) и укрупненные показатели ресурсов (УПР) по отдельным видам строительства;

укрупненные показатели сметной стоимости (УПСС);

прейскуранты на потребительскую единицу строительной продукции (ППЕ);

прейскуранты на строительство зданий и сооружений;

сметные нормы затрат на оборудование и инвентарь общественных и административных зданий (НИАЗ);

сметные нормы затрат на инструмент и инвентарь производственных зданий (НИПЗ);

показатели по объектам аналогам;

и другие нормативы.

С целью достижения повышения точности сметных расчетов при составлении сметной документации на основе укрупненных сметных нормативов возможно применение поправок, учитывающих:

изменения технического уровня и социального прогресса за период от времени окончания строительства объекта-аналога до времени проектирования и строительства нового объекта;

нестандартные инженерно-геологические условия, влияющие на проектные решения по основаниям и фундаментам зданий сооружений;

региональные колебания цен на материально-технические ресурсы;

различия в архитектурно-планировочных и конструктивных решениях;

Применение и разработка элементных сметных норм и расценок

2.5. Государственные элементные сметные нормы (ГЭСН) предназначены для определения состава и потребности в материально-технических и трудовых ресурсах, необходимых для выполнения строительных, монтажных, ремонтно-строительных и пусконаладочных работ. ГЭСН используются для определения сметной стоимости выполняемых работ ресурсным методом, разработки единичных расценок различного назначения (федеральных, территориальных, отраслевых, фирменных) и укрупненных сметных нормативов.

Сборники ГЭСН используются для определения прямых затрат в составе сметной стоимости строительства ресурсным методом, разработки единичных расценок, индивидуальных и укрупненных сметных норм (расценок), применяемых в строительстве.

Ресурсные показатели, полученные на основе ГЭСН, используются при разработке проектов организации строительства (ПОС) и проектов производства работ (ППР), для определения продолжительности выполнения работ, составления технологической документации и различных аналитических целей.

Читайте также: