Льготный ндс в казахстане

Опубликовано: 16.05.2024

Рассчитать НДС в Казахстане в 2021 году можно, воспользовавшись нашим сервисом. Налог на добавленную стоимость – это косвенный платеж, взимающийся с предприятий на любых производственных стадиях изготовления товара либо предоставления услуги. Сумма НДС в дальнейшем включается в окончательную стоимость готовой продукции перед тем, как попадает в руки потребителя. Это касается и предоставляемых услуг. Для Казахстана НДС составляет 0-12%.

| Сумма без НДС: | 0 ₽ |

|---|---|

| НДС 12 %: | 0 ₽ |

| Сумма с НДС: | 0 ₽ |

НДС и особенность экспорта товаров в Казахстан

Осуществляя продажу продукции в Казахстане, компании России получают огромную экономическую выгоду, так как экспортирующая товар организация не начисляет налог на добавочную стоимость с подобной реализации. При поставке продукции в Казахстан налог попросту возвращается, остается только подтвердить ставку, равную 0%.

При этом нужно учитывать особенности ввоза продукции в Казахстан, соответственно действующему законодательству. Учитывая эти факторы, можно выделить несколько групп налогоплательщиков:

- Лица, вставшие на учет – частные предприниматели, юрлица (не считая государственных учреждений и организаций), не имеющие гражданства резиденты, ведущие предпринимательскую деятельность на территории страны в имеющихся филиалах, структурные подразделения частных организаций, считающиеся самостоятельными плательщиками НДС.

- Лица, занимающиеся импортированием товаров на территории государства.

Следует также учитывать товарооборот. Если он минимальный, то становиться на учет по налогообложению вовсе не нужно. Минимальный оборот приравнивается к МРП, умноженному на 30000. Сюда же входят штрафы, социальные выплаты, налоговые ставки и прочие платежи. Если это значение превышено, то становление на учет по НДС обязательно, иначе придется оплачивать внушительные штрафные санкции. Оплата налога проводится до 25 числа каждого месяца.

Размер ставки в РК на текущий год

Ставка НДС в Казахстане в 2021 году составляет 12 либо 0 процентов. Первый вариант актуален при облагающемся товарообороте и импорте товаров. Второй вариант – минимальный оборот при реализации товаров на вывоз за пределы страны (не считая металлического лома). Нулевой процент полагается лицам, занимающимся международными перевозками, предоставлением услуг.

Для провоза продукции на территорию Республики Казахстан из России полагается предоставить следующие правильно оформленные документы:

- договор, который был заключен с казахским контрагентом;

- заявление, позволяющее ввоз при оплате НДС в РК от покупателя;

- сопроводительные документы на транспортные средства и товар.

Нулевой налог также полагается оборотам по реализации экспортных товаров, горючих и смазочных материалов, которые используются аэропортами для воздушных флотов, выполняющих международные перелеты. Это правило распространяется и на товары, реализуемые в пределах специальных экономических зон, аффинированное золото.

Какие товары считаются налогооблагаемыми

Абсолютно вся продукция и услуги, не входящие в перечень не облагаемых, должны включать в свою цену налог на добавленную стоимость. Помимо этого, НДС облагается импортируемая продукция, при этом оплата производится принимающей стороной.

Нулевая ставка НДС при экспорте, кому полагается

Возможность использования нулевой ставки по НДС в РК регламентируется налоговым кодексом. Ставка в 0% распространяется на:

- реализацию продукции, ввезенной на экспорт;

- выполнение манипуляций, согласно процедуре реэкспорта;

- продажу в условиях свободной зоны таможни;

- реализацию продукции, транспортирующейся за пределы Республики (только для стран ЕАЭС);

- вывод нефтедобывающей продукции, природного газа;

- поставку электроэнергии в системы других государств;

- международные пассажирские и багажные перевозки;

- продажу драгоценных металлов при самостоятельной добыче и изготовлении изделий и соответствии государственных фондам;

- транспортировку из страны топлива, предназначенного для использования воздушным международным транспортом.

К числу не облагаемых оборотов стоит отнести следующие товары и услуги, связанные с земельными наделами и жилыми строениями, международными транспортными и авиаперевозками. Сюда же входит реализация финансовых операций, передача недвижимости и движимого имущества в лизинг и еще некоторые виды оборотов, освобожденные от налогообложения.

Внесенные изменения направлены на поддержку отечественных товаропроизводителей

Согласно внесенным изменениям и дополнениям в Кодекс Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс) предоставлены дополнительные налоговые льготы по НДС.

Новые нормы по освобождению от НДС

Согласно новым нормам освобождаются от НДС обороты по реализации следующих товаров, работ, услуг, местом реализации которых является Республика Казахстан. Освобождения предоставлены при:

1) реализации товаров, произведенных и реализуемых при осуществлении приоритетных видов деятельности на территории СЭЗ при одновременном соблюдении следующих условий:

- наличие договора (контракта) на поставку товаров с организациями, осуществляющими деятельность на территории СЭЗ;

- наличие документов, подтверждающих отгрузку товаров участнику СЭЗ;

- наличие документов, подтверждающих получение товаров покупателем – участником СЭЗ;

2) оказании услуг назначенного оператора, оформленные едиными документами в соответствии с актами Всемирного почтового союза, по транзиту международных почтовых отправлений назначенных операторов других стран-членов Всемирного почтового союза через территорию Республики Казахстан;

3) оказании услуг исключительно по осуществлению социально значимых перевозок пассажиров автомобильным транспортом в городском (сельском), пригородном, внутрирайонном, межрайонном (междугороднем внутриобластном) сообщении, а также трамваями.

Данные дополнения внесены в статью 394 Налогового кодекса.

Освобождение от НДС при импорте

Действующим Налоговым кодексом предусмотрено применение уполномоченными экономическими операторами (УЭО) отсрочки по уплате НДС на импортпри соблюдении определенных условий.

Согласно внесенным изменениям в статью 399 Налогового кодекса освобождается от НДС импорттоваров, по которым изменен срок уплаты косвенных налогов в соответствии с пунктом 10 статьи 49 кодекса и исполнены требования, установленные статьей 457.

Порядок и условия применения освобождения от НДС при импорте товаров утверждаются уполномоченным органом.

В случае нарушения порядка подтверждения экспорта товаров НДС на импортируемые товары подлежит уплате с начислением пени со срока, установленного для уплаты НДС на импортируемые товары, в порядке и размере, которые определены таможенным законодательством ЕАЭС или таможенным законодательством Республики Казахстан.

Таким образом, законом внесена поправка, предусматривающая освобождение от НДС на импорт для определенной категории налогоплательщиков НДС по которым применена отсрочка уплаты НДС на импорт при условии вывоза ранее импортированных товаров в государства члены-ЕАЭС.

Применение дополнительного зачета по НДС

Согласно внесенным дополнениям в статью 411 Налогового кодексаперечень видов деятельности, по которым применяется дополнительный зачет по НДС дополнены следующими видами деятельность:

- подготовка хлопчатобумажного волокна, хлопка-волокна;

- производство дрожжей;

- производство шоколада, сахаристых кондитерских изделий, печенья и мучных кондитерских изделий длительного хранения при условии заключения налогоплательщиком соглашения в порядке, определенном уполномоченным органом в области развития агропромышленного комплекса;

- производство сахара из сахарной свеклы.

Внесенные изменения направлены на поддержку отечественных товаропроизводителей.

ТОО, ОУР, плательщик НДС.

ТОО с пропорциональным методом отнесения НДС в зачет занимается производством муки.

ТОО планирует применить норму отнесения дополнительной суммы НДС в зачет

На период применения данной нормы НДС начисленный составил 5 000 000, зачетный НДС - 3 000 000. Рассчитав по формуле (5 000 000- 3000 000) - 70% = 600 000, ТОО планирует уплатить НДС в размере 600 000.

1. Попадает ли производство муки под статью 411 НК РК п.1 пп.2?

2. Вправе ли ТОО применять льготу по НДС в зачет в размере - 70% ?

3. Каков порядок применения статьи 411 НК РК?

4. Вправе ли ТОО заниматься дополнительной деятельностью в виде реализации зерна?

По первому вопросу.

В соответствии с нормами пункта 1 статьи 411 Налогового кодекса вправе относить в зачет дополнительную сумму налога на добавленную стоимость юридические лица - по оборотам по реализации товаров, являющихся результатом осуществления переработки сельскохозяйственной продукции. К переработке сельскохозяйственной продукции относится производство продуктов мукомольно-крупяной промышленности.

Определение видов деятельности в целях применения вышеуказанной нормы осуществляется в соответствии с общим классификатором видов экономической деятельности, утвержденным государственным органом, осуществляющим государственное регулирование в области технического регулирования.

Таким образом, для подтверждения соответствия Вашего предприятия норме законодательства по отнесению в зачет дополнительной суммы НДС, необходимо произвести сверку по действующему виду деятельности (ОКЭД) с общим классификатором видов экономической деятельности, утвержденным государственным органом, осуществляющим государственное регулирование в области технического регулирования. При соответствии Вашего ОКЭД виду деятельности «производство продуктов мукомольно-крупяной промышленности», Вы вправе применить норму по отнесению в зачет дополнительной суммы НДС при условии ведения раздельного учета.

По второму и третьему вопросам.

При исходных условиях – исключительно производство продуктов мукомольно-крупяной промышленности, отсутствие прочей деятельности, НДС по облагаемому обороту 5000000 тенге, зачет по НДС 3000000 тенге, отсутствие превышения суммы НДС, относимого в зачет над суммой начисленного налога, сложившегося на начало отчетного налогового периода нарастающим итогом.

В соответствии с нормами пункта 4 статьи 411 Налогового кодекса расчет дополнительной суммы налога на добавленную стоимость, относимого в зачет, производится по следующей формуле:

НДСдз = (НДСобл - НДСрз - НДСпр) × 70%, где:

НДСдз - дополнительная сумма налога на добавленную стоимость, относимого в зачет;

НДСобл - сумма налога на добавленную стоимость, начисленного с облагаемого оборота по реализации по деятельности, предусмотренной пунктом 1 статьи 411;

НДСрз - сумма налога на добавленную стоимость, разрешенного к отнесению в зачет, определенная в соответствии со статьями 408, 409 и 410 Налогового Кодекса. Такая сумма определяется по подлежащим получению (полученным) товарам, работам, услугам, которые используются или будут использоваться в деятельности, предусмотренной пунктом 1 статьи 411;

НДСпр - сумма превышения суммы налога на добавленную стоимость, относимого в зачет, над суммой начисленного налога, сложившегося на начало отчетного налогового периода нарастающим итогом, по деятельности, предусмотренной пунктом 1 статьи 411.

Приведенный Вами в вопросе пример расчета не верен.

(5000000 тенге – 3000000 тенге – 0 тенге) Х 70% = 1400000 тенге – дополнительная сумма НДС, относимая в зачет.

5000000 тенге – 3000000 тенге – 1400000 тенге = 600000 тенге – сумма НДС к уплате.

По четвертому вопросу.

В соответствии с нормами статьи 411 Налогового кодекса ограничений в занятии дополнительной деятельностью по реализации пшеницы, при применении нормы по отнесению в зачет дополнительной суммы НДС производителями продуктов мукомольно-крупяной промышленности, не предусмотрено.

При этом, Вы вправе применять положения статьи 411 Налогового кодекса при условии ведения раздельного учета:

- оборотов по реализации по деятельности, предусмотренной пунктом 1 статьи 411, и иной деятельности;

- подлежащих получению (полученных) товаров, работ, услуг, которые используются или будут использоваться в деятельности, предусмотренной пунктом 1 статьи 411, и иной деятельности.

Коллеги рекомендуют(сортировка по просмотрам):

Вашим коллегам были интересны эти материалы в этом году:

Плательщики НДС

Постановка на учет по НДС

Постановка на учет по НДС может быть обязательной и добровольной.

Обязательной постановке на учет по НДС подлежат индивидуальные предприниматели, юридические лица-резиденты, нерезиденты, осуществляющие деятельность в РК, если размер облагаемого оборота за календарный год превышает 30 000 МРП. При превышении облагаемого оборота 30 000 МРП в текущем месяце, вышеуказанные лица обязаны в следующем месяце в течение 10 рабочих дней подать в налоговый орган заявление для постановки на регистрационный учет по НДС.

Лица, не подлежащие обязательной постановке на регистрационный учет по НДС, вправе подать в налоговый орган заявление о добровольной постановке на учет по НДС.

При подаче заявления в текущем месяце, лица становятся плательщиками НДС с первого дня следующего месяца.

При этом не имеют права добровольно встать на учет по НДС:

- физические лица, не являющиеся индивидуальными предпринимателями;

- государственные учреждения;

- нерезиденты, не осуществляющие деятельность в РК через филиал, представительство;

- структурные подразделения юридических лиц-резидентов;

- другие лица, указанные в статье 534 НК РК.

В конфигурации «Бухгалтерия 8 для Казахстана» признак того, что субъект является плательщиком НДС, указывается в учетной политике по налоговому учету. На закладке «Основная» указывается дата, начиная с которой действуют настройки учетной политики. У плательщика НДС должен быть установлен признак - «Плательщик НДС».

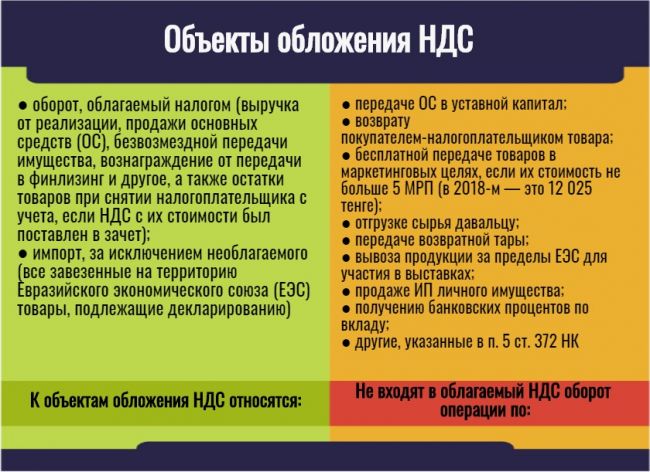

Объект обложения НДС

Объектами обложения НДС являются:

Ставка НДС

12% - облагаемый оборот и облагаемый импорт

0% - экспорт товаров

«Без НДС» - для освобожденного оборота

Для хранения списка применяемых в организации ставок налога на добавленную стоимость в конфигурации «Бухгалтерия 8 для Казахстана» реализован справочник Ставки НДС.

Для каждой ставки можно задать наименование, ставку для расчета. Также для ставки можно установить признак Для освобожденного оборота. Данный признак устанавливается для ставки, применяемой в целях освобожденного оборота.

Налоговым периодом по НДС является календарный квартал.

В конфигурации «Бухгалтерия 8 для Казахстана» налоговый период для исчисления НДС указывается в учетной политике по налоговому учету. На закладке«НДС» выбирается период – «квартал». На закладке «НДС» указывается метод отнесения НДС в зачет.

Налоговая декларация

Налоговая декларация по НДС, форма 300.00 представляется налогоплательщиками за каждый налоговый период до 15 числа второго месяца, следующего за отчетным периодом.

- Декларация за 1 квартал (январь-март) – до 15 мая.

- Декларация за 2 квартал (апрель - июнь) – до 15 августа.

- Декларация за 3 квартал (июль – сентябрь) – до 15 ноября.

- Декларация за 4 квартал (октябрь – декабрь) – до 15 февраля следующего года.

В конфигурации «Бухгалтерия 8 для Казахстана» формирование декларации по НДС (форма 300.00 и приложения к ней) происходит по данным, отраженным в специализированных регистрах накопления по НДС.

Сформировать Декларацию можно в форме «Регламентированная и финансовая отчетность», выбрав форму 300.00 в списке форм налоговой отчетности.

Снятие с регистрационного учета по НДС

Снятие с регистрационного учета по НДС может быть произведено налогоплательщиком самостоятельно, также по решению налоговых органов.

Самостоятельное снятие с регистрационного учета по НДС налогоплательщиком производится в случае, если за предшествующий календарный год и за период с начала текущего года размер облагаемого оборота не превысил 300 000 МРП. В этом случае налогоплательщик вправе подать налоговое заявление для снятия с регистрационного учета.

Вместе с заявлением налогоплательщиком представляется ликвидационная декларация по НДС.

В некоторых ситуациях снятие с учет по НДС производится на основании решения налогового органа без уведомления налогоплательщика:

- Если налогоплательщик не предоставляет налоговую отчетность по НДС в течение 6 месяцев после установленного для представления срока.

- При признании плательщика НДС лжепредприятием.

- При отсутствии превышения минимума оборота, необходимого для постановки на учет по НДС.

- Если налогоплательщик в течение двух налоговых периодах не отражает в декларации по НДС сведения об оборотах по реализации и приобретению товаров, работ, услуг.

- Другие основания, установленные статьей 85 НК РК.

Bankchart.kz рассказывает, кто платит НДС в Казахстане, как считать налог на добавленную стоимость, какая ставка налога.

Краткое содержание и ссылки по теме

- Что такое налог на добавленную стоимость?

- Кто является плательщиками НДС?

- Какая ставка НДС в Казахстане?

- Как посчитать НДС?

- Отчетный период и сроки уплаты НДС

- Возврат НДС

- НДС в Украине: плательщики, ставки, расчет

Что такое налог на добавленную стоимость?

Еще одним наполнителем государственной казны, помимо ранее описанных нами налогов (налог на землю, транспортный налог, налог на имущество, социальный налог и подоходный налог), является НДС (расшифровка: налог на добавленную стоимость).

Налог на добавленную стоимость – это налог, уплачиваемый от стоимости реализованных товаров, оказанных услуг или работ на территории РК. Также НДС уплачивается при импорте товаров при пересечении границы.

НДС является косвенным платежом. Ибо его уплата осуществляется на всех этапах создания и реализации продукции. То есть, сначала уплата НДС осуществляется производителем товара, потом посредниками (продавцом), а потом уже конечным потребителем, то есть нами с вами.

Кто является плательщиками НДС?

Индивидуальные предприниматели; юридические лица-резиденты, кроме госучреждений и общеобразовательных школ; филиалы/представительства нерезидента, ведущие деятельность в Республике Казахстан; импортеры.

Все перечисленные субъекты (согласно Налоговому Кодексу РК) - плательщики налога на добавленную стоимость.

Существует реестр плательщиков НДС. Осуществить поиск плательщиков НДС и получить данные о интересующем вас плательщике можно на портале Электронного правительства.

Постановка на учет по НДС бывает добровольная и обязательная.

Какая ставка НДС в Казахстане?

На сегодняшний день, действуют две ставки НДС: 12% и 0%.

0% или нулевая ставка применяется при реализации экспорта товаров. С полным перечнем операций, освобожденных от обложения НДС можно ознакомиться в НК Республики Казахстан.

Ставка 12% применяется во всех остальных случаях.

Как посчитать НДС?

Произвести расчет НДС можно как самостоятельно, так и с помощью НДС калькулятора на нашем сайте.

Рассчитать налог на добавленную стоимость можно следующим способом:

НДС = облагаемый оборот (без НДС) х 12% - НДС в зачет

НДС = цена товара х 12 : (12 + 100)

Основным нюансом и сложностью расчета суммы НДС является расчет НДС, который идет в зачет.

Рассмотрим на примере, что такое зачет НДС и как он рассчитывается.

- Продавец «Х» приобрел у поставщика «Y» товар на сумму 2 240 тенге (с учетом НДС)

- Из этой суммы: 2 000 тенге — стоимость товара; 240 тенге — НДС.

- Продавец «Х» продал товар за 2 576 тенге (с учетом НДС)

- Из этой суммы: 2 300 тенге — стоимость товара, 276 тенге — НДС

- Но ранее продавец «Х» уже уплатил 240 тенге НДС при покупке этого товара у поставщика «Y»

- Эти 240 тенге и есть НДС, который идет в зачет

- Таким образом продавец «Х» заплатит в казну не все 276 тенге НДС, а 276 - 240 = 36 тенге

Для расчета НДС в зачет используют два метода: пропорциональный и раздельный. Вы сами выбираете, какой из методов для вас будет более выгодным. Выбор метода осуществляется на целый год и поменять его можно будет только с 1 января следующего года.

Отчетный период и сроки уплаты НДС

Отчетным периодом по НДС является календарный квартал. Именно за этот период налогоплательщиками подается налоговая декларация (форма 300). Сроки подачи декларации: до 15 числа месяца, который наступает после завершения отчетного квартала.

Сам же НДС должен быть уплачен в казну в такие сроки: не позже 25-го числа второго месяца, который следует после завершения отчетного квартала.

Возврат НДС

Рассмотрим на примере случай, когда возможен возврат НДС.

Продавец «Х» купил товара на 896 000 тенге (включая 96 000 тенге НДС)

Часть товаров на сумму 672 000 тенге продавец «Х» продал за границу (экспорт) за 700 000 тенге (ставка НДС – 0%)

Остальную часть товара на сумму 224 000 тенге продавец «Х» продал на территории РК за 268 800 тенге (включая 28 800 тенге НДС)

НДС в зачет = 28 800 - 96 000 = 67 200 тенге

То есть, как видим, получается, что зачетный НДС превышает начисленный на 67 200 тенге.

Данную сумму продавец «Х» имеет право вернуть из бюджета.

Возврат НДС также возможен по товарам и услугам, приобретенным по гранту или же дипломатическим представительством.

Читайте также: