Кс 6а с ндс или без

Опубликовано: 29.04.2024

Цена договора строительного подряда складывается из фактических затрат подрядчика, формирующихся в процессе строительства объекта, и суммы причитающегося ему вознаграждения за выполнение работ по строительству (п. 2 ст. 709 ГК РФ). Цена работы может быть договорной или открытой.

Договорная цена определяется договорной стоимостью объекта строительства. Открытая цена складывается из суммы принимаемых затрат, оцененных в текущих ценах, и прибыли подрядчика, согласованной в договоре на строительство.

Все расходы, связанные со строительством объекта, заносятся в Журнал учета выполненных работ (форма № КС-6а). Он ведется исполнителем работ отдельно по каждому объекту строительства на основании единых норм и расценок для каждого конструктивного элемента или вида работ.

Затем на его основе заполняется Общий журнал выполненных работ (форма № КС-6).

Общий журнал № КС-6 ведется в течение всего срока выполнения работ. Титульный лист Общего журнала выполненных работ заполняется до начала строительства генеральной подрядной строительной организацией с участием проектной организации и заказчика. При сдаче законченного строительством объекта в эксплуатацию

Общий журнал выполненных работ предъявляется рабочей комиссии и после приемки объекта передается на постоянное хранение заказчику или эксплуатационной организации.

Общий журнал выполненных работ должен быть пронумерован, прошнурован, подписан руководителем и главным бухгалтером, а также скреплен печатью организации.

Журнал учета выполненных работ (форма № КС-6а) - это основной первичный документ, в котором отражаются последовательность, сроки выполнения и условия производства СМР.

Учет выполненных работ ведется подрядчиком в накопительном порядке с самого начала строительства до полного завершения обязательств подрядчика по данному объекту строительства. При этом заказчик не только принимает выполненные работы, но и может контролировать процесс исполнения заказа. Применяется этот журнал для учета выполненных работ и является накопительным документом, на основании которого составляются Акт приемки выполненных работ по форме № КС-2 и Справка о стоимости выполненных работ и затрат по форме № КС-3.

В Журнале учета выполненных работ (форма № КС-6а) все работы распределены по месяцам и приводится общая сумма по каждому виду работ за год, а также общая стоимость работ за год.

Акты приемки выполненных работ применяются для оформления хозяйственных операций при новом строительстве, капитальном ремонте, реконструкции и модернизации различных объектов. По ним ведутся бухгалтерский учет выручки, расходов на строительно-монтажные работы и их списание, определение стоимости основных средств и т.д.

Приемка-сдача выполненных работ оформляется следующими первичными документами:

- Акт о приемке выполненных работ по форме № КС-2;

- Справка о стоимости выполненных работ и затрат по форме № КС-3;

- Акт приемки законченного строительством объекта по форме № КС-11;

- Акт приемки законченного строительством объекта приемочной комиссией по форме № КС-14.

Все эти документы имеют различное назначение. Акты приемки выполненных работ составляются на основании данных журналов учета выполненных работ (формы №№ КС-6 и КС-6а).

Унифицированные формы, утвержденные вышеназванным Постановлением Госкомстата России № 100, применяются юридическими лицами всех организационно-правовых форм и форм собственности.

В соответствии со ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться первичными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

В эти унифицированные формы организация может вносить дополнительные реквизиты, но удалять какие-либо реквизиты из унифицированных форм не разрешается.

Все внесенные изменения в формах должны быть отражены в учетной политике организации.

Для удобства размещения и обработки информации разрешается включать в форму также дополнительные строки и вкладные листы.

Обратите внимание! Унифицированные формы должны заполняться в рублях. Этот порядок применяется и тогда, когда в договоре стоимость работ определена в условных единицах.

В Письме Росстата № 01-02-9/381 указано, что условные денежные единицы в унифицированных формах первичной учетной документации по строительству (№№ КС-2, КС-3, КС-11) применять нельзя на основании п. 1 ст. 8 Федерального закона от 21.11.1998 № 129-ФЗ «О бухгалтерском учете».

Форма № КС-2 «Акт о приемке выполненных работ» применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и другого назначения, когда подрядчик (субподрядчик) выполнил СМР и заказчик (генподрядчик) не имеет к ним претензий.

Акт составляется на основании данных Журнала учета выполненных работ (форма № КС-6а) и подписывается уполномоченными представителями сторон (производителя работ и заказчика (генподрядчика)).

Количество экземпляров акта определяется потребностями заказчика, подрядчика и иных заинтересованных лиц.

Порядок, сроки приемки объектов и подписания актов выполненных работ устанавливаются в договоре по соглашению сторон, например ежемесячно, после завершения каждого этапа работ (если в договоре предусмотрено, что строительство ведется в несколько этапов) или после завершения всех СМР.

На основании актов по форме № КС-2 операции по реализации строительных работ в бухгалтерском и налоговом учете отражаются именно той датой, которая указана в акте.

Сдача заказчику (прием от субподрядчика) выполненных работ без составления формы № КС-2 недопустима.

Отсутствие акта, который необходим для учета доходов (расходов) организации, может рассматриваться как грубое нарушение правил учета доходов, расходов или объектов налогообложения (ст. 120 НК РФ) и влечет за собой наложение штрафа в размере 5000 руб.

За отсутствие или неправильное хранение первичных учетных документов может наступить административная ответственность, предусмотренная ст. 15.11 КоАП РФ. Это нарушение влечет за собой наложение административного штрафа на виновных должностных лиц в размере от 20 до 30 минимальных размеров оплаты труда.

В акте по форме № КС-2 отражаются перечень и объемы работ, выполненных подрядчиком за отчетный период как собственными силами, так и силами субподрядчиков. Отчетный период определяется в договоре. Например, в договоре может быть записано, что подрядчик ежемесячно направляет заказчику вместе со счетом на оплату Акт о приемке выполненных работ по форме № КС-2. Этот документ подтверждает приемку заказчиком тех работ и по той стоимости, которые были определены сметой. На основании сметы были установлены цены договора строительного подряда.

На практике форма № КС-2 применяется не только как документ, подтверждающий факт приемки работ заказчиком. Эта форма может применяться как расшифровка объемов выполненных подрядчиком работ в целях определения стоимости работ, выполненных в данном отчетном периоде. Тогда по ней будут производиться расчеты с подрядчиком в соответствии с договором.

Общая стоимость СМР по договору определяется на основании проектно-сметной документации. Система сметного ценообразования основана на определении базовой стоимости с учетом применяемых коэффициентов (индексов) пересчета сметной стоимости (утверждаемых соответствующими органами исполнительной власти). Эти коэффициенты пересчета сметной стоимости могут изменяться каждый месяц (или квартал).

В таком случае заказчик и подрядчик будут ежемесячно вычислять стоимость объемов выполненных работ, исходя из действующих в данном месяце коэффициентов. Тогда форма № КС-2 составляется ежемесячно, даже если сдача выполненных работ не производится. В договоре необходимо определить именно такое предназначение ежемесячного подписания формы № КС-2 и указать, что факт ежемесячного подписания данного акта не свидетельствует о приемке работ заказчиком, а предназначен лишь для определения стоимости выполненных подрядчиком работ.

Кроме того, в договоре надо определить, каким документом будет оформлена фактическая приемка результатов работ заказчиком, например актом по форме № КС-11. При таких условиях акт по форме № КС-2 не будет документом, на основании которого бухгалтер подрядной организации обязан отразить в бухгалтерском учете выручку от реализации выполненных работ.

Если в договорах подряда предусмотрено, что обязанность по обеспечению строительства материалами возложена на подрядчика, то материалы, использованные подрядчиком, учитываются и вписываются в акт по фактической себестоимости.

Материалы для строительства может приобретать и сам заказчик. Право собственности на материалы заказчика может переходить к подрядчику при передаче материалов на возмездной основе. В этом случае материалы включаются подрядчиком в стоимость выполненных работ и затрат. Передача материалов на возмездной основе осуществляется либо в соответствии с условиями договора строительного подряда, либо путем заключения отдельного договора на поставку материалов, в котором обязательно указывается порядок оплаты поставленных материалов.

Договор на выполнение работ может содержать условие, что стоимость поручаемых подрядчику СМР определяется по согласованной фиксированной цене и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены.

Для таких случаев Росстат в Письме № 01-02-9/381 разъяснил, как заполнять форму № КС-2.

Для этого реквизиты, относящиеся к единичным расценкам в форме № КС-2 (графы 4 «Номер единичной расценки» и 7 «цена за единицу, руб.»), не указываются и в них ставится прочерк.

Все остальные графы: 3 «Наименование работ», 5 »Единица измерения», 6 «количество» и 8 «стоимость, руб.» - обязательно заполняются. При этом в графе 6 нельзя указывать процент выполненных работ.

Пример. Заказчик - ООО «Фолд» проводит реконструкцию и перепланировку своего офисного здания за свой счет. СМР выполняет подрядчик ООО «Стройинвест». Общая стоимость работ (без НДС) составляет 1 000 000 руб. Работы производятся в течение августа 2005 г. Взаиморасчеты проводятся по фиксированным договорным ценам. Материалы для СМР подрядчик приобретает у сторонних организаций. При приемке выполненных работ заказчик и подрядчик составляют и подписывают акт по форме № КС-2.

В разд. 1 акта в графе 3 представлены виды работ, которые выполнены при реконструкции и перепланировке офиса ООО «Фолд». В графах 5 и 6 отражаются единицы измерения работ и их количество, а в графе 8 - стоимость каждого вида работ. Затем подводится итог по разд. 1.

В разд. 2 акта приводятся материалы, приобретенные подрядчиком и использованные для проведения работ, указанных в разд. 1. Затем определяются общая стоимость материалов и стоимость СМР в графе 8.

Акт подписывают ответственные лица заказчика («Принял. ») и подрядчика («Сдал. »).

Фрагмент заполненного акта представлен ниже.

zapolnenie_ks-6a.jpg

Похожие публикации

Учет этапов и видов выполненных строительных работ ведется в специальном документе. Для таких целей используется «Журнал учета выполненных работ». Журнал имеет унифицированную форму – форма КС-6а утверждена Госкомстатом (постановление от 11.11.1999 № 100). Организация может использовать утвержденную Госкомстатом форму без изменений, а может использовать журнал КС-6а, как основу для составления собственного документа: можно увеличить или уменьшить количество столбцов или строк с информацией, внести коррективы в оформление информации. При этом следует учитывать, что «Журнал учета выполненных работ» КС-6а и другие первичные документы, применяемые организацией, должны содержать все обязательные реквизиты, перечисленные в ч. 2 ст. 9 федерального закона о бухучете № 402-ФЗ от 6 декабря 2011 г.

Журнал учета КС-6а заполняет исполнитель работ (по каждому объекту строительства отдельно), на основании измерений выполненных работ, единых норм, цен по каждому виду или подвиду работ. На основании журнала составляется форма КС-2 (акт приемки выполненных работ) и форма КС-3 (справка о стоимости работ).

Порядок заполнения журнала КС-6а

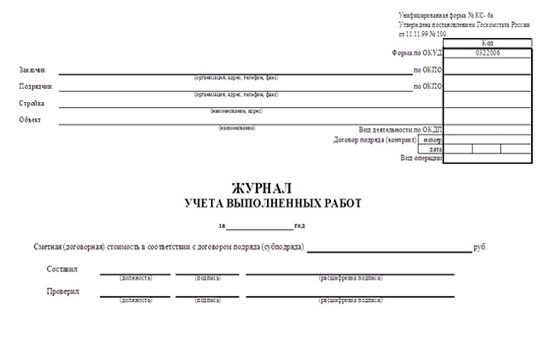

В «шапке» журнала указываются общие данные:

Наименование организации-заказчика, ее местонахождение, контактные данные (телефон, факс), код по ОКПО;

Наименование организации-подрядчика, ее местонахождение, контактные данные (телефон, факс), код по ОКПО;

Наименование и местонахождение стройки;

Вид деятельности (по ОКДП);

Номер договора подряда, дата.

На обложке указывается, за какой год составляется журнал работ КС-6а, величина сметной стоимости согласно договору подряда, кто составил документ (с указанием должности, расшифровки подписи), а также подпись и должность того, кто его проверил.

Основная информация заполняется в журнале КС-6а в виде объемной таблицы из 46 колонок. В колонках с 1 по 8 необходимо указать следующую информацию:

Колонка 1: Номер вида выполненных работ по порядку;

Колонка 2: Номер записи, указанной по смете;

Колонка 3: Информация об элементах и видах работ, которые были выполнены (информацию необходимо указать точно и корректно);

Колонка 4: Указание номера единичной расценки;

Колонка 5: Необходимо указать единицу измерения (штуки, квадратные метры и др.);

Колонка 6: Указывается цена за единицу работы;

Колонка 7: Указывается количество работ по смете;

Колонка 8: Необходимо указать общую стоимость работ согласно смете.

Далее «Журнал выполненных работ» КС-6а (таблица) содержит данные по выполнению работ в разрезе каждого месяца календарного года. Помесячно указывается количество выполненных работ, их стоимость (отдельной колонкой - стоимость работ, выполненных с начала строительства). Таким образом, для каждого месяца заполняется три столбца с данными.

Под четной страницей журнала, которая содержит колонки с 1 по 23 (первые 8 колонок и данные с января по май включительно), содержатся строки «Итого», «Накладные и прочие расходы», «Всего».

Заполнение журнала КС-6а требует внимательности и аккуратности. Затраты по строке «Накладные и прочие расходы» отражаются по смете этих расходов за отчетный период в размерах, рассчитываемых в соответствии с методикой, принятой в строительной компании (пропорционально времени, площади и др.).

Нечетная сторона журнала КС-6а (образец мы приведем в конце статьи) содержит данные о выполненных работах с июня по декабрь. Последние две графы «Журнала учета выполненных работ» - количество и стоимость работ за весь годовой период.

Журнал заполняется с момента начала выполнения работ строителями до полного завершения обязательств подрядчика (по данному объекту строительства).

После окончания всех работ и их приемки, журнал учета работ КС-6а прошивается крепкой нитью (страницы документа необходимо пронумеровать), заверяется ответственным лицом, заполнявшим журнал, и печатью фирмы.

«Журнал выполненных работ» формы КС-6а передается на хранение заказчику или компании, которая далее будет нести ответственность за готовое сооружение. Срок хранения журнала – не менее 5 лет.

Заполнение КС-6а может осуществляться не только вручную, но и с помощью специальных компьютерных программ, автоматически. Если документы в электронном виде, необходимо сохранить не только сами документы, но и носители, на которых они хранятся.

от 11 ноября 1999 года N 100

Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ *1)

Государственный комитет Российской Федерации по статистике *2)

1. Утвердить согласованные с Минфином России, Минэкономики России унифицированные формы первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ и ввести их в действие с 1 января 2000 года:

NN КС-2 "Акт о приемке выполненных работ", КС-3 "Справка о стоимости выполненных работ и затрат", КС-6а "Журнал учета выполненных работ", КС-8 "Акт о сдаче в эксплуатацию временного (нетитульного) сооружения", КС-9 "Акт о разборке временных (нетитульных) сооружений", КС-10 "Акт об оценке подлежащих сносу (переносу) зданий, строений, сооружений и насаждений", КС-17 "Акт о приостановлении строительства", КС-18 "Акт о приостановлении проектно-изыскательских работ по неосуществленному строительству".

2. Распространить указанные в п.1 настоящего постановления унифицированные формы первичной учетной документации на юридические лица всех форм собственности, осуществляющие деятельность в отраслях экономики.

3. С введением указанных в п.1 настоящего постановления унифицированных форм первичной учетной документации признать утратившим силу на территории Российской Федерации приказ ЦСУ СССР от 14.12.72 N 816 в части утверждения формы N КС-6, постановление Госкомстата России от 30.10.97 N 71а в части утверждения формы N КС-3.

Генеральный директор

Российского статистического агентства

В.Л.Соколин

Перечень форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ

АКТ

о приемке выполненных работ

СПРАВКА

о стоимости выполненных работ и затрат

ЖУРНАЛ УЧЕТА

выполненных работ

АКТ

о сдаче в эксплуатацию временного

(нетитульного) сооружения

АКТ

о разборке временных (нетитульных) сооружений

АКТ

об оценке подлежащих сносу (переносу) зданий, строений, сооружений и насаждений

АКТ

о приостановлении строительства

АКТ

о приостановлении проектно-изыскательских работ по неосуществленному строительству

Указания по применению и заполнению форм по учету работ в капитальном строительстве и ремонтно-строительных работ

Акт о приемке выполненных работ (форма N КС-2)

Применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Акт составляется на основании данных Журнала учета выполненных работ (форма N КС-6а) в необходимом количестве экземпляров. Акт подписывается уполномоченными представителями сторон, имеющих право подписи (производителя работ и заказчика (генподрядчика).

На основании данных Акта о приемке выполненных работ заполняется Справка о стоимости выполненных работ и затрат (форма N КС-3).

Справка о стоимости выполненных работ и затрат (форма N КС-3)

Применяется для расчетов с заказчиком за выполненные работы. Справка составляется в необходимом количестве экземпляров. Один экземпляр - для подрядчика, второй - для заказчика (застройщика, генподрядчика). В адрес финансирующего банка и инвестора Справка представляется только по их требованию.

Выполненные работы и затраты в Справке отражаются исходя из договорной стоимости.

Справка по форме N КС-3 составляется на выполненные в отчетном периоде строительные и монтажные работы, работы по капитальному ремонту зданий и сооружений, другие подрядные работы и представляется субподрядчиком генподрядчику, генподрядчиком заказчику (застройщику).

В стоимость выполненных работ и затрат включается стоимость строительно-монтажных работ, предусмотренных сметой, а также прочие затраты, не включаемые в единичные расценки на строительные работы и в ценники на монтажные работы (рост стоимости материалов, заработной платы, тарифов, расходов на эксплуатацию машин и механизмов, дополнительные затраты при производстве работ в зимнее время, средства на выплату надбавок за подвижной и разъездной характер работы, надбавки за работу на Крайнем Севере и в приравненных к нему районах, изменение условий организации строительства и т.п.).

В графе 4 стоимость работ и затрат указывается нарастающим итогом с начала выполнения работ, включая отчетный период.

В графе 5 стоимость работ и затрат указывается нарастающим итогом с начала года, включая отчетный период.

В графе 6 выделяются данные за отчетный период.

Данные приводятся в целом по стройке, с выделением данных по каждому входящему в ее состав объекту (пусковому комплексу, этапу).

В Справке по требованию заказчика или инвестора приводятся данные по видам оборудования, относящегося к стройке (пусковому комплексу, этапу), к монтажу которого приступили в отчетном периоде. При этом в графе 2 указываются наименование и модель оборудования, а в графах 4,5,6 - данные о выполненных монтажных работах.

По строке "Итого" отражается итоговая сумма работ и затрат без учета НДС.

Отдельной строкой указывается сумма НДС.

По строке "Всего" указывается стоимость выполненных работ и затрат с учетом НДС.

Журнал учета выполненных работ (форма N КС-6а)

Применяется для учета выполненных работ и является накопительным документом, на основании которого составляется акт приемки выполненных работ по форме N КС-2 и справка о стоимости выполненных работ по форме N КС-3.

Журнал учета выполненных работ ведет исполнитель работ по каждому объекту строительства на основании замеров выполненных работ и единых норм и расценок по каждому конструктивному элементу или виду работ.

Затраты по строке "Накладные и прочие расходы" отражаются на основе смет этих расходов за отчетный период в размерах, определяемых в соответствии с принятой в строительной организации методикой.

Акт о сдаче в эксплуатацию временного (нетитульного) сооружения (форма N КС-8)

Применяется для учета приемки законченного строительством временного (нетитульного) сооружения.

Акт составляется исполнителем строительно-монтажных работ в 3 экземплярах, первый экземпляр остается у лица, сдавшего объект на хранение, второй экземпляр передается лицу, принявшему объект на ответственное хранение, третий - передается в бухгалтерию.

Материалы, подлежащие возврату, указываются в таблице акта. Против каждого вида материала показывается количество и процент годности материалов, предполагаемых к возврату после разборки данного объекта. В графе 6 указывается цена материалов с учетом процента годности.

Данные о предполагаемом возврате материалов применяются в дальнейшем для контроля за возвратом материалов при разборке временных (нетитульных) сооружений.

Акт о разборке временных (нетитульных) сооружений (форма N КС-9)

Применяется для оформления разборки временных (нетитульных) сооружений, для оприходования фактически полученных от разборки материалов, подлежащих возврату.

Акт составляется комиссией, специально назначенной приказом (распоряжением) руководителя строительной организации или уполномоченного лица.

Акт составляется в необходимом количестве экземпляров, один из которых передается в бухгалтерию, другой - лицу, принявшему объект на ответственное хранение.

В акте отмечается количество и процент годности фактически полученных от разборки временных сооружений материалов, а также предполагаемый возврат материалов при возведении данного сооружения, который указывается на основании данных граф 5, 6 Акта о сдаче в эксплуатацию временных (нетитульных) сооружений (форма N КС-8). В случае расхождений в количестве полученных от разборки материалов с количеством предполагаемого возврата лицо, ответственное за возврат, объясняет причину расхождения.

Фактически полученные от разборки материалы передаются материально ответственному лицу и в акте проставляется его подпись.

Акт об оценке подлежащих сносу (переносу) зданий, строений, сооружений и насаждений (форма N КС-10)

Применяется для определения размера материального ущерба, в связи со сносом (переносом) зданий, строений, сооружений и уничтожением или порчей насаждений (плодово-ягодных, посевов и др.). Акт составляется комиссией, в состав которой должны входить собственник (владелец) здания, строения, сооружения, насаждения, подлежащего сносу, или его представитель, представитель заказчика (застройщика) вновь строящегося объекта, представитель бюро технической инвентаризации. В случае необходимости в состав комиссии могут входить представители других заинтересованных организаций.

Акт составляется в необходимом количестве экземпляров.

В графе 9 указывается рыночная стоимость строения (насаждения) на дату оценки.

При переносе строений и насаждений строка "Стоимость строения (насаждения) на дату оценки по рыночной цене, подлежащая возмещению собственнику (владельцу)" не заполняется (проставляется прочерк).

Акт о приостановлении строительства (форма N КС-17)

Применяется для оформления приостановления строительства (консервации или прекращения строительства).

По получении решения о консервации или окончательного прекращения строительства заказчик (застройщик) обязан произвести окончательный расчет по этому строительству с исполнителем работ.

Акт составляется в необходимом количестве экземпляров по каждой стройке с указанием раздельно приостановленных строительством работ. Один экземпляр передается подрядчику, второй - заказчику (застройщику). Третий представляется только по требованию инвестора.

Акт о приостановлении проектно - изыскательских работ по неосуществленному строительству (форма N КС-18)

Применяется для оформления приостановления начатых проектно-изыскательских работ, вследствие не включения этих работ в план или нецелесообразности дальнейшего проектирования строительства.

Акт составляется заказчиком в необходимом количестве экземпляров, из которых один остается в бухгалтерии заказчика, два экземпляра направляются проектной организации, четвертый экземпляр представляется только по требованию инвестора.

Унифицированная форма N КС-2

Утверждена постановлением Госкомстата России

от 11.11.99 N 100

Формы КС-2, КС-3 и их роль в возмещении НДС

Комментарий к определению ВАС России от 29.03.10 N ВАС-740/10 "Об отказе в передаче дела в Президиум Высшего арбитражного суда Российской Федерации".

Комментируемое определение ВАС России от 29.03.10 N ВАС-740/10, принятое в пользу налогоплательщика, отнюдь не является таким уж ясным, как это может показаться на первый взгляд. Даже наоборот, оно, скорее, вызывает некоторое недоумение. Особенно если вникнуть в проблему более глубоко.

Вполне может быть, что в тексте самого определения не нашли отражения те детали рассматриваемого дела, которые и позволили суду принять именно такое решение. Не зная этих деталей, трудно однозначно советовать налогоплательщикам опираться на данный прецедент. Может оказаться так, что другое похожее дело будет рассмотрено совсем иначе.

Но обо все по порядку.

Конфликт с возмещением

Налогоплательщик заказал подрядчику строительные работы. По мере выполнения работ заказчик получал от подрядчика формы КС-2 и КС-3, а также счета-фактуры. На основании этих счетов-фактур налогоплательщик предъявлял к вычету из бюджета входной НДС со стоимости выполненных для него работ.

Налоговиков это возмутило. Ведь в пункте 1 статьи 172 НК РФ ясно сказано, что налоговый вычет возможен только после принятия работ к учету и наличия соответствующих первичных документов. Согласно пункту 4 статьи 753 ГК РФ сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами. По мнению представителей налоговой службы, формы КС-2 и КС-3 отнюдь не свидетельствуют о том, что работы были приняты заказчиком к учету. Значит, основания для налогового вычета по НДС отсутствуют.

Формы КС-2 и КС-3

Чтобы понять, о чем идет речь, нужно разобраться для начала с этими формами.

Для приемки полностью готового объекта формы необходимых документов утверждены постановлением Госкомстата России от 11.11.99 N 100 (далее - постановление N 100). Это или акт приемки законченного строительством объекта (форма N КС-11), или акт приемки законченного строительством объекта приемочной комиссией (форма N КС-14).

А вот для приемки выполненных работ этим же постановлением утверждены еще два первичных документа. Это акт о приемке выполненных работ (форма N КС-2, далее - акт по форме N КС-2) и справка о стоимости выполненных работ и затрат (форма N КС-3, далее - справка по форме N КС-3).

Акт по форме N КС-2 - это перечень объемов работ, выполненных подрядчиком за отчетный период, и расшифровка их стоимости исходя из сметной стоимости строительных работ. При сметном ценообразовании данный акт подтверждает приемку заказчиком тех работ и по той стоимости, которая была определена сметой - основанием для определения цены договора строительного подряда. В то же самое время справка по форме N КС-3 заполняется на основании данных, взятых из акта по форме N КС-2.

Справка - это документ, который подтверждает стоимость выполненных работ, по которой заказчик рассчитывается с подрядчиком.

Судьи решили, что обществом соблюдены все правила, установленные в статьях 171 и 172 НК РФ для налогового вычета по НДС.

При этом суды первой и апелляционной инстанций указали, что применение налоговых вычетов по НДС не может быть поставлено в зависимость от соблюдения обществом градостроительных норм и правил.

Судьи посчитали, что акт по форме N КС-2, подписанный сторонами, является актом принятия результата работ заказчиком и, следовательно, дает основания для возмещения НДС. Статья 172 НК РФ не ставит право на получение налогового вычета в зависимость от каких-либо иных, прямо не предусмотренных в ней условий.

Итак, узловой пункт этого спора состоял в следующем: можно ли считать форму КС-2 (форма КС-3 составляется на ее основе) документом, свидетельствующим о приемке работ заказчиком? Ведь что ни говори, а по не принятым к учету работам налоговый вычет по НДС получить нельзя: пункт 1 статьи 172 НК РФ двойного толкования не дает.

Налоговики считали, что форма КС-2 не является документом, оправдывающим вычет, а налогоплательщик считал наоборот. Судьи встали на сторону налогоплательщика.

Что думают в Минфине?

Чтобы ответить на этот вопрос, обратимся к письму финансового ведомства от 05.03.09 N 03-07-11/52, в котором был рассмотрен вопрос о порядке предъявления к вычету входного НДС по строительству, в котором этапы работ не выделяются.

Как полагали финансисты, наличия у заказчика такого документа, как форма N КС-2, для вычета вовсе не достаточно. И приводили следующие аргументы.

Согласно пунктам 1 и 5 статьи 172 НК РФ суммы НДС, предъявленные налогоплательщику подрядными организациями при проведении ими капитального строительства, подлежат вычетам на основании счетов-фактур после принятия на учет работ и при наличии соответствующих первичных документов.

Порядок сдачи и приемки работ по договору строительного подряда регулируется статьей 753 ГК РФ. Как указано в пункте 1 этой статьи, заказчик, получивший сообщение подрядчика о готовности к сдаче результата выполненных работ или, если это предусмотрено договором, выполненного этапа работ, обязан немедленно приступить к его приемке. При приемке отдельного этапа работ риск его гибели или повреждения переходит на заказчика.

Пунктом 4 статьи 753 ГК РФ установлено, что сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами. Форма N КС-2 таким актом не является.

А вот теперь самое главное: приведенное мнение Минфина России основано отнюдь не на пустом месте, а на позиции именно Высшего арбитражного суда.

Позиция суда, на которую опирались финансисты, отражена в информационном письме Президиума ВАС России от 24.01.00 N 51 "Обзор практики разрешения споров по договору строительного подряда".

В пункте 18 этого документа рассматривалась ситуация, в которой подрядчику пришлось заново производить работы за свой собственный счет. Весенним разливом фундамент строящегося здания был смыт, и подрядчик заложил его повторно. Но у строительной организации на руках имелся подписанный обеими сторонами акт по форме N КС-2 на первоначально построенный фундамент. В силу этого подрядчик посчитал, что заказчик принял у него работы по фундаменту и риск гибели объекта перешел на него.

Однако решение суда оказалось не в пользу строителей. Суд указал, что если договором строительного подряда не предусмотрена поэтапная приемка работ заказчиком, то ежемесячное подписание актов приемки никак не может свидетельствовать о том, что объемы работ, отраженные в промежуточном акте, были приняты, а все риски по ним перешли к заказчику. Это означает, что фундамент здания должен быть восстановлен за счет подрядчика, а заказчику в этой ситуации никаких дополнительных затрат производить не нужно.

Вот так. Получается, что форма КС-2 вовсе не является документом, свидетельствующим о приемке работ.

При этом в деле, рассматриваемом в комментируемом постановлении, нет ни слова о том, что выполненные работы принимались по этапам.

Хотя в ГК РФ и не содержится определения понятия "этап работ", очевидно, что каждый такой этап должен иметь самостоятельное значение: можно заранее определиться с объемом необходимых для его выполнения работ, оценить их и установить конкретный срок окончания выполнения данного этапа. Все это нужно заблаговременно прописать в договоре строительного подряда.

Остается только гадать, что именно имел в виду ВАС России, вынося решение по возмещению входного НДС в пользу налогоплательщика. На наш взгляд, есть, например, такие варианты:

суд изменил свою точку зрения, и теперь при рассмотрении дела об уплывшем фундаменте платить за его повторное возведение пришлось бы уже не подрядчику, а самому заказчику;

суд посчитал, что вопросы перехода риска гибели результата работ никакого отношения к налоговым вопросам не имеют, и подписания формы КС-2 достаточно для признания того, что работы приняты заказчиком к учету;

результаты работ в рассматриваемом деле принимались именно по этапам, просто в определении ВАС России об этом ничего не сказано.

Так что мы можем дать такой совет: гораздо безопаснее с точки зрения предъявления входного НДС к возмещению из бюджета все-таки разбивать строительные работы на отдельные этапы. Тогда никаких споров с налоговиками не возникнет и не потребуется суда для их разрешения.

"Практический бухгалтерский учет. Официальные материалы и комментарии (720 часов)", N 6, июнь 2010 г.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Купить документ --> Получить доступ к системе ГАРАНТ

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Журнал "Практический бухгалтерский учет. Официальные материалы и комментарии (720 часов)"

ООО Издательский дом "Бухгалтерия и банки"

Издание зарегистрировано в Министерстве по печати, телерадиовещанию и средствам массовой коммуникации РФ ПИ N 77-17496

Адрес редакции: 127006, г. Москва, ул. Новослободская, д. 31, стр. 2

При производстве строительно-монтажных работ не обойтись без знаний и навыков оформления первичной учетной документации. К которым относится достаточно большой перечень документов. Сметчики также заполняют часть данных в этих документах. К таковым относятся данные в журналах КС-6 и КС-6а. На первый взгляд это одно и тоже, но это не так и для сметчика важно это понимать.

Журналы КС-6 и КС-6а в строительстве

При производстве строительных работ необходимо уметь правильно вести и оформлять первичную учетную документацию. Правила оформления регламентируются законодательными и нормативными правовыми актами в сфере строительства. Эта документация очень важна, так как содержит информацию о ходе всего строительства, включая перечень произведенных работ, затраченных ресурсов, стоимости выполненных работ, порядок, сроки и качество выполнения работ. Согласно Постановлению Госкомстата России от 11 ноября 1999 г. № 100, перечень форм первичной документации выглядит так:

- КС-2 Акт о приемке выполненных работ

- КС-3 Справка о стоимости выполненных работ и затрат

- КС-6 Общий журнал работ

- КС-6а Журнал учета выполненных работ

- КС-8 Акт о сдаче в эксплуатацию временного (нетитульного) сооружения

- КС-9 Акт о разборке временных (нетитульных) сооружений

- КС-10 Акт об оценке подлежащих сносу (переносу) зданий, строений, сооружений и насаждений

- КС-11 Акт приемки законченного строительством объекта

- КС-14 Акт приемки законченного строительством объекта приемочной комиссией

- КС-17 Акт о приостановлении строительства

- КС-18 Акт о приостановлении проектно - изыскательских работ по неосуществленному строительству

Специалисты сметчики в своей работе чаще всего сталкиваются с первыми 4 формами, когда готовят отчетную документацию о выполненных работах. В этой статье мы разберем эти формы подробнее.

Чем отличаются КС-6 и КС-6а?

Многим начинающим сметчикам может показаться, что формы КС-6 и КС-6а это одно и тоже, но это не так. Да, названия их похожи, но это абсолютно разная документация, и по содержанию, и по назначению. Чтобы понять это, нужно ответить на вопрос: «Чем же отличаются КС-6 и КС-6а?»

КС-6 – это общий журнал работ, в котором собрана информация о заказчике, подрядной организации, исполнителях работ, о промежуточных актах (в которых собрана информация об этапах строительства). Ведет журнал руководитель, ответственный за производство работ, из состава подрядной организации (прораб и пр.) с начала строительства, также могут принимать участие в составлении директора, проектировщики, представители заказчика. Подписывается документ директором и главным бухгалтером.

КС-6а - это накопительная ведомость, в которой содержится информация о видах и объемах выполненных работ за определенные периоды и за всё время проведения стройки. Журнал КС-6а формируется на основании локального сметного расчета и акта выполненных работ (КС-2). Составляют эти документы инженеры-сметчики со стороны исполнителя работ, чаще всего выгружая формы из сметной программы. Подписывают журнал представители подрядной организации (исполнитель, директор) и заказчик.

Согласно вышесказанному, можем подытожить, что отличия КС-6 от КС-6а заключаются в следующем:

- разная форма заполнения ведомостей;

- разное содержание документов;

- разное назначение журналов;

- разные специалисты составляют;

- разный порядок подписания.

Составление журнала КС-6

Журнал КС-6 обязательно должен быть прошит, скреплен подписью и печатью исполнителя. На титульном листе прописывается наименование, реквизиты, адрес подрядной организации, проектной организации и заказчика. Далее в журнале прописываются даты начала и завершения работ, ответственные лица, документы, допуски, полный перечень актов выполненных работ и актов скрытых работ, перечень документов, которые ведутся на данном объекте, а также замечания заказчика. После окончания работ журнал отдают в надзорную инстанцию, после проверки и исправления замечаний журнал КС-6 возвращают подрядной оррганизации.

На фото представлен образец для заполнения КС-6 (часть титульного листа).

Составление журнала КС-6а

Накопительную ведомость КС-6а ведут в том случае, если это прописано в условиях договора. Если же нет, по результатам выполненных работ специалисты подготавливают акты выполненных работ КС-2 и справку о стоимости выполненных работ и затрат КС-3. В случае, когда в договоре в обязанностях подрядчика прописано составление журнала КС-6а, то ведение и подписание является обязательным условием при выполнении работ. В этом случае необходимо указать виды и объемы выполненных работ на объекте, согласно акту КС-2, который составляется на основании согласованного локального сметного расчета.

В документе КС-6а указаны периоды строительства, выполненные работы за этот период, а также выполненные работы за весь период стройки с остатками. Необходимо подписать директором подрядной организации и начальником участка со стороны заказчика. Форму КС-6а легко можно выгрузить из ПК «Гранд-смета», так же как и выгружается локальный сметный расчет или акт выполненных работ, так как в программе предусмотрены шаблоны для выгрузки различных форм документов. Выглядит форма КС-6а следующим образом:

Все вышеперечисленные документы являются первичными документами, которые применяются в учете работ в капитальном строительстве и ремонтно-строительных работ, образцы и правила заполнения и всю подробную информацию о которых можно найти в Альбоме унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ" (формы утверждены Постановлением Госкомстата РФ от 11.11.1999 N 100). Этот альбом унифицированных форм первичной учетной документации разработан НИПИстатинформ Госкомстата России на основании Постановления Правительства Российской Федерации от 8 июля 1997 г. N 835.

Форматы бланков, указанных в альбомах унифицированных форм первичной учетной документации, имеют рекомендательный характер, могут изменяться. Организации при необходимости могут составлять документы в свободной форме или вносить дополнительные реквизиты, при условии, что все показатели, утвержденные Госкомстатом России, остаются неизменными (то есть остаются код, номер формы, наименование документа). И конечно же важно, чтобы не было противоречий с условиями прописанными в договоре.

Читайте также: