Кс 3 без ндс

Опубликовано: 30.04.2024

Унифицированная форма КС-3 — это основание для перечисления оплаты подрядчику за выполнение работ. Бланк обязательно заполняют в закупках по строительству, реконструкции, ремонту и сносу строений.

Когда заполнять и какой бланк использовать

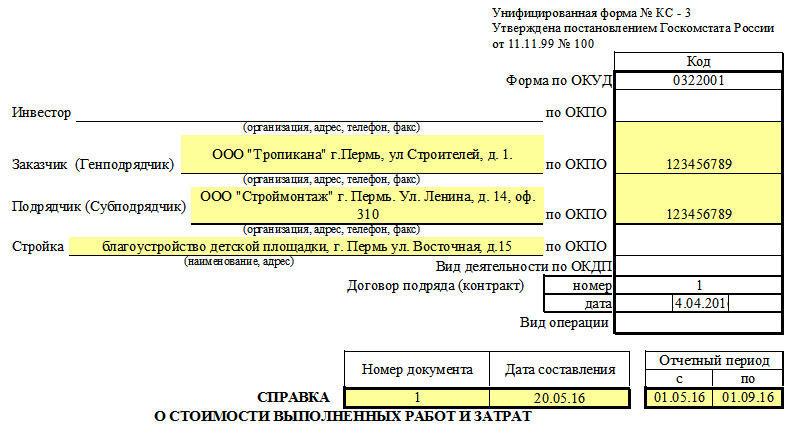

Унифицированная форма под номером 0322001 по ОКУД «Справка о стоимости выполненных работ и затрат» — это неотъемлемая часть документации по приемке организацией-заказчиком выполненных подрядчиком строительно-монтажных и ремонтных работ. На основании этого документа производятся итоговые взаиморасчеты между заказчиком и исполнителем. Отчетная справка о стоимости выполненных работ и затрат по форме КС-3 утверждена и регламентируется Постановлением Госкомстата России № 100 от 11.11.1999.

По факту выполнения строительно-монтажных работ, по капитальному ремонту зданий и сооружений и других, исполнитель предоставляет организации-заказчику пакет документов:

- акт по форме КС-2;

- справку по форме КС-3;

- счет-фактуру (при необходимости).

Итоговая стоимостная величина должна соответствовать итогу в акте КС-2 или нескольким актам. Заказчик не сможет выполнить обязательства по оплате перед подрядчиком, если у него нет в наличии подписанной справки.

Составляется справка на основании контракта (госконтракта, договора) и акта КС-2 в двух экземплярах, по одному экземпляру для каждой из сторон. Если в объекте строительства принимала участие третья сторона (инвестор), то по запросу подрядчик предоставляет документ и для нее.

Материалы КонсультантПлюс по закупкам помогут все сделать правильно.

Воспользуйтесь ими БЕСПЛАТНО.

Требования по заполнению

Все данные, которые вносятся, имеют прямое отношение к стоимости и затратам выполненного ремонта, монтажа, строительства и пр. В акт о приемке выполненных работ КС-3 включаются издержки, предварительно не учтенные в сметной документации и контракте:

- повышение зарплаты работникам исполнителя, повлекшее за собой рост отчислений во внебюджетные фонды;

- увеличение стоимости строительных материалов;

- движение уровня цен на аренду оборудования и техники, задействованных в выполнении услуг по контракту;

- доплаты и надбавки за вредные рабочие условия и трудоустройство на Крайнем Севере;

- иные незапланированные расходы, скорректировавшие итоговую стоимость.

Так как форма является стандартизированной и унифицированной, то подрядчик оставляет пример заполнения КС-3 без изменений и не вносит в него коррективы. Изменять количество строк в бланке запрещено!

Справка о стоимости выполненных работ и затрат применяется не только ко всему строительному объекту, но и к составляющим его частям. Надлежит указывать полную стоимость всего строительного объекта.

Пошаговая инструкция по заполнению

Шаг 1. Заполняем титульную часть.

Основные правила заполнения КС-3 в части титульного блока:

- сведения о заказчике, исполнителе и инвесторе (при необходимости) — полное наименование и стандартные контактные данные;

- код из общероссийского классификатора по ОКПО;

- наименование и адрес строительного объекта;

- реквизиты контракта (договора), который является основанием для выполнения строительства;

- актуальный номер и дата;

- отчетный период, в течение которого велось строительство (ремонт, монтаж и т. п.).

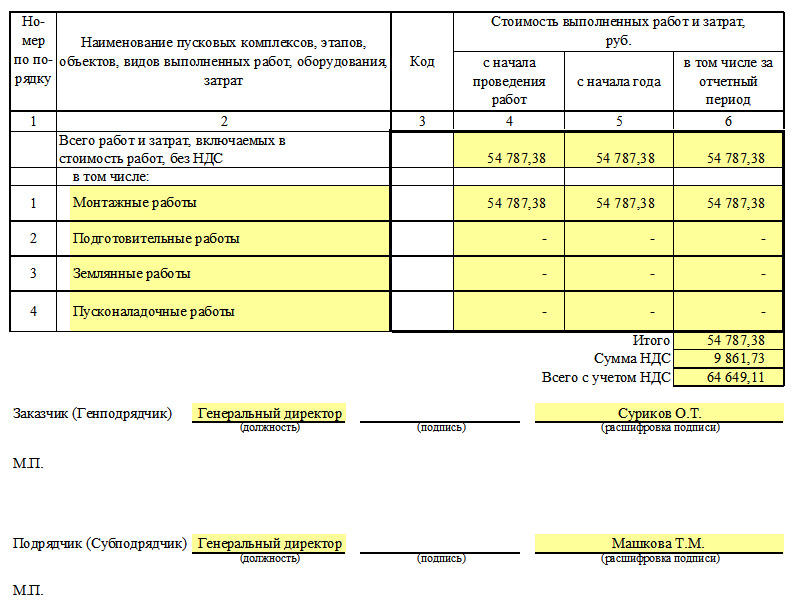

Шаг 2. Заполняем таблицу.

После оформления шапки необходимо заполнить табличную часть бланка по следующим столбцам:

- Номер по порядку.

- Подробное описание вида работ, объекта и конкретного этапа, оборудования, материалов. Если такое условие предусмотрено контрактом и проектно-сметной документацией, то выполненные работы разграничиваются по типам применяемого технического оборудования.

- Код видов работ (при наличии).

- Цена с нарастающим итогом.

- Стоимость, определенная исполнителем в начале отчетного периода (года).

- Итоговая стоимость выполненного подряда за установленный контрактом отчетный период.

В конце табличной части вносятся значения в строки «Итого» — окончательная сумма произведенного строительства (ремонта, монтажа) с выделенным НДС по той ставке, которая установлена для подрядчика в соответствии с действующим законодательством, и стоимость с учетом НДС.

Шаг 3. Заверяем документ.

В конце документа проставляются подписи ответственных лиц со стороны как исполнителя, так и заказчика, а сама справка заверяется печатями организаций.

Как заполнить с нарастающим итогом

Если в государственном контракте прописано поэтапное исполнение работ, то справка составляется иначе. Бланк формируется на каждый этап. Вот как заполнить КС-3 с нарастающим итогом, пример заполнения иллюстрирует основные правила:

Шаг 1. Заполнить основные сведения о заказчике и подрядчике.

Шаг 2. Указать реквизиты справки – номер и дату.

Шаг 3. Графу 4 заполнить нарастающим итогом, с момента начала работ. Отчетный период учитывается. Суммы вносятся без НДС.

Шаг 4. В графе 5 стоимость приводится нарастающим итогом с начала года. Без НДС.

Шаг 5. Графа 6 отведена для заполнения сведений исключительно за отчетный период. Стоимость указывается без НДС.

- Сфера применения формы КС-3

- Где скачать форму КС-3

- КС-3: образец заполнения в 2021 году

- Итоги

Сфера применения формы КС-3

Обычно унифицированную форму КС-3 – образец заполнения в 2020 году рассмотрим далее – составляют в 2 оригинальных экземплярах (для заказчика и подрядчика), а 3-й (для инвестора) оформляется только по его требованию. В нее заносятся сведения о фактически выполненных с начала строительства объекта (или стройки, тогда информация в справке приводится пообъектно) работах на нем. Справка составляется нарастающим итогом на основании данных, вошедших в акты формы КС-2, с разбивкой их на относящиеся к периодам с начала строительства, с начала года и за отчетный период.

Справка подается исполнителем (субподрядчиком подрядной компании) заказчику в виде отчета о стоимости выполненных работ, упомянутых в сметной документации на строительно-монтажные работы (далее — СМР), а также иных затратах, не включенных в расценки на СМР.

Ответы на отдельные вопросы налогоплательзщиков можно найти в КонсультантПлюс:

Изучите мнение эксперта, получив пробный доступ к системе К+ бесплатно.

С начала 2013 года после принятия нового закона о бухучете требование об обязательном применении большинства унифицированных форм отменено, но многие формы документов, в т. ч. в строительной сфере, продолжают использоваться. Форма КС-3 в их числе.

Узнать о реакции проверяющих органов на ошибки при заполнении формы КС-3 вы сможете из нашей статьи «Какие существуют основания для отказа в возмещении НДС?».

Где скачать форму КС-3

Бланк справки по форме КС-3, утвержденный постановлением Госкомстата РФ от 11.11.1999 №100, можно скачать на нашем сайте по ссылке ниже.

Бланки, форма которых утверждалась Госкомстатом, можно было дополнять строками и графами в таблицах, а также иной нужной информацией. Поскольку теперь форма КС-3 применяется на основании других документов, лучше ее бланк не корректировать.

Подробнее о том, какова точка зрения Минфина России на добавление информации в справку КС-3, читайте в нашей статье «Можно ли дополнять КС-3 новыми реквизитами?».

КС-3: образец заполнения в 2021 году

Образец заполнения справки КС-3 2021 года состоит из двух частей: титульной и основной (в форме таблицы).

В титульной части приводятся данные о сторонах сделки (как и в форме КС-2) и информация о заключенном контракте. Здесь также указывается временной отрезок, принятый для отчета, и дата составления справки.

В табличной части, в 4-й графе следует указать стоимость СМР и затрат, которая заносится нарастающим итогом с начала выполнения работ по контракту (включая отчетный период). В 5-й графе указывается стоимость СМР по нарастающей с начала календарного года, а в 6-ю графу заносятся данные только за тот период, за который отчитываются.

В итоговой строке отражается общая сумма СМР и расходов без учета налога на добавленную стоимость. Сам НДС проставляется в отдельной строке, а в графе «Всего» указывается подбитая сумма с НДС.

Итоги

Справка КС-3 отражает стоимость работ, выполненных по объекту строительства (стройке в целом), на основании данных, попавших в акты формы КС-2. Унифицированные бланки обоих документов остаются обязательными к применению. Корректировать их форму нежелательно.

Подрядная организация, применяющая упрощенную систему налогообложения, выиграла торги. Контракт был заключен по предложенной нами цене (так как НДС мы не платим, то НДС в цене предложения не был учтен).

Как правильно оформлять формы и при расчетах за выполненные работы?

В связи с выходом информационного письма Минфина России от 15.05.2019 №24-01-07/34829 по вопросу заключения и порядка оплаты по контракту исполнителю, применяющему упрощенную систему налогообложения, у части специалистов и должностных лиц Заказчиков возникает ошибочное представление о порядке применения части 13 статьи 34 Закона «О контрактной системе в сфере закупок товаров, работ, услуг, для обеспечения государственных и муниципальных нужд».

С 01.07.2018 года в часть 13 статьи 34 Закона № было внесено изменение, в соответствии с которым, в качестве обязательных условий в контракты должна включаться оговорка об уменьшении суммы оплаты на размер налоговых платежей физическим и юридическим лицам, если такие платежи подлежат оплате в бюджет Заказчиком (пункт 2 части 13 статьи 34 Закона № ). Необходимость указанного изменения была обусловлена включением в перечень исполнителей по контрактам юридических лиц, которые не были включены в ранее действующую редакцию, части 13 статьи 34 Закона № .

Удержание Заказчиком суммы налога из цены контракта в отношении юридического лица - исполнителя по контракту действующим налоговым законодательством предусмотрено только в отношении ограниченного круга операций.

Ситуации, в которых Заказчику надо выполнять обязанности налоговых агентов по расчету и уплате НДС, перечислены в статье 161 Налогового кодекса. Там же приведены особенности расчета налоговой базы. Большинство из перечисленных случаев не входит в сферу государственных (муниципальных) закупок.

Во всех остальных случаях Налоговый Кодекс РФ или иные положения налогового законодательства не предусматривают обязанности Заказчика удержать из подлежащей уплате исполнителю (Подрядчику) цены соответствующую сумму НДС и самостоятельно перечислить ее в бюджет.

Таким образом, если Подрядчик не является плательщиком НДС (в связи с применением им упрощенной системы налогообложения), само по себе упоминание НДС в проекте контракта не означает, что подлежащая уплате цена должна быть уменьшена Заказчиком на соответствующую сумму НДС.

Государственный (муниципальный) контракт заключается и оплачивается Заказчиком по цене победителя закупок вне зависимости от применения системы налогообложения у победителя. Сумма, предусмотренная контрактом за выполненный объем работ, должна быть оплачена победителю закупки в установленном контрактом размере.

Если организация - победитель закупки использует упрощенную систему налогообложения (УСН) и между сторонами не достигнуто соглашение о снижении цены контракта (без изменения объема работ (услуг) на сумму НДС или иную величину, в том числе выраженную в виде коэффициента, при условии, что такая возможность изменения условий контракта была предусмотрена в документации о закупке и контрактом, то в тексте государственного (муниципального) контракта пишется окончательная цена победителя закупки с формулировкой:

«Стоимость работ по настоящему Контракту составляет ___ руб.__копеек,

НДС не облагается в связи с применением упрощенной системы налогообложения (п. 2 cm. 346.11 Налогового Кодекса РФ)».

Так как начальная (максимальная) цена контракта определена на основе сметы, то в сметной стоимости отдельной строкой изначально выделена сумма НДС, которая является частью цены контракта (в том числе НДС). При этом Подрядчику на УСН должна быть выплачена полная цена контракта, без выделения суммы НДС и без выставления последним счета-фактуры, с формулировкой в платежных документах «НДС не облагается».

Таким образом, возникает ситуация, когда сумма к оплате, в том числе по промежуточным «Актам о приемке выполненных работ» по форме и «Справкам о стоимости выполненных работ и затрат» по форме , должна соответствовать цене заключенного контракта, но набор позиций по смете не покрывает разницу между ценой заключенного контракта и итога по позициям сметы (актов).

Если в сметной документации стоимость определена с учетом НДС, то это не означает, что у стороны, обязанной произвести оплату работ по контракту, появляются основания корректировать цену контракта в сторону уменьшения в одностороннем порядке, или производить оплату работ с удержанием сумм НДС (за минусом НДС), ссылаясь на отсутствие у Подрядчика соответствующих налоговых обязанностей. Более того, даже в ситуации, когда контрактом предусмотрено, что его цена определена с учетом НДС, уменьшение суммы оплаты по контракту в связи с применением Подрядчиком упрощенной системы налогообложения будет неправомерным, так как это противоречит прямому запрету на изменение условий контракта (в том числе и условия о его цене), содержащемуся в ч. 2 ст. 34 Закона № .

Само по себе указание в контракте, смете или акте выполненных работ на то, что цена работ включает (или не включает) НДС, не является по своему существу условием контракта, а лишь указывает на одну из составляющих цены контракта, не влияя на размер оплаты работ по контракту.

Согласно письму Минфина России от 20.11.2017 № 24-01-10/76771 «Об уменьшении на сумму НДС цены контракта, предложенной победителем закупки, применяющим УСН»:

«. с учетом того, что цена заключенного контракта может быть изменена только в случаях, определенных статьей 95 Закона о контрактной системе, при оплате товаров (работ, услуг), поставляемых (выполняемых, оказываемых) в рамках контракта, заключенного с участником закупки, в том числе являющимся налогоплательщиком, применяющим упрощенную систему налогообложения, уменьшение цены контракта на сумму НДС не производится и поставленные товары (выполненные работы, оказанные услуги) оплачиваются по цене, указанной в контракте с учетом всех накладных расходов, а также налогов и сборов».

Согласно закону о контрактной системе государственный (муниципальный) контракт заключается и исполняется вне зависимости от применяемой системы налогообложения. Если победитель не является плательщиком НДС (находится на упрощенной системе налогообложения), то при заключении контракта при указании цены контракта вместо суммы НДС ставится прочерк, а при оплате выполненных работ, уменьшение цены контракта на сумму НДС не производится и выполненные работы оплачиваются по цене, указанной в контракте.

Если победитель не является плательщиком НДС (находится на упрощенной системе налогообложения), рекомендуем расчеты за выполненные работы производить с учетом коэффициента, рассчитанного, как отношение цены контракта, предложенной победителем, к начальной (максимальной) цене контракта, сформированной Заказчиком, без учета НДС.

Например, начальная (максимальная) цена контракта - 120 тыс. руб., в том числе НДС - 20 тыс. руб.

Ценовое предложение победителя, не являющегося плательщиком НДС - 110 тыс. руб.

Коэффициент пересчета = 110/(120 - 20) = 1,1.

Указанный порядок расчетов за выполненные работы с Подрядчиком, не являющимся плательщиком НДС (находящимся на упрощенной системе налогообложения), рекомендуется предусматривать в проекте контракта на выполнение работ.

Для приемки выполненных работ применяется форма № «Акт о приемке выполненных работ», утвержденная постановлением Госкомстата России от 11.11.1999 г. № 100, которая не предусматривает выделение суммы НДС. Для расчетов за выполненные работы применяется унифицированная форма № «Справка о стоимости выполненных работ и затрат», утвержденная тем же постановлением Госкомстата, и где отдельной строкой отражается сумма НДС. Если победитель торгов не является плательщиком НДС (находится на упрощенной системе налогообложения), то в строке НДС формы ставится прочерк.

Один из основных документов, который в обязательном порядке оформляется при строительно-монтажных работах – справка по форме КС-3. Она составляется на основании двух документов: договора и акта КС-2. При этом КС-2 и КС-3 всегда сопровождают друг друга, поскольку один документ недействителен без другого.

Справка КС-3 оформляется в двух экземплярах, один из которых остается у заказчика, второй передается исполнителю. Третья сторона, если такая имеется (инвестор либо кредитор), может получить и третий экземпляр, если выразит на то желание и направит какой-либо стороне соответствующий запрос.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Бланк КС-3: основные моменты

Справка по форме КС-3 является финансовым документом первичного учета по налогам и бухгалтерии, поэтому ее оформление должно происходить в строго установленном порядке.

Информация, содержащаяся в КС-3 касается стоимости произведенных строительных работ, а также состав затрат по видам. Все данные должны соответствовать предварительной смете, а также включать в себя те расходы, которые не были учтены заранее. К последним можно отнести:

- рост заработной платы работникам фирмы-подрядчика и как следствие увеличение выплат во внебюджетные фонды;

- повышение цены строительного сырья и материалов;

- изменение цены аренды используемого для строительных работ и услуг оборудования и техники;

- надбавки за вредные условия труда, а также работу на Крайнем Севере;

- иные непредвиденные траты, которые послужили основанием для коррекции изначально заявленных сумм.

Правила оформления КС-3

Организации не имеют права вносить какие-либо изменения в стандартную форму КС-3, в том числе добавлять или убирать какие-то строки. КС-3 – форма стандартная и унифицированная.

Сведения о предприятиях, как, в общем, и все остальные данные должны вноситься в нее без каких-либо сокращений, с обязательным указанием организационно-правового статуса (в полном соответствии с регистрационными данными).

Важным моментом является то, что справка по форме КС-3 может быть применима не только к строительному объекту целиком, но и к какой-либо отдельной его части. Однако в этом случае указывать полную стоимость объекта также необходимо.

Порядок заполнения формы КС-3

Справка КС-3 имеет две стороны: титульную и обратную.

- На титульную сторону в первую очередь вносятся сведения обо всех организациях, участвующих в строительстве объекта (заказчик, подрядчик и если есть – инвестор). Здесь нужно указать их полное наименование и контактные данные – адрес и телефон.

- Рядом, в соответствующие ячейки вписать код ОКПО (найти можно в государственных регистрационных документах).

- Чуть ниже указывается название и местонахождение строительного объекта.

- Далее вписывается дата и номер договора подряда, который послужил основанием для производства строительных работ, а также номер документа и дата его заполнения.

- В последнюю очередь следует вписать отчетный период, в течение которого проводились строительные работы.

Вторая часть формы КС-3 включает в себя таблицу. В нее вписываются наименования работ, а также их стоимость. Здесь указывается:

- первый столбец – порядковый номер наименования работ в данной справке;

- второй столбец – конкретное обозначение объекта, этапа, описание работ, оборудования или затрат. Все сведения вносятся с выделением частей в общей информации по выполненным строительно-монтажным работам. Иногда, если на то есть воля сторон, здесь может провестись разграничение работ по видам использованного оборудования или техники;

- третий столбец – код вида работ (если таковой имеется);

- четвертый столбец — цена работ по нарастающему итогу;

- пятый столбец – стоимость, указанная подрядчиком в начале года;

- шестой столбец – стоимость произведенных работ за отчетный период.

В заключение подсчитывается окончательная стоимость работ и эта цифра вписывается в строку «Итого» с обязательным выделением НДС (по ставке, принятой законодательством на момент составления документа). Также отдельно указывается сумма выполненных работ с учетом НДС.

Последнее, что необходимо сделать в данной справке – подписать ее. Со стороны заказчика форму КС-3 подписывает либо директор организации, либо его доверенное лицо, со стороны подрядчика-исполнителя – также либо руководитель, либо ответственный за исполнение работ сотрудник. Затем обе стороны должны заверить документ печатью.

Следует помнить, что неверное составление справки КС-3 может повлечь за собой административное наказание, а также штраф для руководителя организации и сотрудника бухгалтерии, поэтому отступать от установленного законом образца не рекомендуется.

Кроме того, не следует забывать, что правила хранения первичных финансовых документов для организаций предписывают хранить данный документ не менее пяти лет с момента его создания.

Общий порядок

Бланки КС-2 и КС-3 широко применяются в строительной отрасли. Первый документ — акт, который является фактическим подтверждением выполненного объема строительно-монтажных работ. То есть исполнитель составляет специальный акт, в котором отражает полный перечень выполненной работы. Затем документ направляется заказчику для согласования. В свою очередь заказчик проводит сверку, или приемку. Если разногласия отсутствуют, то акт подписывается.

На основании подписанного акта создают специальную справку КС-3. Данная справка отражает сведения о стоимости выполненных СМР по действующему договору либо контракту. Утвержденные, то есть подписанные обеими сторонами формы КС-2 и КС-3 (образец заполнения ниже) являются основанием для начала взаиморасчетов между заказчиком и исполнителем. На основании этих бланков исполнитель выставляет счета-фактуры для оплаты и направляет их в бухгалтерскую службу заказчика.

Далее рассмотрим, как правильно составить оба документа. Также вы можете скачать бесплатно КС-2 и КС-3, образец заполнения 2020 (excel и word).

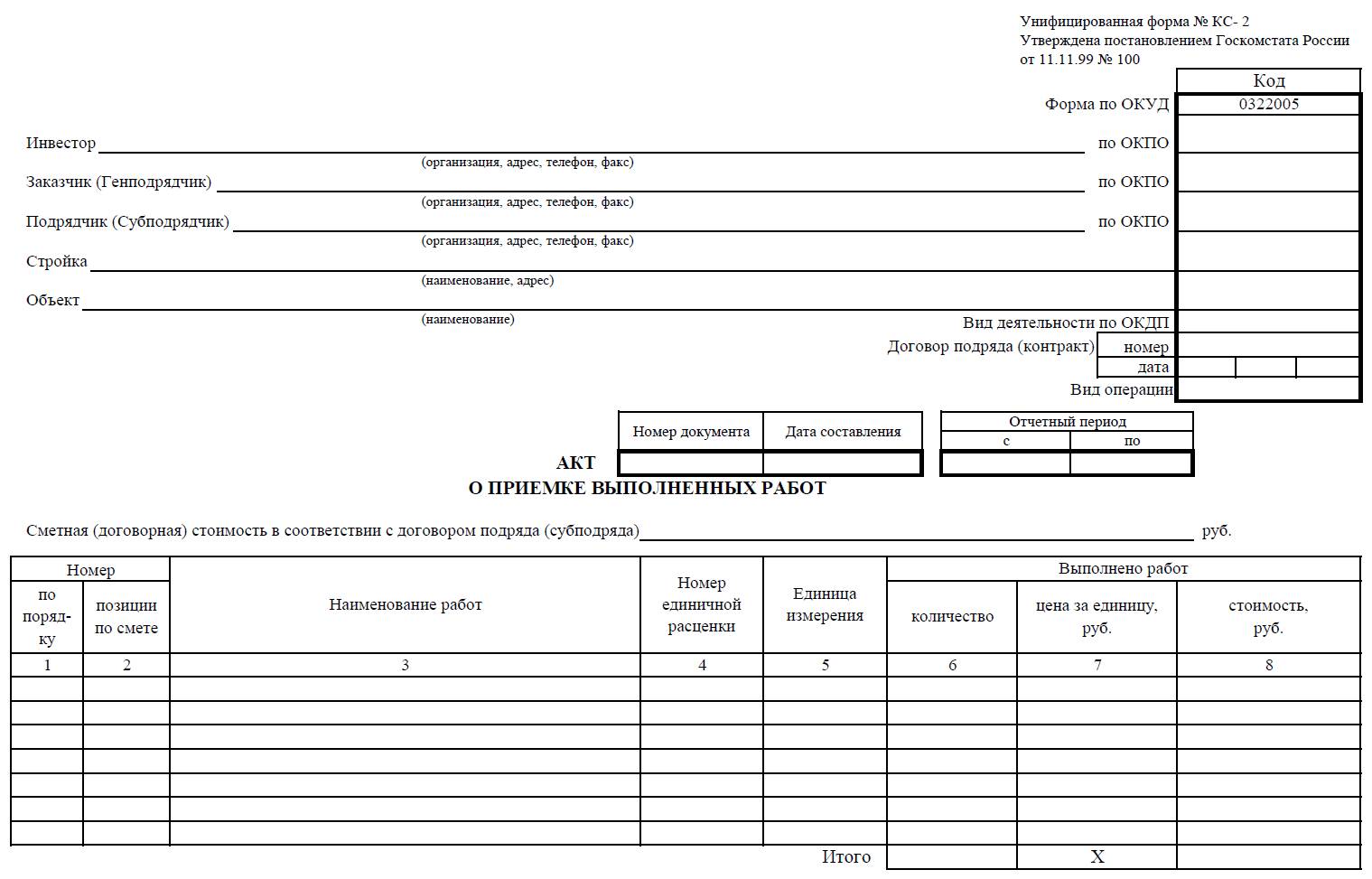

Форма КС-2: акт о приемке выполненных работ

Акт о приемке выполненных работ, форма КС-2 бланк, образец заполнения и ключевые правила оформления документа утверждены Постановлением Госкомстата № 100 от 11.11.1999 (ОКУД 0322005). Однако действующее законодательство предусматривает возможность корректировки структуры бланка. Например, допустимо дополнить унифицированный бланк специфической информацией, которая свойственна исключительной деятельности хозяйствующего субъекта. Отметим, что такие коррективы не могут идти в разрез с действующими условиями законодательства.

Обязанности по составлению акта возложены на исполнителя. Заказчик, подписав данную бумагу, подтверждает свое согласие в перечне, виде и объеме выполненных СМР. То есть подпись заказчика говорит об отсутствии разногласий между сторонами контракта.

Актуальные бланки и образец заполнения формы КС-2 и КС-3 скачать (excel 2020) можно в конце статьи.

Как заполнить КС-2: пример заполнения

Структура КС-2 состоит из титульной и табличной частей. Начинать составление документа рекомендуется с титульного раздела. Итак, в соответствии с действующими правилами:

- Поля «Инвестор», «Заказчик», «Исполнитель» следует заполнять в строгом соответствии с учредительными и регистрационными документами (устав, свидетельства или выписки ЕГРЮЛ из ФНС). Отметим, что если в договоре сведения об инвесторе отсутствуют, то соответствующее поле заполнять не нужно.

- Поля «Строй» и «Объект» содержат информацию о месте нахождения (выполнения) строительно-монтажных работ. Так, в поле «Стройка» укажите название строительства и адрес. В поле «Объект» пропишите полное наименование строительного объекта в соответствии с проектно-сметной документацией и предметом договора.

- Теперь вписываем вид деятельности по ОКПД в КС-2, который присвоен заказчику в соответствии с Приказом Росстандарта от 31.01.2014 № 14-ст.

- Регистрируем сведения о заключенном контракте, договоре, соглашении на выполнение строительно-монтажных работ. Прописываем в соответствующем поле дату заключения соглашения в формате ДД.ММ.ГГГГ и номер соглашения.

- Затем указываем дату составления акта, его номер с учетом хронологического порядка. Также прописываем период времени, за который был составлен документ.

- Вносим сведения о сметной стоимости работ. Сумму указываем в рублях. Отметим, что данные должны соответствовать условиям заключенного договора, а также быть подтверждены проектно-сметной документацией.

Титульная часть заполнена. Теперь приступаем к заполнению табличной части акта КС-2, образец заполнения в 2020 году будет следующий:

- Номер по порядку — присваиваем порядковый номер, новый для каждой позиции.

- «Номер позиции по смете» — указываем номер позиции СМР, в соответствии с утвержденной проектно-сметной документацией. Если в рамках одного контракта исполняется несколько смет, то нумерация может дублироваться.

- Наименование работ нужно прописывать в строгом соответствии с утвержденной сметой. Сокращение, изменение или дополнение наименований не допускается.

- Номер единичной расценки также заносится из данных сметной документации, в соответствии с действующим классификатором и сборником ФЕР.

- Единица измерения обозначает качественное выражение, присвоенное конкретному виду СМР.

- Количество выполненных работ — обозначаем количественный показатель, характеризующий выполненный объем. Указывать процентное соотношение не допускается.

- В графе «Цена за единицу» следует указать учетную цену, которая установлена за конкретный вид СМР. При фиксированных ценах контракта в графе проставьте прочерки.

- Графа «Стоимость» заполняется в любом случае. Она отражает стоимостное выражение выполненных СМП с учетом объема.

При наличии разногласий или замечаний к порядку и срокам исполнения условий соглашения в документе делаются соответствующие записи.

После заполнения формы КС-2 (пример заполнения) составляется справка о стоимости выполненной работы. Затем оба документа (см. образец заполнения КС-2 и КС-3) направляются заказчику для проведения сверки, утверждения и дальнейшей оплаты.

Как заполнить КС-3

Используйте унифицированный бланк, который утвержден Постановлением Госкомстата № 100 от 11.11.1999 (ОКУД 0322001).

![]()

Заполнение титульной части справки аналогично порядку составления акта. Прописываем регистрационные сведения об инвесторе, заказчике и исполнителе. Указываем сведения о контракте, стройке, периоде исполнения СМР. Затем регистрируем номер справки и дату ее составления. Теперь переходим к составлению таблицы:

- Прописываем номер по порядку — новый для каждой строки.

- Подробно описываем виды СМР, объекта, этапа или оборудования.

- Код вида работ — указываем при наличии такового.

- Цена нарастающим итогом.

- Стоимость, которая определена исполнителем в начале отчетного периода.

- Итоговая стоимость, сложившаяся по окончанию СМР или этапа.

Затем заполняется итоговая часть таблицы: указывается итоговая сумма затрат на выполненные СМР. Выделяется НДС, причем по той ставке, которую обязан применять исполнитель (подрядчик) по нормам НК РФ. В конце указывается сумма СМР с учетом НДС.

Готовый бланк заверяется подписями и печатями ответственных лиц каждой из сторон.

КС-2 и КС-3: образец заполнения

Ниже показаны заполненные формы, а скачать образец заполнения КС-2 и КС-3 можно в конце статьи.

Читайте также: