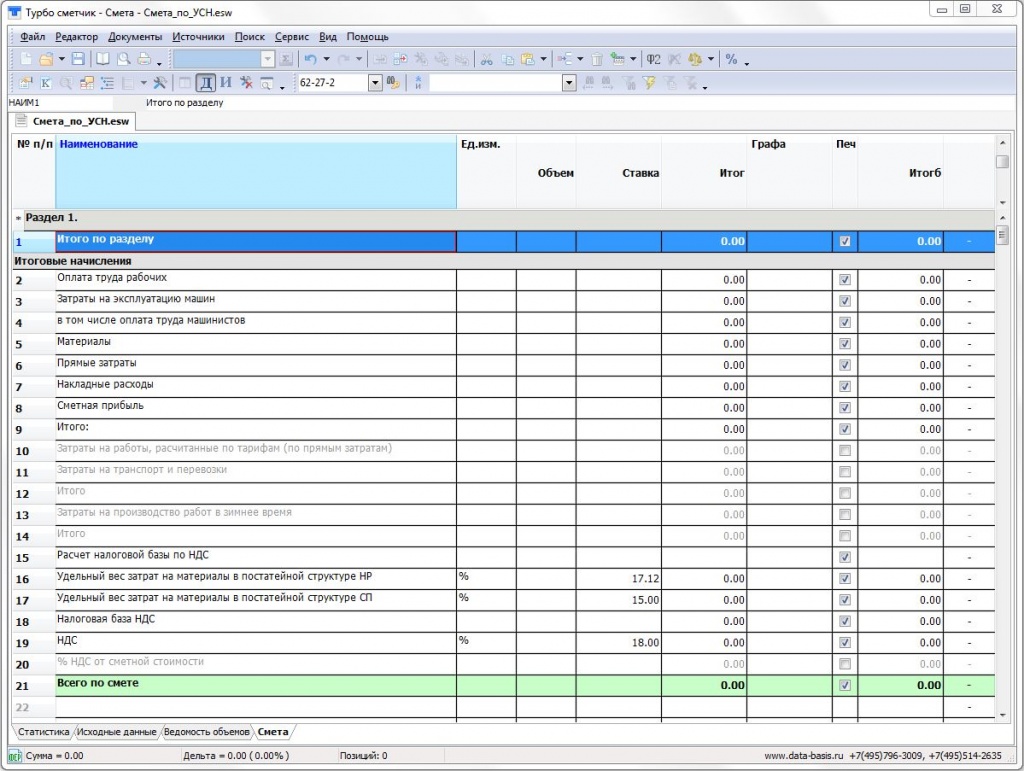

Концевик сметы с ндс

Опубликовано: 14.05.2024

Блог сметчика

Много организаций в строительстве, работают по упрощенной системе налогообложения (УСН). На упрощенке предприятие оплачивает один налог вместо нескольких. Не редко подрядчик работающий по УСН приобретает материалы, арендует механизмы с НДС. Как это учесть с сметных расчетах рассмотрим ниже. Этот метод действителен до тех пор, пока МДС-33 и МДС-25 включены в реестр действующих сметных нормативов. Не забудь проверить статус документов.

Какие понижающие коэффициенты к НР и СП применять при УСН?

В нормах накладных расходов и сметной прибыли заложены расходы по уплате налогов, которое предприятие работающее "по упрощенке" не платит.

При составлении смет на УСН применяем понижающие коэффициенты к нормам накладных расходов и сметной прибыли.

Действущие коэффициенты (по МДС-33 и МДС-25 - используем до ввода новых методик):

- 0,7 коэффициент к накладным расходам

- 0,9 коэффициент к сметной прибыли

Отмененные коэффициенты (по письму Госстроя №2536-ИП/12/ГС от 27.11.2012)

- 0,94 коэффициент к накладным расходам

- 0,9 коэффициент к сметной прибыли

Как задать понижающие к НР и СП в Гранд-смете?

- Вкладка Документ - кнопка Параметры - Виды работ: Коэффициенты

- Коэффициенты к нормам накладных расходов - Использовать единое значение коэффициента - 0,7

- Коэффициенты к нормам сметной прибыли - Использовать единое значение коэффициента - 0,9

- Округлять нормативы накладных расходов и сметной прибыли - поставить галочки (необязательно применять)

![]()

Каким документом регламентировано применение компенсации НДС в сметах?

Перед применением формулы на компенсацию НДС - уточните у заказчика, как он будет компенсировать эти затраты.

(МАТ + (ЭМ – ЗПМ) + НР × 0,1712 + СП × 0,15 + ОБ) × 20 %

- МАТ — материалы

- ЭМ — расходы на эксплуатацию механизмов

- ЗПМ — зарплата машинистов

- НР — накладные расходы

- СП — сметная прибыль

- ОБ — затраты на эксплуатацию оборудования

- 0,1712 — удельный вес материалов в накладных расходах в соответствии с п. 4 приложения 8 к МДС 81-33.2004

- 0,15 — удельный вес материалов в структуре сметной прибыли. На сегодня этот коэффициент не утвержден никакими нормативными актами, кроме упомянутого письма Госстроя № НЗ-6292/10. Поэтому подрядчик может как ориентироваться на рекомендации Госстроя, так и применять свой коэффициент, согласовав его с заказчиком.

- 20% — ставка НДС

Некоторые заказчики пропускают такую формулу:

(МАТ + ОБ) × 20 %

Как учесть компенсацию НДС в Ганд-Смете?

Если вы составляете смету ресурсным методом (в ГЭСН) или базисно-индексным с постатейным индексом (в ФЕР или ТЕР) выполните данные шаги:

Вкладка Документ - кнопка Параметры - выбрать Лимитированныезатраты - кнопка Добавить

ввести данные:

- Наименование статей и затрат: Компенсация НДС (письмо Госстроя РФ от 06.10.2003 № НЗ-6292/10)

- Значение: (МАТ+(ЭМ-ЗПМ) + НР*0,1712 + СП*0,15 + ОБ)*0,2

Как учесть компенсацию НДС в Гранд-Смете с учетом новой методики 421/пр?

Методика 421/пр вводит новую форму локального сметного расчета. В новой форме и итоги по смете отличают от форм из МДС-35.

Если поставить формулу (МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,2, то стоимость в текущем уровне цен полчается ниж, чем в базовом. Это ошибка.

Чтобы Гранд-Смета корректно расчитывала компенсацию НДС столбце "Текущий уровень цен" - внесем корректировки в формулу.

Вкладка Документ - кнопка Параметры - выбрать Лимитированныезатраты - кнопка Добавить

ввести данные:

- Наименование статей и затрат: Компенсация НДС (письмо Госстроя РФ от 06.10.2003 № НЗ-6292/10)

- Значение: (БМ.МАТ + (БМ.ЭМ-БМ.ЗПМ) + БМ.НР*0,1712+БМ.СП*0,15)*0,2 *ЕСЛИ(БМ;1;ИндСМР) + БМ.ОБ*0,2*ЕСЛИ(БМ;1;ИндОБ)

ИндСМР - индекс к СМР

ИндОБ - индекс к Оборудованию

Гранд-Смета выдает ошибку и появляется надпись !Неизв.пер. - Неизвестная переменная

Добавим недостающие переменные в параметры сметы:

Вкладка Документ - кнопка Параметры - выбрать Переменные - кнопка Добавить

- Индекс к СМР - 7,22 - ИндСМР

- Индекс к ОБ - 3,91 - ИндОБ

Теперь расчет компенсации НДС начисляется в двух уровнях цен.

Чтобы Вам было удобно - скачайте смету в которой заданы формулы и переменные.

Как учесть компенсацию НДС при составлении сводного сметного расчета и объектной сметы в Гранд-Смете?

Автоматически добавить компенсацию НДС не получится. В сводном сметном расчете и объектной смете нет переменных - МАТ, ЭМ, ПМ, НР, СП, ОБ.

Для добавления строки компенсация НДС - нужно будет вручную добавить сумму, которую возьмете из локальных смет.

Действующий сметчик, сметный блогер

Диляра Сайфутдинова

Сайт по ценообразованию в строительстве, сметному делу, excel, расчетам и всему, что с этим связано

Смета при упрощенной системе налогообложения (УСН) обновлено на 2021 г.

Суть УСН

Большое количество предприятий, в том числе в строительной отрасли, работают по упрощенной системе налогообложения (УСН). Прелесть работы по УСН в том, что предприятие или индивидуальный предприниматель может заменить несколько налогов одним. Это делается, как следует из названия, для упрощения бухгалтерского и налогового учета малых предприятий.

При этом, в отличие от общей системы налогообложения (ОСНО), предприятие или предприниматель, работающий по УСН относит НДС на приобретаемые им товары и услуги в графу «Расходы».

Сама УСН существует в двух вариантах, в которых величина налога определяется, соответственно как:

(Доходы — Расходы) х 15%

Доходы х 6%

Проблема с НДС в смете

В числе налогов, которые не платятся по «упрощенке» находится и НДС. А если предприятие или предприниматель, работающие по «упрощенке» не являются плательщиками НДС, значит они не могут включать его в смету на свои работы. В таком случае, у участников строительного рынка могут возникнуть проблемы в правильности взаиморасчетов.

Некоторые решают их примитивным путем — убирают строку с НДС из сметы, т.е. просто не начисляют его.

Такой путь не является правильным.

Если не крупная, сравнительно, сделка совершается между юридическими лицами на договорных условиях, устраивающих обе стороны, то простое исключение из сметы НДС допустимо, что не делает его правильным. При крупных сделках такой шаг может сослужить плохую службу, т.к. является ошибкой.

Краткое резюме:

При составлении смет организацией или предпринимателем, работающим по УСН, исключать НДС из сметы НЕЛЬЗЯ!

Почему нельзя исключать НДС из сметы?

Дело в том, что при своей распространенности, УСН является частным случаем практики налогообложения.

Самые крупные предприятия, бюджетные организации и поставщики основных ресурсов, работают по общей системе налогообложения (ОСНО), многие предприятия торговли и сервиса также.

Разумно предполагать, что если существует юридическое лицо или предприниматель, использующий УСН, то услуги, которые он сам получает от других организаций, так или иначе, облагаются НДС. И выплачивать его по счетам все равно придется, относя к расходам. Выходит, что сумма НДС для такого предпринимателя включается в общую стоимость товара или услуги.

Приведем грубый пример: стоимость одного кирпича в торговой компании составляет 10 руб. ставка НДС составляет 20%, сумма НДС, соответственно 2 руб.

-

Для покупателя, работающего по ОСНО кирпич будет стоить 10 руб., НДС 2 руб., Итого с НДС 12 руб.

-

Для покупателя, работающего по УСН кирпич будет стоить 12 руб.. НДС не выделяется и не может подлежать возврату

Но в сметах НДС начисляется в итоге (в лимитированных затратах), а в позициях сметы стоимость материалов (МАТ) и эксплуатации машин (ЭМ) указывается без НДС.

Значит подрядчик купит кирпич за 12 руб, в смету добавит кирпич за 10 руб. Не начислив НДС в итоге, он теряет 2 руб.

Но начислять НДС в итоге сметы ему нельзя, т.к. он не является его плательщиком.

В таком случае подрядчику необходимо компенсировать затраты на уплаченный им НДС. В лимитированных затратах в итоге сметы «НДС» заменяется на «Компенсация НДС при УСН».

С 1-го января 2019 года размер налога на добавленную стоимость составляет 20%. Данное изменение будет применено для всех участников экономической деятельности, независимо от условий ранее заключенных договоров. Поправки в статью и формулу расчета компенсации НДС внесены. Подробности по учету нового размера НДС в счет-фактурах смотрите в тематических подборках справочно-правовых систем и на официальном сайте ФНС

Компенсация НДС при УСН. Что написать вместо НДС

При использовании подрядчиком УСН в смете, вместо «НДС» прописывается «Компенсация НДС при УСН».

Как определяется сумма для компенсации НДС при УСН?

На первый взгляд кроме материалов (МАТ), чистой эксплуатации машин (ЭМ без заработной платы машинистов ЗПМ) и оборудования (ОБ) вам может ничего не придти на ум.

Но существует доля затрат на МАТ в составе накладных расходов (НР) и сметной прибыли (СП).

Эти доли определены и составляют для накладных расходов 17,12% и для сметной прибыли 15%.

Соответственно можно вывести корректную формулу для расчета затрат на компенсацию НДС при УСН:

(МАТ + (ЭМ-ЗПМ) + НР х 0,1712 + СП х 0,15 + ОБ) х 0,2

Результат расчета по данной формуле выводится в лимитированных затратах в итогах сметы в том месте, где в другом случае вы указывали бы НДС.

Если вы используете Гранд-Смету

Следует отметить, что приведенные выше обозначения статей затрат (МАТ, ЭМ, ЗПМ, НР, СП, ОБ) являются стандартными встроенными переменными в программе Гранд-Смета, что позволит вам очень удобно воспользоваться данной формулой как она есть.

Просто откройте раздел Параметры сметы, перейдите в раздел лимитированных затрат. В разделе в новых сметах обычно по умолчанию стоит НДС 20%. Взамен «НДС» в графе наименование введите «Затраты на компенсацию НДС при УСН» без кавычек, а в графе значение, вместо «20%» введите формулу:

как есть. Отличие от варианта выше в том, что здесь нет пробелов и знаком умножения является не «х», а «*», именно так Гранд-Смета должна ее правильно прочитать.

Коэффициенты к накладным расходам и сметной прибыли при УСН

Предприятия и предприниматели, использующие упрощенную систему налогообложения, при разработке сметной документации должны применять дополнительные понижающие коэффициенты к накладным расходам и сметной прибыли.

С коэффициентами к накладным расходам и сметной прибыли, в том числе для предприятий, работающих по УСН вы можете ознакомиться на странице коэффициенты к накладным расходам и сметной прибыли.

Рассмотрим ответы линии консультаций по ПК «Гранд-смета 2021» на часто задаваемые вопросы по настройкам расчета при УСН при работе с новой Методикой определения сметной стоимости строительства в 2021 году, но для начала — теория, от президента Союза инженеров-сметчиков России Павла Горячкина:

Если при определении сметной стоимости строительства достоверно известно, что исполнитель работ (подрядчик) находится на упрощенной системе налогообложения (УСН), то от итогов глав — 12 сводного сметного расчета с учетом резерва средств на непредвиденные работы и затраты, отдельной строкой с распределением по графам — 8 под наименованием «Средства на покрытие затрат, связанных с компенсацией НДС при УСН» приводятся суммы, рассчитанные по следующей формуле:

((М-Мз) + (Эм-Зм) + НР×0,1712 (0,182) + СП×0,15 + ОБп)×0,2

М — стоимость материалов в текущем уровне цен;

Мз — стоимость материалов поставки заказчика (давальческие материалы);

Эм — затраты на эксплуатацию машин;

Зм — оплата труда машинистов;

НР — масса накладных расходов;

0,1712 — доля (удельный вес) материалов в массе накладных расходов (17,12%) согласно МДС 81-33.2004 или

0,182 — доля (удельный вес) материалов в массе накладных расходов (18,2%) для районов Крайнего Севера и местностей, приравненных к ним согласно МДС 81-34.2004;

СП — масса сметной прибыли;

0,15 — доля (удельный вес) материалов в сметной прибыли (15%);

ОБп — стоимость оборудования поставки подрядчика;

0,2 — ставка НДС (20%).

Приведенная формула учитывает (на основании подпункта 3 пункта 1 статьи 170, пунктов 2 и 3 статьи 346.11 Налогового кодекса Российской Федерации) компенсацию поставщику (подрядчику, исполнителю) сумм НДС, уплачиваемых контрагентам (субподрядчикам, поставщикам товаров, используемых при выполнении работ) при приобретении у них соответствующих товаров (работ, услуг) и также применяется при определении НМЦК и подготовки Сметы контракта.

Президент Союза инженеров-сметчиков

Есть еще и точно такая же, но в другом исполнении формула расчета затрат на компенсацию НДС при УСН (суть не меняется!):

А теперь вопросы и ответы разработчиков «Гранд-смета 2021»

Выполняю локальный сметный расчёт по новой Методике 2020 года при упрощённой системе налогообложения, добавляю в лимитированных затратах в разделе «Налоги и обязательные платежи» статью затрат с формулой МАТ*0,2*7,3 (где 7,3 — это индекс к СМР). В результате рассчитывается только стоимость в базовом уровне цен, а сумма по смете в текущем уровне цен остаётся такая же, как и до начисления этой статьи затрат.

Ответ: Во-первых, убедитесь, что у вас установлено Обновление № 2 к ПК «ГРАНД-Смета 2021». А указанную формулу вам надо ввести следующим образом: БМ.МАТ*0,2*ЕСЛИ(БИМ;7.3;1). Квалификаторы способа расчёта БМ и БИМ указывают программе, какое значение соответствующей переменной следует взять — в базисных или в текущих ценах. При этом условная функция ЕСЛИ позволяет использовать для обоих итогов по смете одну и ту же формулу — умножение на индекс производится в зависимости от требуемого уровня цен.

Разъясните, пожалуйста. При составлении сметы базисно-индексным методом возникла необходимость перевести смету на упрощённую систему налогообложения. При применении формулы для расчёта компенсации НДС при УСН: МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15)*0,2*6,54+ОБ*0,2*4,12 индекс на оборудование считается дважды. В смете оборудование взято из базы ФЕР, из сборника сметных цен. В итогах сметы «Справочно в базисных ценах» стоимость оборудования по какой-то причине показывается уже с учётом заданного к нему индекса. И в результате при применении вышеуказанной формулы начисление индекса к оборудованию задваивается. Каким образом убрать двойное применение индекса к оборудованию, кроме как удалением его из формулы компенсации НДС при УСН?

В случае расчёта сметы по новой Методике 2020 года рекомендуем следующий вид формулы, с точным указанием, какие стоимости на что должны умножаться:

Связано это с тем, что формула одна, а расчётных колонок в итогах по Методике 2020 — две.

В приведённом выше примере показано два варианта расчёта компенсации НДС.

Первый вариант: одна формула считает оба значения компенсации — для колонки с Базисными ценами и для колонки с Текущими ценами. Недостаток этого варианта только один — при печати будет видна конструкция ЕСЛИ.

Во втором варианте первая формула считает значения для колонки БЦ, вторая формула — для колонки ТЦ. Недостаток этого варианта — две строки в итогах вместо одной.

Выбирайте наиболее подходящий для вас вариант.

Формула для вашего примера будет иметь следующий вид:

Примечание: данная формула корректно посчитает результат только в случае применения индекса к СМР в итогах сметы. Для других вариантов пересчёта сметы в текущие цены формулу необходимо изменить.

Вопрос: При добавлении в смету нового материала по конъюнктурному анализу на этот материал не начисляется компенсация НДС при УСН. Как изменить формулу?

Ответ: Возможно, вы указали для этого материала только его стоимость в текущих ценах, но не применили к добавленной позиции сметы соответствующий индекс изменения сметной стоимости, который позволяет получить стоимость позиции в базисном уровне цен. Тогда как при расчёте сметы по новой Методике 2020 года это является необходимым условием для того, чтобы позиция была включена в итог по смете.

Вопрос: Добрый день. Как в версии «ГРАНД-Смета 2021» включить в смету компенсацию НДС при УСН? Ввожу формулу с умножением на индекс перехода в текущие цены — сумма компенсации НДС появляется в столбце базовых цен, а цена текущая. Если убираю индекс, то компенсация в базовых ценах считается правильно, но в текущие цены всё равно не переводится. И общая сметная стоимость в текущих ценах получается без компенсации НДС. При настройке расчёта сметы по шаблону «РЖ. Расчет с индексацией к СМР» программа не считает в лимитированных затратах компенсацию НДС при УСН.

Ответ: Во-первых, убедитесь, что у вас установлено Обновление № 2 к ПК «ГРАНД-Смета 2021» (смотрите Ответы на вопросы по расчёту локальных смет в ПК «ГРАНД-Смета 2021» по приказу Минстроя РФ 421/пр). И прочитайте два ответа выше.

Вопрос: Спасибо за подробное объяснение и формулу для расчёта компенсации НДС при упрощённой системе налогообложения в случае применения индекса к СМР. А если применяются индексы по статьям затрат, тогда как надо откорректировать приведённую в вашем ответе (за 01.02.2021) формулу?

Ответ: Если в локальной смете применяются индексы по статьям затрат, то достаточно простой формулы, без дополнительных действий и обозначений: (МАТ+ОБ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15)*0,2. При расчёте формулы для вывода в колонки с итогами по смете в базисных или текущих ценах программа автоматически подставляет соответствующее значение каждой переменной.

Дополнительно:

Не ясно? Остались вопросы? Сложности? Смело звоните/пишите нам! Мы ответим!

Мы не только знаем сметную программу, но и каждый день отвечаем сметчикам и сами работаем со сметами.

Отдел продаж:

- +7 (495) 134-55-67

(Московский) - 8 (800) 555-64-48

(Федеральный)

Доставка, настройка и консультация БЕСПЛАТНО

Лицензионные СН-2020, ТСН-2001, РЖД, ТСНБ-2001, ФЕР-2017

30% скидка на недельные курсы

Порядок составления сметы для организаций, применяющих упрощённую систему налогообложения (УСН), в целом такой же, как и для остальных организаций, те же сборники расценок, поправочные коэффициенты, методические документы и т.п. Особенности сметы по УСН заключаются в понижающих коэффициентах к нормам накладных расходов и сметной прибыли и компенсации НДС, который заложен в материалах и эксплуатации машин.

В этой статье будет рассказано, как составить смету по УСН в программе Турбо сметчик.

Существует несколько методов создания сметы для компании использующей УСН. Такую смету можно сделать либо на основании шаблона либо изменить формулы расчета некоторых параметров.

Шаблон для УСН в Турбо сметчике

В программе для составления смет Турбо сметчик имеется шаблон, в котором в концевике отражается расчет компенсации НДС. Кроме этого, здесь по умолчанию применяются необходимые понижающие коэффициенты и приводится большое количество справочных данных по смете. Поэтому если есть необходимость создать смету для компании, применяющей упрощённую систему налогообложения, можно использовать этот шаблон.

|

| Окно «Создание нового документа». Шаблон для УСН можно найти на вкладке «ФЕР 2001» |

В соответствии с письмами Госстроя от 27.11.2012 №2536-ип/12/гс и Росстроя от 18.11.2004 № АП-5536/06 организации, использующие упрощённую систему налогообложения должны применять к нормативам накладных расходов понижающий коэффициент 0,94, а к нормативам сметной прибыли 0,9. В шаблоне для УСН эти коэффициенты применяются ко всем расценкам по умолчанию.

В письме Госстроя от 06.10.2003 г. №НЗ-6292/10, и не только в нем, указано, что подрядчики, находящиеся на УСН, оплачивают НДС поставщикам строительных материалов и организациям, которые обслуживают строительную технику и предоставляют ее в аренду. Таким образом, такие компании-подрядчики приобретают материалы и услуги, цена которых содержит НДС, и в силу этого имеют право просить заказчика компенсировать им расходы на НДС.

В шаблоне для УСН содержится расчет компенсации НДС, входящего в стоимость материалов и эксплуатации машин и механизмов, которая рассчитывается как 18% от суммы затрат на эксплуатацию машин, стоимости материалов, удельного веса затрат на материалы в постатейной структуре накладных расходов и удельного веса затрат на материалы в постатейной структуре сметной прибыли. Удельный вес затрат на материалы в постатейной структуре накладных расходов в соответствии с приложением 8 к МДС 81-33.2004 составляет 17,12%, а в сметной прибыли 15% (приложение к письму от 06.10.2003 г. №НЗ-6292/10).

|

| Шаблон для работы по УСН в ПК «Строительный эксперт» имеет развитый концевик, в котором отражается расчет компенсации НДС |

Некоторые сметчики, ссылаясь на письмо Минрегиона от 16.01.2012 №1076-08/ДШ-05, указывают нам на то, что расчет, приведенный в письме №НЗ-6292/10, неактуален.

Действительно 2012 году Минрегион выпустил письмо от 16.01.2012 №1076-08/ДШ-05 «О порядке определения сметной стоимости работ, выполняемых организациями, работающими по упрощенной системе налогообложения», в котором указал, что расчет приведенный, в письме №НЗ-6292/10, утратил свое значение. При этом в письме №1076-08/ДШ-05 не указано, почему это произошло. Нормативы сметной прибыли приведены в МДС 81-25.2001, утвержденном Постановлением Госстроя России № 15 от 28.02.2001. В 2003 году выходит письмо НЗ-6292/10. Нормативы с тех пор не менялись, но расчет свою актуальность почему-то потерял.

Так как ни Минрегион, ни другие ведомства не издавали документов, в которых точно указан удельный вес затрат на материалы в постатейной структуре сметной прибыли, мы предлагаем считать данный параметр равным 15%.

Составляем смету с «невидимым НДС» в сметах ФЕР/ТЕР

К сожалению, данный шаблон для УСН и разъяснения, которые приводятся выше, не всегда решают все проблемы. Зачастую заказчики или проверяющие соглашаются на оплату компенсации, но категорически не хотят видеть ее в смете. То есть требуют, чтобы сумма компенсации НДС была «растворена» в смете. Это совершенно неверно и такая смета не пройдет автоматизированной проверки, но зачастую проще сделать так, как требует заказчик, чем что-то ему доказывать.

Чтобы «растворить» НДС в смете придется использовать стандартный шаблон и дописать формулы расчетов эксплуатации машин, стоимости материалов, накладных расходов и сметной прибыли. Сначала сделаем это для одной расценки, а потом используем функцию «Распространить», чтобы получить необходимый расчет в остальных расценках.

В ячейке иЭМ необходимо к формуле дописать коэффициент 1,18. Должно получиться вот так: =ВКЛКОЛ*(ТЭМ*ПЭМ+ТЗПМ*(ПЗПМ-ПЭМ))*1.18.

В ячейке иМР также дописываем 1,18. Получится =ВКЛКОЛ*ТМР*ПМР*1,18.

В ячейке иНР необходимо включить только НДС от удельного веса материалов. Формула: =(ИЗП+ИЗПМ)*НР/100+(((ИЗП+ИЗПМ)*НР/100)*0.1712)*1.18

Тоже для ячейки иСП: =(ИЗП+ИЗПМ)*СП/100+(((ИЗП+ИЗПМ)*СП/100)*0.15)*1.18

Теперь распространим измененные формулы на все ячейки. Встаньте на ячейку иЭМ, выделите всю смету (Ctrl+A) и распространите (Shift+Ctrl+=) формулу расчета в ячейке иЭМ на остальные аналогичные ячейки сметы. Повторите операцию распространения для ячеек иМР, иНР и иСП.

ВНИМАНИЕ: Если в смете есть выделенные или свободные ресурсы, модификацию ячейки иМР и ее распространение для таких ресурсов нужно выполнить отдельно.

Смета с «невидимым НДС» в сметах ТСН-2001

Описанная в предыдущем разделе методика базируется на нормативных актах, выпущенных федеральными органами власти, которые не всегда применимы к базе ТСН-2001. Так, например, для этой базы неизвестны удельные веса материалов в накладных расходах и сметной прибыли, кроме этого в базе ТСН-2001 накладные расходы и сметная прибыль от зарплат рабочих и машинистов рассчитываются раздельно, что исключает применение значений удельных весов материалов, приведенных в МДС 81-33.2004 и письме №НЗ-6292/10.

Таким образом, при желании можно изменить формулы расчета для эксплуатации машин и материалов включив в них НДС.

О группе компаний

Группа компаний «АВИС медиа» один из старейших поставщиков сметных программ в России.

Группа компаний осуществляет продажу, внедрение и поддержку сметных программ, поставку необходимых сметно-нормативных баз.

НДС в смете — это налог, на все виды работ, материалов, оборудования и т.п., которые должен обязательно учитываться в сметной документации. По правилам принятым в сметном деле в России внутри сметы все затраты подсчитываются и указываются без НДС. И только в конце в итогах сметы он проставляется на всю сумму СМР. Данный налог в зависимости от законодательства может варьироваться от 0 до 20%.

НДС в смете

НДС или Налог на добавленную стоимость — это косвенный налог, исчисление которого производится в бюджет Российской Федерации при реализации товаров, работ, услуг и имущественных прав. НДС в смете — это налог, исчисление которого производится при строительстве того или иного объекта. С 2004 года до конца 2018 года размер налога на добавленную стоимость в сметной документации в Российской Федерации составлял 18%. Однако, с 1 января 2019 года произошло изменение налога в сторону увеличения, согласно Федеральному закону №303-ФЗ от 03.08.2019 г. «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах». Таким образом, ставка НДС в сметах с января 2019 года составляет 20%.

Следует отметить, что помимо тех случаев, когда составляется смета с НДС, бывают случаи, когда возникает необходимость составления сметы без НДС, или когда нужна смета с НДС для подрядчика, работающего без НДС или по ФЗ №44-ФЗ от 05.04.2013 г. (Федеральный закон «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»). Рассмотрим перечисленные случаи более подробно.

Смета с НДС

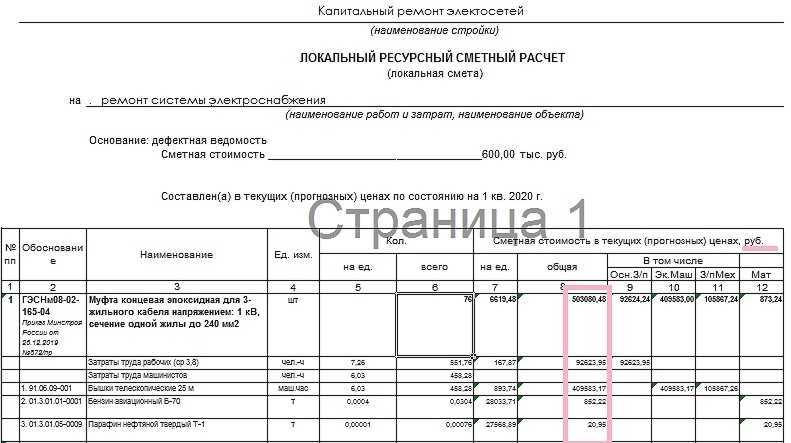

Прежде всего, необходимо выяснить, учитываются ли в сметах цены с НДС или без НДС. Локальными сметами учитывается стоимость прямых затрат (ПЗ), накладных расходов (НР) и сметной прибыли (СП), т.е. цены на все ресурсы, в том числе и материальные, учитываются без НДС (Рисунок 1). Выделение стоимости налога на добавленную стоимость, как правило, происходит при подведении итогов локальной сметы (Рисунок 2). Существует множество программ и программных комплексов по составлению сметной документации, в которых оперативно и без труда можно добавить в сметный расчет нужный налог, в том числе и НДС. Так, например, НДС в «Гранд-смете» (одной из самых популярных на сегодняшний день программ для составления различных сметных форм, КС-2, КС-3, КС-6а и пр.) можно добавить в считанные минуты.

Рисунок 1. Пример применения расценки в локальной смете

Рисунок 2. Итоги локальной сметы с НДС

Смета без НДС

Сметные формы без учета НДС при подведении итогов составляются довольно редко. Например, в случаях, если необходимо узнать стоимость лишь прямых затрат, накладных расходов и сметной прибыли. Также составление сметы без НДС возможно в случае, если и Заказчик и Подрядчик являются плательщиками налога по упрощенной системе налогообложения.

Смета с НДС, а подрядчик работает без НДС или по №44-ФЗ от 05.04.2013 г.

Следует начать с Федерального закона «44-ФЗ от 05.04.2013 г. «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» и контрактов на строительство, заключенных до 1 января 2019 года. Каким образом будет произведен учет НДС в смете, представленной подрядчиком? Будет ли изменена ставка налога на добавленную стоимость, если договор на строительные работы был заключен до 1 января 2019 года?

Письмом Министерства Финансов Российской Федерации №24-03-07/61247 от 28.08.2018 г. предложено следующее: определение и дальнейшее обоснование начальной (максимальной) цены контракта (НМЦК), или цены контракта, заключенного с единственным подрядчиком (исполнителем, поставщиком), возможно с применением следующих методов:

- метод анализа рынка (сопоставление рыночных тем);

- нормативный метод;

- метод тарифов;

- метод проектно-сметный;

- метод затрат.

Кроме того, Законом о контрактной системе предусмотрено, что цена контракта является твердой в течение всего срока действия контракта и изменению не подлежит. Таким образом, выводом является то, НДС в смете в 2019 году не может быть увеличен, если смета включена в контракт, заключенный до повышения ставки НДС.

В случае, если подрядчик находится на упрощенной системе налогообложения и не является плательщиком НДС, согласно письму №НЗ-6292/10 от 06.10.2003 г., существует возможность применения коэффициентов к накладным расходам (НР) и сметной прибыли (НР) при составлении сметной документации (форма сметы №4, КС-2, КС-3 и прочих). Однако следует отметить, что предприниматели на УСН в любом случае должны оплачивать НДС за услуги, строительные материалы, конструкции и изделия, включающие в свой состав налог на добавленную стоимость.

Остается открытым вопрос, как запросить смету без НДС на торгах, если подрядчик не является плательщиком НДС. Согласно Закону №44-ФЗ, как было упомянуто выше, цена контракта является твердой и изменению не подлежит. Таким образом, если в контракте указано, что смета включает НДС, то независимо от вида применяемой подрядчиком системы налогообложения контракт заключается на таких условиях. Представляется возможным при проведении торгов предоставлять сметную документацию в двух вариантах: с НДС и без НДС.

Смета на ПИР

Специфическим видом сметы является смета на проектно-изыскательские работы (смета на ПИР). Специфичность данного вида смет заключается в том, что составляются сметы на ПИР не в единичных расценках ФЕР, ТЕР, ОЕР, и не в государственных элементных сметных нормах ГЭСН, как другие виды сметных форм, КС-2 и т.д, а на основе справочников базовых цен СБЦ. Справочники базовых цен разрабатываются для каждой экономической отрасли. Для расчета стоимости сметы на ПИР, как правило, используется формула (А+В*Х)*К, где А,В — показатели фиксированных нормативов, Х — единица измерения, К — коэффициент перевода базовых расценок в текущий уровень цен. Сметы на ПИР, как и локальные сметы, сметы по форме №4, КС-2, КС-3 и пр., возможно составить, используя различные программы и программные комплексы. Пример сметы на ПИР в «Гранд-Смете» также возможно встретить, как в самом программном комплексе, так и на сайтах официальных представителей и лицензиатов.

Следует отметить, что стоимость строительства сложных объектов не всегда может быть корректно спрогнозирована с применением существующих справочников базовых цен. В связи с этим возможно произвести расчет, используя укрупненные показатели из специализированных сборников, или другими альтернативными способами, позволяющими точнее спрогнозировать финансовые затраты. В сметах на проектно-изыскательские работы, как правило, не учитывается налог на добавленную стоимость.

Таким образом, можно сделать вывод, что на сегодняшний день в случае, если объект строительства находится на территории Российской Федерации и если ни одна из сторон не является плательщиком на упрощенной системе налогообложения, то локальные сметы, сметы по форме №4, акты выполненных работ КС-2, КС-3 и прочие документы должны включать в себя ставку НДС 20%,

Читайте также: