Строка 2110 отчета о финансовых результатах с ндс или без ндс

Опубликовано: 15.05.2024

[Дебетовый оборот по субсчету 90 «Налог на добавленную стоимость»]

[Дебетовый оборот по субсчету 90 «Акцизы»]

[Дебетовый оборот по субсчету 90 «Экспортные (таможенные) пошлины»]

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

- доходы от обычных видов деятельности;

- прочие доходы.

Для целей бухгалтерского учета организация самостоятельно признает поступления доходами от обычных видов деятельности или прочими поступлениями исходя из требований настоящего Положения, характера своей деятельности, вида доходов и условий их получения.

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее - выручка).

В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, выручкой считаются поступления, получение которых связанно с этой деятельностью (арендная плата).

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, выручкой считаются поступления, получение которых связано с этой деятельностью (лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности).

В организациях, предметом деятельности которых является участие в уставных капиталах других организаций, выручкой считаются поступления, получение которых связано с этой деятельностью.

Доходы, получаемые организацией от предоставления за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций, когда это не является предметом деятельности организации, относятся к прочим доходам.

Прочими доходами являются:

- поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке;

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов;

- прочие доходы.

Выручка признается в бухгалтерском учете при наличии следующих условий:

- организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

- право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Не признаются доходами организации поступления от других юридических и физических лиц:

- сумм налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- в порядке предварительной оплаты продукции, товаров, работ, услуг;

- авансов в счет оплаты продукции, товаров, работ, услуг;

- задатка;

- в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

- в погашение кредита, займа, предоставленного заемщику.

Автор: Бурсулая Т. Д., ведущий аудитор

ООО «РАЙТ ВЭЙС»

Общая форма отчета о финансовых результатах приведена в Приложении N 1 к Приказу N 66н.

В отчете о финансовых результатах приводят данные за текущий и предшествующий годы.

В графе 1 "Пояснения" указывают номер пояснения к соответствующей строке отчета о финансовых результатах.

Графу 3 нужно добавить самостоятельно, чтобы указывать в ней код строки.

Рассмотрим, что следует отражать по тем или иным показателям, приведенным в отчете о финансовых результатах.

В строке 2110 отражают доходы от обычных видов деятельности - выручку за проданные товары, выполненные работы, оказанные услуги. Обратите внимание: доходы нужно указывать без учета НДС и акцизов.

Себестоимости проданных товаров (выполненных работ, оказанных услуг) соответствует показатель по строке 2120. При подсчете итога его учитывают со знаком минус, поэтому заключают в скобки.

В строке 2100 указывают сумму валовой прибыли (разность показателей строк 2110 и 2120), в строке 2210 - коммерческие расходы, в строке 2220 - управленческие расходы.

Финансовый результат от продажи товаров (выполнения работ, оказания услуг) (сумма строк 2100, 2210 и 2220) записывают в строку 2200. Если он отрицательный, значит, организация работала в убыток.

Доход, обусловленный участием в уставных капиталах других организаций (дивиденды по акциям) и совместной деятельностью, указывают в строке 2310, но только если такой доход не является основным. В противном случае его величина должна стоять в строке 2110.

В строке 2320 объединены суммы по процентам, которые организация получила в отчетном периоде по облигациям, депозитам, государственным ценным бумагам, средствам, хранящимся на расчетном счете, выданным кредитам и займам. А суммы, которые начислены к выплате уже по своим облигациям и векселям, а также по взятым кредитам и займам, вносят в строку 2330. Это расходы, поэтому запишите сумму в скобках.

В строках 2340 и 2350 приводят прочие доходы и расходы, которые не вошли в показатели предыдущих строк.

В строке 2300 рассчитывают прибыль до налогообложения, просуммировав строки 2200 - 2350 и при этом учитывая, что расходы указываются со знаком минус.

Строки 2410 - 2450 предназначены для плательщиков налога на прибыль, поэтому "упрощенцы" ставят в них прочерки и переходят к следующей строке - 2460. По ней, в частности, отражают налог, уплачиваемый при упрощенной системе налогообложения (в скобках), а также пени и штрафы, начисленные за нарушения налогового законодательства.

В строке 2400 рассчитывают чистую прибыль (или убыток) за отчетный год. Для "упрощенцев" это будет прибыль за вычетом начисленного единого налога при упрощенной системе. Кстати, показатель по строке 2400 отчета о финансовых результатах должен совпадать с показателем нераспределенной прибыли (непокрытого убытка) из разд. III пассива бухгалтерского баланса за этот год (за минусом этого же показателя за прошлый год).

Далее идет справочная информация. По строке 2510 показывают результат от проведенной в отчетном периоде переоценки внеоборотных активов организации. Отметим, в данной строке указывают только изменение добавочного капитала, возникшее из-за переоценки внеоборотных активов, проведенной в отчетном периоде. Суммы дооценки (уценки) основных средств и нематериальных активов, отнесенные на финансовый результат в качестве прочих доходов (прочих расходов), показывают по строке 2340 "Прочие доходы" или 2350 "Прочие расходы".

По строке 2520 показывают результат от прочих операций, не включаемый в чистую прибыль (убыток) периода.

В строке 2500 указывают совокупный финансовый результат периода. Показатель определяют так: строка 2400 + строка 2510 + строка 2520.

Показатель строки 2900 представляет собой прибыль, причитающуюся за отчетный период владельцам обыкновенных акций. Показатель рассчитывают по формуле:

Средневзвешенное число - это частное от деления общего числа акций, находящихся в обращении на 1-е число каждого месяца отчетного года, на число месяцев в нем.

Другой показатель, относящийся к фондовому рынку, - разводненная прибыль (убыток) на акцию отражают в строке 2910. Его рассчитывают так:

Показатели приводятся акционерами, имеющими конвертируемые ценные бумаги.

Теперь предлагаем схему, помогающую определить показатели отчета (Дт и Кт означают дебетовый и кредитовый обороты за отчетный период по счетам бухучета).

Строка 2110 "Выручка" (за минусом НДС, акцизов и других аналогичных обязательных платежей) = Кт 90, субсчет "Выручка", - Дт 90 субсчета "НДС", "Акцизы", "Экспортные пошлины".

Строка 2120 "Себестоимость продаж" = Дт 90, субсчет "Себестоимость продаж", в корреспонденции со счетами 20, 41, 43 и 45. Заключите показатель в скобки.

Строка 2100 "Валовая прибыль" = строка 2110 + строка 2120.

Строка 2210 "Коммерческие расходы" = Дт 90, субсчет "Себестоимость продаж", в корреспонденции со счетом 44. Заключите показатель в скобки.

Строка 2220 "Управленческие расходы" = Дт 90, субсчет "Себестоимость продаж", в корреспонденции со счетом 26. Заключите показатель в скобки. Заметьте, что удобнее на счете 90 организовать отдельный одноименный субсчет.

Строка 2200 "Прибыль (убыток) от продаж" = сумма строк 2100 - 2220.

Строка 2310 "Доходы от участия в других организациях" = Кт 91, субсчет "Прочие доходы", в сумме доходов от долевого участия.

Строка 2320 "Проценты к получению" = Кт 91, субсчет "Прочие доходы", в сумме по процентам к получению.

Строка 2330 "Проценты к уплате" = Дт 91, субсчет "Прочие расходы", в сумме по процентам к уплате. Заключите показатель в скобки.

Строка 2340 "Прочие доходы" = Кт 91, субсчет "Прочие доходы", за минусом процентов к получению.

Строка 2350 "Прочие расходы" = Дт 91, субсчет "Прочие расходы", за минусом процентов к уплате. Заключите показатель в скобки.

Строка 2300 "Прибыль (убыток) до налогообложения" = сумма строк 2200 - 2350. Если за отчетный период получился убыток, значение указывается в скобках.

Строка 2460 "Прочее" = Дт 99 в части налога, уплачиваемого при УСН. Заключите показатель в скобки.

Строка 2400 "Чистая прибыль (убыток) отчетного периода" = сумма строк 2300 - 2460. Полученный убыток укажите в скобках.

Пример. Заполнение отчета о финансовых результатах

ООО, зарегистрированное в 2015 г., применяет УСН.

Данные бухгалтерского учета за 2015 г. приведены в таблице.

Данные бухгалтерского учета ООО на 31 декабря 2015 года

Обороты по счетам

Сумма, руб.

Дт 62 Кт 90, субсчет "Выручка"

Дт 90, субсчет "Себестоимость продаж", Кт 43

Дт 90, субсчет "Себестоимость продаж", Кт 44

Дт 90, субсчет "Себестоимость продаж", Кт 26

Дт 99 Кт 68 (начислен единый налог по УСН)

Отчет о финансовых результатах за 2015 г. по общей форме будет заполнен следующим образом:

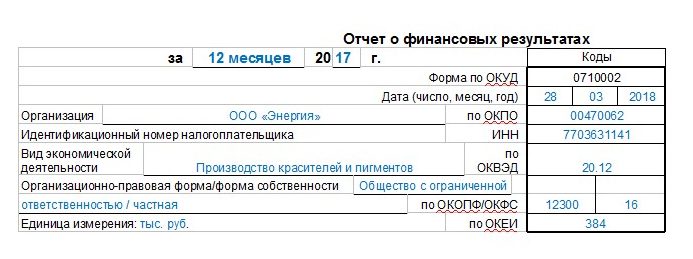

Бухгалтеры старой школы помнят, что такое отчет о прибылях и убытках. Так ранее называлась форма № 2 годовой бухгалтерской отчетности. То есть та самая форма, которая теперь носит название «Отчет о финансовых результатах». Сегодня уделим внимание ее правильному заполнению.

Вспомним основы

Форма № 2 — обязательный отчет, который наравне с балансом подается в составе годовой финансовой отчетности всеми организациями. Его бланк утвержден Приказом Минфина от 02.07.2010 № 66н. Затем вышел приказ Минфина России от 06.04.2015 № 57н, который внес коррективы в первоначальную форму, в том числе и в ее название. В таком виде она применяется и сегодня.

О том, какие еще формы входят в годовую финансовую отчетность, читайте в этом материале.

Отражает отчет, как понятно из его названия, финансовые итоги, которые компания получила за год, а также их структуру. Цифры приводятся не сами по себе, а сопоставляются с аналогичными показателями предыдущего года. То есть отражается не только статический результат деятельности организации, но и его динамика.

К слову, совсем скоро истекает срок подачи годовой финансовой отчетности. В общем случае его последний день приходится на 31 марта, но в текущем году этот день является выходным. Таким образом, годовую финансовую отчетность за 2017 год нужно подать не позднее 2 апреля 2018 года. Подается она в ИФНС и территориальное отделение Росстата.

Обратите внимание! Помимо годовой финансовой отчетности, в состав которой входит форма №2, может составляться и промежуточная. Она предназначена не для ИФНС и Службы статистика, а для внутреннего использования учредителями, руководством или экономическим отделом, а также для предоставления заинтересованным лицам — инвесторам, кредитным организациям, партнерам по бизнесу.

Структура отчета

Форма состоит из двух частей:

- заголовочная часть;

- таблица с расчетом финансового результата.

Далее рассмотрим форму и правила ее заполнения более подробно.

Важно знать! Субъекты малого бизнеса вправе подавать отчетность в упрощенной форме. Для этого может применяться упрощенная форма баланса и отчета о финансовых результатах.

Заголовочная или титульная часть

В титульной части отчета указывается основная информация о налогоплательщике:

- наименование;

- вид деятельности;

- организационно-правовая форма;

В правой части заголовочной части располагается небольшая табличка, предназначенная для кодов. В ней указываются:

- дата составления отчета в формате AA BB CCCC, причем для дня, месяца и года предназначены отдельные ячейки;

- код по ОКПО;

- ИНН;

- код деятельности по ОКВЭД;

- коды по ОКОПФ / ОКФС (организационная форма / форма собственности);

- код ОКЕИ (код единиц измерения).

Титульная часть

Табличная часть

Основная таблица состоит из пяти граф:

- Пояснения. Если баланс и отчет о финансовых результатах требуют пояснений, они включаются в состав отчетности. При их наличии в графе 1 формы № 2 указывается номер соответствующего пояснения.

- Наименование показателя. В строках этой графы приводятся различные виды доходов и расходов организации за отчетный год, которые участвуют в расчете финансового результата — выручка, себестоимость, управленческие и коммерческие расходы и так далее. Полный перечень приведен на изображении ниже.

- Код. Это необязательная графа, в которой указаны коды строк отчета.

- За текущий год. Графа, в которой построчно отражаются показатели, указанные в строках графы 2, за текущий год.

- За предыдущий год. Те же показатели, но за предыдущий год.

Вот как выглядит таблица с расчетом финансового результата:

Основная таблица

Далее разберем заполнение табличной части построчно.

Строка 2110. Отражается выручка от реализации за вычетом НДС и акцизов. В расчете участвуют субсчета счета 90 «Продажи»: сумма по кредиту субсчета «Выручка» — сумма по дебету субсчета «НДС».

Строка 2120. Отражается дебетовый оборот по субсчету «Себестоимость продаж» счета 90.

Важно! Значение берется в круглые скобки — это означает, что сумма должна вычитаться из общего результата. Все расходы в отчете указываются в круглых скобках.

Строка 2100. Валовый итог. Рассчитывается так: строка 2110 — строка 2120. Положительный результат означает прибыль, отрицательный — убыток.

Строка 2210. Коммерческие расходы — это дебетовый оборот по субсчету к счету 90, предназначенному для учета расходов, связанных с продажей.

Строка 2220. Управленческие расходы также собираются на соответствующем субсчете к счету 90.

Строка 2200. Отражается финансовый результат от реализации:

- если в строке 2100 исчислена прибыль: строка 2100 — строка 2210 — строка 2220 (от прибыли отнимаются расходы коммерческие и управленческие);

- если в строке 2100 получился убыток: строка 2100 + строка 2210 + строка 2220 (расходы прибавляются к убытку).

Строки 2310—2350. В них отражаются отдельные виды доходов, которые прибавляются к прибыли, и расходов, которые из нее вычитаются (при убытке в строке 2100 все наоборот). Сведения об этих доходах и расходах берутся из регистров бухучета.

Строка 2300. Отражается финансовый результат до налогообложения:

- если в строке 2200 прибыль: строка 2200 + строка 2310 + строка 2320 — строка 2330 + строка 2340 — строка 2350;

- если в строке 2200 убыток: строка 2200 — строка 2310 — строка 2320 + строка 2330 — строка 2340 + строка 2350.

Строка 2410. Заполняется только плательщиками налога на прибыль, то есть организациями, применяющими ОСНО. Указывается сумма налога. В остальных случаях не заполняется (ставится прочерк).

Строка 2430. Изменение отложенных налоговых обязательств: дебетовый оборот — кредитовый оборот по счету 77 без учета кредитового оборота в корреспонденции со счетом 99.

Строка 2450. Изменение отложенных налоговых активов: дебетовый оборот — кредитовый оборот по счету 09 без учета кредитового оборота в корреспонденции со счетом 99.

Строка 2460. Тут отражаются такие расходы:

- суммы налогов на доходы при применении УСН или ЕНВД;

- разница между сформированными до реформации баланса кредитовыми и дебетовыми оборотами по всем субсчетам к счету 99, за исключением субсчетов:

- для учета прибыли или убытка до налогообложения;

- для учета налога на прибыль;

- по учету перерасчетов по налогу за прошлые годы;

- по учету пеней и штрафов по налогам и взносам;

- субсчета 99.9 или 99.99.

Отрицательное значение строки 2460 берется в круглые скобки.

Стока 2400. Отражается финансовый результат за период: строка 2300 — строка 2410 + / — строка 2430 + / — строка 2450 + / — строка 2460.

Важно! Показатель строки 2400 должен соответствовать сумме оборота по счету 99 в корреспонденции со счетом 84.

Расчет финансового результата, продолжение

Таблица со справочными данными заполняется при их наличии. Здесь отражаются операции, не включенные в прибыль (убыток):

- по строке 2510 — результат от переоценки внеоборотных активов;

- по строке 2520 — результат от прочих операций;

По строке 2500 указывается окончательный финансовый результат, который рассчитывается по формуле: строка 2400 + 2510 + 2520.

По строкам 2900 и 2910 акционерные общества справочно отражают информацию о прибыли или убытке в расчете на акцию.

Составление бухгалтерской отчетности, как правило, без вопросов не обходится (даже у тех, кто на этом собаку съел). Поскольку год подходит к концу, а там не за горами и подготовка всех отчетов, мы решили начать печатать серию статей, раскрывающих те или иные моменты, на которых (как показывает аудиторская практика) бухгалтер и «спотыкается». Сегодня на повестке дня отражение в бухгалтерской отчетности НДС. Начнем с бухгалтерского баланса.

Строка 1220 «Налог на добавленную стоимость по приобретенным ценностям»

Информация об оборотных активах в виде НДС, подлежащего впоследствии вычету, отражается в бухгалтерском балансе 1 (п. 5, 20 ПБУ 4/99 «Бухгалтерская отчетность организации» 2 ). Для этих целей здесь предусмотрена специальная строка – 1220 «Налог на добавленную стоимость по приобретенным ценностям».

- предназначение покупки для деятельности, облагаемой НДС;

- оприходование приобретения;

- наличие счета-фактуры, оформленного контрагентом в соответствии со ст. 169 НК РФ.

Если приобретенные материальные ценности (выполненные работы, оказанные услуги) будут использоваться в деятельности, не облагаемой НДС, «входной» НДС по ним списывается на счета по учету затрат или включается в стоимость имущества.

Таким образом, вполне вероятна ситуация, когда на последнее число отчетного периода остатка по счету 19 нет. Тогда строка 1220 «Налог на добавленную стоимость по приобретенным ценностям» не заполняется (в ней ставится прочерк).

Но если вы, например, совершаете экспортные операции (а значит, НДС принимаете к вычету только после подтверждения факта экспорта), производите товары в длительном цикле (налог по необходимым для производства покупкам принимаете к вычету только после отгрузки таких товаров конечному покупателю), выполняете роль налогового агента по НДС (налог принимаете к вычету после «живого» перечисления средств в бюджет), попросту не получили счет-фактуру от контрагента (возможны и другие истории), остаток на счете 19 неизбежен. То есть строка 1220 в балансе будет иметь числовое значение.

Обратите внимание. В случае если данные о суммах НДС, подлежащих вычету, по отдельным видам приобретаемых активов существенны для организации и необходимы для формирования достоверного и полного представления о финансовом положении организации у заинтересованных пользователей, она может провести детализацию сумм «входного» НДС ( п. 6, 11 ПБУ 4/99 ) – к примеру, по строкам 12201 «НДС по приобретенным основным средствам», 12202 «НДС по приобретенным материально-производственным запасам» и т.д.

«Дебиторка» и «кредиторка», включая авансы выданные и полученные

Кроме того, определенные суммы НДС «скрыты» в строках 1230 «Дебиторская задолженность» и 1520 «Кредиторская задолженность». Речь прежде всего идет о дебетовых и кредитовых остатках счетов 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с прочими дебиторами и кредиторами».

К сведению. По строке 1230 отражается общая величина дебетовых остатков счетов учета расчетов (помимо названных 60, 62, 76 сюда относятся счета 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями»), уменьшенная на кредитовый остаток счета 63 «Резервы по сомнительным долгам». Напомним, с 2011 года организациям вменено в обязанность формирование такого резерва, если вероятность непогашения долга высока; если же есть уверенность в получении оплаты, создавать резерв организации не обязательно ( Письмо Минфина России от 27.01.2012 № 07 02 18/01 ).

Строка 1520, соответственно, включает общий кредитовый остаток указанных выше счетов (60, 62, 76, 68, 69, 70, 71, 73, 75).

Так вот, в отношении перечисленных (актив баланса) и полученных (пассив баланса) авансов следует учесть, что отражаются они в бухгалтерском балансе в оценке за минусом суммы НДС.

Разъяснения на этот счет представлены в Письме Минфина России от 09.01.2013 № 07 02 18/01. Свой подход чиновники обосновали, отталкиваясь от нормы о допущении непрерывности деятельности 4 (ПБУ 1/2008 «Учетная политика организации» 5 ). Погашение обязательства стороны, получившей аванс (предварительную оплату), в установленном договором порядке заключается в поставке товаров (выполнении работ, оказании услуг, передаче имущественных прав). Исходя из требований налогового законодательства в части уплаты и возмещения НДС сумма обязательств, подлежащих погашению, не включает налог. Значит, в случае перечисления организацией предоплаты (в полной либо частичной сумме) в счет предстоящих поставок дебиторская задолженность отражается в бухгалтерском балансе в оценке за минусом суммы НДС, подлежащей вычету (принятой к вычету) в соответствии с НК РФ.

Аналогично при получении организацией оплаты, частичной оплаты в счет предстоящих поставок кредиторская задолженность отражается в бухгалтерском балансе в оценке за минусом суммы НДС, подлежащей уплате (уплаченной) в бюджет в соответствии с налоговым законодательством.

Обратите внимание. Схожая позиция представлена в Толковании Т 16/2013-КпТ «НДС с авансов выданных и полученных» 6 . Методологи БМЦ указали: дебиторская задолженность по уплаченным авансам на приобретение оборудования, товаров, работ, услуг и т. п. показывает в отчетности право организации получить предусмотренные договором объекты в соответствующей комплектации, количестве и надлежащего качества. Указанная задолженность не свидетельствует о праве получения денежных средств назад, поскольку возврат уплаченного аванса происходит лишь вследствие досрочного расторжения договора, неспособности поставщика (подрядчика) выполнить его обязательства по договору и других подобных обстоятельств. После уплаты аванса такие обстоятельства не являются наступившими, и в обычных условиях нет оснований ожидать их наступления в будущем. Кроме того, если таковые все-таки наступили (непоставка произошла по вине поставщика), у организации, как правило, возникает право не только на возврат аванса, но и на получение компенсаций. В связи с этим оценка «дебиторки» по уплаченным авансам должна показывать в бухгалтерской отчетности не сумму, которая была уплачена, а сумму, по которой будут оцениваться приобретаемые оборудование, товары, работы, услуги и т. п. при их оприходовании (в части авансирования). Этой сумме соответствует величина уплаченного аванса за минусом НДС, предъявленного (или НДС, который может быть предъявлен в будущем) к вычету.

Право на вычет «авансового» НДС возникает у организации после уплаты аванса и получения счета-фактуры контрагента. Впоследствии при оприходовании оборудования, товаров, работ, услуг и т. п. сумма НДС, предъявленная ранее к вычету по выданному авансу, должна быть восстановлена. Одновременно НДС по оприходованным оборудованию, товарам, работам, услугам и т. п. принимается к вычету в соответствии с нормами НК РФ. Таким образом, после факта получения права на вычет НДС в связи с уплатой аванса у организации в обычных условиях не наступит других фактов, которые изменяли бы сумму права на вычет НДС. В связи с этим отсутствуют основания для отражения в бухгалтерском балансе каких-либо активов или обязательств в сумме НДС в составе авансового платежа после того, как указанная сумма однажды уже была учтена в расчетах с бюджетом.

Аналогичные выводы можно сделать в отношении полученных авансов.

Пример 1. Организация предварительно оплатила (в размере 100%) будущую поставку товара в сумме 1 180 000 руб. (в том числе НДС – 180 000 руб.).

В этом же периоде она получила от покупателей аванс в счет предстоящей поставки готовой продукции в сумме 590 000 руб. (в том числе НДС – 90 000 руб.).

В бухгалтерском учете организация сделала следующие проводки:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Отражено перечисление предоплаты поставщику товара | 60-2 | 51 | 1 180 000 |

| Принят к вычету «авансовый» НДС | 68-НДС | 76-ав | 180 000 |

| Отражено поступление аванса в счет будущей поставки готовой продукции | 51 | 62-2 | 590 000 |

| Начислен НДС с полученного аванса | 76-ав | 68-НДС | 90 000 |

В бухгалтерском балансе по строке 1230 следует указать 1 000 000 руб. (перечисленный аванс), по строке 1520 – 500 000 руб. (полученный аванс).

Отчет о финансовых результатах и НДС

В отчете о финансовых результатах (до 01.01.2013 – отчете о прибылях и убытках 7 ) показатель строки 2110 «Выручка» следует отражать без учета НДС и акцизов. Об этом прямо сказано в п. 3 ПБУ 9/99 «Доходы организации» 8 и примечании 5 в приложении 1 к Приказу № 66н.

А в каком порядке заполняются строки 2340 «Прочие доходы» и 2350 «Прочие расходы»? Ответ на этот вопрос зависит от того, является ли организация плательщиком НДС. Если да, то прочие доходы вписываются в отчет о финансовых результатах без учета НДС. Впрочем, такой же подход и к прочим расходам: по ним сумму «входного» налога принимают к вычету. Исключение составляют приобретения (товары, работы, услуги), предназначенные для деятельности, не облагаемой НДС. В таком случае «входной» НДС к вычету не принимается, а списывается на счета учета затрат или включается в стоимость имущества. Соответственно, он будет отражен в строке 2350 отчета.

Если организации не является плательщиком НДС, «входной» налог также будет учтен в составе прочих расходов.

Отчет о движении денежных средств и НДС .

В соответствии с ПБУ 23/2011 «Отчет о движении денежных средств» 9 http://bmcenter.ru/Files/PBU-23-2011 - p15 денежные потоки организации отражаются в отчете о движении денежных средств 10 с подразделением на денежные потоки от текущих 11 , инвестиционных и финансовых операций.

Согласно п. 16 ПБУ 23/2011 денежные потоки отражаются в отчете свернуто в случаях, когда поступления от одних лиц обусловливают соответствующие выплаты другим лицам. Примером таких денежных потоков являются косвенные налоги в составе поступлений от покупателей и заказчиков, платежей поставщикам и подрядчикам и платежей в бюджетную систему РФ или возмещений из нее.

Из сказанного следует вывод, что суммы поступлений и уплаты НДС должны быть отражены в отчете о движении денежных средств свернуто. Соответствующие данные отражаются, как правило, как денежные потоки от текущих операций по строке «Прочие платежи» или «Прочие поступления».

Минфин (Письмо от 27.01.2012 № 07 02 18/01) рекомендует следующую схему сворачивания НДС:

НДС полученный - НДС уплаченный - НДС в бюджет + НДС возмещенный , где:

НДС полученный – налог, полученный от покупателей и заказчиков;

НДС уплаченный – налог, уплаченный поставщикам и подрядчикам;

НДС в бюджет – налог, перечисленный в бюджетную систему РФ;

НДС возмещенный – налог, фактически возмещенный из бюджета (перечисленный на расчетный счет компании).

Полученную разницу (если она положительная) вписывают в строку «Прочие поступления» или (если разница отрицательная) в строку «Прочие платежи».

Схожий подход, кстати, представлен в Разъяснении 11-07 «Свернутое представление НДС в отчете о движении денежных средств» 12 .

Пример 2. Подлежащий возмещению НДС в составе платежей поставщикам и подрядчикам в отчетном периоде – 650 000 руб. НДС в составе поступлений от покупателей и заказчиков в том же периоде – 800 000 руб. Платежи по НДС в бюджет за этот период составили 170 000 руб.

В отчете о движении денежных средств свернутый результат 20 000 руб. включается в строку «Прочие платежи» раздела «Денежные потоки от текущих операций».

Другие статьи про НДС

Ошибки, которые допускают предприниматели с НДС, когда собирают отчет о прибылях и убытках, приводят к завышенным ожиданиям по прибыли. Результат — кассовые разрывы и неприятности с налоговой, штрафы, пени. Особая сложность — когда бизнес применяет несколько налоговых режимов одновременно и возникает путаница: непонятно, когда выручку и расходы в отчете о прибылях и убытках (ОПиУ) обязательно очищать от НДС, а когда это во вред.

В статье разбираемся со всеми нюансами отражения НДС в ОПиУ. Зная их, вы избежите ошибок в расчете прибыли и проблем с налоговиками.

Включать НДС в выручку и расходы — опасная ошибка

Распространенная ошибка — предприниматель, который работает с НДС, включает его в выручку и расходы. «Я заплатил НДС, когда тратился на сырье, товар, аренду, коммунальные услуги и прочее, — рассуждает он. — Значит, вся выручка с продаж — моя». А потом удивляется, когда получает счет по НДС из налоговой.

Разберем на примере. У Веры ивент-агентство на общей системе налогообложения — единственной, на которой бизнес работает с НДС.

Вера включает НДС в цену услуг. Контрагенты, у которых Вера приобретает товары и услуги для бизнеса, тоже работают с НДС. Поэтому он включен во все ее постоянные и переменные расходы, кроме фиксированных зарплат работников и их бонусов. В ОПиУ Вера не очищала от НДС выручку и расходы — сколько денег зарабатывала и тратила, столько и добавляла в отчет. Посмотрим, что у нее получилось и как ее представление о результате соотносится с реальностью.

Чистая прибыль Веры на 360 000 ₽ меньше, чем она думает

Вера забрала себе из бизнеса всю сумму, которую, как думала, заработала. А тут пришло время перечислять НДС за квартал в бюджет. Налоговая насчитала 360 000 ₽. А денег не оказалось. Вера вытащила их из бизнеса вместе с чистой прибылью.

Предприниматели, которые работают с НДС, должны очищать от него выручку и расходы в ОПиУ.

Когда расходы в ОПиУ очищать от НДС не надо

Бывают предприниматели, которые не работают с НДС. Но и они несут расходы, в которые НДС включен. Бизнесмен спросил у нас в Зеленом чате: «А мне как быть? Я на упрощенной системе налогообложения. Но у меня тоже есть расходы, которые включают НДС. А права на возмещение НДС, который включают мои расходы, у меня не возникает».

Отвечаем: так и есть. Если вы не работаете с НДС, очищать от него расходы в ОПиУ вам не нужно. Это просто ваши расходы, даже если они включали НДС.

Юра производит мебель. Его компания применяет упрощенную систему налогообложения и с НДС не работает. Помещение под цех арендует у государства.

В цену аренды госимущества НДС включается обязательно, даже если сам арендатор с НДС не работает. Юра арендует цех площадью 200 м2. Платит за него 1,2 млн ₽ в год: 1 млн арендной платы + 200 тыс. ₽ НДС. В ОПиУ ему нужно отражать только общие затраты — 1,2 млн ₽. Очищать ничего не надо.

Юра видит счета-фактуры арендодателя, где указан НДС. И начинает по ошибке вычитать его из расходов на аренду в ОПиУ. А из выручки не вычитает. Ведь в счетах, которые он выставляет покупателям, НДС нет. Вычитает НДС или нет — выручка одинаковая. А расходы уменьшаются на сумму НДС. Это ошибка. Прибыль получается завышенной. Посмотрим на примере годовой прибыли Юры.

Юра очистил от НДС расходы на аренду. В итоге думал, что заработал за год на 200 000 ₽ больше, чем на деле

Как быть с НДС в ОПиУ, когда бизнес совмещает разные системы налогообложения

Распространенная ситуация — собственник бизнеса работает одновременно с двумя или даже тремя системами налогообложения:

- использует их в рамках одного юрлица, что закон в отдельных случаях разрешает

- владеет несколькими юрлицами на разных налоговых режимах

- одновременно выступает собственником юрлица на общей системе и ИП на упрощенке

Системы налогообложения разные, а управленческая отчетность общая. Разберемся, когда в этом случае в ОПиУ нужно очищать расходы и выручку от НДС, а когда — нет.

Очищать от НДС расходы и выручку в ОПиУ нужно, когда ваш бухгалтер проводит сделку по общей системе налогообложения. В остальных случаях — нет.

Катя торгует конфетами оптом и в розницу. Закупает оптовые партии у крупного поставщика, который работает с НДС, и включает его в цену товара.

С поступлений от реализации конфет через магазины Катя платит ЕНВД. Часть товара отгружает мелким покупателям, которые в основном тоже используют вмененку или упрощенную систему, выручку за него проводит по упрощенке. А с покупателями крупных партий, работающими с НДС, сотрудничает через юрлицо, которое тоже работает с НДС.

Что нужно очищать от НДС в этом случае:

- выручку от продажи крупных партий товара, за которые Катя выставляет клиентам счета-фактуры с НДС

- расходы на приобретение, хранение и доставку отгруженных таким оптовикам конфет.

По двум другим направлениям деятельности ей этого делать не нужно.

Запомните

1. Компаниям на общей системе налогообложения нужно очищать от НДС выручку и расходы в ОПиУ. Иначе — завышенные ожидания прибыли, кассовые разрывы и штрафы налоговой. На остальных системах — не нужно.

2. Бизнес, который применяет любую систему налогообложения, кроме общей, не работает с НДС. Когда он покупает товары и услуги, цена которых включает НДС, очищать расходы от НДС не нужно — это просто затраты бизнеса. Если очищать, результатом будут завышенные ожидания прибыли и кассовые разрывы.

3. Если бизнес применяет несколько систем налогообложения, очищаются от НДС выручка и затраты от сделок, которые по бухгалтерии проходят на общей системе налогообложения. По остальным очищать расходы от НДС не надо.

Читайте также: