Как посчитать удельный вес в процентах формула по ндс

Опубликовано: 01.05.2024

Налоговая инспекция не может проводить сплошные проверки всех организаций, у нее просто нет таких ресурсов. Поэтому проверяют тех, у кого больше вероятность найти нарушения, доначислить налоги и оштрафовать. Для этого на основе предпроверочного анализа налоговики каждый год составляют план выездных проверок.

Один из критериев анализа – налоговая нагрузка. Если она отличается от средней по отрасли, компания становится кандидатом на проверку. Этот критерий прописан в Концепции системы планирования выездных налоговых проверок (утв. приказом ФНС от 30.05.2007 № ММ-3-06/333).

Оценивать могут как налоговую нагрузку в целом, так и по отдельным налогам. «Плохой», по мнению чиновников, показатель налоговой нагрузки – это повод назначить выездную проверку, «копнуть» глубже при камеральной проверке, запросить пояснения, вызвать руководителя для беседы и т.д.

Расскажем, как считают нагрузку по НДС и как избежать проблем, если показатель отличается от безопасного.

Как рассчитать налоговую нагрузку по НДС

Методика анализа и формула расчета налоговой нагрузки на добавленную стоимость была прописана в приложении 4 к Письму ФНС от 17.07.2013 № АС-4-2/12722 «О работе комиссий налоговых органов по легализации налоговой базы», но сейчас это письмо не действует.

В приложении 2 к Приказу ФНС России от 30.05.2007 № ММ-3-06/333@ налоговая нагрузка определяется как соотношение суммы уплаченных налогов по данным отчетности и оборота (выручки) организации. Но этот приказ не предусматривает расчет нагрузки отдельно по налогам.

Подсчитать свою нагрузку и сравнить ее со среднеотраслевыми показателями можно на сайте ФНС с помощью сервиса «Налоговый калькулятор по расчету налоговой нагрузки» . Он подходит только для компаний на общей системе налогообложения. Нужно указать интересующий год, вид экономической деятельности и субъект РФ, и система покажет среднеотраслевые показатели по НДС, налогу на прибыль и совокупной налоговой нагрузке. Введя свои показатели, вы сможете сравнить свою нагрузку со среднеотраслевой.

Отраслевые показатели по годам также есть в Приложении 3 к приказу ФНС от 30.05.2007 № ММ-3-06/333@, но по совокупной налоговой нагрузке, а не отдельно по налогам.

1C-WiseAdvice применяет риск-ориентированный подход. Мы постоянно следим за тем, чтобы налоговая нагрузка не отклонялась от референтных значений больше, чем на 10%. Это снижает риск выездной налоговой проверки практически до нуля.

Налоговые органы куда больше интересует не процент налоговой нагрузки по НДС, а такой показатель, как удельный вес вычетов. Его считают по формуле:

Сумма вычетов / Общая сумма начисленного НДС х 100%

Согласно Концепции системы планирования выездных налоговых проверок, если доля вычетов за 12 месяцев больше 89%, налогоплательщик попадает в группу риска и становится кандидатом на выездную проверку.

По данным четырех квартальных деклараций компании сумма исчисленного НДС – 3 млн руб., а сумма вычетов – 2,9 млн руб.

Удельный вес вычетов:

2,9 / 3 х 100 = 96,67%

Это очень большая доля, она превышает безопасный порог, и компании нужно приготовиться к вопросам и проверкам.

Безопасная доля вычетов в 89% – это общероссийский критерий. В регионах России показатель безопасной доли может отличаться.

ФНС на своем сайте регулярно публикует данные отчета 1-НДС по регионам. Для того, чтобы вычислить среднюю долю вычетов по региону, нужно взять показатель строки 210 (сумма вычетов по НДС), разделить на показатель строки 110 (налог к начислению) и умножить на 100.

Перед тем, как сдать очередную декларацию по НДС, посчитайте долю вычетов в этой декларации и сравните ее с долей по вашему региону из отчета 1-НДС. Если ваша доля вычетов превышает средний уровень, подумайте, как вы это объясните налоговым инспекторам. Если не хотите привлекать внимания, перенесите часть вычетов на более поздний период.

Пояснение низкой налоговой нагрузки по НДС для ИФНС

Если у вас высокая доля вычетов по НДС – это еще не нарушение, не повод доначислять налоги и штрафовать компанию. Но это сигнал для налоговиков обратить внимание на компанию и выяснить, не применяет ли она агрессивные и незаконные способы оптимизации НДС, не является ли она звеном в цепочке отмывания денег. Скорее всего, у вас запросят пояснения или вызовут на комиссию в инспекцию.

Если вы ведете реальную хозяйственную деятельность и вам нечего скрывать, ваша задача – доказать налоговикам, что ничего противозаконного вы не делаете, а большие вычеты по НДС имеют обоснованные причины.

Причины низкой налоговой нагрузки по НДС могут быть такими:

- В конце квартала организация закупила большую партию товара, а продажи этого товара ожидаются в следующем квартале и позже.

- Фирма закупила дорогостоящее оборудование и вычет с его стоимости перекрыл «исходящий» НДС.

- Продажи упали в связи с сезонностью бизнеса, но расходы на ведение бизнеса остались прежними.

- Поставщики подняли цены на сырье, а в связи со спадом продаж отпускные цены на продукцию пришлось снизить.

- Компания только начинает свою деятельность, сбыт продукции еще не налажен, а расходов по покупке оборудования, сырья и т.д. – много.

Объяснение низкой налоговой нагрузки по НДС может выглядеть так:

На ваш запрос № 2147 от 04.11.2019 г. о пояснениях по поводу высокой доли вычетов по НДС в декларации за III квартал 2019 года ООО «Успех» сообщает следующее.

В июле 2019 года компания закупила новое оборудование на сумму 1 560 000 руб., в т.ч. НДС 260 000 руб. Вычет по этому оборудованию заявлен в декларации за соответствующий период. В то же время, в связи с периодом летних отпусков продажи в III квартале 2019 года упали по сравнению с предыдущим кварталом на 43%.

Все это привело к тому, что удельный вес вычетов по НДС составил 93%. В IV квартале 2019 года мы ожидаем увеличение продаж в среднем на 50%, что вкупе с отсутствием крупных покупок приведет к уменьшению доли вычетов и увеличению НДС к уплате.

- договор с поставщиком оборудования №____ от ____________;

- копия приказа о вводе оборудования в эксплуатацию №_____ от _____________;

- копии счетов-фактур от поставщиков; отчет об объемах реализации за III квартал 2019 года.

В части налоговой нагрузки бизнесмены находятся меж двух огней. С одной стороны, естественное желание оптимизировать платежи и иметь минимальную налоговую нагрузку. С другой, как только компании удается сэкономить побольше, даже законными способами, она тут же попадает под пристальное внимание налоговиков. Получается, что выбиваться из средних показателей рискованно и нужно быть «как все».

Кроме того, специалисты 1C-WiseAdvice знают, как эффективно и безопасно снизить налоговую нагрузку. Наши налоговые юристы имеют многолетний опыт работы в ФНС, поэтому способны взглянуть на проблему глазами налоговика и предложить решение, которое не привлечет внимания фискалов.

Мы проработаем методы оптимизации с учетом специфики вашего бизнеса и предложим безопасные варианты. А если у налоговиков все-таки появятся вопросы, мы знаем, как грамотно отбиться от подозрений.

- Для чего используется налоговая нагрузка по НДС

- Расчет налоговой нагрузки по НДС

- Показатели, влияющие на налоговую нагрузку по НДС

- Факторы, влияющие на сумму НДС, подлежащего уплате

- Итоги

Для чего используется налоговая нагрузка по НДС

Понятие «Налоговая нагрузка по НДС» упоминается в письме ФНС России «О работе комиссии по легализации налоговой базы и базы по страховым взносам» от 25.07.2017 № ЕД-4-15/14490@, регламентирующее порядок работы соответствующих комиссий, проводящих в ходе этой работы анализ динамики тех показателей хоздеятельности налогоплательщиков, от которой зависит уровень их налоговой нагрузки. Здесь же (в приложении 7) приводятся и формулы расчета налоговой нагрузки, аналогичные тем, которые имелись в письме № АС-4-2/12722. В сравнении с письмом № АС-4-2/12722 в письмо № ЕД-4-15/14490@ добавлены положения в части анализа данных, получаемых в связи с отчетностью по страховым взносам, с 2017 года сдаваемой в ИФНС.

Итак, в отношении НДС в письме рассматриваются 2 расчетных показателя:

- удельный вес вычетов в налоге, исчисленном от налогооблагаемой базы. Напомним, ФНС ежеквартально выкладывает на своем сайте показатели для расчета безопасной доли вычета по регионам;

Оценить безопасную долю вычетов для вашей компании поможет статья «Какова безопасная доля вычетов по НДС в вашем регионе в 2019-2020 годах?».

- налоговая нагрузка по НДС, представляющая собой отношение налога, начисленного к уплате по декларации, к налоговой базе.

В приложении 4 к этому документу приводятся алгоритмы расчета обоих показателей.

Показатель налоговой нагрузки по НДС, наряду с показателем удельного веса вычетов в налоге, исчисленном от налогооблагаемой базы, является одним из основных критериев для отбора кандидатов на проведение углубленной проверки их отчетных документов, учетных данных, представления дополнительных пояснений и для вызова налогоплательщика на комиссию налогового органа по легализации налоговой базы.

Критерии отнесения показателей налоговой нагрузки по НДС к понятию «низкая налоговая нагрузка» в документе не указываются. По аналогии с цифрами, приведенными для налога на прибыль, низкой налоговой нагрузкой по НДС могут считаться показатели: менее 3% для производителей продукции (товаров, работ, услуг) и менее 1% для торговых организаций.

Расчет налоговой нагрузки по НДС

В приведенном ниже алгоритме расчета налоговой нагрузки по НДС мы приводим ссылки на строки декларации применительно к действующей форме, утвержденной приказом ФНС России от 29.10.2014 № ММВ-7-3/558@.

Алгоритм расчета налоговой нагрузки по НДС базируется на использовании следующих показателей из декларации по НДС.

1. БВ – налоговая база по внутреннему рынку – сумма строк 010, 020, 030, 040, 050, 060, 070 графы 3 раздела 3.

2. БЭ – налоговая база по операциям со ставкой 0% – сумма строк 020 по всем кодам операций раздела 4.

3. НУ – сумма НДС к уплате в бюджет – сумма по строке 040 раздела 1.

Налоговая нагрузка имеет две формулы расчета.

1. Относительно налоговой базы по внутреннему рынку – как отношение суммы налога, начисленного к уплате в бюджет, к налоговой базе по внутреннему рынку (в процентах).

Формула расчета в вышеприведенных условных обозначениях:

НУ / БВ × 100.

2. Относительно общей налоговой базы по операциям со ставкой 0% и по внутреннему рынку – как отношение суммы налога, начисленного к уплате в бюджет, к налоговой базе, рассчитанной как сумма налоговых баз по операциям со ставкой 0% и по внутреннему рынку (в процентах).

Формула расчета в вышеприведенных условных обозначениях:

НУ / (БЭ+БВ) × 100.

Соответственно, если показатель по строке 040 раздела 1 декларации по НДС (сумма налога к уплате в бюджет) отсутствует, то показатель налоговой нагрузки по НДС будет равен 0.

Расчет налоговой нагрузки может быть произведен как за один налоговый период, так и за отрезок времени, охватывающий несколько налоговых периодов (обычно год). В последнем случае соответствующие данные по налоговым декларациям суммируются.

Показатели, влияющие на налоговую нагрузку по НДС

Исходя из формулы расчета, показателями, влияющими на величину налоговой нагрузки по НДС, являются величина налоговой базы и сумма НДС, начисленная к уплате по декларации.

Величина налоговой базы по НДС определяется следующими факторами:

1. Величиной оборота от реализации. Чем больше оборот от реализации, тем больше величина налоговой базы.

2. Наличием операций по реализации, не являющихся объектом обложения НДС (п. 2 ст. 146, ст. 147 и 148 НК РФ) или освобождаемых от налогообложения НДС (ст. 149 и 150 НК РФ). Наличие таких операций уменьшает величину налоговой базы.

3. Наличием операций по реализации с применением налоговой ставки НДС 0%. Наличие таких операций влияет на величину налоговой базы в конкретном налоговом периоде за счет отсутствия абсолютного соответствия периодов отгрузки и подтверждения права на применение организацией ставки 0%. Наличие этого несоответствия, кроме того, приводит к несоответствию налоговой базы по НДС налоговой базе по налогу на прибыль за один и тот же налоговый период.

4. Наличием операций по строительно-монтажным работам, выполняемым для собственных нужд организации. Наличие данных операций увеличивает размер налоговой базы.

5. Наличием оборотов по поступившим от покупателей авансам. Авансы полученные увеличивают величину налоговой базы.

См. также материалы:

Факторы, влияющие на сумму НДС, подлежащего уплате

Сумма НДС, начисленная к уплате в бюджет и отражаемая по строке 040 раздела 1 декларации по НДС, появляется в этой строке, если в результате арифметических операций с итоговыми суммами НДС, образовавшимися в разделах 3, 4, 5, 6 декларации, конечная сумма этих операций отражает обязательство по уплате в бюджет, а не по возмещению из него.

При этом НДС, попадающий в разделы 4, 5, 6 декларации, связан с операциями реализации по ставке 0%, и в итоговой сумме каждого раздела чаще всего представляет собой сумму налога к возмещению. Итоговая сумма раздела 3 декларации является разницей между суммой налога, начисленного от налогооблагаемых объектов, и суммой налоговых вычетов и чаще всего представляет собой сумму, подлежащую уплате в бюджет.

Соответственно, на сумму, начисленную к уплате в бюджет и отражаемую по строке 040 раздела 1 декларации по НДС, влияют следующие факторы:

1. Величина налога, начисленного от налогооблагаемых объектов, и, в свою очередь, величина налогооблагаемой базы увеличивают сумму уплачиваемого налога.

2. Объем налоговых вычетов по полученным от поставщиков товаров (работ, услуг) документам, оформленным надлежащим образом, уменьшает сумму уплачиваемого налога.

3. Объем НДС с авансов, перечисленных поставщикам товаров (работ, услуг), при соблюдении всех условий для применения такого вычета и принятии организацией решения об использовании права на его применение, уменьшает сумму уплачиваемого налога.

4. Объем НДС, начисленного при выполнении строительно-монтажных работ для собственного потребления, подлежащий вычету, уменьшает сумму уплачиваемого налога.

5. Объем НДС, уплаченного таможенным органам при ввозе товаров на территорию Российской Федерации, уменьшает сумму уплачиваемого налога.

6. Объем НДС, уплаченного налоговым органам при ввозе товаров на территорию Российской Федерации с территории государств – членов ЕАЭС, уменьшает сумму уплачиваемого налога.

7. Объем НДС по закрытым за период авансам покупателей уменьшает сумму уплачиваемого налога.

8. Объем НДС, уплаченного налогоплательщиком за период в качестве налогового агента, уменьшает сумму уплачиваемого налога.

9. Особенности алгоритма расчета распределения сумм налоговых вычетов между операциями, подлежащими налогообложению НДС (с учетом разбивки по разным ставкам), и операциями, не облагаемыми НДС. Распределению подлежат не только суммы вычетов по документам поставщиков, но и суммы, уплаченные таможенным и налоговым органам при ввозе товаров на территорию Российской Федерации.

При создании алгоритма такого расчета следует учитывать, что НДС с авансов (как полученных, так и уплаченных), НДС налогового агента, и НДС, начисленный при выполнении строительно-монтажных работ, в распределении не участвуют. Они должны быть приняты к вычету полностью в том периоде, когда появилось право на применение такого вычета. Это позволит обоснованно уменьшить сумму уплачиваемого в бюджет налога.

Кроме того, расчет распределения сумм НДС должен вестись с учетом остатков НДС, относящихся к реализации по ставке 0%, право на применение которой не подтверждено на начало расчетного периода. Остатки этого НДС должны быть отражены в бухгалтерском учете на отдельном субсчете счета 19. Полученный по расчету НДС, относящийся к операциям, не являющимся объектом налогообложения или освобождаемым от налогообложения НДС, должен быть включен в затраты по правилам ст. 170 НК РФ.

Итоги

Все перечисленные факторы оказывают достаточно сложное влияние на формулу расчета налоговой нагрузки по НДС. Правильное понимание механизма этого влияния позволит организации привести обоснованные доводы в поддержку правильности данных, содержащихся в декларации по НДС, и еще на этапе дачи дополнительных письменных пояснений снять вопросы, возникшие у налоговых органов из-за несоответствия показателей налоговой нагрузки, рассчитанной по формуле, приведенной в приложении 7 к письму ФНС России от от 25.07.2017 № ЕД-4-15/14490@, критериям благополучной в отношении налоговой нагрузки организации.

Безопасная доля вычетов НДС — 89%. Но это общий показатель, на который компании вправе уменьшить размер налога к уплате, а в регионах он колеблется в пределах 64—193 процентов.

Как применяется налоговый вычет по налогу на добавленную стоимость

Налог на добавленную стоимость уплачивают организации и предприниматели, ведущие деятельность на ОСН, и иные категории налогоплательщиков в соответствии с требованиями главы 21 НК РФ.

Налог к уплате рассчитывается по операциям реализации и приравненным к ним. Сумму рассчитанного налога налогоплательщик вправе уменьшить на налоговый вычет. Он представляет собой сумму налога, предъявленного налогоплательщику поставщиками товаров (работ, услуг) и указанного в счете-фактуре. Прежде чем произвести расчет удельного веса НДС, который допускается вычесть, необходимо соблюсти следующие условия:

- Приобретенные товары (работы, услуги) приняты на учет.

- Приобретенные товары (работы, услуги) использованы при операциях, облагаемых НДС.

- Поставщик передал корректно оформленный счет-фактуру.

- С момента принятия на учет товаров (работ, услуг) прошло не более трех лет.

Кто контролирует долю суммы к уменьшению по НДС

ФНС при проведении контрольных мероприятий руководствуется концепцией системы планирования выездных налоговых проверок (приказ ФНС от 30.05.2007 №ММ-3-06/333@). Приложением 2 к приказу является перечень критериев для самостоятельной оценки рисков налогоплательщиками.

В таком перечне не заявлен безопасный процент НДС от выручки, чтобы не попасть на проверку, но предусмотрен анализ суммы уменьшения исчисленного налогового платежа. В соответствии с этим критерием, если доля уменьшения НДС на протяжении 12 месяцев равна или превышает 89% — это один из поводов присмотреться к компании повнимательней. В случае если процент вычитаемой суммы из исчисленного НДС превысит нормативный показатель, инспекция запросит пояснения. А если такая ситуация продолжается длительное время, то компанию могут включить в план выездных проверок. Чтобы избежать ненужного интереса со стороны налоговиков, расскажем, как рассчитать безопасную долю вычетов по НДС с использованием готовой формулы.

Правила расчета

Возникает вопрос: как посчитать долю вычетов по НДС, безопасную для конкретной компании? Для вычислений необходимо обратиться к декларации по налогу на добавленную стоимость. Напомним, сдается она ежеквартально. Для вычислений нам нужны две цифры раздела 3 отчета:

- строка 118: общая сумма налога, исчисленная с учетом восстановленных сумм налога;

- строка 190: общая сумма налога, подлежащая вычитанию.

Существует специальная формула расчета безопасной доли вычетов по НДС, которая выглядит так:

Полученную величину необходимо сравнивать с нормативным показателем и со средней величиной по региону. Как его узнать, расскажем далее. Напомним, что налоговики анализируют значение показателя не за один квартал, а минимум на 12 месяцев.

Эксперты КонсультантПлюс подготовили готовое решение по безопасной доле вычета. Используйте его бесплатно, чтобы не нарушить закон.

Процент безопасной доли вычетов по НДС

Ни в налоговом законодательстве, ни в перечне критериев, анализируемых при включении организаций в план выездных проверок, не содержится ответа на вопрос, что такое безопасная доля вычетов по НДС, а ФНС не публикует сведений о ее размере. Но в своей деятельности инспекции ориентируются на установленный в приказе ММ-3-06/333@ предел 89%. А помимо общефедерального уровня анализируется доля вычетов по НДС в регионах (см. таблицу в конце статьи).

Есть легкий способ, как рассчитать удельный вес вычетов по НДС в субъекте, используя открытые данные. Например, на официальном сайте ФНС публикуется статотчет 1-НДС.

На его основе можно рассчитать средний показатель по каждому субъекту Федерации. Для этого необходимо скачать последний отчет с данными по регионам.

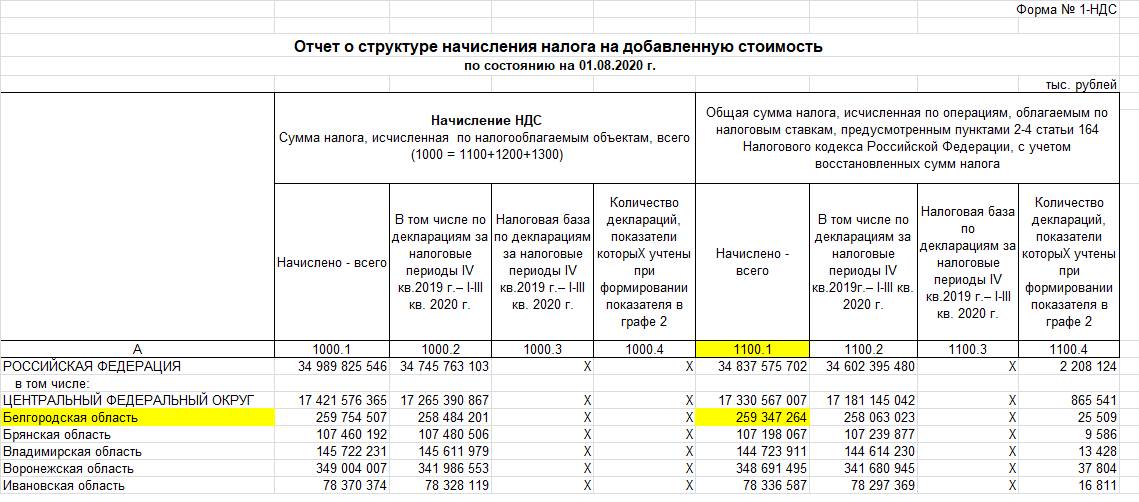

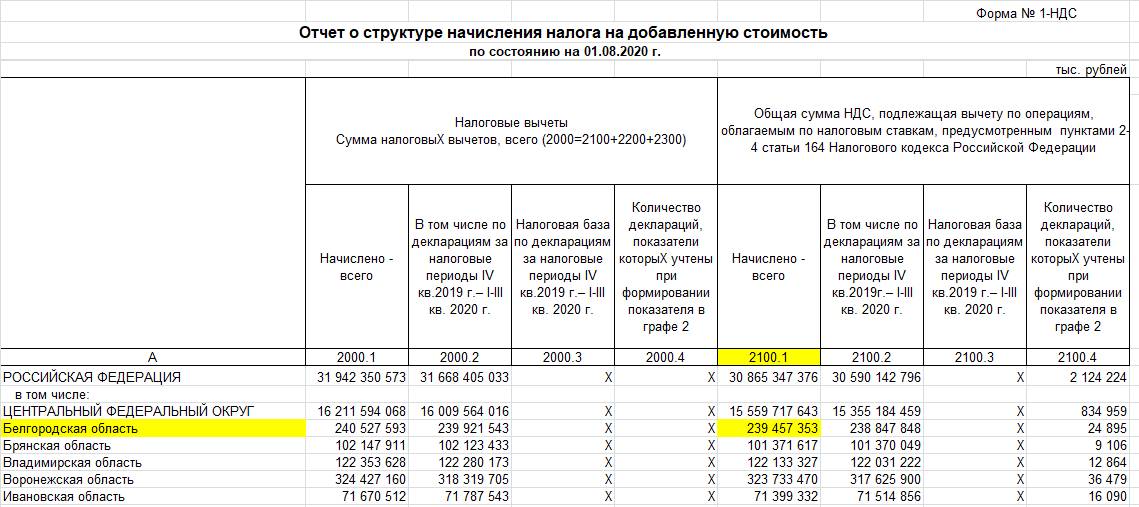

Находим данные по нужному нам региону. Необходимые для расчета суммы представлены в столбцах 1100.1 и 2100.1.

На примере Белгородской области сделаем расчет безопасной доли вычетов по НДС, используя формулу:

Получаем безопасную долю в размере 92,3%:

239 457 353 /259 347 264 х 100 % = 92,3 %

Если заявленный компанией, работающей в Белгородской области, процент уменьшения НДС к уплате окажется выше, то ИФНС запросит пояснения. Другой пример: безопасная доля вычетов по НДС в 2020 году в Москве 89,1%, и если у столичной организации заявлен более высокий процент, налоговики обратят на это внимание. Потому чтобы избежать вопросов со стороны контролирующих органов, рассчитывайте безопасную долю вычетов и отслеживайте ее величину непосредственно в регионе деятельности организации.

Периодически ФНС на своем сайте обновляет статистические данные. Для получения верной картины необходимо периодически сведения проверять.

Что делать, если показатель превышает безопасное значение

Само по себе заявление высокого процента уменьшения налога на добавленную стоимость, который превышает безопасный вычет по НДС, не является безусловным поводом для включения организации в план выездных проверок. Деятельность компании рассматривается комплексно. В ее отношении проводится тщательный предпроверочный анализ.

Вначале инспектор запросит у компании пояснения. В этот момент важно четко и обоснованно объяснить, почему компанией заявлен высокий процент уменьшения налога на добавленную стоимость.

Нередко возникает вопрос: допустимо ли превышение доли вычетов 100%? Конечно, да. Запрета на это нет. Более того, если после проведения камеральной проверки заявленную сумму налога к возврату контролирующий орган признает правильной, ИФНС обязана вернуть сумму превышения налогоплательщику. Такая ситуация возникает, если:

- компания закупила большой объем товаров, реализация по которым произойдет только в следующем квартале;

- производственное предприятие приобрело дорогостоящее оборудование;

- заказчик отказался от приобретения крупной партии продукции, а закупка комплектующих для ее производства уже была произведена;

- в иных обоснованных обстоятельствах.

При поступлении запроса от ИФНС все обстоятельства необходимо изложить и по возможности подтвердить документально. Тогда инспектор примет во внимание доводы компании, и решения будут приниматься только с их учетом.

Безопасная доля вычетов по НДС в 3 квартале 2020 года по регионам

«Клерк» Рубрика НДС

Иллюстрация: Ирина Григорьева / Клерк.ру

НК РФ позволяет плательщикам НДС использовать вычет по налогу позднее, чем в квартале принятия к учету товаров, работ или услуг.

При этом все плательщики НДС должны отчитаться перед инспекцией ежеквартально путем представления налоговых деклараций по НДС за соответствующий налоговый период (квартал).

Поэтому организация или ИП, заявляя НДС к вычету, задумываются о том, какую часть вычетов по НДС надо показать в текущем налоговом периоде, а какую перенести на следующий квартал или кварталы.

Этот вопрос вызван тем, что если в декларации по НДС компания отразит значительную долю налоговых вычетов, то это может привести к тому, что в декларации по НДС будет заявлен налог к возврату из бюджета, или в декларации по НДС будет указана не большая сумма НДС к уплате при значительных оборотах компании.

В такой ситуации пристального внимания налоговиков не избежать.

При этом каждый счет-фактура и сопутствующие документы будут проверяться с особой тщательностью.

Кроме этого, данные факты могут стать основанием для проведения выездной налоговой проверки.

Именно поэтому часто возникает вопрос, как посчитать безопасную долю вычетов по НДС и сколько такая доля составляет.

Расскажем о порядке применения налогового вычета, о том, как рассчитывается его доля, а также как посчитать безопасную долю вычетов.

Как применяется налоговый вычет по НДС

Налог к уплате рассчитывается по операциям реализации и приравненным к ним.

Сумму рассчитанного налога налогоплательщик вправе уменьшить на налоговый вычет.

Он представляет собой сумму налога, предъявленного налогоплательщику поставщиками товаров (работ, услуг) и указанного в счете-фактуре.

Чтобы применить вычитаемую сумму, необходимо соблюсти следующие условия:

Критерий «Доля вычетов по НДС» для проведения выездной налоговой проверки

Для каждого критерия существует пороговое значение.

Если показатель компании по этому критерию выходит за пороговое значение, то ее шансы стать кандидатом для выездной проверки увеличиваются.

В отношении НДС для налоговых органов главный критерий — удельный вес вычетов по НДС в исчисленной сумме НДС по налогооблагаемым объектам

Доля вычетов по НДС — это процентное соотношение, характеризующее сумму, на которую компания уменьшает сумму налога к уплате.

Другими словами, значение доли вычетов по НДС показывает, какой процент от начисленного НДС компания заявляет к вычету.Если удельный вес вычетов НДС по данным декларации налогоплательщика больше порогового значения, то это сразу же привлекает внимание налоговых инспекторов.

Доля налоговых вычетов по НДС: как посчитать

Для вычислений необходимо обратиться к декларации по налогу на добавленную стоимость.

Для вычислений нам нужны две цифры раздела 3 отчета:

Расчет доли вычетов по НДС осуществляется по формуле:

- строка 118: общая сумма налога, исчисленная с учетом восстановленных сумм налога;

- строка 190: общая сумма налога, подлежащая вычитанию.

Доля вычета по НДС = Величина налогового вычета (строка 190 раздела 3) /Сумма всего исчисленного НДС (строка 118 раздела 3)Учитывая, что доля рассчитывается за 12 месяцев, налогоплательщику стоит определять коэффициент на конец каждого квартала, а не ограничиваться только календарным годом.

К примеру, по итогам 1 квартала 2019 года в расчет нужно взять данные о начисленном НДС и налоге к вычету за 2-4 кварталы 2018 года и 1-ый квартал 2019 года.

Сказанное означает, что для расчета безопасной доли вычетов по НДС формулу можно представить в виде:

ДБ = (В1 + В2 + В3 + В4) / (Н1 + Н2 + Н3 + Н4)где

В1, В2, В3, В4 — сумма вычетов по НДС за 4 последовательных квартала в последние 12 месяцев;

Н1, Н2, Н3, Н4 — сумма начисленного НДС за 4 последовательных квартала в последние 12 месяцев.

Чтобы посчитать удельный вес вычетов по НДС, нужно все вычеты за налоговый период поделить на весь начисленный налог и умножить на 100 процентов.

Обратите внимание: сама по себе низкая налоговая нагрузка не является доказательством неуплаты налогов.

Доначислить налоги и оштрафовать за их неуплату ИФНС может, только если по итогам налоговой проверки установлены нарушения НК РФ.

Пример. Расчет безопасного размера вычета по НДС

Согласно данным декларации компании, за указанный период сумма исчисленного НДС с учетом восстановленных сумм 1 500 000 рублей (раздел 3 строка 118).

Налоговый вычет за тот же период составил 1 400 000 рублей (раздел 3 строка 190).

Подставив эти цифры в приведенную выше формулу 1 400 000/1 500 000 получаем, что удельный вес вычетов НДС в сумме начисленного налога в рассматриваемом периоде составил 93,33%.

Это больше порогового значения 88,08% для Москвы (на 1 августа 2019 г.), а значит, есть вероятность включения организации в план выездных проверок.

Какова же должна быть сумма НДС в рассмотренном примере для Москвы, чтобы не вызывать повышенного внимания налоговиков?

Рассчитать ее можно по формуле от обратного:

НДС начисленный * (100 — НДС безопасный) / 100 = = 1 500 000 * (100 — 88,52) / 100 = 172 200 р.

Исходя из критериев, применяемых в ФНС, компании из нашего примера нужно заплатить как минимум 172 200 рублей НДС, чтобы не выйти из «безопасной» зоны.

Может ли доля вычетов по НДС превышать безопасную долю вычетов по НДС на законном основании

Деятельность компании рассматривается комплексно. В ее отношении проводится тщательный предпроверочный анализ.

Отметим, что иногда на практике налоговые органы просят налогоплательщика пояснить причины высокого удельного веса налоговых вычетов по НДС.

В этот момент важно четко и обоснованно объяснить, почему компанией заявлен высокий процент уменьшения налога на добавленную стоимость.

Если такие причины имеют объективный характер, то есть вероятность, что представление соответствующих пояснений может снизить риск включения налогоплательщика в план выездных налоговых проверок.

Нередко возникает вопрос: может ли доля вычетов по НДС превышать безопасную долю вычетов по НДС на законном основании?Ответ — конечно, может.

Более того, если после проведения камеральной проверки заявленная сумма налога к возврату будет признана правильной, ИФНС обязана вернуть сумму превышения налогоплательщику.

Такая ситуация может возникнуть, например, если:

Как следует поступить предприятию, если в отчетном периоде выявлено превышение безопасной доли вычета по НДС

Существует два варианта развития событий:

Итоги

Доля вычетов по НДС — инструмент, с помощью которого налоговики определяют какого налогоплательщика проверить в первую очередь.Но компания должна знать, что, если заявить вычет по НДС больше нормы, то риск налоговой проверки значительно возрастает по следующим основаниям:

Размер уменьшения исчисленного налогового платежа является одним их основных показателей, который анализирует ФНС и является критерием для отбора фирм — кандидатов на проверку.

В случае если на протяжении 12 месяцев процент вычитаемой суммы из исчисленного НДС превысит нормативный показатель 89 %, то налоговая инспекция запросит пояснения.

И если нет возможности пояснить причины отклонений от региональных норм, то можно спровоцировать выездную налоговую проверку.

Безопасная доля вычетов по НДС — залог пониженного внимания со стороны налоговиков.

Для облегчения нагрузки на плательщиков, налоговой службой предусмотрена система формирования вычетов по НДС, позволяющих компании организовать более эффективную отчетную деятельность и сохранить ресурсы.

Стоит обратить внимание на то, что налоговый вычет по НДС формируется на основе данных предоставляемых самой организацией в своей финансовой отчетности за определенный период хозяйственной деятельности. Обратите внимание, что существует безопасный уровень объема данного показателя, определяемый отдельно для каждого региона. В среднем, по стране он находиться на уровне в 88% с перепадами в зависимости от региона от уровня в 75% до 100% и более. Уточнить информацию актуальную для Вашего региона можно на сайте ФНС. Показатель периодически изменяется с учетом прохождения того или иного отчетного периода.

Безопасный вычет по НДС по Москве:

ноя.2019 авг.2019 май.2019 фев.2019 Москва 88,7% 88% 88% 88,4% По регионам, таблица:

Регион 11.2019 08.2019 05.2019 02.2019 11.2018 08.2018 05.2018 Адыгея 85.9 86.3 86.8 85.7 85.7 85.7 86.5 Алтай 90.8 91.8 93.3 90.1 90.1 90.7 90.4 Башкортостан 91.1 89.4 90.4 88.2 88.1 87.6 87.7 Бурятия 90.6 91.6 89.6 88.9 88.9 88.2 85.3 Дагестан 83.6 84.6 84.6 85.9 85.6 86.1 87.2 Ингушетия 93.3 94.3 93.8 95.9 96.2 93.3 94.0 Кабардино-Балкарская Республика 91.6 91.9 90.4 93.3 93.4 93.4 94.0 Калмыкия 80.9 83.2 87.9 81.9 82.0 80.1 78.8 Карачаево-Черкесская Республика 92.2 92.3 92.8 91.8 91.8 93.0 93.7 Карелия 74.9 76.7 80.6 83.5 83.5 84.0 84.2 Коми 76.4 76.5 76.1 78.6 78.6 79.3 79.3 Марий Эл 87.3 87.1 89.1 90.2 90.1 89.0 90.4 Мордовия 92.5 93.1 93.3 90.1 90.1 90.0 89.6 Саха (Якутия) 91.0 90.1 86.9 86.1 86.1 86.6 85.0 Северная Осетия – Алания 89.1 89.5 89.5 86.9 86.6 86.4 88.2 Татарстан 87.9 87.5 87.4 87.9 87.1 87.9 88.4 Тыва 78.4 77.2 82.5 76.6 76.9 75.5 74.4 Удмуртская Республика 80.0 79.4 79.8 81.1 80.1 80.1 80.1 Хакасия 89.7 90.1 90.1 89.7 89.8 89.9 89.9 Чеченская Республика 97.7 100.5 66.9 100.7 100.8 101.1 103.3 Чувашская Республика 83.7 84.3 85.6 83.6 83.7 83.3 83.2 Алтайский край 89.9 89.7 89.9 90.5 90.4 90.0 89.6 Забайкальский край 89.6 87.4 87.5 89.4 89.6 90.1 90.9 Камчатский край 90.2 89.8 82.4 90.1 90.0 89.2 88.9 Краснодарский край 90.6 90.6 91.1 90.0 89.9 89.6 89.5 Красноярский край 78.1 79.6 80.9 76.5 76.4 75.1 76.1 Пермский край 82.1 80.9 80.9 79.2 79.3 78.9 79.3 Приморский край 94.6 93.5 93.2 95.6 95.7 95.1 94.8 Ставропольский край 88.8 88.9 88.8 88.8 88.8 88.5 88.9 Хабаровский край 92.9 92.3 91.7 89.6 89.6 89.1 88.0 Еврейская автономная область 87.2 90.9 105.8 96.1 96.2 92.4 87.0 Ненецкий АО 148.5 141.5 157.2 121.1 121.1 119.8 116.0 Ханты-Мансийский АО – Югра 58.7 57.0 56.6 58.5 58.4 60.1 61.9 Чукотский АО 120.7 115.5 111.3 105.7 105.6 103.3 95.8 Ямало-Hенецкий АО 64.4 62.9 62.0 69.7 69.4 64.9 97.6 Тверская область 90.2 89.7 90.8 88.6 88.6 88.7 88.6 Томская область 77.2 76.8 76.8 75.6 75.6 74.1 74.3 Тульская область 97.0 97.5 96.7 92.7 92.7 91.5 91.6 Тюменская область 84.2 84.6 84.5 83.5 84.1 83.4 83.8 Ульяновская область 91.0 90.8 90.8 91.9 91.8 91.6 91.1 Челябинская область 91.0 90.7 90.8 88.4 88.4 86.8 87.5 Ярославская область 89.3 89.9 87.7 87.2 87.2 86.5 85.8 Москва 88.7 88.0 88.0 88.4 88.4 88.2 88.0 Санкт-Петербург 87.9 87.7 87.6 90.1 90.1 89.9 90.2 Амурская область 130.1 127.3 131.1 116.4 116.1 113.9 116.8 Архангельская область 77.0 83.0 78.7 82.1 82.1 82.6 88.5 Астраханская область 65.9 64.5 60.4 62.7 62.8 61.1 58.3 Белгородская область 91.6 91.8 92.0 89.3 89.2 88.5 89.4 Брянская область 90.0 88.6 86.3 87.8 87.9 86.7 92.3 Владимирская область 85.3 85.8 85.7 85.2 85.5 84.9 84.6 Волгоградская область 90.7 88.3 89.2 86.4 86.4 85.7 87.0 Вологодская область 98.9 99.3 99.9 88.1 88.1 83.2 83.8 Воронежская область 93.0 92.8 93.6 92.9 92.5 92.5 92.3 Ивановская область 92.5 92.5 92.9 92.6 92.5 92.5 92.6 Иркутская область 77.1 77.2 77.9 77.5 77.4 77.8 79.3 Калининградская область 60.3 60.3 61.3 62.9 62.9 64.1 65.8 Калужская область 90.0 89.9 89.8 88.2 87.3 87.3 86.6 Кемеровская область 90.8 89.4 88.7 83.7 83.6 82.8 81.7 Кировская область 87.2 87.6 88.9 86.7 86.7 86.7 84.9 Костромская область 86.5 86.2 88.0 85.4 84.7 84.7 84.1 Курганская область 85.8 86.1 86.2 87.0 87.1 87.0 87.5 Курская область 90.0 90.8 92.1 91.3 92.9 92.9 88.3 Ленинградская область 86.2 87.0 88.9 81.7 81.6 81.3 86.3 Липецкая область 104.7 105.6 106.9 92.8 87.7 87.7 88.9 Магаданская область 98.0 98.8 95.4 98.6 98.8 99.9 99.9 Московская область 89.2 89.2 89.1 90.4 90.3 90.4 90.6 Мурманская область 122.1 103.2 84.5 81.2 81.3 78.9 78.5 Нижегородская область 89.0 88.3 88.6 88.4 88.3 88.0 87.4 Новгородская область 95.8 95.1 97.6 89.9 89.9 86.9 87.4 Новосибирская область 89.7 89.7 90.0 89.5 89.5 89.2 89.1 Омская область 88.4 88.7 89.2 84.0 84.0 82.9 82.0 Оренбургская область 71.5 69.9 70.8 70.1 70.1 69.7 71.4 Орловская область 93.1 92.6 93.5 94.5 94.6 94.0 92.9 Пензенская область 91.1 91.1 90.7 90.9 90.8 90.3 90.1 Псковская область 89.2 88.1 90.7 87.2 87.3 88.2 89.0 Ростовская область 92.7 92.9 93.7 91.9 90.2 91.7 92.1 Рязанская область 82.1 83.9 85.6 84.9 84.9 85.0 85.2 Самарская область 83.4 83.2 83.9 84.4 84.3 83.8 84.6 Саратовская область 84.1 83.6 84.0 84.9 84.9 85.1 85.5 Сахалинская область 98.9 97.2 94.7 103.1 98.6 97.6 93.2 Свердловская область 91.7 91.5 91.3 88.2 88.1 87.1 86.6 Смоленская область 95.4 94.6 94.1 94.2 94.2 93.2 91.9 Тамбовская область 96.3 97.2 99.1 95.4 95.3 95.7 95.2 Крым 85.9 86.4 87.2 87.7 87.8 88.0 88.2 Город Севастополь 81.4 81.3 81.1 82.0 82.1 82.1 82.4 Город Байконур 93.4 71.5 74.5 57.9 58.4 58.4 59.2

Если общая сумма вычтенных средств находиться в рамках установленного показателя, то отчетная документация будет принята без каких либо претензий. Если же она выходит за установленные рамки, то сотрудниками ФНС может быть инициирована внеплановая проверка документооборота и хозяйственной деятельности фирмы. Учитывая данное обстоятельство и грозящие в ходе проверки риски, стоит внимательно отнестись к проводимым расчетам.

Формула для расчета безопасного НДС

Если Вы не знаете, как рассчитать безопасную долю вычетов по НДС стоит разобраться в вопросе подробней и привести пример этой операции. Нужно учитывать, что сотрудники ФНС имеют значительное количество инструментов и показателей для проверки и анализа финансовых данных по каждой конкретной организации и при наличии каких-либо подозрений, будет проводиться детальная оценка хозяйственной деятельности и налоговой документации подтверждающей объемы выплат в федеральный бюджет.

Рассмотрим пример расчета, для Москвы с показателем для региона на уровне 88,1%. Также для проведения расчетов, нам понадобятся точные данные из декларации. Плательщика. В частности нужна строка 190 – НДС к вычету и строка 118 – НДС начисленный. Далее действует следующая схема:

Сумма к вычету / сумма начисленного налога * 100%

Перейдя на конкретный пример с цифрами, рассмотрим компанию в декларации, которой указана общая сумма НДС в объеме 900 000 руб, при этом налоговый вычет за это время составил 850 000 рублей. На примере это будет выглядеть так:

850 000 / 900 000 * 100% = 94,4%

Таким образом, результат превышает безопасное значение в 88,1%. Как следствие возникнут вопросы и претензии к юридическому лицу. Однако, при необходимости можно рассчитать и безопасную долю для последующей уплаты. Для этого применяется следующая схема:

Начисленная сумма*(100% - Безопасная сумма)/100%

В результате, используя цифры из примера, получаем следующие данные:

900 000 * (100% - 88,1%) / 100 = 107 100

Полученная сумма является пороговым значением, которое или ее больший эквивалент необходимо заплатить компании, чтобы исключить какие-либо проверки и претензии со стороны контролирующих служб.

Определить объем безопасного вычета по данной схеме можно при любом объеме НДС, что особенно важно с учетом повышения в 2019 году. Рекомендуем проверять и перепроверять расчеты перед подачей окончательной версии декларации и выплатой приведенных в ней сумм. Это позволит снизить сопутствующие риски и оставаться на хорошем счету в государственной надзорной службе.

Читайте также: