Ндс нк рк 2020

Опубликовано: 10.05.2024

налоговый консультант, президент территориального представительства ИПБР

Расскажем, что изменилось по налогу на добавленную стоимость

Самые масштабные изменения в Налоговый кодекс внес Федеральный закон от 29.09.2019 № 325-ФЗ. Они коснулись большинства налогов и сборов. О самых важных из них мы рассказали в статье «11 важных изменений по налогам с 2020 года».

Теперь подробнее остановимся на изменениях по налогу на добавленную стоимость.

1. Новые льготируемые операции по НДС

С 1 января 2020 года появились новые льготируемые операции, которые связаны с импортом и реализацией гражданских воздушных судов и связанных с ними товаров. Когда вы импортируете такое имущество, то НДС платить не нужно (ст. 150 НК РФ).

Реализация гражданских воздушных судов и связанных с ними товаров облагается НДС по ставке 0% (пп. 15-17 п. 1 ст. 164 НК РФ). Для подтверждения ставки 0% нужно представить в налоговые органы документы, которые предусмотрены пп. 15.1-15.3 ст. 165 НК РФ.

2. Новые операции по ставке НДС 0%

Введены новые операции по ставке 0% (пп. 3.1, 9.1 п. 1 ст. 164 НК РФ). С 1 января 2020 года на транзитные перевозки порожних контейнеров и вагонов установлена нулевая ставка. Сохранен стандартный пакет документов, подтверждающих правомерность применения ставки НДС 0%, налоговых вычетов по соответствующим операциям и срок их предоставления в налоговый орган.

3. Восстановление НДС при реорганизации

Не признается объектом налогообложения передача правопреемнику имущества и имущественных прав реорганизуемой организации. Поэтому начислять НДС и восстанавливать ранее принятый к вычету НДС по таким объектам не нужно. Это общее правило.

Правопреемник должен восстановить НДС, если (ст. 170 НК РФ):

- применяет специальный налоговый режим (переходит на него после реорганизации);

- использует товары (работы, услуги), ОС, НМА, имущественные права, приобретенные реорганизуемой организацией, для не облагаемых НДС операций;

- принимает к учету товары, по которым реорганизуемая организация заявила вычет по авансу;

- изменяет стоимость отгруженных товаров (выполненных работ, оказанных услуг) реорганизуемой организации в сторону уменьшения.

Если организация применяет общую систему налогообложения, а потом переходит к упрощенной системе налогообложения, то она должна восстанавливать налог на добавленную стоимость.

В случае реорганизации ранее считалось иначе: право на вычеты использовала прежняя организация, а реорганизованная — это уже новая организация, у которой нет обязанности восстанавливать НДС по имуществу правопредшественника. На этом была основана схема: если вы хотели перейти на УСН и не восстанавливать НДС, то можно было это сделать через реорганизацию.

С 1 января 2020 года применять такую схему не получится — правопреемник должен восстановить НДС. Для этого правопреемнику нужно получить у правопредшественника все документы на передаваемое имущество, включая счета-фактуры. Если вдруг счета-фактуры не передавались, НДС, подлежащий восстановлению, будет исчисляться исходя из балансовой стоимости имущества.

4. Восстановление НДС при переходе на ЕНВД

С 1 января 2020 года изменился порядок восстановления НДС, если компания по некоторым видам деятельности переходит на ЕНВД, оставаясь при этом на ОСНО:

- в таких случаях нужно восстановить суммы НДС, принятые к вычету, по товарам (работам, услугам, ОС, НМА), если их будут использовать в деятельности, по которой применяется ЕНВД;

- не нужно восстанавливать НДС в отношении товаров (работ, услуг, ОС, НМА), которые после перехода на уплату ЕНВД будут продолжать использоваться в рамках деятельности, облагаемой в рамках ОСНО (пп. 2, 3 ст. 170 НК РФ).

Важный момент — нужно вести раздельный учет доходов, расходов, сумм «входного» НДС в разрезе видов деятельности, подпадающих под ЕНВД или осуществляемых в рамках общей системы налогообложения.

Если же товары (работы, услуги, ОС, НМА) используются как в деятельности, облагаемой по вмененному доходу, так и в деятельности, облагаемой НДС, то суммы входного НДС:

- принимают к вычету либо учитывают в стоимости приобретенных товаров (работ, услуг) в пропорции, которая определяется исходя из стоимости отгруженных товаров (работ, услуг), операции по реализации которых облагаются НДС (единым налогом на вмененный доход), в общей стоимости товаров (работ, услуг), отгруженных за налоговый период.

5. Вычет НДС при создании нематериальных активов (НМА)

С 1 января 2020 года пункт 1 ст. 172 НК РФ дополнили новой нормой.

Если организация создает НМА собственными силами и для этого приобретает товары, работы, услуги, то входной НДС по ним можно принять к вычету, не дожидаясь завершения работ и отражения созданного объекта в составе НМА на счете 04. Достаточно принять к учету эти товары, работы, услуги.

6. НДС у плательщиков единого сельскохозяйственного налога (ЕСХН)

Плательщики ЕСХН уплачивают НДС, но для них есть льготы: при выручке ниже лимита выручки они могут получить освобождение от уплаты НДС (пп. 1, 5 ст. 145 НК РФ).

Обратите внимание, в 2020 году лимит выручки для плательщиков ЕСХН, позволяющий применять освобождение от уплаты НДС, составляет 80 млн рублей (в 2019 году он был 90 млн рублей). На этот лимит должны ориентироваться те налогоплательщики, которые намерены реализовать право на освобождение от уплаты НДС с 1 января 2021 года.

Коллеги рекомендуют(сортировка по просмотрам):

Вашим коллегам были интересны эти материалы на этой неделе:

Плательщики НДС

Постановка на учет по НДС

Постановка на учет по НДС может быть обязательной и добровольной.

Обязательной постановке на учет по НДС подлежат индивидуальные предприниматели, юридические лица-резиденты, нерезиденты, осуществляющие деятельность в РК, если размер облагаемого оборота за календарный год превышает 30 000 МРП. При превышении облагаемого оборота 30 000 МРП в текущем месяце, вышеуказанные лица обязаны в следующем месяце в течение 10 рабочих дней подать в налоговый орган заявление для постановки на регистрационный учет по НДС.

Лица, не подлежащие обязательной постановке на регистрационный учет по НДС, вправе подать в налоговый орган заявление о добровольной постановке на учет по НДС.

При подаче заявления в текущем месяце, лица становятся плательщиками НДС с первого дня следующего месяца.

При этом не имеют права добровольно встать на учет по НДС:

- физические лица, не являющиеся индивидуальными предпринимателями;

- государственные учреждения;

- нерезиденты, не осуществляющие деятельность в РК через филиал, представительство;

- структурные подразделения юридических лиц-резидентов;

- другие лица, указанные в статье 534 НК РК.

В конфигурации «Бухгалтерия 8 для Казахстана» признак того, что субъект является плательщиком НДС, указывается в учетной политике по налоговому учету. На закладке «Основная» указывается дата, начиная с которой действуют настройки учетной политики. У плательщика НДС должен быть установлен признак - «Плательщик НДС».

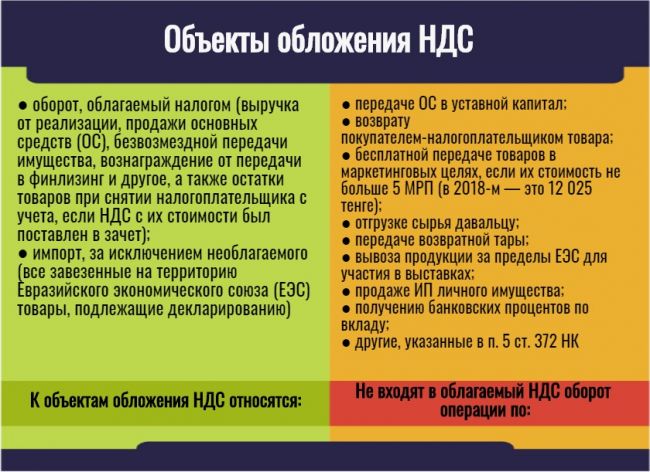

Объект обложения НДС

Объектами обложения НДС являются:

Ставка НДС

12% - облагаемый оборот и облагаемый импорт

0% - экспорт товаров

«Без НДС» - для освобожденного оборота

Для хранения списка применяемых в организации ставок налога на добавленную стоимость в конфигурации «Бухгалтерия 8 для Казахстана» реализован справочник Ставки НДС.

Для каждой ставки можно задать наименование, ставку для расчета. Также для ставки можно установить признак Для освобожденного оборота. Данный признак устанавливается для ставки, применяемой в целях освобожденного оборота.

Налоговым периодом по НДС является календарный квартал.

В конфигурации «Бухгалтерия 8 для Казахстана» налоговый период для исчисления НДС указывается в учетной политике по налоговому учету. На закладке«НДС» выбирается период – «квартал». На закладке «НДС» указывается метод отнесения НДС в зачет.

Налоговая декларация

Налоговая декларация по НДС, форма 300.00 представляется налогоплательщиками за каждый налоговый период до 15 числа второго месяца, следующего за отчетным периодом.

- Декларация за 1 квартал (январь-март) – до 15 мая.

- Декларация за 2 квартал (апрель - июнь) – до 15 августа.

- Декларация за 3 квартал (июль – сентябрь) – до 15 ноября.

- Декларация за 4 квартал (октябрь – декабрь) – до 15 февраля следующего года.

В конфигурации «Бухгалтерия 8 для Казахстана» формирование декларации по НДС (форма 300.00 и приложения к ней) происходит по данным, отраженным в специализированных регистрах накопления по НДС.

Сформировать Декларацию можно в форме «Регламентированная и финансовая отчетность», выбрав форму 300.00 в списке форм налоговой отчетности.

Снятие с регистрационного учета по НДС

Снятие с регистрационного учета по НДС может быть произведено налогоплательщиком самостоятельно, также по решению налоговых органов.

Самостоятельное снятие с регистрационного учета по НДС налогоплательщиком производится в случае, если за предшествующий календарный год и за период с начала текущего года размер облагаемого оборота не превысил 300 000 МРП. В этом случае налогоплательщик вправе подать налоговое заявление для снятия с регистрационного учета.

Вместе с заявлением налогоплательщиком представляется ликвидационная декларация по НДС.

В некоторых ситуациях снятие с учет по НДС производится на основании решения налогового органа без уведомления налогоплательщика:

- Если налогоплательщик не предоставляет налоговую отчетность по НДС в течение 6 месяцев после установленного для представления срока.

- При признании плательщика НДС лжепредприятием.

- При отсутствии превышения минимума оборота, необходимого для постановки на учет по НДС.

- Если налогоплательщик в течение двух налоговых периодах не отражает в декларации по НДС сведения об оборотах по реализации и приобретению товаров, работ, услуг.

- Другие основания, установленные статьей 85 НК РК.

1. Суммой налога на добавленную стоимость, относимого в зачет получателем товаров, работ, услуг, являющимся плательщиком налога на добавленную стоимость в соответствии с подпунктом 1) пункта 1 статьи 367 настоящего Кодекса, признается сумма налога на добавленную стоимость, подлежащего уплате за полученные товары, работы и услуги, если они используются или будут использоваться в целях облагаемого оборота по реализации, и указанного:

1) в случае приобретения товаров, работ, услуг, за исключением случаев, предусмотренных подпунктами 2) и 3) настоящего пункта, – в одном из следующих документов с выделенным в нем налогом на добавленную стоимость и указанием идентификационного номера налогоплательщика-поставщика:

счете-фактуре или проездном билете (на бумажном носителе, в электронном билете, электронном проездном документе), выписанном поставщиком, являющимся плательщиком налога на добавленную стоимость на дату выписки счета-фактуры;

документе, подтверждающем факт проезда на воздушном транспорте, выписанном поставщиком, являющимся плательщиком налога на добавленную стоимость на дату выписки таких документов;

счете-фактуре, выписанном в соответствии со статьей 414 настоящего Кодекса, в части, приходящейся на стоимость полученных в отчетном налоговом периоде периодических печатных изданий и иной продукции средств массовой информации, включая размещенные на интернет-ресурсе в общедоступных телекоммуникационных сетях;

счете-фактуре, выписанном структурным подразделением уполномоченного органа в области государственного материального резерва при выпуске товаров из государственного материального резерва. Сумма налога на добавленную стоимость определяется по следующей формуле, но не более суммы налога, уплаченного при поставке данных товаров в государственный материальный резерв:

НДС = СВТ х СтНДС / (100 % + СтНДС), где:

НДС – сумма налога на добавленную стоимость;

СВТ – стоимость выпускаемых товаров, облагаемых налогом на добавленную стоимость;

СтНДС – ставка налога на добавленную стоимость, действующая на дату выпуска товаров;

2) в случае импорта товаров – в декларации на товары, оформленной в соответствии с таможенным законодательством Евразийского экономического союза и (или) таможенным законодательством Республики Казахстан, но не более суммы налога, уплаченного в бюджет Республики Казахстан и не подлежащего возврату в соответствии с условиями таможенной процедуры, или в заявлении (заявлениях) о ввозе товаров и уплате косвенных налогов, но не более суммы налога, уплаченного в бюджет Республики Казахстан и не подлежащего возврату;

3) в случае приобретения работ, услуг, предоставленных нерезидентом и являющихся оборотом покупателя таких работ, услуг, – в декларации по налогу на добавленную стоимость, но не более суммы налога, отраженной в платежном документе или документе, выданном налоговым органом по форме, установленной уполномоченным органом, и подтверждающем уплату налога на добавленную стоимость;

4) в случае постановки лица, указанного в подпункте 1) пункта 1 статьи 367 настоящего Кодекса, на регистрационный учет по налогу на добавленную стоимость – в налоговом регистре, составленном таким лицом в соответствии с пунктом 4 статьи 215 настоящего Кодекса, по товарам, приобретенным, созданным, построенным налогоплательщиком до даты постановки на регистрационный учет по налогу на добавленную стоимость и имеющимся на праве собственности на дату постановки на регистрационный учет по налогу на добавленную стоимость, при условии подтверждения такой суммы согласно одному из подпунктов 1) и 2) настоящего пункта.

Положения настоящего подпункта не применяются в отношении товаров, полученных вновь созданным юридическим лицом в результате реорганизации.

2. В случае получения физическим лицом услуг, расходы по которым признаны расходами плательщика налога на добавленную стоимость в соответствии международными стандартами финансовой отчетности и законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности и подлежат отнесению на вычеты как компенсации при служебных командировках в соответствии со статьей 244 настоящего Кодекса, такой плательщик налога на добавленную стоимость имеет право на зачет суммы налога на добавленную стоимость по указанным услугам при соблюдении требований подпункта 1) пункта 1 настоящей статьи.

3. При наличии нескольких оснований для отнесения в зачет сумм налога на добавленную стоимость, указанных в пункте 1 настоящей статьи, зачет суммы налога на добавленную стоимость производится однократно по наиболее раннему основанию.

4. При наступлении случаев, предусмотренных статьями 403, 404 и 405 настоящего Кодекса, в том же налоговом периоде, который определен в соответствии со статьей 401 настоящего Кодекса, размер налога на добавленную стоимость, относимого в зачет, определяется с учетом исключения, увеличения или уменьшения, предусмотренных статьями 403, 404 и 405 настоящего Кодекса.

5. Зачет по налогу на добавленную стоимость подлежит уменьшению на сумму превышения налога на добавленную стоимость после выполнения требования, указанного в подпункте 3) части первой пункта 1 статьи 369 настоящего Кодекса, в связи со снятием налогоплательщика с регистрационного учета по налогу на добавленную стоимость, в том налоговом периоде, в котором предоставлена ликвидационная декларация по налогу на добавленную стоимость.

Данная редакция пункта 6 действует до 01.01.2022 в соответствии с Законом РК от 25.12.2017 № 121-VI (приостановленную редакцию см. архивную версию от 25.12.2017 Налогового кодекса РК).

6. Сумма налога на добавленную стоимость, не соответствующего положениям настоящей статьи, а также налога на добавленную стоимость, указанного в статье 402 настоящего Кодекса, признается суммой налога на добавленную стоимость, не относимого в зачет, за исключением случая, предусмотренного пунктом 7 настоящей статьи.

Пункт 7 действует до 01.01.2022 в соответствии с Законом РК от 27.12.2019 № 295-VІ.

7. Сумма налога на добавленную стоимость по товарам, работам, услугам, использованным или которые будут использоваться Национальным оператором инфраструктуры для оказания железнодорожному перевозчику, осуществляющему деятельность по перевозке пассажиров, багажа, грузобагажа, почтовых отправлений, услуг магистральной железнодорожной сети при перевозке пассажиров железнодорожным транспортом на безвозмездной основе, в том числе с применением временного понижающего коэффициента в размере 0 к тарифу на регулируемые услуги магистральной железнодорожной сети при перевозке пассажиров железнодорожным транспортом в соответствии с законодательством Республики Казахстан, подлежит отнесению в зачет при соблюдении условий, установленных пунктом 1 настоящей статьи.

Сноска. Статья 400 с изменениями, внесенными законами РК от 02.04.2019 № 241-VI (вводится в действие с 01.01.2019); от 27.12.2019 № 295-VІ (вводится в действие с 01.01.2020); от 10.12.2020 № 382-VI (порядок введения в действие см. ст. 2).

Bankchart.kz рассказывает, кто платит НДС в Казахстане, как считать налог на добавленную стоимость, какая ставка налога.

Краткое содержание и ссылки по теме

- Что такое налог на добавленную стоимость?

- Кто является плательщиками НДС?

- Какая ставка НДС в Казахстане?

- Как посчитать НДС?

- Отчетный период и сроки уплаты НДС

- Возврат НДС

- НДС в Украине: плательщики, ставки, расчет

Что такое налог на добавленную стоимость?

Еще одним наполнителем государственной казны, помимо ранее описанных нами налогов (налог на землю, транспортный налог, налог на имущество, социальный налог и подоходный налог), является НДС (расшифровка: налог на добавленную стоимость).

Налог на добавленную стоимость – это налог, уплачиваемый от стоимости реализованных товаров, оказанных услуг или работ на территории РК. Также НДС уплачивается при импорте товаров при пересечении границы.

НДС является косвенным платежом. Ибо его уплата осуществляется на всех этапах создания и реализации продукции. То есть, сначала уплата НДС осуществляется производителем товара, потом посредниками (продавцом), а потом уже конечным потребителем, то есть нами с вами.

Кто является плательщиками НДС?

Индивидуальные предприниматели; юридические лица-резиденты, кроме госучреждений и общеобразовательных школ; филиалы/представительства нерезидента, ведущие деятельность в Республике Казахстан; импортеры.

Все перечисленные субъекты (согласно Налоговому Кодексу РК) - плательщики налога на добавленную стоимость.

Существует реестр плательщиков НДС. Осуществить поиск плательщиков НДС и получить данные о интересующем вас плательщике можно на портале Электронного правительства.

Постановка на учет по НДС бывает добровольная и обязательная.

Какая ставка НДС в Казахстане?

На сегодняшний день, действуют две ставки НДС: 12% и 0%.

0% или нулевая ставка применяется при реализации экспорта товаров. С полным перечнем операций, освобожденных от обложения НДС можно ознакомиться в НК Республики Казахстан.

Ставка 12% применяется во всех остальных случаях.

Как посчитать НДС?

Произвести расчет НДС можно как самостоятельно, так и с помощью НДС калькулятора на нашем сайте.

Рассчитать налог на добавленную стоимость можно следующим способом:

НДС = облагаемый оборот (без НДС) х 12% - НДС в зачет

НДС = цена товара х 12 : (12 + 100)

Основным нюансом и сложностью расчета суммы НДС является расчет НДС, который идет в зачет.

Рассмотрим на примере, что такое зачет НДС и как он рассчитывается.

- Продавец «Х» приобрел у поставщика «Y» товар на сумму 2 240 тенге (с учетом НДС)

- Из этой суммы: 2 000 тенге — стоимость товара; 240 тенге — НДС.

- Продавец «Х» продал товар за 2 576 тенге (с учетом НДС)

- Из этой суммы: 2 300 тенге — стоимость товара, 276 тенге — НДС

- Но ранее продавец «Х» уже уплатил 240 тенге НДС при покупке этого товара у поставщика «Y»

- Эти 240 тенге и есть НДС, который идет в зачет

- Таким образом продавец «Х» заплатит в казну не все 276 тенге НДС, а 276 - 240 = 36 тенге

Для расчета НДС в зачет используют два метода: пропорциональный и раздельный. Вы сами выбираете, какой из методов для вас будет более выгодным. Выбор метода осуществляется на целый год и поменять его можно будет только с 1 января следующего года.

Отчетный период и сроки уплаты НДС

Отчетным периодом по НДС является календарный квартал. Именно за этот период налогоплательщиками подается налоговая декларация (форма 300). Сроки подачи декларации: до 15 числа месяца, который наступает после завершения отчетного квартала.

Сам же НДС должен быть уплачен в казну в такие сроки: не позже 25-го числа второго месяца, который следует после завершения отчетного квартала.

Возврат НДС

Рассмотрим на примере случай, когда возможен возврат НДС.

Продавец «Х» купил товара на 896 000 тенге (включая 96 000 тенге НДС)

Часть товаров на сумму 672 000 тенге продавец «Х» продал за границу (экспорт) за 700 000 тенге (ставка НДС – 0%)

Остальную часть товара на сумму 224 000 тенге продавец «Х» продал на территории РК за 268 800 тенге (включая 28 800 тенге НДС)

НДС в зачет = 28 800 - 96 000 = 67 200 тенге

То есть, как видим, получается, что зачетный НДС превышает начисленный на 67 200 тенге.

Данную сумму продавец «Х» имеет право вернуть из бюджета.

Возврат НДС также возможен по товарам и услугам, приобретенным по гранту или же дипломатическим представительством.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Департамента налоговой и таможенной политики Минфина России от 18 февраля 2020 г. N 03-07-13/1/11084 О применении НДС при оказании консультационных услуг хозяйствующим субъектам Республики Казахстан и Республики Беларусь, местом реализации которых не признается территория РФ

Вопрос: Общество с ограниченной ответственностью выражает свое почтение и в соответствии с пунктом 1 статьи 34.2 НК РФ просит разъяснить вопрос относительно порядка учета входящего НДС, относящегося к консультационным услугам, оказанным резидентам Казахстана и Беларуси.

Наша компания оказывает консультационные услуги резидентам Казахстана, Беларуси и другим компаниям, зарегистрированным на территории стран - членов Евразийского экономического союза.

В соответствии с положениями Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о Евразийском экономическом союзе) консультационные услуги, оказанные российской организацией резидентам других государств - членов Евразийского экономического союза на территории РФ, НДС не облагаются, и у российской организации не возникают обязанности по исчислению НДС на территории РФ.

С 01.07.2019 г. вступили в силу положения Федерального закона РФ от 15.04.2019 N 63-ФЗ, согласно которым п. 2 ст. 171 НК РФ дополнен пп. 3, в соответствии с которым вычетам подлежат суммы НДС по товарам (работам, услугам), а также имущественным правам, приобретенным для осуществления операций по реализации работ (услуг), местом реализации которых в соответствии со ст. 48 НК РФ не признается территория РФ, за исключением операций, предусмотренных ст. 149 НК РФ. В связи с этим у нашей организации возникли следующие вопросы:

1. У нашей организации присутствуют суммы входящего НДС, относящиеся к операциям по реализации консультационных услуг резидентам, зарегистрированным на территории других стран - членов Евразийского экономического союза. Правильно ли мы понимаем, что мы можем применить положения подп. 3 п. 2 ст. 171 НК РФ и принять к вычету НДС, относящийся к описанным операциям?

2. Согласно положениям Федерального закона РФ от 15.04.2019 N 63-ФЗ п. 4 ст. 170 НК РФ дополнен абзацем следующего содержания: "Для целей настоящего пункта, а также пункта 4.1 настоящей статьи к операциям, подлежащим налогообложению, относятся также операции по реализации работ (услуг), местом реализации которых в соответствии со статьей 148 настоящего Кодекса не признается территория Российской Федерации (за исключением операций, предусмотренных статьей 149 настоящего Кодекса)". Таким образом, для целей расчёта пропорции, необходимого для правильного учета сумм входящего НДС, консультационные услуги, оказанные иностранным покупателям, включаются в состав операций, подлежащих налогообложению.

Правильно ли мы понимаем, что операции по реализации консультационных услуг в адрес резидентов других государств - членов Евразийского экономического союза относятся к операциям, подлежащим налогообложению, о которых говорится в рассматриваемом абзаце п. 4 ст. 170 НК РФ?

Ответ: В связи с письмом о применении налога на добавленную стоимость при оказании консультационных услуг хозяйствующим субъектам Республики Казахстан и Республики Беларусь, местом реализации которых в соответствии с пунктом 29 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (далее - Протокол), являющегося приложением N 18 к Договору о Евразийском экономическом союзе от 29 мая 2014 года, не признается территория Российской Федерации, Департамент налоговой и таможенной политики сообщает.

В соответствии с подпунктом 3 пункта 2 статьи 171 Налогового кодекса Российской Федерации (далее - Кодекс) с 1 июля 2019 года вычетам подлежат суммы налога на добавленную стоимость, предъявленные налогоплательщику при приобретении товаров (работ, услуг) на территории Российской Федерации, приобретаемых для осуществления операций по реализации работ (услуг), местом реализации которых в соответствии со статьей 148 Кодекса не признается территория Российской Федерации, за исключением операций, предусмотренных статьей 149 Кодекса.

Применение налога на добавленную стоимость при выполнении работ (оказании услуг) между хозяйствующими субъектами государств - членов Евразийского экономического союза (далее - ЕАЭС) осуществляется в соответствии с Протоколом.

Порядок определения места реализации работ (услуг) установлен пунктом 29 Протокола.

Вместе с тем, на основании положений пунктов 1 и 28 Протокола взимание налога на добавленную стоимость при выполнении работ (оказании услуг) производится в соответствии с налоговым законодательством государства - члена ЕАЭС, территория которого признается местом реализации работ (услуг).

Учитывая изложенное, суммы налога на добавленную стоимость, предъявленные налогоплательщику при приобретении товаров (работ, услуг) либо уплаченные при ввозе товаров после 1 июля 2019 года, используемых для осуществления операций по выполнению работ (оказанию услуг), местом реализации которых не признается территория Российской Федерации, как в соответствии со статьей 148 Кодекса, так и в соответствии с пунктом 29 Протокола, принимаются к вычету на основании подпункта 3 пункта 2 статьи 171 Кодекса. При этом для целей применения пунктов 4 и 4.1 статьи 170 Кодекса к операциям, подлежащим налогообложению, относятся также операции по реализации работ (услуг), местом реализации которых согласно пункту 29 Протокола не признается территория Российской Федерации.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | Н.А. Кузьмина |

Обзор документа

Отвечая на вопрос об НДС при оказании консультационных услуг хозяйствующим субъектам Казахстана и Белоруссии, местом реализации которых не признается Россия, Минфин разъяснил следующее.

Суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг) либо уплаченные при ввозе товаров после 1 июля 2019 г., используемых для выполнения работ (оказания услуг) за рубежом, принимаются к вычету. При этом к операциям, подлежащим налогообложению, относится также реализация работ (услуг) за пределами России.

Читайте также: