Как перевести активы с одного предприятия на другое не заплатив ндс

Опубликовано: 01.05.2024

Когда владелец успешного бизнеса в результате налоговой проверки получает существенные доначисления, он оказывается перед сложным выбором. Можно поступить так, как предписывает законодательство, — погасить задолженность по налогам. Это прекрасный вариант, но он может негативно сказаться на доходности бизнеса, развитие компании затормозится. Но при этом сохранятся рабочая структура и источник дохода.

Второй вариант — создать новую компанию и сэкономить. Перевести на новую фирму все ликвидные активы, старую бросить или обанкротить. Налоговой в таком случае останутся изнурительные судебные тяжбы по взысканию долга.

Вариант с созданием новой компании кажется более привлекательным. Он позволяет на законных основаниях не гасить накопившуюся задолженность и сохранить доходный бизнес под новым названием. Но давайте разберемся, все ли так просто?

Как не нужно переводить бизнес на новую компанию: пример из практики

Судебная практика подтверждает, что раньше такая стратегия ухода от налогов была результативной, но ситуация изменилась. Суды чаще стали вставать на сторону налоговых органов и признавать перевод бизнеса уклонением от уплаты налогов. Такое решение суда влечет за собой перевод обязанности уплаты налога старой компании на новую, что делает само создание новой компании бессмысленным. На сегодняшний день есть несколько крупных дел, когда новые компании отвечали по долгам предшественников.

Хорошим примером может служить ситуация с бизнесом дистрибьютора ОАО «Вимм-Билль-Данн». ООО «Интеркрос Опт» обязали заплатить более 230 млн рублей задолженности по уплате налогов, но взыскать недоимку так и не успели. Сразу после налоговой проверки общество перестало существовать: деятельность по фактическому адресу прекратилась, а банковские счета заморозились.

Одновременно с прекращением деятельности ООО «Интеркрос Опт» было создано ООО «Интерос». Новое общество подписало соглашения со всеми контрагентами на тех же условиях, которые были у первоначальной компании. Из старой компании в штат новой были набраны практически все сотрудники.

Законодатель установил, что каждое лицо, участвующее в деле, должно доказать обстоятельства, на которые оно ссылается как на основание своих требований и возражений. Это правило возлагает бремя доказывания всех существенных обстоятельств на налоговый орган.

Уполномоченный орган в суде доказал, что обе компании взаимозависимы, и суд взыскал задолженность с новой компании в связи со следующим:

- у старой и новой компаний имеется общий экономический интерес;

- лица, проводившие сделки по переводу имущества и денежных средств (выручки, залога, товаров), взаимозависимы;

- передача бизнеса носит искусственный характер и проведена только в целях перевода той имущественной базы, за счет которой должна была быть исполнена обязанность по уплате налогов.

- Новая компания располагалась по тому же адресу и занимала те же площади, что и старая. Все специалисты уволились из ликвидированной компании и перешли на работу в новую. По старым номерам телефонов и адресам электронных почтовых ящиков отвечали сотрудники новой компании. Всего вышеуказанного в совокупности хватило ИФНС для того, чтобы доказать законность своих требований.

В описываемом случае передача бизнеса осуществлялась договором переуступки. Единственный участник «Интеркрос Опт» за один миллион рублей заключил соглашение с ООО «Интерос». По соглашению участник взял на себя обязанность содействовать заключению между компаниями договора о переуступке занимаемых административных и складских площадей. Также единственный участник «Интеркрос Опт» рекомендовал новую компанию в качестве официального дистрибьютора ОАО «Вимм-Билль-Данн». Контролировал передачу клиентской базы и содействовал перезаключению контрактов со всеми поставщиками и контрагентами, что способствовало переводу всех бизнес-процессов от старой компании на новую.

В этом деле налоговый орган привел убедительные доводы и доказал фиктивность передачи бизнеса, но тяжесть бремени доказывания зависит от каждой конкретной ситуации, что не позволяет говорить о гарантированной успешности ИФНС в подобных спорах.

На что нужно обратить внимание, если вы планируете перевести бизнес на новую фирму

Если разбирать приведенный выше пример, ошибка была допущена в самом начале. Фактически была создана точная копия старой компании с сохранением всех бизнес-процессов. Смена только наименования компании не говорит о создании нового бизнеса.

При создании клона будьте готовы к тому, что ИФНС попытается взыскать с новой компании долги по налогам старой в судебном порядке. Придя за подтверждением собственной правоты в суд, вы рискуете столкнуться с тем, что суды очень изящно трактуют действующее законодательство. Например, признавая перезаключение договоров передачей прав и обязательств по действующим договорам, то есть безвозмездной передачей имущественных прав. Ст. 45 НК РФ как раз и говорит о возможности взыскания налоговых долгов лица, передавшего имущество, с лица, имущество получившего. Кроме того, в пользу позиции налогового органа также сыграют такие обстоятельства, как:

- сходство модели ведения бизнеса;

- сходство контактных данных;

- увольнение сотрудников из старой компании с последующим трудоустройством в новую;

- частичное или полное совпадение состава учредителей старой и новой компании;

- перевод договоров со старой компании на новую (налоговый орган может проверить не только вашу компанию, но и ваших контрагентов).

Всего существует более 20 признаков косвенной аффилированности. Каждый из этих признаков сам по себе не говорит о взаимозависимости, но их совокупность будет оценена судом как фиктивная передача бизнеса и попытка уклониться от уплаты налогов.

Как перевести бизнес и не нажить проблем

Есть множество других историй, когда новые компании избежали ответственности по долгам предшественников. Вот несколько примеров, в которых, несмотря на наличие косвенных признаков, образование новой компании не признается переводом бизнеса.

Два соучредителя решили больше не работать вместе и один из них, продав долю в компании, создал свой бизнес по образу первоначального. Двух конкурентов рассудит и оценит рынок. В этом случае ИФНС не сможет заставить вторую компанию рассчитываться перед бюджетом за долги первой.

Если вы решили купить здание, в котором ранее располагался автосервис, и сделать там свой автосервис, вы тоже можете быть спокойны. Здание изначально было приспособлено для организации подобного вида бизнеса. Организация бизнеса аналогичного по структуре по этому адресу не повлечет претензий налогового органа.

Каждый случай уникален, но во всех уполномоченный орган будет настаивать на том, что вы уклоняетесь от уплаты налогов. Неверная оценка рисков и формальная подготовка операций по переводу ликвидных активов на новую компанию — недопустимы. Это может привести к неоправданно высоким расходам, а в исключительных случаях — даже к потере бизнеса.

Бизнес существует в условиях постоянно ожесточающейся конкуренции на всех рынках России. Работа в сложном климате для бизнеса и динамично меняющемся законодательстве характеризует вас как талантливых лидеров и умных бизнесменов. Не повторяйте ошибки большинства и доверьте защиту интересов вашего бизнеса профессионалам. В любой ситуации есть верное решение. Эксперты КСК групп помогут вам найти его.

Вводная информация

Казалось бы, что может быть проще, если обе фирмы де факто принадлежат одному лицу? Ведь это все равно, что переложить сотовый телефон из правого кармана в левый, или из пиджака в барсетку. Но на деле все не так просто. Ведь де юре каждая из этих организаций самостоятельна. Поэтому просто так взять и передать имущество из компании в другую нельзя. Подобную передачу нужно оформлять какой-то сделкой.

А раз появляется сделка, то появляются и налоги, платить которые при «перекладывании из кармана в карман» очень не хочется. В результате нередко начинается выстраивание каких-то наивных налоговых схем, которые чреваты серьезными штрафами. Как же правильно организовать передачу имущества? Давайте разбираться.

Навсегда или на время, за деньги или без?

Первое, с чем надо определиться, принимая решение о «переброске» имущества, — предполагается ли в дальнейшем возврат этого имущества, или оно будет передано в новую организацию навсегда. Это определяющий вопрос для выбора договора, на основании которого будет происходить передача имущества.

Второй немаловажный вопрос — принципиальна ли именно безвозмездная передача, или возможно (или, может, даже желаемо) перечисление денег в качестве оплаты переданного имущества?

Соответственно по этим двум критериям способы передачи имущества между «своими» можно разделить на четыре категории:

- Навсегда и бесплатно.

- Навсегда, но за деньги.

- Временно и бесплатно.

- Временно и за деньги.

Каждой из этих категорий будет соответствовать свой набор сделок и договоров:

- Навсегда и бесплатно — договор дарения, взнос в имущество организации, взнос в УК.

- Навсегда, но за деньги — договор купли-продажи (по «льготной» цене), взнос в УК.

- Временно и бесплатно — договор ссуды, взнос в УК.

- Временно и за деньги — договор доверительного управления, договор аренды (по «льготной» цене).

Сегодня мы подробно остановимся на первой группе сделок, предполагающих безвозвратную и бесплатную передачу имущества, и подробно разберем первую из них — договор дарения * .

Дарение

На первый взгляд дарение — самый простой и безопасный способ передачи имущества «между своими». Это действительно было бы так, если бы не одно но: дарение в отношениях между коммерческими организациями прямо запрещено подпунктом 4 пункта 1 статьи 575 Гражданского кодекса РФ. (Заметим, что этот запрет в силу пункта 3 статьи 23 ГК РФ распространяется и на индивидуальных предпринимателей, которые тоже не могут дарить друг другу и коммерческим организациям.)

Однако запрет запретом, но у любого руководителя всегда возникает вопрос: каковы будут последствия нарушения этого запрета? Гражданский кодекс тут достаточно строг — подобная сделка ничтожна, то есть подписание договора юридически ничего не значит и никаких обязанностей и прав у сторон такого договора не возникает (ст. 168 ГК РФ).

Однако на практике этим запрещенным способом пользуются достаточно активно, составляя всевозможные договоры «финансирования» или «материального обеспечения текущей деятельности». Дело в том, что требовать применить последствия ничтожности сделки может только заинтересованное лицо (ст. 166 ГК РФ). А если «все свои», то таких «заинтересованных» быть не должно. Налоговая в данном случае может быть «заинтересована», только если передача имущества существенно уменьшила налоги у передающей стороны, что случается все же не так часто.

Мы же, прежде чем сделать окончательный вывод о том, нужно ли применять данный вариант, рассмотрим налогообложение сделки дарения.

Ситуация у передающей стороны

Передача имущества, пусть и безвозмездная, образует объект обложения НДС (абз. 2 пп. 1 п. 1 ст. 146 НК РФ). Налог при этом рассчитывается исходя из рыночной стоимости передаваемого имущества без учета НДС (п. 2 ст. 154 НК РФ). Правильно определить эту рыночную стоимость в данном случае — задача налогоплательщика. Равно как и решить какими документами подтвердить эту стоимость. Мы можем порекомендовать ориентироваться на остаточную стоимость, если это ОС, либо на стоимость закупки, если это иное имущество. Уплаченную сумму НДС в расходах учитывать мы бы не рекомендовали, поскольку пункт 16 статьи 270 Налогового кодекса запрещает включать в расходы налоги, связанные с безвозмездной передачей имущества.

В то же время необходимость уплатить НДС имеет и положительный момент: в связи с тем, что передача имущества в данном случае облагается НДС, восстанавливать налог, принятый к вычету при покупке этого имуществ, не придется.

С точки зрения налога на прибыль дарение не признается реализацией (ст. 39, 249 НК РФ). Поэтому стоимость подаренного имущества в расходах не учитывается (п. 16 ст. 270 НК РФ). По этой же причине не возникает обязанности восстановить амортизационную премию, если по безвозмездному договору передается основное средство. Дело в том, что статья 258 НК РФ содержит такую обязанность только для случаев реализации ОС.

Ситуация у получающей стороны

У получателя «гранта» ситуация зеркальная. Поскольку налог при безвозмездной передаче не предъявляется, то и права на вычет у него не возникает. Даже в тех случаях, когда передающая сторона выписала счет-фактуру. Такой документ, если он получен, в книге покупок не регистрируется (п. 11 Правил ведения книги покупок ** ).

С точки зрения налога на прибыль безвозмездно полученное имущество будет внереализационным доходом, с которого нужно заплатить налог. Доход образуется на дату подписания акта приемки-передачи имущества (п. 2 ст. 248, п. 8 ст. 250, подп. 1 п. 4 ст. 271, п. 2 ст. 273 НК РФ). Оценка полученного имущества производится по правилам пункта 8 статьи 250 НК РФ. А это значит, что она должна быть подтверждена документально или независимым оценщиком и не может быть ниже рыночной (остаточной для ОС).

При этом надо учитывать, что в дальнейшем стоимость этого имущества в расходах учесть не получится, поскольку затрат на его приобретение налогоплательщик не нес, получив его безвозмездно. Исключение здесь составляют только случаи, когда передается основное средство — по нему получатель имеет право начислять амортизацию (п. 5 ст. 270, п. 1 ст. 256 НК РФ; данный вывод подтвержден в письме Минфина России от 28.04.09 № 03-03-06/1/283). Правда, амортизационной премией он воспользоваться не сможет, поскольку это прямо запрещено пунктом 9 статьи 258 НК РФ.

Вывод: дарение — не вариант

Как видим, вариант с дарением получается крайне невыгодным. Подведем итог, перечислив минусы дарения:

- дарение запрещено законодательно;

- нарушение этого запрета делает сделку уязвимой в течение трех лет с момента передачи имущества (таков срок давности по применению последствий ничтожной сделки);

- передающей стороне придется заплатить НДС, который принимающая сторона не сможет принять к вычету;

- принимающая сторона должна будет заплатить налог на прибыль со стоимости полученного;

- принимающая сторона не сможет учесть стоимость полученного имущества в расходах (кроме ОС).

* Об остальных вариантах подробнее расскажем в следующих статьях.

** Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утверждены постановлением Правительства РФ от 02.12.2000 № 914.

«Клерк»

В этой статье мы расскажем вам о ключевых инструментах безналоговой (низконалоговой) передачи имущества в бизнесе. Каждый из них обладает своими характерными особенностями и ограничениями.

Для чего может потребоваться безналоговая передача имущества?

- Для повышения уровня имущественной безопасности. В бизнесе случаются разные ситуации и необходимо обезопасить ключевые активы от посягательств на них третьих лиц (кредиторов, контрагентов, рейдеров и регуляторов). Кроме того, наличие имущества у компании является дополнительным стимулом для налогового органа к проведению ВНП, поскольку с налогоплательщика есть за счет чего взыскать возможные доначисления. Очевидно, что «жизненно важное» для бизнеса имущество не должно находиться в рисковом операционном секторе.

- Для запуска инвестиционного проекта. Новое перспективное направление логичнее начинать с чистого листа, на него не должны распространяться риски и обязательства действующего бизнеса. Кроме того, в реализации инвестпроекта могут участвовать партнеры, не задействованные в вашем основном бизнесе. В этом случае наполнение нового проекта имуществом (в т.ч. деньгами) также должно происходить с максимально выгодными налоговыми последствиями как у передающей, так и у получающей стороны.

- При рефинансировании в группе: перераспределение финансовых потоков между родственными компаниями (субъектами) также требует исключение излишних налоговых обязательств.

Как осуществить безналоговую передачу имущества?

- Вклад в Уставный капитал.

- Вклад в имущество организации (включая «дочерний подарок»), в том числе взнос в имущество в целях увеличения чистых активов.

- Реорганизация в форме выделения.

| Нюансы | Взнос в УК | Взнос в имущество | Взнос в имущество в целях увеличения ЧА | Процедура выделения |

|---|---|---|---|---|

| Организационно-правовая форма компании-получателя имущества | Любая | Любая организация, в которой формируется уставный (складочный) капитал: хозяйственные товарищества и общества, хозяйственное партнерство | Установлено для хозяйственных товариществ и обществ (не применимо к производственному кооперативу, хозяйственному партнерству) | Любая |

| Размер долей/акций передающей стороны в уставном капитале компании-получателя | Любой | Более 50% (в случае с «дочерним подарком» доля владения материнской компании также должна превышать 50%) | Любой | Любой |

| Изменяется ли размер доли передающей стороны в УК | Да | Нет | Нет | Нет |

| Нужен ли оценщик для передачи имущества | Да | Не обязательно | Не обязательно | Не обязательно |

| Налоговые обязательства | Для организаций на ОСН: нет налога на прибыль передающая сторона обязана восстановить НДС, принимающая - может принять к вычету (при условии применения ОСН) | Для организаций на ОСН: нет налога на прибыль передающая сторона должна восстановить НДС, принимающая сторона не может принять к вычету | Для организаций на ОСН: нет налога на прибыль передающая сторона должна восстановить НДС, принимающая сторона не может принять к вычету | Для организаций на ОСН: нет налога на прибыль у реорганизуемой компании нет обязанности начислить НДС или его восстановить. Принимающая сторона также не обязана восстанавливать НДС |

| Ограничения по объекту передачи | Денежные средства, ценные бумаги, имущество, имущественные и иные права, имеющие денежную оценку | Имущество: по ст.41 ГК это вещи, деньги, ценные бумаги, имущественные права (ст.129 ГК РФ) | Имущество, имущественные и неимущественные права, в том числе право требования уплаты долга | Денежные средства, ценные бумаги, имущество, имущественные и иные права, имеющие денежную оценку |

Вклад в Уставный капитал

Это наиболее известный способ предоставления компании ее участниками имущества и имущественных прав. Участник любой коммерческой организации (АО, ООО и др.) может внести вклад в Уставный капитал (УК), причем как на стадии регистрации компании, так и в процессе ее деятельности.

Кроме того, вклад в Уставный капитал ООО может сделать и третье лицо при вступлении в состав участников общества. В акционерном обществе третье лицо может приобрести акции при допэмиссии, - это и будет являться взносом в УК. В счет оплаты уставного капитала могут быть внесены деньги, ценные бумаги, иное имущество или имущественные права.

Налоговые последствия

Вклад в уставный капитал коммерческой организации освобождается от налога на прибыль (пп. 3 п. 1 ст. 251 НК). Что касается НДС, то в ситуации, когда доля в УК оплачивается имуществом, передающая сторона на ОСН обязана восстановить ранее принятый к вычету НДС (п. 3 статьи 170 НК РФ) в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки (в отношении основных средств и нематериальных активов).

Однако принимающая сторона, если она также на общей системе налогообложения, учитывает ту же сумму налога в составе вычетов после принятия имущества на учет (п. 8 статьи 172, п. 11 статьи 171 НК РФ). В итоге сохраняется баланс уплаченных и принятых к вычету сумм НДС, что фактически означает отсутствие налоговых последствий взноса имущества в уставный капитал для собственника бизнеса.

Естественно, если мы вносим вклад в УК коммерческой организации на специальном налоговом режиме, учесть НДС в составе расходов не получится.

Дополнительные затраты

Для передачи имущества в уставный капитал закон требует провести независимую денежную оценку его стоимости (п. 2 ст. 66.2 Гражданского кодекса).

Гарантированный размер ответственности юридического лица по его обязательствам перед кредиторами равен величине уставного капитала. Также большой УК может сделать компанию привлекательной для недобросовестных третьих лиц (например, рейдеров).

Однако участник вправе делать вклад в УК в размере, превышающем номинальную стоимость его доли. Например, для оплаты доли в уставном капитале в ООО в 10 тысяч рублей участник вполне может внести, например, 15 млн рублей. При этом величина номинальной стоимости его доли составит 10 000 рублей. Именно так и будет указано в ЕГРЮЛ. И данный взнос (в том числе, в части превышения реального размера вклада над номинальной стоимостью доли) не включается в налогооблагаемую базу принимающей стороны (абз. 3 пп. 1 п. 3 ст. 170, п. 11 ст. 171, п. 8 ст. 172 НК; пп. 3 п. 1 ст. 251 НК).

Налоговые последствия при последующей продаже доли или выходе из общества

Важно не только предоставить компании имущество без налогов, но и учесть затраты на его приобретение или создание при дальнейшем отчуждении доли в обществе.

В таком случае возникнет доход (от продажи доли, в виде действительной стоимости доли при выходе из ООО или в виде имущества, оставшегося после ликвидации), уменьшить который в целях налогообложения можно:

- при продаже доли - на расходы, связанные с ее приобретением (для юридических лиц - пп. 2.1 п. 1 ст. 268 НК РФ, для физических лиц - пп. 2 п. 2 ст. 220 НК РФ);

- при выходе - на сумму вклада в уставный капитал (пп. 4 п.1 ст. 251 НК РФ для юридических лиц, пп. 2 п.2 ст. 220 НК РФ для физических лиц);

- при ликвидации - на сумму фактически оплаченной стоимости доли (п. 2 ст. 277 НК РФ для юридических лиц, пп. 2 п.2 ст. 220 НК РФ для физических лиц).

Вклад в имущество (ст. 66.1 ГК РФ, ст.27 ФЗ «Об ООО») без увеличения уставного капитала

Если устав принимающей стороны не содержит исключений из правила, то вклад в имущство возможен только деньгами и только пропорционально всеми участниками (акционерами). В ООО решение о вкладе в имущество принимается не менее, чем 2/3 голосов.

В Налоговом кодексе предусмотрены два льготных механизма, которые позволяют освобождать безвозмездные по своей сути вклады от налогообложения:

- взнос в имущество по пп. 11 п. 1 ст. 251 НК РФ;

- взнос в имущество в целях увеличения чистых активов по пп. 3.4 п. 1 ст. 251 НК РФ.

1) Взнос в имущество по пп. 11 п. 1 ст. 251 НК. Особенности:

- доля участия передающей (принимающей) стороны в уставном капитале принимающей (передающей) стороны должна составлять более 50%;

- переданное имущество (за исключением денежных средств) не может никому быть передано в течение года с момента получения (в том числе, в аренду), иначе налоговая льгота (пп. 11 п. 1 ст. 251 НК РФ) теряется. Это ограничение необходимо учитывать, если трансформация бизнеса предполагает многоступенчатую схему консолидации имущества (возможно, в такой ситуации подойдет взнос в имущество в целях увеличения чистых активов по пп. 3.4 п. 1 ст. 251 НК, подробнее далее);

- не происходит увеличения уставного капитала общества.

«Дочерний подарок»

2) Вклад в имущество в целях увеличения чистых активов (ЧА) по пп. 3.4 п. 1 ст. 251 НК РФ.

- передать имущество, имущественные и неимущественные права может любой участник общества: юридическое или физическое лицо независимо от размера доли в уставном капитале;

- также при вкладе в ЧА отсутствуют какие-либо ограничения в последующем распоряжении имуществом в течение года с момента передачи;

- передаваться может имущество, а также имущественные и неимущественные права (включая права требования по займу, прощение долга и др.), имеющие денежную оценку;

- однако сделать вклад в целях увеличения ЧА может только участник/акционер (невозможен «дочерний подарок»);

- применим только к хозяйственным товариществам и обществам (АО, ООО и др., но не применим к производственным кооперативам, хозяйственным партнерствам);

- не происходит увеличения уставного капитала общества.

Риски и ограничения

Если доля вкладывающегося участника меньше 50%, необходимо указать, что передача происходит в целях увеличения чистых активов. Чтобы была корреспонденция именно с пп. 3.4 п. 1 ст. 251 НК РФ для налогового органа.

Налоговые последствия взноса в имущество (пп. 11 и пп. 3.4 п. 1 ст. 251 НК)

Налог на прибыль.

Полученное имущество не облагается на налогом на прибыль, ни единым налогом по УСН.

Аналогично в соответствии с пп. 11 п.1 ст. 251 Налогового кодекса РФ при определении налоговой базы по налогу на прибыль не учитываются доходы в виде имущества, полученного российской организацией безвозмездно от материнской или дочерней компании, а также участкика - физичеккого лица (при условии участия в уставном капитале получающей или передающей стороны более чем 50%). При этом полученное имущество не признается доходом для целей налогообложения только в том случае, если в течение года со дня его получения указанное имущество (за исключением денежных средств) не передается третьим лицам.

В случае, если взнос в имущество осуществляется организацией на ОСН и передается имущество, то «мама» должна восстановить НДС с остаточной стоимости имущества. При этом восстановленный налог на добавленную стоимость можно включить в расходы. А принимающая сторона не сможет принять НДС к вычету, поскольку не уплачивала деньги за это имущество (помним, что вклад в имущество является разновидностью безвозмездной передачи). Поэтому вклад в имущество больше подходит для передачи денежных средств.

К сожалению, юридическое лицо не сможет без налоговых последствий по пп. 11 п. 1 ст. 251 НК сделать взнос в имущество «упрощенца» - доля в его уставном капитале не может превышать 25%, иначе утратится право на применение УСН. Однако взнос в имущество «упрощенца» можно сделать по пп. 3.4 п. 1 ст. 251 НК.

При выбытии амортизируемого имущества в связи с тем, что организация внесла его в качестве вклада в имущество, в составе расходов передающей стороны не нужно отражать ни списание его остаточной стоимости, ни затраты, связанные с передачей.

Реорганизация в форме выделения

При выделении образуется второе юридическое лицо, которое не является правопреемником реорганизованной организации в части ее налоговых обязательств, за исключением случаев, когда налоговый орган докажет, что единственной целью выделения было уклонение от погашения задолженности перед бюджетом (п. 8 ст. 50 НК).

Налоговые последствия

Налог на прибыль

Выделение подразумевает «отпочкование» от старой компании новой компании. Имущество передается по передаточному акту и его стоимость не является расходом у старого юридического лица и не является доходом у новой компании. То есть нет никаких последствий по налогу на прибыль.

Передача имущества в рамках выделения не является реализацией. У компании на ОСН нет обязанности начислить НДС или его восстановить (п. 8 ст. 162.1, п. 3 ст. 170 НК РФ). Новая компания не может принять НДС к вычету, но и НДС платить не обязана.

При этом выделяемая компания может применять сразу с момента своего создания любой режим налогообложения (прежде всего УСН): таким образом мы можем выделить имущество на «упрощенца».

Кто может стать участником выделяемой компании?

При процедуре выделения из ООО участниками нового юрлица могут стать:

- реорганизуемая компания;

- участники реорганизуемой компании в том же составе и в тех же пропорциях;

- часть участников реорганизуемой компании (в других пропорциях) или иные третьи лица. Главное условие, чтобы это третье лицо самостоятельно оплатило уставный капитал в 10 тысяч рублей.

Кроме того, разрешены смешанные реорганизации в форме выделения, когда можно из АО выделить ООО или наоборот.

Выделение должно осуществляться в строгом соответствии с принципом справедливого распределения прав и обязанностей между старым и новым юридическим лицом. Это значит, что:

- активы выделяемой компании должны быть уравновешены пассивами. Иными словами, нельзя передать основные средства без передачи задолженности по кредитам, с помощью которых эти основные средства были приобретены. Если старая компания имеет большой объем кредиторской задолженности, то справедливо передать в выделяемую компанию часть такой задолженности, связанной с передаваемым имуществом;

- выделение должно отвечать критериям концепции деловой цели (перевод части активов для организации нового направления деятельности, реструктуризация бизнеса с целью создания на базе бывших подразделений нескольких самостоятельных бизнес-единиц и т.п.).

Выделение с присоединением

Документы оформляются сначала на выделение компании, ей по передаточному акту передаются часть активов и пассивов реорганизуемого общества, которые затем, присоединяются к балансу другого юрлица («Общество 2» на схеме выше). Важный нюанс, который необходимо соблюсти в данном случае: наличие деловой цели, которой, конечно, которой не может быть налоговая оптимизация.

Безусловно, реальную жизнь не всегда можно «впихнуть» в рамки вышеописанных способов передачи имущества. Вариантов консолидации имущества великое множество, чаще всего они представляют собой комбинации безналоговых и низконалоговых способов перераспределения имущества, набор которых всегда уникален.

Перевод компании или ее части на новое юридическое лицо обусловлен разными причинами. Это могут быть смена учредителей, реорганизация деятельности и даже попытка уйти от проверок и налогов. Рассказываем, как провести процедуру правильно, ничего не забыть и что делать со старым ООО.

Есть два основных пути перехода. В первом случае старая компания ликвидируется, во втором - остается существовать. Подходы при этом будут разными

Персонал

Лучше начать переход с предупреждения сотрудников о грядущих изменениях. Проведите собрание и объясните людям суть вопроса: мол, с нашей компанией в ближайшее время произойдут такие-то и такие-то изменения. По сути для вас поменяется только название, и через год вы и не вспомните о переводе. Единственное неудобство - право на отпуск появится у вас только через полгода работы в новой организации. Но не переживайте: вы получите денежную компенсацию за неиспользованный отпуск в старой компании.

После собрания работникам нужно раздать уведомления о переводе и получить их письменное согласие. Перед этим между собой должны договориться старый и новый работодатели - два директора. Договариваются тоже в письменной форме: прежний директор пишет письмо-просьбу новому, а тот отвечает согласием.

Далее работники пишут заявление об увольнении в порядке перевода. Основанием будет пункт 5 статьи 77 Трудового кодекса РФ. Это же основание указывается и в приказе об увольнении, а также трудовой книжке.

После этого сотрудники должны написать на имя нового руководителя заявления о приеме на работу - также в порядке перевода из одной компании в другую. Новоиспеченный работодатель должен рассмотреть их в течение 30 дней. Это по закону. На деле все делается одной датой - никому не нужно, чтобы у людей прерывался трудовой стаж. В отделе кадров новой компании делается запись о приеме на работу на основании п 5 ст 77 ТК РФ - переводом.

Если компания не ликвидируется, а реорганизуется, с сотрудниками будет проще и увольнять их необязательно. С работников берется письменное согласие на работу в фирме после реорганизации. После этого к действующим трудовым договорам заключаются дополнительные соглашения, а в трудовых книжках персонала делается запись о реорганизации юридического лица. Никаких увольнений и приемов на работу.

Мы уже писали, что бывший работодатель должен оплатить неиспользованный отпуск сотрудникам, уволенным в порядке перевода. Если штат большой, то может получиться нехилая сумма денег, которую нужно выплатить единовременно. Поэтому можно пойти на небольшую хитрость. Предложите сотрудникам взять небольшие отпуска за свой счет - административные. Многие планировали отпуск по графику, поэтому не откажутся. В целом люди останутся при своих деньгах, а вы получите возможность сократить издержки.

Поставщики товаров и другие контрагенты

Сразу после того, как новое юридическое лицо будет зарегистрировано в госреестре, нужно заняться договорами. Их придется переписать на новую организацию. В новых документах поменяется все: ФИО директора, банковские реквизиты и другая информация: ИНН, ОГРН (ОГРНИП), юридический адрес. Эти данные отражаются в новых договорах.

Банковский счет

В личном кабинете банка сразу создайте шаблоны важных платежей, заполните список контрагентов с реквизитами и прочей информацией. Подключите все необходимые дополнительные функции - зарплатный проект, валютный контроль и так далее. Сделайте заявку на выпуск бизнес-карты, привязанной к счету.

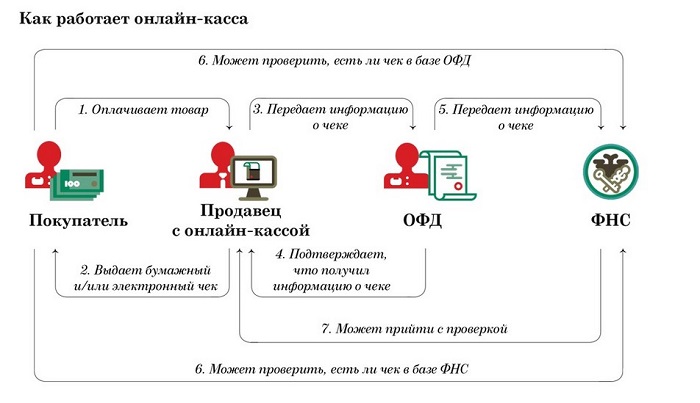

Онлайн-касса

При смене юридического лица контрольно-кассовую технику придется перерегистрировать. Старый владелец снимает устройство с учета в налоговой и продает новому хозяину. Тот, в свою очередь, ставит кассовый аппарат на учет уже самостоятельно. Процесс точь-в-точь похож на перерегистрацию автомобиля. Как и в случае с покупкой автотранспортного средства, продавец и покупатель должны заключить договор купли-продажи. Он будет служить основанием для постановки на учет в налоговой.

Вся работа делается через личный кабинет ИП или юрлица на сайте ФНС - также, как и при первичной регистрации. Нужна электронная подпись и все данные о новом предпринимателе.

Само собой, договор с оператором фискальных данных (ОФД) также придется заключать по-новой. Процедура ничем не отличается от стандартной. Нет никакой разницы, впервые заключается соглашение или из-за смены юридического лица - все тоже самое.

А вот фискальный регистратор придется поменять на новый. Он оформлен на старую компанию и переоформить его на нового владельца нельзя. Поэтому приготовьте минимум 6 тысяч рублей для покупки накопителя. Столько стоит устройство, рассчитанное на 13 месяцев работы.

Что делать с имуществом

Чтобы избежать проблем с налоговой, нужно грамотно перевести основные средства, принадлежащие старому юрлицу, в собственность нового хозяина. Если прежняя организация будет ликвидирована, то адекватный вариант один - продажа.

Не хотите платить налог на прибыль - продавайте активы по ценам, по которым оборудование числится на остаточном балансе. Продадите дороже, чем купили - заплатите в бюджет налог с разницы в стоимости. Передачу денег за активы лучше оформить договором займа.

В случае, когда старое юрлицо никуда не девается, а продолжает работать, основные средства можно передать бесплатно, в рамках процедуры реорганизации. Налоговая в этом случае не придерется.

Что делать со старым юрлицом, если деятельность вести не планируется

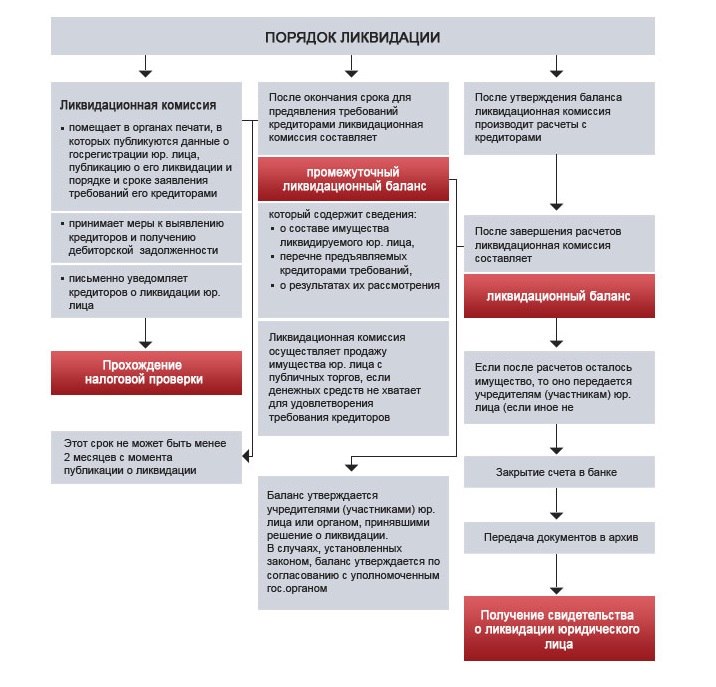

Вариант 1. Ликвидировать

Подходит в тех случаях, когда деятельность организации с точки зрения налоговой была безупречна. Все дело в том, что при ликвидации очень возможна выездная проверка. Необязательно, что это произойдет, на ФНС имеет полное право ее провести. Об этом прямо говорит Налоговый кодекс в п 11 статьи 77.

Выездная налоговая проверка - не единственная сложность закрытия ООО. Это довольно хлопотная процедура в целом. Она включает в себя:

- собрание учредителей. По результатам собрания принимается решение о ликвидации. Оформляется в виде протокола собрания с подписями всех учредителей;

- инвентаризация. Составляется список ликвидных активов с указанием остаточной стоимости;

- создание ликвидационной комиссии. Тоже оформляется протоколом с указанием председателя и членов комиссии. О создании нужно уведомить налоговую службу;

- письменное уведомление всех кредиторов;

- размещение решения о ликвидации в СМИ. После того, как публикация появится, кредиторам дается не меньше двух месяцев на выставление требований;

- составление промежуточного баланса;

- составление ликвидационного баланса. Очевидно, что для безпроблемной ликвидации он должен быть положительным;

- выполнение требований кредиторов;

- ликвидация ООО.

Прямая ликвидация - долгое и муторное занятие. Процесс может занять несколько месяцев. Хотите быстрее - рассмотрите следующий вариант.

Вариант 2. Продать

В отличие от ИП, юридическое лицо можно запросто продать, причем со всеми потрохами: имуществом, сотрудниками и даже долгами. Самое главное - найти покупателя. Продажа юрлица не самая сложная процедура, однако здесь есть подводные камни и вот какого плана. Обратимся к примеру.

Наш знакомый бизнесмен решил продать убыточное ООО. Выходов у него было два: продажа или банкротство - он выбрал продажу. Разместил объявление на “Авито” и стал ждать покупателей. Нашлись они быстро.

В одно прекрасное утро зазвонил телефон. На той стороне провода он услышал голос с сильным кавказским акцентом. Голос сообщил о желании купить ООО. Была назначена встреча, на которую покупатель приехал уже с новым директором. По его виду было понятно, что это подставное лицо и вообще не при делах.

Тогда наш знакомый не обратил на это внимания, а зря. Так или иначе, сделка была совершена. прошло 2 года и человек и думать перестал о продаже, с головой погрузившись в другой проект, а в один прекрасный день был вызван в отдел по борьбе с экономическими преступлениями повесткой.

Там он встретился с горе-директором - его тоже вызвали в ОБЭП. На парне не было лица - его уже обрадовали нерадужными перспективами. А произошло вот что. На купленное ООО новые учредители оформили покупку строительной техники в лизинг. Сумма составляла - не много не мало - 8 миллионов рублей. По данным полицейских, техника была вывезена в одну из кавказских республик, где ее успешно распродали по запчастям. Там же терялся след учредителей и бухгалтера.

Сумма в 8 миллионов повисла на директоре - он оказался крайним. Парень получил 2 года условно. К нашему знакомому претензий не было, но нервов ему потрепали изрядно - по этому делу он ходил в ОБЭП несколько месяцев. Поэтому продавая ООО будьте внимательны.

Вариант 3. Обанкротить

Не самая быстрая и приятная процедура. Для того, чтобы банкротство прошло без вопросов со стороны налоговой, она действительно должна быть убыточной и не иметь возможности расплатиться с кредиторами. При проверке налоговики будут пытаться доказать обратное. И если выяснится, что перед банкротством все активы были переоформлены на другое юрлицо - проблем не избежать. Отвечать, возможно, придется обоим компаниям.

Вообще любые действия с компаниями - будь то реорганизация, слияние или продажа, вызывают повышенное внимание со стороны налоговых органов и других контролирующих инстанций. Именно поэтому мы не советуем создавать новое ООО и переводить на него бизнес в случае возникновения проблемных ситуаций. Налоговики обратятся в суд и без проблем докажут, что все затевалось ради ухода от налогов. И тогда помимо самих платежей в бюджет придется заплатить еще и приличные штрафы, а если речь идет о крупных суммах, вообще может дойти до уголовного дела.

Поэтому советуем вам соблюдать закон и ликвидировать юрлицо по всем правилам. Да, это долго, сложно и муторно. Зато после завершения процедуры никаких вопросов к вам не будет.

Не советуем прибегать к услугам посредников и сомнительных юристов. Вычислить их просто: объявление услуги будет примерно такого формата: “Ликвидация ИП и ООО. Поможем ЗАКОННО закрыть ООО, в том числе с долгами. Без банкротства. Гарантия. ”

Восклицательных знаков может быть чуть больше или чуть меньше, но общий фон объявления понятен. Это все из разряда: “Законное списание кредитов”, “Верну права за деньги” или “Законное освобождение от армии”.

Мы не говорим, что все эти фирмы обязательно вас надуют, но процент мошенников в этой сфере услуг очень велик. Поэтому будьте внимательны. И удачи в продвижении!

В этой статье мы расскажем вам о ключевых инструментах безналоговой (низконалоговой) передачи имущества в бизнесе. Каждый из них обладает своими характерными особенностями и ограничениями.

Для чего может потребоваться безналоговая передача имущества? Смена собственника имущества путем заключения договора купли-продажи признается реализацией и влечет необходимость уплаты НДС и налога на прибыль (при применении общей системы налогообложения). В том случае, если имущество передается в единой группе компаний, возникновение налоговых обязательств крайне нежелательно: по сути, имущество осталось в собственности того же бенефициара, а налоги уплатить надо. Кроме того, безналоговая передача (смена собственника) имущества в группе может потребоваться:

Для повышения уровня имущественной безопасности. Очевидно, что «жизненно важное» для бизнеса имущество не должно находиться в операционном секторе.

Для запуска инвестиционного проекта. Новое перспективное направление логичнее начинать с чистого листа, на него не должны распространяться риски и обязательства действующего бизнеса. Кроме того, в реализации инвестпроекта могут участвовать партнеры, не задействованные в вашем основном бизнесе. В этом случае наполнение нового проекта имуществом (в т.ч. деньгами) также должно происходить с максимально выгодными налоговыми последствиями как у передающей, так и у получающей стороны.

При рефинансировании в группе: перераспределение финансовых потоков между родственными компаниями (субъектами) также требует исключение излишних налоговых обязательств.

Как осуществить безналоговую передачу имущества?

Вклады в имущество на основании под.3.7 и подп.11 п.1 ст.251 НК РФ, в том числе «дочерний подарок»

Ключевые моменты мы зафиксировали для вас в отдельной таблице.

Для организаций на ОСН:

Для организаций на ОСН:

Для организаций на ОСН:

Вклад в Уставный капитал

Это наиболее известный способ предоставления компании ее участниками имущества и имущественных прав. Участник любой коммерческой организации (АО, ООО и др.) может внести вклад в Уставный капитал (УК), причем как на стадии регистрации компании, так и в процессе ее деятельности.

Кроме того, вклад в Уставный капитал ООО может сделать и третье лицо при вступлении в состав участников общества. В акционерном обществе третье лицо может приобрести акции при допэмиссии, - это и будет являться взносом в УК. В счет оплаты уставного капитала могут быть внесены деньги, ценные бумаги, иное имущество или имущественные права.

Вклад в уставный капитал коммерческой организации освобождается от налога на прибыль (пп. 3 п. 1 ст. 251 НК). Что касается НДС, то в ситуации, когда доля в УК оплачивается имуществом, передающая сторона на ОСН обязана восстановить ранее принятый к вычету НДС (п. 3 статьи 170 НК РФ) в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки (в отношении основных средств и нематериальных активов).

Однако принимающая сторона, если она также на общей системе налогообложения, учитывает ту же сумму налога в составе вычетов после принятия имущества на учет (п. 8 статьи 172, п. 11 статьи 171 НК РФ). В итоге сохраняется баланс уплаченных и принятых к вычету сумм НДС, что фактически означает отсутствие налоговых последствий взноса имущества в уставный капитал для собственника бизнеса.

Естественно, если мы вносим вклад в УК коммерческой организации на специальном налоговом режиме, учесть НДС в составе расходов не получится.

Для передачи имущества в уставный капитал закон требует провести независимую денежную оценку его стоимости (п. 2 ст. 66.2 Гражданского кодекса).

Гарантированный размер ответственности юридического лица по его обязательствам перед кредиторами равен величине уставного капитала. Также большой УК может сделать компанию привлекательной для недобросовестных третьих лиц (например, рейдеров).

Однако участник вправе делать вклад в УК в размере, превышающем номинальную стоимость его доли. Например, для оплаты доли в уставном капитале в ООО в 10 тысяч рублей участник вполне может внести, например, 15 млн рублей. При этом величина номинальной стоимости его доли составит 10 000 рублей. Именно так и будет указано в ЕГРЮЛ. И данный взнос (в том числе, в части превышения реального размера вклада над номинальной стоимостью доли) не включается в налогооблагаемую базу принимающей стороны (абз. 3 пп. 1 п. 3 ст. 170, п. 11 ст. 171, п. 8 ст. 172 НК; пп. 3 п. 1 ст. 251 НК).

Подробнее можно прочитать тут.

Налоговые последствия при последующей продаже доли или выходе из общества

Важно не только предоставить компании имущество без налогов, но и учесть затраты на его приобретение или создание при дальнейшем отчуждении доли в обществе.

В таком случае возникнет доход (от продажи доли, в виде действительной стоимости доли при выходе из ООО или в виде имущества, оставшегося после ликвидации), уменьшить который в целях налогообложения можно:

при продаже доли - на расходы, связанные с ее приобретением (для юридических лиц - пп. 2.1 п. 1 ст. 268 НК РФ, для физических лиц - пп. 2 п. 2 ст. 220 НК РФ);

при выходе - на сумму вклада в уставный капитал (пп. 4 п.1 ст. 251 НК РФ для юридических лиц, пп. 2 п.2 ст. 220 НК РФ для физических лиц);

при ликвидации - на сумму фактически оплаченной стоимости доли (п. 2 ст. 277 НК РФ для юридических лиц, пп. 2 п.2 ст. 220 НК РФ для физических лиц).

В случае, если собственник внес в УК общества вклад, превышающий номинальную стоимость его доли, полученный при продаже (выходе, ликвидации) доход также можно будет уменьшить на сумму расходов по приобретению доли в полном объеме. Если оплата была имуществом - на сумму расходов на приобретение имущества.

Если же Вы или ваша организация непрерывно владеет долями/ акциями в компании более 5 лет на праве собственности, то вся сумма дохода от продажи таких долей / акций будет:

освобождаться от НДФЛ для физических лиц (п.17.2. ст. 217 НК РФ);

облагаться налоговой ставкой 0 % по налогу на прибыль для юридических лиц (ст. 284.2. НК РФ).

Вклад в имущество без увеличения уставного капитала (ст.66.1 ГК РФ, ст.27 ФЗ «Об ООО», ст.32.2 ФЗ «Об АО»)

Предполагает безвозмездную передачу участником (акционером) своей компании неких благ (денежные средства, доли (акции) в других юридических лицах, недвижимое имущество и т.п.). При этом уставный капитал не увеличивается, номинальный размер долей участников не меняется.

Если устав принимающей стороны не содержит исключений из правила, то вклад в имущство возможен только деньгами и только пропорционально всеми участниками (акционерами). В ООО решение о вкладе в имущество принимается не менее, чем 2/3 голосов.

В Налоговом кодексе предусмотрены два льготных механизма, которые позволяют освобождать безвозмездные по своей сути вклады от налогообложения:

Безвозмездная передача имущества на основании подп.11 п.1 ст.251 НК РФ;

Вклад в имущество хозяйственного общества или товарищества от своего участника или акционера (пп. 3.7 п. 1 ст. 251 НК).

Кратко обозначим их особенности.

Безвозмездная передача имущества по пп. 11 п. 1 ст. 251 НК РФ:

- доля участия передающей (принимающей) стороны в уставном капитале принимающей (передающей) стороны должна составлять более 50% и более;

Важно! До 23.11.2020 размер доли передающей стороны должен был составлять более 50%. Таким образом, по вкладам, сделанным до 23.11.2020, действовали более строгие ограничения, а у двух участников не могло быть одновременно "более 50%" в уставном капитале;

- с 23.11.2020 передать можно не только имущество, но и имущественные права. Примечательно, что в соответствии с недавними изменениями в Гражданском кодексе РФ, безналичные денежные средства считаются именно имущественными правами. Таким образом, до 23.11.2020 сделать безналоговый вклад в имущество в безналичной форме по этому основанию было невозможно.

- переданные имущество и имущественные права (за исключением денежных средств) не могут никому быть переданы в течение года с момента получения (в том числе, в аренду), иначе налоговая льгота (пп. 11 п. 1 ст. 251 НК РФ) теряется. Это ограничение необходимо учитывать, если трансформация бизнеса предполагает многоступенчатую схему консолидации имущества (возможно, в такой ситуации подойдет вклад в имущество по пп. 3.7 п. 1 ст. 251 НК, подробнее далее).

Собственники компании должны оформить соответствующее решение о внесении вклада (вкладов) в имущество организации. Вклад в имущество могут осуществлять не все участники (или не пропорционально долям участия), если такая возможность закреплена в Уставе. Порядок принятия решения о внесении вкладов в имущество организации также может быть детально проработан в корпоративном договоре.

Косвенная доля участия

Подп.11 п.1 ст.251 НК РФ дает возможность сделать вклад в имущество не только от непосредственного участника, но и от лица, имеющего косвенную долю участия через промежуточную компанию. Чтобы вклад освобождался от налогообложения, доля косвенного участия также должна быть не менее 50 %.

Чтобы посчитать долю косвенного участия, необходимо умножить доли прямого участия в каждой организации по цепочке владения. Например:

В этом случае, доля косвенного участия Участника в Организации № 3 составит 63 %. Соответственно, он может напрямую, минуя промежуточную Организацию, передать денежные средства, иное имущество или имущественные права. Если речь идет о недвижимости, это дает экономию времени на проведение регистрационных мероприятий и соблюдение корпоративных процедур.

Подробно правила определния доли косвенного участия прописаны в п.3 ст. 105.2 Налогового кодекса РФ.

При этом по пп. 11 п. 1 ст. 251 НК внести вклад в имущество может не только материнская компания. Возможна обратная ситуация - «дочка» передает имущество «маме» (так называемый «Дочерний подарок»). И даже «бабушке» - с учетом правил о косвенном участии.

Вклад в имущество хозяйственного общества или товарищества от своего участника или акционера по подп. 3.7. п. 1 ст. 251 НК РФ:

передать имущество, имущественные и неимущественные права может любой участник общества: юридическое или физическое лицо независимо от размера доли в уставном капитале;

также при вкладе в имущество отсутствуют какие-либо ограничения в последующем распоряжении имуществом в течение года с момента передачи;

передаваться может имущество, а также имущественные и неимущественные права, имеющие денежную оценку;

однако сделать вклад в имущество может только участник/акционер (не действуют правила о косвенном участии);

применим только к хозяйственным товариществам и обществам (АО, ООО и др., но не применим к производственным кооперативам, хозяйственным партнерствам).

Важно! Вклад в имущество, в отличие от вклада в уставный капитал, нельзя учесть в составе расходов на приобретение доли при получении последующего дохода (при ее продаже, при выходе из общества или его ликвидации).

Налоговые последствия вклада в имущество по НДС

В случае, если вклад в имущество осуществляется организацией на ОСН и передается имущество, то «мама» должна восстановить НДС с остаточной стоимости имущества. При этом восстановленный налог на добавленную стоимость можно включить в расходы. А принимающая сторона не сможет принять НДС к вычету, поскольку не уплачивала деньги за это имущество (помним, что вклад в имущество является разновидностью безвозмездной передачи). Поэтому вклад в имущество больше подходит для передачи денежных средств.

Реорганизация в форме выделения

Реорганизация в форме выделения (ст. 57 ГК; п. 8 ст. 50 НК РФ) - самый универсальный способ передачи имущества, не имеющий организационно-правовых ограничений (применим как к АО, ООО, так и к товариществам и партнерствам).

При выделении образуется второе юридическое лицо, которое не является правопреемником реорганизованной организации в части ее налоговых обязательств, за исключением случаев, когда налоговый орган докажет, что единственной целью выделения было уклонение от погашения задолженности перед бюджетом (п. 8 ст. 50 НК).

Налог на прибыль

Выделение подразумевает «отпочкование» от старой компании новой компании. Имущество передается по передаточному акту и его стоимость не является расходом у старого юридического лица и не является доходом у новой компании. То есть нет никаких последствий по налогу на прибыль.

Передача имущества в рамках выделения не является реализацией, у компании на ОСН нет обязанности начислить НДС.

Если правопреемник перейдет на ЕНВД или УСН, то он обязан восстановить НДС, ранее принятый к вычету реорганизованной организацией, пропорционально остаточной (балансовой) стоимости.П.3.1 ст.170 НК РФ Данная обязанность действует с 2020 года.

Кто может стать участником выделяемой компании?

При процедуре выделения из ООО участниками нового юрлица могут стать:

участники реорганизуемой компании в том же составе и в тех же пропорциях;

часть участников реорганизуемой компании (в других пропорциях) или иные третьи лица.

Главное условие, чтобы это третье лицо самостоятельно оплатило уставный капитал, хотя бы в минимальном размере в 10 тысяч рублей.

В случае с акционерным обществом при выделении возможны только первые два варианта. Либо новая компания становится 100% «дочкой» реорганизуемой, либо участниками выделенной компании становятся те же самые акционеры в тех же пропорциях.

Кроме того, разрешены смешанные реорганизации в форме выделения, когда можно из АО выделить ООО или наоборот.

Выделение должно осуществляться в строгом соответствии с принципом справедливого распределения прав и обязанностей между старым и новым юридическим лицом. Это значит, что:

- активы выделяемой компании должны быть уравновешены пассивами. Иными словами, нельзя передать основные средства без передачи задолженности по кредитам, с помощью которых эти основные средства были приобретены. Если старая компания имеет большой объем кредиторской задолженности, то справедливо передать в выделяемую компанию часть такой задолженности, связанной с передаваемым имуществом;

- выделение должно отвечать критериям концепции деловой цели (перевод части активов для организации нового направления деятельности, реструктуризация бизнеса с целью создания на базе бывших подразделений нескольких самостоятельных бизнес-единиц и т.п.).

При выделении передача имущества и/или обязательств новой организации происходит по передаточному акту.

Выделение с присоединением

В рамках одной реорганизации закон позволяет объединить сразу две процедуры (ст. 57 Гражданского кодекса РФ): выделение и присоединение, что позволяет значительно сэкономить время и затраты на реорганизацию. Сначала происходит выделение, затем присоединение. Промежуточное общество, возникающее в результате выделения, носит виртуальный характер, так как используется исключительно для передачи активов и обязательств к присоединяющему обществу. Период существования данного юрлица законом не определен, но можно говорить о том, что он стремится к нулю.

Документы оформляются сначала на выделение компании. Ей по передаточному акту передается часть активов и пассивов реорганизуемого общества, которые затем присоединяются к балансу другого юрлица ( «Общество 2» на схеме выше).

Безусловно, реальную жизнь не всегда можно «впихнуть» в рамки вышеописанных способов передачи имущества. Вариантов консолидации имущества великое множество, чаще всего они представляют собой комбинацию безналоговых и низконалоговых способов перераспределения имущества, набор которых всегда уникален.

База других инструментов для бизнеса и комплексные разработки Центра taxCOACH - на семинаре "ОСТАТЬСЯ В ЖИВЫХ-2021" в Екатеринбурге, 10-12 декабря.

Читайте также: