Ос 15 с ндс или без ндс

Опубликовано: 08.05.2024

Составление акта по форме ОС-15 происходит в тех случаях, когда поступившее на склад предприятия какое-либо оборудование, независимо от его типа, наименования, назначения и прочих параметров, передается в монтаж. Чаще всего акт востребован в различного рода строительных организациях, имеющих дело со сложным технологическим оборудованием и техникой.

Порядок передачи в монтаж

Схема, по которой в организациях происходит приемка пришедшего от поставщика оборудования, приборов и техники примерно одинакова.

- Сначала объект поступает на склад, где проверяется,

- Затем передается в монтаж,

- После проведения сборочных и наладочных работ, если в их процессе не выявляется никаких изъянов и неисправностей, он приходуется и ставится на учет в качестве основного средства.

Акт ОС-15 составляется на втором этапе этой многоступенчатой процедуры, а именно после приемки, непосредственно в момент передачи на монтаж и тестирование.

Кто монтирует и проверяет оборудование

Для проверки нового оборудования могут привлекаться как штатные работники предприятия, при том условии, что они обладают достаточным уровнем квалификации, знаний и навыков, так и сторонние эксперты и представители специализированных организаций.

Если в процессе их работы выясниться, что оборудование имеет какие-то неисправности, то оно подлежит возврату или списанию, а если таковых не обнаружится, объект признается годным к последующей эксплуатации.

Основные моменты по составлению и оформлению акта

На сегодняшний день организации и предприятия при передаче оборудования в монтаж для оформления этой процедуры могут выбрать один из двух способов:

- либо составить акт в произвольном виде,

- либо использовать унифицированный образец, рекомендуемый к применению.

Второй вариант хорош тем, что при заполнении шаблона не нужно ломать голову над структурой и содержанием документа, все необходимые пункты в него уже внесены.

В числе прочего здесь указываются

- все организации, имеющие отношение к пришедшему оборудованию: производитель, поставщик, транспортировщик, покупатель, заказчик, монтажное предприятие и пр.,

- их реквизиты,

- сведения о самом оборудовании,

- информация об ответственных лицах,

- в качестве основания в акт вписывается ссылка на подрядный договор.

Акт можно заполнять как от руки (только шариковой ручкой, ни в коем случае не карандашом), так и на компьютере.

Составлять его нужно в двух экземплярах,

При необходимости можно сделать и дополнительные копии акта.

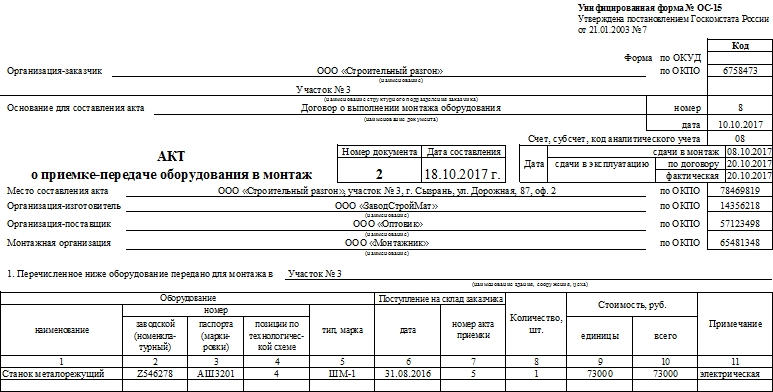

Образец оформления акта о приеме-передаче оборудования в монтаж

Акт имеет две стороны.

- На лицевую сначала вписывается название компании-заказчика с указанием кода ОКПО, а также структурного подразделения, которое приняло оборудование к монтажу.

- Затем указывается основание для формирования данного документа (здесь дается ссылка на договор с внесением его номера и даты составления).

- Ниже пишется номер самого акта и дата его написания. Слева указывается код аналитического учета и даты: сдачи объекта в монтаж и сдачи в эксплуатацию (как должно быть по договору и как получилось фактически).

- Далее указывается место составления акта (не просто населенный пункт как в большинстве документов, а полный адрес предприятия), затем вносятся названия изготовителя, поставщика и монтажной организации (напротив всех этих строк в таблице слева нужно поставить их коды ОКПО).

- После этого указывается структурное отделение (цех, участок), которое приняло объект к монтажу.

Ниже идет таблица, в которую следует внести подробную информацию об оборудовании:

- его наименование,

- номера (заводской и по паспорту),

- позицию по технологической схеме,

- тип или марку,

- дату поступления объекта на склад заказчика,

- номер акта приемки,

- количество и стоимость в рублях за единицу и «всего».

Если есть какие-то дополнительные сведения, их нужно указать в последнем столбике таблицы.

На обратной стороне акта следует заполнить:

- соответствует ли поступившие оборудование чертежу или проектной документации,

- его комплектность,

- выявленные неисправности, брак и дефекты,

- отметка о пригодности данного оборудования к дальнейшему применению.

После этого документ визируется представителями компании-заказчика, монтажной организации и материально-ответственным лицом, которое принимает оборудование на хранение.

После подписания акта ответственность за качество и сохранность оборудования переходит к исполнителю монтажных работ.

Заверять акт печатями не обязательно, т.к. сейчас юридические лица имеют полное право не применять в своей деятельности штемпельные изделия (если только иное не прописано в их локальных нормативно-правовых документах).

Налоговые вычеты – это суммы, на которые можно уменьшить налог, начисленный к уплате в бюджет. В большинстве случаев это те суммы НДС, которые поставщики указали в счетах-фактурах на товары (работы, услуги), приобретенные фирмой. Подробнее об этом читайте в нашей статье, подготовленной экспертами Бератора.

Чтобы принять к вычету НДС, предъявленный поставщиками основных средств и нематериальных активов, должны быть выполнены условия, перечисленные в статье 172 Налогового кодекса.

Условия для получения налогового вычета

Первое условие. Купленные товары (работы, услуги), имущественные права должны быть приобретены для осуществления производственной деятельности или иных операций, облагаемых НДС, либо для перепродажи.

Второе условие. Купленные ценности должны быть приобретены на территории РФ и приняты к учету, то есть, оприходованы на балансе фирмы.

Третье условие. Покупатель (заказчик) должен иметь документы, подтверждающие право на вычет. Прежде всего, это счет-фактура, выставленный поставщиком в соответствии с пунктом 3 статьи 168 Налогового кодекса. Кроме того, НДС должен быть выделен отдельной строкой в первичных документах (в накладных, актах выполненных работ и оказанных услуг, платежных поручениях и т. п.).

Какой счет выбрать: счет 01 или счет 08?

Согласно правилам бухгалтерского учета первоначальную стоимость приобретенных фирмой основных средств (нематериальных активов), как правило, сначала формируют на счете 08 «Вложения во внеоборотные активы». И лишь после того, как объект введен в эксплуатацию, эту сумму переносят на счет 01 «Основные средства» (04 «Нематериальные активы»).

Финансисты и налоговики настаивают, чтобы НДС, уплаченный при покупке основного средства, не требующего монтажа, был принят к вычету только после ввода его в эксплуатацию, то есть отражения на счете 01 (письма Минфина РФ от 24 января 2013 г. № 03-07-11/19, от 16 августа 2012 г. № 03-07-11/303, от 2 августа 2010 г. № 03-07-11/330, ФНС России от 5 апреля 2005 г. № 03-1-03/530/8@).

Так, в письме Минфина России от 24 января 2013 года № 03-07-11/19 указано, что «…суммы налога на добавленную стоимость, предъявленные продавцами при приобретении основных средств, подлежат вычету после принятия их на учет в качестве основных средств».

Некоторые суды согласны с тем, что право на вычет НДС у фирмы возникает только после ввода объектов в эксплуатацию (постановления ФАС Московского округа от 22 февраля 2012 г. № А40-56010/11-91-242 и ФАС Поволжского округа от 30 сентября 2010 г. № А12-24919/2009).

Однако в Налоговом кодексе не сказано, на каком счете должно быть принято к учету основное средство: 01 «Основные средства» или 08 «Вложения во внеоборотные активы».

Это подтвердил и Высший Арбитражный Суд России.

Судьи ВАС заявили, что для вычета НДС не важно, на каком счете отражено основное средство – 01 или 08. И вычет НДС по приобретенному основному средству при отражении его на счете 08 правомерен (Определение ВАС России от 3 марта 2009 г. № ВАС-1795/09).

Руководствуясь выводами высших арбитров, большинство федеральных судов не поддерживают позицию контролеров (постановления ФАС Северо-Западного округа от 27 января 2012 г. № А56-10457/2011, ФАС Московского округа от 15 сентября 2011 г. № А40-113023/09-126-735, ФАС Уральского округа от 24 августа 2011 г. № Ф09-5226/11).

Значит, фирмы, ссылаясь на упомянутые судебные решения, могут претендовать на вычет НДС до отражения основного средства на счете 01. Однако, такую позицию, скорее всего, придется отстаивать в суде.

А вот в письме от 16 июля 2012 года № 03-07-11/185 Минфин России сделал совершенно противоположный вывод, но в отношении НДС-вычетов по объектам недвижимости. Суммы НДС, предъявленные по объектам недвижимости, которые приобретены с целью их дальнейшей реконструкции и использования в деятельности, облагаемой НДС, принимаются к вычету в момент принятия их на учет на счете 08.

Дело в том, что к такому заключению финансисты пришли, основываясь на положениях пункта 6 статьи 171 Налогового кодекса, в котором прописан порядок применения вычетов по товарам, приобретенным для выполнения строительно-монтажных работ. В этом письме Минфин рассматривает объект недвижимости, купленный с целью реконструкции, не как объект основных средств, а как товар, приобретенный для выполнения строительно-монтажных работ.

Изменила свою точку зрения в этом вопросе и ФНС. В письме от 20 марта 2015 года № ГД-4-3/4428@ налоговики разрешили заявлять вычет НДС до окончания капитального строительства объекта по мере предъявления подрядчиком счетов фактур, актов выполненных работ по форме № КС-2 и отражения этапов выполненных работ на счете 08. Аргументировали свою позицию контролеры следующим образом.

Чтобы принять НДС к вычету, организация должна выполнить определенные условия, предусмотренные пунктом 1 статьи 172 Налогового кодекса. Она их выполнила.

А поскольку все эти условия организацией были выполнены, она имеет право принять к вычету НДС по строительно-монтажным работам после отражения их в учете на счете 08 «Вложения во внеоборотные активы» на основании надлежаще оформленных счетов-фактур и первичных документов.

Подача документов на госрегистрацию

И еще один важный момент. Ранее налоговые инспекторы пытались увязать принятие к вычету НДС с подачей документов на государственную регистрацию недвижимости.

Однако решения арбитражных судов последних лет не разделяют позицию налоговиков. Например, Президиум ВАС РФ в своем постановлении от 25 сентября 2007 года № 829/07 сделал вывод, что факт государственной регистрации недвижимости никак не влияет на вычет НДС. После этого налоговики в письме от 29 декабря 2007 года № 19-11/125602 поддержали позицию высших судей. Они указали, что при приобретении объекта недвижимости в качестве основного средства НДС можно принять к вычету в налоговом периоде, в котором одновременно выполнены следующие условия:

· объект принят на учет в качестве основного средства;

· на данный объект оформлен счет-фактура.

Что касается НДС по оборудованию, требующему монтажа, то после отражения его на счете 07 налог принимают к вычету в полном объеме.

Разъяснения Минфина только подтверждают правомерность применения такого вычета (см. письма Минфина РФ от 23 июля 2012 г. № 03-07-08/211, от 27 августа 2010 г. № 03-07-08/250, от 29 января 2010 г. № 03-07-08/20 и от 21 июня 2007 г. № 03-07-10/10).

Если при покупке основных средств фирма несет дополнительные расходы (по доставке, установке, монтажу и т. п.), то суммы НДС, уплаченные по таким расходам, также могут быть приняты к вычету.

Налоговый вычет частями

По правилам пункта 1.1 статьи 172 Налогового кодекса вычеты НДС могут быть заявлены в нескольких налоговых периодах в пределах трех лет после принятия на учет приобретенных товаров (работ, услуг).

Согласно позиции Минфина России, изложенной в письме от 18 мая 2015 года № 03-07-Рз/28263, принятие к вычету НДС на основании одного счета-фактуры частями в разных кварталах не противоречит Налоговому кодексу. Однако при покупке основных средств, оборудования к установке и нематериальных активов это делать нельзя.

Арбитражный суд Поволжского округа не согласился с таким утверждением. Судьи отметили, что по смыслу положений статей 171 и 172 Налогового кодекса право налогоплательщика на применение вычетов не ограничено пределами какого-либо налогового периода, а также объемами вычетов в конкретном квартале.

Ранее аналогичное мнение выразил ФАС Московского округа от 12 февраля 2013 г. по делу № А40-86961/11-107-371. Арбитры тогда указали, что Налоговый кодекс не содержит никаких ограничений по выбору периода, в который может быть включена в состав вычетов сумма НДС. Также законодательством не запрещено включать в состав вычетов часть суммы НДС по счету-фактуре, то есть разбивать на несколько периодов.

На наш взгляд, если организация заявит вычет НДС по объекту ОС частями в разных кварталах, это, безусловно, приведет к разногласиям со стороны налоговиков. Поскольку поверяющие будут ссылаться на позицию Минфина. Но учитывая выводы арбитражных судов, ее шансы отстоять свою точку зрения в суде довольно велики.

Лучшее решение для бухгалтера

Бератор - это электронное издание, которое найдет лучшее решение для любой бухгалтерской задачи. По каждой конкретной теме есть все необходимое: подробный алгоритм действий и проводки, примеры из практики реальных компаний и образцы заполнения документов. Начать работу с Бератором для Windows

Услуги

Предприятие на ОСНО продает основное средство, бывшее в эксплуатации.

Вопрос

При заполнении Акта ОС-1 в разделе 1 1. «Сведения о состоянии объекта основных средств на дату передачи» в графе 8 «Стоимость приобретения (Договорная стоимость) руб.» продавец должен указать стоимость с учетом НДС или без учета НДС?

Ответ специалиста

Приобретенный объект недвижимости (здание, сооружение, помещение и т.п.) принимается к бухгалтерскому учету в качестве объекта основных средств по первоначальной стоимости, которой признается сумма фактических затрат организации на его приобретение (п. п. 5, 7, 8 ПБУ 6/01)

Путеводитель по сделкам. Купля-продажа недвижимости (здания, сооружения, помещения, объекта незавершенного строительства). Покупатель

7. Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

8. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Приказ Минфина России от 30.03.2001 N 26н (ред. от 16.05.2016) "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01"

Как учесть продажу ОС

При продаже основного средства оформляют документ о передаче объекта: акт, накладную или другой документ, предусмотренный договором. После того, как вы внесете в бухгалтерскую программу данные о продаже ОС, она сама составит акт ОС-1 и сделает отметку о выбытии объекта в инвентарной карточке ОС-6 (п. 81 Методических указаний по учету ОС).

Восстанавливать НДС при продаже ОС не надо. Начислите налог с договорной стоимости ОС и выставьте счет-фактуру.

В разделе I проставляются сведения об объекте основных средств на основании акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) по форме N ОС-1. В частности, в графе 8 раздела I следует указать остаточную стоимость приобретенного объекта (при приобретении объекта основных средств, бывшего в эксплуатации, - по данным продавца), которая ранее была отражена в графе 7 раздела I акта о приеме-передаче объекта основных средств (форма N ОС-1). В графе 1 раздела II проставляется первоначальная стоимость объекта на дату его принятия к бухгалтерскому учету (из графы 1 раздела II акта по форме N ОС-1), а в графе 2 раздела II - срок полезного использования основного средства в данной организации (из графы 2 раздела II акта по форме N ОС-1).

«Основные средства: справочник», Межуева Т.Н., «ГроссМедиа», «РОСБУХ», 2018,

Заметим, что унифицированные формы Актов о приеме-передаче объектов основных средств не содержат граф для занесения данных о договорной стоимости передаваемых объектов ОС. Так, в Акте по форме N ОС-1 графа 8 разд. 1 относится к данным об объекте ОС у передающей стороны, соответственно, там формально должна указываться договорная стоимость объекта, оплаченная при его приобретении передающей стороной. Графа 1 разд. 2 предназначена для занесения данных о первоначальной стоимости объекта ОС, которая формируется не только из договорной стоимости, но и из иных затрат.

На наш взгляд, при оформлении актов для объектов ОС, бывших в эксплуатации, целесообразно дополнительно ввести графу "Договорная стоимость объекта основных средств у организации-получателя" (с указанием в ней отдельной строкой суммы НДС). Такая графа может быть введена в разд. 2 Акта по форме N ОС-1. Это позволит использовать оформленный Акт по форме N ОС-1 в качестве первичного учетного документа, на основании которого отражается стоимость приобретенного ОС (как для целей бухгалтерского, так и для целей налогового учета), а также соблюсти требование об отражении отдельной строкой суммы НДС (не составляя при этом иных отгрузочных документов) (пп. "д" п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете", п. 4 ст. 168 Налогового кодекса РФ).

Из выше сказанного понимаем, что в графе 8 указывается договорная стоимость ОС без НДС.

Разъяснение дано в рамках услуг «ЛИНИИ КОНСУЛЬТАЦИЙ» бухгалтером-консультантом ООО НТВП «Кедр-Консультант» Петровой Натальей Борисовной в июне 2019 г.

При подготовке ответа использована СПС КонсультантПлюс.

Налоговые вычеты – это суммы, на которые можно уменьшить налог, начисленный к уплате в бюджет. В большинстве случаев это те суммы НДС, которые поставщики указали в счетах-фактурах на товары (работы, услуги), приобретенные фирмой. Подробнее об этом читайте в нашей статье, подготовленной экспертами Бератора.

Чтобы принять к вычету НДС, предъявленный поставщиками основных средств и нематериальных активов, должны быть выполнены условия, перечисленные в статье 172 Налогового кодекса.

Условия для получения налогового вычета

Первое условие. Купленные товары (работы, услуги), имущественные права должны быть приобретены для осуществления производственной деятельности или иных операций, облагаемых НДС, либо для перепродажи.

Второе условие. Купленные ценности должны быть приобретены на территории РФ и приняты к учету, то есть, оприходованы на балансе фирмы.

Третье условие. Покупатель (заказчик) должен иметь документы, подтверждающие право на вычет. Прежде всего, это счет-фактура, выставленный поставщиком в соответствии с пунктом 3 статьи 168 Налогового кодекса. Кроме того, НДС должен быть выделен отдельной строкой в первичных документах (в накладных, актах выполненных работ и оказанных услуг, платежных поручениях и т. п.).

Какой счет выбрать: счет 01 или счет 08?

Согласно правилам бухгалтерского учета первоначальную стоимость приобретенных фирмой основных средств (нематериальных активов), как правило, сначала формируют на счете 08 «Вложения во внеоборотные активы». И лишь после того, как объект введен в эксплуатацию, эту сумму переносят на счет 01 «Основные средства» (04 «Нематериальные активы»).

Финансисты и налоговики настаивают, чтобы НДС, уплаченный при покупке основного средства, не требующего монтажа, был принят к вычету только после ввода его в эксплуатацию, то есть отражения на счете 01 (письма Минфина РФ от 24 января 2013 г. № 03-07-11/19, от 16 августа 2012 г. № 03-07-11/303, от 2 августа 2010 г. № 03-07-11/330, ФНС России от 5 апреля 2005 г. № 03-1-03/530/8@).

Так, в письме Минфина России от 24 января 2013 года № 03-07-11/19 указано, что «…суммы налога на добавленную стоимость, предъявленные продавцами при приобретении основных средств, подлежат вычету после принятия их на учет в качестве основных средств».

Некоторые суды согласны с тем, что право на вычет НДС у фирмы возникает только после ввода объектов в эксплуатацию (постановления ФАС Московского округа от 22 февраля 2012 г. № А40-56010/11-91-242 и ФАС Поволжского округа от 30 сентября 2010 г. № А12-24919/2009).

Однако в Налоговом кодексе не сказано, на каком счете должно быть принято к учету основное средство: 01 «Основные средства» или 08 «Вложения во внеоборотные активы».

Это подтвердил и Высший Арбитражный Суд России.

Судьи ВАС заявили, что для вычета НДС не важно, на каком счете отражено основное средство – 01 или 08. И вычет НДС по приобретенному основному средству при отражении его на счете 08 правомерен (Определение ВАС России от 3 марта 2009 г. № ВАС-1795/09).

Руководствуясь выводами высших арбитров, большинство федеральных судов не поддерживают позицию контролеров (постановления ФАС Северо-Западного округа от 27 января 2012 г. № А56-10457/2011, ФАС Московского округа от 15 сентября 2011 г. № А40-113023/09-126-735, ФАС Уральского округа от 24 августа 2011 г. № Ф09-5226/11).

Значит, фирмы, ссылаясь на упомянутые судебные решения, могут претендовать на вычет НДС до отражения основного средства на счете 01. Однако, такую позицию, скорее всего, придется отстаивать в суде.

А вот в письме от 16 июля 2012 года № 03-07-11/185 Минфин России сделал совершенно противоположный вывод, но в отношении НДС-вычетов по объектам недвижимости. Суммы НДС, предъявленные по объектам недвижимости, которые приобретены с целью их дальнейшей реконструкции и использования в деятельности, облагаемой НДС, принимаются к вычету в момент принятия их на учет на счете 08.

Дело в том, что к такому заключению финансисты пришли, основываясь на положениях пункта 6 статьи 171 Налогового кодекса, в котором прописан порядок применения вычетов по товарам, приобретенным для выполнения строительно-монтажных работ. В этом письме Минфин рассматривает объект недвижимости, купленный с целью реконструкции, не как объект основных средств, а как товар, приобретенный для выполнения строительно-монтажных работ.

Изменила свою точку зрения в этом вопросе и ФНС. В письме от 20 марта 2015 года № ГД-4-3/4428@ налоговики разрешили заявлять вычет НДС до окончания капитального строительства объекта по мере предъявления подрядчиком счетов фактур, актов выполненных работ по форме № КС-2 и отражения этапов выполненных работ на счете 08. Аргументировали свою позицию контролеры следующим образом.

Чтобы принять НДС к вычету, организация должна выполнить определенные условия, предусмотренные пунктом 1 статьи 172 Налогового кодекса. Она их выполнила.

А поскольку все эти условия организацией были выполнены, она имеет право принять к вычету НДС по строительно-монтажным работам после отражения их в учете на счете 08 «Вложения во внеоборотные активы» на основании надлежаще оформленных счетов-фактур и первичных документов.

Подача документов на госрегистрацию

И еще один важный момент. Ранее налоговые инспекторы пытались увязать принятие к вычету НДС с подачей документов на государственную регистрацию недвижимости.

Однако решения арбитражных судов последних лет не разделяют позицию налоговиков. Например, Президиум ВАС РФ в своем постановлении от 25 сентября 2007 года № 829/07 сделал вывод, что факт государственной регистрации недвижимости никак не влияет на вычет НДС. После этого налоговики в письме от 29 декабря 2007 года № 19-11/125602 поддержали позицию высших судей. Они указали, что при приобретении объекта недвижимости в качестве основного средства НДС можно принять к вычету в налоговом периоде, в котором одновременно выполнены следующие условия:

· объект принят на учет в качестве основного средства;

· на данный объект оформлен счет-фактура.

Что касается НДС по оборудованию, требующему монтажа, то после отражения его на счете 07 налог принимают к вычету в полном объеме.

Разъяснения Минфина только подтверждают правомерность применения такого вычета (см. письма Минфина РФ от 23 июля 2012 г. № 03-07-08/211, от 27 августа 2010 г. № 03-07-08/250, от 29 января 2010 г. № 03-07-08/20 и от 21 июня 2007 г. № 03-07-10/10).

Если при покупке основных средств фирма несет дополнительные расходы (по доставке, установке, монтажу и т. п.), то суммы НДС, уплаченные по таким расходам, также могут быть приняты к вычету.

Налоговый вычет частями

По правилам пункта 1.1 статьи 172 Налогового кодекса вычеты НДС могут быть заявлены в нескольких налоговых периодах в пределах трех лет после принятия на учет приобретенных товаров (работ, услуг).

Согласно позиции Минфина России, изложенной в письме от 18 мая 2015 года № 03-07-Рз/28263, принятие к вычету НДС на основании одного счета-фактуры частями в разных кварталах не противоречит Налоговому кодексу. Однако при покупке основных средств, оборудования к установке и нематериальных активов это делать нельзя.

Арбитражный суд Поволжского округа не согласился с таким утверждением. Судьи отметили, что по смыслу положений статей 171 и 172 Налогового кодекса право налогоплательщика на применение вычетов не ограничено пределами какого-либо налогового периода, а также объемами вычетов в конкретном квартале.

Ранее аналогичное мнение выразил ФАС Московского округа от 12 февраля 2013 г. по делу № А40-86961/11-107-371. Арбитры тогда указали, что Налоговый кодекс не содержит никаких ограничений по выбору периода, в который может быть включена в состав вычетов сумма НДС. Также законодательством не запрещено включать в состав вычетов часть суммы НДС по счету-фактуре, то есть разбивать на несколько периодов.

На наш взгляд, если организация заявит вычет НДС по объекту ОС частями в разных кварталах, это, безусловно, приведет к разногласиям со стороны налоговиков. Поскольку поверяющие будут ссылаться на позицию Минфина. Но учитывая выводы арбитражных судов, ее шансы отстоять свою точку зрения в суде довольно велики.

Лучшее решение для бухгалтера

Бератор - это электронное издание, которое найдет лучшее решение для любой бухгалтерской задачи. По каждой конкретной теме есть все необходимое: подробный алгоритм действий и проводки, примеры из практики реальных компаний и образцы заполнения документов. Начать работу с Бератором для Windows

Автор: Галина Кардашян Главный бухгалтер-методолог 1С-WiseAdvice

Автор: Галина Кардашян

Главный бухгалтер-методолог 1С-WiseAdvice

Если организация – плательщик НДС приобретает или создает основные средства, она имеет право на вычет НДС. При продаже или передаче ОС НДС нужно начислить и уплатить в бюджет. И в том, и в другом случае есть свои особенности, расскажем о них в этой статье.

Вычет НДС по приобретенным ОС

Для того чтобы принять к вычету НДС при покупке основных средств, должны соблюдаться следующие условия:

- Основные средства предназначены для деятельности, облагаемой НДС.

- Объекты приняты к бухгалтерскому учету (оформлены соответствующие первичные документы).

- Не прошло 3 года со дня принятия ОС к бухгалтерскому учету.

- Имеется счет-фактура или УПД с выделенной суммой НДС (и при этом не содержат ошибок).

- Организация – плательщик НДС и не использует освобождение от этого налога.

При этом в нормативных документах не оговаривается, на каком именно счете должны учитываться основные средства, чтобы принять налог к вычету.

Поэтому организация может воспользоваться вычетом НДС по приобретенному основному средству уже в тот момент, когда отразила его на счете 08 «Вложения во внеоборотные активы», не дожидаясь перевода на счет 01 «Основные средства». Если раньше налоговики были против такого подхода, то теперь, благодаря положительной судебной практике, их позиция изменилась, и разъяснения чиновников говорят об обратном (письмо Минфина от 11.04.2017 № 03-07-11/21548).

Если оборудование требует монтажа, принять НДС к вычету можно уже при постановке на счет 07 «Оборудование к установке» или 08 «Вложения во внеоборотные активы» (абз. 3 п. 1 ст. 172 НК РФ, письмо Минфина от 16.02.2018 № 03-07-11/9875). НДС по монтажным работам тоже разрешено принимать к вычету (п. 6 ст. 171 НК РФ).

Вычет по основным средствам можно откладывать на срок до трех лет, но нельзя дробить и использовать по частям в разных периодах. В п. 1 ст. 172 НК РФ прямо сказано, что вычет производится в полном объеме. Поэтому, если вы приобрели дорогостоящее оборудование, а реализации было мало, у вас может возникнуть НДС к возмещению.

Если компания не хочет привлекать внимание налоговиков, вычет по основному средству можно перенести на лучшие времена. Клиенты, которые обслуживаются в 1С-WiseAdvice, самостоятельно принимают решение на этот счет. Тем, кто решил возмещаться, мы помогаем возместить налог без проблем, поскольку возмещение НДС – одна из наших ведущих услуг.

Вычет нельзя применять, если:

- организация применяет спецрежим или использует освобождение от НДС;

- основное средство приобретено для деятельности, не облагаемой НДС, или для операций, которые не признаются объектом налогообложения НДС.

В таких случаях уплаченный НДС включают в стоимость основного средства.

Раздельный учет НДС по основным средствам

Если основное средство будет использоваться и в облагаемой, и в необлагаемой деятельности, компании придется вести раздельный учет по НДС и принимать к вычету только часть налога (п. 4 ст. 170 НК РФ). В книге покупок счет-фактуру регистрируют только на сумму вычета.

Если раздельного учета не будет, компания не сможет ни принять НДС к вычету, ни учесть в расходах по налогу на прибыль.

Чтобы узнать, какая сумма налога пойдет на вычет, а какая – на увеличение стоимости товаров и услуг, нужно посчитать пропорцию. Для этого суммы выручки без НДС по облагаемым и необлагаемым операциям за период делят на общую сумму выручки без НДС. При этом, если основное средство поставили на учет в первом или втором месяце квартала, то считать выручку для определения пропорции можно по итогам соответствующего месяца, не дожидаясь окончания квартала (пп. 1 п. 4.1 ст. 170 НК РФ).

Организация купила и приняла к учету компьютер в феврале за 48 000 руб., в том числе НДС 8 000 руб. В учетной политике прописано, что выручку для раздельного учета определяют по итогам месяца. В феврале выручка от необлагаемой деятельности составила 30%, от облагаемой – 70%. НДС в размере 2 400 руб. включат в стоимость компьютера, а 5600 руб. примут к вычету в первом квартале. Счет-фактуру зарегистрируют в книге покупок на сумму 5600 руб.

Методику раздельного учета нужно закрепить в учетной политике компании и прописать:

- субсчета, на которых будут собираться суммы НДС по облагаемым и необлагаемым операциям;

- расчетный период, по итогам которого будет определяться пропорция;

- порядок расчета пропорции;

- поступления, которые не являются выручкой и не учитываются при расчете пропорции;

- формы регистров для раздельного учета и т.д.

Начисление НДС при продаже основных средств

Сумма НДС при продаже ОС зависит от того, как до этого в организации учитывали это основное средство, с НДС или без.

Ситуация 1. Основное средство учитывали без НДС

Такое бывает, когда входящий НДС принимают к вычету или покупают основное средство у неплательщика НДС.

В таких случаях на всю сумму продажи нужно просто начислить 20% НДС.

Ситуация 2. НДС включили в стоимость основного средства

НДС учитывают в стоимости ОС, когда используют его в необлагаемой деятельности.

В таких случаях НДС выделяют с разницы между ценой продажи и остаточной стоимостью ОС.

Организация приобрела оборудование для производства продукции, которая не облагается НДС. На учет оборудование поставили вместе с суммой НДС. Через год оборудование решили продать за 500 000 руб. К этому времени остаточная стоимость оборудования составила 400 000 руб.

НДС с продажи:

(500 000 - 400 000) * 20 / 120 = 16 667 руб.

Если цена продажи равна или меньше остаточной стоимости, то объекта налогообложения нет, и реализация основного средства пройдет без НДС.

Если покупатель предварительно перечисляет аванс за основное средство, в обоих случаях нужно выделить НДС и уплатить в бюджет. После отгрузки эту сумму можно будет принять к вычету.

Как начислить НДС при передаче ОС

При передаче основных средств в уставный капитал НДС начислять не нужно, т.к. это не реализация (пп. 4 п. 3 ст. 39 НК РФ, пп. 1 п. 2 ст. 146 НК РФ). Но при этом, если раньше передающая организация использовала это основное средство в облагаемой деятельности и принимала НДС к вычету, нужно восстановить налог пропорционально остаточной стоимости (пп. 1 п. 3 ст. 170 НК РФ).

Если основное средство изначально покупали для передачи в уставный капитал, НДС к вычету принимать нельзя (пп. 4 п. 2 ст. 170 НК РФ).

Учет НДС по операциям с основными средствами в целом сложнее, чем по обычным товарам и услугам, т.к. нужно учитывать ряд особенностей. Передайте бухгалтерию на аутсорсинг в 1С-WiseAdvice – и у вас не будет проблем ни на этом, ни на других участках учета.

Читайте также: