Как обойти аск ндс 2

Опубликовано: 12.05.2024

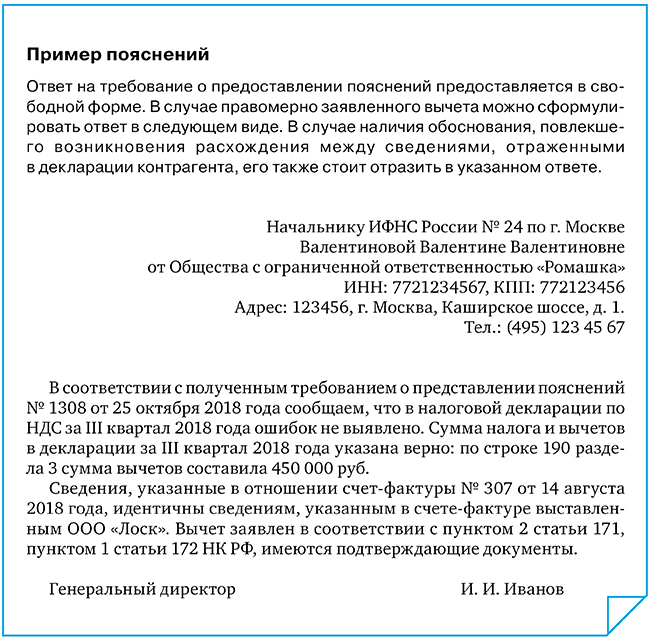

В случае если АСК НДС-2 выявит расхождения в данных, система в автоматическом режиме направит в компанию запрос предоставить пояснения. Мы упоминали об этом в статье «Неслужебные требования». Подробнее о том, как бухгалтеру реагировать на такие письма системы, что и в какой срок ответить, рассказал Артем Даненков, консультант по вопросам бухгалтерского учета и налогообложения ООО «ИК Ю-Софт».

При проведении камеральных налоговых проверок деклараций по НДС налоговыми органами применяется система управления рисками АСК НДС-2. Благодаря программному комплексу в автоматизированном режиме производится сопоставление данных счетов-фактур, отраженных в декларациях контрагентов, на предмет выявления ошибок и расхождений.

В случае выявления неточностей в декларации АСК НДС-2 в автоматическом режиме формирует и направляет налогоплательщику сообщение с требованием представить соответствующие пояснения. Одновременно в требовании формируется таблица «Справочно: код возможной ошибки». Коды ошибок могут быть следующие:

- 1 – плательщик отразил счет-фактуру в декларации, а у контрагента отсутствует запись по этому счету-фактуре;

- 2 – в декларации плательщика расходятся данные книги покупок и книги продаж;

- 3 – в декларации посредника расходятся данные журнала учета выставленных и полученных счетов-фактур;

- 4 – допущена ошибка в конкретной графе книги покупок или книги продаж.

Помимо этого, на основании сведений о деятельности организации, имеющихся у инспекторов, программа отнесет компанию к одной из трех групп риска: высокой, средней или низкой.

Группа риска учитывается при планировании и проведении контрольных мероприятий.

Обратите внимание: пояснения нужно представить в течение пяти рабочих дней со дня получения соответствующего требования.

Если же система выявит несоответствия, которые влекут занижение суммы НДС в бюджет или завышение налога к возмещению, то инспекторы потребуют от компании дополнительно счета-фактуры, первичные и иные документы.

Отдельно остановимся на коде 1, он присваивается, если запись об операции отсутствует в декларации контрагента; деловой партнер не представил декларацию по налогу за аналогичный отчетный период; контрагент подал декларацию с нулевыми показателями; допущенные ошибки не позволяют идентифицировать запись о счете-фактуре и, соответственно, сопоставить ее с данными контрагента.

Ответная реакция

Итак, какие же действия необходимо предпринять налогоплательщику при получении указанного уведомления? После выявления возможных причин появления несоответствий целесообразно связаться с налоговым инспектором, непосредственно проводящим камеральную проверку декларации. В ходе разговора можно уточнить информацию о предоставлении сведений для корректировки документов.

Зачастую компании пренебрегают личным общением с инспектором. Например, многие бухгалтеры говорят, что до инспектора сложно дозвонится. Значительно увеличить шансы связаться с ревизором можно, используя непосредственно телефон отдела камеральных проверок по НДС, номер можно найти на сайте Федеральной налоговой службы www.nalog.ru в разделе «Контакты и обращения», «Список инспекций», «Структура инспекции», «Отделы».

Еще одним неприятным моментом является давление налогового инспектора на компанию с целью предоставления уточненной налоговой декларации со снятым вычетом по НДС. Одним из инструментов такого давления выступает аргумент о возможном начале выездной проверки. В данном случае нужно трезво оценивать ситуацию и не воспринимать дословно слова инспектора. Одного лишь несоответствия между данными деклараций, выявленных в автоматическом режиме АСК НДС-2, недостаточно для включения организации в план выездных проверок. Более того, в каждой инспекции сформирован отдел предпроверочного анализа. В его обязанности входит поиск предприятий, которые целесообразно включить в план выездных проверок, и под словом «целесообразно» здесь следует понимать практически доказанный факт нарушения налогоплательщиком законодательства или совершения налогового правонарушения. Таким образом, доводы инспектора о проведении в отношении организации выездной налоговой проверки зачастую не обоснованы.

Ошибка контрагента

При этом не стоит забывать о своевременном ответе на требование налогового органа, в котором необходимо объяснить причину расхождения в отчетности у налогоплательщика и его контрагента, указать на правомерность принятия НДС к вычету, также можно отразить факт переписки с деловым партнером.

К сожалению, по ряду причин не всегда представляется возможным получить от делового партнера устное или письменное согласие на внесение изменений в отчетность. К примеру, у него имеется ошибка в счете-фактуре, не влияющая на сумму налога к уплате или возмещению из бюджета, при которой у него отсутствует обязанность по предоставлению корректирующей декларации.

Ошибка может указывать еще и на отсутствие счета-фактуры у контрагента по причине неидентичности информации, указанной в счетах-фактурах продавца и покупателя.

Если контрагент не представляет уточненную декларацию, необходимо в том же порядке ответить на требование налогового органа, объяснив причину расхождения данных и указав на правомерность принятия к НДС вычету.

Что ответить ревизорам?

Порядок ответа на требования налоговых органов при выявлении ошибок и несоответствий в представленной декларации зависит от причины уведомления.

Если требование направлено в соответствии с пунктом 3 статьи 88 Налогового кодекса, от компании фактически требуются пояснения, при этом обязанности предоставить подтверждающие документы нет. Однако вы вправе дополнительно предоставить и их, к примеру, счета-фактуры. Зачастую этих бумаг достаточно. Более того, в рамках камеральной проверки ревизоры самостоятельно запрашивают необходимые документы у контрагентов для контроля за соблюдением налогового законодательства.

Компании, на которые возложена обязанность представлять декларацию НДС в электронной форме, направляют пояснения, предусмотренные пунктом 3 статьи 88 НК РФ, в электронной форме через ТКС по установленному формату.

В случае направления требования в соответствии с пунктом 6 или пунктом 8.1 статьи 88 НК РФ помимо предоставления соответствующих пояснений ревизоры запросят счета-фактуры, первичные и иные документы. Пояснения лучше подать в виде реестра подтверждающих документов по форме, которую рекомендует ФНС.

К реестру прикладываются перечень и формы типовых договоров. Если вы подаете пояснения по этой форме, налоговая инспекция будет требовать у вас не все документы по льготе, а только их часть; сколько именно потребуют документов, зависит от степени налогового риска. Риск инспекторы определят с помощью программы АСК НДС-2.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Выявление нарушений, связанных с уклонением от уплаты НДС, требует анализа большого количества документов. Связано это с тем, что нарушители для маскировки своих преступных действий используют большое количество фиктивных и связанных предприятий. В помощь инспекторам налоговая служба запустила АИС АСК НДС. Этот сервис автоматически анализирует поданные налоговые декларации и движение денежных средств с целью обнаружения нарушений.

Рассмотрим подробнее, как работает АСК НДС 2 и в чем отличие этого сервиса от АСК НДС 3 — более продвинутой версии системы.

- АСК НДС: что это за программа

- АСК НДС 2 и АСК НДС 3: в чем отличия

- Как работает система контроля

- Как АСК НДС выявляет налоговые риски

- Налоговый разрыв по НДС

- Сложные налоговые разрывы по НДС и углубленная камеральная проверка

АСК НДС: что это за программа

АИС АСК НДС предназначена для того, чтобы анализировать декларации по налогу на добавленную стоимость, которые сдают субъекты предпринимательства. Она сравнивает уплаченный и предъявленный к возмещению налог и на основе этого сравнения выявляет субъектов предпринимательства, которые незаконно предъявляют НДС к вычету.

Кроме того, АСК НДС 3 обнаруживает признаки уклонения от других видов налогов. Например, с помощью этого сервиса можно выявить компании, которые минимизируют налог на прибыль или уклоняются от его уплаты путем использования фиктивных компаний в качестве контрагентов, оказывающих выдуманные услуги.

АСК НДС 2 и АСК НДС 3: в чем отличие

Первая версия АИС АСК НДС вышла в 2013 году по инициативе Федеральной налоговой службы РФ. Основная цель запуска этой автоматизированной компьютерной системы — предотвращение незаконных действий со стороны плательщиков при начислении НДС и предъявлении налога к вычету (возмещению из бюджета).

Система АСК НДС позволяет без участия налогового инспектора выявить недобросовестные действия плательщика налога.

В 2015 году появилась вторая версия системы. Она стала работать более эффективно, появилась возможность выявлять фиктивные компании, которые используются в схемах возмещения НДС. Она позволила анализировать не только налоговые декларации, но и книги покупок и продаж каждого субъекта предпринимательства в цепочке.

Благодаря АИС АСК НДС можно проследить всю цепочку переводов, не прибегая к кропотливому анализу документов плательщиков.

АСК НДС 3 — это самая новая система автоматизированного контроля денежных средств. Она дает возможность отследить перемещение денег между счетами компаний и физических лиц. Инспектора налоговой службы прогнозируют увеличение эффективности системы на 90% в сравнении с текущим уровнем.

В третьей версии системы реализованы сложные алгоритмы анализа движения денежных средств, благодаря которому можно обнаружить факт уклонения от уплаты НДС и определить сумму доначисления. Кроме того, отслеживание платежа позволяет определить фиктивные субъекты предпринимательства и зависимые компании.

Как работает система контроля

Схема работы системы АСК НДС 3 достаточно проста. Сервис проводит проверку деклараций с помощью особых алгоритмов. После сдачи деклараций АИС проверяет:

- Совпадение сумм, указанных во взаимосвязанных разделах налоговой декларации. Например, при сдаче налоговой отчетности по НДС информация из частей 8 и 9 должна совпадать с информацией из раздела 3;

- Совпадение реквизитов компании, которая сдала отчетность, с реквизитами, указанными у ее контрагентов. То есть суммы в декларации проверяемого субъекта и его контрагента должны быть равными. Проверяется сумма НДС к вычету покупателя и сумма налога к уплате продавца.

- Совпадение сумм НДС, которые указываются плательщиком при составлении платежного поручения. Эту сумму алгоритм считывает и сравнивает с той, что указана в налоговой декларации по НДС.

Выявление нарушений автоматизированной системой в адрес налогоплательщика направляется:

Обратите внимание, если требование было отправлено ошибочно, необходимо в любом случае ответить в ИФНС во избежание санкций вплоть до приостановления операций по расчетному счету.

Как АСК НДС выявляет налоговые риски

При сдаче отчетности сервис автоматически присваивает декларациям разные статусы. Как система АСК НДС 2 распределяет налогоплательщиков? Существует градация из трех уровней:

- Высокий. К нему относятся компании, при проверке которых ранее были выявлены нарушения налогового законодательства. Также в этой категории находятся субъекты предпринимательства, которые платят минимальные суммы налогов. Велика вероятность, что по результатам работы автоматизированной системы будет назначена выездная проверка.

- Средний. В этой категории представлены компании, которые не полностью выполняют налоговые обязательства перед государством.

- Низкий. Здесь представлены субъекты предпринимательства, которые не допускают нарушений и выплачивают налоги в сумме, которая характерна для отрасли и компании.

Декларации, которые сдают компании из 1 и 2 группы, проверяются более тщательно, по ним проводится камеральная проверка в налоговой службе.

Налоговый разрыв по НДС

Основная цель системы АСК НДС — выявление налоговых разрывов. Под этим термином понимают разницу между суммой налога, которую компания должна уплатить и которую фактически уплатила. Благодаря анализу связанных между собой контрагентов система контроля автоматически выявляет сложные ситуации и сообщает о них инспекторам.

С помощью автоматической системы определяются два типа нарушений:

- Разрывы. К ним относятся непредоставление налоговой декларации в установленный законом срок или сдача отчетности с нулевыми показателями. Также система определяет отсутствие аналогичной операции у контрагента (только с уплатой НДС.

- Расхождение между документами контрагентов. Алгоритм определяет факт предъявления к вычету НДС в сумме, которая превышает сумму уплаченного налога в документах контагента.

Если будет обнаружено расхождение, АИС АСК НДС самостоятельно формирует требование и отправляет его в адрес проверяемой компании. Инспектор в этом процессе участия не принимает, что облегчает его работу.

Сложные налоговые разрывы по НДС и углубленная камеральная проверка

Налоговый инспектор включается в работу в том случае, если компания не отреагировала на направленное требование либо система АСК НДС путем анализа сложного дерева связей выявила использование транзитных или фиктивных компаний для маскировки уклонения от уплаты НДС.

Например, компания приобретала ТМЦ не напрямую у фиктивной компании, а через несколько транзитных фирм. При поверхностной проверке эта сделка будет законной, но фактически НДС в бюджет не уплачен. Значит, и предъявлять его к вычету незаконно.

Сложные расхождения обрабатываются вручную инспекторами в ИФНС, где зарегистрирована компания, подавшая неправильную декларацию. Инспектора проводят камеральную проверку для определения фиктивных субъектов и транзитных компаний, а также лица, который получил незаконный доход путем уклонения от уплаты налога или получения возмещения.

Для этого анализируются следующие сведения:

- ФИО руководителя или учредителя, определение факта участия должностного лица в управлении или регистрации большого количества компаний («массовый руководитель»);

- Количество сотрудников, которые работают компании;

- Наличие требования об исключении компании из реестра вследствие того, что оно не работает в соответствии с законодательством РФ;

- Недостоверная информация о должностных лицах или собственниках компании, ее фактическом адресе в реестре юридических лиц;

- Наличие протоколов допросов должностных лиц или участие в управлении компании людей, которым судом запрещено занимать эту должность;

- Количество расчетных счетов и наличие информации о том, что движение денег по ним приостанавливалось по какой-либо причине;

- Налоговая нагрузка и процент налоговых отчислений в сравнении с оборотом компании;

- Наличие задолженностей по уплате налогов и взносов в государственные фонды;

Инспектор может проверить и другую информацию в зависимости от глубины проверки.

«Клерк» Рубрика Оптимизация налогообложения

Материал Михаила Жуховицкого «Налоговая в РФ — это основной продавец незаконно закрытого НДС» собрал большое количество возражений и комментариев, как на странице автора в фейсбуке, так и на «Клерке». На эту публикацию откликнулся даже Сергей Васильев и дал развернутый ответ в статье: «Ситуация с обналом поменялась драматически: как перекрывают каналы».

Михаил проанализировал частые возражения и вопросы на его материал и выложил на своей странице актуальнейший материал о состянии реальной экономики страны. Вроде бы все факты в этом материале банальны и известны каждому, но собранные на одной странице выглядят страшно. Авторская стилистика и орфография сохранены.

— «Рынки то крупные власти закрывают. Активно борются. Вот, Черкизон убрали»

Ответ: Черкизон закрыли. Ровно через три дня началась миграция торговцев с товаром на тогда ещё пустой рынок «Москва» в Люблино. Если что, совладелец Люблинки — правительство Москвы.

Это игры очень больших людей. Даже кланов. Ушел Лужков с командой. Пришел Собянин. Тут же меняется и элита, контролирующая основные рынки. Единственное, что никуда не девается, это серый товар и кэш. Не серого товара на этих рынках нет. Безнала тоже нет.

—"У меня на Даниловском рынке в Москве везде принимают карточку. Миша, ты не прав, говоря о том, что на рынках сплошной нал.«

Ответ: Даниловский рынок — это не рынок. Это магазин с очень большими наценками. Там нет большого товарооборота. Рынки это Люблино, Садовод, Фудсити, Южка, многочисленные строительные рынки. Это те места, где в моменте всегда разгружается десяток фур с товаром. И параллельно загружаются покупатели-оптовики на своих газельках. Рынки, занимающие территорию целого района. Где днем работают десятки тысяч человек. Так вот. Там карточки никто не принимает. Продукты на даниловском рынке появляются с Фудсити. С ценником, умноженным на два. Даниловский — это розница.

— «Коммерсов сажать надо. Налоги не платят. Из-за них социальная нагрузка растет.»

Ответ: Коммерс покупает товар на крупном рынке за кэш. Он видит, что ничего, кроме кэша там нет. С фига ли у него должно возникнуть желание платить кому-то налоги?

Если на центральных точках, откуда оптом реализуется весь товар, сплошной кэш, то и по всей цепочке вниз тоже будет каша. При этом, налоговая и менты щемят только тех, кто внизу. Но желания платить у них от этого точно не прибавится. Страх есть, когда видно, что щемят больших ребят и что спасения нет ни для кого.

— «А карточки то много где принимают! Значит, налоги платят».

Ответ: Если у вас приняли карточку через пос терминал, это не значит, что с этих денег обязательно заплатят налоги. Это значит только то, что сумма окажется на счету юридического лица за минусом 1.6%, которые берет банк за эквайринг. А дальше юридическое лицо либо платит все налоги, либо пошлет их другому юридическому лицу и получит налик.

— «Привет. Отправил денег на нал. Меня кинули. Нал не дали. Что делать? Сумма 1.6 млн»

Ответ: Ничего. Тебе никто не поможет. За такую сумму никто не впишется, ни менты, ни товарищи с другой стороны. На будущее не ставь безнал вперед. Преплати пару процентов, но пусть сначала кашу привезут, пересчитаешь, при них же безнал отправишь.

— «Налоговая ввела АСК НДС 3.0. Все всё платят!»

Ответ: Первыми, кто рассказывает, где в АСК НДС дыры, это сами налоговики. Это их хлеб. Рассказывают не простым смертным, а тем, кто замыкает на себе большие объёмы НДС, который нужно закрыть. Профессиональным участникам рынка. АСК НДС — это просто программа. И есть множество способов её обойти, не только коррупционными путями. Отдельные регионы России прям очень рады принимать НДС со всех других территорий необъятной родины. Там он не платится и теряется. Так хорошо налоговики себя не чувствовали со времен массовых возмещений НДС из бюджета, когда сотрудники ФНС умудрялись покупать целые острова в Эмиратах и замки в Европах. Любая концентрация власти и потока денег в одних руках ведет к адовой коррупции. И решения этой ситуации нет. Т.к. если сделать ещё один гос орган, который будет стеречь налоговиков, то и этих ребят потом купят. И нужен будет кто-то, кто будет стеречь их.

И последнее. В марте того года я писал о китайских рынках и биткоине как о средстве вывода денег из страны.

Что изменилось с того времени? Ничего. Тогда повыступали ЦБшники. Менты немного пошумели. И всё.

Через биток стали торговать ещё больше. Теперь китайцы и вьетнамцы являются основными и единственными скупщиками в Москве. Вся деятельность обменок крипты свелась к тому, чтобы покупать у населения и продавать рыночникам. Фактически, обменки — это пул доверенных продавцов для китаез. Так появилось новое поколение нальщиков, которые работают без налоговой, банков, счетов. У них другие риски. Сделки с криптой весьма опасные Людей часто калечат, иногда убивают. Крипту забирают силой. Просто в новостях о таких случаях не сообщают, ведь обе стороны в тени. Банковский вывод за бугор, конва, медленно, но верно дохнет. Позиции для вывода бабок прочно захватил биток. Сделки теперь происходят под тяжелой охраной, в сильно закрытых местах.

Самые значительные махинации по уходу от уплаты налогов были в системе налога на добавленную стоимость (НДС). В поисках оптимального решения проблемы, еще в 2013 году ФНС внедрила автоматизированную систему контроля за возмещением НДС – АСК НДС. Результаты работы системы впечатлили – при сохранении прежней ставки налога собираемость выросла в несколько раз. В 2015 году был внедрен второй этап системы АСК НДС-2.

Обновленная АСК НДС-2 уже могла автоматически сопоставлять данные поставщиков и покупателей, находить несоответствия и сигнализировать о возможных правонарушениях.

Как работает АСК НДС-2

Работа системы АСК НДС-2 построена на обнаружении налоговых разрывов – расхождений в указании сумм налогов у поставщика и покупателя.

При уплате НДС покупатель из начисленной суммы налога может вычесть «входной» налог на приобретённые товары.

Например, компания «Роза» купила утюги у компании «Ласточка» на сумму 60000 рублей, в том числе НДС 10000 рублей. В последствии компания «Роза» продала утюги уже за 90000 рублей, НДС при этом составит 15000 руб. При уплате НДС «Роза» должна будет внести не 15000 рублей, а всего лишь 5000 рублей, так как «входной» НДС вычитается (15000-10000=5000).

Такая особенность расчета НДС ранее приводила к использованию фирм однодневок, с помощью которых компании пытались минимизировать свои налоги, оформляя «бумажный» НДС.

Однако система АСК НДС-2 способна сопоставлять данные компаний и отслеживать подобные махинации.

Так в приведенном примере при заполнении декларации компания «Ласточка» должна указать, что продала утюги за 600000 рублей, а компания «Роза» в своей декларации, что приобрела утюги за 60000 рублей. Указанные суммы, размер НДС, номера и даты счетов фактур в декларациях двух компаний должны совпасть. Если данные не совпадут, то возникнет расхождение, которое зафиксирует система АСК НДС-2

Расхождение может быть двух видов:

✔ Первый вид – НДС. В этом случае и продавец, и покупатель декларации сдали, но данные в их декларациях отличаются.

✔ Второй вид – Разрыв – возникает в том случае, если один из налогоплательщиков либо не сдал декларацию, либо сдал нулевую декларацию, либо в сданной декларации сведения об операции отсутствуют.

Разрывы могут быть простыми – когда операция проходит при участии двух компаний – покупателя и продавца, а могут быть сложными при участии более двух компаний. При этом АСК НДС-2 сама выстроит дерево связей и поможет определить выгодоприобретателя по НДС.

При обнаружении расхождений АСК НДС-2 отправит поставщику и покупателю автоматические требования пояснений, на которые необходимо ответить в течение 5 дней. Пояснения предоставляются в электронном виде. В случае необходимости налоговая может провести проверку.

СУР. СИСТЕМА СВЕТОФОР

Система управления рисками СУР АСК НДС-2 для определения налоговых рисков использует несколько критериев, в соответствии с которыми делит компании на три группы:

✔ Высокий риск. В программе отражается красным цветом.

✔ Средний риск. В программе отражается желтым цветом.

✔ Низкий риск. В программе отражается зеленым цветом.

В группу с низким риском попадают компании, ведущие реальную финансово-хозяйственную деятельность, своевременно оплачивающие налоги, обладающие необходимыми активами.

В группу с высоким риском определяют компании, которые замечены в уклонении от налогов, а также не имеющие ресурсов для ведения деятельности.

В группу со средним риском попадают компании, которые не вошли ни группу высокого риска ни в группу низкого риска.

Компаниям с высокой степенью риска налоговая уделяет пристальное внимание, проводит дополнительные проверки.

Чтобы не попасть в группу с высокой степенью риска «БУХГАЛТЕРРА» рекомендует проверять своих контрагентов:

— Запрашивать бухгалтерскую отчетность.

— Смотреть отзывы в Интернете.

— Проверять судебную историю.

К сожалению, налоговая не дает официальных сведений о том к какой группе риска может относится ваша компания. Однако попробовать узнать об этом можно у работников налоговой.

Вот уже два с половиной года налоговые органы постоянно совершенствуют систему проведения проверок «АСК НДС-2». На что нужно обратить внимание, чтобы декларация по НДС прошла проверку в этой системе без проблем? Как снизить вероятность доначислений, штрафов, отказов в вычетах и блокировки счетов?

Проверка декларации

Сверяйте данные

В первую очередь ФНС проверяет, сходятся ли в декларации контрольные соотношения. Такая проверка, как правило, встроена в специальные сервисы. Помимо этого, в «АСК НДС-2» информация из декларации сверяется с данными из других деклараций и расчетов этого же налогоплательщика, как за текущий период, так и за предыдущие. Следите, чтобы, к примеру, данные о выручке по налогу на прибыль не расходились с данными о выручке по НДС. Заранее будьте готовы объяснить причины такого расхождения. Например, оно может возникнуть из-за выставления корректировочных счетов-фактур. Также ФНС проверит, сходятся ли данные в вашей декларации с данными контрагентов.

Совет первый

Сверяйте в Контур.НДС+ следующие данные:

- Сведения из книги покупок со сведениями, которые отправляют в налоговую поставщики. В сервис ежеквартально загружают свои книги более 190 тысяч компаний. Новый пользователь сервиса после загрузки данных может сразу начать сверяться со своими контрагентами. Чтобы свериться с поставщиками, которых еще нет в сервисе, их можно пригласить загрузить свои данные — это бесплатно.

- Всю информацию, которая указана в счетах-фактурах. Пользователям видны расхождения по суммам НДС, любые несоответствия и ошибки ручного ввода: несовпадения в дате, номере счета-фактуры, КПП, которые трудно увидеть при «ручной» сверке.

- Составные счета-фактуры из разных отчетных периодов. Часто бывает так, что продавец заявляет о сделке сразу после ее завершения, а покупатель, пользуясь своим правом трехлетней отсрочки на предъявление к вычету, «показывает» ее в другом отчетном периоде — иногда по частям. В сервисе покупатель также может посмотреть, какие сделки он еще не предъявлял к вычету, чтобы не «потерять» их.

Кроме того, в сервисе можно отредактировать счет-фактуру, выгрузить исправленную книгу покупок или продаж и загрузить в систему отчетности.

Оформляйте правильно

Данные декларации сверяются с иными документами, представленными налогоплательщиком или полученными налоговиками во время налоговых проверок, а также в ходе валютного контроля, учета выручки, ведения ЕГРЮЛ и т.д. Кроме того, налоговики имеют доступ к реестру данных ККТ, который с внедрением онлайн-касс становится просто кладезем фискальной информации: инспекторам известна дата, время, место продажи каждого товара и сумма НДС по каждой операции!

Наконец, ФНС активно участвует в межведомственном взаимодействии и использует при камеральных проверках материалы, полученные от правоохранительных и иных органов, от внебюджетных фондов. Налоговики в автоматическом режиме могут сверять данные из декларации с информацией из различных государственных и коммерческих электронных баз (письмо ФНС России от 16.07.2013 № АС-4-2/12705). Сведения могут быть проверены по Единому госреестру недвижимости, базе данных о банковских счетах, об открытии которых налоговики получают извещения, о недействительных паспортах, о лицензиях, о дисквалифицированных руководителях, о среднесписочной численности организации, о доходах ее сотрудников и т.п.

Поэтому, к примеру, организации, у которой нет обособленных подразделений, нужно следить за правильностью оформления счетов-фактур в части указания грузоотправителя и грузополучателя, если поставка ведется не по юридическому адресу компании. И быть готовыми объяснить, почему товар поставляется по адресу, которого нет в ЕГРЮЛ (например, потому что там расположен только арендуемый склад, а оборудованных рабочих мест нет).

Тренды налогового контроля, зоны налогового риска и необоснованная налоговая выгода. Смотрите выступление советника налоговой службы на Контур.Конференции.

Ведите внутреннюю базу

Ведите внутреннюю базу данных о тех документах, которые представлялись в налоговые органы, указывайте их содержание, а также сведения о том, когда и в связи с чем они представлялись. Сверяйтесь с этой базой при подготовке очередных пояснений или документов по требованию налоговиков, чтобы избежать недоразумений, когда вы даете совершенно иное объяснение одного и того же факта или расхождения в декларации по сравнению с тем, что вы давали в прошлых периодах.

О системе управления рисками

Системы управления рисками были заложены в 2015 году. В этот период были предприняты шаги, направленные на автоматизированное отслеживание всей «цепочки» прохождения НДС от производителя до конечного покупателя. Тогда были внесены изменения в НК РФ, которые расширили как круг лиц, так и перечень НДС-документов, которые представляются в налоговые органы на регулярной основе. Кроме того, налоговикам было предоставлено право требовать дополнительные документы, если обнаружатся расхождения между данными налогоплательщика и третьих лиц.

Также была создана специальная Межрегиональная инспекция ФНС по камеральному контролю, в задачи которой вошло проведение сравнительного и перекрестного анализа сведений об операциях, указанных в налоговых декларациях по НДС с целью выявления «разрывов цепочки» НДС, а также налогоплательщиков, злоупотребляющих правом на вычет НДС. Наконец, тогда же началась пилотная эксплуатация первого варианта АСК НДС (Приказ ФНС России от 14.08.2015 № СА-7-15/358@).

Управление уровнями риска

Система управления рисками «СУР АСК НДС-2» автоматически на основании имеющихся сведений распределяет налогоплательщиков на три группы налогового риска: высокий, средний, низкий (письмо ФНС России от 03.06.2016 № ЕД-4-15/9933@):

- Низкий налоговый риск присваивается налогоплательщикам, которые ведут реальную финансово-хозяйственную деятельность, своевременно и в полном объеме исполняют свои налоговые обязательства перед бюджетом, обладают соответствующими ресурсами (активами), а их деятельность может быть проверена плановым выездным налоговым контролем.

- Значок «высокий налоговый риск» получают организации, не обладающие, по данным ФНС России, достаточными ресурсами (активами) для ведения соответствующей деятельности, не исполняющие свои налоговые обязательства или исполняющие их в минимальном размере. Эти факты являются признаками организации, используемой для получения необоснованной налоговой выгоды.

- Всех остальных налогоплательщиков СУР относит к группе среднего налогового риска.

Операциям, в которых участвуют организации с высоким уровнем налогового риска, уделяется особое внимание, чтобы не допустить возмещения НДС недобросовестными налогоплательщиками. Если факт недобросовестности вскроется после получения вычета, то может оказаться, что взыскать его уже нельзя, так как компания либо неплатежеспособна, либо ликвидирована. «АСК НДС-2» строит «дерево связей», с помощью которого отслеживается цепочка движения НДС и выявляется реальная роль каждой компании в этой цепочке.

Есть ряд фактов, которые служат для налоговиков сигналом того, что сделка может быть направлена на неправомерное изъятие НДС из бюджета (письма ФНС России от 03.08.2016 № ГД-4-14/14127@ и от 03.08.2016 № ГД-4-14/14126@):

- физлицо, которое действует от имени юрлица без доверенности (в том числе от имени управляющей организации), дисквалифицировано, и срок дисквалификации еще не истек;

- имеется информация о смерти физлица, которое может действовать от имени юрлица без доверенности;

- лицо, которое имеет право без доверенности действовать от имени юрлица, выступает в качестве такового более чем в пяти юрлицах;

- участники юрлица являются таковыми более чем в 10 юрлицах;

- адрес юрлица, указанный в ЕГРЮЛ, является адресом более чем 10 юрлиц;

- управляющая организация является таковой более чем в 20 юрлицах.

Как только в «дереве связей» мелькает такая компания, инспекторы берут и ее, и ее контрагентов «на карандаш». После чего начинается детальное изучение совершенных операций по всей цепочке от ближайших контрагентов к более отдаленным для того, чтобы найти реального выгодоприобретателя от операции по незаконному возмещению НДС или уклонению от его уплаты. А значит, основная задача налогоплательщика — избежать систематического попадания подобных контрагентов в собственные сделки.

Взгляните на свою отчетность глазами ФНС. Сервис сверяет и проверяет данные по принципам системы ФНС «АСК НДС-2»

Проверка контрагентов

Чтобы снизить риски, проверяйте контрагентов по открытым базам данных: ЕГРЮЛ, ЕГРН, данные о паспортах, о дисквалификации и т.п. Тем более что это можно делать буквально «на лету», используя специальные сервисы.

Не пренебрегайте коммерческими базами данных и картотеками о компаниях, которые позволяют строить некое подобие «дерева связей» между компаниями, руководителями и участниками. Это позволяет провести более глубокий анализ деятельности своих контрагентов: установить количество компаний, зарегистрированных по адресу контрагента, увидеть, в каких еще компаниях «засветился» директор и учредители, посмотреть активы и пассивы компаний и т.д. Эта информация позволит отсечь неблагонадежных контрагентов, если таковые будут обнаружены.

В идеале проверять нужно не только новых контрагентов при заключении с ними сделок, но и тех, с которыми компания работает постоянно. Ведь все меняется: фирма может переехать, у нее может смениться руководство, а информация об этом может не сразу попасть в составляемые документы. Директор или собственники компании могут начать взаимодействовать с другими компаниями, которые будут уже не столь благонадежными. Поэтому возьмите за правило ежеквартально сверять с базами данных указанные в счетах-фактурах сведения хотя бы о ключевых (а в идеале, конечно, обо всех) контрагентах, попутно проводя оценку «дерева связей». Очевидно, что выявленные расхождения между документами, полученными от контрагента, и сведениями в базе данных проще устранить, пока эти данные не попали в декларацию и не переданы в ИФНС.

Совет второй

Используйте возможности НДС+ для мониторинга благонадежности контрагентов:

- Смотрите аналитическую справку по своим поставщикам в справочнике контрагентов, который формируется в сервисе на основе загруженных книг: много ли среди них «опасных» компаний, сделки с которыми привлекут внимание налоговой, с какими из поставщиков больше всего расхождений, чтобы устранить их в первую очередь и снизить риски доначисления НДС.

- Анализируйте статус компаний в справочнике, опираясь на сведения автоматической проверки в модуле «Светофор», которая проводится на основе данных из 26 официальных источников. Существенные факты о компании подсвечиваются соответствующим цветом:

Красный — рекомендуется проверить сообщения о банкротстве за последние 12 месяцев. Сделки с такими поставщиками прежде всего привлекут внимание налоговой.

Желтый — на эти факты следует обратить пристальное внимание. Желтым подсвечивается недавняя смена руководителя, наличие больших сумм арбитражных исков, «тревожные» исполнительные производства, например неисполнение обязательств по кредитам и т.д.

Зеленый — эти факты показывают, что компания вела хозяйственную деятельность последние 12 месяцев, например выигрывала госконтракты, получала лицензии и т.д.

- Получайте на электронную почту оповещения о смене статуса своих контрагентов, чтобы своевременно принять меры.

Ответ на требования

Совет третий

Формируйте ответ на требования с помощью НДС+. В сервисе можно обработать требования с любым количеством счетов-фактур (даже очень объемные), сразу видно данные контрагента и можно понять, в чем именно состоит разночтение, которое привлекло внимание налоговой. Кроме того, в сервисе можно выгрузить список счетов-фактур, которые попадут в уточненную декларацию, чтобы внести изменения в учетную систему.

Алексей Крайнев, налоговый юрист, советы подготовлены Дарьей Харитоновой, экспертом сервиса НДС+

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Читайте также: