Срок уплаты ндс за 1 квартал 2018 года

Опубликовано: 15.05.2024

Налоговым Кодексом установлены сроки уплаты налогов и сроки сдачи налоговой отчетности. Федеральными законами определены сроки сдачи бухгалтерской отчетности, отчетности в Пенсионный фонд и фонд социального страхования.

Установлены следующие требования по представлению отчетности через интернет:

- Если среднесписочная численность работников превышает 100 человек, налоговые декларации надо сдавать в электронном виде.

- Исключение составляют декларации по НДС. Сдача отчетности по НДС возможна только в электронном виде вне зависимости от численности персонала.

- Страховую отчетность необходимо сдавать в электронном виде если средняя численность сотрудников превышает 25 человек.

Сроки сдачи отчетности по страховым взносам и уплаты страховых взносов за 1 квартал 2018г.

Отчеты по страховым взносам в ФНС и во внебюджетные фонды составляют и сдают все организации. А также эти отчеты сдают индивидуальные предприниматели, имеющие наемных работников, и зарегистрированные как работодатели. Если в 1-м квартале работники не числилось, то организации должны сдать нулевую отчетность. ИП при отсутствии работников сдавать нулевые отчеты не должны.

Организации и ИП, у которых среднесписочная численность работников превышает 25 человек, обязаны отчитываться в фонды в электронной форме по телекоммуникационным каналам связи.

Сроки сдачи расчета по страховым взносам (РСВ) в ИФНС за 1 квартал 2018г.

С 2017 года взносы на пенсионное, медицинское и социальное страхование проходят под администрированием ФНС.

Расчет по страховым взносам за 1 квартал 2018 года нужно сдать в ФНС в срок до 3 мая 2018 года.

Организации и ИП, у которых среднесписочная численность работников за 2017 год превышает 25 человек, обязаны отчитываться в фонды в электронной форме по телекоммуникационным каналам связи.

Срок сдачи отчетности в Фонд социального страхования за 1-й квартал 2018 года:

С 2017 года ведении ФСС остаются взносы на профзаболевания и травматизм.

Форму 4-ФСС нужно представить:

- В бумажном виде: не позднее 20 апреля 2018г.

- В электронном виде: не позднее 25 апреля 2018г.

Ежегодно в ФСС должна быть представлена справка- подтверждение основного вида экономической деятельности и соответствующее заявление. На основании представленных данных ФСС назначает тариф взносов на страхование от несчастных случаев и профзаболеваний. Заявление и справку-подтверждение нужно представить в Фонд до 15 апреля 2018г.

Срок сдачи отчетности в Пенсионный фонд РФ за 1 квартал 2018 года:

В Пенсионный фонд надо сдавать сведения о застрахованных лицах (форма СЗВ-М) и данные о страховом стаже.

Эти сведения следует сдавать ежемесячно по итогам предыдущего месяца, до 15 числа.

До 15 февраля – за январь, до 15 марта — за февраль, до 16 апреля – за март.

Сроки уплаты страховых взносов.

Предприниматели-работодатели и организации должны ежемесячно уплачивать страховые взносы в срок до 15-го числа месяца, следующего за месяцем начисления взносов. Если 15-е число приходится на нерабочий день, то днем окончания срока считается ближайший рабочий день.

Взносы в ФНС уплачиваются отдельно от взносов на пенсионное страхование, обязательное соцстрахование по ВНиМ и «медицинских» взносов (ст.431 НК РФ).

Сроки уплаты страховых взносов в 1-м квартале 2018г. и за 1-й квартал 2018г. следующие. Не позднее: 15 января (за декабрь), 15 февраля (за январь), 15 марта (за февраль), 16 апреля (за март).

Сроки сдачи налоговой отчетности и уплаты налогов за 1-й квартал 2018г.

Срок сдачи единой упрощенной декларации за 1 квартал 2018 года.

— не позднее 20 апреля 2018г.

Право сдать единую (упрощенную) налоговую декларацию имеют организации и предприниматели, если в течение отчетного (налогового) периода у них одновременно:

- не было движения денежных средств на расчетных счетах и в кассе;

- не возникало объектов налогообложения по тем налогам, плательщиками которых они признаются.

Налоговым кодексом РФ установлены сроки подачи налоговой отчетности (деклараций, авансовых расчетов), а также сроки уплаты налогов для каждого налога.

Сроки сдачи отчетности и уплаты налогов при применении УСН за 1-й квартал 2018г.

Организации и предприниматели, применяющие УСН, должны уплатить авансовый платеж по налогу не позднее 25 апреля 2018г. Представление квартальной отчетности по налогу при УСН не предусмотрено.

Напоминаем, что «упрощенцы» освобождены от НДС (есть ограничения), налога на прибыль (есть ограничения), налога на имущество (кроме недвижимого имущества, имеющего кадастровую стоимость). А предприниматели-упрощенцы освобождены и от НДФЛ (в части доходов по «упрощенной» деятельности).

Иные налоги уплачиваются «упрощенцами» в обычном порядке в соответствии с законодательством о налогах и сборах.

Сроки сдачи отчетности плательщиками ЕНВД, сроки уплаты ЕНВД за 1 квартал 2018г.

Срок представления декларации по ЕНВД за 1 квартал 2018г.: не позднее 20 апреля 2018г.

Срок уплаты налога ЕНВД за 1 квартал 2018 г.: не позднее 25 апреля 2018г. (ст. 346.32, «НК РФ (ч.2)» от 05.08.2000 N 117-ФЗ)

Сроки сдачи декларации по НДС, сроки уплаты НДС за 1 квартал 2018г.

Налогоплательщики (налоговые агенты) должны сдать налоговую декларацию по НДС не позднее 25-го апреля 2018г.

Сроки уплаты НДС за 1-й квартал 2018г.: 25 апреля, 25 мая, 25 июня (по 1/3 от суммы налога, начисленного за 1-й квартал).

Сроки сдачи отчетности по налогу на прибыль, сроки уплаты налога на прибыль за 1-й квартал 2018г.

Налогоплательщики, для которых отчетным периодом является квартал, должны сдать налоговую декларацию за 1-й квартал не позднее 28 апреля 2018г.

Ежеквартальный авансовый платеж по налогу на прибыль за 1-й квартал нужно уплатить не позднее 28 апреля 2018г.

Если средний квартальный доход налогоплательщика превысил 15 млн. рублей, платить авансы необходимо ежемесячно (п. 3 ст. 286, ст. 287 НК РФ).

Ежемесячные авансовые платежи, подлежащие уплате в течение квартала, следует уплачивать не позднее 28 числа каждого месяца квартала.

Налогоплательщики, рассчитывающие ежемесячные авансовые платежи исходя из фактически полученной прибыли, представляют налоговые декларации и уплачивают авансовые платежи не позднее 28 дней после отчетного месяца. А именно: 28 февраля (за январь 2018г.), 28 марта (за период январь-февраль), 28 апреля (за период январь – март).

Декларацию по налогу на прибыль можно сдавать в бумажном виде, пока среднесписочная численность работников не превышает 100 человек (п. 3 ст. 80 НК РФ).

Сроки сдачи отчетности по налогу на имущество, сроки уплаты авансовых платежей по налогу на имущество за 1 квартал 2018 года.

Порядок и сроки уплаты налога на имущество (авансовых платежей) устанавливаются законами субъектов Российской Федерации.

Для организаций законом Санкт-Петербурга установлен срок уплаты авансовых платежей по налогу на имущество за 1 квартал 2018г. – не позднее 30 апреля 2018г. В связи с выходными и праздниками этот срок переносится на первый рабочий день 3 мая 2018г.

(Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, которые установлены законами субъектов Российской Федерации (ст.383 НК РФ))

Срок сдачи отчета по налогу на имущество (налогового расчета по авансовым платежам) тот же — 3 мая 2017г.

(Налогоплательщики представляют налоговые расчеты по авансовым платежам по налогу не позднее 30 календарных дней с даты окончания соответствующего отчетного периода. (ст.386 НК РФ))

Сроки уплаты земельного налога за 1 квартал 2018г.

Сроки установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга).

В Санкт-Петербурге налогоплательщики-организации уплачивают авансовые платежи по налогу не позднее последнего числа месяца, следующего за истекшим отчетным периодом. Т.е., срок уплаты авансового платежа по земельному налогу за 1-й квартал в Санкт-Петербурге (для ООО) – не позднее 30 апреля 2018г. В связи с выходными и праздниками этот срок переносится на первый рабочий день 3 мая 2018г.

Налоговая декларация представляется налогоплательщиками-организациями раз в год, по итогам года.

Сроки уплаты транспортного налога (авансовых платежей) за 1 квартал 2018г.

Сроки устанавливаются законами субъектов Российской Федерации.

В Санкт-Петербурге срок уплаты авансовых платежей по транспортному налогу для организаций за 1-й квартал 2018г. – не позднее 30 апреля 2018г.

Налогоплательщики-организации уплачивают авансовые платежи по налогу не позднее последнего числа месяца, следующего за отчетным периодом (Закон Санкт-Петербурга от 4 ноября 2002 года N 487-53).

Налоговая декларация представляется организациями раз в год, по итогам года.

Сроки сдачи отчетности по акцизам, сроки уплаты акцизов.

- Авансовый платеж акциза уплачивается не позднее 15 числа текущего налогового периода (месяца).

- Налогоплательщики, уплатившие авансовый платеж акциза представляют в налоговый орган документы, подтверждающие уплату авансового платежа.

- Уплата акциза за истекший налоговый период (месяц) производится в срок до 25 числа следующего месяца. Налоговая декларация представляется в этот же срок.

Если у Вас возникли трудности или Вы не хотите тратить свое время на изучение этих вопросов, просто позвоните нам по телефону +7 (911) 254-99-16 и мы сделаем все в лучшем виде!

- Наглядное пособие по срокам уплаты НДС в 2021 году и их переносу

- НДС от спецрежимника: в какие сроки уложиться

- Платим НДС за 1 квартал: варианты уплаты на примерах

- Как нельзя платить НДС (примеры ошибочных перечислений)

- Итоги

Наглядное пособие по срокам уплаты НДС в 2021 году и их переносу

Взгляните на схему ниже, чтобы разобраться с платежными сроками по НДС (в том числе с датами уплаты НДС за 1 квартал 2021 года):

Опаздываете с платежом или недостаточно средств? Иногда у вас есть возможность отсрочить крайнюю дату уплаты НДС. Напоминаем вам основную схему переноса сроков уплаты налогов (на примере НДС):

Посмотрите, как вышеописанное правило работает для уплаты НДС в 2021 году (ярким цветом выделены перенесенные крайние даты уплаты НДС):

Бланк декларации по НДС обновлен приказом ФНС от 19.08.2020 № ЕД-7-3-591@. О нюансах заполнения обновленного бланка рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Типовую ситуацию. Это бесплатно.

Немного чаще в 2021 году можно переносить сроки уплаты НДС при ввозе товаров из стран ЕАЭС:

НДС от спецрежимника: в какие сроки уложиться

Обычно от спецрежимников в бюджет НДС не поступает, поскольку от уплаты этого налога они освобождены

Но бывают случаи, когда перечислить НДС применяющим спецрежимы компаниям и ИП необходимо. Что для таких случаев нужно учесть вам (как спецрежимнику) по платежным срокам?

Мы подготовили для вас схему-подсказку:

Платим НДС за 1 квартал: варианты уплаты на примерах

Разберем на примерах процедуру уплаты НДС за 1 квартал 2021 года.

По итогам 1 квартала 2021 года ПАО «Гармония Люкс» рассчитало НДС к уплате в сумме 709 374 руб. При распределении сумм и сроков уплаты НДС за 1 квартал специалисты ПАО «Гармония Люкс»:

- рассчитали ежемесячный платеж: 709 374 руб. / 3 = 236 458 руб.;

- распределили платежные сроки исходя из особенностей поступления выручки на счета компании.

Бухгалтер ООО «Гармония Люкс» составил платежную таблицу со сроками уплаты НДС за 1 квартал:

Дата уплаты НДС по НК РФ — не позднее

Запланированная дата уплаты

ИП Токарев Н. Э. применяет ОСНО и за 1 квартал 2021 года ему предстоит перечислить в бюджет 46 543 руб. Предприниматель сам ведет свою бухгалтерию. Учитывая небольшой размер налогового обязательства, он решил не делить сумму и не тратить время на оформление 3 платежных поручений.

В итоге он оформил 1 платежку на сумму 46 543 руб., датировав ее 23.04.2021.

С 01.05.2021 года заканчивается переходный период, когда банки примут платежку со старыми и с новыми реквизитами. Посмотрите, как правильно заполнить платежку на уплату НДС по новым реквизитам. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В марте 2021 года фирма «Рапсодия» выставила счет-фактуру с НДС в сумме 350 048 руб. ООО «Рапсодия» работает на упрощенке и обычно с НДС дела не имеет. В данном случае счет-фактура с НДС был вынужденной необходимостью с целью поддержки деловых отношений с важным контрагентом.

Свои обязательства перед бюджетом по уплате НДС ООО «Рапсодия» выполнило 26.04.2021, передав в банк платежное поручение на сумму 350 048 руб.

Как нельзя платить НДС (примеры ошибочных перечислений)

В этом разделе вы найдете примеры того, как незнание норм законодательства или расчетные ошибки могут привести к недоплате НДС и, как следствие, к налоговым санкциям. Изменим условия предыдущих примеров:

Специалисты ПАО «Гармония Люкс» при расчете НДС за 1 квартал 2021 года допустили ошибку, в результате которой налог к уплате был занижен.

Ошибка не носила умышленного характера, поэтому после ее выявления налоговиками (при выездной проверке) кроме пеней был начислен штраф в размере 20% от неуплаченной суммы (п. 1 ст. 122 НК РФ).

ИП Токарев Н. Э. не успел вовремя оформить платежное поручение на перечисление в бюджет НДС и сделал это только 30.04.2021. И хотя он оплатил сразу всю сумму НДС, пени ему все-таки начислят, так как по п. 1 ст. 174 НК РФ в срок не позднее 26.04.2021 в бюджет должна была поступить минимально обязательная 1/3 часть налога за 1 квартал.

Штрафа в таком случае быть не должно (ст. 75 НК РФ; п. 19 постановления Пленума ВАС РФ от 30.07.2013 № 57; письмо Минфина от 28.06.2016 № 03-02-08/37483; письмо ФНС от 22.08.2014 № СА-4-7/16692).

ООО «Рапсодия» выбрало для себя схему уплаты НДС по п. 1 ст. 174 НК РФ (по 1/3 части ежемесячно). Все выплаты были сделаны в срок. Однако налоговики начислили компании пени за неполную уплату НДС к сроку 26.04.2021.

Незнание п. 4 ст. 174 НК РФ привело к ошибке — ООО «Рапсодия» не вправе дробить указанный в счете-фактуре НДС. Не позднее 26.04.2021 нужно было уплатить всю сумму (350 048 руб.).

Итоги

Срок уплаты НДС за 1 квартал 2021 года выпадает на 26 апреля, 25 мая и 25 июня, если компании и ИП уплачивают НДС частями (по 1/3 от суммы налога). Такую платежную схему применяют плательщики НДС и налоговые агенты, кроме случаев приобретения работ (услуг) у иностранного лица (не состоящего на налоговом учете в РФ). В этой ситуации налоговые агенты обязаны перечислить НДС в день оплаты работ (услуг) отдельной платежкой.

Существуют и иные платежные сроки по НДС (при импорте товаров, выставлении счета-фактуры с НДС спецрежимником и др.).

Уплата НДС в 2018 году года должна быть проведена в регламентированный срок. В противном случае контролеры начислят пени за несвоевременное перечисление налогов. Чтобы избежать неприятностей, нужно вовремя рассчитать сумму и составить платежное поручение в адрес фискального органа. Приведем контрольные сроки уплаты НДС в 2018 году.

Общее правило по срокам для НДС

Налогоплательщики уплачивают исчисленный за квартал НДС (сумму из строки 040 разд. 1 декларации по НДС) ежемесячно тремя равными долями не позднее 25-го числа каждого из трех месяцев, следующих за этим кварталом (п. 1 ст. 174 НК РФ).

Если сумма исчисленного НДС не делится на три равные части, то в большую сторону округляется платеж по последнему сроку уплаты (Информационное сообщение ФНС от 17.10.2008).

Сроки уплаты НДС в 2018 году

Мы разделили налогоплательщиков на 4 группы, чтобы было проще сориентироваться в сроках внесения платы в бюджет:

Группа 1: налогоплательщики и налоговые агенты кроме фирм, указанных во 2 пункте нашего списка.

К примеру, за 1 квартал 2018 года такие плательщики НДС должны внести причитающуюся к уплате сумму в срок до 25.04.2018 включительно. Общую величину налога допускается разбить на части и перечислять по 1/3: в апреле, мае и июне не позднее 25-х чисел этих месяцев. Подробнее о том, как платить НДС таким налогоплательщикам можно прочитать в п. 1.1 ст. 174 НК РФ.

Пример:

НДС к уплате за 3 квартал 2018 г. – 185 260 руб. При делении суммы на три получается 61 753,33 руб. (185 260 руб. / 3).

Уплатить НДС нужно в такие сроки:

- не позднее 25.10.2018 – первый платеж 61 753 руб.

- не позднее 26.11.2018 – второй платеж 61 753 руб.

- не позднее 25.12.2018 – третий платеж 61 754 руб.

Далее приведем единую таблицу со сроками уплаты НДС в 2018 году:

| Период | Срок первого платежа | Срок второго платежа | Срок третьего платежа |

| 1 квартал 2018 года | 25.04.2018 | 25.05.2018 | 25.06.2018 |

| 2 квартал 2018 года | 25.07.2018 | 27.08.2018 (25 августа – суббота) | 25.09.2018 |

| 3 квартал 2018 года | 25.10.2018 | 26.11.2018 (25 ноября – воскресенье) | 25.12.2018 |

| 4 квартал 2018 года | 25.01.2019 | 25.02.2019 | 25.03.2019 |

Группа 2: налоговые агенты, купившие продукцию или работы у лиц, которые не должны и не состоят на налоговом учете на территории России.

Такие налогоплательщики НДС вносят плату в тот самый день, когда произошла фактическая оплата за приобретенные товары или услуги (п. 4 ст. 174 НК РФ).

Группа 3: неплательщики НДС, которые тем не менее выставили счет-фактуру с НДС на основании требований ст. 173 НК РФ.

Срок уплаты НДС, например, за 1 квартал 2018 года для них — 25.04.2018 включительно. Разбивать сумму на 3 части в данном случае нельзя.

Группа 4: импортеры продукции из ЕАЭС и прочих стран.

Для них есть 2 правила:

- При импорте из стран ЕАЭС налог уплачивают не позднее 20 числа месяца, когда товары приняты на учет. Это правило вытекает из норм Договора о ЕАЭС (п. 19 Приложения № 18).

- При импорте из других стран платить НДС нужно сразу на таможне при уплате прочих таможенных платежей, не дожидаясь окончания отчетного периода по НДС.

Вот таблица со сроками:

| Период, за который уплачивается НДС | Крайний срок уплаты |

| Январь 2018 | 20.02.2018 |

| Февраль 2018 года | 20.03.2018 |

| Март 2018 года | 20.04.2018 |

| Апрель 2018 года | 21.05.2018 (20 мая – воскресенье) |

| Май 2018 года | 20.06.2018 |

| Июнь 2018 года | 20.07.2018 |

| Июль 2018 года | 20.08.2018 |

| Август 2018 года | 20.09.2018 |

| Сентябрь 2018 года | 22.10.2018 (20 октября – воскресенье) |

| Октябрь 2018 года | 20.11.2018 |

| Ноябрь 2018 года | 20.12.2018 |

| Декабрь 2018 года | 21.01.2019 (20 января – воскресенье) |

Отсрочка уплаты НДС: возможна ли?

Законодатель продумал и закрепил схему отсрочки платежа по налогам. То значит, что заплатить НДС позже возможно на законных основаниях. Давайте посмотрим, на какое число сместится тогда уплата НДС за 2 квартал 2018 года, если к 25 июля у нас не будет достаточной суммы для расчета с бюджетом.

Правила отсрочки платежей в бюджет закреплены в ст. 64 НК РФ. Алгоритм един для всех налогов, в том числе и НДС: можно оформить рассрочку или получить отсрочку платежа. Если существуют веские основания, уплату можно отсрочить на период до года. Вносить платежи разрешается поэтапно.

ВАЖНО: отсрочить платеж по федеральным налогам в федеральный бюджет можно на срок до 3-х лет, это же правило действует в отношении страховых взносов.

Веским считается основание, по которому текущее финансовое положение налогоплательщика не позволяет ему сейчас уплачивать налоги:

- Ущерб в результате стихийных бедствий.

- Несвоевременное зачисление бюджетных ассигнований.

- Угроза банкротства.

- Сезонный характер производства.

- В связи с отсрочкой, предусмотренной законодательством Таможенного союза.

- Нехватка средств для уплаты сразу всех налогов, сборов и штрафных санкций, предъявленных ФНС налогоплательщику по результатам налоговой проверки.

Чтобы использовать свое право на отсрочку (рассрочку) платежа по НДС, следует составить соответствующее заявление (п. 5 ст. 64 НК РФ) и приложить документы-основания.

Понравилась статья? Поделитесь ссылкой с друзьями:

Напоминаем вам о сроках предоставления отчетности в контролирующие органы и сроках уплаты налогов за 1 квартал 2018 года.

Нарушение срока представление налоговой отчетности грозит не только штрафом, но и блокировкой банковских счетов.

Наша статья поможет вам не пропустить срок сдачи той или иной отчетности в контролирующие органы.

Сроки сдачи отчетности в ФНС и уплаты налогов за 1 квартал 2018 года

Сроки сдачи декларации по НДС и сроки уплаты НДС за 1 квартал 2018 г.

Налоговую декларацию по НДС следует сдать в срок не позднее 25 апреля 2018 года.

Срок уплаты НДС за 1 квартал 2018 г.: 25 апреля 2018 г., 25 мая 2018 г., 25 июня 2018 г. (по 1/3 от суммы налога, начисленного за 1 квартал).

Сроки сдачи отчетности и уплаты по налогу на прибыль за 1 квартал 2018 г.

Налоговая декларация по налогу на прибыль за 1 квартал 2018 года представляется не позднее 28 апреля 2018 года.

Срок уплаты налога на прибыль за 1 квартал 2018 года – не позднее 28 апреля 2018 года.

Сроки сдачи расчета по страховым взносам за 1 квартал 2018 г.

Расчет по страховым взносам за 1 квартал 2018 года представляется в ФНС не позднее 03 мая 2018 года.

Сроки сдачи отчетности и уплаты налогов при применении УСН за 1 квартал 2018 года.

Организации и ИП, применяющие УСН, должны уплатить авансовый платеж по налогу не позднее 25 апреля 2018 года . Предоставление квартальной отчетности по налогу при УСН не предусмотрено.

Сроки сдачи отчетности и уплаты налога на имущество за 1 квартал 2018 года.

Налоговая декларация по налогу на имущество за 1 квартал 2018 года представляется не позднее 03 мая 2018 года.

Плательщиками налога на имущество являются компании имеющие на балансе имущество, срок оплаты налога не позднее 03 мая 2018 года.

Сроки сдачи единой упрощенной декларации за 1 квартал 2018 года.

Налоговая единая упрощенная декларация за 1 квартал 2018 года представляется не позднее 20 апреля 2018 года

Сдают данную декларацию только в том случае, если одновременно:

- не было движения денежных средств на расчетных счетах и в кассе;

- не возникало объектов налогообложения по тем налогам, плательщиками которых они признаются.

Сроки сдачи отчетности в фонды и уплаты страховых взносов за 1 квартал 2018 года

Индивидуальные предприниматели, у которых есть наемные работники, а так же все организации ежемесячно должны уплачивать страховые взносы и ежеквартально (ежемесячно) сдавать отчетность в контролирующие органы. Если в отчетном квартале не начислялись страховые взносы и зарплата, то необходимо будет сдать нулевую декларацию.

Срок сдачи отчетности в ФСС за 1 квартал 2018 года.

С 2017 года в ведении ФСС остаются взносы на профзаболевания и травматизм. Отчетность в ФСС с 1-го квартала 2017 года сдается в сокращенной форме, в которую входят профзаболевания и травматизм.

В бумажном виде сдается не позднее 20 апреля 2018 г.

В электронном виде сдается не позднее 25 апреля 2018 г.

В ФСС так же необходимо предоставить подтверждение основного вида деятельности не позднее 16 апреля 2018 года . В данный комплект входит:

- Заявление с указанием основного вида деятельности

- Справку-подтверждение основного вида экономической деятельности с расчетом

- Копию пояснительной записки к бухгалтерской отчетности за 2017 год. (Малые предприятия не представляют пояснительную записку)

Срок сдачи отчетности в ПФР за 1 квартал 2018 года.

В Пенсионный фонд необходимо сдавать сведения о застрахованных лицах (форма СЗВ-М) и данные о страховом стаже.

Ежемесячная отчетность СЗВ-М:

Отчетность по форме СЗВ-М необходимо предоставлять ежемесячно до 15 числа начала месяца, следующего за отчетным. Сроки сдачи за 1 квартал 2018 года:

За январь 2018 года – не позднее 15 февраля 2018 года

За февраль 2018 года – не позднее 15 марта 2018 года

За март 2018 года – не позднее 16 апреля 2018 года

Сроки уплаты страховых взносов в фонды

ИП (работодатели) и организации ежемесячно должны уплачивать страховые взносы до 15 числа месяца , следующего за месяцем начисления взносов. Если 15 число нерабочий день, то срок окончания считается ближайший рабочий день.

Сроки оплаты взносов в фонды за 1 квартал 2018 г. до 15 января (за декабрь), до 15 февраля (за январь), до 15 марта (за февраль), до 16 апреля (за март).

Возникают трудности при подготовке отчетности? Или нужна помощь в сдаче отчетности через интернет? Позвоните нам по телефонам 8 (499) 499-15-85, 8 (903) 961-81-35 или заполните заявку и наши бухгалтера подготовят и сдадут отчетность за вас!

Автор: Елена Желенкова главный бухгалтер-консультант

Автор: Елена Желенкова

главный бухгалтер-консультант

С первого января 2019 ставка НДС увеличилась до 20%. В декабре мы уже рассказывали, как подготовиться к нововведениям. В этом материале разберем, как безошибочно и своевременно заплатить налог в 2019 году, что предпринять в переходный период, как быть, если вы налоговый агент или спецрежимник.

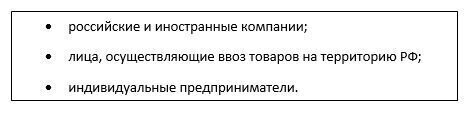

Кто должен платить НДС

Напомним, что платить НДС должны все организации и предприниматели, которые находятся на общей системе налогообложения. Статья 143 Налогового кодекса РФ делит плательщиков налога на добавленную стоимость на 3 группы:

Компания или ИП могут освобождаться от начисления и уплаты НДС, если они применяют один из специальных налоговых режимов — УСН, ЕСХН, ЕНВД, ПСН. Это правило касается только товаров и работ, которые обращаются внутри страны. Если налогоплательщик на спецрежиме приобретает иностранные товары и ввозит их в РФ — он автоматически становится плательщиком НДС по такому товару. В таком случае на таможне придется заплатить НДС «сверху» на стоимость ввозимого товара.

ИП Андреев А.А. продает компьютеры, оргтехнику и комплектующие. Режим налогообложения предпринимателя — ЕНВД. В январе 2019 года он закупил в Китае партию роутеров и импортировал их в РФ. Стоимость товаров составляет 200 000 рублей, сумма уплаченной таможенной пошлины — 40 000 рублей. Налогооблагаемой базой НДС в нашем примере будет сумма стоимости товара и таможенной пошлины.

Рассчитаем налоговую базу: 200 000 + 40 000 = 240 000 рублей.

Рассчитаем сумму НДС к уплате: 240 000 х 20% = 48 000 рублей, где 20% — ставка налога на добавленную стоимость в 2019 году.

- если ИП реализует товары, закупленные в РФ, он не платит НДС, поскольку находится на ЕНВД;

- если ИП реализует товары, приобретенные у иностранных поставщиков, он обязан рассчитать и уплатить НДС на сумму стоимости товаров, таможенных пошлин и акцизов (если применяется).

Кроме импортеров, налоговым агентом по НДС может стать организация или предприниматель, находящиеся на спецрежиме и совершившие определенные виды сделок. Например, выкуп или аренда муниципального имущества, проведение посреднических операций, приобретение металлолома, некоторые иные операции.

Организации, освобожденные от уплаты налога НДС, в связи с применением спецрежимов, и выписавшие счет-фактуру с НДС по своей реализации по просьбе клиента – тоже обязаны уплатить выставленный НДС в бюджет и сдать декларацию, с заполненным 12 разделом.

Сроки уплаты НДС

Уплата НДС происходит по правилам статьи 174 НК РФ. Сумму налога можно разбить на 3 части и уплачивать их не позднее 25 числа в течение 3 месяцев после окончания квартала. По желанию налогоплательщика, налог можно уплатить единовременно или за 2 раза. При этом главное придерживаться установленных сроков.

По итогам 1 квартала 2019 компания должна перечислить НДС 450 000 рублей. В зависимости от финансового положения организации, налог на добавленную стоимость может быть уплачен следующими способами:

- Вся сумма 450 000 рублей в срок до 25 апреля.

- 150 000 рублей — до 25 апреля 2019, 150 000 рублей — до 27 мая, 150 000 рублей — до 25 июня.

- Любая сумма больше 150 000 рублей до 25 апреля, оставшаяся сумма — до 27 мая.

Как оплачивать НДС налоговому агенту

Обязанность налогового агента — рассчитать, удержать и перечислить в бюджет платежи по НДС. Это происходит в том случае, если получатель дохода не является плательщиком НДС. При этом нет разницы, является ли организация плательщиком НДС или находится на специальном налоговом режиме.

При этом следует учитывать такие особенности:

- Компания-плательщик НДС сможет принять к вычету суммы уплаченного агентского НДС.

- Если у налогового агента отсутствует возможность удержать НДС (например, из-за отсутствия денежных расчетов) — необходимо письменно уведомить об этом налоговую инспекцию. Срок для уведомления — 1 месяц. Отсчет срока начинается со дня, когда компания узнала о невозможности удержания налога.

- Суммы НДС, удержанные агентом при приобретении работ, товаров или услуг у иностранных компаний, должны быть перечислены в бюджет в день оплаты иностранному поставщику.

- С 2019 года при покупке электронных услуг у иностранных компаний (например, Гугл) российские налогоплательщики не исчисляют и не удерживают НДС.

Как подать налоговую декларацию

Плательщики налога и налоговые агенты сдают декларацию по НДС в ту инспекцию, на территории которой они зарегистрированы. Срок сдачи — 25 число месяца, следующего за отчетным кварталом. Традиционно, если 25 число приходится на выходной или праздничный день, крайний срок сдачи переносится на следующий рабочий день.

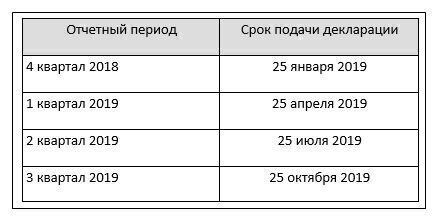

В 2019 году декларация должна быть сдана в сроки, указанные в таблице.

Важный момент — декларация по НДС всегда сдается в электронном виде. Декларации, сданные на бумажном носителе, не принимаются. Единственное исключение — отчетность налоговых агентов, в отношении которых одновременно выполнен ряд условий:

- среднесписочная численность сотрудников организации менее 100 человек;

- налогоплательщик не относится к числу крупнейших;

- компания не является посредником;

- плательщик освобожден от уплаты НДС либо не является плательщиком НДС на законном основании.

Только в этом случае закон допускает сдачу декларации по НДС на бумажном носителе. Если не соблюдается хотя бы одно из условий — вы обязаны передавать налоговую декларацию в электронном виде.

Клиенты 1С-WiseAdvice могут быть спокойны за подготовку и сдачу налоговых деклараций. Наши специалисты не допускают просрочек при сдаче отчетности и уплате налогов.

Читайте также: