Демонтаж основных средств не относится к операциям облагаемым ндс

Опубликовано: 07.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Общество применяет общую систему налогообложения. Обществом был проведен демонтаж используемого в облагаемой НДС деятельности основного средства. В результате выделены девять новых основных средств с такими же характеристиками, что и разобранный. Также оприходованы материалы и оборудование, из которых при доукомплектации дополнительно приобретенными частями создано еще одно основное средство с иными свойствами. Составные части демонтированного основного средства, которые использовались при создании нового объекта, оценены при их оприходовании по рыночной стоимости.

Как отразить в учете данные операции? Нужно ли восстанавливать НДС?

По данному вопросу мы придерживаемся следующей позиции:

Доходы и расходы от списания с бухгалтерского учета части единого объекта основных средств (по аналогии с ситуацией его частичной ликвидации) признаются в качестве прочих доходов и расходов в отчетном периоде, к которому они относятся. Затраты на демонтаж могут быть признаны в составе прочих расходов без увеличения стоимости нового инвентарного объекта как части ликвидированного первоначального. НДС при этом не восстанавливается.

Бухгалтерские записи приведены ниже.

В целях налогообложения прибыли остаточная стоимость частично ликвидированного объекта в соответствующей части признается внереализационным расходом. В доходную часть при этом включается рыночная стоимость оприходованных от ликвидации ТМЦ, она же войдет в первоначальную стоимость нового инвентарного объекта. При отсутствии установленных в НК РФ правил считаем целесообразным рекомендовать налогоплательщику получить официальные разъяснения по данной ситуации.

Обоснование позиции:

Бухгалтерский учет

В бухгалтерском учете стоимость объекта основных средств (далее - ОС), который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета (п. 29 ПБУ 6/01 "Учет основных средств", далее - ПБУ 6/01). Случаи, при которых имеет место выбытие объекта ОС, перечислены в норме абзаца второго п. 29 ПБУ 6/01, при этом список случаев не является закрытым (п. 76 Методических указаний по бухгалтерскому учету основных средств) (смотрите также письмо Минфина России от 25.12.2015 N 07-01-06/76480).

Согласно п. 31 ПБУ 6/01 доходы и расходы от списания с бухгалтерского учета объектов ОС отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов.

В соответствии с п. 13 ПБУ 10/99 "Расходы организации" остаточная стоимость и иные расходы, связанные со списанием ликвидируемого объекта основных средств (расходы по транспортировке, демонтажу, погрузке, упаковке и т.п.), отражаются в составе прочих расходов организации. А стоимость полученных при демонтаже основного средства деталей, узлов и агрегатов, пригодных для дальнейшего использования, является прочим доходом организации (п. 5 и п. 9 ПБУ 9/99 "Доходы организации", смотрите также материалы: Энциклопедия решений. Бухгалтерский учет расходов при списании (ликвидации) основных средств, НМА; Энциклопедия решений. Учет при ликвидации (списании) основного средства; Энциклопедия решений. Учет расходов при списании (ликвидации) основных средств, НМА; Энциклопедия решений. Бухгалтерский учет списания основных средств при их ликвидации (демонтаже)). То есть в общем случае списание объекта ОС производится посредством отражения операций в корреспонденции со счетом учета доходов и расходов.

Регламентирующие нормативно-правовые документы не предусматривают порядок учета при разделении одного объекта ОС, ранее принятого к учету, на несколько. На это указывали финансовые органы (письма Минфина России от 19.10.2012 N 03-03-06/1/560, от 20.06.2012 N 03-03-06/1/313). Однако и прямого запрета на это нормативные акты по бухгалтерскому учету также не содержат (смотрите также Вопрос: Учет при разукрупнении лизингового имущества (ответ службы Правового консалтинга ГАРАНТ, апрель 2020 г.)).

В Рекомендациях аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2016 год (приложение к письму Минфина России от 28.12.2016 N 07-04-09/78875) Минфин России указывает, что изменение (разукрупнение, др.) инвентарного объекта ОС, не влияющее на финансовое положение организации, финансовый результат ее деятельности и (или) движение денежных средств, на синтетических счетах бухгалтерского учета не отражается.

По нашему мнению, это значит: если при разукрупнении объекта ОС на несколько компонентов не происходит никаких экономических последствий для организации (объект не ликвидируется, новые объекты не приобретаются, какие-либо затраты, связанные техническим осуществлением разукрупнения, отсутствуют), то физическое разделение одного объекта ОС на несколько не приводит к увеличению или уменьшению экономических выгод предприятия. В таком случае последствия разукрупнения не должны отражаться через выбытие по 91 счету и поступление, т.е. счета учета финансовых результатов не задействуются.

Такое разукрупнение следует расценивать как новое обстоятельство (не связанное с исправлением ошибки и применением соответствующего одноименного стандарта бухгалтерского учета), учитывая которое бухгалтер на основании своего профессионального суждения принимает решение о необходимости изменения единиц учета ОС (разукрупнения). В таком случае балансовая стоимость полученных в результате разукрупнения компонентов должна соответствовать балансовой стоимости разукрупненного объекта ОС с внесением записей:

Дебет 01, субсчет "Выбытие основных средств" Кредит 01, субсчет "Старый объект"

- списана первоначальная стоимость объекта;

Дебет 02, субсчет "Старый объект" Кредит 01, субсчет "Выбытие основных средств"

- списана сумма амортизации по старому объекту основных средств;

Дебет 08, субсчет "Новый объект" Кредит 01, субсчет "Выбытие основных средств"

- отражена первоначальная стоимость нового объекта;

Дебет 01, субсчет "Новый объект" Кредит 08, субсчет "Новый объект"

- новый объект включен в состав основных средств (аналогичные записи делаются в отношении остальных выделяемых аналогичных объектов).

Как мы поняли, не все выделенные объекты ОС имеют те же характеристики, что и исходный; один объект создан комплектованием из материалов и элементов оборудования с дооснащением дополнительно приобретенными частями. То есть первоначальный объект в таком случае перестает существовать в качестве инвентарного объекта с учетом данного в п. 6 ПБУ 6/01 определения. В то же время этот стандарт и иные регулирующие документы не упоминают варианта формирования стоимости новых инвентарных объектов, полученных после демонтажа и комплектации.

Вспомним еще раз п. 79 Методических указаний по бухгалтерскому учету основных средств, согласно которому детали, узлы и агрегаты выбывающего объекта основных средств, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются по текущей рыночной стоимости на дату списания объектов основных средств. На основании п. 1 Рекомендации Р-63/2015-КпР "Материальные ценности от ликвидации основных средств" (далее - Рекомендация) это правило не применимо к материальным ценностям, которые организация намерена дальше использовать в качестве основных средств, но допустимо его использовать к части оприходованных ТМЦ, которые подвергнутся дополнительному комплектованию и дооснащению.

Еще в этой Рекомендации сказано: затраты на ликвидацию основного средства, не связанные с извлечением (получением) предполагаемых к продаже ценностей, списываются на расходы текущего периода как расход от выбытия основных средств, а материальные ценности от ликвидации основного средства признаются в составе оборотных активов. А по п. 3 ФСБУ 5/2019 "Запасы" такие материалы, которые изначально предполагается задействовать для создания объекта ОС, в составе запасов не учитываются.

В ситуации неувязки действующих в 2021 году стандартов и с учетом п. 31 ПБУ 6/01, п.п. 79, 86 Методических указаний по бухгалтерскому учету основных средств полагаем возможным доходы и расходы от списания с бухгалтерского учета части единого объекта основных средств (по аналогии с ситуацией его частичной ликвидации) отразить в бухгалтерском учете в качестве прочих доходов и расходов в отчетном периоде, к которому они относятся.

В этом случае в учете будут оформлены следующие записи (для упрощения не отражаем предъявленный при покупке необходимых комплектующих НДС и его вычет):

Дебет 01, субсчет "Выбытие основных средств" Кредит 01, субсчет "Старый объект"

- списана первоначальная стоимость старого объекта основных средств (в части, приходящейся на частично ликвидируемый);

Дебет 02, субсчет "Старый объект" Кредит 01, субсчет "Выбытие основных средств"

- списана соответствующая сумма накопленной амортизации по старому объекту основных средств;

Дебет 91, субсчет "Прочие расходы", Кредит 01, субсчет "Выбытие основных средств" и Кредит 70 (69, 60 и пр.)

- списана остаточная стоимость старого объекта основных средств и расходы на демонтаж;

Дебет 08, субсчет "Новый объект 1" Кредит 91, субсчет "Прочие доходы" и Кредит 60 "Расчеты с поставщиками и подрядчиками"

- включены в первоначальную стоимость рыночная стоимость оприходованных материалов и оборудования и затраты по приобретению необходимых комплектующих (с организацией забалансового учета в целях обеспечения сохранности имущества);

Дебет 01, субсчет "Новый объект 1" Кредит 08

- новый объект после комплектации и дооснащения включен в состав объектов основных средств.

Обратите внимание, что Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций предусматривает задействование счета 98 "Доходы будущих периодов", в частности, для учета стоимости активов, полученных организацией безвозмездно. На наш взгляд, получение активов при разборке объекта ОС, ранее приобретенного или созданного силами субъекта, не является их безвозмездным получением (не приравнено к нему). Поэтому в записях о разукомплектации с частичной ликвидацией и последующим принятием объектов ОС к учету счет 98 "Доходы будущих периодов" не используется.

НДС

Пункт 3 ст. 170 НК РФ содержит закрытый перечень причин, по которым ранее принятый к вычету НДС необходимо восстановить, но не включает в себя рассматриваемый случай.

Тем не менее в довольно старых встреченных нами письмах чиновниками указывается, что списание недоамортизированного основного средства по причине его выбытия вследствие физического или морального износа влечет за собой необходимость восстановления ранее принятого к вычету НДС по данному основному средству (смотрите письмо Минфина России от 29.01.2009 N 03-07-11/22, а также письмо МНС РФ от 02.02.2000 N 03-4-09/46, изданное еще до применения НК РФ).

Арбитражной практикой это мнение не поддерживается.

Кроме того, в рассматриваемой ситуации новые объекты продолжают использоваться в облагаемой деятельности, их стоимость формируется по стоимости ранее принятого на учет объекта. Мы не нашли примеров практики со схожим предметом споров, но полагаем, что и в этом случае можно исходить из того, что п. 3 ст. 170 НК РФ прямо не упоминает эту ситуацию (постановление Седьмого ААС от 04.10.2019 N 07АП-8417/19).

Налог на прибыль

Нормы налогового законодательства, так же как и нормативные акты по бухгалтерскому учету, не определяют понятие и порядок разукрупнения объекта ОС, ранее правомерно принятого к учету в качестве амортизируемого имущества.

В одном единственном обнаруженном нами письме Минфина России от 20.02.2007 N 03-03-06/1/102 предлагается внести корректировки в налоговый учет. Допустимость таких корректировок поддерживается судьями, например в ситуации, когда выделяемые объекты имеют иной срок полезного использования (смотрите решения АС г. Москвы от 22.10.2013 N А40-127428/2010 и от 28.03.2011 N А40-60257/09). Допускаем, что, поскольку нормами главы 25 НК РФ не предусмотрено разукрупнение объекта ОС на несколько новых объектов, а также не установлен порядок установления срока полезного использования для полученных в результате разукрупнения объектов, безопаснее начисление амортизации производить таким образом, чтобы сумма амортизационных отчислений по объектам после рассматриваемых мероприятий не превышала сумму амортизационных отчислений, которые бы исчислялись по старому объекту ОС.

Что касается "нового" объекта (изготовленного при задействовании учтенных с учетом рыночной стоимости частей демонтированного имущества), то тут вкратце мы видим ситуацию несколько иначе и с разбивкой на этапы.

Первый этап. Частичная ликвидация

Согласно п. 13 ст. 250 НК РФ стоимость материалов или иного имущества, полученных при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств, признается внереализационными доходами. Размер дохода в виде стоимости полученных материалов или иного имущества определяется исходя из рыночных цен с учетом положений ст. 105.3 НК РФ (п. 5 и п. 6 ст. 274 НК РФ) (смотрите также Энциклопедию решений. Доходы в виде стоимости материалов или иного имущества при списании (ликвидации) или ремонте ОС (в целях налогообложения прибыли).

"Расходной" частью будут расходы на демонтаж по пп. 8 п. 1 ст. 265 НК РФ и сумма недоначисленной амортизации по ликвидированной части объекта. В отношении объекта, которой продолжает использоваться, недоначисленная амортизация подлежит включению в состав внереализационных расходов на основании пп. 20 п. 1 ст. 265 НК РФ (другие обоснованные расходы) при условии соответствия таких расходов п. 1 ст. 252 НК РФ (смотрите также Энциклопедию решений. Расходы при списании (ликвидации) основных средств, НМА (в целях налогообложения прибыли).

Второй этап. Формирование первоначальной стоимости объекта основного средства - амортизируемого имущества

На основании п. 1 ст. 257 НК РФ первоначальная стоимость ОС определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с НК РФ. Изменение стоимости ОС глава 25 НК РФ допускает в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям (п. 2 ст. 257 НК РФ). Нормы главы 25 НК РФ прямо не регламентируют порядок определения первоначальной стоимости применительно к рассматриваемой ситуации.

Однако, учитывая по аналогии положения абзаца второго п. 2 ст. 254 НК РФ, полагаем, что первоначальная стоимость объекта - результата демонтажа и комплектации - может определяться как сумма дохода, учтенного налогоплательщиком в порядке, предусмотренном п. 13 ст. 250 НК РФ, и дополнительных затрат в виде стоимости приобретенных необходимых дополнительных частей для этого. Так, в письме Минфина России от 26.02.2010 N 03-03-07/5 чиновники прямо говорят, что при формировании нового объекта основных средств - сборно-разборной конструкции его первоначальную стоимость будет формировать в том числе стоимость используемых повторно частей, определяемая в установленном п. 2 ст. 254 НК РФ порядке (смотрите также п. 4 письма Минфина России от 20.01.2006 N 03-03-04/1/53) (Вопрос: На предприятии произошло самовозгорание двухзвеньевого транспортера (транспортное средство с прицепом). Имеется отказ в возбуждении уголовного дела по причине отсутствия виновных лиц. Транспортер был учтен как единый объект в составе основных средств. Первое звено транспортера полностью сгорело, исправное же и готовое к эксплуатации второе звено (прицеп) будет использоваться как самостоятельный объект основных средств. Каков порядок (налог на прибыль) определения первоначальной стоимости прицепа (имеется справка о его стоимости от завода-изготовителя) и срока полезного использования данного объекта ОС с точки зрения бухгалтерского и налогового учета? (ответ службы Правового консалтинга ГАРАНТ, май 2014 г.)).

Поскольку нам не встретилось иных официальных разъяснений и судебной практики по аналогичными ситуациям, высказанная точка зрения является нашей экспертной позицией; считаем, что при такой законодательной неурегулированности и неясности норм налогоплательщику целесообразно получить официальные разъяснения (ст.ст. 21, 32, 34.2, 111 НК РФ).

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Учет при ликвидации (списании) основного средства;

- Энциклопедия решений. Случаи восстановления вычетов по НДС;

- Вопрос: Какими проводками провести разукрупнение на два основного средства, которое было принято к учету на счет 01 01.06.2016 и по которому не была начислена амортизация, так как данное основное средство находилось на консервации (на момент разукрупнения основное средство все еще находится на консервации)? Какова ситуация с точки зрения налога на прибыль? (ответ службы Правового консалтинга ГАРАНТ, июнь 2019 г.)

- Вопрос: Планируется разделение одного оборудования на несколько компонентов. Оборудование было введено в эксплуатацию в 2007 году, 2 амортизационная группа. Стоимость компонентов - 200 000 руб. за каждый объект, компоненты предполагается использовать в деятельности предприятия, состояние - хорошее. Разделение оборудования обусловлено технологическим процессом. Оборудование, которое предполагается разделить, покупалось как бывшее в употреблении. В учетной политике закреплен линейный метод начисления амортизации. Каким образом рассчитываются амортизационные отчисления и определяются сроки полезного использования по полученным компонентам? (ответ службы Правового консалтинга ГАРАНТ, март 2016 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Волкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации "Содружество" Мельникова Елена

25 января 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

В результате инвентаризации ваша фирма выявила основное средство, которое испорчено, морально устарело или физически изношено. Как правило, продать такой объект невозможно. Тогда его демонтируют и списывают с учета. Разберемся, как провести и задокументировать эту операцию, составить проводки, отразить в отчете о финансовых результатах, начислить налоги, в том числе выбрать приемлемую для вас позицию с восстановлением НДС.

Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики. Под физическим износом понимается ухудшение

технико-экономических и социальных характеристик объекта под воздействием процесса труда (интенсивности, особенностей технологии использования, количества и качества ремонта, уровня агрессивности внешней среды и т. д.). Моральный износ (обесценивание) проявляется в том, что основное средство по своей конструкции, производительности, экономичности перестает соответствовать требованиям для выпуска продукции необходимого качества.

Вследствие физического или морального износа основного средства наступает

его неспособность приносить экономическую выгоду, а это уже является основанием

для его списания.

Составление документации при выбытии объектов

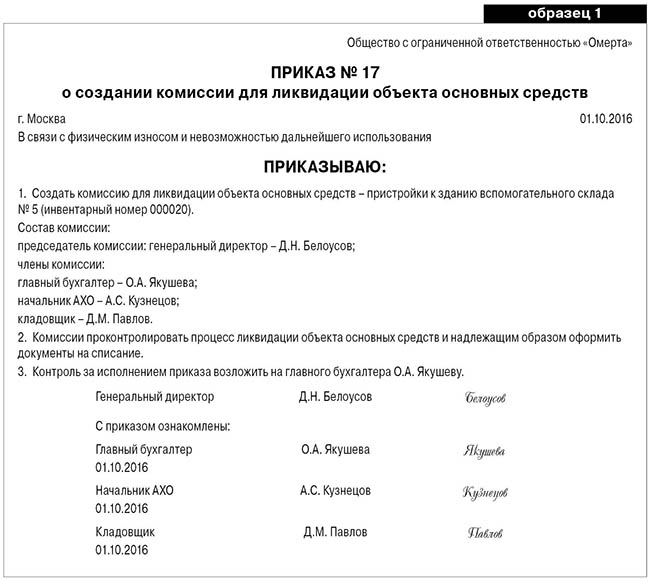

Для установления физического и морального износа и того, возможно ли восстановление объекта, будет ли оно эффективным и насколько целесообразно его дальнейшее использование, приказом руководителя организации создается комиссия. В дальнейшем она дает свое заключение и составляет документацию при выбытии объектов.

В состав комиссии входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность объектов основных средств. Для участия в работе комиссии можно приглашать сторонних специалистов

(п. 77 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина РФ от 13.10.2003 г. № 91н, далее – Методические указания).

Комиссия должна (п. 78 Методических указаний):

- осмотреть объект основных средств, подлежащий списанию, с использованием необходимой технической документации и данных бухгалтерского учета;

- выявить лиц, по вине которых происходит преждевременное выбытие объекта основных средств, внести предложений о привлечении этих лиц к ответственности;

- составить заключения на списание объекта основных средств.

Приказ о создании комиссии может выглядеть так.

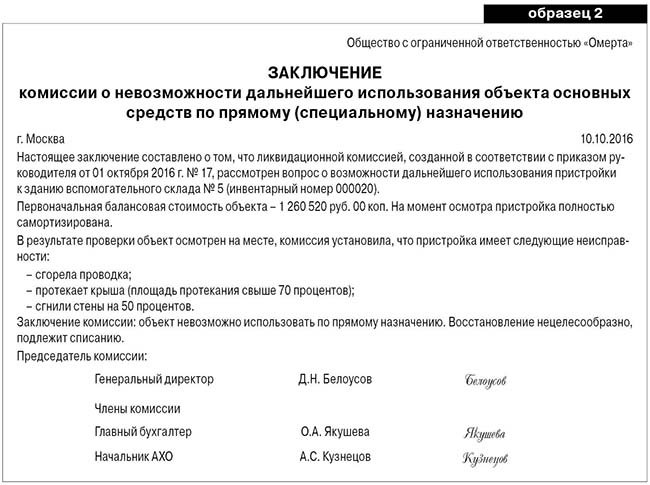

Комиссия также решает, возможно ли дальше использовать отдельные узлы, детали, материалы, полученные при демонтаже выбывающего объекта (например, для текущего ремонта рабочего оборудования или на продажу), оценивает по количеству и по стоимости, исходя из рыночных цен, а также обеспечивает сохранность.

После принятия решения о списании объекта комиссия составляет заключение. Типовой формы для него нет. Поэтому можете разработать шаблон документа самостоятельно. Главное, чтобы в бланке были все необходимые реквизиты первичного документа. Утверждает форму руководитель приказом к учетной политике (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ, п. 4 ПБУ 1/2008).

Пример заключения ликвидационной комиссии.

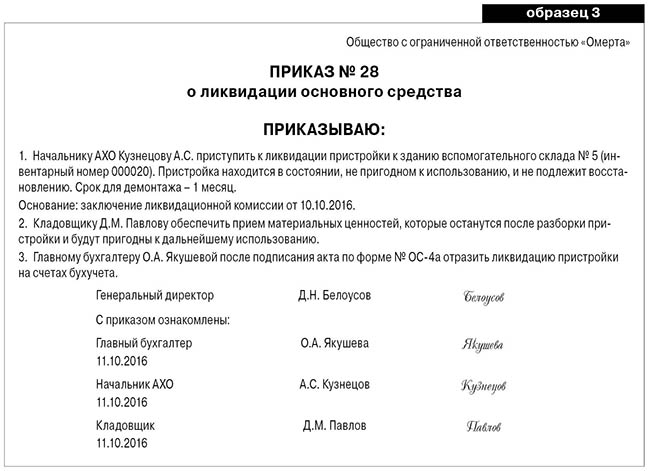

Следующий шаг: руководитель организации издает приказ о ликвидации основного средства. Типовой формы документа нет, можно воспользоваться образцом.

После заключения комиссии и приказа руководителя надо составить акт о списании имущества. Можно использовать акт по типовой форме № ОС-4 (для автомобилей – № ОС-4а)

или самостоятельно разработанную форму. Во втором случае необходимо, чтобы в документе

были все необходимые реквизиты.

Как и любые другие первичные документы, которые используют в организации, выбранную форму утверждает приказом руководитель.

На основании актов о списании сделайте отметки о выбытии основных средств в инвентарных карточках, книгах, которые используете для учета хранения и движения основных средств. Так предусмотрено в пункте 80 Методических указаний. Как правило, применяют типовые бланки: инвентарную карточку по форме № ОС-6 (при учете имущества обособленно) или карточку по форме № ОС-6а (когда основные средства учитывают в составе групп объектов). Малые предприятия используют инвентарную книгу по форме № ОС-6б.

При демонтаже основного средства можно получить отдельные материалы, узлы и агрегаты, годные к использованию. Такое имущество надо оприходовать (п. 57 Методических указаний). Чтобы оформить поступление объектов, полученных при разборке основных средств, можно использовать типовую форму № М-35.

Как отразить демонтаж в бухгалтерском учете

При ликвидации ОС в результате демонтажа возникают как доходы, так и расходы. Рассмотрим, как отразить их в бухгалтерском учете.

Списание объекта

Сам объект спишите со счета 01. Отразите также все расходы, связанные с ликвидацией имущества. Со следующего за ликвидацией месяца прекратите начислять амортизацию

(п. 22 ПБУ 6/01).

Если срок полезного использования еще не истек, при ликвидации ОС его остаточную стоимость списывают на прочие расходы. Сделайте это в том периоде, когда составили ликвидационный акт и соблюли все необходимые формальности. Это следует из пункта 29 ПБУ 6/01 и пункта 11 ПБУ 10/99.

При списании остаточной стоимости проводки такие:

ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств»

— отражена сумма амортизации, начисленной за период эксплуатации объекта;

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01

— отражена первоначальная стоимость ликвидируемого основного средства;

ДЕБЕТ 91-2 КРЕДИТ 01 субсчет «Выбытие основных средств»

— списана остаточная стоимость основного средства (на основании акта о списании).

Если остаточную стоимость списывают опционально, то без расходов на разборку и демонтаж

не обойтись.

Указанные траты отразите в составе прочих расходов того периода, к которому они относятся (п. 31 ПБУ 6/01, п. 11 ПБУ 10/99).

От того, кто проводит ликвидацию основного средства, зависит и оформление проводками затрат на эти работы. Возможны три варианта.

Вариант 1. Ликвидацию проводит специальное подразделение организации. Например, ремонтная служба. Тогда проводки такие:

ДЕБЕТ 23 КРЕДИТ 70 (68, 69. )

— отражены расходы на ликвидацию основного средства;

ДЕБЕТ 91-2 КРЕДИТ 23

— списаны расходы на ликвидацию основного средства.

Вариант 2. В организации нет специального подразделения, ликвидацию проводите без привлечения сторонних подрядчиков. Поэтому при списании расходов на ликвидацию основного средства в учете делайте проводку:

ДЕБЕТ 91-2 КРЕДИТ 70 (69, 68, 10. )

— учтены расходы на ликвидацию основного средства.

Вариант 3. Ликвидирует основное средство привлеченный подрядчик. Расходы, связанные с оплатой его услуг, отразите проводкой:

ДЕБЕТ 91-2 КРЕДИТ 60

— учтены расходы на ликвидацию основного средства, выполненную подрядным способом;

ДЕБЕТ 19 КРЕДИТ 60

— учтен НДС, предъявленный подрядчиком, проводившим ликвидацию основного средства.

Учет материалов, полученных при демонтаже

А что делать с оставшимися материалами, например, вполне исправными запчастями и металлоломом? Все эти вещи приходуют по рыночной цене. В дальнейшем материалы можно использовать в производстве или реализовать.

Для поступления материалов при демонтаже ОС проводка такая:

ДЕБЕТ 10 КРЕДИТ 91-1

— оприходованы материалы, полученные при ликвидации основного средства.

Реализацию материалов (лома) в бухучете отражают как прочие доходы. Себестоимость реализованных МПЗ списывают на прочие расходы. Проводки такие:

ДЕБЕТ 62 КРЕДИТ 91-1

— отражена выручка от реализации материалов (лома);

ДЕБЕТ 91-2 КРЕДИТ 10

— списана себестоимость материалов (лома).

Отчет о финансовых результатах и пояснения

В отчете о финансовых результатах списанную остаточную стоимость демонтированного ОС указывают по строке 2350 «Прочие расходы».

Кроме того, ее отражают в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах в разделе «Основные средства» по столбцу 6 «Выбыло объектов».

Другие затраты, связанные с ликвидацией основного средства (например, на его демонтаж, разборку и т. п.) также указывают по строке 2350 «Прочие расходы» Отчета о финансовых результатах.

После разборки или демонтажа оборудования могут остаться ценности (детали, узлы, агрегаты), которые можно использовать в производстве. Бухгалтер должен оприходовать их по рыночной стоимости (цене возможной реализации). Это правило применяют как в бухгалтерском, так и в налоговом учете.

Сумму таких доходов указывают по строке 2340 «Прочие доходы» отчета о финансовых результатах.

Как учесть демонтаж при расчете налогов

Если вы демонтировали ОС, это имеет свои налоговые последствия.

Налог на прибыль

При расчете налога на прибыль расходы на ликвидацию основных средств учитывайте в составе внереализационных расходов. Это касается как остаточной стоимости демонтируемого ОС, так и расходов в связи с ликвидацией имущества. Основание – подпункт 8 пункта 1 статьи 265 Налогового кодекса РФ.

При методе начисления расходы учтите в том периоде, в котором был подписан акт о выполнении работ по ликвидации основного средства. Это следует из подпункта 3 пункта 7 статьи 272 Налогового кодекса РФ.

При кассовом методе расходы на ликвидацию отразите по мере их оплаты при наличии акта о выполнении работ по ликвидации (п. 3 ст. 273 НК РФ). Как при методе начисления, так и при кассовом методе недоначисленную амортизацию списывают на дату оформления акта о списании основного средства.

Если после демонтажа будут оприходованы оставшиеся детали или материалы, то их стоимость отразите в составе внереализационных доходов на основании пункта 13 статьи 250 Налогового кодекса РФ. Показать доход надо независимо от того, будете полученное имущество в дальнейшем использовать в деятельности, направленной на получение доходов, или нет (письмо Минфина России от 19.05.2008 № 03-03-06/2/58).

При методе начисления датой получения дохода будет считаться дата подписания акта о ликвидации основного средства (подп. 8 п. 4 ст. 271 НК РФ). Если применяете кассовый метод, отражайте доходы в виде стоимости сырья или материалов, полученных после ликвидации основного средства, на дату их оприходования в бухучете (п. 2 ст. 273 НК РФ).

Стоимость, по которой сырье, материалы и т. п. отражают в налоговом учете, определяйте с учетом рыночных цен. В налоговом учете это будет внереализационный доход.

При отпуске материалов в производство или последующей реализации отразите их стоимость соответственно в составе материальных расходов или расходов от реализации. При этом стоимость, которую можно учесть при расчете налога на прибыль, определите как сумму, которая ранее была учтена в составе доходов (абз. 2 п. 2 ст. 254 НК РФ).

Спецрежимы

Для фирм и предпринимателей на УСН с объектом «доходы» демонтаж основных средств никак не влияет на сумму единого налога (п. 3.1 ст. 346.21 НК РФ). Упрощенцы с объектом «доходы минус расходы» могут списать при налогообложении расходы на демонтаж ОС как своими силами, так и с участием подрядчика (п. 1 ст. 346.16 НК РФ).

На сумму ЕНВД демонтаж основных средств не влияет, потому что базой по единому налогу является вмененный доход (ст. 346.29 НК РФ).

Восстанавливать ли НДС?

Если подрядчик, который проводил демонтаж, является плательщиком НСД, то сумму предъявленного им налога можно принять к вычету по общим правилам в силу прямой нормы – пункта 6 статьи 171 Налогового кодекса РФ.

Однако чиновники считают, что у компании в связи с «досрочным» выводом ОС из эксплуатации появляется обязанность по НДС: если срок полезного использования объекта не истек, плательщик должен восстановить сумму входного НДС, приходящуюся на остаточную стоимость ОС. На это указывал Минфин России в относительно свежем письме от 17.02.2016

№ 03-07-11/8736. Поскольку ОС больше не используется в облагаемых НДС операциях –

права на вычет нет.

Если бухгалтер решит следовать этому указанию, он составит проводки:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 19

— включена в прочие расходы сумма входного НДС по услугам подрядчика;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 68 субсчет «Расчеты по НДС»

— восстановлена сумма НДС по недоамортизированной части стоимости основного средства, подвергшегося демонтажу.

С требованием восстанавливать НДС с остаточной стоимости ОС можно и не согласиться. Закрытый перечень оснований, по которым надо восстанавливать НДС (п. 3 ст. 170 НК РФ)

не предусматривает такого основания, как вывод ОС из эксплуатации.

Данный вывод есть в прошлогодних письмах ФНС России от 17.06.2015 № ГД-4-3/10451

и от 21.05.2015 № ГД-4-3/8627. В обоих документах налоговая служба опирается на позицию

решение ВАС РФ от 23.10.2006 № 10652/06 и на письмо Минфина России от 07.11.2013

№ 03-01-13/01/47571.

Налоговый консультант Тамара Петрухина

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Каждая организация сталкивается с ситуацией, когда основное средство устаревает морально или физически. В таком случае руководство принимает решение о его демонтаже или ликвидации. Но не у всех организаций имеется возможность самостоятельно провести указанные операции, и поэтому они прибегают к услугам сторонних компаний. В таком случае организации могут столкнуться с проблемой, связанной с отказом налоговыми органами в принятии к вычету предъявленной сторонней организацией суммы налога на добавленную стоимость. Рассмотрим, насколько правомерен отказ налогового органа в данном случае.

Пунктом 1 ст. 171 Налогового кодекса РФ определено, что налогоплательщик имеет право уменьшить общую сумму НДС, исчисленную в соответствии со ст. 166 НК РФ, на налоговые вычеты. В пункте 6 данной статьи (в редакции, действовавшей до вступления в силу Закона № 245-ФЗ 1 ) указывалось, что вычетам подлежат суммы налога, предъявленные налогоплательщику подрядными организациями (заказчиками-застройщиками) при проведении ими капитального строительства, сборке (монтаже) основных средств, суммы налога, предъявленные налогоплательщику по товарам (работам, услугам), приобретенным им для выполнения строительно-монтажных работ, и суммы налога, предъявленные налогоплательщику при приобретении им объектов незавершенного капитального строительства. Эта формулировка вызывала споры по поводу случаев применения данной нормы.

Позиция официальных органов

Налоговые органы доначисляют НДС, если устанавливают, что налогоплательщики необоснованно приняли к вычету сумму налога по работам по ликвидации или демонтажу основного средства (ОС), выполненным сторонними организациями. Такие действия инспекторов поддерживает и Минфин России.

В частности, в письме от 24 марта 2008 г. № 03–07–11/106 финансовое ведомство рассмотрело вопрос о правомерности принятия к вычету НДС по услугам по демонтажу ликвидируемого объекта незавершенного капитального строительства, оказанным подрядной организацией. Минфин России указал, что согласно п. 2 ст. 171 НК РФ вычетам подлежат суммы налога, предъявленные налогоплательщикам в отношении товаров (работ, услуг), приобретенных для осуществления операций, признаваемых объектами обложения НДС, а поскольку ликвидация объекта незавершенного капитального строительства в данном случае объектом налогообложения не является, суммы НДС по услугам по демонтажу ликвидируемого объекта, оказанным подрядными организациями, к вычету не принимаются.

Таким образом, налогоплательщик не вправе принять к вычету сумму НДС, предъявленную подрядчикам в отношении работ по демонтажу или ликвидации объекта ОС.

Аналогично в письме от 2 ноября 2010 г. № 03–03–06/1/682 Минфин России отметил, что, поскольку ликвидация объекта ОС объектом обложения НДС не является, суммы налога по работам по ликвидации объектов ОС, выполненным подрядными организациями, к вычету не принимаются (см. также письма Минфина России от 22 октября 2010 г. № 03–07–11/420 и от 17 сентября 2010 г. № 03–07–11/382).

Арбитражная практика

Большинство судов поддерживало официальные органы и также указывало на неправомерность принятия к вычету НДС, уплаченного контрагенту за рассматриваемые услуги.

Так, ФАС Центрального округа в Постановлении от 4 апреля 2011 г. № А54–2276/2010 отметил, что демонтаж объектов недвижимости не является реализацией применительно к п. 1 ст. 39 НК РФ и не признается объектом обложения НДС. В этом Постановлении суд согласился с выводом суда первой инстанции о том, что ликвидированные объекты недвижимости не использовались налогоплательщиком в предпринимательской деятельности, его самостоятельной деловой целью был именно демонтаж зданий и последующая продажа земельного участка, на котором были расположены здания, а не использование строительных материалов для операций, признаваемых объектом обложения НДС, в связи с чем суд первой инстанции правомерно отказал налогоплательщику в вычете налога, уплаченного подрядчикам при демонтаже ОС.

Как следует из Постановления ФАС Московского округа от 20 июня 2011 г. № КА-А40/5832–11, при ликвидации ОС объект обложения НДС отсутствует, у заявителя не было оснований для принятия к вычету сумм НДС, предъявленных подрядчиком за демонтаж и утилизацию этого объекта, сумма НДС по этим расходам в силу подп. 8 п. 1 ст. 265 НК РФ списывается в составе внереализационных расходов.

В Постановлении от 14 мая 2009 г. № КА-А40/3703–09–2 ФАС Московского округа установил, что налогоплательщик осуществлял демонтаж ОС в связи с их ликвидацией и для производства этих работ привлекал подрядные организации. При этом судами правильно указано, что демонтаж объекта ОС в связи с его списанием с баланса (ликвидацией) не является реализацией применительно к п. 1 ст. 39 НК РФ и не признается объектом обложения НДС в соответствии с п. 1 ст. 146 НК РФ.

Работы по демонтажу объектов ОС в связи с их списанием (ликвидацией) не связаны ни с производством, ни с реализацией товаров (работ, услуг), а следовательно, не связаны и с операциями, признаваемыми объектом обложения НДС. В связи с этим, по мнению суда, налогоплательщик не имел права предъявлять к вычету уплаченные подрядным организациям суммы НДС в порядке ст. 171 НК РФ и должен был в соответствии с подп. 1 п. 2 ст. 170 НК РФ учитывать их в стоимости услуг по демонтажу.

В то же время есть судебные решения, согласно которым налогоплательщики вправе принять к вычету НДС, уплаченный подрядным организациям, осуществляющим демонтаж основных средств.

В частности, правомерность применения налогового вычета при ликвидации (демонтаже) основных средств подтвердил ВАС РФ (см. Определение от 16 июня 2010 г. № ВАС-7221/10). Суд поддержал вывод судов нижестоящих инстанций о том, что суммы налога, предъявленные налогоплательщику при приобретении работ по демонтажу ОС, правомерно приняты организацией к вычету. Операции по демонтажу объектов ОС не могут рассматриваться отдельно от производственной деятельности, осуществлявшейся с использованием этих объектов, и поскольку ОС участвовали в операциях, признаваемых объектом налогообложения, то и затраты на их ликвидацию следует признать как производимые в связи с этой деятельностью.

Президиум ВАС РФ в Постановлении от 20 апреля 2010 г. № 17969/09 пояснил, что использование объекта ОС в хозяйственной деятельности имеет комплексный характер и включает в себя установку, эксплуатацию, а при возникновении производственной необходимости и ликвидацию основного средства. Как следует из материалов дела, здания завода относились к основным средствам, имели производственное назначение, их эксплуатация была направлена на получение продукции, реализуемой обществом.

Президиум ВАС РФ пришел к выводу, что организация вправе заявить в налоговой декларации вычет сумм НДС, уплаченных по счетам-фактурам поставщику работ по ликвидации объекта ОС, а у налогового органа отсутствуют основания для отказа в применении вычета.

В Постановлении от 22 сентября 2011 г. № А55–25848/2010 ФАС Поволжского округа пришел к выводу, что работы (результаты работ) по демонтажу объектов ОС были приобретены заявителем для совершения операций, признаваемых объектами налогообложения в соответствии с главой 21 НК РФ, — реализации металлолома. Применение налогоплательщиком вычета по НДС, уплаченному подрядным организациям при демонтаже ОС, полностью отвечает требованиям ст. 171 и 172 НК РФ. Следовательно, решение о привлечении к ответственности за совершение налогового правонарушения в части начисления налогоплательщику недоимки по НДС, начисления соответствующих пеней на данную недоимку и штрафа неправомерно и необоснованно.

ФАС Московского округа в Постановлении от 19 ноября 2009 г. № КА-А40/12329–09 отметил, что работы по ликвидации (демонтажу) объектов ОС связаны с операциями, признаваемыми объектом налогообложения по налогу на добавленную стоимость, следовательно, организация имела право предъявить к вычету уплаченные подрядным организациям суммы НДС в порядке, предусмотренном ст. 171 НК РФ.

Изменения, внесенные Законом № 245-ФЗ

С октября 2011 г. правомерность применения налогового вычета при ликвидации (демонтаже) ОС законодательно закреплена изменениями, внесенными подп. «б» п. 19 ст. 2 Закона № 245-ФЗ в абз. 1 п. 6 ст. 170 НК РФ.

Теперь в силу абз. 1 п. 6 ст. 171 НК РФ вычетам подлежат суммы налога, предъявленные налогоплательщику подрядными организациями (заказчиками-застройщиками) при проведении ими капитального строительства (ликвидации основных средств), сборке (разборке), монтаже (демонтаже) основных средств, суммы налога, предъявленные налогоплательщику по товарам (работам, услугам), приобретенным им для выполнения строительно-монтажных работ, и суммы налога, предъявленные налогоплательщику при приобретении им объектов незавершенного капитального строительства.

Данное изменение налогового законодательства должно привести к единообразию мнения Минфина России, ВАС РФ и арбитражных судов, а также поможет налогоплательщикам при защите своих интересов в спорах с налоговыми органами.

1 Федеральный закон от 19 июля 2011 г. № 245-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах».

«Клерк» Рубрика Основные средства

О. Харламова, эксперт ПБ

Основное средство устарело, и его нужно списать. Одним из способов ликвидации имущества является демонтаж. О тонкостях учета этой операции наша статья.

Фирма может расстаться со своим имуществом по многим причинам. В том числе из-за физического и морального износа оборудования. Например, когда станок перестает выпускать детали подобающего качества или продукция больше не отвечает современным стандартам. В результате демонтажа остаются материальные ценности, которые можно использовать в дальнейшем. Прежде всего эти действия требуют документального учета.

Оформляем документы

Первоначально, на основании приказа директора, нужно создать специальную комиссию. Она определяет необходимость демонтажа (п. 77 Методических указаний по бухгалтерскому учету ОС, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н). В состав комиссии входят руководитель, главный бухгалтер и материально-ответственные работники. Списание имущества происходит на основании акта по форме ОС-4 или ОС-4а (акт на списание автотранспортных средств). Для групп объектов основных средств заполняют форму ОС-4б. Акт составляется в двух экземплярах: один – для бухгалтерии, другой – для материально-ответственного лица. Документ подписывают члены комиссии и заверяет руководитель организации.

Если детали отправляют на склад, то бухгалтер заполняет приходный ордер М-4, утвержденный постановлением Госкомстата России от 30 октября 1997 г. № 71а.

На основании акта делается запись в инвентарной карточке по форме ОС-6. Срок хранения этого документа – не менее пяти лет (п. 80 Методических указаний по бухгалтерскому учету основных средств).

Учитываем расходы

Прежде всего необходимо определить, кто будет выполнять работы по демонтажу. Либо фирма сама справится, либо ей придется привлечь стороннюю организацию. Как это отразить в бухгалтерском учете, рассмотрим на примере.

Пример 1ООО «Монолит» демонтировало два печатных станка. Первоначальная стоимость каждого – 252 000 руб., остаточная стоимость – 21 000 руб., сумма начисленной амортизации – 231 000 руб. Один станок фирма демонтировала своими силами и потратила 10 000 руб. (зарплата – 7400 руб., ЕСН и страховые взносы – 2600 руб.), а другой – с привлечением ООО «Вега», которому заплатила 17 700 руб. (в том числе НДС – 2700 руб.). Бухгалтер «Монолита» сделал следующие проводки:

Дебет 01 субсчет «Выбытие ОС» Кредит 01

– 504 000 руб. – списана первоначальная стоимость станков;

Дебет 02 Кредит 01 субсчет «Выбытие ОС»

– 462 000 руб. – списана сумма амортизации по двум станкам;

Дебет 91-2 Кредит 01 субсчет «Выбытие ОС»

– 42 000 руб. – списана остаточная стоимость станков.

Демонтаж печатного станка силами организации бухгалтер отразил проводками:

Дебет 91-2 Кредит 70

– 7400 руб. – списаны расходы на зарплату сотрудников, занятых в демонтаже;

Дебет 91-2 Кредит 69

– 2600 руб. – списаны начисленные страховые взносы и ЕСН.

При демонтаже печатного станка силами сторонней организации в бухгалтерском учете будут сделаны следующие записи:

Дебет 91-2 Кредит 60 (76)

– 15 000 руб. – отражена задолженность за выполненные работы по демонтажу;

Дебет 19 Кредит 60 (76)

– 2700 руб. – выделен НДС по демонтажным работам;

Дебет 60 Кредит 51

– 17 700 руб. – оплачены работы по демонтажу;

Дебет 68 Кредит 19

– 2700 руб. – принят к вычету уплаченный поставщику НДС.

Пример 2Возьмем данные предыдущего примера.

После демонтажа станков у ООО «Монолит» остались запчасти и металлолом. Рыночная стоимость запчастей на дату списания составила 35 000 руб., а металлолома – 18 000 руб. В учете бухгалтер сделал следующие записи:

Дебет 10 субсчет «Запасные части» Кредит 91-1

– 35 000 руб. – оприходованы запчасти по рыночной стоимости;

Дебет 10 субсчет «Прочие материалы» Кредит 91-1

– 18 000 руб. – оприходован металлолом;

Дебет 99 Кредит 91-9

– 14 000 руб. (42 000 + 7400 + 2600 + 15 000 – 35 000 – – 18 000) – отражен убыток от демонтажа.

Эх, налоги.

В состав внереализационных доходов входит стоимость имущества, полученного при демонтаже (п. 13 ст. 250 НК РФ). Вместе с тем прибыль можно уменьшить на сумму произведенных расходов: недоначисленную амортизацию и расходы на ликвидацию основного средства (подп. 8 п. 1 ст. 265 НК РФ).

А вот уменьшить прибыль на стоимость полученных материалов при их дальнейшей реализации или отпуске в производство нельзя (письмо УМНС по г. Москве от 16 августа 2004 г. № 26-12/53720 и письмо Минфина России от 20 июня 2005 г. № 03-03-04/1/7).

Эта ситуация изменится со следующего года. Законодатели решили внести поправки в пункт 2 статьи 254 Налогового кодекса. Организациям будет позволено включать в расходы при исчислении базы по налогу на прибыль 24 процента от суммы оприходованных материалов.

С возмещением НДС по разборке оборудования – свои нюансы. Если оно будет реализовано или использовано в деятельности, облагаемой НДС, то налог можно зачесть (подп. 1 п. 2 ст. 171 НК РФ). В противном случае эти суммы учитываются в стоимости услуг по демонтажу (п. 2 ст. 170 НК РФ).

вниманиеЕсть ситуации, когда оборудование стабильно работает, но все рано попадает в демонтаж. Данная операция не является техническим перевооружением или реконструкцией. И, несмотря на это, некоторые бухгалтеры включают расходы по демонтажу в первоначальную стоимость нового основного средства. Эту позицию опровергает письмо Минфина России от 23 июня 2005 г. № 03-03-04/1/29. По мнению чиновников, данные расходы нужно отнести к внереализационным. Первоначальную стоимость имущества они не увеличивают.

"Налоговый вестник", 2010, N 11

Проблема: Часто демонтаж основных средств (ОС) осуществляется не собственными силами организации, а сторонними организациями, приглашенными для проведения таких работ. Можно ли предъявить к вычету НДС по подрядным работам по демонтажу основных средств? Налоговый кодекс РФ не дает прямого ответа на этот вопрос. Он уже давно является предметом дискуссий специалистов и споров налогоплательщиков и налоговых органов. Точки зрения колеблются от диаметрально противоположных - "можно" и "нельзя" - до выдержанно средних - "можно, но при определенных обстоятельствах". Каждая сторона приводит свои аргументы, ссылаясь при этом практически на одни и те же нормы гл. 21 НК РФ.

Вопрос: Может ли организация принять к вычету НДС по демонтажу основных средств, выполненному сторонней организацией?

Мнение 1. Письмо Минфина России от 24.03.2008 N 03-07-11/106

Налогоплательщики могут уменьшить общую сумму НДС на налоговые вычеты (ст. 171 НК РФ). В отношении подрядных организаций в НК РФ прямо указано, что вычетам подлежат суммы налога, предъявленные подрядными организациями (заказчиками-застройщиками) при проведении ими капитального строительства, сборке (монтаже) основных средств, суммы налога, предъявленные по товарам (работам, услугам), приобретенным ими для выполнения СМР, и суммы налога, предъявленные при приобретении ими объектов незавершенного капитального строительства (п. 6 ст. 171 НК РФ).

Иными словами, в данном случае речь идет только о создании объекта. Согласно же общему правилу поставить к вычету можно только те суммы НДС, которые предъявлены по работам, приобретенным для осуществления операций, признаваемых объектами обложения НДС. Это следует из п. 2 ст. 171 Налогового кодекса.

Работы по демонтажу списанных объектов основных средств не связаны ни с производством, ни с реализацией. В результате проведения этих работ произошло уничтожение имущества, право собственности компании на это имущество прекратилось. Поэтому компания не может использовать конечный результат этих работ для каких-либо целей, в т.ч. для реализации.

Именно такая позиция изложена и в Письме Минфина России от 24.03.2008 N 03-07-11/106. В частности, в нем сказано, что при ликвидации объекта незавершенного капитального строительства суммы налога по услугам по демонтажу ликвидируемого объекта, оказанным подрядными организациями, к вычету не принимаются, т.к. ликвидация объекта незавершенного капитального строительства объектом обложения НДС не является.

Мнение 2. С.М. Рюмин, управляющий партнер ООО "Консультационно-аудиторская фирма "Инвестаудиттраст", г. Москва

Чтобы ответить на этот вопрос, необходимо уточнить цель демонтажа основных средств.

Если он будет каким-либо образом связан с операцией, облагаемой НДС, налог к вычету принять можно.

Например, демонтаж для продажи основного средства - это операция, облагаемая НДС, и налог со стоимости демонтажа можно принять к вычету.

Аналогичная ситуация и с демонтажом основных средств при ремонте, реконструкции или модернизации здания. Если расходы на демонтаж включены в смету на строительство, НДС, уплаченный сторонним организациям, можно принять к вычету.

Более сложной является ситуация, когда после демонтажа и ликвидации ОС у организации в учете возникли материалы и запчасти к этому оборудованию, которые впоследствии могут быть либо проданы, либо использованы в основной или вспомогательной деятельности организации, облагаемой НДС. В принципе в такой ситуации организация может признать работы по демонтажу связанными с получением материалов и товаров, а значит, и принять к вычету НДС, уплаченный со стоимости работ по демонтажу.

При этом мало кто считал возможным при простом списании ненужного объекта ОС произвести вычет НДС по его демонтажу, выполненному подрядчиком просто на том основании, что это ОС является неотъемлемым элементом производственного цикла (приобретение - создание - эксплуатация - выбытие).

Обычно точку в таких спорах ставит либо законодатель, вводя соответствующую прямую норму в текст НК РФ, либо судебная система - путем выработки единообразного правового подхода к проблеме. Однако устойчивую арбитражную практику по данному вопросу судьи так и не выработали.

В некоторых случаях арбитры приходили к выводу, что, осуществляя демонтаж объекта ОС, организация не передает право собственности на товары, результаты выполненных работ и не оказывает услуги другому лицу. Соответствующие работы по демонтажу объекта ОС в связи с его списанием не связаны ни с производством, ни с реализацией. Данная операция не является реализацией товара (работ, услуг) в смысле ст. 39 НК РФ.

Таким образом, операция по передаче основного средства на демонтаж не является и объектом обложения НДС в соответствии с п. 1 ст. 146 НК РФ (см., например, Постановления ФАС Северо-Западного округа от 02.10.2009 по делу N А56-41978/2008, Московского округа от 14.05.2009 N КА-А40/3703-09-2, от 14.09.2009 N КА-А40/9082-09, Волго-Вятского округа от 26.12.2007 по делу N А31-2632/2007-23).

В других случаях судьи принимали решения в пользу налогоплательщиков, но учитывая цель демонтажа основных средств. Например, в Постановлении ФАС Дальневосточного округа от 31.08.2009 N Ф03-4267/2009 вычет по НДС был признан законным, т.к. ликвидация старого производственного оборудования была осуществлена с целью строительства на данном месте нового производства, которое будет использоваться в деятельности, облагаемой НДС.

В этом случае существует связь затрат на ликвидацию и демонтаж оборудования с операциями, облагаемыми НДС.

Удавалось отстоять вычет и в ситуации, когда запчасти и материалы, образовавшиеся в результате разборки основных средств, компания продавала (Постановление ФАС Северо-Кавказского округа от 17.04.2006 N Ф08-1410/2006-589А). А вот отсутствие у налогоплательщика в суде доказательств оприходования и последующего использования материалов, полученных после демонтажа ОС, для операций, облагаемых НДС, могло обернуться не в их пользу (Постановление ФАС Московского округа от 14.05.2009 N КА-А40/3703-09-2).

Однако ситуация с отсутствием единого подхода судебной системы в конце концов была решена.

Один из налогоплательщиков в споре по данному вопросу дошел до Высшего Арбитражного Суда РФ. Он оспаривал решение инспекции, отказавшей в применении вычета сумм НДС по эпизоду, связанному с демонтажом зданий завода.

По мнению инспекции, работы по демонтажу зданий завода по причине их списания с баланса (ликвидация объекта основных средств) не связаны с производством и реализацией. В результате этих работ произошло уничтожение имущества, соответственно, и права собственности на него. Такие работы не направлены на совершение операций, признаваемых объектом обложения НДС.

Арбитражный суд первой инстанции поддержал налогоплательщика, однако суды второй и третьей инстанций отменили это решение.

Кассационный суд поддержал позицию налоговой инспекции и пришел к выводу, что суммы НДС, уплаченные контрагенту по договору о демонтаже зданий завода, подлежали учету в стоимости работ и в соответствии с пп. 8 п. 1 ст. 265 НК РФ включению в состав внереализационных расходов, уменьшающих базу, облагаемую налогом на прибыль.

Однако такая позиция не нашла поддержки у судей ВАС РФ. Постановлением Президиума ВАС РФ от 20.04.2010 N 17969/09 постановления судов апелляционной и кассационной инстанций в части данного спорного эпизода были отменены. Основанием послужили следующие рассуждения.

Налог на добавленную стоимость - косвенный. Согласно гл. 21 НК РФ суммы налога, предъявленные налогоплательщику, могут быть заявлены им в налоговой декларации в виде налогового вычета либо учтены в стоимости товаров (работ, услуг). В силу п. 1 ст. 171 НК РФ налогоплательщик вправе уменьшить общую сумму налога, исчисленную по правилам ст. 166, на установленные ст. 171 налоговые вычеты.

Пунктом 2 ст. 171 определено: вычетам подлежат суммы налога, предъявленные налогоплательщику в отношении товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения в соответствии с гл. 21 НК РФ, за исключением товаров, указанных в п. 2 ст. 170.

Норма этого пункта предусматривает случаи учета сумм НДС в стоимости товаров (работ, услуг). Из данного пункта не следует, что операции по ликвидации объекта ОС относятся к таким случаям. Значит, у общества не имелось правовых оснований для включения суммы НДС в состав внереализационных расходов, уменьшающих базу, облагаемую налогом на прибыль.

Использование объекта основных средств в хозяйственной деятельности имеет комплексный характер и включает установку, эксплуатацию, а при возникновении производственной необходимости - ликвидацию ОС. Как следует из материалов дела, здания дробильно-сортировочного завода относились к основным средствам, имели производственное назначение, их эксплуатация была направлена на получение продукции, реализуемой обществом.

При таких обстоятельствах общество вправе было заявить в налоговой декларации вычет сумм НДС, уплаченных по счетам-фактурам поставщику работ по ликвидации объекта ОС, а у инспекции отсутствовали основания для отказа в его применении.

Данное решение ВАС РФ сняло с повестки дня еще один спорный вопрос, касающийся НДС. ВАС РФ прямо указал: предлагаемый налоговыми органами подход к его решению основан на неправильном применении норм права.

Поэтому подтвержденный ВАС РФ и выгодный для налогоплательщиков правовой подход теперь можно с уверенностью использовать и в других аналогичных случаях.

Важно, чтобы само демонтированное оборудование использовалось в деятельности, облагаемой НДС.

Важным является и следующее обстоятельство: в данном Постановлении имеется прямое указание, что содержащееся в нем толкование правовых норм является общеобязательным и подлежит применению при рассмотрении арбитражными судами аналогичных дел. Поэтому теперь налогоплательщики могут смело спорить с проверяющими и не сомневаться в формировании правильной и единообразной арбитражной практики в судах всех уровней и во всех округах.

Кроме того, хотя в данном деле спор шел о вычете НДС конкретно по демонтажу ликвидируемого основного средства, судом при его рассмотрении сделаны общие выводы, которые смело можно использовать в других схожих ситуациях: например, принимать НДС к вычету по работам (услугам) сторонних организаций, связанным с утилизацией ликвидируемых основных средств, если до этого они были задействованы в деятельности, облагаемой данным налогом.

Читайте также: