Как добавить ндс в сводный сметный расчет гранд смета

Опубликовано: 15.05.2024

Блог сметчика

Много организаций в строительстве, работают по упрощенной системе налогообложения (УСН). На упрощенке предприятие оплачивает один налог вместо нескольких. Не редко подрядчик работающий по УСН приобретает материалы, арендует механизмы с НДС. Как это учесть с сметных расчетах рассмотрим ниже. Этот метод действителен до тех пор, пока МДС-33 и МДС-25 включены в реестр действующих сметных нормативов. Не забудь проверить статус документов.

Какие понижающие коэффициенты к НР и СП применять при УСН?

В нормах накладных расходов и сметной прибыли заложены расходы по уплате налогов, которое предприятие работающее "по упрощенке" не платит.

При составлении смет на УСН применяем понижающие коэффициенты к нормам накладных расходов и сметной прибыли.

Действущие коэффициенты (по МДС-33 и МДС-25 - используем до ввода новых методик):

- 0,7 коэффициент к накладным расходам

- 0,9 коэффициент к сметной прибыли

Отмененные коэффициенты (по письму Госстроя №2536-ИП/12/ГС от 27.11.2012)

- 0,94 коэффициент к накладным расходам

- 0,9 коэффициент к сметной прибыли

Как задать понижающие к НР и СП в Гранд-смете?

- Вкладка Документ - кнопка Параметры - Виды работ: Коэффициенты

- Коэффициенты к нормам накладных расходов - Использовать единое значение коэффициента - 0,7

- Коэффициенты к нормам сметной прибыли - Использовать единое значение коэффициента - 0,9

- Округлять нормативы накладных расходов и сметной прибыли - поставить галочки (необязательно применять)

![]()

Каким документом регламентировано применение компенсации НДС в сметах?

Перед применением формулы на компенсацию НДС - уточните у заказчика, как он будет компенсировать эти затраты.

(МАТ + (ЭМ – ЗПМ) + НР × 0,1712 + СП × 0,15 + ОБ) × 20 %

- МАТ — материалы

- ЭМ — расходы на эксплуатацию механизмов

- ЗПМ — зарплата машинистов

- НР — накладные расходы

- СП — сметная прибыль

- ОБ — затраты на эксплуатацию оборудования

- 0,1712 — удельный вес материалов в накладных расходах в соответствии с п. 4 приложения 8 к МДС 81-33.2004

- 0,15 — удельный вес материалов в структуре сметной прибыли. На сегодня этот коэффициент не утвержден никакими нормативными актами, кроме упомянутого письма Госстроя № НЗ-6292/10. Поэтому подрядчик может как ориентироваться на рекомендации Госстроя, так и применять свой коэффициент, согласовав его с заказчиком.

- 20% — ставка НДС

Некоторые заказчики пропускают такую формулу:

(МАТ + ОБ) × 20 %

Как учесть компенсацию НДС в Ганд-Смете?

Если вы составляете смету ресурсным методом (в ГЭСН) или базисно-индексным с постатейным индексом (в ФЕР или ТЕР) выполните данные шаги:

Вкладка Документ - кнопка Параметры - выбрать Лимитированныезатраты - кнопка Добавить

ввести данные:

- Наименование статей и затрат: Компенсация НДС (письмо Госстроя РФ от 06.10.2003 № НЗ-6292/10)

- Значение: (МАТ+(ЭМ-ЗПМ) + НР*0,1712 + СП*0,15 + ОБ)*0,2

Как учесть компенсацию НДС в Гранд-Смете с учетом новой методики 421/пр?

Методика 421/пр вводит новую форму локального сметного расчета. В новой форме и итоги по смете отличают от форм из МДС-35.

Если поставить формулу (МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,2, то стоимость в текущем уровне цен полчается ниж, чем в базовом. Это ошибка.

Чтобы Гранд-Смета корректно расчитывала компенсацию НДС столбце "Текущий уровень цен" - внесем корректировки в формулу.

Вкладка Документ - кнопка Параметры - выбрать Лимитированныезатраты - кнопка Добавить

ввести данные:

- Наименование статей и затрат: Компенсация НДС (письмо Госстроя РФ от 06.10.2003 № НЗ-6292/10)

- Значение: (БМ.МАТ + (БМ.ЭМ-БМ.ЗПМ) + БМ.НР*0,1712+БМ.СП*0,15)*0,2 *ЕСЛИ(БМ;1;ИндСМР) + БМ.ОБ*0,2*ЕСЛИ(БМ;1;ИндОБ)

ИндСМР - индекс к СМР

ИндОБ - индекс к Оборудованию

Гранд-Смета выдает ошибку и появляется надпись !Неизв.пер. - Неизвестная переменная

Добавим недостающие переменные в параметры сметы:

Вкладка Документ - кнопка Параметры - выбрать Переменные - кнопка Добавить

- Индекс к СМР - 7,22 - ИндСМР

- Индекс к ОБ - 3,91 - ИндОБ

Теперь расчет компенсации НДС начисляется в двух уровнях цен.

Чтобы Вам было удобно - скачайте смету в которой заданы формулы и переменные.

Как учесть компенсацию НДС при составлении сводного сметного расчета и объектной сметы в Гранд-Смете?

Автоматически добавить компенсацию НДС не получится. В сводном сметном расчете и объектной смете нет переменных - МАТ, ЭМ, ПМ, НР, СП, ОБ.

Для добавления строки компенсация НДС - нужно будет вручную добавить сумму, которую возьмете из локальных смет.

Действующий сметчик, сметный блогер

Диляра Сайфутдинова

Автор: Екатерина Соловьева Бухгалтер-консультант

Автор: Екатерина Соловьева

Бухгалтер-консультант

В общем случае компании на упрощенной системе налогообложения (УСН) не платят НДС. Однако есть ряд ситуаций, когда бухгалтеру фирмы на «упрощенке» приходится работать с этим налогом. И здесь очень важно знать правила его начисления и уплаты, ведь малейшая ошибка или небрежность могут обернуться для бизнеса финансовыми потерями.

Рассказываем, в каких случаях организациям на УСН нужно вести учет операций с налогом на добавленную стоимость, можно ли осуществить возврат НДС и что следует учитывать при определении размера компенсации в сводном сметном расчете.

В каких случаях компания на «упрощенке» платит НДС

Упрощенная система налогообложения — удобный способ ведения учета для многих небольших фирм и индивидуальных предпринимателей. Ее использование в разы снижает объем документации и заменяет несколько налогов (к слову, НДС в их числе).

Между тем Налоговый кодекс содержит особые ситуации — в нормативном документе перечислено, когда «упрощенец» обязан исчислить и уплатить НДС:

- налогоплательщик осуществляет импортные операции и ввозит иностранные товары на территорию страны (п. 3 ст. 346.11 НК РФ);

- организация или ИП являются налоговыми агентами при покупке или аренде государственного или муниципального имущества (п. 3 ст. 161 НК РФ);

- «упрощенец» выполняет строительные работы организациям, находящимся на общей системе налогообложения (ОСНО);

- при проведении операций, связанных с договорами доверительного управления, простого или инвестиционного товарищества (ст. 174.1 НК РФ);

- в случаях выставления счетов-фактур с выделением сумм НДС по просьбе покупателей.

Несоблюдение правил учета НДС при выполнении указанных операций может обернуться финансовыми потерями для самого налогоплательщика, а его партнеры не смогут принять к вычету уплаченные, но не учтенные «упрощенцем» суммы налога.

Организациям и предпринимателям, которые работают по посредническим или подрядным договорам либо выставляют счета-фактуры с НДС необходимо вести журнал учета счетов-фактур (п. 3.1 ст. 169 НК РФ). Проведение операций, требующих исчисления НДС, влечет за собой обязанность по заполнению и сдаче соответствующей декларации (п. 5 ст. 174 НК РФ).

Зачем рассчитывать компенсацию НДС при УСН

Плательщики УСН, работающие в сфере строительства, часто заключают договоры с заказчиками, которые используют ОСНО. В число основных документов, используемых в строительстве, входит сметный расчет. Именно он подробно описывает все этапы работы, используемые материалы и трудозатраты. Без сметы строительный или ремонтный объект не будет принят в эксплуатацию.

Отсутствие в сметном расчете суммы НДС влечет за собой проблемы во взаиморасчетах между заказчиком и исполнителем. Заказчик на общем режиме налогообложения не может вычесть неучтенный НДС, а исполнитель-упрощенец компенсировать свои затраты, уплаченные за материалы, на налог.

Возмещение НДС при УСН не предусмотрено, поэтому неправильный учет может привести к потере упрощенцем 20% от суммы неверно оформленной сметы. Часто серьезные заказчики и вовсе отказываются сотрудничать с подрядчиками-упрощенцами, не умеющими работать с НДС, чтобы была возможность возместить НДС.

Как правильно учесть затраты на НДС при УСН

Обычно все затраты на строительство в смете группируются по статьям затрат, например, лимитированные затраты, стоимость материалов, эксплуатация машин. Размер затрат в денежном выражении указывается всегда без НДС, а сам налог указывается в графе «итоги».

Исполнитель, который находится на УСН, закупает материалы по цене, включающей НДС. Однако он лишен права включить уплаченные суммы НДС в смету, а учитывает их в своем налоговом учете в составе общих расходов. Часто упрощенцы и вовсе исключают графу НДС из сметы. Возникает искажение в расчетах.

Наши эксперты советуют не исключать графу «НДС», а заменить ее на графу «Затраты на компенсацию НДС при УСН».

Рассмотрим такую ситуацию на примере.

ООО «А» (заказчик на ОСНО) заключил договор с ООО «Б» (исполнитель на УСН) на переустройство мебельного цеха. Для ремонта потребовалось приобрести строительные материалы и включить их в смету. ООО «Б» приобрело строительных материалов на 240 000 рублей, из них 40 000 рублей — это НДС, уплаченный продавцу.

По правилам, в смету идет стоимость материалов без учета налога. В нашем примере это 200 000 рублей. Однако есть еще сумма налога, которая тоже должна быть где-то учтена.

Правильно

Неправильно

Компенсация НДС при УСН в смете: формула

Чтобы правильно рассчитать размер компенсации НДС, необходимо воспользоваться расчетной формулой и знать некоторые тонкости их использования.

Формула для расчета затрат на компенсацию НДС

(МАТ + (ЭМ - ЗПМ) + НР × 0,1712 + СП × 0,15 + ОБ) × 0,20

Коэффициенты, используемые в формуле, являются универсальными и позволяют учесть в смете затраты на НДС. В 2019 году в связи с общими изменениями в НДС была обновлена формула для расчета затрат на компенсацию НДС при УСН.

- С 2019 года ставка НДС увеличилась с 18% до 20%. Первый квартал 2019 года был переходным периодом и потребовал значительных затрат на ревизию договоров. Налогоплательщики обязаны по правилам переходного периода организовать учет авансовых расчетов, если сумма аванса получена в 2018 года, а поставка товаров или выполнение услуг принято на учет в 2019 году. К слову, клиенты 1С-WiseAdvice успешно преодолели переходный период и изменение ставки НДС, поскольку всем им заранее было разослано специальное письмо с перечнем необходимых действий, которые им необходимо предпринять для безболезненного перехода на новую ставку.

- С первого квартала 2019 года изменилась форма декларации по НДС. Сдача декларации по старой форме приравнивается к отсутствию отчетности и автоматическому доначислению штрафов.

Особенности работы с НДС налогоплательщиками, применяющими УСН

Ни один налог не вызывает столько штрафов и судебных исков как НДС. По статистике ФНС, в «смете» всех доначислений на него приходится более половины сумм, взыскиваемых по результатам выездных или камеральных налоговых проверок.

Организации и предприниматели, применяющие упрощенную систему налогообложения, должны помнить основные правила работы с НДС:

- Если «упрощенец» приобретает товары или услуги у организации на общей системе налогообложения, ему придется заплатить НДС.

- Если по какой-то причине налогоплательщик на УСН выставил счет-фактуру и выделил в ней сумму НДС — он обязан сдать налоговую отчетность и уплатить сумму указанного НДС в бюджет. Невыполнение этой обязанности грозит доначислением и штрафами при налоговых проверках.

- Если фирма или предприниматель на упрощенке арендуют или покупают муниципальное или государственное имущество, они должны выделить сумму НДС из общей суммы сделки, перечислить налог в бюджет, сдать декларацию. В противном случае, можно столкнуться с требованием ФНС о принудительной уплате налога.

Подведем итог. В общем случае предприниматели на УСН НДС не платят, но существует ряд исключений, которые обязывают предпринимателей не только перечислять налог, но и отчитываться по нему. Об этом мы подробнее рассказывали здесь. Вернуть НДС бизнесмен на упрощенке не может. Но некоторые компании могут показать в смете и компенсировать свои затраты на материалы на сумму налога.

1 шаг – получить техническое задание на составление сметы.

Для того чтобы смета была составлена грамотно и в соответствии с теми требованиями которые который выдвигает заказчик, необходимо получить задание на составление сметы.

В задании заказчик должен прописать:

- на основании каких нормативов должна быть составлена смета?

- каким методом должна быть рассчитана смета?

- какие затраты должны быть учтены?

Техническое задание составляет заказчик по утвержденной форме Минстроя России, в котором описываются и проектные решения и требования к сметной документации.

Это очень важный шаг, т.к. когда проектная организация направляет проектно-сметную документацию на экспертизу, она также прикладывает техническое задание. И в случае если возникает вопрос по дополнительным/неучтенным работам, обращаются к техническому заданию. Если там не учтено или не прописано, то это уже рассматривается как возможность внести изменения.

2 шаг – узнать за счет каких средств будет строительство: бюджетные средства или частные средства?

Бюджетное финансирование

В настольной книге специалиста сметного дела – градостроительный кодекс Российской Федерации, прописаны условия составления сметной документации, разработки проектно-сметной/проектной документации за счет Федерального бюджета и прописано, какой бюджет относится к бюджетному финансированию. Все нормативы и все методики которые утверждаются Минстроем России применяются при бюджетном финансировании.

Частные средства

Здесь участвуют рыночные расценки и договорные отношения.

3 шаг – на какие виды работ бывают сметы?

- Наружные сети канализации

- Наружные сети водопровода

- Наружный газопровод (высокого, низкого давления)

- Малые формы

- Вертикальная планировка

- Тепловые сети

- Слаботочные сети

- Электроснабжение

- Электроосвещение

- Благоустройство

- Озеленение

- Кислородоснабжение

- Холодоснабжение

- Общестроительные работы

- Холодное/горячее водоснабжение

- Хоз-бытовая канализация

- Внутренний водосток

- Отопление

- Индивидуальный тепловой пункт

- Вентиляция

- Монтаж и приобретение оборудования (и мебели)

- Пусконаладка лифтов

- Пусконаладочные работы

- Газоснабжение

- Молниезащита

- Охранно-пожарная сигнализация (ОПС)

- Демонтажные работы

- Автоматизация

- Силовое электрооборудование

- Электрическое освещение

- Локальные вычислительные сети(ЛВС)

- Система охранного телевидения (СОТ)

- Радиофикация, часофиксация, телефонизация и т.п.

- Холодоснабжение

- Подготовительные работы

В техническом задании заказчика указаны работы на которые необходимо составить сметы. Например: вырыть котлован, залить фундамент, забить сваи, кровля, внутренние работы, электромонтажные работы, слаботочные устройства, сантехнические работы, подвод наружных сетей, озеленение, вертикальная планировка. В техническом задании, указывается на какой вид работ нужно составить локальную смету или в целом на объект который включает все виды работ.

4 шаг – откуда брать нормы и расценки, чтобы составить смету?

Прораб знает виды работ, знает как ведется строительство, процесс, технологии. Он знает виды работ, а какие расценки, нормы, нормативы – нет. Откуда взять расценки, чтобы составить локальную смету?

- Государственные элементные сметные нормы : ГЭСН (строительные и специально строительные работы, 47 сборников), ГЭСНм («м» – на монтаж оборудование, 40 сборников), ГЭСНр («р» – на ремонтные работы), ГЭСНп («п» – на пусконаладочные работы). В этих сборниках денег нет, стоимость не обозначена: здесь только нормы. В ГЭСН необходимо проставлять цену в текущем уровне цен;

- Федеральные единичные расценки в базовом уровне цен: ФЕР, ФЕРм, ФЕРр, ФЕРп. Здесь уже есть стоимости по каждой расценке. На сегодняшний день, март 2021 года, принят уровень 2001 года. Скоро должен появиться уровень цен 2021 года;

- Территориальные единичные расценки: ТЕР, ТЕРм, ТЕРр, ТЕРп;

В техническом задании указан метод составления смет: базисно индексный или ресурсный. В зависимости от этого применяются ФЕР или ГЭСН.

5 шаг – проверить, действующая ли нормативная база

МИНСТРОЙ РОССИИ – http://minstroyrf.gov.ru/trades/gradostroitelnaya-deyatelnost-i-arhitektura/14/

Главная страница > Деятельность > Градостроительная деятельность и архитектура > Ценообразование

Особенно касается ТЕР, т.к. редакции 2014 года многие регионы отменяют. Поэтому следует обращаться к Федеральному реестру сметных нормативов, где будет указано, действует ли на сегодняшний деть норматив. Если говорить о ФЕР 2020 года, вышла новая редакция в которой уже есть 3 изменения. 1 января 2021 года вступило в силу 4-е изменение. Поэтому прежде чем составлять смету, нужно обратиться к Федеральному реестру.

Федеральный реестр сметных нормативов

Федеральный реестр сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета (по состоянию на 26.10.2020 г.)

Федеральный реестр сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета (по состоянию на 13.10.2020 г.)

Ценообразование

- В соответствии с Положением Минстрой России самостоятельно осуществляет полномочия и принимает следующие нормативные правовые акты в установленной сфере деятельности:

- порядок разработки сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета;

- порядок формирования и ведения федерального реестра сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета, а также предоставления сведений, включаемых в указанный реестр;

- акт об утверждении укрупненных сметных нормативов для объектов капитального строительства непроизводственного назначения и инженерной инфраструктуры;

- классификацию сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета;

- методику расчета прогнозных индексов изменения стоимости строительства.

6 шаг – перечень нормативных документов

| Документ | Методика |

|---|---|

| Приказ Минстроя России от 4 августа 2020 №421/пр | Методика определения сметной стоимости строительства, реконструкции капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на территории Российской Федерации |

| Приказ Минстроя России от 4 сентября 2019 г. №507.пр | Методические рекомендации по применению сметных норм |

| Приказ Минстроя России от 4 сентября 2019 г. №519.пр | Методические рекомендации по применению федеральных единичных расценок на строительные, специальные строительные, ремонтно-строительные, монтаж оборудования и пусконаладочные работы |

| Приказ Минстроя России от 4 сентября 2019 г. №517.пр | Методические рекомендации по определению сметных цен на материалы, изделия, конструкции, оборудование и цен услуг на перевозку грузов для строительства |

| Приказ Минстроя России от 4 сентября 2019 г. №513.пр | Методические рекомендации по определению сметных цен на эксплуатацию машин и механизмов |

| Приказ Минстроя России от 4 сентября 2019 г. №515.пр | Методические указания по определению сметных цен на затраты труда в строительстве |

| Приказ Министерства строительства и жилищно- коммунального хозяйства Российской Федерации от 8 февраля 2017 г. №77.пр | Методика применения сметных цен строительных ресурсов |

| МДС 81-33.2004 | Методические указания по определению величины накладных расходов в строительстве |

| МДС 81-25.2001 | Методические указания по определению величины сметной прибыли в строительстве |

| Приказ Минстроя России от от 19.06.2020 №332/пр | Методика определения затрат на строительство временных зданий и сооружений, включаемых в сводный сметный расчет стоимости строительства объектов капитального строительства, утвержденная Приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации |

| ГСН 81-05-02-2007 | Сборник сметных норм дополнительных затрат при производстве строительно-монтажных работ в зимнее время |

7 шаг – под рукой: проект, чертеж, спецификация, дефектная ведомость ПОС

Уже известно по каким расценкам и по каким сборникам нужно составлять смету. Проверяем сборники на актуальность. Далее составляем сметную документацию. В проектной организации основой является проектная документация, спецификация к этой проектной документации, чертежи. Если это капитальный ремонт, тогда дефектная ведомость. Немаловажный документ проект организации строительства (ПОС), т.к. проектная организация строительства указывает особенности, стесненности.

Подсчет объемов работ

8 шаг – применяем необходимые коэффициенты, считаем накладные расходы и прибыль, применяем индексы изменения стоимости

Индекс изменения сметной стоимости применяется при составлении сметы базисно-индексным методом. Если метод ресурсный, то нет необходимости применять индексы изменения стоимости.

Указывать наименование программного продукта обязательно, в данном примере он отсутствует, чтобы не обидеть разработчиков сметных программ.

Составляя смету базисно-индексным методом, по каждой позиции применяются индексы пересчета в текущий уровень цен. Получается локальная смета по ФЕР, но каждая позиция переводится в текущий уровень цен, и отдельный столбец показывает стоимость в текущем уровне цен.

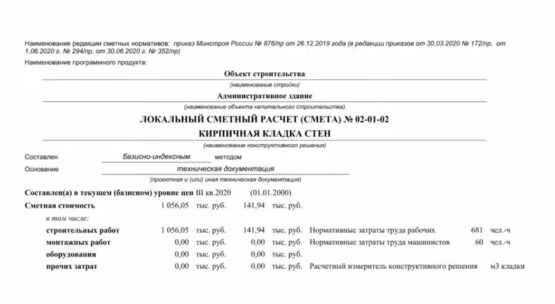

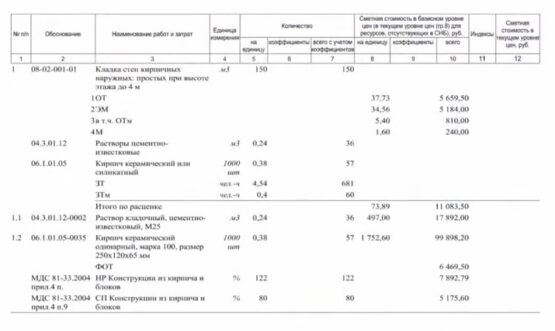

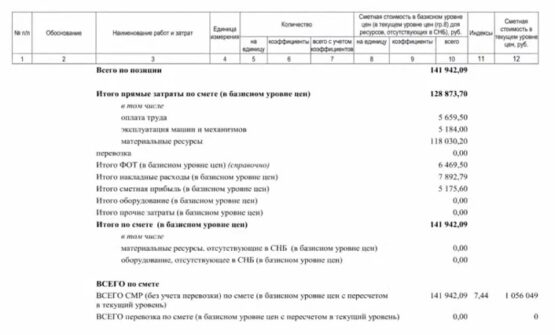

Итого мы видим: ФОТ, накладные расходы, сметная прибыль. Расценки берутся из сборника, это расценка на определенный вид работ, например: кладка стен. Там материальные ресурсы, эксплуатация машин и механизмов, оплата труда каменщика. А для чего накладные расходы? Накладные расходы применяются в соответствии с методическим указанием. На каждый вид работ есть свой норматив накладных расходов. Что такое накладные расходы? Почему они идут отдельной строкой в локальной смете? Накладные расходы – организация управления и обслуживания строительной площадки. Т.е. оплата труда прорабов, мастеров, содержание и аренда помещений, организация санитарно-эпидемиологических условий строителей – это все в накладных расходах. Перечень очень большой и он есть в методический указаниях.

Сметная прибыль есть в нормативных документах, есть норматив сметной прибыли. По каждому виду есть свой норматив, он считается как и накладные расходы от фонда оплаты труда рабочих плюс механизаторов. Какая фактическая прибыль, какая рентабельность у строительной организации, это зависит от производительности труда и от того как выстроен процесс выполнения работы.

9 шаг – проверяем на адекватность итог

Проверяем на ошибки в запятых, опечаток и прочих человеческих факторов. Лучше всего посмотреть стоимость 1 куб. м..

10 шаг – птдаем смету руководителю, заказчику или эксперту

После проверки смета утверждается и защищается.

Где можно получить консультацию по вопросам составления локальной сметы или заказать смету?

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Работы по текущего ремонту здания - памятника культурного наследия проводятся согласно смете. Работы освобождены от уплаты НДС по пп. 15 п. 2 ст. 149 НК РФ. Стоимость работ по смете - 317 661 руб., в том числе компенсация НДС на материалы - 41 208 руб. Подрядчик находится на УСН, освобожден от уплаты НДС.

Как указать стоимость договора в контракте? Надо ли уменьшать сумму сметы на сумму НДС на материалы, если подрядчик не является плательщиком НДС?

Рассмотрев вопрос, мы пришли к следующему выводу:

Компенсация уплаченного подрядчиком НДС за приобретенные материалы включается в смету и в контракт на выполнение подрядных работ.

Обоснование вывода:

Прежде всего отметим, что организации и индивидуальные предприниматели (ИП), применяющие упрощенную систему налогообложения (УСН), не признаются плательщиками НДС, за исключением НДС, подлежащего уплате в соответствии с НК РФ при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также НДС, уплачиваемого в соответствии со ст.ст. 161 и 174.1 НК РФ (не имеющих отношения к рассматриваемой ситуации) (п.п. 2, 3 ст. 346.11 НК РФ).

Из положений п.п. 2, 3 ст. 346.11 НК РФ, а также п. 1 ст. 168, п. 3 ст. 169 НК РФ следует, что организации и ИП, применяющие УСН и не являющиеся плательщиками НДС, дополнительно к цене реализуемых товаров (выполненных работ, оказанных услуг) не должны предъявлять к оплате покупателю соответствующую сумму НДС и, соответственно, выставлять ему счет-фактуру.

Отношения между заказчиком и подрядчиком регулируются, в частности, главой 37 ГК РФ.

По государственному или муниципальному контракту на выполнение подрядных работ для государственных или муниципальных нужд подрядчик обязуется выполнить строительные, проектные и другие связанные со строительством и ремонтом объектов производственного и непроизводственного характера работы и передать их государственному или муниципальному заказчику, а государственный или муниципальный заказчик обязуется принять выполненные работы и оплатить их или обеспечить их оплату (п. 2 ст. 763 ГК РФ).

К отношениям сторон по выполнению подрядных работ для государственных или муниципальных нужд применяются специальные нормы параграфа 5 главы 37 ГК РФ, общие положения о договоре подряда параграфа 1 главы 37 ГК РФ (п. 2 ст. 702 ГК РФ).

Как следует из ст. 768 ГК РФ, в части, не урегулированной ГК РФ, эти отношения регулируются нормами Федерального закона от 05.04.2013 N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд".

В договоре подряда указываются цена подлежащей выполнению работы или способы ее определения (п. 1 ст. 709 ГК РФ).

Согласно п. 2 ст. 709 ГК РФ цена в договоре подряда включает компенсацию издержек подрядчика и причитающееся ему вознаграждение.

Цена работы может быть определена путем составления сметы.

В случае, когда работа выполняется в соответствии со сметой, составленной подрядчиком, смета приобретает силу и становится частью договора подряда с момента подтверждения ее заказчиком (п. 3 ст. 709 ГК РФ).

Пункт 1.2 Методических указаний МДС 81-25.2001 по определению величины сметной прибыли в строительстве, принятых постановлением Госстроя РФ от 28.02.2001 N 15 (далее - МДС 81-25.2001), предусматривает, что в составе норматива сметной прибыли учитываются затраты в том числе на отдельные федеральные, региональные и местные налоги. Затраты, не учитываемые в нормативах сметной прибыли, приведены в приложении 2 к МДС 81-25.2001 (п. 1.3 МДС 81-25.2001). НДС, уплаченный подрядной организацией, в указанном приложении не поименован.

До 5 октября 2020 года для определения сметной стоимости строительства, выполнения ремонтных работ применялась Методика определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004 (утверждена постановлением Госстроя РФ от 05.03.2004 N 15/1) (далее - Методика).

В п. 4.100 Методики приведен порядок включения средств по уплате НДС в сметную документацию. Так, в общем случае сумма средств по уплате НДС принимается в размере, устанавливаемом законодательством РФ, от итоговых данных по сводному сметному расчету на строительство и показывается отдельной строкой под наименованием "Средства на покрытие затрат по уплате НДС".

В тех случаях, когда по отдельным видам объектов строительства законодательством РФ установлены льготы по уплате НДС, в данную строку включаются только средства, необходимые для возмещения затрат подрядных строительно-монтажных организаций по уплате ими НДС поставщикам материальных ресурсов и другим организациям за оказание услуг (в том числе по проектно-изыскательским работам). Размер этих средств определяется расчетом в зависимости от структуры строительно-монтажных работ.

Применяя УСН, организация-подрядчик продолжает оплачивать НДС поставщикам строительных материалов, субподрядным организациям и другим организациям. При этом "входной" НДС к вычету не принимает, так как не является плательщиком этого налога. В подобной ситуации затраты на уплату подрядчиком НДС определяются по расчету в зависимости от структуры выполняемых строительно-монтажных работ (письмо Минрегионразвития России от 08.10.2010 N 10463-08/ИП-05). Пример расчета затрат на уплату НДС для включения в сметную документацию при применении УСН приведен в приложении к письму Госстроя России от 06.10.2003 N НЗ-6292/10.

При составлении сметы учитываются все затраты подрядной организации по выполнению работ. Согласно письму Госстроя от 06.10.2003 N НЗ-6292/10 организация, применяющая УСН, изначально должна включить в смету стоимость материалов без учета НДС, а уже затем методом предложенного Госстроем расчета вывести сумму НДС, которая и подлежит оплате заказчиком в соответствии с утвержденной сметой. При этом сумма НДС, выделенная подрядной организацией в смете затрат, является одной из расходных позиций. Правомерность выделения в смете компенсации НДС подтверждается уже поименованным выше письмом Минрегионразвития России от 08.10.2010 N 10463-08/ИП-05).

Таким образом, выделенная подрядчиком в сметном расчете сумма НДС является одной из расходных статей (затрат), формирующих стоимость выполненных работ (цены договора), а не суммой НДС, исчисленной со стоимости выполненных подрядчиком работ в порядке, установленном п. 1 ст. 154, п. 1 ст. 168 НК РФ (смотрите также постановления Восьмого арбитражного апелляционного суда от 07.11.2016 N 08АП-10887/16, Четвертого арбитражного апелляционного суда от 31.03.2016 N 04АП-4594/13, Тринадцатого арбитражного апелляционного суда от 26.02.2016 N 13АП-31499/15, Пятнадцатого арбитражного апелляционного суда от 02.10.2014 N 15АП-16302/14).

Поскольку подрядчик применяет УСН и не является плательщиком НДС, то он не предъявляет заказчику к стоимости выполненных работ сумму НДС и не выставляет счет-фактуру, соответственно, данную сумму налога организация-заказчик к вычету не принимает.

С 5 октября 2020 года применяется Методика определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на территории Российской Федерации, утвржденная приказом Министерства строительства и жилищно-коммунального хозяйства РФ от 04.08.2020 N 421/пр (далее - Методика определения).

Согласно п. 142 Методики определения за итогом глав сводного сметного расчета приводятся резерв средств на непредвиденные работы и затраты и сумма НДС.

За итогом сводного сметного расчета приводится сумма НДС, принимаемого в размере, установленном законодательством РФ (п. 180 Методики определения).

Расчет суммы НДС выполняется от итогов глав 1-12 сводного сметного расчета с учетом резерва средств на непредвиденные работы и затраты, за исключением стоимости работ и услуг, не подлежащих налогообложению в соответствии со ст. 149 НК РФ. Полученная сумма НДС показывается отдельной строкой с распределением по графам 4-8 (п. 181 Методики определения).

Из текста Методики определения прямо не следует, что в сметную документацию включаются средства, необходимые для возмещения затрат подрядных строительно-монтажных организаций по уплате ими НДС поставщикам материалов (также и в тех случаях, когда подрядчик не исчисляет НДС со стоимости своих работ).

Вместе с тем поскольку при составлении сметы учитываются все затраты подрядной организации по выполнению работ, считаем правомерным включение в смету (и, соответственно, в контракт) компенсации сумм НДС, уплаченных подрядчиком поставщикам материалов, в рамках выполнения им строительных или ремонтных работ.

Но это справедливо только в случае, если стоимость материалов выделена отдельно (соответственно, и сумма НДС, относящаяся к этим материалам) и не включена в стоимость работ подрядчика (смотрите постановление Одиннадцатого арбитражного апелляционного суда от 09.03.2017 N 11АП-216/17, постановление Восьмого арбитражного апелляционного суда от 11.12.2014 N 08АП-10945/14).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Ассоциации "Содружество" Иванкова Ольга

Ответ прошел контроль качества

24 ноября 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

- 1. Работа с нормативной базой

- 1.1 Как открыть нормативную базу?

- 1.2 Как выбрать нужную нормативную базу?

- 1.3 Как открыть сборник расценок?

- 1.4 Как просмотреть информацию по расценкам в сборнике?

- 1.5 Как открыть техническую часть сборника нормативной базы?

- 1.6 Как найти расценку в нормативной базе?

- 1.7 Как добавить новую нормативную базу в состав ПК «ГРАНД-Смета»?

- 2. Работа с локальной сметой

- 2.1 Формирование базы смет в составе программы

- 2.1.1 Как создать новую локальную смету?

- 2.1.2 Где хранятся локальные сметы на компьютере?

- 2.2 Ввод и добавление позиций в смету

- 2.2.1 Как добавить в смету расценку из нормативной базы?

- 2.2.2 Как добавить в смету расценку, отсутствующую в нормативной базе?

- 2.3 Применение коэффициентов в позиции сметы

- 2.3.1 Как выбрать коэффициент к расценке из технической части?

- 2.3.2 Как скопировать в позицию коэффициент из справочника коэффициентов?

- 2.3.3 Как добавить в позицию произвольный коэффициент вручную?

- 2.3.4 Как увидеть результат применения коэффициентов в позиции сметы?

- 2.4 Работа с ресурсами в смете

- 2.4.1 Как увидеть общую ведомость ресурсов по смете?

- 2.4.2 Как выполнить замену материала в смете?

- 2.4.3 Что делать с неучтёнными материалами в позициях сметы?

- 2.5 Автоматизация расчёта объёмов работ в смете

- 2.5.1 Как вычислить объём работ в позиции сметы при помощи формулы?

- 2.5.2 Как связать объёмы работ в позициях сметы при помощи ссылок?

- 2.5.3 Как применять в смете переменные?

- 2.6 Действия с видами работ, НР и СП

- 2.6.1 Как посмотреть привязку позиций сметы к видам работ?

- 2.6.2 Как задать или изменить вид работ у позиций сметы?

- 2.6.3 Как задать единое значение накладных расходов для всех позиций в смете?

- 2.6.4 Как изменить значение норматива НР и СП для вида работ в смете?

- 2.6.5 Как подключить в смете другой справочник видов работ?

- 2.6.6 Как установить поправочные коэффициенты к нормативам НР и СП только для расценок из общестроительных сборников?

- 2.6.7 Как установить общий поправочный коэффициент к накладным расходам на всю смету в целом?

- 2.6.8 Как применить в работе со сметой шаблоны настроек расчёта сметы?

- 2.7 Работа с коэффициентами к итогам сметы

- 2.7.1 Как добавить в смету поправку на стеснённость?

- 2.7.2 Как добиться, чтобы коэффициент к итогам из параметров сметы применялся не только к стоимости, но и к расходу ресурсов?

- 2.7.3 Как можно добавить в смету готовый коэффициент к итогам?

- 2.7.4 Как убрать (отключить) коэффициент к итогам из параметров сметы в любой отдельно взятой позиции сметы?

- 2.8 Работа с индексами перевода в текущие цены

- 2.8.1 Как применить индивидуальные индексы на отдельные позиции сметы?

- 2.8.2 Как применить индексы в целом на виды работ в смете?

- 2.8.3 Как применить индексы в целом на разделы сметы?

- 2.8.4 Как удобнее всего применить один общий индекс на смету в целом?

- 2.8.5 Как выполнить загрузку индексов в смету из файла?

- 2.8.6 Как работает автозагрузка индексов в параметрах сметы?

- 2.8.7 Как можно применить в смете сразу два индекса – сначала основной, а затем корректирующий?

- 2.8.8 Как ввести в смету позицию сразу в текущих ценах, чтобы не применять к ней индекс перевода?

- 2.9 Ввод лимитированных затрат, налогов и обязательных платежей

- 2.9.1 Как можно ввести значение лимитированных затрат не процентом, а в виде коэффициента, либо в виде денежной суммы?

- 2.9.2 Как начислить лимитированные затраты в разделах сметы?

- 2.9.3 Какими встроенными идентификаторами можно пользоваться для расчёта лимитированных затрат в смете?

- 2.9.4 Как можно начислять зимнее удорожание по индивидуальным нормативам для разных работ в смете?

- 2.9.5 Как в смете рассчитать сумму компенсации НДС при использовании упрощённой системы налогообложения?

- 2.10 Выделение позиций, копирование, вставка

- 2.10.1 Как выделить вручную произвольную группу позиций сметы (в том числе при помощи флагов, закладок, заливки цветом)?

- 2.10.2 Как автоматически выделить в смете нужные позиции?

- 2.10.3 Как можно скопировать или перенести позиции в смете?

- 2.11 Выявление ошибок при составлении сметы

- 2.11.1 Как понять причину, почему позиции сметы выделяются красным цветом?

- 2.11.2 Как провести экспертизу локальной сметы?

- 2.12 Подведение итогов по смете

- 2.12.1 Как пересчитать смету из одной базы ТЕР в базу ТЕР другого региона?

- 2.12.2 Как пересчитать смету из базы ТЕР в базу ФЕР?

- 2.12.3 Как выделить в составе сметы материалы заказчика?

- 2.12.4 Как настроить отображение итогов по смете?

- 2.13 Работа с пользовательским сборником расценок

- 2.13.1 Для чего нужен пользовательский сборник?

- 2.13.2 Как создать новый пользовательский сборник?

- 2.13.3 Как добавлять в пользовательский сборник собственные расценки?

- 2.13.4 Как сохранить в пользовательском сборнике изменённые расценки из нормативной базы?

- 2.1 Формирование базы смет в составе программы

- 3. Ресурсный метод расчёта

- 3.1 Как ввести или изменить текущие цены ресурсов в смете?

- 3.2 Как выполняется расчёт зарплаты машинистов при ресурсном расчёте?

- 3.3 Как сохранить текущие цены, введённые в одной смете, для их применения в другой?

- 3.4 Как загрузить текущие цены в смету из ценника?

- 3.5 Как работает автозагрузка цен в параметрах сметы?

- 4. Учёт выполненных работ

- 4.1 Как создать новый акт?

- 4.2 Как выбрать для работы конкретный акт?

- 4.3 Как можно вводить выполненные объёмы работ по акту?

- 4.4 Можно ли при вводе выполнения видеть общий объём работ по смете и остатки?

- 4.5 Как изменить в существующем акте месяц (отчётный период)?

- 4.6 Как задать в акте индексы перевода в текущие цены?

- 4.7 Как создать смету на основе акта?

- 4.8 Как сформировать ведомость ресурсов по нескольким актам?

- 5. Формирование выходных документов

- 5.1 Что нужно сделать для того, чтобы при выводе сметы (акта) на печать автоматически заполнялись титульные данные и подписи?

- 5.2 Как производится вывод документов на печать?

- 5.3 Как сформировать сразу несколько выходных документов?

- 6. Работа со сводным сметным расчётом

- 6.1 Как создать новую объектную смету (сводный сметный расчёт)?

- 6.2 Как добавить в сводный сметный расчёт итоги по локальным и объектным сметам?

- 6.3 Как задать номер главы сводного сметного расчёта, куда должна быть внесена итоговая стоимость по локальной смете?

- 6.4 Какая итоговая стоимость по локальной смете будет использована в сводном сметном расчёте?

- 6.5 Как получить в ОС и ССР показатели единичной стоимости по локальным сметам?

- 6.6 Как автоматически учесть изменения в исходных локальных сметах при составлении сводного сметного расчёта?

- 6.7 Как добавлять лимитированные затраты в ОС и ССР?

- 6.8 Как выполнить в ОС и ССР перевод в текущие цены?

- 7. Методика расчёта по ТСН

- 7.1 Начальные настройки локальной сметы

- 7.2 Выбор нормативной базы

- 7.3 Настройки расчёта в параметрах сметы

- 7.4 Начисление накладных расходов и сметной прибыли

- 7.5 Используемый справочник видов работ

- 7.6 Применение индексов перевода в текущие цены

- 7.7 Работа с неучтёнными материалами при составлении сметы

- 7.8 Вывод документов на печать

- 8. Ресурсное ранжирование

- 8.1 Настройки для ранжирования

- 8.2 Включение режима ранжирования

- 8.3 Определение ресурсов-представителей

- 8.4 Расчёт стоимости основных ресурсов в группах на основании стоимости ресурса-представителя

- 8.5 Расчёт стоимости малообъёмных ресурсов

- 9. Составление смет на ПИР

- 9.1 Нормативная база на проектно-изыскательские работы

- 9.1.1 Выбор нормативной базы

- 9.1.2 Сборник на проектные работы

- 9.2 Смета на проектные работы

- 9.2.1 Внешний вид документа

- 9.2.2 Добавление расценки в смету

- 9.2.3 Автоматический выбор из группы нужной для расчёта расценки

- 9.2.4 Расчёт стоимости позиции

- 9.2.4.1 Расчёт по базовым формулам

- 9.2.4.2 Расчёт с использованием интерполяции и экстраполяции

- 9.2.4.3 Формулы расчёта для очень маленьких и очень больших объектов

- 9.3 Коэффициенты к позиции

- 9.3.1 Добавление коэффициентов из технической части

- 9.3.2 Добавление коэффициентов из справочника

- 9.3.3 Добавление коэффициентов вручную

- 9.3.4 Идентификаторы для коэффициентов

- 9.4 Коэффициенты относительной стоимости

- 9.5 Индексация позиций

- 9.6 Вывод проектной сметы на печать

- 9.1 Нормативная база на проектно-изыскательские работы

Как добавлять лимитированные затраты в ОС и ССР?

В предыдущих пунктах было рассказано, что основные затраты при строительстве можно добавлять в ту или иную главу сводного сметного расчёта либо вручную, либо в результате автоматического составления из доступных исходных документов – локальных или объектных смет. Например, при стандартном наборе глав для основных затрат предназначены первые семь глав. А в главы, начиная с восьмой, должны быть включены дополнительные (лимитированные) затраты – в связи с этим напомним, что при автоматическом составлении берётся итоговая стоимость по исходным документам без учёта лимитированных затрат.

Для капитального ремонта либо дорожного строительства набор глав в бланке ССР должен быть другим, но в любом случае первая из глав, которые предназначены для лимитированных затрат, всегда имеет название Временные здания и сооружения.

Лимитированные затраты можно добавлять в объектную смету (сводный сметный расчёт) либо вручную, нажатием кнопки Позиция на панели инструментов на вкладке Документ, либо путём копирования из специального справочника. Справочник называется Затраты ОС/ССР и открывается, как и любой другой справочник, при помощи кнопки Справочники н а панели инструментов на вкладке Документ. Копирование лимитированных затрат из справочника в нужную главу ОС (ССР) производится методом перетаскивания мышью.

Обратите внимание, что для статей затрат в справочнике указывается механизм их расчёта в виде специальных формул. Каждая стоимость, включённая в сводный сметный расчёт, распределяется по видам затрат, которым соответствуют графы в бланке ССР: Строительные работы, Монтажные работы, Оборудование, Прочие затраты. Поэтому и формулы записываются в графы по отдельности для каждого вида затрат. Рассчитанное значение помещается в ту же самую графу документа, где записана соответствующая формула.

Рассмотрим правила записи формул, чтобы при необходимости можно было изменять механизм расчёта статей затрат, выбранных из справочника, либо добавлять новые статьи затрат вручную.

В подавляющем большинстве случаев расчёт производится взятием процента от итога по отдельной главе ССР, от суммы глав либо от значения какой-либо ранее вычисленной статьи затрат. Для обращения к тому или иному элементу сводного сметного расчёта используются идентификаторы – стандартные либо заданные самим пользователем.

Стандартные идентификаторы изначально соответствуют итогам по отдельным главам ССР, они отображаются в бланке ССР в колонке Идентификатор. Например, Г2 означает итоговую стоимость по главе 2. Из полной стоимости можно выделить стоимости по отдельным видам затрат, указывая через точку дополнительные идентификаторы: С – строительные работы, М – монтажные работы, О – оборудование, П – прочие затраты. Например, Г2.С означает стоимость строительных работ по главе 2. Для расчёта от суммы глав следует указывать диапазон через двоеточие. Например, выражение Г1.С:Г8.С означает стоимость строительных работ по главам с 1 по 8. И наконец, полная формула 2%Г1.С:Г8.С означает взятие 2% от стоимости строительных работ по главам с 1 по 8.

При расчёте лимитированных затрат для удобства записи формул можно использовать специальный идентификатор СДЛ – то есть, «стоимость до лимитированных». Именно поэтому в справочнике Затраты ОС/ССР для статей затрат из главы 8 расчётные формулы в графах сразу указаны в виде 1,2%СДЛ.С, 1,2%СДЛ.М и т. п.

Иногда при расчёте требуется использовать значение отдельной статьи затрат (например, исключить это значение из той стоимости, от которой производится расчёт). В этом случае необходимо задать для данной позиции в бланке ССР обозначение в колонке Идентификатор, и затем использовать этот идентификатор в формулах точно так же, как стандартные идентификаторы. Например, если задать для какой-либо позиции в главе 9 Прочие работы и затраты идентификатор А, то формула 3%(Г1:Г9-A) будет означать взятие 3% от суммы глав с 1 по 9 за вычетом той статьи затрат, которая обозначена идентификатором А.

Далее для наглядности рассматриваются практические примеры записи формул, которые позволяют правильно рассчитать нужное значение статьи затрат.

Во-первых, при составлении смет имеется такая статья затрат как экспертиза проектной документации. Она рассчитывается взятием какого-либо процента (обычно – 2%) от суммы затрат на проектные и изыскательские работы. Стоимость проектных и изыскательских работ вносится в соответствующую главу сводного сметного расчёта (при стандартном наборе глав – в главу 12) двумя строками с готовыми значениями в колонке Прочие затраты. Для этих строк должны быть заданы обозначения в колонке Идентификатор – например, соответственно ПРО и ИЗ. Далее в ту же самую главу добавляется позиция для расчёта стоимости экспертизы, и в колонку Прочие затраты для этой позиции следует записать формулу 2%(ПРО+ИЗ).

Ещё один интересный пример – расчёт затрат на содержание дирекции строящегося предприятия. Если руководствоваться стандартным набором глав сводного сметного расчёта, то стоимость содержания дирекции вносится в главу 10, а особенность данного примера в том, что расчёт производится с учётом затрат не только предыдущих глав с 1 по 9, но и главы 12.

Замечание: Следует избегать появления в документе так называемых циклических ссылок – это когда одна статья затрат рассчитывается с учётом другой статьи затрат, при расчёте которой, в свою очередь, используется итог по главе, куда внесена первая статья затрат. При возникновении в формулах циклических ссылок они выделяются красным цветом, а вместо рассчитанного значения в колонке отображается слово Ошибка. Если составление сводного сметного расчёта производится в полном соответствии с методическими указаниями, то в примере с затратами на содержание дирекции появление циклических ссылок исключено – ведь расчёт затрат из главы 12 производится от суммы глав с 1 по 9 без участия глав 10 и 11.

Таким образом, если предположить, что норматив для расчёта затрат на содержание дирекции составляет 1,1%, то необходимо добавить в главу 10 новую позицию, указать для неё нужное обоснование и наименование, а затем ввести в колонку Строительные работы следующую формулу: 1,1%(Г1.С:Г9.С+Г12.С). Формулы для расчёта стоимости монтажных работ (а при необходимости – оборудования и прочих затрат) вводятся аналогично.

Нередко бывает, что в методических указаниях по поводу каких-либо статей затрат сказано: расчёт рекомендуется осуществлять от полной сметной стоимости, а рассчитанные средства включаются в графы 7 и 8 сводного сметного расчёта. Это означает, что не нужно записывать по отдельным колонкам формулы с дополнительными идентификаторами С, М, О и П. Вместо этого достаточно записать одну общую формулу в колонку Прочие затраты. В рассмотренном примере расчёта затрат на содержание дирекции строящегося предприятия общая формула выглядела бы так: 1,1%(Г1:Г9+Г12).

Читайте также: