1с управление торговлей 8 вопросы по ндс

Опубликовано: 14.05.2024

«Клерк» Рубрика Бухгалтерские программы

Продолжаем серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0). Мы рассмотрим простые примеры учёта на практике.

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Ситуация для учёта

01.01.2016 купили кресло за 11800 рублей (в том числе НДС 1800 рублей)

05.01.2016 продали кресло за 25000 рублей (в том числе НДС 3813.56 рублей)

- занести документы в базу

- сформировать книгу покупок

- сформировать книгу продаж

- заполнить декларацию по НДС за 1 квартал 2016 года

Заносим покупку

Создаём новый документ поступления товаров и услуг:

Заполняем его в соответствии с нашими данными:

При создании нового элемента номенклатуры не забываем в его карточке указать ставку НДС 18%:

Это нужно для удобства — она будет автоматически подставляться во все документы.

Также обращаем внимание на выделенный на рисунке документа пункт «НДС сверху»:

При нажатии на него появляется диалог, в котором мы можем указать способ расчёта НДС в документе (сверху или в сумме):

Здесь же мы можем установить галку «НДС включать в стоимость», если требуется сделать входящий НДС частью себестоимости (отнести на 41 счёт вместо 19).

Оставляем всё по умолчанию (как на рисунке).

Проводим документ и смотрим получившиеся проводки (кнопка ДтКт):

- 10 000 рублей ушли на себестоимость (дебет 41 счёта) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60).

- 1 800 рублей ушли на так называемый «входящий» НДС, который мы примем к зачёту (дебет 19) в корреспонденцией с нашей задолженностью перед поставщиком (кредит 60).

Но я хочу сразу рассказать вам, что для «тройки» (впрочем как и для «двойки») такой подход не может считаться достаточным. И вот почему.

1С:Бухгалтерия 3.0 помимо бухгалтерских проводок ещё делает записи по так называемым регистрам. Именно на записи в этих регистрах она ориентируется в своей работе.

Книгу доходов и расходов, книгу покупок и продаж, справки, декларации для отчетности. почти всё (разве что кроме таких отчетов как Анализ счёта, ОСВ и т.п.), она заполняет именно на основании регистров, а вовсе не бухгалтерских счетов.

Поэтому нам просто жизненно необходимо постепенно учиться «видеть» движения по этим регистрам, чтобы лучше понимать и, когда надо, корректировать поведение программы.

Итак, переходим на закладку регистра «НДС Предъявленный»:

Приход по этому регистру накапливает наш входящий НДС (аналогично записи в дебет 19 счёта).

Давайте проверим — все ли условия мы выполнили для того, чтобы это поступление отразилось в книге покупок?

Для этого заходим в раздел «Отчеты» и выбираем пункт «Книга покупок»:

Формируем её за 1 квартал 2016 года:

И видим, что она совершенно пустая.

А всё дело в том, что мы не зарегистрировали полученную от поставщика счёт-фактуру. Давайте сделаем это, а заодно подсмотрим, какие движения по регистрам (вместе с проводками) она делает.

Для этого возвращаемся в документ поступления и в его нижней части заполняем номер и дату фактуры от поставщика, затем нажимаем кнопку «Зарегистрировать»:

Спустя некоторое время мы видим ссылку на созданную фактуру, открываем её:

Обращаем внимание на галку «Отразить вычет НДС в книге покупок датой получения». Именно это галка отвечает за появление нашего поступления в книге покупок:

Давайте посмотрим проводки и движения по регистрам полученной фактуры (кнопка ДтКт):

Проводки вполне ожидаемы:

- Мы отнимаем входящий НДС с кредита 19 счёта в дебет 68.02. Этой операцией мы уменьшаем наш собственный НДС к уплате.

- По 19.03 остаток 0.

- По 68.02 — дебетовый остаток 1800 (государство должно нам на данный момент).

Регистр «НДС предъявленный» — наш старый знакомый:

Только в этот раз запись в него сделана как расход. Этим самым мы отняли входящий ндс, аналогично записи в кредит 19 счёта.

А вот и новый для нас регистр «НДС Покупки»:

Вы, наверное, уже догадались, что именно запись по этому регистру отвечает за попадание в книгу покупок.

Книга покупок

И вуаля! Наше поступление попало в эту книгу и всё благодаря записи в регистр «НДС Покупки».

О журнале учета счетов-фактур

Для этого заходим в раздел «Отчеты» пункт «Журнал счетов-фактур»:

Формируем этот журнал за 1 квартал 2016 году и .. видим, что журнал пуст.

Почему? Ведь и фактуру мы ввели и запись в регистр сделана. А всё дело в том, что с 2015 года журнал учета полученных и выставленных счетов-фактур ведется только при осуществлении предпринимательской деятельности в интересах другого лица на основе посреднических договоров (например, комиссионная торговля).

Наша фактура не подпадает под это определение, а потому и в журнал она не попадает.

Делаем реализацию

Создаём документ реализации товаров и услуг:

Заполняем его в соответствии с задачей:

И опять же сразу обращаем внимание на выделенный пункт «НДС в сумме».

Проводим документ и смотрим проводки и движения по регистрам (кнопка ДтКт):

Бухгалтерские проводки ожидаемы:

- Списали себестоимость кресла (10 000 рублей) в кредит 41 и тут же отразили её по дебету 90.02 (себестоимость продаж).

- Отразили выручку (25 000 рублей) в кредит 90.01 и тут же отразили задолженность покупателя перед нами по дебету 62.

- Наконец, отразили нашу задолженность по уплате НДС в размере 3813 рублей 56 копеек перед государством по кредиту 68.02 в корреспонденции с дебетом 90.03 (налог на добавленную стоимость).

- 1 800 рублей по дебету — это наш входящий НДС (из поступления товара).

- 3 813 рублей и 56 копеек по кредиту — это наш исходящий НДС (из реализации товара).

- Ну и кредитовый остаток 2013 рублей и 56 копеек — это та сумма, которую мы должны будем перечислить в бюджет за 1 квартал 2016 года.

Регистр «НДС Продажи» совершенно аналогичен регистру «НДС Покупки» с той лишь разницей, что запись в него обеспечивает попадание реализации в книгу продаж:

Книга продаж

Формируем её за 1 квартал 2016 года и видим нашу реализацию:

Следующий этап на пути к формированию декларации по НДС.

Анализ учета по НДС

Формируем его за 1 квартал и очень наглядно видим все начисления (исходящий НДС) и вычеты (входящий НДС):

Тут же выводится НДС к уплате. Все значения поддаются расшифровке.

Для примера сделаем двойной щелчок левой кнопкой мыши на реализации:

. в котором мы, кстати говоря, видим свою ошибку — забыли выписать счет-фактуру для реализации.

Исправим этот недочёт. Для этого заходим в документ реализации и в самом низу нажимаем кнопку «Выписать счет-фактуру»:

Фактура создана автоматически и ссылка на неё появилась тут же:

Помощник по учету НДС

Формируем его за 1 квартал 2016 года:

Тут по порядку рассказывается о пунктах, которые нужно пройти для формирования корректной декларации по НДС.

Для начала перепроводим документы за каждый месяц:

Это нужно на тот случай, если мы вводили документы задним числом.

Формирование записей книги покупок мы пропускаем, потому что для нашего простейшего случая их просто не будет.

Далее убеждаемся, что книга продаж и книга покупок соответствуют нашим ожиданиям:

И, наконец, нажимаем на пункт «Налоговая декларация по НДС».

Декларация

Разделов тут много. Мы рассмотрим лишь основные моменты.

Прежде всего в разделе 1 заполнилась окончательная сумма к уплате в бюджет:

В разделе 3 приведен сам расчёт налога (исходящий и входящий НДС):

В раздел 8 попадают сведения из книги покупок:

В раздел 9 попадают сведения из книги продаж:

Нам остаётся только заполнить титульный лист и другие необходимые поля, а затем выгрузить декларацию в электронном виде.

В этом уроке я постарался показать так сказать общий ход мысли бухгалтера при формировании НДС в 1С:Бухгалтерии 8.3 (редакция 3.0).

При этом я заострил наше внимание на регистрах, движения по которым формируются программой наряду с бухгалтерскими проводками. Эти регистры мы постепенно выучим, их знание позволит нам более точно понимать поведение программы.

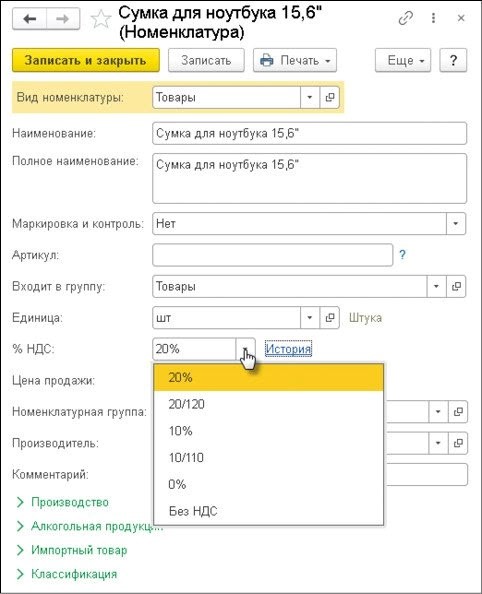

В 1С:Бухгалтерии 8 с версии 3.0.89 добавили возможность автоматически заполнять в документации тот тариф НДС, который действует на дату формируемого документа.

Согласно действующему законодательству НДС рассчитывается по разным базовым тарифам — 0%, 10% или 20%. Кроме того, действуют и расчетные ставки — 20/120, 10/110. Также некоторые хозяйствующие субъекты вправе проводить операции, которые не подлежат обложению НДС, то есть освобождены от обложения этим налогом.

В программе применяются тарифы по НДС, регламентированные законодательством. Кроме того, есть возможность в автоматическом порядке заполнять как сами значения тарифов («% НДС»), так и размеры налога («НДС») в документах, формируемых для отражения операций по поступлению или продаже товаров, работ, услуг.

Какие тарифы НДС используются в 1С:Бухгалтерии 8

В 1С:Бухгалтерии установлен перечень тарифов НДС в виде заранее заданного перечисления, и пользователь не может его изменить. В перечне указаны такие тарифы — 0%, 10%, 20% (18% - до 01.01.2019 г.), Без НДС, 10/110, 20/120 (18/118 - до 01.01.2019 г.).

Ставки налога, которые используются при операциях поступления или выбытия ТМЦ, работ, услуг, могут указываться непосредственно при формировании конкретных документов. Перед их заполнением в части приобретаемых или продаваемых ТМЦ, работ, услуг нужно указать порядок расчета налога по специальной ссылке — пройти в форму «Цены в документе» и выбрать «НДС сверху» либо «НДС в сумме». Именно там устанавливается вариант расчета НДС и тип цен.

В табличном разделе документов, отражающих операции по приобретению или реализации, имеются конкретные графы по налогу — «% НДС», «НДС» и «Всего». В последних двух графах в автоматическом порядке рассчитываются значения на основании значения в поле «Сумма» и тарифа НДС.

Чтобы тариф налога устанавливался в документах автоматически, его нужно указать в справочнике «Номенклатура» в каждом конкретном описании номенклатурной единицы в реквизите «% НДС». Для входа в справочник нужно зайти в «Справочники» и далее в «Товары и услуги».

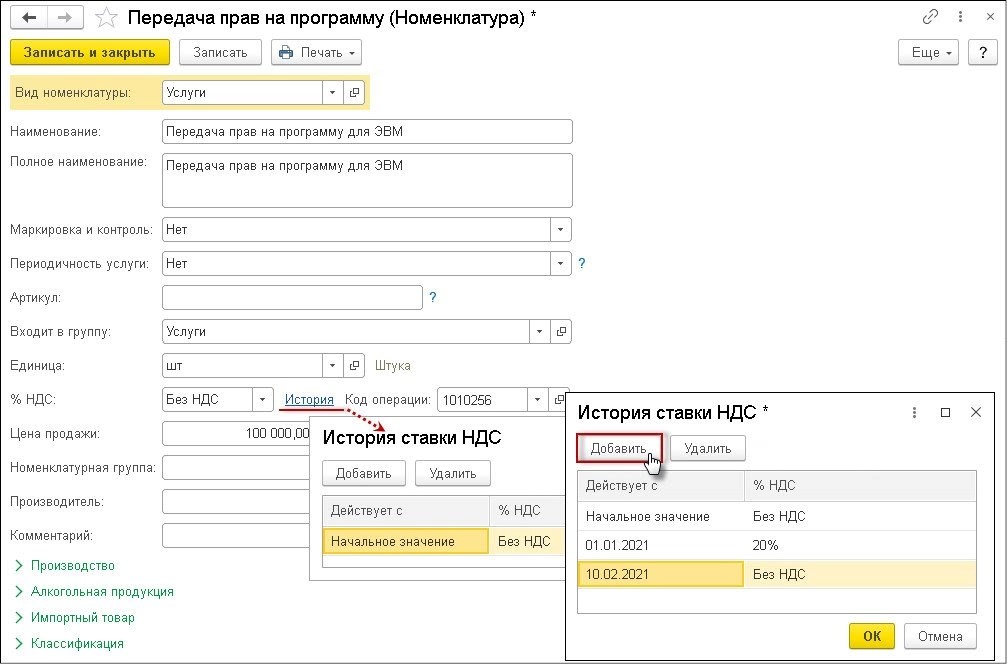

Как заполнять тарифы НДС на основании даты документа для учета операций

С версии 3.0.89 программы 1С:Бухгалтерия 8 в карточке номенклатуры такой реквизит как ставка налога «% НДС» является периодическим. Пользователь может пройти по ссылке «История» и использовать форму «История ставки НДС», в которой отражаются все изменения ставки налога.

В ней указывается следующее:

- в графе «Действует с» указывается дата, с которой устанавливается значение тарифа налога;

- в графе «% НДС» — конкретное значение тарифа налога.

Важно! При изменении тарифа налога через реквизит на основной форме справочника эта корректировка не попадает в историю и используется независимо от даты.

К примеру, в соответствии с пп. 26 п. 2 ст. 149 НК РФ:

- до 1 янв. 2021 г. при реализации прав на программу для ПК согласно лицензионному договору предоставлялось освобождение от налога;

- с 1 янв. 2021 г. при реализации прав на программу для ПК, которая не включена в реестр программ для ЭВМ и баз данных, применяется тариф налога — 20%;

- с 10 фев. 2021 г. при реализации прав на программу для ПК, которая в последующем включена в реестр программ для ЭВМ и баз данных, предоставляется освобождение от налога.

Значение тарифа налога в документе «Реализация (акт, накладная, УПД)» указывается из номенклатурной карточки, которое действует на дату документа.

Значение тарифа налога в документе «Поступление (акт, накладная, УПД)» указывается в зависимости от того, какие настройки используются в карточке договора с контрагентом. В поле «Заполнение ставки НДС в документах» пользователь может указать такие значения:

- По умолчанию — тариф налога заполняется значением, которое указано в последнем документе поступления по этому договору с поставщиком;

- Из карточки номенклатуры — тариф налога будет заполняться значением, которое указано в номенклатурной карточке, действующем на дату документа;

- Без НДС — по тарифу налога всегда указывается значение «Без НДС».

К примеру, если в графе «Заполнение ставки НДС в документах» поставить значение «Из карточки номенклатуры» и заполнить историю в форме «История ставки НДС», то в документе на поступление автоматически ставится ставка налога, соответствующая установленной дате. Если требуется, то при формировании документации тариф можно изменить на другой.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

В настроящей статье будет подробно разобрана схема перехода на ставку НДС 20% в конфигурации 1С:Управление торговлей 11.4. В рассматриваемом примере использовался релиз версии 11.4.6.166, в котором поддержаны все изменения учета данного налога. В конце публикации расположена пошаговая видеоинструкция.

С вступление в силу Федерального закона №303ФЗ от 03.08.2018 г., все компании - плательщики НДС, обязаны с 01.01.2019 года исчислять и уплачивать в бюджет этот федеральный налог по ставке 20%, исключения составляют отдельные виды товаров и услуг исчисляемые по льготным ставкам 10% и 0%. В настоящей статье речь пойдет о том, как изменение ставки НДС отражено в конфигурации 1С:Управление торговлей версии 11.4 и что нужно сделать, чтобы в учетных документах автоматически проставлялась ставка 20%. Начиная с релиза 11.4.6.166, в данной конфигурации стала доступны ставки 20% и 20/120%.

Но для того чтобы в документах проставлялась нужная ставка простого обновления на данный релиз недостаточно. Необходимо проделать ряд действий. Чтобы переход был максимально простым и не требовал специальных навыков и знаний разработчики 1С внедрили в этом релизе «Помощник замены ставки НДС на 20%», который находится в меню «Сервис», подсистемы «Администрирование».

Данные помощник представляет собой некую обработку, которая автоматически заменяет в нормативно-справочной информации, в которой используется НДС ставку с 18% и 18/118 на 20% и 20/120%. Ставка НДС используется в Управлении торговлей в следующих объектах: справочник «Номенклатура», реквизит этого справочника «Вид номенклатуры», справочник «Договоры с контрагентами». Данный помощник может сделать замену ставки НДС с 18% и 18/118 на 20% и 20/120% как во всей вышеуказанных элементах, так и выборочно по определенным фильтрам, которые можно настроить в окне обработки - включив или сняв галку напротив каждого из объектов и перейдя по гиперссылке «Все элементы» и задав определенные условия отбора.

К примеру нам необходимо изменить ставку НДС с 18% на 20% только у номенклатурных позиций, которые относятся к группе "Бытовая техника". Для этого кликаем по гиперссылке «Все элементы», добавляем условие отбора, выбираем параметр «Группа», в открывшемся окне выбираем "Бытовая техника" и жмет «Заменить ставку НДС».

Также у этой обработки есть еще дополнительные параметры «Изменять в транзакции» и «Прерывать по ошибке». Что же они означают? Под параметром «Изменять в транзакции» понимается, действие при котором программа будет обрабатывать все выбранные объекты сразу, а не перебором каждой позиции. И если в ходе выполнения транзакции, какой либо объект из выборки не удастся обработать, то все остальные объекты также обработаны не будут. Пример: мы запускаем обработку с этим параметром, но среди обрабатываемой номенклатуры есть элемент, с которым в данный момент работает другой пользователь, в этом случае не один из элементов выборки изменен не будет. Параметр «Прерывать по ошибке» означает, что если в нашей выборке обрабатываемых элементов попадется элемент, который обработать не удастся, программа на этом элементе остановиться и все следующие элементы обработаны не будут, а те которые были до него обработаются. Если этот параметр отключить, то программа обработает все элементы в выборке кроме тех, которые ей обработать не удалось.

На практике рекомендуется снимать параметр «Изменять в транзакции», а все остальные настройки оставлять по умолчанию, как это показано на рисунке ниже.

При такой настройке, если программа обнаружит элемент, который обработать ей не удастся, она выдаст соответствующее сообщение, после чего вы откроете этот элемент, устраните ошибки и повторно запустите обработку. В случает если у Вас будет включен параметр «Изменять в транзакции», при присутствии в выборки проблемного элемента обработка завершит работу ничего не изменив, и проблемный объект Вам придется искать вручную, а если у Вас не одна тысяча позиций, но это может быть очень даже проблематично.

После запуска обработки, перед Вами откроется окно следующего содержания.

Скорость обработки зависит от количества обрабатываемых элементов, объема базы данных и производительности компьютера. В некоторых случаях обработка может занять достаточно продолжительное время до нескольких часов. Поэтому прерывать ее работу не рекомендуется, даже если она затянулась, ведь в этом случает данные изменены не будут. Также для более корректной и быстрой работы помощника рекомендуется, чтобы все пользователи остановили свою работу и вышли из базы. Проверить активных пользователей можно перейдя в подсистему НСИ и администрирование, там в меню «Администрирование» выбрать «Обслуживание».

Перед Вами откроется окно, в котором нужно будет кликнуть на гиперссылку «Активные пользователи».

И вы увидите пользователей, которые в данный момент работают с программой.

По окончании обработки программа выдаст сообщение об успешном ее окончании и напишет количество обработанных объектов. После этого во всех элемента, указанных в выборке ставка 18% и 18/118% поменяется на 20% и 20/120% и будет автоматически проставляться в документах.

На этом все, надеемся, что данная статья будет Вам полезна. Если есть вопросы или что-то непонятно пишите в комментариях. Если самостоятельно заменить ставку НДС у Вас не получается пишите нам через форму обратной связи на сайте, либо через другие контактные данные, наши специалисты с радостью Вам помогут.

Налог на добавленную стоимость (НДС) - косвенный налог, исчисления которого производятся продавцом при реализации товаров(услуг или работ) покупателю.

Плательщиками НДС являются : организации ( также некоммерческие) и предприниматели.

Налогоплательщиков можно разделить на две группы:

“Внутреннего” НДС - уплачивают налог при реализации товара (работ или услуг) на территории РФ.

“Ввозного” НДС - уплачивается налог при ввозе товара на территорию РФ.

Объектами налогообложения являются:

операции по реализации товаров (услуг, работ) на территории РФ (безвозмездная передача, ввоз товаров на территорию РФ(импорт));

выполнения строительно - монтажных работ для собственного потребления;

передача товаров (услуг, работ) на собственные нужды ( расходы, которые не принимаются к вычету при исчислении налога на прибыль организации).

Вычетам подлежат суммы НДС, которые:

предъявили поставщики (подрядчики, исполнители) при приобретении товаров (работ, услуг);

уплачены при ввозе товаров на территорию Российской Федерации в таможенных процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории;

уплачены при ввозе на территорию Российской Федерации товаров, с территории государств - членов Таможенного союза

Для вычета необходимо иметь счет - фактуру и первичные документы, которые подтверждают принятые товары (услуги) к учету.

Настройки учетной политики

Для правильного расчета НДС нужно сначала настроить учетную политику организации. Для этого воспользуемся ссылкой “Учетная политика” (“Главное” – “Настройки” – “Налоги и отчеты” – “вкладка НДС”)

Установленный флажок “ведется раздельный учет входящего НДС” - распределение осуществляется через регистры накопления НДС по косвенным расходам.

Флажок “Раздельный учет НДС по способам учета” - учет НДС осуществляется на дополнительном субконто “Способ учета НДС” 19 счет (“НДС по приобретенным ценностям”).

Регистры накопления НДС

Регистр - это объект, который оптимизирует получение данных.

Для .учета НДС используются регистры накопления. Данные регистры предназначены для накопления числовых показателей.

Остатки - предназначены для получения информации “на момент времени”.

Обороты - предназначены для вывода информации “за период”.

Каждый регистр имеет свое предназначение:

“НДС предъявленный” - для хранения информации о суммах НДС., который предъявлен поставщиками приобретенных ценностях.

“НДС покупки” - хранит информацию о записях книги покупок. С помощью данного реквизита формируется отчет “Книга покупок”.

“НДС продажи” - хранит информацию о записях книги продаж. Формируется отчет “Книга продаж”.

Отражение НДС в документах

После настройки учетной политики переходим к созданию документов поступления товаров.

Для этого воспользуемся документом “Поступление (акты, накладные) (“Покупки” - “Поступление (акты, накладные)”.

В форме выбора документа используя кнопку “Поступления” из выпадающего списка выбираем тип операции “Товары (накладные)”

Заполняем данные документа

Налог на добавленную стоимость при других способах учета закрывается так:

При значении «Принимается к вычету» налог закрывается регламентной операцией «Формирование записей книги покупок» в последнем месяце квартала. При этом все зарегистрированные счета-фактуры попадают в книгу покупок, и в учете формируется проводка по вычету НДС;

При варианте «Для операций по 0%» налог закрывается операцией «Подтверждение нулевой ставки НДС»;

При значении «Распределяется» налог закрывается операцией «Распределение НДС».

Себестоимость (дебет 41 счёта) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60).

После проведения документа регистрируем счет - фактуру

Нажимаем на появившуюся ссылку

Автоматически переходим в документ “Счет фактура полученный”.

Проставленный флажок “ Отразить вычет НДС в книге покупок датой получения” отвечает за появление счет фактуры в “Книге покупок”.

Проводки счет - фактуры

По 19.03 остаток 0 (ноль).

По 68.02 - дебетовый остаток (государство должно нам на данный момент).

Переходим к формированию книги покупок (“Отчеты” - “НДС” - “Книга покупок”)

Рассмотрим исходящий НДС. ДЛя данной операции воспользуемся документом “Реализация (акты , накладные)”

Списали себестоимость в кредит 41 и тут же отразили ее по дебету 90.02 (себестоимость продаж).

Отразили выручку в кредит 90.01 и тут же отразили задолженность покупателя перед нами по дебету 62.

Показана задолженность по уплате НДС перед государством по кредиту 68.02 в корреспонденции с дебетом 90.03 (налог на добавленную стоимость).

Сформируем документ ”Счет - фактура выданный” нажав при этом на кнопку “Выписать счет - фактуру”

Сформировалась счет - фактура.

После данных операций переходим для формирования “Книги продаж” (“Отчеты”- -”НДС” - “Книга продаж”)

Анализ учета по НДС

Заходим в пункт меню “Отчеты” - “Анализ учета” - “Анализ учета по НДС”

В открывшейся форме выбираем период за который надо сформировать данный анализ, затем выбираем “Организацию” и нажимаем на кнопку “Сформировать”

В каждом разделе по начислению или вычету налога на добавленную стоимость имеется два показателя:

сумма исчисленного НДС (желтый фон) — сумма НДС, которая уже фактически включена в Книгу покупок или продаж

сумма не исчисленного НДС (серый фон) — НДС, который мог быть отражен в Книге покупок или продаж, но не был в них включен.

Нажав дважды на блок откроется начисление НДС, в котором будет указан документ и суммы с НДС и без него.

Начисление НДС по реализации:

Вычет НДс по поступлении:

Помощник учета по НДС

С помощью данной функции можно выполнить регламентные операции по НДС, которые контролируют правильность и последовательность.

Чтобы открыть “Отчетность по НДС” воспользуемся пунктом меню “Операции”.

Проставив флажок “Рассчитать автоматически” программа выполнить все действия сама.

После данной операции можно сформировать отчетность “декларация по НДС” , “Книгу покупок” и “Книгу продаж”.

Декларация по НДС

Налоговая декларация представляется плательщиком в налоговые органы по месту учета. Составлять и сдавать данный отчет по обособленным подразделениям не нужно.

Данная декларация заполняется в рублях без копеек. Показатели в копейках либо округляются до рубля (если больше 50 копеек), либо отбрасываются (если меньше 50 копеек).

Для того чтобы сформировать отчет воспользуемся пунктом меню “Отчеты” - “Регламентированные отчеты”.

Нажав на кнопку “Создать” в форме списка выбираем отчет “Декларация по НДС”

Заполняем форму и нажимаем кнопку “Создать”

Для заполнения отчета воспользуемся кнопкой “Заполнить”

Нажав на кнопку “Заполнить и сохранить”, декларация автоматически подтянет данные в нужные разделы.

В разделе 8 и 9 сформировались книги покупок и продаж.

Заполненный отчет можно сохранить и выгрузить.

Важно заметить, если в отчетный период не было операций, которые облагались или не облагались НДС, нужно представлять нулевую декларацию по НДС.

Отражение НДС при поступлении аванса от покупателей

Для отражения НДС по авансу сперва нужно сформировать документы.

Данный документ создадим в прошлом отчетном периоде.

Начнем с документа “Поступление на расчетный счет” (“Банк и касса” - “Банк”- “Банковские выписки”).

Создаем документ поступления

Заполняем реквизиты документа

В форме выбираем период за который мы сформировали поступление

После нажав на кнопку “Заполнить”

заполнится табличная часть

Прежде чем выполнять данную операцию, обратим внимание на ссылки, которые находятся внизу нашей формы

Пункт “Нумерация счетов - фактур” нажав на ссылку можно выбрать как будет осуществлятся нумерация счетов - фактур на аванс

Для удобства выбираем пункт “ Отдельная нумерация счетов-фактур на аванс с префиксом "А" “

После данной настройки нажимаем на кнопку “Выполнить”

Чтобы проверить сформалась ли счет фактура используем гиперссылку

Данная счет - фактура уже проведена и сформировала проводки и записи в регистре

Проводка, которая сформировалась отражает задолженность к уплате НДС перед государство по кредиту 68.02 в корреспонденции с дебетом 76.АВ (НДС по авансам и предоплатам)

Запись в регистре “ НДС Продажи” показывает что данная счет - фактура попадает в книгу продаж

Проверил, попадает ли счет - фактура на аванс в книгу продаж.

Проверяем итоговый НДС к уплате за предыдущий квартал используя “Анализ учета по НДС”

Создаем документ отгрузки товара в текущем квартале. Воспользуемся документов “Реализация (акты , накладные)”

Дт 90.02.1 - Кт 41.01 - списание себестоимости товара. ( данная сумма будет равна 0)

Дт 60.02 - Кт 62.01 - зачет аванса

Дт 62.01 - Кт 90.01.1 - отражает выручку за товар и задолженность покупателя перед организацией.

Дт 90.03 - Кт 68.02 - начислен НДС с продажи

Регистрируем счет - фактуру

Проверяем НДС к уплате за текущий квартал “Анализ учета по НДС”

НДС, уплаченный с аванса в прошлом квартале, должен быть взят в зачет при уплате НДС в текущем квартале, когда была совершена полная отгрузка по договору, на что указывает запись в сером квадратике в отчете по анализу НДС

Таким образом после проведения регламентных операций “Операции по НДС” можно сформировать отчет “Анализ учета по НДС” , в котором видно что сумма по авансу за прошлый квартал попадает в вычеты

Отражение НДС при выплате авансов поставщикам

Для расчета НДС по авансам, которые мы выписали поставщикам, в прошлом квартале, необходимо сформировать документ “Списание с расчетного счета” (“Банк и касса” - “Банк”- “Банковские выписки”).

Используем кнопку “Списание”

Заполняем шапку документа:

“Вид операции” - “Оплата поставщику”.

“Получатель” - выбираем контрагента, которому перечисляем сумму аванса.

“Сумма” - указываем сумму аванса.

После того как провели документа “Списание с расчетного счета” создаем документ “Счет - фактура полученные” (“Покупки” - “Покупки” - “Счета - фактуры полученные”)

В форме списка документа нажимаем на кнопку “Создать” и выбираем “ Счет - фактура на аванс”

В новом документе заполняем реквизиты:

“Счет фактура №” - указывает номер документа, который передал поставщик

“Контрагент” - выбираем поставщика, которому перечислили аванс.

“Документ - основание” - банковский документ, по которому списали с нашего счета деньги поставщику.

“Вид счет - фактуры” - выбираем “На аванс”

Установленный флажок “ Отразить вычет НДС в книге покупок” - проставляем его.

“Код операции” - ставим 02 “Авансы выданные”.

После проведения документа переходим к просмотру проводок и отражения данных в регистре “НДС покупки”.

Дт 68.02 - Кт 76.ВА - отражает вычет НДС с первичного аванса.

Отображает, что данная запись попадает в книгу покупок.

Сформируем отчет “Анализ учета по НДС”

В “Книге покупок” также появилась счет - фактура на аванс

Теперь создаем документ поступления, который будет отражать в текущем квартале. Для этого воспользуемся пунктом меню “Покупки” и выберем документ “Поступление (акты,накладные”).

Нажав на кнопку “Поступление” выберем вид операции “Товары (накладная)”

Заполняем все поля и проводим документ

Переходим к просмотру проводок

Дт 60.01 - Кт 60.02 - зачет аванса, который перечислили в прошлом квартале.

Дт 41.01 - Кт 60.01 - поступление товара на склад и задолженность перед поставщиком.

Дт 19.03 - Кт 60.01 - входящий НДС, который принимаем к зачету.

Регистр “НДС предъявленный” - отображает запись поступления товара и суммы ндс, которая накапливает “входящий” НДС

Регистрируем счет фактуру

Как сделали все операции с документами переходим к формированию “Анализ учета по НДС”

По данному отчету видно, что сумма аванса, который принимали в прошлом квартале сейчас подсвечивается “НДС не исчислен”.

Для решения переходим в “Отчетность по НДС” и проводим все регламентные задания.

Сформируем снова отчет “Анализ учета по НДС” и видим что зачет аванса прошел успешно.

Нет времени читать?

Рассмотрим сложные ситуации, с которыми бухгалтеры сталкивались при сдаче отчетности в этом году и как можно было их решить, а также те нововведения по НДС, которые вышли в последнее время.

Новый взгляд на старые проблемы

Письмо ФНС от 23.10.2018 № СД-4-3/20667@ очень сильно упростило правила отражения возвратов товара. Если ранее нужно было различать возврат принятых и непринятых к учету товаров, смотреть, обратная реализация это или возврат, то с 1 января 2019 г., согласно Письму, на любой возврат – независимо от того, принят товар к учету покупателем или нет, возвращается часть товара или несколько штук из партии, на УСН ли был покупатель или нет – поставщик выписывает корректировочный счет-фактуру. Следует учесть, что в графе 7 «Налоговая ставка» корректировочного счета-фактуры указывается ставка, по которой товар реализовывали.

Для этого была сохранена прежняя ставка в книге продаж. Ранее согласно Постановлению Правительства РФ от 19.01.2019 № 15 произошли небольшие изменения в книге продаж: в графах 14 и 17 поменялась ставка с 18 на 20%, но прежняя ставка также пока сохранена в графах 14а и 17а для возможности отражать корректировочные счета-фактуры по продажам 2018 г.

Возврат товаров от «упрощенца»

Ранее при возврате от «упрощенца» в номере счета фактуры мы указывали номер ранее выданного документа. Теперь же, согласно упомянутому письму ФНС № СД-4-3/20667@ сказано, что, если вам возвращает товар покупатель, который на УСН, вы также в общем порядке выписываете корректировочный счет-фактуру. У инспектора ФНС может возникнут вопрос, почему у покупателя не отражен данный документ. В таком случае в ответ на Требование ИФНС пишите пояснительное письмо и предоставляете первичный счет-фактуру для подтверждения своего права на уменьшение налога.

В базе «1С:Бухгалтерия 8», ред. 3.0, реализована возможность отражать возврат при помощи документов «Корректировка реализации» или «Возврат от покупателя»: и там, и там будет кнопка «Выписать корректировочный счет-фактуру». Корректировочный документ будет иметь номер «1» (если это первая корректировка) и текущую дату, а не дату первичного счета-фактуры. Возможно, что покупатель вернул часть товара и была выписана корректировка с номером «1», если покупатель вернет потом еще часть товара, то тут будет уже корректировка с номером «2».

Отражение в книге покупок исправленного счета-фактуры по продаже прошлого отчетного периода

Весьма длинное название раздела имеет под собой такую же длинную проблему. В IV квартале 2018 г. пришлось столкнуться с таким явлением, как исправление покупки в III квартале. Ситуация была сложная: из большого количества позиций в первичном документе изменилось несколько, и это был не стандартный возврат, а исправление первичного документа.

Операция была отражена через документ «Корректировка поступления», принят к учету исправленный счет-фактура, все проводки легли красиво…

Но в книге покупок данная операция отразилась как повторное принятие счета-фактуры от поставщика. В Книгу покупок, которая формируется как отчет в базе, сторно первоначального счета-фактуры попало. Но в декларации в разделе 8.1 «Сведения из доп. Листов книги покупок» это сторно не отразилось.

Вообще-то должно это было выглядеть так: в дополнительном листе книги покупок с минусом отражается сумма первоначального документа, а в основном разделе – сумма исправленного документа с положительным значением. Тогда мы бы восстановили принятый к зачету по первичному НДС, а потом приняли к зачету уже новую сумму.

Стали искать, куда ушло наше сторно. Поиски продолжались более двух часов и увенчались успехом. Чтобы данный документ попал туда, куда ему должно попадать, нужно проделать следующие манипуляции: так как первичный документ был выписан в III квартале, то формируем корректировочную декларацию по НДС за III квартал. Для этого идем следующим путем: «Отчеты» – «1С-Отчетность» – «Регламентированные отчеты». В открывшемся поле выбираем вид и период отчета, кликаем кнопку «Создать», в появившейся декларации на титульном листе обязательно указываем порядковый номер корректировки, далее нажимаем «Заполнить» и в разделе 8.1 указываем, что ранее предоставленные сведения не актуальны.

Тогда в книгу наконец-то попадает наш документ, и при отправке уточненной декларации в ИФНС уходит только эта часть книги покупок. Для наглядности можно выгрузить декларацию в формате xml, где будет видно, что в ней содержится информация только по этой операции. Данная система придумана для того, чтобы не проводить камеральную проверку всей декларации заново, а проверять только данные в части доплистов.

После формирования доплиста не забудьте, что восстановление, отраженное в этом доплисте, увеличит сумму налога, поэтому перед отправкой необходимо доплатить разницу, образовавшуюся при увеличении суммы НДС, иначе будет начислена пеня.

Ответ на Требование по уточнению данных

В первом квартале мы получили требование, что у нас отражен счет-фактура, которого нет у поставщика. К моему ужасу, сумма документа была весьма приличной и, к тому же, декларация была за III квартал 2018 г. Взяв себя в руки, сверила данные в базе и с оригиналом документа. Только с третьего раза поняла, что в номере документа перекручены две цифры. Все остальные данные идентичны. Для исправления таких ошибок ФНС создала следующий механизм.

Механизм очень удобен и избавляет бухгалтеров от пересдачи декларации из-за мелких несущественных ошибок.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Надежда Игнатьева,

И.О. заместителя руководителя отдела бухгалтерского учета компании «ГЭНДАЛЬФ»

Читайте также: