1с организация не является плательщиком ндс измените настройки системы налогообложения

Опубликовано: 30.04.2024

Организация схемы учета оптовой и розничной торговли (ОСНО + ЕНВД) с раздельным учетом выручки в программе 1С:Управление торговлей, редакция 11.4

Ввод новой организации и настройка учетной политики ОСНО + ЕНВД

Шаг 1 . Введем данные по новой организации, которая по легенде будет торговать вентиляторами оптом со склада и в розницу в магазине. Пусть она называется ООО "Ласточка":

Шаг 2 . Для того, чтобы настроить учетную политику перейдем на вкладку "Учетная политика" и по ссылке "Создать новую" создадим новую учетную политику с наименованием "ОСНО+ЕНВД" и на вкладке "Налоговый учет" установим галку "Организация является плательщиком единого налога на вмененный доход (ЕНВД)" для того, чтобы включить возможность применения ЕНВД для наших магазинов.

При вводе данной настройки следует понимать, что в программе "1С:Управление торговлей 8" не предусмотрена продажа с одного склада в режиме ОСНО и ЕНВД одновременно. Для того, чтобы продавать товар в розницу его нужно сначала переместить на розничный склад, либо отключить контроль остатков по розничному складу и пополнять его в соответствии с минусовыми остатками.

Также нужно указать вариант учета НДС, при перемещении товаров из оптового торгового склада в розничную сеть. Общепринятым вариантом считается включение НДС в стоимость товара при формировании розничной цены, поэтому установим настройку "Включить в стоимость".

Ввод магазинов и складов ЕНВД

Шаг 4 . Далее необходимо указать какие именно магазины (склады) мы будем использовать для организации розничной торговле в спецрежиме ЕНВД, установив напротив элемента списка магазинов (складов) галку "Розничная торговля облагается ЕНВД" и указав дату, с которой применяется спецрежим для конкретного магазина (склада).

Шаг 5 . Вы можете нажать на ссылку "История" напротив нужного склада и убедиться, что флажок установлен на ту дату, с которой фактически применяется спецрежим:

Оформление продаж ОСНО

Шаг 6 . После того, как все настройки установлены, можно оформить продажу ОСНО, указав организацию ООО "Ласточка", указав контрагента и соглашение с контрагентом, также указав склад и установив статус документа "Реализация товаров и услуг" - "Реализовано".

Шаг 7 . Выберем товары для реализации, убедившись, что они присутствуют на складе, для товаров установим ставку НДС 20% (если это новые товары, то можно указать ставку в настройках, при создании номенклатуры).

Шаг 8 . В стандартном варианте оформления реализации устанавливается галка "Цена включает НДС", чтобы можно было увидеть конечную цену товара. Для того, чтобы увидеть отдельно в отчете по валовой прибыли данные по оптовым и розничным продажам установим оптовое подразделение "Отдел продаж торгового оборудования".

Оформление продаж ЕНВД

Шаг 9 . Для оформления продажи через розничный магазин введем чек, при этом касса ККМ (фискальный регистратор) должна быть привязана к организации ООО "Ласточка", также продадим вентилятор. Если смена не открыта, то при первой продаже она откроется автоматически.

Шаг 10 . Закроем кассовую смену, при этом у нас будет создан документ "Отчет о розничных продажах", где будут перечислены все товары, которые за смену были проданы через кассу ККМ, которая привязана к нашей организации ООО "Ласточка".

Шаг 11 . Для кассовой смены установим подразделение, режим налогообложения автоматически указывается "Продажа облагается ЕНДВ".

Отчет по выручке

Шаг 12. При формирования отчета по выручке с отбором по организации в отчете будет показана выручка по торговому направлению, в разбивке на оптовые и розничные подразделения. В данном случае Отдел продаж торгового направления - это оптовые продажи, а Магазины (НТТ) - розничные.

Также следует напомнить, что в планах правительства РФ полностью отменить ЕНВД к 1 января 2021 года. Уже сейчас компании, которые применяют маркировку при продаже некоторых вдов товаров не могут применять спецрежим налогообложения:

- обувь и обувные товары;

- лекарства;

- одежда и принадлежности к ней;

- прочие товары из натурального меха.

Государство не дает возможности для раздельного учета маркированных и немаркированных товаров. Единственный выход в этом случае применять упрощенную систему налогообложения (УСН).

Также до конца 2020 года нужно воспользоваться всеми вычетами ЕНВД, если таковые имеются: например, если вы купили ККТ, то вы можете запросить вычет по ЕНВД, но не более 18 000 руб. на каждую кассу.

Sanario 2021-02-01

Подскажите пожалуйста, а если УСН и Патент? На ККМ включены два режима, понимаю, что бить надо разными чеками, но как разделить продажи по разным СНО? Галка ЕНВД есть, но она же к ЕНВД только относится?

Для добавления комментариев надо войти в систему.

Если Вы ещё не зарегистрированы на сайте, то сначала зарегистрируйтесь.

11 МИН

Как выбрать систему налогообложения для ООО

После регистрации компании нужно выбрать систему налогообложения. От неё зависит размер платежей, их график и способ ведения бухгалтерского учёта. Рассказываем, какие системы существуют и как выбрать самую выгодную для конкретного типа бизнеса.

Что учесть при выборе системы

Большинство режимов налогообложения имеют ограничения. Вот от каких параметров собственного бизнеса стоит отталкиваться при выборе:

Вид деятельности организации

Специальные режимы налогообложения (УСН, ЕНВД, ЕСХН) доступны не каждому бизнесу. Подробно разбираем ограничения режимов ниже.

Количество сотрудников и сумма дохода

Некоторые системы устанавливают лимиты по доходу и численности персонала. Если нарушите их, «слетите» с режима на ОСНО.

Контрагенты и специфика бизнеса

Подумайте, хотите ли работать с плательщиками НДС, открывать филиалы или менять поле деятельности. Выбирайте систему налогообложения с учётом планов на будущее.

Общую систему налогообложения (ОСНО) назначают автоматически после регистрации ООО. И если вы не уведомили налоговую службу о выборе специального режима, придётся платить такие налоги:

- Налог на недвижимое имущество организации. Ставка зависит от региона РФ, но не превышает 2,2 % от кадастровой (по оценке государства) или остаточной (с учётом износа) стоимости имущества (ст. 380 НК РФ).

- Налог на прибыль. Ставка налога — 20 %, из которых 3 % идут в федеральный бюджет, а 17 % — в региональный. В некоторых регионах ставка может быть снижена до 12,5 % на усмотрение местных властей. Сумма налога рассчитывается с разницы между доходами и расходами.

- Налог на добавленную стоимость (НДС). Ставка — 20 %. НДС облагается выручка от реализации продукции.

Плюсы системы

На ОСНО нет ограничений по размеру прибыли, количеству сотрудников и арендуемым площадям для ведения бизнеса. Кроме того, это выгодная система для организаций, которые сотрудничают с компаниями — плательщиками НДС. При использовании ОСНО ваши партнёры могут уменьшить сумму выплат в бюджет на сумму НДС от полученных от вас работ, услуг и товаров.

Минусы системы

ОСНО — непростая система налогообложения из-за сложности расчётов, строгости налоговой службы к выплатам НДС, большого количества отчётности (к примеру, нужны отдельные ежеквартальные декларации по прибыли компании, книги учёта всех продаж и покупок) и высокой налоговой нагрузки.

Упрощённая система налогообложения (УСН) — режим, специально созданный для предприятий малого и среднего бизнеса. Его ещё называют «упрощёнкой», потому что вместо трёх налогов, как на ОСНО, нужно платить один, а сдавать отчётность по налогу — раз в год. Налог перечисляется авансовыми платежами за первый квартал, 6 месяцев текущего года, 9 месяцев и итоговым платежом за весь год (за вычетом авансовых).

Для использования УСН есть ряд ограничений:

- По виду деятельности. Банки, страховые организации, нотариусы, инвестиционные фонды и некоторые другие виды бизнеса не могут применять «упрощёнку» (п. 3 ст. 346.12 НК РФ).

- По размеру сети. Если у вашей компании есть филиалы или представительства в других населённых пунктах, УСН тоже не для вас.

- По количеству сотрудников — не более 100 человек.

- По размеру годового дохода — не более 150 млн рублей.

- По остаточной стоимости основных средств — не более 150 млн рублей.

- По доле участия других юрлиц— не более 25 %.

УСН бывает двух видов: «доходы» и «доходы минус расходы». Если объект налогообложения — доходы, ставка будет 6 %. Если объект — доходы, уменьшенные на величину расходов, то ставка — 15 % (все расходы нужно подтверждать документально).

Комбинировать или менять ставку по УСН в течение года нельзя. Изменить тип УСН или перейти на другую систему налогообложения можно один раз в год. Для этого нужно подать уведомление в ФНС до 31 декабря текущего года.

Чтобы выбрать тип УСН, посчитайте, чего в организации меньше: доходов или расходов. Если расходы сложно подтверждать документами или они меньше доходов на 60 %, выгоднее выбрать объектом налогообложения доходы и ставку 6 %. В противном случае выбирайте тип «доходы минус расходы» и 15 %-ю ставку.

Плюсы системы

На УСН проще платить налоги и отчётность не сложная. Кроме того, можно выбрать удобный для деятельности компании объект налогообложения — тип УСН, от которого будет зависеть налоговая ставка.

Минусы системы

УСН могут использовать не все компании, а для режима «доходы минус расходы» устанавливается обязательная минимальная ставка — 1 % от доходов. Его придётся платить, даже если расходы превысили доходы.

Применять единый сельскохозяйственный налог (ЕСХН) могут только компании, занимающиеся растениеводством, животноводством, выращиванием рыб, сельским и лесным хозяйством, и компании, которые оказывают услуги сельхозтоваропроизводителям.

Ставка налога — 6 %, но в регионах она может быть снижена до 0 %. С 2019 года предприятия на ЕСХН признаются плательщиками НДС (п. 4 ст. 8 335-ФЗ). То есть при реализации продукции и оказании услуг, а также при получении аванса от покупателя и заказчика необходимо начислять НДС 20 %, а затем платить этот налог в бюджет.

Но согласно п. 1 ст. 145 НК РФ от уплаты НДС на ЕСХН можно отказаться. Право на отказ имеют организации, которые подали в налоговую уведомление о переходе на ЕСХН и уведомление на освобождение от НДС в течение одного календарного года. При условии, что величина дохода от деятельности компании на ЕСХН без учёта НДС не превысила 90 млн рублей за 2019 год, 80 млн рублей за 2020, 70 млн рублей за 2021, 60 млн рублей за 2022 и последующие годы.

Условие перехода на ЕСХН — доход от сельского хозяйства более 70 %. В бюджет выплачивается авансовый платёж по итогам первого полугодия и сумма налога за год (за вычетом авансового платежа).

Плюсы системы

Основное преимущество ЕСХН — уплата двух налогов вместо трёх при ОСНО. Выплаты в бюджет, авансовый платёж и итоговый, нужно перечислять раз в полгода, отчётность по налогу сдавать раз в год.

Минусы системы

Воспользоваться ЕСХН не смогут фирмы, которые закупают или перерабатывают сельхозпродукцию. Эта система налогообложения предназначена только для производителей товаров и поставщиков услуг в сфере сельского хозяйства.

Ещё один специальный режим — единый налог на вменённый доход (ЕНВД). Сумма налога зависит от конкретного вида деятельности организации, размера торговых площадей, количества сотрудников и других физических показателей.

Самыми распространёнными сферами, где можно применять ЕНВД, являются общепит (не относящийся к здравоохранению и соцучреждениям), розничная торговля и бытовые услуги.

Согласно ст. 2 178-ФЗ этот налоговый режим действует до 2021 года, позже он может быть продлён или отменён. Кроме того, в некоторых регионах ЕНВД не применяется. Действует в данном регионе «вменёнка» или нет, нужно уточнять на сайтах местных учреждений. В частности, в Москве ЕНВД применять нельзя.

Когда организация или индивидуальный предприниматель, являющийся плательщиком налогов, осуществляет одновременно операции, как облагаемые, так и освобожденные от налога на добавленную стоимость, требуется вести раздельный учет по входному НДС по приобретаемым товарно-материальным ценностям и услугам.

Так налог на добавленную стоимость, предъявляемый поставщиком этих слуг и ТМЦ может быть учтен различными способами.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Включаться в стоимость приобретенных ТМЦ (работ, услуг, прав), в том случае, если они применяются в деятельности, не облагаемой НДС

Приниматься к вычету, если деятельность подлежит налогообложению;

Если ТМЦ и прочее будут использовать как в той, так и в другой деятельности, то налог подлежит распределению, по результатам которого одна его часть будет учтена в стоимости, а другая принята к вычету.

Если ТМЦ используется для деятельности, облагаемой по нулевой ставке, то налог подлежит блокировке, до того, как не будет документально выполнено подтверждения реализации этого ТМЦ по нулевой ставке.

Рассмотрим применение раздельного учета НДС в 1С:Бухгалтерия.

Начнем с настроек автоматизированной системы.

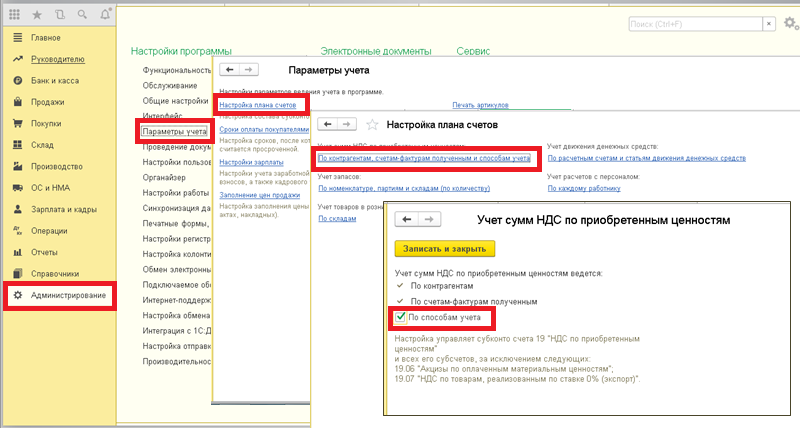

Надо включить опцию По способам учета в настройках администрирования. Далее понадобиться в разделе Главное включить опции раздельного учета НДС в 1С.

Ключевые настройки сделаны. Таким образом, для счета 19 добавляется субконто Способ учета НДС, выбор которого доступен в некоторых документах системы.

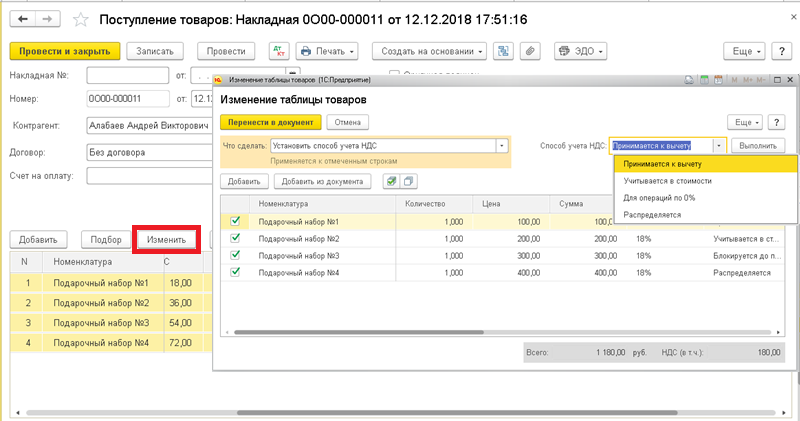

Рассмотрим применение этого субконто при оформлении документов поступления.

Создадим новый документ и введем перечень товаров. В колонке под названием Способ учета НДС доступны для выбора четыре варианта. В каждой строки списка товаров вручную устанавливается свой вариант.

Доступно установка значения сразу для нескольких строк, надо выделить их (Ctrl для выделения отдельных строк или Ctrl+A для выделения всех строк), нажать команду Изменить, в окне Изменение таблице выбрать действие и нужный способ.

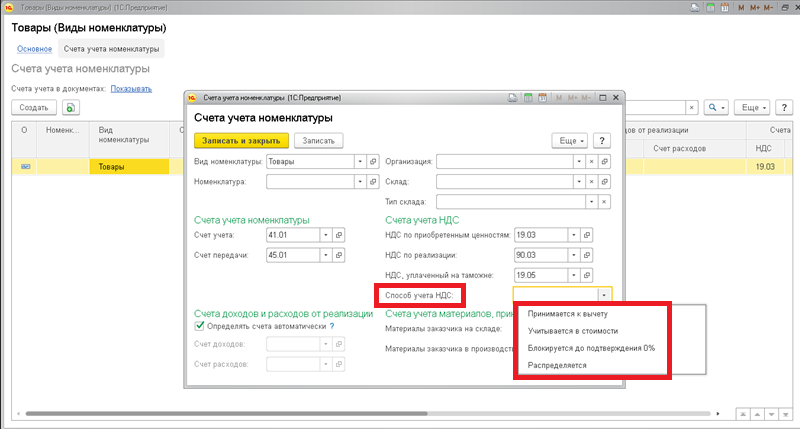

Обратите внимание, для отдельной позиции номенклатуры или для вида номенклатуры в целом мы можем назначить способ разделения по умолчанию. Данная настройка выполнятся в Счетах учета номенклатуры.

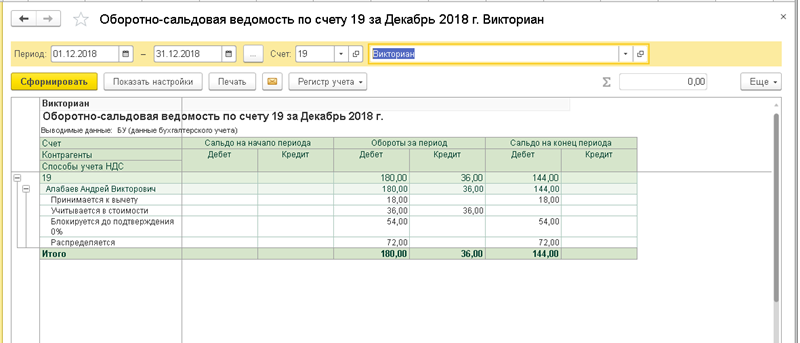

Наглядно просмотреть картину движений по субконто счета 19 можно с помощью отчета Оборотно-сальдовая ведомость по счету, включив в настройках отображение группировки Способы учета НДС.

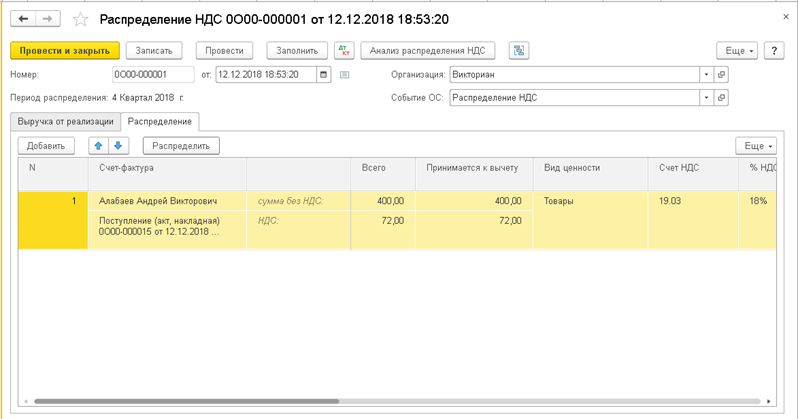

Если выбран вариант Распределяется, то сумма, учтенная по этому субконто, подлежит распределению документом Распределение НДС. Его заполнение выполняется по команде Заполнить.

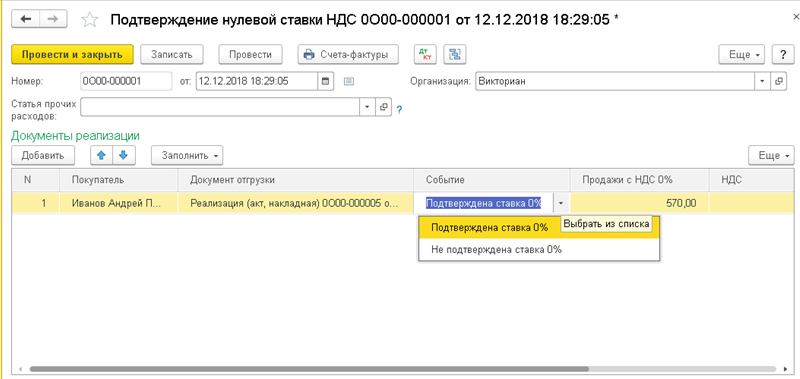

Если выбран вариант Блокируется до подтверждения 0%, то принимается к вычету только после подтверждения нулевой ставки, в противном случае он будет восстановлен в автоматическом режиме. Как подтвердить ставку? Делается это с помощью документа под названием Подтверждение нулевой ставки НДС. В табличной части собираются все документы реализации, по которым не было ранее выполнено подтверждение, список их формируется по команде Заполнить. После для каждой строки требуется указать соответствующее событие Подтверждена ставка или Не подтверждена.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

При формировании учетной политики по налоговому учету особое место занимает учетная политика по НДС. Рассмотрим подробнее:

- где и как задается учетная политика по НДС в 1С;

- как задать настройки организациям, освобожденным от НДС;

- как запустить механизм раздельного учета;

- как настроить отгрузку без перехода права собственности;

- какие в 1С существуют варианты регистрации авансовых счетов-фактур.

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Учетная политика по НДС

Учетная политика по НДС задается на вкладке НДС в разделе Главное – Настройки – Налоги и отчеты – вкладка НДС .

Данная вкладка доступна для редактирования только, если Система налогообложения организации — Общая.

В настройках учетной политики по НДС необходимо определить:

- освобождается ли организация от уплаты НДС в соответствии со ст. 145 (145.1) НК РФ;

- ведется ли раздельный учет входящего НДС;

- необходимо ли начислять НДС в момент отгрузки, не дожидаясь перехода права собственности;

- порядок регистрации счетов-фактур на аванс.

Разберемся, как установить в 1С ту или иную настройку, на что она влияет и как отразится это в программе.

Освобождение от уплаты НДС

Если организация попадает под освобождение от уплаты НДС по ст. 145 НК РФ или 145.1 НК РФ, то необходимо установить флажок Организация освобождена от уплаты НДС .

Если такой флажок включен, то при оформлении документов реализации автоматически устанавливается:

- % НДС – Без НДС.

Освобожденные от уплаты НДС обязаны оформлять первичные документы и выставлять счета-фактуры с надписью «Без НДС» (п. 5 ст. 168 НК РФ). PDF

Счета-фактуры необходимо регистрировать в книге продаж в общеустановленном порядке. При этом права на вычет НДС у освобожденных отсутствует, поэтому они могут не вести книгу покупок (Письмо ФНС РФ от 29.04.2013 N ЕД-4-3/7895@).

Декларацию по НДС в этом случае представлять не нужно, если освобожденное лицо не является налоговым агентом по НДС.

Раздельный учет входящего НДС

Для возможности ведения раздельного учета входящего НДС в программе необходимо установить флажок Ведется раздельный учет входящего НДС .

Раздельный учет нужно вести, если в налоговом периоде присутствует как доход (реализация), облагаемый НДС (18% или 10%), так и не облагаемый по операциям:

- не признаваемым объектом налогообложения (ст. 146 НК РФ);

- не подлежащим налогообложению (ст. 149 НК РФ);

- местом осуществления которых не признается РФ (ст. 148 НК РФ).

С 01.01.2018 раздельный учет по НДС вести надо, даже если выполняется правило 5% (п. 4 ст. 170 НК РФ).

Раздельный учет входящего НДС необходимо вести и тогда, когда организация реализует на экспорт сырьевые товары (абз. 2 п. 10 ст. 165 НК РФ).

При экспорте несырьевых товаров включать раздельный учет не обязательно.

Установка данного флажка запускает в 1С «старый» механизм ведения раздельного учета на регистрах накопления НДС. Учет входящего НДС к распределению осуществляется в регистре накопления НДС по косвенным расходам .

Распределение входящего НДС будет производиться при проведении документа Распределение НДС .

При установке второго флажка Раздельный учет НДС по способам учета включается «новая» методика раздельного учета входящего НДС. Она состоит в том, что учет входящего НДС к распределению осуществляется не в регистре накопления НДС по косвенным расходам , а на дополнительном субконто Способ учета НДС к счету 19 «НДС по приобретенным ценностям». При включенном флажке в плане счетов 1С появляется данное третье субконто, которое обязательно к заполнению в документах поступления.

Субконто Способы учета НДС может принимать следующие значения:

- Принимается к вычету — для операций, облагаемых НДС: входящий НДС будет приниматься к вычету в общем порядке.

- Учитывается в стоимости — для операций, необлагаемых НДС: входящий НДС будет учитываться в стоимости.

- Блокируется до подтверждения 0% — для операций, облагаемых НДС по ставке 0%, кроме экспорта несырьевых товаров: входящий НДС будет приниматься к вычету по факту подтверждения ставки 0%.

- Распределяется — для общих операций будет распределяться. В этом случае входящий НДС должен распределяться, т. к. он предъявлен по приобретениям, которые одновременно будут использоваться в деятельности:

- облагаемой НДС по ставке 18% (10%),

- или облагаемой НДС по ставке 0% (сырьевые товары),

- или не облагаемой (без НДС).

Как правило это общие приобретения, например, аренда офиса.

Отгрузка без перехода права собственности

Для НДС моментом определения налоговой базы является наиболее ранняя из следующих дат (п. 1 ст. 167 НК РФ):

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- день оплаты.

Т. е. при отгрузке товарно-материальных ценностей (ТМЦ) налоговая база по НДС будет определяться на:

- Дату отгрузки покупателю — для товаров, готовой продукции, материалов (пп. 1 п. 1 ст. 167 НК РФ). Датой отгрузки ТМЦ в целях НДС признают дату первого по времени составления первичного документа, оформленного на покупателя или перевозчика для доставки их покупателю (Письма Минфина РФ от 30.12.2014 N 03-07-11/68585, ФНС РФ от 01.10.2015 N ГД-4-3/17114@). Переход права собственности не связан с моментом определения базы для расчета НДС.

- День передачи имущества покупателю по акту передачи-приемки ОС — для объектов недвижимости (п. 16 ст. 167 НК РФ): для недвижимого имущества момент определения налоговой базы по НДС не зависит от государственной регистрации права собственности (Письмо Минфина РФ от 17.12.2015 N 03-07-11/74052).

Необходимость начислять НДС в момент отгрузки, а не в момент перехода права собственности устанавливается с помощью флажка Начисляется НДС по отгрузке без перехода права собственности .

Если флажок установлен, то начисление НДС осуществляется в момент отгрузки ТМЦ в документе Реализация (акт, накладная) вид операции Отгрузка без перехода права собственности .

При проведении документа на отгрузку ТМЦ без перехода права собственности будет начислен НДС, а выручка по БУ и НУ не будет признаваться, т. к. она определяется в момент перехода права собственности.

В дальнейшем переход права собственности оформляется с помощью документа Реализация отгруженных товаров .

При его проведении НДС не будет начисляться, т. к. был исчислен в момент отгрузки, а будет признаваться выручка по БУ и НУ.

Начисление НДС при реализации объектов недвижимости осуществляется при проведении документа Передача ОС и не зависит от установки флажка Начисляется НДС по отгрузке без перехода права собственности в параметрах учетной политики. Для начисления НДС в момент передачи имущества покупателю необходимо установить флажок Право собственности переходит после государственной регистрации на вкладке Дополнительно документа Передача ОС . PDF

Порядок регистрации счетов-фактур на аванс

При получении предоплаты продавец должен исчислить НДС в день поступления аванса (пп. 2 п. 1 ст. 167 НК РФ). Налоговой базой будет сама поступившая сумма в качестве аванса, а НДС начисляют по расчетным ставкам 10/110 или 18/118 — это зависит от реализуемого объекта (п. 4 ст. 164 НК РФ).

Рассмотрим, какие варианты выписки счетов-фактур можно установить в программе:

- Регистрировать счета-фактуры всегда при получении аванса.

Счета-фактуры на авансы будут создаваться по всем поступившим суммам предоплаты кроме тех, которые были зачтены в тот же день.

- Не регистрировать счета-фактуры на авансы, зачтенные в течение 5-ти календарных дней.

Счета-фактуры на авансы будут создаваться только по тем суммам предоплаты, которые не зачлись в течение 5-ти календарных дней после их получения.

Нужно ли составлять авансовый счет фактуру, если отгрузка произошла в 5-дневный срок после получения предоплаты? О том, что думают по этому поводу налоговики

- Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца.

Счета-фактуры на авансы будут создаваться только по суммам предоплаты, незачтенным в течение того месяца, в котором они были получены.

По договорам, предусматривающим особенности, связанные с непрерывными долгосрочными поставками в адрес одного и того же покупателя (например, поставка электроэнергии, нефти, газа, оказание услуг связи), составлять счета-фактуры по оплате (частичной оплате) и выставлять их покупателям допускается не реже одного раза в месяц, не позднее 5-го числа месяца, следующего за истекшим месяцем (Письмо Минфина РФ от 06.03.2009 N 03-07-15/39).

- Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода.

Счета-фактуры на авансы будут создаваться только по суммам предоплаты, не зачтенным в течение налогового периода (квартала), в котором они были получены.

Судебная практика исходит из того, что если оплата и отгрузка товара произошли в одном налоговом периоде, то платежи можно не признать авансовыми (Постановление ВАС РФ от 10.03.2009 N 10022/08). Однако не исключены разногласия с контролирующими органами, и свою позицию вам, возможно, придется отстаивать в суде. Поэтому данный вариант не рекомендуется к использованию.

- Не регистрировать счета-фактуры на авансы (п. 13 ст. 167 НК РФ).

Вариант предназначен для организаций, деятельность которых подпадает под действие п. 13 ст. 167 НК РФ.

Если длительность производственного цикла изготовления товаров (работ, услуг) составляет свыше 6-ти месяцев — по перечню, указанному в Постановлении Правительства РФ от 28.07.2006 N 468, налогоплательщик вправе установить момент определения налоговой базы как день отгрузки (передачи) указанных товаров, выполнения работ, оказания услуг (п. 13 ст. 167 НК РФ).

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Тест № 26. Настройка учетной политики по НУ в 1С: НДС.

- НДС, настройка учетной политики в 1СЗдравствуйте, подскажите, пож-ста, у нас деятельность ведется по двум направлениям.

- Настройка учетной политики по НУ в 1С: УСНЕсли организация применяет УСН, порядок признания расходов в ее налоговом.

- Настройка учетной политики по НУ в 1С: Страховые взносыНачисление страховых взносов в большинстве случаев производится автоматически и не.

Карточка публикации

(7 оценок, среднее: 5,00 из 5)

Все комментарии (1)

Замечательно, практично, профессионально, «без воды»

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Рекомендации Минтруда по нерабочим дням мая 2021 года

Огромная благодарность Климовой Марии Аркадьевне за содержательное, профессиональное изложение актуального материала по теме «Налоговая отчётность 1 полугодие 2020 г». Лаконично изложены текущие изменения. Темы представлены ясно и доступно со ссылкой на нормативные документы и чувствуется готовность помочь бухгалтерам, в трудное время кризиса. Подобные вебинары очень нужны нам!

Многие организации, которые недавно начали свою деятельность, да и те, что давно функционируют на рынке, задаются вопросом «что лучше и выгоднее: упрощенка или общий режим?».

Предприятия, являющиеся плательщиками НДС, более солидно выглядят в глазах контрагентов, но с другой стороны работа на упрощенке предусматривает меньше налогов. Может быть лучше выбрать УСН? Если да, то с каким объектом налогообложения? Для решения этих вопросов фирма «1С» создала для своих пользователей новый сервис, целью которого является упростить ориентирование в режимах налогообложения и помочь организациям выбрать для себя наиболее оптимальный. В этой статье мы рассмотрим, как работает данный сервис (новые возможности доступны начиная с версии 3.0.35).

Выбор налоговых режимов

Согласно налоговому кодексу, организациям предоставлено 5 видов налогового режима на выбор:

- Единый сельхозналог

- ЕНВД

- УСН (упрощенная система налогообложения)

- Патентная система

- Система налогообложения при совершении соглашений о разделе продукции

Нужно отметить, что все они могут быть доступны далеко не для каждой организации. Например, патентной системой может воспользоваться только индивидуальный предприниматель (ИП). В связи с чем, выбор в сносном осуществляется между упрощенным и общим режимами. В этом призван помочь новый сервис «Сравнение режимов налогообложения», встроенный в «1С:Бухгалтерия 8» (ред. 3.0) и представленный в разделе «Руководителю». С его помощью Вы сможете определить наиболее выгодный их трех предложенных режимов.

- Общую систему налогообложения

- УСН с объектом налогообложения «доходы минус расходы»

- УСН с объектом налогообложения «доходы»

Два последних указанных режима по-большому счету являются одним, но полученная сумма налога у каждого будет существенно отличаться. По этой причине программа рассматривает каждый режим обособленно. Например, если финансовые показатели компании или предпринимателя превысят порог работы в режиме УСН, то на экране появится предупреждение о том, что данных режим при указанных условиях нельзя выбрать.

Какие показатели требуются для расчетов?

При сравнении налоговых режимов используется показатель, характеризующий размер налоговой нагрузки, то есть отношение начисленных налогов к доходам. Исходными данными для вычисления налоговой нагрузки являются показатели выручки, расходов и фондов оплаты труда.

На самом деле показатель налоговой нагрузки зависит от ряда иных факторов: наличия основных средств и НМА, экспортных операций, применения налоговых льгот и т. д. Но поскольку в ходе деятельности предприятий среднего и малого бизнеса эти факторы не столь весомы, или вообще отсутствуют, первоначальная версия сервиса позволяет выполнять расчет без их учета.

Налоговая нагрузка может быть рассчитана двумя способами.

С использованием кнопки «Заполнить автоматически»

В данном случае колонки «Расходы» и «Доходы», а также «Зарплата» заполнятся автоматически на основе используемой в информационной системе базы данных. Информация для заполнения берется только за последний год.

Посредством введения данных вручную.

При использовании данного варианта можно подсчитать налоговую нагрузку исходя из планируемых расходов и доходов. При этом можно учитывать те данные, которые по умолчанию не участвуют в расчете, например, налог на имущество и транспортный налог. В случае, когда их доля существенна и оказывает большое влияние на размер налоговой нагрузки, налоговые платежи могут быть рассчитаны самостоятельно и потом включены в поле Расходы.

Просим Вас обратить внимание, что расчет для индивидуальных предпринимателей и организаций различается, в связи с чем форма заполняется с указанием налогоплательщика: «Индивидуальный предприниматель» или «Юридическое лицо».

Какой режим выбрать?

После того, как все необходимые поля будут заполнены, расчет налоговой нагрузки будет произведен программой автоматически. Результат будет представлен в таблице

Для более удобного восприятия информации результаты выделяются различными цветами.

Наиболее выгодный режим для Вашей организации по итогам введенных данных будет отмечен зеленым цветом. Также полученный результат можно изучить более подробно. Для этого под каждым результатом расположена кнопка «Подробнее». После нажатия на нее, Вам будет представлена сводка с деталями расчета. Они позволят проанализировать результаты и, возможно, скорректировать их.

ТОП ПРОДАЖ

Читайте также: