1с бухгалтерия декларация ндс новая отчетность конфигурации

Опубликовано: 01.05.2024

В конфигурациях 1С 8.3 есть несколько способов сформировать декларацию по НДС:

- Из общего списка регламентированных отчетов (рабочее место «1С-регламентированная отчетность»)

- Из помощника по учету НДС

- Из справочника «Регламентированные отчеты»

- Из документа «Регламентированные отчеты»

Составление отчетности из 1С

Общий список регламентированных отчетов вызывается из раздела «Отчеты» , подраздел «Регламентированные отчеты» (рис.1).

Этот вариант удобен тем, что содержит сразу все регламентированные отчеты, сформированные пользователем (рис.2), включая различные варианты. Кроме того, здесь подключены различные сервисы для отправки, контроля и сверки с налоговыми органами.

Второй, не менее удобный вариант формирования декларации по НДС, — использование помощника по учету НДС (рис.3).

Получите 267 видеоуроков по 1С бесплатно:

На панели помощника последовательно перечислены все действия, которые необходимо выполнить перед формированием декларации (рис.4), а также отмечено их состояние. Та операция, которую нужно выполнить на текущий момент, отмечена стрелкой.

В нашем примере это пункт «Переход на раздельный учет НДС». Ярким шрифтом отмечены операции, не требующие корректировки, бледный шрифт – сигнал о возможных ошибках. Сама декларация выведена последним пунктом.

Все формы регламентированных отчетов хранятся в базе 1С в специальном справочнике – «Регламентированные отчеты» (рис.5). Именно сюда будут записаны последние печатные версии после установки нового релиза.

Из этой панели можно получить подробную информацию о каждом отчете, включая изменения законодательства. Попасть в это окно можно из общего списка справочников (кнопка «Все функции»). Создать декларацию можно по кнопке «Новый», выделив курсором нужную строчку.

Если в справочнике «Регламентированные отчеты» содержатся актуальные печатные формы отчетов, то в одноименном документе хранятся сами отчеты с данными (рис.6). Попасть в документ можно из общего списка документов по кнопке «Все функции». Из этой панели можно открыть декларацию без стартовой формы. Здесь же можно посмотреть журнал выгрузки.

Проверка учета НДС в базе

НДС – сложный налог, для его правильного расчета в конфигурациях 1С предусмотрены специальные возможности. Выше уже упоминался помощник по учету НДС. Кроме него стоит использовать обработки «Экспресс-проверка» и «Анализ учета по НДС» (рис.7).

Экспресс-проверка содержит разделы по учету НДС с перечнем ошибок и подсказками для их исправления (рис.8).

Обработка «Анализ учета НДС» проверяет правильность заполнения книги покупок, книги продаж и декларации по НДС после проведения всех регламентных операций по НДС (рис.9).

Однако и это еще не все. В самой декларации также есть дополнительная проверка (Рис.10).

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

- Счет-фактуры

- Книга покупок и продаж

- Экспресс проверка

- Налоговая декларация

- Уточненная декларация

Сдача регламентированной отчетности в соответствии с законодательством РФ.

Автоматизация бухгалтерского и налогового учета, включая подготовку обязательной отчетности

Налог на добавленную стоимость (далее – НДС, налог) один из ключевых налогов в налоговой системе Российской Федерации. Отсюда и повышенное внимание контролирующих органов к начислению, своевременной уплате и перечислению ее в бюджет. Налоговые органы в режиме онлайн отслеживают взаиморасчеты контрагентов по налогу и, в случае наличия расхождений, направляют запросы налогоплательщикам.

Излишне отмечать, что такого рода запросы вызывают нежелательные вопросы и внимание руководства компаний к бухгалтерской службе. Процесс автоматизации бухгалтерского учета позволяет минимизировать ошибки и сократить трудозатраты бухгалтеров в этом нелегком деле. Далее мы приведем пошаговую инструкцию, как заполнить декларацию по НДС, а также правильно и своевременно представить ее, чтобы не возникло необходимости составления корректировочной декларации, при помощи эффективнейшего инструмента – программы 1С:Бухгалтерия*.

*Напомним, что Базовая версия программы 1С:Бухгалтерия позволяет вести учет, а значит и начислять НДС, только по одной организации. Если у вас несколько юрлиц, вам следует купить программу 1С:Бухгалтерия ПРОФ, которая позволит в одной информационной базе начислять налоги по неограниченному числу организаций.

Счет-фактуры

Залог успеха при составлении отчетности по НДС – это правильное составление счетов-фактур как выданных, так и полученных от поставщиков, а также их своевременное и корректное отражение в системе 1С.

Предположим, что мы в июле текущего года приобрели у ООО «Водник» краску «Радуга» в количестве 500 штук по цене 200 рублей. НДС по данной операции составил 20 000,0 рублей. Поставщик вовремя выставил счет-фактуру.

Рис.1 Поступление товара

Внизу документа мы отражаем получение счета-фактуры той же датой.

Важно (!) помнить, для того чтобы поставить НДС к возмещению, необходимо выполнение условия, установленного статьей 172 Налогового кодекса РФ (Часть вторая), предусматривающего обязательное принятие к учету приобретенных товаров (работ, услуг). В противном случае у налоговых органов есть право отказать в возмещении «входного» НДС.

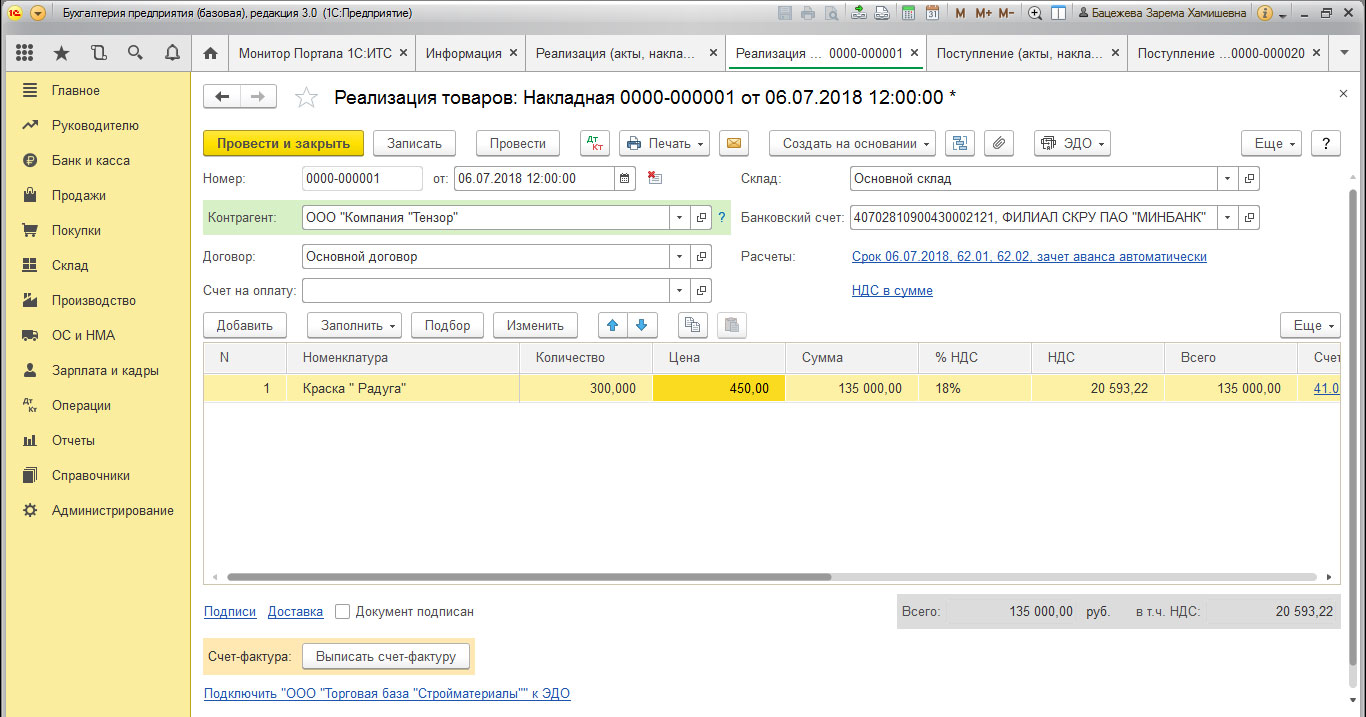

Далее регистрируем реализацию ранее приобретенной краски ООО «Компания «Тензор» в количестве 300 штук по цене 450 рублей, НДС с данной операции равен 20 500,22 рубля.

Рис.2 НДС с операции

Книга покупок и продаж

Прежде чем сформировать декларацию по НДС, надо убедиться, что наши операции нашли свое отражение в Книге покупок и Книге продаж. Оба этих документа находятся в разделе «Отчеты» – «НДС».

Рис.3 Отражение операций в книгах

Установив период 3 квартал 2019 года, нажимаем кнопку «Сформировать».

Рис.4 Сформировать

В книге покупок отражена операция по приобретению товара, НДС отражен в размере 20 тыс. рублей.

Аналогично формируем Книгу продаж.

Рис.5 Книга продаж

НДС при продаже в размере 20 500 рубля также отражен в книге продаж.

Экспресс проверка

Кроме того, необходимо провести экспресс-проверку ведения учета, позволяющую оперативно отследить наличие некорректных операций в системе, препятствующих правильному заполнению декларации по НДС.

Данная операция доступна в меню «Отчеты» – «Анализ учета» – «Экспресс проверка».

Рис.6 Экспресс проверка

Устанавливаем период и нажимаем «Выполнить проверку».

Рис.7 Выполнить проверку

Так как программа не обнаружила ошибок, смело приступаем к формированию декларации.

Налоговая декларация

Переходим в меню «Отчеты» – «Регламентированные отчеты».

Рис.8 Регламентированные отчеты

В открывшемся окне нажимаем на кнопку «Создать», из представленного списка отчетов выбираем «Декларация по НДС».

Рис.9 Декларация по НДС

Устанавливаем интересующий нас период – 3 квартал 2019 года, и нажимаем кнопку «Создать».

Рис.10 Устанавливаем интересующий нас период

Возникает стандартное окно установленной формы декларации, в котором нажимаем кнопку «Заполнить».

Рис.11 Заполнить

Декларация состоит из титульного листа и 12 разделов. Остановимся подробнее на каждом из них.

Титульный лист формируется исходя из первоначальных данных, внесенных в систему. Это наименование организации, направляющей декларацию, ОКВЭД, периода отчета и код налогового органа, в который представляется декларация.

Рис.12 Титульный лист

Раздел 1 декларации называется «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета) по данным налогоплательщика».

Рис.13 Раздел 1 декларации

В верхней строке автоматом устанавливается ОКТМО, а также актуальный код бюджетной классификации по налогу. Результатом нашей деятельности в 3 квартале 2019 года стала уплата НДС в бюджет в размере 2 500 рубля (20 500 - 20 000,0).

Раздел 2 заполняется налоговыми агентами, представляющими декларацию за иное лицо. Так как мы не имеем Контрактов (или Договоров с контрагентами, по которым выступаем налоговыми агентами по НДС) – данный раздел не заполняем.

Рис.14 Раздел 2

Раздел 3 посвящен операциям, облагаемым налогом. В нем нашли отражение налоговая база по налогу, а также сумма НДС, начисленная с реализации, к уплате в бюджет (20 500 рубля).

Рис.15 Раздел 3

В нижней части данного раздела определена общая сумма к уплате в бюджет, а также сумма налога, предъявленная налогоплательщиком к вычету из бюджета.

Рис.16 Обратим внимание на нижнюю часть

А также конечный результат деятельности компании по НДС, в нашем примере – уплата в бюджет суммы в размере 2 500 рубля.

Рис.17 Конечный итог по НДС

Разделы 5-6 заполняются при отражении налоговых льгот (см. статью «Подтверждение 0% ставки НДС при экспорте в 1С 8.3»).

Раздел 7 заполняется при наличии операций, предусмотренных статьей 149 Налогового кодекса РФ (Часть вторая) и содержит сведения по товарам (работам, услугам) не облагаемым налогом.

Разделы 8 и 9 отражают сведения из книги покупок и продаж соответственно.

Рис.18 Разделы 8

Рис.19 Разделы 9

Разделы 10 и 11 отражают сведения по счетам-фактурам выданным и полученным в рамках реализации договоров комиссии и агентских договоров в интересах другого лица.

Раздел 12 заполняется в случаях, предусмотренных в пункте 5 статьи 173 Налогового кодекса РФ (Часть вторая).

После осуществления визуального контроля документа необходимо проверить контрольные соотношения документа, что осуществляется автоматом при нажатии кнопки «Проверка» – «Проверить контрольные соотношения».

Рис.20 Проверить контрольные соотношения

Программа не обнаружила ошибок.

Однако при большом количестве операций ошибки неизбежны, поэтому необходимо помнить об основных контрольных соотношениях при формировании деклараций. Так, строки 040 и 050 Раздела 1 должны соответствовать строкам 200 и 210 Раздела 3 соответственно. В свою очередь Раздел 3 формируется из книги покупок и продаж (разделы 8 и 9 декларации).

Далее необходимо выгрузить декларацию. Для этого нажимаем кнопку «Выгрузить».

Рис.21 Далее необходимо выгрузить декларацию

Программа сформирует файл, который в последующем загружается в программу отправки электронной отчетности и направляется в контролирующий орган.

Для этого к вашей системе должна быть подключена программа «1С-Отчетность». Обратитесь в нашу службу абонентского обслуживания 1С, чтобы узнать о тарифах данного сервиса.

Важно! После сдачи декларации налоговики, в случае возникновения вопросов по ней, имеют право запросить соответствующие пояснения к декларации, которые с начала 2017 года налогоплательщик предоставляет только в электронном виде.

Уточненная декларация

Нередки случаи, когда после сдачи отчетности возникает необходимость ее уточнения. Например, обнаружился счет-фактура на реализацию товара вовремя не оформленный в системе. Предположим, что мы реализовали в рассматриваемый период еще и телевизоры «Philips» в количестве 10 штук по цене 40,0 тыс. рублей, НДС составил 66 666,67 рублей.

Рис.23 Уточненная декларация

В книге продаж появилась соответствующая строка.

Рис.24 В книге продаж появилась соответствующая строка

Далее сформируем уточненную налоговую декларацию. На титульном листе укажем номер корректировки – 1.

Рис.25 Сформируем уточненную налоговую декларацию

В Разделе 1 отражены изменения. Если в первоначальной декларации мы отразили сумму НДС к уплате в бюджет в размере 2 500 рубля, то в уточненной мы увеличиваем сумму НДС до 69 167,0 руб.

Рис.26 В Разделе 1 отражены изменения

Изменения также коснулись и раздела 3.

Рис.27 Изменения раздела 3

Нижняя часть этого раздела также претерпела изменения.

Рис.28 Нижняя часть с изменениями

Раздел 9 дополнен строкой, отражающей реализацию телевизоров на сумму НДС 66 666,67 тыс. рублей.

Рис.29 Раздел 9 с новой строкой

Уточнения в декларацию вносятся в соответствии с требованиями статьи 81 Налогового кодекса РФ (Часть первая). При этом важно помнить, когда по уточненной декларации сумма налога, исчисленная к уплате в бюджет, увеличилась по сравнению с первоначальной декларацией, необходимо принять все меры по своевременности перечисления налога в бюджет, тем самым снижая риск выставления пени по налогу.

Курсы 1С 8.3 » Обучение 1С Бухгалтерия 3.0 (8.3) » НДС » Как сделать отчет по НДС в 1С 8.3 пошаговая инструкция

В данной статье пойдет речь о порядке заполнения налоговой декларации по НДС в программе 1С 8.3 Бухгалтерия 3.0, о проверке контрольных соотношений при заполнении декларации. Рассмотрим пошаговую инструкцию как сформировать декларацию по НДС в 1С 8.3.

Формирование декларации по НДС в 1С 8.3 пошагово

Шаг 1. Подготовки декларации по НДС в 1С 8.3

Перед тем как начать заполнение декларации по НДС в 1С 8.3, следует обязательно проверить – все ли первичные документы внесены в программу. Речь идет о:

- Документах по расчетному счету – выписках;

- Кассовых операциях – кассовых ордерах;

- Накладных и счетах-фактурах на приход и на реализацию товара.

Убедившись, что все документы верно и своевременно внесены в программу 1С 8.3, рекомендуется закрыть период для редактирования сотрудникам, которые работают с первичными документами, и приступать к процессу подготовки декларации.

Более подробно как установить запрет изменения данных в 1С 8.3 читайте в следующей статье.

Шаг 2. Формирование отчета Наличие счетов-фактур

На втором этапе надо проверить, что все счета-фактуры поставщиков введены в программу 1С 8.3 верно, то есть если в накладной или акте выделен НДС, то и в счет-фактуре он выделен также. Для этого в программе 1С 8.3 предназначен отчет Наличие счетов-фактур, расположенный на вкладке Отчеты:

Отчет можно настроить на различные варианты: Есть, Нет, Не имеет значения. Если настроен вариант Не имеет значения, то в отчете будут показано как наличие, так и отсутствие счетов-фактур:

Также отчет можно сформировать в разрезе документов, через кнопку Настройки в данном документе:

При формировании отчета программа 1С 8.3 информирует, что, например, по позиции 18 отсутствует счет-фактура, при наличии документа Поступление:

По примеру видно, что по данному документу счет-фактура не зарегистрирован. Для устранения ошибки в 1С 8.3 открываем документ Поступление (акт, накладная), щелкнув на его название, и вводим счет-фактуру поставщика. Далее нажимаем кнопку Зарегистрировать:

После ввода счет-фактуры, документ Поступление и подчиненные ему документы рекомендуется перепровести:

Связанные документы найдем, если нажмем кнопку Еще:

Нажав на Связанные документы, увидим все документы, которые надо перепровести:

Затем вновь формируем Отчет о наличии счетов-фактур и видим, что счет-фактура присутствует:

Если в колонке Проведен не отмечена точка, то надо зайти в указанную счет-фактуру и перепровести её. Затем заново сформировать отчет.

Как работать с отчетом по наличию счетов-фактур в 1С 8.2 (8.3) также рассмотрено в нашем видео уроке:

Шаг 3. Проверить счета по расчетам с контрагентами

Далее необходимо проверить счета по расчетам с контрагентами по реализации: счет 62 Расчеты с покупателями и заказчиками. Для этого в 1С 8.3 формируем ОСВ в разрезе субсчетов:

На предмет выявления кредитового сальдо по сч.62.01 и дебетового по сч.62.02:

Такая ситуация может возникать при неверном указании в документе Реализация счета авансов или способа зачета авансов.

Для устранения ошибки следует открыть данный документ и проставить верные счета расчетов. После этого необходимо перепровести документ реализации и документ оплаты:

Опять формируем ОСВ и видим, что сальдо в разрезе субсчетов сформирована верно:

Шаг 4. Помощник по учету НДС

После проверки взаиморасчетов рекомендуется воспользоваться документом Помощник по учету НДС:

Порядок работы с регламентными операциями по НДС в 1С 8.3 и Помощником по учету НДС также рассмотрен в следующей статье.

При открытии Помощника программа 1С 8.3 предлагает в случае выявления ошибок произвести конкретные действия поэтапно. По мере выполнения операций, они будут подсвечиваться зеленым шрифтом и отмечаться галочкой:

При необходимости следует еще раз перепровести документы. Например, если при предварительной проверке вносились изменения и исправления в документы.

Затем поэтапно выполняем действия, указанные в документе:

- Выполняем операцию по регистрации счетов-фактур на аванс. Задаем период и нажимаем кнопку Заполнить:

После заполнения нажимаем кнопку Выполнить и документ проводится по регистрам НДС:

Такую же процедуру выполняем и по следующим этапам:

- Формирование записей Книги продаж;

- Формирование записей Книги покупок.

При автоматическом заполнении данных регистров будут заполнены все вкладки в данных документах.

Если нужно заполнить только одну конкретную вкладку, то нужно пользоваться кнопкой Заполнить, а не кнопкой Заполнить документ:

Затем для проверки правильности формирования Книги покупок делаем ОСВ по счету 19 в разрезе, то есть отдельно по каждому субсчету. Сальдо по субсчетам, кроме счета 19.07 «НДС по товарам, реализованным по ставке 0% (экспорт)» отсутствует. По счету 19.07 сальдо должно быть только дебетовое:

Для проверки правильности начисления авансов следует проверить:

- Начисленные суммы по формуле, сформировав «Анализ счета» 60,02 и 76АВ;

- Обороты Дт 62.02*18/118 должны равняться обороту по Кт счета 75АВ и наоборот, по авансам «отработанным»;

- Также проверить правильность начисления НДС с реализации. При отсутствии реализации по ставке 0% или необлагаемой, можно проверить по формуле: Оборот по Кт счета 90.01.1*18%/118% = оборот по Дт счета 90.03 НДС начисленный.

Шаг 5. Экспресс-проверка ведения учета

Завершающим этапом подготовки декларации по НДС в 1С 8.3 является запуск процедуры Экспресс-проверка ведения учета:

Общие принципы работы с отчетом Экспресс-проверка ведения учета в 1С 8.3 Бухгалтерия ред.3.0 рассмотрены в следующей статье.

Кнопкой Настройки выбираем настройку данного отчета в 1С 8.3:

В нашем случае необходимо проверить заполнение Книги покупок и Книги продаж:

Задаем нужный период и критерии отбора для проверки:

В нашем случае видим, что для документов реализации не выписаны счета-фактуры. Кликнув мышкой по документу Реализация, открываем первичный документ, выписываем счет-фактуру, проводим её. Однотипно исправляем все ошибки, указанные в отчете. После исправления всех ошибок, формируем отчет заново:

После исправления необходимо снова переформировать отчет. Если ошибок не установлено, то можно переходить к заполнению декларации.

Как осуществить Экспресс-проверку НДС в 1С 8.3, как избежать технические ошибки по НДС. Что делать с требованием о представлении пояснений в ФНС, и как сверить НДС с контрагентами в 1С 8.3 рассмотрено в следующем видео уроке:

Шаг 6. Заполнение декларации по НДС в 1С 8.3

Заходим в меню Регламентированные отчеты:

Выбираем создание нового отчета:

Нажимаем кнопку Создать и в открывшемся меню выбираем декларацию по НДС:

Заполняем все обязательные реквизиты, которые выделены ниже на рисунке. Нажимаем кнопку Заполнить. После чего в 1С 8.3 происходит автоматическое заполнение декларации по НДС:

Шаг 7. Проверка правильности заполнения декларации в 1С 8.3

Для проверки правильности формирования декларации в 1С 8.3 следует проверить контрольные расчетные цифры:

- Сумма к вычету в разделе 3 строчка 190:

Должна равняться итоговой сумме НДС в Книге покупок – приложение 8 к декларации:

- Сумма по строчке 110 раздела 3 декларации по НДС:

Должна равняться сумме НДС из Книги продаж – приложение 9 к декларации:

Итоговые суммы НДС в Книге покупок и продаж равняются оборотам по отчету Анализ счета 68.02. Для формирования данного отчета заходим в меню Отчеты, выбираем Анализ счета, открываем. Проводим нужные настройки: задаем период и добавляем параметр По субсчетам:

Формируем отчет и сравниваем данные с декларацией. По Дт счета – Книга покупок, по Кт счета – Книга продаж. Данные совпадают, следовательно, декларация по НДС в 1С 8.3 заполнена верно:

Шаг 8. Выгрузка декларации по НДС из 1С 8.3

Перед выгрузкой декларации из базы 1С 8.3 для сдачи по электронным каналам связи, следует проверить заполнение декларации для того, чтобы в ИФНС декларацию приняли. Для этого на панели заполнения декларации есть кнопка Проверить:

Проверять декларацию перед выгрузкой из базы 1С 8.3 нужно обязательно. Проверка в 1С 8.3 может осуществляться по различным параметрам. В диалоговом окне после проверки отображаются комментарии. Можно использовать навигатор по ошибкам для их исправления.

После исправления ошибок следует переформировать декларацию в 1С 8.3 и еще раз нажать кнопку Проверить по выбранным параметрам. После того как в диалоговом окне появится сообщение «Ошибок нет», можно отправлять декларацию в ИФНС.

Налог на добавленную стоимость (НДС) - косвенный налог, исчисления которого производятся продавцом при реализации товаров(услуг или работ) покупателю.

Плательщиками НДС являются : организации ( также некоммерческие) и предприниматели.

Налогоплательщиков можно разделить на две группы:

“Внутреннего” НДС - уплачивают налог при реализации товара (работ или услуг) на территории РФ.

“Ввозного” НДС - уплачивается налог при ввозе товара на территорию РФ.

Объектами налогообложения являются:

операции по реализации товаров (услуг, работ) на территории РФ (безвозмездная передача, ввоз товаров на территорию РФ(импорт));

выполнения строительно - монтажных работ для собственного потребления;

передача товаров (услуг, работ) на собственные нужды ( расходы, которые не принимаются к вычету при исчислении налога на прибыль организации).

Вычетам подлежат суммы НДС, которые:

предъявили поставщики (подрядчики, исполнители) при приобретении товаров (работ, услуг);

уплачены при ввозе товаров на территорию Российской Федерации в таможенных процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории;

уплачены при ввозе на территорию Российской Федерации товаров, с территории государств - членов Таможенного союза

Для вычета необходимо иметь счет - фактуру и первичные документы, которые подтверждают принятые товары (услуги) к учету.

Настройки учетной политики

Для правильного расчета НДС нужно сначала настроить учетную политику организации. Для этого воспользуемся ссылкой “Учетная политика” (“Главное” – “Настройки” – “Налоги и отчеты” – “вкладка НДС”)

Установленный флажок “ведется раздельный учет входящего НДС” - распределение осуществляется через регистры накопления НДС по косвенным расходам.

Флажок “Раздельный учет НДС по способам учета” - учет НДС осуществляется на дополнительном субконто “Способ учета НДС” 19 счет (“НДС по приобретенным ценностям”).

Регистры накопления НДС

Регистр - это объект, который оптимизирует получение данных.

Для .учета НДС используются регистры накопления. Данные регистры предназначены для накопления числовых показателей.

Остатки - предназначены для получения информации “на момент времени”.

Обороты - предназначены для вывода информации “за период”.

Каждый регистр имеет свое предназначение:

“НДС предъявленный” - для хранения информации о суммах НДС., который предъявлен поставщиками приобретенных ценностях.

“НДС покупки” - хранит информацию о записях книги покупок. С помощью данного реквизита формируется отчет “Книга покупок”.

“НДС продажи” - хранит информацию о записях книги продаж. Формируется отчет “Книга продаж”.

Отражение НДС в документах

После настройки учетной политики переходим к созданию документов поступления товаров.

Для этого воспользуемся документом “Поступление (акты, накладные) (“Покупки” - “Поступление (акты, накладные)”.

В форме выбора документа используя кнопку “Поступления” из выпадающего списка выбираем тип операции “Товары (накладные)”

Заполняем данные документа

Налог на добавленную стоимость при других способах учета закрывается так:

При значении «Принимается к вычету» налог закрывается регламентной операцией «Формирование записей книги покупок» в последнем месяце квартала. При этом все зарегистрированные счета-фактуры попадают в книгу покупок, и в учете формируется проводка по вычету НДС;

При варианте «Для операций по 0%» налог закрывается операцией «Подтверждение нулевой ставки НДС»;

При значении «Распределяется» налог закрывается операцией «Распределение НДС».

Себестоимость (дебет 41 счёта) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60).

После проведения документа регистрируем счет - фактуру

Нажимаем на появившуюся ссылку

Автоматически переходим в документ “Счет фактура полученный”.

Проставленный флажок “ Отразить вычет НДС в книге покупок датой получения” отвечает за появление счет фактуры в “Книге покупок”.

Проводки счет - фактуры

По 19.03 остаток 0 (ноль).

По 68.02 - дебетовый остаток (государство должно нам на данный момент).

Переходим к формированию книги покупок (“Отчеты” - “НДС” - “Книга покупок”)

Рассмотрим исходящий НДС. ДЛя данной операции воспользуемся документом “Реализация (акты , накладные)”

Списали себестоимость в кредит 41 и тут же отразили ее по дебету 90.02 (себестоимость продаж).

Отразили выручку в кредит 90.01 и тут же отразили задолженность покупателя перед нами по дебету 62.

Показана задолженность по уплате НДС перед государством по кредиту 68.02 в корреспонденции с дебетом 90.03 (налог на добавленную стоимость).

Сформируем документ ”Счет - фактура выданный” нажав при этом на кнопку “Выписать счет - фактуру”

Сформировалась счет - фактура.

После данных операций переходим для формирования “Книги продаж” (“Отчеты”- -”НДС” - “Книга продаж”)

Анализ учета по НДС

Заходим в пункт меню “Отчеты” - “Анализ учета” - “Анализ учета по НДС”

В открывшейся форме выбираем период за который надо сформировать данный анализ, затем выбираем “Организацию” и нажимаем на кнопку “Сформировать”

В каждом разделе по начислению или вычету налога на добавленную стоимость имеется два показателя:

сумма исчисленного НДС (желтый фон) — сумма НДС, которая уже фактически включена в Книгу покупок или продаж

сумма не исчисленного НДС (серый фон) — НДС, который мог быть отражен в Книге покупок или продаж, но не был в них включен.

Нажав дважды на блок откроется начисление НДС, в котором будет указан документ и суммы с НДС и без него.

Начисление НДС по реализации:

Вычет НДс по поступлении:

Помощник учета по НДС

С помощью данной функции можно выполнить регламентные операции по НДС, которые контролируют правильность и последовательность.

Чтобы открыть “Отчетность по НДС” воспользуемся пунктом меню “Операции”.

Проставив флажок “Рассчитать автоматически” программа выполнить все действия сама.

После данной операции можно сформировать отчетность “декларация по НДС” , “Книгу покупок” и “Книгу продаж”.

Декларация по НДС

Налоговая декларация представляется плательщиком в налоговые органы по месту учета. Составлять и сдавать данный отчет по обособленным подразделениям не нужно.

Данная декларация заполняется в рублях без копеек. Показатели в копейках либо округляются до рубля (если больше 50 копеек), либо отбрасываются (если меньше 50 копеек).

Для того чтобы сформировать отчет воспользуемся пунктом меню “Отчеты” - “Регламентированные отчеты”.

Нажав на кнопку “Создать” в форме списка выбираем отчет “Декларация по НДС”

Заполняем форму и нажимаем кнопку “Создать”

Для заполнения отчета воспользуемся кнопкой “Заполнить”

Нажав на кнопку “Заполнить и сохранить”, декларация автоматически подтянет данные в нужные разделы.

В разделе 8 и 9 сформировались книги покупок и продаж.

Заполненный отчет можно сохранить и выгрузить.

Важно заметить, если в отчетный период не было операций, которые облагались или не облагались НДС, нужно представлять нулевую декларацию по НДС.

Отражение НДС при поступлении аванса от покупателей

Для отражения НДС по авансу сперва нужно сформировать документы.

Данный документ создадим в прошлом отчетном периоде.

Начнем с документа “Поступление на расчетный счет” (“Банк и касса” - “Банк”- “Банковские выписки”).

Создаем документ поступления

Заполняем реквизиты документа

В форме выбираем период за который мы сформировали поступление

После нажав на кнопку “Заполнить”

заполнится табличная часть

Прежде чем выполнять данную операцию, обратим внимание на ссылки, которые находятся внизу нашей формы

Пункт “Нумерация счетов - фактур” нажав на ссылку можно выбрать как будет осуществлятся нумерация счетов - фактур на аванс

Для удобства выбираем пункт “ Отдельная нумерация счетов-фактур на аванс с префиксом "А" “

После данной настройки нажимаем на кнопку “Выполнить”

Чтобы проверить сформалась ли счет фактура используем гиперссылку

Данная счет - фактура уже проведена и сформировала проводки и записи в регистре

Проводка, которая сформировалась отражает задолженность к уплате НДС перед государство по кредиту 68.02 в корреспонденции с дебетом 76.АВ (НДС по авансам и предоплатам)

Запись в регистре “ НДС Продажи” показывает что данная счет - фактура попадает в книгу продаж

Проверил, попадает ли счет - фактура на аванс в книгу продаж.

Проверяем итоговый НДС к уплате за предыдущий квартал используя “Анализ учета по НДС”

Создаем документ отгрузки товара в текущем квартале. Воспользуемся документов “Реализация (акты , накладные)”

Дт 90.02.1 - Кт 41.01 - списание себестоимости товара. ( данная сумма будет равна 0)

Дт 60.02 - Кт 62.01 - зачет аванса

Дт 62.01 - Кт 90.01.1 - отражает выручку за товар и задолженность покупателя перед организацией.

Дт 90.03 - Кт 68.02 - начислен НДС с продажи

Регистрируем счет - фактуру

Проверяем НДС к уплате за текущий квартал “Анализ учета по НДС”

НДС, уплаченный с аванса в прошлом квартале, должен быть взят в зачет при уплате НДС в текущем квартале, когда была совершена полная отгрузка по договору, на что указывает запись в сером квадратике в отчете по анализу НДС

Таким образом после проведения регламентных операций “Операции по НДС” можно сформировать отчет “Анализ учета по НДС” , в котором видно что сумма по авансу за прошлый квартал попадает в вычеты

Отражение НДС при выплате авансов поставщикам

Для расчета НДС по авансам, которые мы выписали поставщикам, в прошлом квартале, необходимо сформировать документ “Списание с расчетного счета” (“Банк и касса” - “Банк”- “Банковские выписки”).

Используем кнопку “Списание”

Заполняем шапку документа:

“Вид операции” - “Оплата поставщику”.

“Получатель” - выбираем контрагента, которому перечисляем сумму аванса.

“Сумма” - указываем сумму аванса.

После того как провели документа “Списание с расчетного счета” создаем документ “Счет - фактура полученные” (“Покупки” - “Покупки” - “Счета - фактуры полученные”)

В форме списка документа нажимаем на кнопку “Создать” и выбираем “ Счет - фактура на аванс”

В новом документе заполняем реквизиты:

“Счет фактура №” - указывает номер документа, который передал поставщик

“Контрагент” - выбираем поставщика, которому перечислили аванс.

“Документ - основание” - банковский документ, по которому списали с нашего счета деньги поставщику.

“Вид счет - фактуры” - выбираем “На аванс”

Установленный флажок “ Отразить вычет НДС в книге покупок” - проставляем его.

“Код операции” - ставим 02 “Авансы выданные”.

После проведения документа переходим к просмотру проводок и отражения данных в регистре “НДС покупки”.

Дт 68.02 - Кт 76.ВА - отражает вычет НДС с первичного аванса.

Отображает, что данная запись попадает в книгу покупок.

Сформируем отчет “Анализ учета по НДС”

В “Книге покупок” также появилась счет - фактура на аванс

Теперь создаем документ поступления, который будет отражать в текущем квартале. Для этого воспользуемся пунктом меню “Покупки” и выберем документ “Поступление (акты,накладные”).

Нажав на кнопку “Поступление” выберем вид операции “Товары (накладная)”

Заполняем все поля и проводим документ

Переходим к просмотру проводок

Дт 60.01 - Кт 60.02 - зачет аванса, который перечислили в прошлом квартале.

Дт 41.01 - Кт 60.01 - поступление товара на склад и задолженность перед поставщиком.

Дт 19.03 - Кт 60.01 - входящий НДС, который принимаем к зачету.

Регистр “НДС предъявленный” - отображает запись поступления товара и суммы ндс, которая накапливает “входящий” НДС

Регистрируем счет фактуру

Как сделали все операции с документами переходим к формированию “Анализ учета по НДС”

По данному отчету видно, что сумма аванса, который принимали в прошлом квартале сейчас подсвечивается “НДС не исчислен”.

Для решения переходим в “Отчетность по НДС” и проводим все регламентные задания.

Сформируем снова отчет “Анализ учета по НДС” и видим что зачет аванса прошел успешно.

Самоучитель по составлению налоговой декларации по НДС, от начала и до конца.

Для целей корректного учета НДС в программе есть очень хорошее средство - Помощник по учету НДС:

Это рабочее место, в котором можно увидеть список всех операций в программе, влияющих на формирование декларации по НДС, и статус по каждой операции (в нижней части формы):

В частности, на данной картинке мы видим, что необходимо перепровести документы за май и июнь-2016, а также начислить НДС по строительно-монтажным работам. Кликаем по каждому пункту и исправляем ситуацию:

Необходимо зарегистрировать счет-фактуры на аванс, по клику на Открыть операцию появляется рабочее место:

Нажимаем Заполнить:

Нажимаем Выполнить:

Открывается форма нового документа, заполняем его:

Проводим, смотрим проводки:

Теперь необходимо актуализировать документ Формирование записей книги покупок:

Заполняем табличные части Приобретенные ценности и Полученные авансы:

Проводим и закрываем документ. Теперь все операции у нас выполнены успешно:

Воспользуемся отчетом для проверки правильности учета НДС - Анализ учета по НДС:

В этом отчете можно увидеть все начисления и вычеты по НДС и детально их проанализировать. Обращайте внимание на суммы в серых ячейках, это потенциальные ошибки. Кликнем мышью на графе Зачет авансов полученных:

В открывшемся отчете мы видим, что по двум документам аванса не отражен вычет в книге покупок. Откроем документ и посмотрим, почему так произошло:

Посмотрим связанные документы:

Видим, что счет-фактуру на аванс мы выписали. Давайте теперь сформируем оборотку по счету 62:

Дело оказалось в том, что полученный аванс от покупателя не зачтен во втором квартале, поэтому и вычет в книге покупок не появляется, так что это вполне нормальная ситуация, а не ошибка.

По второму документу аналогично:

Декларацию по НДС можно сформировать прямо из формы помощника по учету НДС:

Выбираем организацию, период и нажимаем Создать:

В открывшейся форме декларации нажимаем Заполнить:

Видим, что обнаружено 2 ошибки, кликаем по гиперссылке:

Проблема в том, что в одной из записей книги продаж нет сведений о дате и номере счет-фактуры:

Находим эту запись в книге продаж:

Находим соответствующую запись в регистре НДС Продажи (именно этот регистр отвечает за формирование книги продаж):

У этой записи нас интересует поле Счет-фактура, открываем соответствующий документ:

Заполняем нужные реквизиты:

Переформируем книгу продаж:

Перезаполним декларацию по НДС:

Теперь посмотрим, как сравнить суммы в декларации с итоговыми суммами в книге продаж и покупок:

Т.е. суммы в строках 010 и 060 - это итоговая сумма по книге продаж.

Сумма в строке 070 - это наши незачтенные полученные авансы:

Теперь что касается книги покупок:

Суммы в строках 120,140,170 - это и есть итоговая сумма по книге покупок:

Другие уроки по теме " Финансовые результаты "

Для добавления комментариев надо войти в систему.

Если Вы ещё не зарегистрированы на сайте, то сначала зарегистрируйтесь.

Читайте также: