Закупка сельхозпродукции у населения ндфл

Опубликовано: 14.05.2024

Оформление закупочного акта происходит в тех случаях, когда осуществляется покупка предприятием определенных продуктов (как правило, продуктов питания) у физического лица. Составляет документ покупатель. Помимо закупочного акта между сторонами должен заключаться и договор купли-продажи по тем же правилам, что при сделках между организациями. Чаще всего данный документ применяется в сфере общественного питания, когда рестораны, кафе, столовые и пр. заведения общепита покупают сельскохозяйственную продукцию у населения.

Оформление закупочного акта

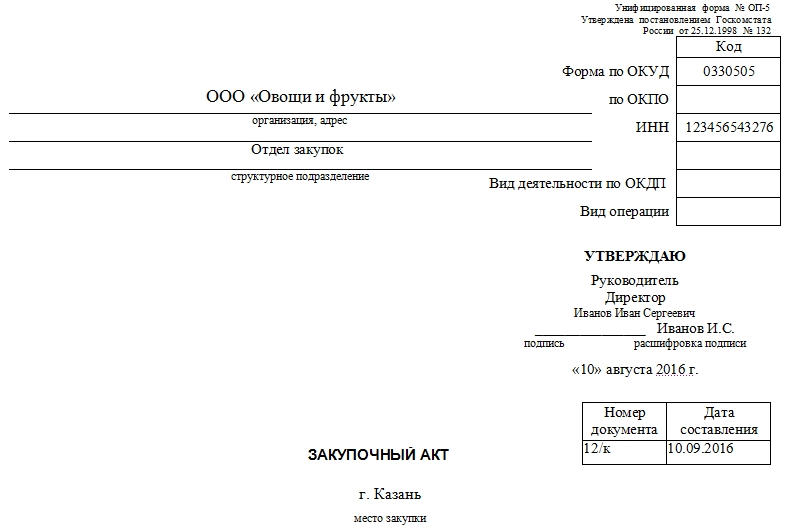

Как правило, подготовка акта лежит на стороне закупщика. Обязательной формы его нет, но есть унифицированная.

Закупочный акт относится к первичной документации и оформлять его можно как по унифицированной форме, утвержденной законодательством РФ, так и в свободном виде или же по разработанному внутри предприятия шаблону, в том числе допускается символика предприятия на бумаге.

Печатается он на обычном листе А4 формата непосредственно в момент осуществления сделки в двух экземплярах, один из которых остается у покупателя, второй передается продавцу.

В документе в обязательном порядке должны быть указаны подробные сведения об организации, закупающей продукцию и физическом лице, продающем ее. Информация, касающаяся гражданина, должна включать его паспортные данные и адрес места жительства. В специальную таблицу должен быть внесен полный перечень закупаемого продовольствия, а также данные о его количестве и стоимости. Документ необходимо заверить обеими сторонами.

Если покупка товара происходит у индивидуального предпринимателя без образования юр.лица, то в акте надо указать данные о налоговой инспекции, выдавшей свидетельство ИНН и ИП.

Для чего нужен закупочный акт

Закупочный акт нужен для того, чтобы зафиксировать факт совершения сделки и во избежание возможных претензий как со стороны покупателя, так и со стороны продавца. В случае, если разногласия все же появятся и наступит необходимость их решения в судебном порядке, данный документ будет обладать доказательной силой.

Инструкция по заполнению закупочного акта

В шапке документа следует указать сведения об организации, осуществляющей покупку продукции: ее полное наименование с указанием организационно-правового статуса, а также структурное подразделение, к которому относится сотрудник, совершающий сделку. Здесь же нужно внести ИНН предприятия и прочие данные, в соответствии с учредительными документами. Следует отметить, что чем выше сумма купли-продажи, тем тщательнее стоит относиться к заполнению документа.

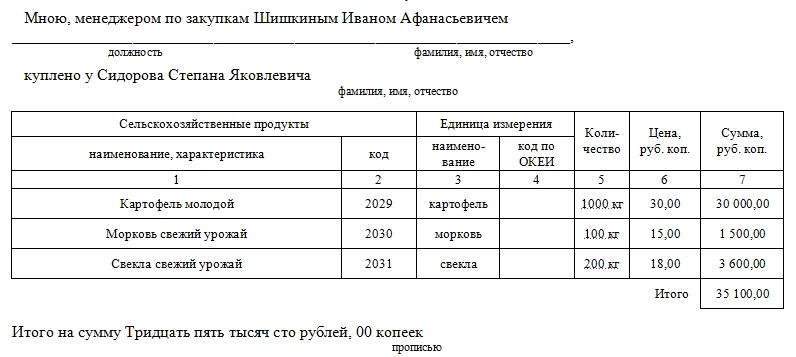

Вторая часть документа (слева) включает в себя номер документа по внутреннему документообороту предприятия, а также дату его составления. Чуть ниже вписывается населенный пункт, в котором производится сделка, а также подробная информация о сотруднике, производящем закупку (должность, фамилия, имя, отчество полностью) и продавце (фамилия, имя, отчество гражданина полностью).

В основную часть документа включена таблица, в которую вносится полный подробный перечень закупаемой продукции. Здесь в соответствующие столбцы необходимо вписать наименование продукции, количество, стоимость за единицу измерения (обычно здесь считаются килограммы или штуки), а также общую стоимость. Под таблицей в графе «Итого» нужно указать полную цену закупленных товаров по данному закупочному акту (цифрами). Под таблицей полная стоимость указывается прописью.

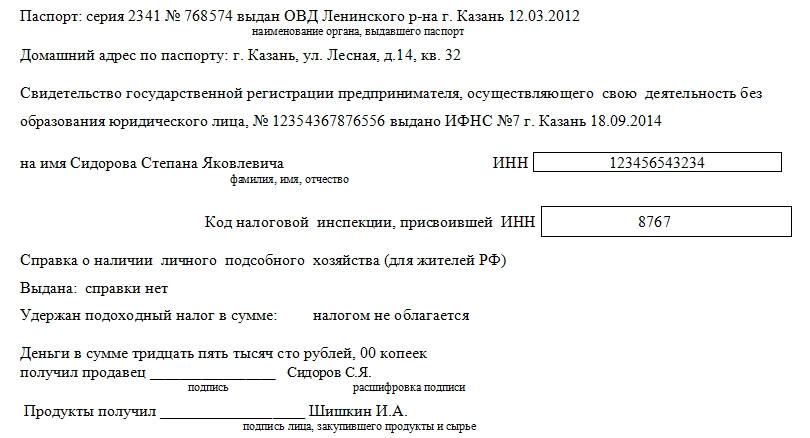

В четвертый раздел вписывается:

- все, что касается продавца: его паспортные данные (серия, номер, когда, где и кем выдан), адрес регистрации места жительства (по паспорту), номер свидетельства о государственной регистрации предпринимателя (когда и кем выдано), фамилия, имя, отчество, номер ИНН (включая код налоговой службы, выдавшей ИНН);

- сведения по справке о наличии личного подсобного хозяйства;

Если данной справки нет, то это необходимо обязательно отметить.

информацию об удержанном подоходном налоге.

Следует иметь ввиду, что по закону доходы от выращенных в личных подсобных хозяйствах сельскохозяйственных продуктов, налогом не облагаются.

Заключительная часть акта включает в себя расписку о получении денег продавцом от покупателя. Обе стороны должны заверить оформленный по всем правилам закупочный акт своими подписями. Печать организации на документе ставить необязательно.

После подписания акта представитель организации-покупателя, непосредственно производящий закупку, должен передать данный документ на подпись руководителю компании для утверждения. Затем документ следует передать в отдел бухгалтерии, где он будет включен в бухгалтерский учет.

Особенности реализации продукции, произведенной и переработанной на личных подсобных хозяйствах граждан Российской Федерации. Правила реализации продукции, ветеринарно-санитарные требования, перечень необходимых документов и справок.

В первую очередь, стоит знать, что согласно Федеральному закону о личном подсобном хозяйстве реализация продукции, произведенная на землях ЛПХ, не относится к предпринимательской деятельности.

Понятие личного подсобного хозяйства (статья 2)

- ЛПХ – это форма непредпринимательской деятельности, связанная с производством и переработкой сельскохозяйственной продукции.

- ЛПХ ведется гражданином и членами его семьи с целью удовлетворения своих личных потребностей на земельном участке.

- Сельскохозяйственная продукция, выращенная при ведении ЛПХ, является собственностью гражданина, ведущего личное подсобное хозяйство.

- Реализация сельскохозяйственной продукции гражданами, ведущими ЛПХ, не является предпринимательской деятельностью.

- Для реализации продукции необходимо получить документ в местной администрации о наличии ЛПХ (Личного Подсобного Хозяйства).

Как поставить ЛПХ на учет в местных органах самоуправления?

На рынке нужно будет представить документ, который выдал орган местного самоуправления, правлениям садово-огородного товарищества. Он подтверждает, что продаваемая продукция произведена на земельном участке, принадлежащем налогоплательщику или членам его семьи, и используется для ведения ЛПХ, садоводства, огородничества или дачного строительства.

Для получение данной справки, нужно поставить ЛПХ на учет. Он ведется в похозяйственных книгах на основании сведений, предоставляемых гражданами на добровольной основе. В похозяйственной книге содержатся основные сведения о личном подсобном хозяйстве граждан.

ФИО, дата рождения владельца земельного участка, а также ФИО всех совместно проживающих с ним членов семьи.

- Количество имеющихся сельскохозяйственных животных, пчел или птиц.

- Площадь земельного участка, занятого посевами или насаждениями.

- Имеющаяся в собственности или ином праве сельскохозяйственная техника и транспортные средства.

Получив этот документ, необходимо пригласить комиссию ветврачей для составления Акта осмотра. Если осмотр пройдет благополучно, вы заключаете Договор с ветеринарами.

После этого ваше хозяйство прикрепят к одному постоянному ветврачу. Для реализации продукции через торговые организации вы будете получать у него ветеринарные справки установленной формы.

Со всеми вышеперечисленными документами в областной ветслужбе вы получаете Ветеринарное удостоверение. С этим удостоверением вы можете получать справки формы № 2.

Если вы решили продавать продукцию в качестве Индивидуального предпринимателя, то выполняются те же действия, за одной лишь разницей. Вам необходимо будет получить сертификат соответствия с удостоверением качества. Важно понимать, что предпринимательская деятельность и ЛПХ – это не одно и то же. ЛПХ – это реализация излишек продукции, полученной для личных нужд. В этом основное юридическое отличие ИП от ЛПХ.

Где можно реализовывать продукцию, выращенную своими силами?

Реализация сельхозпродукции с личных земельных участков и подворий разрешена продовольственных рынках и предприятиях общественного питания (кафе, рестораны, пиццерии и т.д.)

Необходимые документы

Готовые мясные изделия и мясные полуфабрикаты, молоко и молочные продукты, консервы, куриные яйца, рыба и рыбопродукты, мед, продукция растениеводства промышленного производства:

- документов, подтверждающих их соответствие обязательным требованиям нормативных документов (копии сертификата или декларации соответствия);

- ветеринарных сопроводительных документов: ветеринарное свидетельство формы № 2 (при перевозке из другого района (города); ветеринарной справки формы № 4 или штампа государственной ветеринарной службы в товаротранспортном сопроводительном документе (при перевозке в пределах района (города).

Мясо в тушах, полутушах, четвертинах:

- ветеринарных сопроводительных документов: ветеринарное свидетельство формы № 2 (при перевозке из другого района (города) или ветеринарной справки формы № 4 (при перевозке в пределах района (города).

- заключения государственной лаборатории ветеринарно-санитарной экспертизы, разрешающего реализацию мяса на рынке.

Молоко и молочную продукцию:

- ветеринарной справки формы № 4 или ветеринарного свидетельства формы № 2 – согласно приказа министерства сельского хозяйства Российской Федерации от 16.11.2006 г № 422 «Об утверждении правил организации работы по выдаче ветеринарных сопроводительных документов»;

- ветеринарно-санитарного паспорта на корову (при реализации молока непромышленного изготовления) с отметками о проведении плановых ежегодных ветеринарных мероприятий (вакцинаций против сибирской язвы, пастереллеза, лептоспироза); диагностических исследований на туберкулез, бруцеллез, лейкоз, субклинический мастит; профилактических обработок против гиподерматоза, фасциоллеза;

- заключения государственной лаборатории ветеринарно-санитарной экспертизы, разрешающего реализацию молока и молочной продукции на рынке.

Мед:

- ветеринарно-санитарного паспорта на пасеку;

- ветеринарной справки формы № 4 или ветеринарного свидетельства формы № 2 ;

- заключения государственной лаборатории ветеринарно-санитарной экспертизы, разрешающего реализацию меда на рынке.

Продукты пчеловодства:

- ветеринарно-санитарного паспорта на пасеку;

- ветеринарной справки формы № 4 или ветеринарного свидетельства формы № 3 ;

- заключения государственной лаборатории ветеринарно-санитарной экспертизы, разрешающего реализацию меда на рынке.

Рыба:

- ветеринарной справки формы № 4 или ветеринарного свидетельства формы № 2 ;

- заключения государственной лаборатории ветеринарно-санитарной экспертизы на рынке.

Картофель, овощи, фрукты, ягоды, грибы, зелень:

- заключения государственной лаборатории ветеринарно-санитарной экспертизы на рынке.

Яйцо домашнее:

- ветеринарной справки формы № 4 об эпизоотическом благополучии местности;

- заключения государственной лаборатории ветеринарно-санитарной экспертизы на рынке.

На ярмарках необходимо получать все вышеперечисленные документы, только без исследований. Владельцы личных подсобных хозяйств, реализующие свою продукцию на рынках и ярмарках, должны иметь санитарную одежду и личную медицинскую книжку.

В условиях кризиса предприниматели, занимающиеся продуктовым бизнесом, предпочитают приобретать продукты питания у населения. Такие сделки выгодны обеим сторонам: гражданине сразу получают наличные денежные средства, не дожидаясь реализации продукции конечным потребителям, а бизнесмены взамен получают качественные продукты питания по низкой цене.

По какой форме составить закупочный акт?

Напомним, что с 2013 года, формы используемых первичных учетных документов (за исключением государственных организаций), определяет руководитель экономического субъекта (п.4 ст.9 Федерального закона от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете»). Это могут быть унифицированные формы либо собственные, разработанные с соблюдением обязательных реквизитов первичных документов. При использовании унифицированных форм нельзя удалять имеющиеся реквизиты таких документов (Письмо Минфина РФ от 08.07.2011 г. №03-03-06/1/414), можно лишь дополнять форму новыми строками или графами.

При разработке собственных форм первичной учетной документации следует учитывать, что обязательными к применению остаются формы первичных учетных документов, установленные уполномоченными органами в соответствии с другими федеральными законами и на их основании (Информация Минфина РФ от 04.12.2012 г. №ПЗ-10/2012).

Примерами таких форм являются:

- кассовые документы, предусмотренные Указанием Банка РФ от 11.03.2014 г. №3210-У (приходные и расходные кассовые ордера, кассовая книга и книга учета принятых и выданных кассиром денежных средств, расчетно-платежные и платежные ведомости);

- первичные документы по учету денежных расчетов при осуществлении торговых операций с применением ККТ, разработанные на основании Федерального закона от 22.05.2003 г. №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (утв. постановлением Госкомстата РФ от 25.12.1998 г. №132, Письмо ФНС РФ от 23.06.2014 г. №ЕД-4-2/11941) То есть, в данном случае по-прежнему следует применять унифицированные формы первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением ККМ (формы №КМ-1 - №КМ-9);

- транспортная накладная (утв. постановлением Правительства РФ от 15.04.2011 г. №272), которая подтверждает заключение договора перевозки (Письма Минфина РФ от 28.01.2013 г. № 03-03-06/1/36, от 23.04.2013 г. №03-03-06/1/14014).

Образец закупочного акта представлен ниже:

(подпись, расшифровка подписи)

ПРИОБРЕТЕНЫ ЗА НАЛИЧНЫЙ РАСЧЕТ

у физического лица - Ивановой Ирины Ивановны, зарегистрированной по адресу:

454017, г.Челябинск, ул.Богдана Хмельницкого, д.7 кв.33.

Паспортные данные: серия 74 00, №874562, выдан УФМС по металлургическому району г.Челябинска, 20 мая 2015 г.

Код налоговой инспекции, присвоившей ИНН 745120000123

Оборотная сторона закупочного акта

ИТОГО на общую сумму 3 540 (Три тысячи пятьсот сорок) рублей 00 копеек.

Продавец – физическое лицо Иванова И.И. передала приведенную выше сельcкохозяйственную продукцию специалисту отдела закупок ООО «Лютик» - Одуванчиковой М.М.

Претензий к их состоянию переданной продукции не имею.

Продавец – физическое лицо Иванова И.И. получила денежные средства за проданную сельскохозяйственную продукцию в размере 3 540 (Три тысячи пятьсот сорок) рублей 00 копеек.

Деньги получила: Иванова И.И.

Продукты получила: Одуванчикова М.М.

Покупатель: ООО «Лютик»

Продавец: Иванова Ирина Ивановна

серия 74 00, №874562,

выдан УФМС по Металлургическому району г.Челябинска, 20 мая 2015 г.

454038, г. Челябинск, ул.Ленина, 2, офис 12

454017, г.Челябинск, ул.Богдана Хмельницкого, д.7 кв.33

Как исчислить и удержать НДФЛ у физического лица?

По общему правилу, доходы физических лиц от продажи принадлежащего им имущества облагаются НДФЛ, уплату которого указанные лица производят самостоятельно (пп.5 п.1 ст.208, пп.2 п.1 ст.228 НК РФ).

Перечень доходов, не подлежащих обложению налогом на доходы физических лиц, установлен ст.217 НК РФ.

Так, физическое лицо, имеющее личное подсобное хозяйство и получающее доход, освобождено от уплаты НДФЛ при представлении выданной соответствующим органом местного самоуправления, правлением садового, садово-огородного товариществ документа, который подтверждает, что продаваемая продукция произведена физическим лицом на принадлежащем ему или членам его семьи земельном участке, используемом для ведения личного подсобного хозяйства (п.13 ст.217 НК РФ).

Что представляет собой личное подсобное хозяйство?

Прежде всего, - это форма непредпринимательской деятельности по производству и переработке сельскохозяйственной продукции (ст.2 Федерального закона от 07.07.2003 г. №112-ФЗ «О личном подсобном хозяйстве», далее по тексту - Закон №112-ФЗ).

Реализация гражданами, ведущими личное подсобное хозяйство, сельскохозяйственной продукции, произведенной и переработанной при ведении личного подсобного хозяйства, не является предпринимательской деятельностью (п.4 Закона №112-ФЗ).

Вторым условием для освобождения от уплаты НДФЛ является наличие подтверждающего документа, что реализуемая продукция действительно выращена самим физическим лицом, т.е. он не является перекупщиком.

При этом должны одновременно соблюдаться следующие условия:

- общая площадь земельного участка (участков), который (которые) находится (одновременно находятся) на праве собственности и (или) ином праве физических лиц, не превышает максимального размера, установленного в соответствии с п.5 ст.4 Закона №112-ФЗ. Максимальный размер общей площади земельных участков, которые могут находиться одновременно на праве собственности и (или) ином праве у граждан, ведущих личное подсобное хозяйство, устанавливается в размере 0,5 га. Максимальный размер общей площади земельных участков может быть увеличен законом субъекта РФ, но не более чем в пять раз.

- ведение личного подсобного хозяйства на указанных участках осуществляется без привлечения в соответствии с трудовым законодательством наемных работников.

Иные налоги, возникающие у компании при приобретении продуктов у населения

Расходы на приобретение сельскохозяйственной продукции учитываются в составе материальных расходов в целях исчисления налога на прибыль (п.2 ст.254, п.2 ст.272 НК РФ).

Кроме того, все признаваемые в налоговом учете расходы должны быть экономически обоснованы, документально подтверждены и связаны с деятельностью, направленной на получение дохода.

Для того, чтобы учесть затраты в составе материальных расходов необходимо иметь документальное подтверждение понесенных расходов – закупочный акт, примерная форма которого представлена выше.

Приобретая продукцию у физических лиц, бизнесмены - плательщики НДС не могут принять входной НДС к вычету. В этом случае налоговая база в части НДС представляет собой межценовую разницу, которая представляет собой разницу между продажной стоимости и ценой приобретения продукции (п.4 ст.154 НК РФ). Таким правом обладают бизнесмены в случае реализации закупленной у физических лиц сельскохозяйственной продукции и продуктов ее переработки, если продукция включена в специальный Перечень, утвержденный постановлением Правительства РФ от 16.05.2001 г. №383 (далее по тексту – Перечень). Например, Перечень содержит такую продукцию как мясо и субпродукты скота и птицы, молоко и молокопродукты, яйца, рыба всех видов, пчелиный мед, пчелиный воск, вощина, зерновые и зернобобовые культуры, масличные культуры, сахарная свекла, картофель, овощи открытого и защищенного грунта, бахчевые продовольственные и кормовые культуры, плоды семечковых и косточковых культур, виноград, плоды цитрусовых культур, чайный лист, культурные и дикорастущие орехи и ягоды, культурные и дикорастущие (свежие) грибы.

ПРИМЕР №1

Бизнесмен закупил у населения молодой картофель для последующей реализации через продуктовый магазин. Закупочная цена картофеля у населения составила 20 рублей за 1 кг. А продажная цена – 30 рублей за 1 кг.

Предположим, что бизнесменом было закуплено и реализовано 4 тонны картофеля.

Налоговая база по НДС составит:

4 000 кг (30 рублей – 20 рублей) = 40 000 рублей.

Сумма НДС к уплате в бюджет составит: 40 000 рублей х 10/110 = 3 636,36 рублей.

При реализации овощей (картофеля) применяется расчетная ставка НДС - 10/110 (в п.2 ст. 164 НК РФ п.4 ст. 164 НК РФ).

Рассмотрим порядок оформления счетов-фактур, исходя из условий примера №1 (Приложение №1 к Постановлению Правительства РФ от 26.12.2011 г. №1137).

В графе 5 («Стоимость товаров (работ, услуг), имущественных прав без налога – всего») указывается межценовая разница – 40 000 рублей.

В графе 6 («В том числе сумма акциза») указывается «без акциза».

В графе 7 («Налоговая ставка») указывается расчетная ставка 10/110.

В графе 8 («Сумма налога, предъявляемая покупателю») приводится рассчитанная сумма НДС с межценовой разницы - 3 636,36 рублей.

В графе 9 («Стоимость товаров (работ, услуг), имущественных прав с налогом – всего») указывается стоимость реализованной продукции с учетом налога – 120 000 рублей (4 000 кг х 30 рублей).

По условиям примера бизнесмен купил картофель оптом для последующей его розничной продажи.

В том случае, если картофель будет переработан, то, по мнению контролирующих органов, НДС будет исчисляться со всей стоимости готовой переработанной продукции, а не с межценовой разницы (п.1 ст.154 НК РФ, Письмо Минфина РФ от 26.01.2005 г. №03-04-04/01).

То есть при реализации товаров, произведенных из сельскохозяйственной продукции, налоговая база определяется исходя из полной стоимости реализованных товаров. Например, бизнесмен приобрел свежие грибы, а продает в розницу нарезанные грибы в замороженном виде.

ПРИМЕР №2

Компания закупала КРС в живом весе, перерабатывала и осуществляла реализацию говядины 1-ой и 2-ой категории, субпродуктов, полученных в результате забоя скота, закупленного у физических лиц, не являющихся налогоплательщиками.

При этом объем (количество в единицах измерения) закупленного скота практически может не соответствовать объему (количеству в единицах измерения) мяса и субпродуктов в результате забоя скота и его переработки, поскольку при переработке образуются отходы.

Суд признал правомерным к продукции промышленной переработки и реализации применение общеустановленного порядка исчисления НДС, при котором налоговая база определяется исходя из полной стоимости реализованных товаров без уменьшения ее на стоимость приобретенного у физических лиц сельскохозяйственного сырья (Решение АС Алтайского края от 23.12.2015 г. №А03-11035/2015).

Но такая позиция небесспорна.

В другом деле судьи на основании буквального толкования с учетом правил грамматики русского языка указали на то, что норма п.4 ст.154 НК РФ распространяется на реализацию сельскохозяйственной продукции и продуктов ее переработки по перечню, утверждаемому Правительством РФ. Например, компания осуществляла реализацию мяса конины 1-ой и 2-ой категории, говядины 1-ой и 2-ой категории, полученного в результате забоя скота, закупленного у физических лиц, не являющихся налогоплательщиками. При этом в Перечень, включены как скот, птица и кролики в живом весе, так и мясо и субпродукты скота и птицы.

Как отметили судьи, правило определения налоговой базы п.4 ст. 154 НК РФ распространяется не только на ситуации, когда приобретенная у физических лиц продукция и продукты ее переработки перепродаются в неизменном (непереработанном) виде, но и в случае реализации готовой продукции, произведенной из указанных продуктов и продуктов их переработки. Например, скот в живом весе не является готовой продукцией, а является сырьем для производства мяса. Следовательно, компания вправе была применить п.4 ст.154 НК РФ, то есть рассчитать НДС с межценовой разницы (Постановление АС Восточно-Сибирского округа от 30.07.2015 г. №А78-7926/2014).

Бухгалтерский учет операций по закупке продуктов у населения

У торговых компаний учет приобретенной продукции ведется на счете 41 «Товары» (п.7.9 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утв. письмом Комитета РФ по торговле от 10.07.1996 г. №1-794/32-5), а наценка отражается с использованием счета 42 «Торговая наценка».

В том случае, если сельскохозяйственная продукция используется в качестве сырья, то она принимается к учету в качестве материально-производственных запасов по фактической себестоимости - расходов на ее приобретение (п.2, п.5, п.6 Положения по бухгалтерскому учету «Учет материально-производственных запасов», утв. Приказом Минфина РФ от 09.06.2001 г. №44н).

При передаче сырья в производство его фактическая себестоимость учитывается в составе расходов по обычным видам деятельности (п.5, п.7, п.8 Положения по бухгалтерскому учету «Расходы организации», утв.Приказом Минфина РФ от 06.05.1999 г. №33н).

Как правило, расчеты с физическими лицами за приобретенную сельскохозяйственную продукцию, проводятся через подотчетное лицо.

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Консультация предоставлена 15.07.2015 г.

Организация (медицинский центр) закупает у физических лиц лечебную траву "Кипрей", из которой в дальнейшем производится лечебный сбор "Иван-чай" для использования в своих целях. Организация ведет расчеты с физическими лицами через кассу.

Каков порядок документального оформления операций по приобретению лечебных трав?

Какова процедура налогообложения НДФЛ выплат физическим лицам - продавцам трав?

Необходимо ли предоставление организацией-покупателем сведений о данных выплатах в налоговый орган?

Рассмотрев вопрос, мы пришли к следующему выводу:

Порядок документального оформления операций, связанных с приобретением лечебных трав у физических лиц, описан в соответствующем разделе настоящей консультации.

Доходы от продажи лечебных трав подлежат налогообложению НДФЛ. При этом организация-покупатель не признается налоговым агентом по НДФЛ при выплате таких доходов и не обязана представлять сведения о них в налоговый орган.

Обоснование вывода:

Документальное оформление операций, связанных с приобретением лечебных трав у физических лиц.

С точки зрения норм гражданского законодательства операции по приобретению за плату лечебной травы у физических лиц следует оформлять договорами купли-продажи, которые заключаются в простой письменной форме (ст. 454, пп. 1 п. 1 ст. 161 ГК РФ).

В силу ч. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) факты хозяйственной жизни, связанные с операцией по приобретению лечебных трав (п. 8 ст. 3 Закона N 402-ФЗ), должны оформляться первичными учетными документами (смотрите также п. 11 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 N 119н (далее - Методические указания)).

Полагаем, что в данном случае организации следует документально подтвердить факт получения лечебной травы от физических лиц по договорам.

Нормативно-правовые акты, регулирующие порядок бухгалтерского учета материально-производственных запасов, не устанавливают, каким именно документом (актом, накладной и т.п.) должна оформляться данная операция, в связи с чем наименование и форма такого документа должны быть определены руководителем организации-покупателя по представлению должностного лица, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона N 402-ФЗ, п. 3 Методических указаний, информация Минфина России от 04.12.2012 N ПЗ-10/2012). При этом форма такого документа должна содержать в себе реквизиты, предусмотренные ч. 2 ст. 9 Закона N 402-ФЗ.

При оплате лечебной травы наличными денежными средствами из кассы оформляется расходный кассовый ордер по унифицированной форме N КО-2, утвержденной постановлением Госкомстата России от 18.08.1998 N 88 (пп. 4.1 п. 4 Указания Банка России от 11.03.2014 N 3210-У, смотрите также информацию Минфина России от 04.12.2012 N ПЗ-10/2012).

При оприходовании лечебных трав на склад (в места хранения) следует оформлять приходные ордера (п. 49 Методических указаний). Их форма также должна быть разработана организацией самостоятельно с учетом требований ч. 2 ст. 9 Закона N 402-ФЗ и утверждена в установленном порядке. При этом за основу можно взять унифицированную форму приходного ордера, которая утверждена постановлением Госкомстата России от 30.10.1997 N 71а.

Напоминаем, что применяемые формы первичных учетных документов должны быть утверждены в учетной политике организации для целей бухгалтерского учета (абзац 4 п. 4 ПБУ 1/2008 "Учетная политика организации").

НДФЛ

При получении денежных средств в оплату реализованных лечебных трав у физических лиц возникает объект налогообложения по НДФЛ (ст.ст. 41, 209, пп. 5 п. 1 ст. 208, пп. 1 п. 1 ст. 223 НК РФ).

Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) НДФЛ, перечислены в ст. 217 НК РФ. Так, на основании п. 15 ст. 217 НК РФ не подлежат налогообложению НДФЛ доходы, получаемые от реализации заготовленных физическими лицами дикорастущих плодов, ягод, орехов, грибов и других пригодных для употребления в пищу лесных ресурсов (пищевых лесных ресурсов), недревесных лесных ресурсов для собственных нужд. Доходы от продажи лекарственных растений после вступления в силу пп. "а" п. 2 ст. 29 Федерального закона от 04.12.2006 N 201-ФЗ в приведенном пункте прямо не поименованы.

НК РФ не раскрывает понятий "пищевые лесные ресурсы" и "недревесные лесные ресурсы". Для этого следует обратиться к Лесному кодексу РФ (далее - ЛК РФ) (п. 1 ст. 11 НК РФ).

Согласно ч. 2 ст. 32, ч. 2 ст. 34 ЛК РФ к пищевым лесным ресурсам относятся дикорастущие плоды, ягоды, орехи, грибы, семена, березовый сок и подобные лесные ресурсы, а к недревесным лесным ресурсам - пни, береста, кора деревьев и кустарников, хворост, веточный корм, еловая, пихтовая, сосновая лапы, ели или деревья других хвойных пород для новогодних праздников, мох, лесная подстилка, камыш, тростник и подобные лесные ресурсы.

Из данных норм следует, что ЛК РФ прямо не относит лекарственные растения ни к пищевым, ни к недревесным лесным ресурсам, более того, из, например, п. 4 ч. 1 ст. 25, ст.ст. 34, ст. 35 ЛК РФ, вытекает, что лекарственные растения выделяются в самостоятельную категорию.

Указанные обстоятельства свидетельствуют о том, что доходы от продажи лечебных трав не подпадают под действие п. 15 ст. 217 НК РФ. Оснований для применения иных норм ст. 217 НК РФ в данном случае мы не видим.

Таким образом, считаем, что доходы от продажи лечебных трав подлежат налогообложению НДФЛ, что следует и из письма Минфина России от 09.10.2008 N 03-04-06-01/300. Иную позицию налогоплательщики должны быть готовы отстаивать, в том числе, в суде. Материалов судебной практики по данному вопросу нами не обнаружено.

Физические лица - продавцы, в силу пп. 2 п. 1 ст. 228 НК РФ, должны самостоятельно исчислять и уплачивать НДФЛ с доходов от продажи лечебных трав, поэтому организация-покупатель в отношении таких доходов не признается налоговым агентом по НДФЛ (п.п. 1, 2 ст. 226 НК РФ) и, соответственно, не обязана представлять в налоговый орган по месту учета сведений о доходах физических лиц - продавцов лечебных трав и суммах начисленного, удержанного и перечисленного в бюджетную систему РФ НДФЛ (пп. 4 п. 3 ст. 24, п. 2 ст. 230 НК РФ).

Данные выводы подтверждают многочисленные разъяснения специалистов финансового ведомства (смотрите, например, письма Минфина России от 21.08.2014 N 03-04-06/41908, от 16.07.2013 N 03-04-06/27721, от 24.05.2013 N 03-04-06/18646, от 27.02.2013 N 03-04-06/5607, от 16.08.2012 N 03-04-06/9-247, от 07.12.2011 N 03-04-06/3-339).

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

Если хозяйство закупает сельскохозяйственную продукцию у физического лица, то НДФЛ следует удерживать не всегда. На это обратили внимание финансисты

НДФЛ не облагаются доходы физических лиц, полученные от продажи продукции:

– животноводства (как в живом виде, так и продуктов убоя в сыром или переработанном виде);

– растениеводства (как в натуральном, так и в переработанном виде).

Это установлено пунктом 13 статьи 217 Налогового кодекса РФ. Льгота действует, если продукция выращена в личных подсобных хозяйствах на территории РФ при соблюдении следующих условий:

– работы на участке выполняются без привлечения наемных работников;

– его площадь не должна превышать 0,5 га.

Данный показатель устанавливается в соответствии с пунктом 5 статьи 4 Федерального закона от 7 июля 2003 г. № 112-ФЗ «О личном подсобном хозяйстве» (далее – Закон № 112-ФЗ). Если участков несколько, то суммируются площади всех участков. При этом они находятся у физических лиц на праве собственности или ином праве. Кроме того, как указано в пункте 13 статьи 217 Налогового кодекса РФ, для освобождения от НДФЛ требуется наличие документа, который подтверждает, что продукция выращена на принадлежащем продавцу или членам его семьи земельном участке, который применяется для ведения личного подсобного хозяйства, дачного строительства, садоводства и огородничества. Документ выдается органом местного самоуправления, правлением садоводческого, огороднического или дачного некоммерческого объединения граждан. В нем указываются сведения о размере общей площади участка.

Примерная форма такого документа приведена выше.

КОГДА НАЛОГ ПРИДЕТСЯ УДЕРЖАТЬ

Минфин России в письмах от 18 февраля 2013 г. № 03-04-05/6-111, от 11 апреля 2012 г. № 03-04-05/3-485, от 20 января 2012 г. № 03-04-06/6-12 подтверждает, что доходы не облагаются НДФЛ, если документально подтверждено следующее:

– продукция выращена на земле, принадлежащей продавцу или членам его семьи;

– целевое назначение участка – ведение личного подсобного хозяйства, дачного строительства, садоводства и огородничества;

– размер его общей площади.

В противном случае покупатель сельхозпродукции в качестве налогового агента должен будет удержать при выплате вознаграждения НДФЛ, о чем специально отмечено в письме № 03-04-05/6-111.

Но правы ли чиновники? Согласно пункту 3 статьи 2 Закона № 112-ФЗ, продукция, полученная гражданами в личном подсобном хозяйстве, является имуществом, принадлежащим им на праве собственности. А в этом случае они самостоятельно исчисляют налог (подп. 2 п. 1, п. 2 ст. 228 Налогового кодекса РФ). Получается, что при приобретении сельхозпродукции у физических лиц покупатель не будет являться налоговым агентом, даже если продавец не представит справку для освобождения от уплаты налога в соответствии с пунктом 13 статьи 217 Налогового кодекса РФ. При этом судьи считают, что обязанность по ее представлению возложена на физических лиц, получающих доходы (постановление ФАС Восточно-Сибирского округа от 28 апреля 2007 г. № А78-4246/06-С2-8/240-Ф02-2192/07). Арбитры поддерживают освобождение от налога, если участок применяется для производства продукции в личных целях (постановление ФАС Северо-Западного округа от 20 апреля 2009 г. № А56-10081/2008). Согласно пункту 4 статьи 2 Закона № 112-ФЗ, реализация гражданами сельскохозяйственной продукции, выращенной и переработанной при ведении личного подсобного хозяйства, не является предпринимательской деятельностью. В этом случае продавец сам подает в налоговую инспекцию декларацию по месту учета не позднее 30 апреля года, следующего за истекшим налоговым периодом (подп. 2 п. 1, п. 3 ст. 228, п. 1 ст. 229 Налогового кодекса РФ). Это еще один довод в пользу того, что организация не будет признаваться налоговым агентом, даже если покупает сельхозпродукцию у своего сотрудника. Дело в том, что выплата дохода в этом случае происходит за рамками трудовых правоотношений. Тем не менее, учитывая позицию Минфина России в пользу агентирования при отсутствии справки у физического лица, решение об исчислении налога организация должна принять самостоятельно.

Читайте также: