Ндфл при увольнении в 1с зуп

Опубликовано: 26.04.2024

Налог с "межрасчетных" выплат рассчитывается и фиксируется непосредственно документами, которыми такие доходы начисляются:

Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ.

В документах, регистрирующих "межрасчетные" выплаты, предоставлена возможность указания предполагаемой даты выплаты дохода.

В общем случае дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках (пп. 1 п. 1 ст. 223 НК РФ). В документах с помощью которых начисляются доходы не в виде оплаты труда ("межрасчетные" выплаты) дата получения дохода определяется по дате предполагаемой выплаты дохода (рис. 1), которая указывается в поле Дата выплаты. Дата указывается вручную непосредственно при начислении "межрасчетных" выплат в перечисленных выше документах, однако предусмотрен сервис ее автоматического заполнения.

В документе Отпуск (раздел Зарплата - Отпуска) по умолчанию считается, что отпускные будут выплачены В межрасчетный период. Поле Дата выплаты автоматически заполняется датой, на 3 рабочих дня меньшей даты начала отпуска (рис. 1). При изменении даты начала отпуска, дата выплаты перезаполняется автоматически.

В остальных документах, с помощью которых начисляются "межрасчетные" выплаты (кроме документа Дивиденды, где дата выплаты указывается вручную) в поле Дата выплата указывается по умолчанию дата, следующая за текущей датой компьютера. Если доход предполагается выплатить в другой день, то дата может быть изменена в соответствии с реальной предполагаемой датой выплаты этого дохода.

Рисунок 1.

При необходимости "межрасчетные" выплаты могут быть выплачены вместе с зарплатой или с авансом. Для этого в документах, с помощью которых такие доходы начисляются, в поле Выплата указывается - С зарплатой или С авансом. Для автоматического заполнения даты выплаты в этом случае в настройках учетной политики организации в разделе Выплата зарплаты (раздел Настройка – Предприятие – Организации – закладка Учетная политика и другие настройки – ссылка Бухучет и выплата зарплаты) предусмотрено указание даты выплаты аванса и даты выплаты зарплаты, которые и будут использоваться для автоматической подстановки в документы (рис. 2).

Рисунок 2.

В документах, в которых производится расчет среднего заработка - Больничный лист, Отпуск, Командировка, Оплата дней по уходу за детьми-инвалидами, Увольнение автоматически появляется раздел Удержано (рис. 3), в котором отражаются суммы исчисленного НДФЛ и прочих постоянных удержаний, назначенные для сотрудника и которые учитываются при выплате. Более подробно о расчете НДФЛ и прочих удержаний можно посмотреть, нажав на ссылки Подробнее о расчете НДФЛ и Подробнее о расчете удержаний. Сумма налога определяется нарастающим итогом с начала налогового периода с учетом ранее начисленных сумм налога, кроме того, предоставляются все налоговые вычеты, на которые имеет право сотрудник. Удержания рассчитываются только те, в настройках которых используется показатель Расчетная база.

Рисунок 3.

Рисунок 4.

При проведении документов, с помощью которых начисляются "межрасчетные" выплаты:

Помимо учета исчисленного НДФЛ в программе ведется учет фактически удержанного с сотрудников налога. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате, но с учетом особенностей, установленных п. 4 ст. 226 НК РФ. Так, с 01.01.2016, при выплате налогоплательщику дохода в натуральной форме или получении им дохода в виде материальной выгоды удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме.

В программе удержание налога производятся при проведении документов выплаты заработной платы: Ведомость в банк, Ведомость в кассу, Ведомость выплаты через раздатчика, Ведомость перечислений на счета. Дата удержания налога в учете будет отражаться датой документа на выплату. Документ на выплату "межрасчетного" дохода можно сразу создать из документа, с помощью которого такой доход был начислен, по кнопке Выплатить (рис. 5). При нажатии на кнопку открывается окно Выплата начисленной зарплаты. В табличной части автоматически отображается ведомость, созданная по документу, которую можно открыть, посмотреть и при необходимости отредактировать. По кнопке Провести и закрыть можно сразу зарегистрировать оплату ведомости. Сумма к выплате заполняется с учетом налога и удержаний, рассчитанных и зафиксированных документом начисления.

Удержанный НДФЛ с доходов начисленные документами Дивиденды и Выплата бывшим сотрудникам фиксируется сразу при проведении данных документов, так как документы на выплату таких доходов отражаются в бухгалтерской программе.

Рисунок 5.

Далее необходимо перечислить налог с "межрасчетных" выплат. В программе также ведется учет перечисленного налога, для отражения в отчетности. Более подробно об этом смотрите в статье Учет перечисленного НДФЛ. Сроки перечисления налога зависят от того, с каких доходов удержан НДФЛ.

Обратите внимание! С 01.01.2016 налоговые агенты обязаны перечислять суммы удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода за исключением некоторых доходов.

Для доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Так как "межрасчетные" доходы, выплачиваются отдельно от зарплаты, то необходимо снять флажок Налог перечислен вместе с зарплатой в документе выплаты, и зарегистрировать факт перечисления налога документом Перечисление НДФЛ в бюджет по ссылке Ввести данные о перечислении НДФЛ (рис. 6) или ввести этот документ отдельно из журнала с одноименным названием (раздел Налоги и взносы - Перечисление НДФЛ в бюджет). При выплате окончательного расчета при увольнении, флажок Налог перечислен вместе с зарплатой снимать не нужно.

Рисунок 6.

Для анализа данных об исчисленном, удержанном, перечисленном НДФЛ и фактически предоставленных физическим лицам налоговых вычетах за любой период можно сформировать отчеты - Анализ НДФЛ по месяцам (раздел Налоги и взносы – Отчеты по налогам и взносам) (рис. 7), "Сводная" справка 2-НДФЛ. Для анализа сумм удержанного и перечисленного налога удобно также использовать отчет Анализ уплаты НДФЛ.

Рисунок 7.

При итоговом расчете зарплаты в конце месяца учитываются ранее исчисленные в этом месяце налоги, удержания зарегистрированные "межрасчетными" документами.

Для анализа сформируем регистр налогового учета по НДФЛ (раздел Налоги и взносы – Отчеты по налогам и взносам – ссылка Регистр налогового учета по НДФЛ) (рис. 8).

Рисунок 8.

Увольняю сотрудника, делаю расчет документа “увольнение”, НДФЛ рассчитывается, но в ведомость на выплату сумма попадает полностью без учета НДФЛ, в расчетном листке НДФЛ не удержан, в регистрах НДФЛ отражен правильно.

Как настроить выплату и сделать правильно в 1С НДФЛ расчет при увольнении.

Оцените, пожалуйста, данный вопрос:

Вам будет интересно

Дмитрий Герасимов Profbuh8.ru Сен 28 2016 - 12:24

Здравствуйте!

Пришлите пожалуйста скрин документа Увольнение:

1. Чтобы была видна полностью вкладка “Условия увольнения”

2. Вкладка “Начисления и удержания” – “Начисления”

3. Вкладка “Начисления и удержания” – “НДФЛ”

Дмитрий Герасимов Profbuh8.ru Сен 28 2016 - 15:32

Вроде бы всё верно, НДФЛ должен учитываться при выплате. Пришлите пожалуйста скрин движений, которые делает документ “Увольнение” по регистру “Взаиморасчеты с сотрудниками”. Также уточните пожалуйста какой у Вас релиз ЗУП?

Дмитрий Герасимов Profbuh8.ru Сен 30 2016 - 15:12

Вот где ошибка. Почему-то в этом регистре не учитывается, что сумму начисления ещё необходимо уменьшить на сумму НДФЛ (тут должна быть строка с суммой НДФЛ).

Попробуйте обновить программу на самый последний релиз. Потом удалите этот документ Увольнение и создайте его с нуля. Проследите учтется ли НДФЛ в этом регистре.

Вероятно это какая-то ошибка программы.

Зарплата и управление персоналом, редакция 3.1 (3.1.1.81)

Данную статью решила написать не случайно, так как отчетный 2018 год, так или иначе, уже подходит к концу, но у бухгалтеров ещё есть время, чтобы провести работу по проверке и внесению поправок в учете для корректного формирования годового отчета 6-НДФЛ.

Поэтому, данное положение дел я называю – ситуация «цугцванг» , когда для бухгалтера наступает безвыходная обстановка, и любые уже его действия приводят только к ухудшению существующих дел и означает заведомо плохой результат, но и бездействие тоже нельзя допустить, так как начисление заработной платы – это ежемесячная и обязательная операция. Поэтому бухгалтер стеснен в своих действиях, он потерян, не знает, за что взяться для исправления, а времени свободного на полное исправление учета с самого начала года уже нет. Поэтому, чаще всего, данные ошибки остаются, а отчеты бухгалтер собирает руками, ругая программу, что она неверно считает зарплату и налоги.

В этой статье я не ставлю своей задачей писать полную методологию ведения учета в 1С:ЗУП 3.1, а рекомендую к самостоятельному изучению на портале 1С:ИТС данного вопроса, там максимально подробно и понятно все изложено. Эту статью хочу посвятить грубейшим ошибкам, которые делаются в первичных документах и приводят к необратимым «патовым последствиям».

ОШИБКА №1: ДАТА В МЕЖРАСЧЕТНЫХ ДОКУМЕНТАХ

На первый взгляд, кажется, что ошибка не имеет никакого отношения к НДФЛ, тем не менее, приводит к неправильному расчету, вернее определению удержанного налога. Бухгалтер неправильно указывает дату в межрасчетных документах. Например, в таких

документах, как отпуск, больничный и др. Правильная дата начисления, то есть дата документа в программе, должна быть меньше, либо равна дате ведомости, которой мы выплачиваем этот доход. Такая ошибка зачастую возникает тогда, когда мы заносим документы задним числом.

Например, рассмотрим ситуацию с отпуском. Пусть 25.10.2018 г. я внесла документ - отпуск (Рис.1,п.1), который был выплачен 01.10.2018 г. (Рис.1,п.3). Естественно, что дата документа по умолчанию у меня заполнилась текущая (Рис.1,п.1), которой я заношу документы 25.10.2018 г. Я этого, как часто бывает, не заметила и дальше стала регистрировать выплату отпускных (Рис.1,п.2,п.4).

В документ ведомость в банк я уже проставляю правильную дату 01.10.2018 г. (Рис.1,п.5), но при автоматическом заполнении документа, сумма отпускных заполнилась (Рис.1,п.6), а сумма НДФЛ к перечислению, то есть сумма удержанного налога - не определилась (Рис.1,п.7).

Рис.1

Рис.2

ОШИБКА №2: ПЛАНИРУЕМАЯ ДАТА ВЫПЛАТЫ ДОХОДА

Следующая ошибка, которая приводит к некорректному заполнению формы 6-НДФЛ. И, опять рассмотрим в таких документах, как отпуск . В межрасчетных документах есть такой реквизит, как планируемая дата выплаты, она фиксируется, как дата фактического получения дохода, с кодами доходов, отличных от кода 2000. Очень важно эту дату корректировать, если по факту выплаты этих доходов прошла в какой-то другой день. Поскольку, именно эта дата, попадает в форму 6-НДФЛ в строку 100. И рассмотрим тот же пример с отпуском, который рассматривали в ошибке №1. Планировали выплатить 01.10.2018 г. (Рис.3,п.1), а по факту выплатили, допустим, 10.10.2018 г. (Рис.3,п.2).

Препроводим выплату и заполняем форму 6-НДФЛ (Рис.3,п.3), посмотрим, что же у нас получилось. Проверяем наш блок строк,

соответствующим этим отпускным (Рис.3, п.4,5,6). Стока 100 – дата фактического получения дохода указано 01.10.2018 г. (Рис.3, п.4), эта дата из документа отпуск (Рис.3,п.1). Дальше, 110 строка, дата удержания налога (Рис.3,п. 5) – это дата ведомости на выплату 10.10.2018 г. (Рис.3,п.2). И остается 120 строка – срок перечисления НДФЛ (Рис.3,п.6). Для дохода в виде отпускных 100 строка должна совпадать с датой выплаты этих отпускных, строка 110. А мы видим сейчас, что форма 6-НДФЛ заполнена некорректно.

Рис.3

ОШИБКА №3: НЕСООТВЕТСТВИЕ ДАТ

Следующая ошибка, которая приводит к неправильному заполнению формы 6-НДФЛ – не заполняется 130 строка, там, где у нас указываются доходы. Возникает она вследствие того, что не совпадает дата получения дохода в трех учетах: в учете доходов, исчисленного налога и удержанного налога. И, опять по традиции будем разбираться с нашим примером по отпуску сотрудника.

Дата получения дохода, попадающая в учет доходов, отражается в реквизите – планируемая дата выплаты (Рис.5,п.1). Она при

проведении документа записывается в регистр - учет доходов для исчисления НДФЛ (Рис.5,п.2,3).

Затем, смотрим исчисленный НДФЛ, более подробно можно посмотреть по кнопке - зеленый карандаш (Рис.5,п.4), здесь у нас так же фиксируется дата получения дохода, с которого был исчислен этот налог (Рис.5,п.5). И, очень важно, чтобы эта дата с датой выплаты, указанной в документе отпуск, совпадала. Теперь посмотрим, что дата получения дохода из регистра – расчеты налогоплательщика с бюджетом по НДФЛ , там, где у нас исчисленный налог, заполнен правильно в колонке - дата получения дохода (Рис.5,п.6,7).

Рис.5

Дальше проверяем удержанный налог в документе – ведомость на выплату . Нажимаем двойным кликом на сумму НДФЛ (Рис.5,п.1) в документе и открываем расшифровку и проверяем, что удержанный налог так же фиксируется в привязке к дате получения дохода (Рис.5,п.2).

Определяется дата автоматически при заполнении документа и фиксируется в документе. При проведении записывается в регистр – расчеты налогоплательщиков с бюджетом по НДФЛ (Рис.6,п.3), уже со знаком минус, удержанный налог так фиксируется (Рис.6,п.4).

Я до этого писала, что все три даты у нас должны совпадать. Совпадает дата учета дохода (Рис.5,п.2,3), дата получения дохода, исчисленного дохода (Рис.5,п.6,7) и дата в учете удержанного налога (Рис.6,п.3,4). Если у нас в регистре - учет доходов для исчисления НДФЛ будет другая дата, то произойдет несоответствие. В форме 6-НДФЛ не определится сумма по 130 строке и строка 100 заполнится по данным учета удержанного налога (Рис.7). Поэтому, сумма налога заполнится, а сумма дохода нет, из-за нестыковки дат.

Сегодня на этом все! Если данная статья оказалась вам полезной, то обязательно подписывайтесь на рассылку, оставляйте комментарии и не пропускайте новые статьи.

К сожалению, болезнь не всегда заканчивается восстановлением трудоспособности работника. Поэтому у некоторых бухгалтеров возникают вопросы: как правильно все оформить, как произвести расчет и выплаты заработной платы в связи со смертью на больничном?

В данной статье мы рассмотрим, как в программе 1С:Зарплата и Управление персоналом 8, ред. 3.0 оформить больничный лист и единовременное пособие за счет ФСС.

1. Заполняем больничный лист, заявление и реестр прямых выплат ФСС

Раздел «Зарплата» – «Больничный лист» создаем больничный лист в обычном порядке, только в строке «Приступит к работе» ничего не указываем, в троке «Иное» указать код 34 «умер». Формируем заявление и реестр прямых выплат ФСС, проверяем персональные данные сотрудника, указываем банковские реквизиты сотрудника, родственники смогу получить деньги предоставим свидетельство о смерти и документы, подтверждающие родство с умершим.

Обращаем внимание, что такой больничный не будет облагаться НДФЛ.

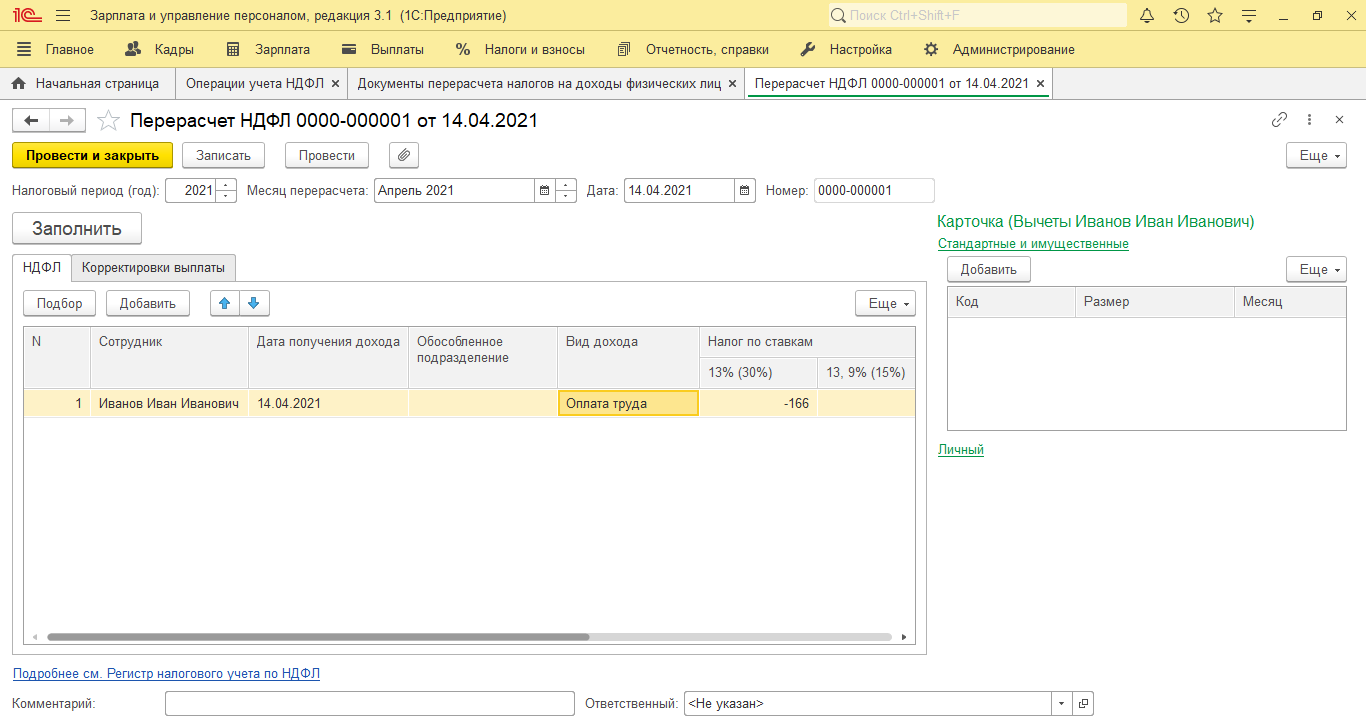

2. Корректируем НДФЛ

Т.к. программа автоматически исчисляет НДФЛ, то скорректируем его вручную с помощью документа «Перерасчеты НДФЛ» и «Операции учета НДФЛ».

Раздел «Налоги и взносы» - «Перерасчеты НДФЛ» – на закладке НДФЛ добавить сотрудника, указать дату получения дохода, вид дохода, НДФЛ 13% указываем сумму с минусом – Провести и закрыть.

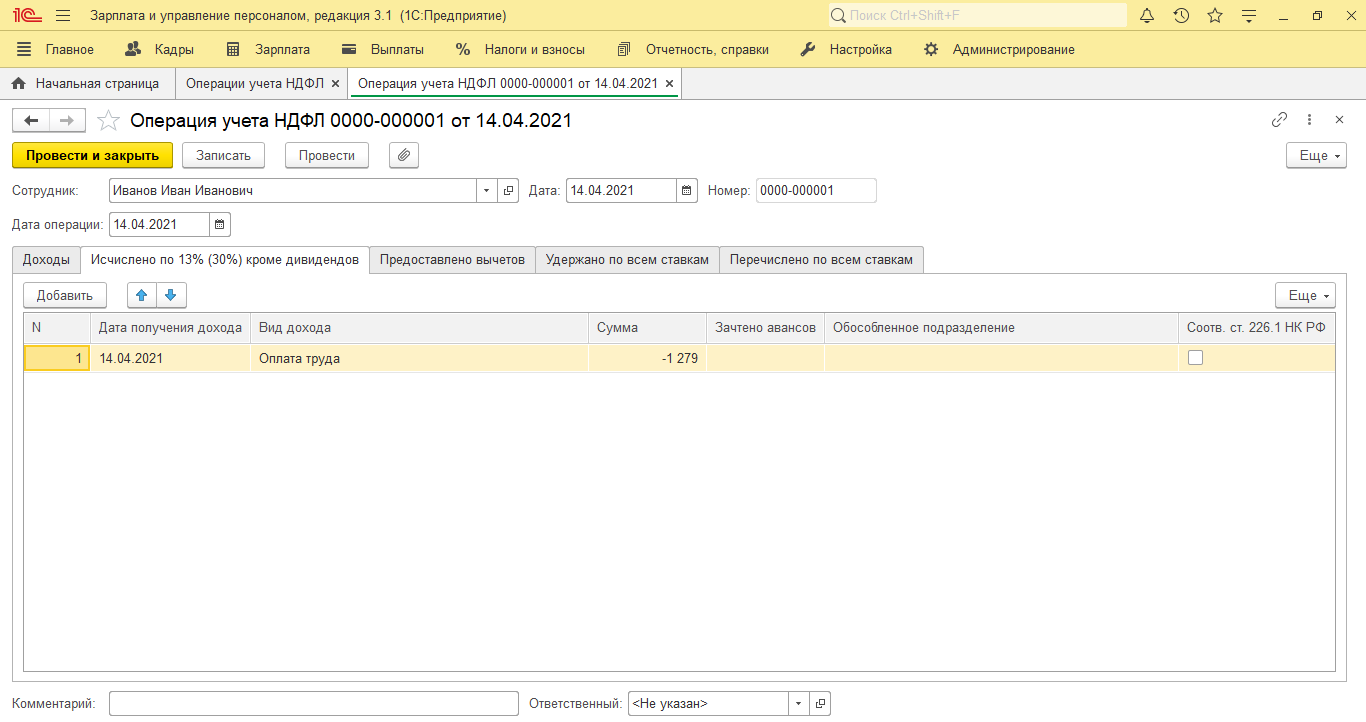

Раздел «Налоги и взносы» – «Операции учета НДФЛ» – заполняем закладки «Доход» и «Исчислено по ставке 13%» суммы ставим с минусом.

Таким образом, проводок по НДФЛ и отражения в отчетности не будет.

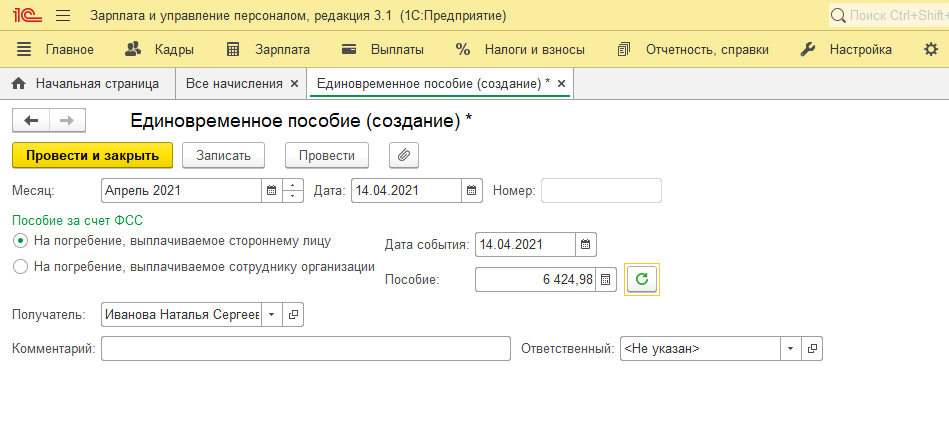

3. Пособие на погребение

Раздел «Зарплата» – «Все начисления» - «Единовременное пособие за счет ФСС» - выбираем «На погребение, выплачиваемое стороннему лицу».

Единовременное пособие выплачивает работодатель, после выплаты предоставляем в ФСС подтверждающие документ (банковскую выписку) и заявление для возмещения денежных средств из ФСС.

Раздел «Отчетность, справки» – «Передача в ФСС сведений о пособиях» - закладка «Возмещение расходов организации».

Укажите, кто составил заявление и банковские реквизиты организации, на которые фонд должен перечислить возмещение расходов на выплату пособия на погребение.

4. Увольнение сотрудника

Трудовой договор прекращается в связи со смертью работника (п. 10 ч. 1 ст. 77, п. 6 ч. 1 ст. 83 ТК РФ). Заработная плата, не полученная к дню смерти работника, выдается родственникам. Раздел «Зарплата» - Все начисления – «Увольнение» - Основание увольнения: п.6 ч. 1 ст. 83.

При выплате родственникам умершего заработной платы, компенсации за неиспользованный отпуск и пр. страховые взносы не начисляются при условии, что выплаты начислены после смерти работника.

Также у организации не возникает обязанности налогового агента по НДФЛ при выплате родственникам сумм вознаграждения, начисленного работнику, который умер.

В данной статье мы рассмотрели основные вопросы по созданию и выплате больничного листа умершего сотрудника, а также выплату единовременного пособия на погребение за счет ФСС. По возникшим вопросам обращайтесь на нашу Линию консультаций 1С, где сможете получить квалифицированную поддержку наших специалистов. Первая консультация совершенно бесплатно!

Подписаться на информационную рассылку от СофтСервисГолд

Расчет в 1С ЗУП 8 при увольнении сотрудника

Для того чтобы проще было представить себе, как действовать при увольнении по соглашению сторон, предлагаем рассмотреть пример.

Сотрудник организации увольняется с 11.09.2018 года на основании соглашения сторон. Трудовой договор предусматривает, что для прекращения его деятельности необходимо заключить отдельное соглашение. На его основании работнику полагается провести выплату в размере 5 окладов, каждый из которых составляет 45 тыс. руб. Кроме того, нужно уплатить сумму текущей зарплаты за частичную работу в сентябре, а также за неиспользованный отпуск.

Для начала бухгалтеру надлежит перейти в раздел 1С ЗУП «Зарплата» и кликнуть на вкладку «Все начисления». Это необходимо для проведения регистрации факта увольнения. Поскольку в предлагаемом примере осуществление трудовой деятельности проводилось частично и в сентябре, а также имеется неиспользованный отпуск, то это требуется отобразить в программе.

Для начала выбрать в закладке «Условия увольнения» поле «Основание». После этого следует выбрать норму закона, ставшую основанием для разрыва трудовой деятельности. Поскольку в данном случае это соглашение сторон, то нужно ссылаться на п.1 ч.1 ст.77 Трудового кодекса. В окне программы напротив данной нормы устанавливается флажок. Далее необходимо провести расчет текущего заработка за сентябрь, отталкиваясь от проработанных рабочих дней. Условия труда работника предусматривают 40-часовой рабочий день с окладом 45 тыс. руб. в месяц. В примере непосредственный расчет проводится 11 сентября, фактически сотрудник присутствовал на своем рабочем месте 7 рабочих дней, не учитывая выходные – субботу и воскресенье. Нужно рассчитать, какая плата должна выплачиваться за каждый рабочий день. В сентябре всего 20 рабочих дней. Поэтому необходимо 45 тыс. руб. общей заработной платы разделить на 20, в результате получается начисление за каждый день. Это значение следует умножить на фактические 7 дней посещения рабочего места. В результате получается, что нужно уплатить 15 тыс. 750 руб.

Разобравшись с текущей зарплатой, необходимо рассчитать сумму неиспользованного отпуска. Для этого в программе следует перейти на закладку «Компенсации отпуска». Увольняемый не использовал 16,33 дня отпуска, за которые необходимо выплатить компенсацию. Чтобы рассчитать необходимую сумму, требуется количество неиспользуемых дней умножить на среднедневной заработок для расчета компенсации. В данном примере он равен 1435,15 руб. Чтобы получить данную сумму, необходимо кликнуть на кнопку «Печать» и выбрать «Расчет среднего заработка». Программа выдаст информацию для подсчета на печатной форме. После этого полученная сумма умножается на количество дней неиспользуемого отпуска, что в данном примере будет составлять 23 тыс. 436 руб.

Условия трудового договора предусматривают, что при прекращении деятельности по согласованию сторон работник получает компенсацию в размере 5 окладов, что в перерасчете будет составлять 225 тыс. руб. В данном случае бухгалтер сталкивается с необходимостью провести удержание страховых взносов, но согласно требованиям законодательства, они могут применяться только на часть суммы пособия. Страховыми взносами облагаются выплаты, превышающие 3 размера среднемесячного заработка. Также имеются исключения, для работников предприятий, находящихся в районах Крайнего Севера, у которых страховые взносы могут высчитываться только с суммы, превышающей 6 среднемесячных заработков.

1С Зарплата уже предусматривает наличие пособия, не облагаемого взносами по страхованию и НДФЛ, из которого не нужно делать удержания. Бухгалтеру необходимо перейти во вкладку «Компенсация при увольнении», которая располагается в документе «Увольнение». Далее нужно взять средний дневной заработок сотрудника и умножить на количество трудовых дней на период, за который подлежит оплата, то есть с 12 сентября по 11 декабря. Фактически с вычетом выходных речь идет о 64 рабочих днях. Получаемая в результате сумма не должна облагаться страховыми взносами и налог на доход физических лиц. Но поскольку выходное пособие составляет 5 окладов, а не 3, то нужно провести частичные вычеты.

Чтобы провести расчет среднедневного заработка работника, необходимо взять общую сумму его оплаты труда за расчетный период 12 месяцев, предшествующих дню расчета. Получаемое начисление разделяется на фактически отработанные за данный период дни. В предлагаемом примере общий заработок сотрудника составлял 265 тыс. 618,42 руб. За это время специалист проработал 131 день. Разделив эту сумму на количество трудовых дней, получается 2027,62 руб.

Далее в программу нужно ввести расчет суммы, подлежащей уплате за 64 рабочих дня, то есть будущие 3 месяца, из которых не будет осуществляться удержаний. Для этого следует 64 умножить на 2 027,62 руб. В результате чего будет получено 129767,68 руб. Сумма является частью выходного пособия, которое при увольнении на основании согласования сторон не будет облагаться страховыми взносами и НДФЛ. Для данного работника размер 5 окладов составляет 225 тыс. руб. В связи с этим от 225 тыс. руб. необходимо вычесть 129 тыс. 767,68 руб. Начислять страховые взносы и НДФЛ можно только с получаемой от вычета суммы, составляющей средний заработок за оставшиеся 2 месяца.

Вторая часть выходного пособия в данном примере составляет 95 тыс. 232,32 руб. Для начисления этой суммы необходимо перейти в программе Зарплата и управление персоналом в раздел «Зарплата» и кликнуть на вкладку «Разовые начисления». Для этого нужно, чтобы в программе был создан новый вид начисления.

Чтобы провести подсчет НДФЛ и страховых взносов от суммы, превышающей трехкратный размер среднемесячного заработка, бухгалтеру необходимо перейти в раздел «Зарплата» и кликнуть на «Начисление зарплаты и аванса». После этого войти на закладку «Взносы». Формируется документ начисления зарплаты и взносов, позволяющий рассчитать сумму, подлежащую удержанию. В данном примере удержание НДФЛ будет составлять 17 тыс. 475 руб.

После всех манипуляций расчетный лист будет отображать сумму, включающую 5 окладов, текущую зарплату и компенсацию отпуска. Отдельными группами будет сформирована компенсация при увольнении за 64 рабочих дня, не облагаемая удержаниями, и выходное пособие на сумму, превышающую 3-х кратный размер среднемесячной зарплаты, с которой было проведено удержание НДФЛ и страхового взноса. На руки увольняемому будет выплачено 24 тыс. 671 руб.

Данная версия программного обеспечения полностью отображает действия, которые необходимо провести бухгалтеру в ситуации, когда осуществляется увольнение по договору сторон. При этом минимизируется необходимость ручного подсчета, поскольку программа предусматривает формирование справочных документов с возможностью их распечатки, что позволяет их приложить к делу или выдать сотруднику. Разработчиками были учтены последние изменения законодательства, в том числе и предусматривается возможность отдельного ввода не облагаемой суммы компенсации на страховые взносы и НДФЛ до трехкратного размера среднемесячной зарплаты.

Читайте также: