Система учета ндфл на предприятии

Опубликовано: 02.05.2024

Получение любого вида дохода гражданином – будь то заработная плата, получение выигрыша, либо сумма, полученная от продажи недвижимости – сопряжено с необходимостью уплаты налога, ранее именуемого подоходным. Подразумевается, что под обложение НДФЛ попадают все варианты доходов, извлеченные как внутри страны, так и за ее пределами.

Субъекты обложения НДФЛ

Платить НДФЛ на российской территории необходимо всем физическим лицам, имеющим доходы, поименованные в ст.23 НК РФ. В первую очередь, это – граждане, имеющие статус налоговых резидентов, т.е. беспрерывно находящиеся в России не менее 183 дней. Физлица, пребывающие в стране меньше указанного срока не являются налоговыми резидентами, но этот факт не освобождает их от уплаты НДФЛ.

Важно знать: если субъект НДФЛ покидал пределы России в связи с обучением или необходимостью лечения на период до полугода, за ним сохраняется статус налогового резидента.

Под налогообложение НДФЛ подпадают гражданские лица, получающие всевозможные виды доходов (в национальной или иностранной валюте) от хозяйствующих субъектов, функционирующих на российской территории. При этом не играет роли, в каком выражении осуществляется выплата – в денежном эквиваленте, в натуральной форме или в виде материальной выгоды. Удержание налога работодателем производится как у резидентов, так и у нерезидентов РФ.

Если физическое лицо извлекает доход от источника, расположенного в ином государстве, то для удержания НДФЛ необходимо наличие статуса резидента у гражданина.

Действующие ставки НДФЛ

Главенствующая (стандартная) ставка, по которой рассчитывается НДФЛ для налоговых резидентов – 13% от полученного дохода. Однако нормы налогового права разграничивают применение иных налоговых ставок в зависимости от вида получаемого дохода и статуса физлица.

| Процентная ставка НДФЛ | Вид дохода и статус плательщика |

|---|---|

| 30% | Применяется для нерезидентов РФ, извлекающих доходы от компаний (ИП), расположенных в России |

| 35% | Используется для обложения НДФЛ выигрышей и лотерейных денежных призов |

| 9% | Распространяется на лиц, имеющих статус налогового резидента в РФ и получивших дивиденды |

| 15% | Облагаются дивиденды от участия в российских коммерческих структурах, полученные нерезидентами |

Более подробно о ставках НДФЛ читайте в отдельном материале.

При расчете подоходного налога следует исчислять сумму по каждому виду полученных доходов и по определенной законом ставке.

Удобно! Произвести быстрый расчет можно на специальном калькуляторе НДФЛ.

Необлагаемые доходы

В налоговом праве (ст. 217 НК) предусмотрено несколько категорий доходов граждан, которые ни при каких обстоятельствах не попадают под обложение НДФЛ. Не начисляется налог на следующие выплаты:

- все разновидности соцпособий (на несовершеннолетних детей, «декретные» выплаты, субсидия при потере работы);

- компенсационные начисления, не включаемые в фонд оплаты труда или установленные местным законодательством;

- пенсии (трудовые, социальные, по потере кормильца) и федеральные регулярные доплаты;

- алименты;

- премии и гранты, полученные в качестве меры поддержки в отраслях науки, искусства, образования;

- стипендии.

При реализации продукции, выращенной/выкормленной в личных хозяйствах, полученный доход не будет подлежать налогообложению.

Внимание: полученное наследство и доходы (денежные и материальные), переходящие к физлицу по договору дарения, не входят в базу обложения НДФЛ.

Государственные льготы по НДФЛ

Довольная объемная статья в НК РФ посвящена значительному числу вычетов, которые предоставляет государство в уменьшение положенного к уплате НДФЛ. В частности, физические лица могут использовать разнообразные виды вычетов:

- имущественные;

- стандартные;

- профессиональные;

- социальные.

Имущественные вычеты

Уменьшение НДФЛ возможно для граждан, совершивших сделки с собственной недвижимостью или иными активами. При продаже имущества бывший владелец вправе занизить налоговую базу на 1 миллион рублей. При этом необходимо, чтобы давность обладания имуществом составляла 3 года и меньше.

Важно: если недвижимость была куплена в 2016 году, то для получения имущественного вычета при ее продаже предельный срок владения увеличивается до пяти лет.

Для граждан, приобретающих жилье или осуществляющих индивидуальное строительство, предусмотрен вычет в сумме фактических расходов на покупку или возведение квартиры (дома, доли). Максимальная сумма, на которую можно «вернуть» НДФЛ, ограничивается 2 миллионами рублей.

Получить имущественные вычеты можно после того, как завершится налоговый период (год). Работающие физлица могут подать заявление своему работодателю приложить подтверждающие документы, а незанятые граждане должны обратиться в территориальный налоговый орган. Кроме договоров, квитанций и платежных документов к заявлению потребуется приложить заполненную декларацию по форме 3-НДФЛ.

ПРИМЕР 1

В 2014 году физическим лицом приобретена квартира стоимостью 1 895 000 рублей. Поскольку сумма, уплаченная за недвижимое имущество, меньше предельного размера налогового вычета, то гражданин вправе заявить о своем праве на использование льготы в полном объеме. Сумма вычета составит

1895000 х 13% = 246350 рублей.

Стандартные вычеты

Этот вид государственной льготы распространяется на

- граждан, занятых на воинской службе,

- лиц, имеющих высшие государственные награды либо иные заслуги перед Родиной,

- налогоплательщиков, воспитывающих детей.

Стандартный вычет применяется на регулярной основе и отражается ежемесячно в налоговых регистрах работодателя и справке 2-НДФЛ.

Суммы, которые налоговый агент принимает в качестве стандартных налоговых вычетов, рознятся для каждой категории «льготников» — от 500 рублей в месяц для людей, ставших донорами костного мозга до 3000 рублей для многодетных родителей или чернобыльцев.

Стандартный вычет на детей применяется для обоих родителей, даже если они официально разведены.

Отец/мать, лишенные по суду прав на воспитание ребенка, могут использовать налоговый вычет в том случае, если они выплачивают установленные алименты.

ПРИМЕР 2

Сотрудница воспитывает двух детей школьного возраста. Годовой доход ее равен 332118 рублей. На каждого из двух детей предусмотрен вычет в сумме 1400 рублей в месяц. Таким образом, без учета вычета сумма НДФЛ составила бы 332 118 х 13% = 43 175 рублей.

С учетом стандартного вычета НДФЛ исчисляется в меньшем размере:

332 118 – (2800 х 12 мес.) = (332 118 – 33600) х 13% = 38 807 рублей.

Профессиональные вычеты

Вычеты, связанные с профессиональной деятельностью налогоплательщика, принимаются в той сумме, которая затрачена на выполнение услуг/производство работ. Профессиональные вычеты используются при обложении НДФЛ доходов следующих категорий граждан:

- официально получивших статус нотариуса, адвоката, ИП;

- выполняющих работы/услуги по договорам ГПХ;

- являющихся авторами художественных произведений.

К налоговой декларации обязательно прилагаются оправдательные документы, подтверждающие фактически произведенные затраты. Если гражданин не может предоставить расходные квитанции, то вычет может составлять 20%-40% от полученной выручки (дохода).

Норматив затрат, принимаемых к профессиональному вычету, зависит от категории налогоплательщика и поименован в ст. 221 НК РФ.

ПРИМЕР 3

ИП за год произвел расходы на сумму 99 542 рубля при полученном доходе в 327 110 рублей. Все издержки подтверждаются документально, поэтому принимаются в полном объеме. Сумма НДФЛ, предназначенная к уплате, составит:

(327 110 – 99 542) х 13% = 29 584 руб.

ПРИМЕР 4

Годовой доход ИП составил 420 540 рублей. Документально подтверждены обоснованные расходы на сумму 48 230 рублей. Размер НДФЛ при применении профессионального вычета на сумму фактических расходов составит:

(420 540 – 48 230) х 13% = 48 400 рублей.

Если ИП выберет вариант использования профессионального вычета в нормируемом размере, то льгота составит 20% от дохода, т.е. 84 108 руб. НДФЛ в этом случае составит:

420 540 – 84 108 = 43 736 руб.

Важно: если ИП не может полностью подтвердить документальный налоговый вычет, то для исчисления подоходного налога может быть выгоднее использование норматива затрат. Совокупное применение и норматива, и расходных документов не допускается.

Социальные вычеты

Уменьшить налоговую базу по НДФЛ можно на сумму социальных налоговых вычетов, к которым относятся:

- благотворительные вклады в социальные учреждения (детские дома, интернаты для лиц преклонного возраста);

- взносы, внесенные в негосударственные пенсионные фонды в качестве дополнительного страхования;

- денежные суммы, затраченные на обучение (себя или несовершеннолетних детей), покупку лекарственных препаратов согласно специализированного перечня или проведение лечения самого налогоплательщика или членов его семьи.

ПРИМЕР 5

Годовой доход сотрудника, имеющего несовершеннолетнего ребенка, составил 369 520 рублей. Обучение ребенка в колледже обошлось родителю в 42 000 рублей. Сумма НДФЛ исчисляется в этом случае с учетом вычета:

(369 520 – 42000) х 13% = 42 578 руб.

Запомните: взносы на благотворительность и затраты на лечение принимаются к вычету в полном объеме (документально подтвержденном). Социальный вычет на образование составляет 50 тысяч рублей в год. При этом учебное заведение должно быть аккредитовано и лицензировано.

Когда следует удерживать и уплачивать НДФЛ

Закон строго указывает конкретные сроки, когда налоговый агент обязан удержать и заплатить с бюджет подоходный налог. НДФЛ должен быть обязательно уплачен в бюджет спустя один день после даты выплаты дохода.

Исключение составляют только начисления по потере трудоспособности («больничный» лист). В этом случае налоговому агенту вменяется обязанность уплатить удержанный налог до конца календарного месяца.

Имейте в виду: при выплате дохода за первую половину месяца (аванса) перечислять в казначейство подоходный налог не следует.

Если доход (или часть дохода) гражданина составляют натуральные объекты – продовольствие, промышленные товары, питание на рабочем месте – то удержание подоходного налога должно быть приурочено к первой по времени денежной выплате. Аналогичное правило действует в случаях, когда физлицо получает материальную выгоду (например, в ситуациях выдачи сотруднику беспроцентной ссуды за счет работодателя).

Запомните: физические лица, занимающиеся частной практикой и ИП должны на протяжении календарного года уплачивать авансы по НДФЛ. Перечисления производятся на основании уведомлений, составляемых сотрудниками налоговой службы.

НДФЛ и ИП

Обязанность субъектов частного предпринимательства (ИП) по уплате подоходного налога зависит от применяемой схемы налогообложения.

При использовании ИП упрощенных систем – УСН, ЕНВД, патент – предприниматель освобождается от федеральных налогов, в том числе и от НДФЛ. Если ИП не применяет спецрежим, то по окончании года он обязан отчитаться о полученных доходах и рассчитать налог. При исчислении НДФЛ физлицо-ИП может уменьшить налоговую базу на сумму социальных вычетов.

Декларация по НДФЛ должна быть представлена в территориальную налоговую инспекцию до 30 апреля (включительно), а уплату налога следует осуществить до 15 июля года, следующего за отчетным.

Указанные правила действуют в тех ситуациях, когда ИП работает самостоятельно, без привлечения наемных работников. Если в штате предпринимателя присутствуют сотрудники, получающие зарплату, то ИП обязан, как налоговый агент, рассчитать, удержать и перечислить НДФЛ на бюджетный счет.

Помните: ИП, освобожденный от НДФЛ в силу использования спецрежима, обязан по итогам года заплатить налог с дохода, не связанного с основной деятельностью (например, при продаже активов – недвижимости или транспорта).

ИП-работодатель, наряду с обязанностью удерживать и платить НДФЛ за работников, должен вести регистры налогового учета по подоходному налогу. Регистр не имеет унифицированной формы и разрабатывается самостоятельно. Он представляет собой свод персонифицированных сведений по каждому сотруднику, среди которых – начисленные доходы, применяемые вычеты, суммы удержанного и уплаченного налога. Нарушение обязанности по ведению налогового регистра влечет за собой наложение административного штрафа.

Если по объективным причинам ИП не удержал НДФЛ с сотрудника, то до 1 марта ему следует сообщить в налоговый орган данные по налогоплательщику и сумме задолженности по подоходному налогу.

НДФЛ-отчетность

Фискальные органы требуют от субъектов, выполняющих обязанности налогового агента, регулярного составления отчетов по подоходному налогу.

Справка 2-НДФЛ

Основной вид отчетности по НДФЛ – справка по форме 2-НДФЛ. Этот документ формируется на базе заполненных налоговым агентом регистров по каждому сотруднику. Срок сдачи формы 2-НДФЛ установлен до 1 апреля следующего за отчетным года.

Дополнительно к комплекту справок налоговый агент обязан сдать в ФНС реестр переданных сведений.

Для организаций/ИП, численность сотрудников в которых превышает 25 человек, законодательно прописана обязанность предоставлять все виды отчетности по НДФЛ в электронном формате.

Декларация 3-НДФЛ

Отчет по форме 3-НДФЛ заполняется и представляется в налоговый орган физическими лицами. Обязательна сдача декларации для следующих категорий граждан:

- ИП и частнопрактикующие специалисты, не получившие предпринимательского статуса;

- российские налоговые резиденты – при получении денежных сумм за пределами государства;

- физлица, извлекшие дополнительный доход за счет продажи имущества, получения призов и выигрышей, предоставления услуг по аренде активов.

Помимо перечисленных случаев, декларация по форме 3-НДФЛ входит в состав пакета документов для подачи ходатайства об имущественном или социальном налоговом вычете.

Отчет 6-НДФЛ

Этот вид отчетности действует с 2016 года и представляет собой свод по начисленному в счет оплаты труда доходу, удержанным и перечисленным налогам. Своеобразие отчета 6-НДФЛ в том, что в нем необходимо указать конкретные даты выплаты дохода и уплаты НДФЛ в бюджет.

Отчет по форме 6-НДФЛ обязателен для всех субъектов хозяйственной деятельности, в которых используется труд наемных работников. Периодичность формирования и сдачи отчета – один раз в квартал.

Штрафные санкции по НДФЛ

В налоговом законодательстве прописаны виды нарушений и штрафы по составлению и сдаче отчетности по налогу на доходы:

- опоздание со сдачей отчета по форме 6-НДФЛ – 1000 рублей за каждый просроченный месяц;

- ошибочные или недостоверные сведения в справках 2-НДФЛ – 500 рублей за каждый документ;

- непредоставление справки 2-НДФЛ – 200 рублей (каждый документ).

Нарушение срока сдачи отчетности по НДФЛ на длительный срок (более 10 дней) влечет за собой возможность блокировки банковских счетов.

Согласно п. 1 ст. 24 НК РФ налоговыми агентами признаются лица, на которых в соответствии с Налоговым кодексом РФ (далее – НК РФ) возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ.

Кто является налоговым агентом по НДФЛ

Налогоплательщиками налога на доходы физических лиц (НДФЛ) признаются (п. 1 ст. 207 НКРФ):

- физические лица, являющиеся налоговыми резидентами РФ;

- физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ.

Пунктом 1 ст. 226 НК РФ возложены обязанности налоговых агентов по удержанию из доходов, выплачиваемых физическим лицам, и перечислению в бюджет НДФЛ на:

- нотариусов, занимающихся частной практикой;

- адвокатов, учредивших адвокатские кабинеты;

- обособленные подразделения иностранных организаций в РФ.

Самостоятельно исчисляют и уплачивают налог лица, указанные в п. 1 ст. 227 НК РФ, а именно:

- индивидуальные предприниматели (по доходам, полученным от предпринимательской деятельности);

- нотариусы, адвокаты, иные частнопрактикующие физические лица (по доходам от частной практики).

Порядок исчисления налога

Налоговые агенты исчисляют налог по доходам, облагаемым по ставке 13% (кроме дивидендов и иных доходов, указанных в п. 3 ст. 224 НК РФ), нарастающим итогом с начала года по итогам каждого месяца с зачетом суммы налога, удержанной за предыдущие месяцы.

Налог удерживается с каждой суммы дохода отдельно:

1) по дивидендам;

2) доходам, указанным в п.п. 2 – 6 ст. 224 НК РФ. В частности, к таким доходам относятся:

- суммы экономии на процентах при получении налогоплательщиками заемных средств (налоговая ставка 35%);

- доходы, выплачиваемые лицам, не являющимся налоговыми резидентами РФ.

При исчислении налога налоговый агент не учитывает доходы, полученные налогоплательщиком от других налоговых агентов.

Предоставление работодателем налоговых вычетов

При определении налоговой базы по НДФЛ работодатель вправе предоставить работнику в отношении доходов, облагаемых по ставке 13% (за исключением дивидендов) следующие налоговые вычеты:

1) стандартные вычеты (ст. 218 НК РФ) – предоставляются одним из налоговых агентов по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты;

2) социальные вычеты, предусмотренные пп. 4 и 5 п. 1 ст. 219 НК РФ, в сумме уплаченных налогоплательщиком пенсионных взносов по договорам негосударственного пенсионного обеспечения, добровольного пенсионного страхования, добровольного страхования жизни (сроком не менее 5 лет) и (или) на софинансирование пенсии на основании письменного заявления работника при условии, что взносы удерживаются из выплат в пользу налогоплательщика и перечисляются в соответствующие фонды (страховые организации) работодателем;

3) имущественные вычеты на приобретение жилья, а также на уплату процентов по кредитам (займам), привлеченным для приобретения жилья, предусмотренные пп. 3 и 4 п. 1 ст. 220 НК РФ, на основании письменного заявления работника и уведомления налогового органа по форме, утв. приказом ФНС России от 05.12.2009 № ММ-7-3/714@.

Порядок удержания налога

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплаты (п. 4 ст. 226 НК РФ).

При начислении заработной платы (в последний день текущего месяца), удержание суммы налога по каждому работнику отражается проводкой:

Дебет 70 Кредит 68, субсчет «Расчеты с бюджетом по НДФЛ».

Если работодатель заключил с работником договор аренды автомобиля, сотового телефона, иного имущества, то удержание налога отражается в момент начисления арендного обязательства:

Дебет 20 (25, 26, 44) Кредит 73 – начислена сумма арендной платы;

Дебет 73 Кредит 68, субсчет «Расчеты с бюджетом по НДФЛ» - удержана сумма налога.

Действия налогового агента при невозможности удержания налога

При невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога. Сообщение направляется по форме 2-НДФЛ, утв. приказом ФНС России от 17.11.2010 № ММВ-7-3/611@.

Например, в 2014 году организация подарила работнику при увольнении в связи с уходом на пенсию подарок стоимостью более 4 000 рублей. После этого организация не производила денежные выплаты работнику и не имела возможности удержать налог. До 1 февраля 2015 г. организация направила в налоговый орган и работнику сообщение по форме 2-НДФЛ о невозможности удержать налог.

Обратите внимание! После окончания налогового периода, в котором налоговым агентом выплачивается доход физическому лицу, и письменного сообщения налоговым агентом налогоплательщику и налоговому органу по месту учета о невозможности удержать НДФЛ обязанность по уплате возлагается на физическое лицо, а обязанность налогового агента по удержанию соответствующих сумм налога прекращается (см. письмо ФНС России от 22.08.2014 № СА-4-7/16692).

Порядок перечисления налога

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня:

- фактического получения в банке наличных денежных средств на выплату дохода;

- (или) перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках;

- (или) следующего за днем фактического получения налогоплательщиком дохода (например, если доход выплачивается из выручки или иных поступлений в кассу налогового агента);

- (или) следующего за днем фактического удержания исчисленной суммы налога – для доходов, полученных в натуральной форме или в виде материальной выгоды.

Обратите внимание! По доходам в виде оплаты труда налог перечисляется в бюджет только при выплате заработной платы по окончании месяца, за который она начислена. Это связано с тем, что для целей налогообложения датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Например, за январь работникам были выплачены аванс 20.01.2015 и зарплата 04.02.2015. Денежные средства были получены в банке на выплату аванса 20 января, на выплату зарплаты 4 февраля. Удержанный при начислении заработной платы налог следует перечислить в бюджет 4 февраля:

Дебет 68, субсчет «Расчеты с бюджетом по НДФЛ» Кредит 51.

Налог уплачивается в бюджет по месту учета налогового агента в налоговом органе. Российская организация, имеющая обособленные подразделения, уплачивает налог как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

Налоговый учет

Обязанность ведения налогового учета налоговыми агентами установлена п. 1 ст. 230 НК РФ. Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно. На основании регистров налогового учета налоговый агент заполняет сведения по форме 2-НДФЛ.

Налоговые регистры должны содержать в отношении каждого налогоплательщика следующую информацию:

1) сведения, позволяющие идентифицировать налогоплательщика:

- фамилия, имя, отчество физического лица;

- вид и код документа, удостоверяющего личность;

- серия и номер документа, удостоверяющего личность;

- ИНН (при его наличии);

- адрес места жительства в РФ с кодом региона;

- адрес места жительства за пределами РФ;

- гражданство с кодом страны;

2) вид выплаченных физическому лицу доходов в соответствии с кодами, приведенными в Справочнике "Коды доходов" (Приложение № 3 к Приказу ФНС России от 17.11.2010 № ММВ-7-3/611@);

3) вид предоставленных физическому лицу налоговых вычетов в соответствии с кодами, приведенными в Справочнике "Коды вычетов" (Приложение № 4 к Приказу ФНС России от 17.11.2010 № ММВ-7-3/611@);

- начисленные налогоплательщику доходы (до уменьшения на суммы вычета и НДФЛ);

- доход налогоплательщика за минусом вычетов, исчисленный до налогообложения;

5) даты выплаты дохода, в том числе:

- даты получения доходов, которые определяются по правилам ст. 223 НК РФ;

- даты фактической выплаты доходов физическому лицу (выдачи из кассы, перечисления на банковский счет, др.);

6) статус налогоплательщика: налоговый резидент или нерезидент РФ;

7) даты удержания налога из доходов налогоплательщика;

8) даты перечисления налога в бюджет – дата фактического списания денежных средств с банковского счета налогового агента;

9) реквизиты платежного документа на перечисление удержанного налога: наименование, дата, номер;

10) сумма исчисленного и удержанного налога.

Согласно п. 3 ст. 24 НК РФ налоговые агенты обязаны в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов.

Налоговая отчетность

Согласно ст. 230 НК РФ налоговые агенты представляют в налоговый орган по месту своего учета сведения о доходах физических лиц истекшего налогового периода и суммах начисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период налогов ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом.

Форма сведений 2-НДФЛ, формат и порядок заполнения утверждены приказом ФНС России от 17.11.2010 № ММВ-7-3/611@.

Указанные сведения представляются налоговыми агентами в электронной форме по телекоммуникационным каналам связи или на электронных носителях. При численности физических лиц, получивших доходы в налоговом периоде, до 10 человек налоговые агенты могут представлять такие сведения на бумажных носителях.

Справки о полученных физическими лицами доходах и удержанных суммах налога по форме 2-НДФЛ налоговые агенты выдают физическим лицам по их заявлениям (п. 3 ст. 230 НК РФ).

Для того чтобы удержать НДФЛ предварительно его нужно подсчитать. На каждый доход, полученный в течение месяца, начисляется НДФЛ. В БП 3.0 это происходит через документы «Начисление зарплаты», «Больничный лист», «Отпуск» и другие. В статье акцентируем своё внимание на удержании НДФЛ.

Существует ошибочное мнение, что удержание НДФЛ происходит в документе «Ведомость». На самом деле это не так.

Фактическое удержание налога у сотрудника отражается в учёте при проведении следующих документов:

- Операция учёта НДФЛ;

- Банковская выписка (списание с расчётного счёта);

- РКО (выдача наличных).

То есть когда ведомость полностью оплачена.

Дата удержания НДФЛ — дата документа.

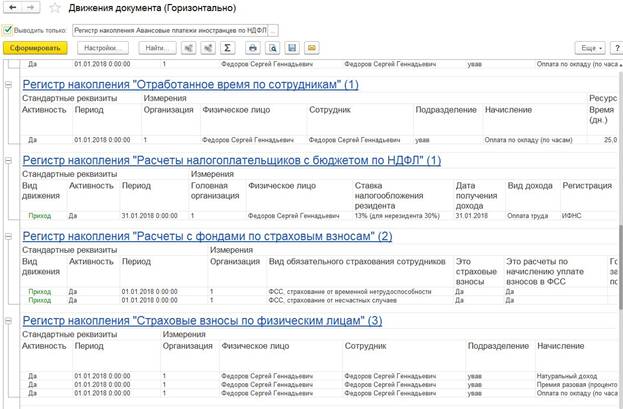

Рассмотрим подробнее процесс удержания НДФЛ на примере документа «Начисление заработной платы». При проведении этого документа помимо того что мы видим проводки по удержанию НДФЛ, также формируется регистр накопления «Расчёты налогоплательщиков с бюджетом по НДФЛ». Документ образует исчисленный НДФЛ с видом «приход», а также регистр накопления «Учёт доходов для исчисления НДФЛ».

После создания ведомости и на ее основании РКО в документе «Выдача наличных» образуется регистр «Расчеты налогоплательщиков с бюджетом по НДФЛ» с видом «расход», который и отражает удержанный НДФЛ. Проанализировав этот регистр, можно понять, как отразятся данные в 6-НДФЛ во 2-м разделе.

Также стоит отметить документ «Операция учёта НДФЛ» (он находится в разделе «Зарплата и кадры» → «НДФЛ» → «Все документы по НДФЛ»). Документ предназначен для расчёта НДФЛ с дивидендов, вознаграждений по договору ГПХ, аренды автомобиля и других операций, налог с которых необходимо отразить для заполнения отчётности. В этом документе отражается доход, исчисленный и удержанный НДФЛ. Все вкладки заполняются вручную.

В целом весь процесс удержания идентичен удержанию налога в БП 3.0. Исчисленный НДФЛ рассчитывается в документах начисления — «Начисление зарплаты и взносов», «Больничные листы», «Отпуска», «Увольнения» и так далее. Но различие в том, что удержание НДФЛ происходит непосредственно в документе «Ведомость» после его проведения. Датой удержания НДФЛ будет дата ведомости.

В документах начисления, так же как и в БП 3.0 мы можем отследить движение по регистрам. Для этого необходимо нажать кнопку «Ещё» → «Движения документа». Программа выведет список регистров, которые образует этот документ. Исчисление отражается в регистре накопления «Расчёты налогоплательщиков с бюджетом по НДФЛ» с видом «приход».

Когда заполняется документ «Ведомость», проводится анализ остатков задолженности перед сотрудником. Указывается сумма к выплате, а также заполняется колонка «НДФЛ к перечислению» — это налог, который будет удержан при проведении документа. Эта колонка заполняется остатками по регистру «Расчёты налогоплательщиков с бюджетом по НДФЛ». Программа анализирует, есть ли в этом регистре исчисленный, но неудержанный налог. Поэтому если НДФЛ за предыдущие месяцы не был отражён как удержанный, то он учтётся при очередном заполнении документа «Ведомость».

В ведомости также можно проследить движение документа, какие регистры он формирует после проведения. Регистр «Расчёты налогоплательщиков с бюджетом по НДФЛ» отражается с видом «расход», то еесть НДФЛ удержан.

Мы рассмотрели процесс удержания налога в БП 3.0 и ЗУП 3.1. Надеемся, что в отчётный период наша статья поможет вам в формировании отчётов по НДФЛ. Удачи в делах!

Если у вас ещё остались вопросы по удержанию НДФЛ в программах 1С, обратитесь за помощью в онлайн-чат на странице. Наши консультанты ответят в течение 15 секунд.

Понравилась статья — ставьте лайк, делитесь с коллегами.

Как учитываются доходы при исчислении НДФЛ?

Согласно ст. 223 НК РФ "при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом)". Таким образом, суммы начислений учитываются при исчислении налога в тех месяцах, за которые эти суммы начислены - т.е. в терминологии "1С:Предприятия" "по периоду действия" начислений.

Поэтому, если в расчетном периоде "Январь" зарегистрирован какой-либо доход за декабрь предшествующего года (т.е. доход другого налогового периода, например, "переходящий" больничный лист), то при вводе этого документа в журнале расчетов появятся записи для перерасчета НДФЛ за прошлый налоговый период.

Аналогично, начисляя в декабре отпускные за январь следующего года, мы начинаем расчет НДФЛ будущего налогового периода (в том числе предоставляем сотруднику за этот будущий период положенные ему стандартные налоговые вычеты).

Результаты такого перерасчета отразятся в налоговой отчетности (карточках и справках о доходах) прошлого (или соответственно - будущего) налогового периода.

Некоторые виды доходов согласно ст. 217 НК РФ облагаются налогом на доходы частично. Для начислений, с помощью которых регистрируются такие доходы, необходимо в справочнике "Виды расчетов" (закладка "Налоговый учет") указать вид дохода из классификатора, утвержденного МНС. В этом случае облагаемая сумма дохода будет рассчитана автоматически. Кроме того, если это необходимо, для одного вида дохода можно описать несколько видов расчета, которыми он будет регистрироваться в журнале расчетов. При этом в целях налогообложения все результаты по таким видам расчетов будут "слиты" воедино.

НДФЛ исчисленный и НДФЛ удержанный - в чем разница?

В ст. 226 НК РФ указано, что налог исчисляется по окончании каждого месяца, а удерживается лишь при фактической выплате дохода, момент определения суммы удержанного налога в общем случае не совпадает с моментом исчисления налога. В связи с этим с 2001 года в типовой конфигурации суммы исчисленного налога также как и суммы налога удержанного хранятся в журнале расчетов "Зарплата".

Поэтому в журнале расчетов по каждому сотруднику всегда присутствует пары записей по каждой ставке налога - "НДФЛ" и "НДФЛ удержанный". В первой записи отражается сумма налога, исчисленная с доходов физического лица (в частности, работника организации) и подлежащая удержанию налоговым агентом при выплате дохода. Во второй записи (НДФЛ удержанный) показывается сумма налога, фактически удержанная налоговым агентом при выплате дохода физическому лицу. Именно эти суммы налоговый агент перечисляет в бюджет.

Согласно ПБУ 1/98 "Учетная политика организации" бухгалтерский учет расчетов с работниками по налогу на доходы физических лиц ведется "методом начисления", поэтому бухгалтерские проводки по НДФЛ формируются на основании сумм исчисленного налога (возможно, не дожидаясь собственно момента удержания налога). Сумма же удержанного налога отражается только в Налоговой карточке сотрудника и не отражается в проводках, выгружаемых в типовые "бухгалтерские" конфигурации.

Расчет удержанных сумм НДФЛ

Пункт 4 ст. 226 НК РФ предусматривает удержание у сотрудника начисленной суммы налога за счет любых денежных средств, выплачиваемых сотруднику, при их фактической выплате самому сотруднику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не может превышать 50% суммы выплаты. Однако, к сожалению, в НК РФ не поясняется, что именно следует понимать под "суммой выплаты", да и специалисты МНС России пока не дают четкого определения этого понятия.

Поэтому методистами фирмы "1С" предложена следующая интерпретация понятия "сумма выплаты": под суммой выплаты мы понимаем все денежные средства, выплаченные сотруднику через кассу, либо перечисленные на его счета в банках, либо по его поручению на счета третьих лиц, в том числе перечисленные за него в бюджет налоговым агентом суммы налога на доходы физических лиц. Таким образом, сумма НДФЛ удержанного не может превышать общего количества денежных средств, выплаченных сотруднику через кассу, либо перечисленных на его счета в банках, либо по его поручению на счета третьих лиц. По мере получения нами дополнительных разъяснений из МНС России наша интерпретация понятия "сумма выплаты" может быть скорректирована.

В типовой конфигурации выплаченные через кассу или перечисляемые на счета сотрудника в банках денежные средства регистрируются документом "Выплата заработной платы" (вид расчета "Выплата зарплаты"); перечисляемые по поручению сотрудника на счета третьих лиц средства регистрируются документом "Перечисление зарплаты в банк" (вид расчета "Перечисление в банк"), поэтому сумма всех НДФЛ удержанных (по каждой ставке НДФЛ удержанный исчисляется отдельно) не превышает суммы результатов перечисленных выше видов расчета.

Сумма удержанного налога исчисляется уже после выплаты дохода сотруднику для чего в типовой конфигурации предусмотрен специальный режим при групповом расчете зарплаты.

В том случае, когда в организации допускаются задержки с выплатой зарплаты и в одном из месяцев сотрудникам денежных средств не выплачивалось, то в этом месяце организация как налоговый агент не может удерживать с сотрудников исчисленный НДФЛ, поэтому результаты расчета записей НДФЛ удержанных окажутся нулевыми. Если же в следующем месяце задолженность будет погашаться, то организация как налоговый агент должна будет удерживать (и перечислять в бюджет) весь исчисленный за два месяца НДФЛ (если, конечно, выплачиваемые сотрудникам суммы достаточно велики).

Учет стандартных вычетов (статья 218)

Как ввести данные о стандартных вычетах?

Вычеты по налогу на доходы физических лиц, предоставляемые сотрудникам предприятия, указываются в справочнике "Налоговые вычеты сотрудников" (кнопка "Ввод данных" формы редактирования сотрудника, пункт "Вычеты по НДФЛ"). В справочнике отражаются все вычеты, на которые имеет право сотрудник согласно законодательству (на самого сотрудника, подпункты 1-3 пункта 1 ст. 218 НК РФ, и на детей сотрудника, подпункт 4 пункта 1 ст. 218). На каждого ребенка в справочнике вычетов следует отводить отдельную строку.

Вносить информацию о вычетах сотрудников рекомендуется после того, как сотрудник представит в бухгалтерию организации соответствующее заявление и необходимые документы к нему. Если при этом при исчислении НДФЛ потребуется учесть "недопредоставленные" в предшествующих месяцах вычеты, то это будет сделано автоматически при расчете НДФЛ текущего на момент подачи заявления о вычетах месяца.

Зачем вводить данные о доходах на предшествующем месте работы?

Если сотрудник был принят на работу в текущем календарном году и ранее работал в другой организации, то согласно пункту 3 ст. 218 НК РФ стандартные налоговые вычеты предоставляются по новому месту работы с учетом дохода, полученного с начала налогового периода по предшествующем месту работы, в котором налогоплательщику предоставлялись налоговые вычеты. Сумма полученного дохода подтверждается справкой о полученных налогоплательщиком доходах, выданной по предшествующем месту работы.

Представленная сотрудником справка о доходах на предшествующем месте работы регистрируется в форме редактирования данных сотрудника (кнопка "Ввод данных", пункт "Справка с предыдущего места работы"). В ней помесячно отражается только совокупный доход, используемый для определения размера предоставляемых вычетов с кодами 101-103.

Если сотрудник представил справку о доходах на предшествующем месте работы в бухгалтерию организации с опозданием, то пересчет сумм предоставленных ему стандартных вычетов с учетом данных о доходах на предшествующем месте работы будет выполнен автоматически при расчете НДФЛ текущего на момент регистрации справки о доходах месяца.

Как предоставляются вычеты при начислении "переходящего" отпуска

Как уже говорилось выше, суммы начислений учитываются при исчислении налога в тех месяцах, за которые эти суммы начислены ("по периоду действия" начислений). Поэтому, если отпуск был "переходящим", суммы отпускных будут учитываться в нескольких месяцах.

Т.е. при исчислении НДФЛ в месяце начисления "переходящего" отпуска в налоговый период будут включены также и будущие месяцы - все те, которые "затронул" отпуск.

При этом, поскольку стандартные вычеты предоставляются за все месяцы налогового периода (п. 1 ст. 218 НК РФ), то при расчете сумм налога в месяце начисления отпуска будут учтены вычеты за все месяцы отпуска.

Кроме того, если в месяце начисления отпуска весь исчисленный НДФЛ был удержан, в налоговой карточке в месяце начисления отпуска появится задолженность за налоговым агентом (так как часть исчисленного НДФЛ будет отражена в последующих месяцах, в удержанный налог следует отражать в том месяце, когда была произведена фактическая выплата сотруднику), которая "исчезнет" в последнем месяце отпуска.

Вычеты превысили доходы - как это отразится на суммах НДФЛ?

Исчисленная сумма НДФЛ по ставке 13% рассчитывается ежемесячно нарастающим итогом с начала года с зачетом ранее исчисленных сумм налога (п. 3 ст. 226), поэтому если доход сотрудника в очередном месяце оказался меньше положенных ему вычетов, а в предыдущих месяцах превышал вычеты, то сумма исчисленного в этом месяце НДФЛ окажется отрицательной, отражая уменьшение облагаемой НДФЛ базы, рассчитанной нарастающим итогом с начала года.

В то же время сумма НДФЛ исчисленного нарастающим итогом за год не может быть отрицательной, поэтому после того, как сумма вычетов, рассчитанная нарастающим итогом за год, сравняется с суммой доходов, рассчитанной также нарастающим итогом за год, НДФЛ исчисленный будет рассчитываться нулевым.

При этом сумма НДФЛ удержанного отрицательной быть не может. Чтобы вернуть сотруднику излишне удержанный в прошлые месяцы налог необходимо по получении от сотрудника соответствующего заявления оформить документ "Возврат НДФЛ".

Если такой документ оформлен не будет, то излишне удержанный в прошлые месяцы НДФЛ будет считаться задолженностью предприятия перед сотрудником и показываться отдельной строкой в журнале расчетов как "Переплата НДФЛ".

Погашается такая переплата также документом "Возврат НДФЛ".

Учет профессиональных вычетов

Профессиональные вычеты (ст. 221 НК РФ) предоставляются сотрудникам:

- в сумме фактических документально подтвержденных расходов по договорам подряда (возмездного оказания услуг);

- в сумме фактических документально подтвержденных расходов по авторским договорам;

- в сумме нормативных затрат по авторским договорам (если расходы не могут быть подтверждены документально).

Характер вычета (документально подтвержденные расходы или нормативные затраты) указывается на закладке "Налоговый учет" (реквизит "Код вычета") в документе "Договор гражданско-правового характера".

Если по авторскому договору выбран вычет с кодом 405 (в пределах норматива затрат), то при исчислении НДФЛ сумма вычета будет рассчитана автоматически исходя из начисленной по договору суммы и коду авторского дохода.

Если по авторскому договору выбран вычет с кодом 404 (фактические расходы) или имеются документально подтвержденные расходы по договору подряда (возмездного оказания услуг), то в реквизите "Сумма вычета" следует указать сумму этих фактических расходов. Если при этом договор заключен на длительный срок, тогда указанная сумма фактических расходов будет учитываться ежемесячно. Отредактировать сумму вычета (если она менялась в течение срока договора) можно непосредственно в налоговой карточке сотрудника.

Порядок признания физлица налоговым резидентом РФ

Физическое лицо признается налоговым резидентом РФ, если это лицо фактически находилось на территории Российской Федерации не менее 183 дней в календарном году (ст.11 НК).

Согласно методическим рекомендациям МНС России (утверждены приказом МНС России от 29.11.2000 № БГ-3-08/415) "граждане Российской Федерации, состоящие на регистрационном учете по месту жительства и по месту пребывания в пределах Российской Федерации, а также иностранные граждане, получившие в органах внутренних дел разрешение на постоянное проживание или вид на жительство в Российской Федерации, либо иностранные граждане, временно пребывающие на территории Российской Федерации, зарегистрированные в установленном порядке по месту проживания на территории Российской Федерации и состоящие на 1 января в трудовых отношениях с организациями, включая филиалы и представительства иностранных организаций, осуществляющих свою деятельность на территории Российской Федерации, предусматривающие продолжительность работы в Российской Федерации в текущем календарном году свыше 183 дней, считаются налоговыми резидентами Российской Федерации на начало отчетного периода".

Уточнение налогового статуса налогоплательщика производится:

- на дату фактического завершения пребывания иностранного гражданина (лица без гражданства) на территории Российской Федерации в текущем календарном году;

- на дату отъезда гражданина Российской Федерации на постоянное местожительство за пределы Российской Федерации;

- на дату, следующую после истечения 183 дней пребывания в Российской Федерации российского или иностранного гражданина либо лица без гражданства".

Таким образом, МНС России признает граждан РФ налоговыми резидентами и в первом полугодии, т.е. НДФЛ можно смело исчислять по ставке 13% уже с января месяца.

Другим следствием определения статуса налогового резидента по фактическому пребыванию на территории РФ является тот факт, что работники предприятия, часто бывающие в командировках за границей (например, снабженцы) могут "случайно" (т.е. не по собственному желанию) оказаться налоговыми нерезидентами по итогам года.

Изменился статус физлица - как пересчитать налог?

Статус сотрудника как налогового резидента/нерезидента определяется по стране постоянного места жительства сотрудника (см. кадровые данные сотрудника): если страна не указана или указана Россия, то сотрудник считается налоговым резидентом РФ. При исчислении сумм налога ставка НДФЛ с зарплаты автоматически выбирается с учетом того, является ли сотрудник налоговым резидентом РФ.

Поскольку налоговым периодом по НДФЛ признается календарный год, то при изменении в течение года статуса сотрудника как налогового резидента/нерезидента следует пересчитать сумму налога, исчисленного с его доходов, полученных с начала текущего года, по новой ставке. Результаты такого перерасчета отразятся в налоговой отчетности в месяце изменения статуса сотрудника.

Как учитываются доходы при исчислении НДФЛ?

Согласно ст. 223 НК РФ "при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом)". Таким образом, суммы начислений учитываются при исчислении налога в тех месяцах, за которые эти суммы начислены - т.е. в терминологии "1С:Предприятия" "по периоду действия" начислений.

Поэтому, если в расчетном периоде "Январь" зарегистрирован какой-либо доход за декабрь предшествующего года (т.е. доход другого налогового периода, например, "переходящий" больничный лист), то при вводе этого документа в журнале расчетов появятся записи для перерасчета НДФЛ за прошлый налоговый период.

Аналогично, начисляя в декабре отпускные за январь следующего года, мы начинаем расчет НДФЛ будущего налогового периода (в том числе предоставляем сотруднику за этот будущий период положенные ему стандартные налоговые вычеты).

Результаты такого перерасчета отразятся в налоговой отчетности (карточках и справках о доходах) прошлого (или соответственно - будущего) налогового периода.

Некоторые виды доходов согласно ст. 217 НК РФ облагаются налогом на доходы частично. Для начислений, с помощью которых регистрируются такие доходы, необходимо в справочнике "Виды расчетов" (закладка "Налоговый учет") указать вид дохода из классификатора, утвержденного МНС. В этом случае облагаемая сумма дохода будет рассчитана автоматически. Кроме того, если это необходимо, для одного вида дохода можно описать несколько видов расчета, которыми он будет регистрироваться в журнале расчетов. При этом в целях налогообложения все результаты по таким видам расчетов будут "слиты" воедино.

НДФЛ исчисленный и НДФЛ удержанный - в чем разница?

В ст. 226 НК РФ указано, что налог исчисляется по окончании каждого месяца, а удерживается лишь при фактической выплате дохода, момент определения суммы удержанного налога в общем случае не совпадает с моментом исчисления налога. В связи с этим с 2001 года в типовой конфигурации суммы исчисленного налога также как и суммы налога удержанного хранятся в журнале расчетов "Зарплата".

Поэтому в журнале расчетов по каждому сотруднику всегда присутствует пары записей по каждой ставке налога - "НДФЛ" и "НДФЛ удержанный". В первой записи отражается сумма налога, исчисленная с доходов физического лица (в частности, работника организации) и подлежащая удержанию налоговым агентом при выплате дохода. Во второй записи (НДФЛ удержанный) показывается сумма налога, фактически удержанная налоговым агентом при выплате дохода физическому лицу. Именно эти суммы налоговый агент перечисляет в бюджет.

Согласно ПБУ 1/98 "Учетная политика организации" бухгалтерский учет расчетов с работниками по налогу на доходы физических лиц ведется "методом начисления", поэтому бухгалтерские проводки по НДФЛ формируются на основании сумм исчисленного налога (возможно, не дожидаясь собственно момента удержания налога). Сумма же удержанного налога отражается только в Налоговой карточке сотрудника и не отражается в проводках, выгружаемых в типовые "бухгалтерские" конфигурации.

Расчет удержанных сумм НДФЛ

Пункт 4 ст. 226 НК РФ предусматривает удержание у сотрудника начисленной суммы налога за счет любых денежных средств, выплачиваемых сотруднику, при их фактической выплате самому сотруднику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не может превышать 50% суммы выплаты. Однако, к сожалению, в НК РФ не поясняется, что именно следует понимать под "суммой выплаты", да и специалисты МНС России пока не дают четкого определения этого понятия.

Поэтому методистами фирмы "1С" предложена следующая интерпретация понятия "сумма выплаты": под суммой выплаты мы понимаем все денежные средства, выплаченные сотруднику через кассу, либо перечисленные на его счета в банках, либо по его поручению на счета третьих лиц, в том числе перечисленные за него в бюджет налоговым агентом суммы налога на доходы физических лиц. Таким образом, сумма НДФЛ удержанного не может превышать общего количества денежных средств, выплаченных сотруднику через кассу, либо перечисленных на его счета в банках, либо по его поручению на счета третьих лиц. По мере получения нами дополнительных разъяснений из МНС России наша интерпретация понятия "сумма выплаты" может быть скорректирована.

В типовой конфигурации выплаченные через кассу или перечисляемые на счета сотрудника в банках денежные средства регистрируются документом "Выплата заработной платы" (вид расчета "Выплата зарплаты"); перечисляемые по поручению сотрудника на счета третьих лиц средства регистрируются документом "Перечисление зарплаты в банк" (вид расчета "Перечисление в банк"), поэтому сумма всех НДФЛ удержанных (по каждой ставке НДФЛ удержанный исчисляется отдельно) не превышает суммы результатов перечисленных выше видов расчета.

Сумма удержанного налога исчисляется уже после выплаты дохода сотруднику для чего в типовой конфигурации предусмотрен специальный режим при групповом расчете зарплаты.

В том случае, когда в организации допускаются задержки с выплатой зарплаты и в одном из месяцев сотрудникам денежных средств не выплачивалось, то в этом месяце организация как налоговый агент не может удерживать с сотрудников исчисленный НДФЛ, поэтому результаты расчета записей НДФЛ удержанных окажутся нулевыми. Если же в следующем месяце задолженность будет погашаться, то организация как налоговый агент должна будет удерживать (и перечислять в бюджет) весь исчисленный за два месяца НДФЛ (если, конечно, выплачиваемые сотрудникам суммы достаточно велики).

Учет стандартных вычетов (статья 218)

Как ввести данные о стандартных вычетах?

Вычеты по налогу на доходы физических лиц, предоставляемые сотрудникам предприятия, указываются в справочнике "Налоговые вычеты сотрудников" (кнопка "Ввод данных" формы редактирования сотрудника, пункт "Вычеты по НДФЛ"). В справочнике отражаются все вычеты, на которые имеет право сотрудник согласно законодательству (на самого сотрудника, подпункты 1-3 пункта 1 ст. 218 НК РФ, и на детей сотрудника, подпункт 4 пункта 1 ст. 218). На каждого ребенка в справочнике вычетов следует отводить отдельную строку.

Вносить информацию о вычетах сотрудников рекомендуется после того, как сотрудник представит в бухгалтерию организации соответствующее заявление и необходимые документы к нему. Если при этом при исчислении НДФЛ потребуется учесть "недопредоставленные" в предшествующих месяцах вычеты, то это будет сделано автоматически при расчете НДФЛ текущего на момент подачи заявления о вычетах месяца.

Зачем вводить данные о доходах на предшествующем месте работы?

Если сотрудник был принят на работу в текущем календарном году и ранее работал в другой организации, то согласно пункту 3 ст. 218 НК РФ стандартные налоговые вычеты предоставляются по новому месту работы с учетом дохода, полученного с начала налогового периода по предшествующем месту работы, в котором налогоплательщику предоставлялись налоговые вычеты. Сумма полученного дохода подтверждается справкой о полученных налогоплательщиком доходах, выданной по предшествующем месту работы.

Представленная сотрудником справка о доходах на предшествующем месте работы регистрируется в форме редактирования данных сотрудника (кнопка "Ввод данных", пункт "Справка с предыдущего места работы"). В ней помесячно отражается только совокупный доход, используемый для определения размера предоставляемых вычетов с кодами 101-103.

Если сотрудник представил справку о доходах на предшествующем месте работы в бухгалтерию организации с опозданием, то пересчет сумм предоставленных ему стандартных вычетов с учетом данных о доходах на предшествующем месте работы будет выполнен автоматически при расчете НДФЛ текущего на момент регистрации справки о доходах месяца.

Как предоставляются вычеты при начислении "переходящего" отпуска

Как уже говорилось выше, суммы начислений учитываются при исчислении налога в тех месяцах, за которые эти суммы начислены ("по периоду действия" начислений). Поэтому, если отпуск был "переходящим", суммы отпускных будут учитываться в нескольких месяцах.

Т.е. при исчислении НДФЛ в месяце начисления "переходящего" отпуска в налоговый период будут включены также и будущие месяцы - все те, которые "затронул" отпуск.

При этом, поскольку стандартные вычеты предоставляются за все месяцы налогового периода (п. 1 ст. 218 НК РФ), то при расчете сумм налога в месяце начисления отпуска будут учтены вычеты за все месяцы отпуска.

Кроме того, если в месяце начисления отпуска весь исчисленный НДФЛ был удержан, в налоговой карточке в месяце начисления отпуска появится задолженность за налоговым агентом (так как часть исчисленного НДФЛ будет отражена в последующих месяцах, в удержанный налог следует отражать в том месяце, когда была произведена фактическая выплата сотруднику), которая "исчезнет" в последнем месяце отпуска.

Вычеты превысили доходы - как это отразится на суммах НДФЛ?

Исчисленная сумма НДФЛ по ставке 13% рассчитывается ежемесячно нарастающим итогом с начала года с зачетом ранее исчисленных сумм налога (п. 3 ст. 226), поэтому если доход сотрудника в очередном месяце оказался меньше положенных ему вычетов, а в предыдущих месяцах превышал вычеты, то сумма исчисленного в этом месяце НДФЛ окажется отрицательной, отражая уменьшение облагаемой НДФЛ базы, рассчитанной нарастающим итогом с начала года.

В то же время сумма НДФЛ исчисленного нарастающим итогом за год не может быть отрицательной, поэтому после того, как сумма вычетов, рассчитанная нарастающим итогом за год, сравняется с суммой доходов, рассчитанной также нарастающим итогом за год, НДФЛ исчисленный будет рассчитываться нулевым.

При этом сумма НДФЛ удержанного отрицательной быть не может. Чтобы вернуть сотруднику излишне удержанный в прошлые месяцы налог необходимо по получении от сотрудника соответствующего заявления оформить документ "Возврат НДФЛ".

Если такой документ оформлен не будет, то излишне удержанный в прошлые месяцы НДФЛ будет считаться задолженностью предприятия перед сотрудником и показываться отдельной строкой в журнале расчетов как "Переплата НДФЛ".

Погашается такая переплата также документом "Возврат НДФЛ".

Учет профессиональных вычетов

Профессиональные вычеты (ст. 221 НК РФ) предоставляются сотрудникам:

- в сумме фактических документально подтвержденных расходов по договорам подряда (возмездного оказания услуг);

- в сумме фактических документально подтвержденных расходов по авторским договорам;

- в сумме нормативных затрат по авторским договорам (если расходы не могут быть подтверждены документально).

Характер вычета (документально подтвержденные расходы или нормативные затраты) указывается на закладке "Налоговый учет" (реквизит "Код вычета") в документе "Договор гражданско-правового характера".

Если по авторскому договору выбран вычет с кодом 405 (в пределах норматива затрат), то при исчислении НДФЛ сумма вычета будет рассчитана автоматически исходя из начисленной по договору суммы и коду авторского дохода.

Если по авторскому договору выбран вычет с кодом 404 (фактические расходы) или имеются документально подтвержденные расходы по договору подряда (возмездного оказания услуг), то в реквизите "Сумма вычета" следует указать сумму этих фактических расходов. Если при этом договор заключен на длительный срок, тогда указанная сумма фактических расходов будет учитываться ежемесячно. Отредактировать сумму вычета (если она менялась в течение срока договора) можно непосредственно в налоговой карточке сотрудника.

Порядок признания физлица налоговым резидентом РФ

Физическое лицо признается налоговым резидентом РФ, если это лицо фактически находилось на территории Российской Федерации не менее 183 дней в календарном году (ст.11 НК).

Согласно методическим рекомендациям МНС России (утверждены приказом МНС России от 29.11.2000 № БГ-3-08/415) "граждане Российской Федерации, состоящие на регистрационном учете по месту жительства и по месту пребывания в пределах Российской Федерации, а также иностранные граждане, получившие в органах внутренних дел разрешение на постоянное проживание или вид на жительство в Российской Федерации, либо иностранные граждане, временно пребывающие на территории Российской Федерации, зарегистрированные в установленном порядке по месту проживания на территории Российской Федерации и состоящие на 1 января в трудовых отношениях с организациями, включая филиалы и представительства иностранных организаций, осуществляющих свою деятельность на территории Российской Федерации, предусматривающие продолжительность работы в Российской Федерации в текущем календарном году свыше 183 дней, считаются налоговыми резидентами Российской Федерации на начало отчетного периода".

Уточнение налогового статуса налогоплательщика производится:

- на дату фактического завершения пребывания иностранного гражданина (лица без гражданства) на территории Российской Федерации в текущем календарном году;

- на дату отъезда гражданина Российской Федерации на постоянное местожительство за пределы Российской Федерации;

- на дату, следующую после истечения 183 дней пребывания в Российской Федерации российского или иностранного гражданина либо лица без гражданства".

Таким образом, МНС России признает граждан РФ налоговыми резидентами и в первом полугодии, т.е. НДФЛ можно смело исчислять по ставке 13% уже с января месяца.

Другим следствием определения статуса налогового резидента по фактическому пребыванию на территории РФ является тот факт, что работники предприятия, часто бывающие в командировках за границей (например, снабженцы) могут "случайно" (т.е. не по собственному желанию) оказаться налоговыми нерезидентами по итогам года.

Изменился статус физлица - как пересчитать налог?

Статус сотрудника как налогового резидента/нерезидента определяется по стране постоянного места жительства сотрудника (см. кадровые данные сотрудника): если страна не указана или указана Россия, то сотрудник считается налоговым резидентом РФ. При исчислении сумм налога ставка НДФЛ с зарплаты автоматически выбирается с учетом того, является ли сотрудник налоговым резидентом РФ.

Поскольку налоговым периодом по НДФЛ признается календарный год, то при изменении в течение года статуса сотрудника как налогового резидента/нерезидента следует пересчитать сумму налога, исчисленного с его доходов, полученных с начала текущего года, по новой ставке. Результаты такого перерасчета отразятся в налоговой отчетности в месяце изменения статуса сотрудника.

Читайте также: