2 ндфл бланк 2006 год

Опубликовано: 18.05.2024

Приказ ФНС России от 15.10.2020 N ЕД-7-11/753@ утвердил новую форму справки о доходах и суммах налога за 2021 год, которая выдается физическим лицам по месту работы в ответ на их письменный запрос. При этом по доходам, начисленным в 2020 году, документ нужно оформлять по ранее действовавшей 2-НДФЛ.

Данный документ может предъявляться в различных структуры, учреждения для подтверждения размера заработка и удерживаемого НДФЛ. Кроме того справка выдается при увольнении работника в обязательном порядке.

Когда нужна справка о доходах и суммах налога физического лица?

Работник вправе в любой момент обратиться к своему работодателю за получением сведений о начисленном заработке за определенный период и удержанном НДФЛ.

Запрос на предоставление информации оформляется в письменном виде в форме заявления в свободном виде. В ответ на просьбу работодатель в течение 3-х дней оформляет справку, где отражаются данные о доходах и суммах налога за необходимый период, указанный в заявлении сотрудника.

Такая справка может понадобиться сотруднику для различных целей:

- для оформления декларации 3-НДФЛ с целью получения вычетов и возврата налога — оформляется за прошедший календарный год;

- для предъявления в банк для взятия кредита или ипотеки;

- для предъявления в соцзащиту для оформления различных пособий и социальных выплат;

- для получения визы на заграничные поездки.

Кроме того, работодатель сам оформляет ее и выдает по умолчанию при увольнении сотрудника из компании.

Справку можно оформить не только за календарный год, но и за любой другой период, если работнику это нужно. В своем заявлении он вправе указать то количество месяцев или лет, за которые нужны сведения, работодатель вправе использовать для оформления бланк типовой формы, указав в нем заработок и налог только за нужные месяцы.

В 2021 году работодатели обязаны выдавать справки в обновленном формате — при этом в новой форме отражаются данные о доходе и налоге с 01.01.2021. По начислениям и НДФЛ, имевшим место в 2020 году, предоставлять сведения работнику нужно по прежней форме 2-НДФЛ.

Новая форма для 2021 года

По доходам, полученным с 1 января 2021 года работникам по их запросу выдается справка по новой форме, утвержденной Приказ ФНС России от 15.10.2020 N ЕД-7-11/753@. Данный приказ в приложении 1 содержит новый бланк 6-НДФЛ, а в приложении 4 — новый бланк справки для выдачи персоналу.

Работникам сведения по новой форме нужно выдавать уже в 2021 году, однако в справке отражаются сведения только по выплатам 2021 года. Доходы и налоги, начисленные в 2020 году, отражаются в форме 2-НДФЛ, утвержденной Приказом ФНС от 02.10.2018 № ММВ-7-11/566.

Важно: Если работник просит сведения за 2020 год, нужно оформить 2-НДФЛ из Приложения 5 Приказа от 02.10.2018 № ММВ-7-11/566. Если нужны данные за 2021 году — по форме из Приложения №4 из Приказа от 02.10.2018 N ММВ-7-11/566@.

Новый бланк справки, как и раньше, содержит 5 разделов:

- 1 — информация о работодателе, выполняющем роль налогового агента по НДФЛ;

- 2- сведения о работнике, которому выдается справка;

- 3 — помесячный перечень доходов;

- 4 — суммы применяемых вычетов;

- 5 — общие суммы заработка, удержанного и неудержанного налога.

Как заполнять — пошаговая инструкция

Чтобы в 2021 году выдать справку работнику, нужно сначала получить от него письменное заявление с просьбой предоставить сведения о доходах и суммах налога за год. Заявитель указывает, за какой период ему нужна информация.

→ Если сведения нужны за 2020 год, например, для заполнения 3-НДФЛ для получения вычетов и возврата налога, то подготовить документ нужно по старой форме.

→ Если сведения нужны за 2021 год, то следует взять приложение №4 к новому расчету 6-НДФЛ и заполнить пять разделов, содержащихся в этом бланке.

В целом, содержание разделов в обеих формах практически одинаково, поэтому процесс заполнения будет индентичен. Ниже приведены образцы заполнения справки по форме 2-НДФЛ за 2020 год и новой формы за 2021 год.

Так как содержание новой и старой формы одинаково, то особенности их заполнения можно рассмотреть в одной таблице ниже:

Справка 2-НДФЛ — это документ с информацией о доходах физических лиц и уплаченном ими налоге, который выдают работодатели по требованию или при увольнении работников. С 2021 года действуют новая форма и правила оформления.

Для чего нужна справка о доходах

Функция, которую выполняет справка о доходах физического лица, — информирование уполномоченных органов и организаций (например, банков) о размере заработка граждан и суммах удержанного с него налога. Составление этого документа является одной из основных задач любого бухгалтера, который занимается вопросами заработной платы.

До 2021 года этот документ назывался 2-НДФЛ, и, кроме выдачи на руки работникам, налоговые агенты ежегодно оформляли его и сдавали в ИФНС на всех сотрудников организации. Теперь ситуация изменилась. Отдельной 2-НДФЛ больше не существует, для отчетности ее включили в состав расчета 6-НДФЛ, а новая форма 2-НДФЛ за 2021 год для выдачи на руки налогоплательщикам утверждена приказом ФНС № ЕД-7-11/753@ от 15.10.2020 и носит название «Справка о доходах и суммах налога физического лица». Но функционал документа, его назначение и требования к его выдаче не изменились.

Как получить справку о доходах в 2021 году

По нормам Трудового кодекса РФ, работодатели обязаны выдать работнику документ о доходах:

- при увольнении вместе с трудовой книжкой и остальными документами;

- в любой момент по запросу — на изготовление документа дается 3 дня после получения заявления.

Никаких других оснований для изготовления справки у работодателей нет. Никакие органы и службы не вправе ее запрашивать, минуя налогоплательщика.

Бланк расчета и приложения к нему для сдачи за 2021 год утверждены приказом ФНС России № ЕД-7-11/753@ от 15.10.2020.

Образец заявления для получения сведений о доходах

По нормам ТК РФ, письменное заявление работника о запросе сведений о доходах не является обязательным. Но рекомендуется его затребовать — это выгодно как работнику, так и работодателю. С даты его получения начинается трехдневный срок для изготовления справки. Если возникнут разногласия по этому поводу, проще окажется доказать правоту.

Написать заявление разрешается в произвольной форме, главное, чтобы были подпись заявителя и дата составления. Вот так выглядит примерный образец:

Генеральному директору ООО «PPT.RU»

от экспедитора Савельева М.Л.

Прошу выдать мне справку о доходах и суммах НДФЛ за январь-март 2021 г.

Коды доходов и вычетов

ФНС приказом № ММВ-7-11/820 от 24.10.2017 утвердила целый ряд кодов доходов и вычетов, которые необходимо использовать при заполнении документа о доходах (бывшей 2-НДФЛ). Они необходимы для обозначения операций в документе.

Некоторые коды доходов приведены в таблице ниже. Разберемся, какие изменения по 2-НДФЛ в 2021 году произошли в этой сфере. Отдельные коды ФНС присвоила доходам граждан от операций с финансовыми инструментами: появился код инвестиционного вычета «619». Он соответствует сумме положительного финансового результата, полученного налогоплательщиком по операциям на индивидуальном инвестиционном счете. Код дохода «дивиденды» не изменился, их по-прежнему обозначают 1010.

Сумма компенсации за неиспользованный отпуск

Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, которая превышает т рехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для уволенных работников из организаций в районах Крайнего Севера и приравненных к ним местностях

Суммы штрафов и неустойки, которые выплачивает организация на основании решения суда за несоблюдение требований потребителей, в соответствии с законом № 2300-1 от 07.02.1992

Сумма списанного безнадежного долга

Сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях

Налоговым агентам следует внимательно следить за верным указанием кодов налоговых вычетов. Например, стандартный вычет на ребенка обозначают кодом 126. Если ошибиться, то придется доказывать, что вычет предоставлен законно и его сумма не превышает предусмотренную Налоговым кодексом РФ. Если налоговый агент необоснованно увеличил сумму вычета, тем самым он уменьшил сумму налога к уплате, фактически обманув бюджет. В этом случае его заставят не только вернуть разницу с учетом пени по нормам статьи 75 НК РФ, но и заплатить штраф в размере 20% от этой суммы, по нормам статьи 123 НК РФ.

Полный перечень кодов вычетов приведен в приложении к приказу ФНС № ММВ-7-11/387@ от 10.09.2015 .

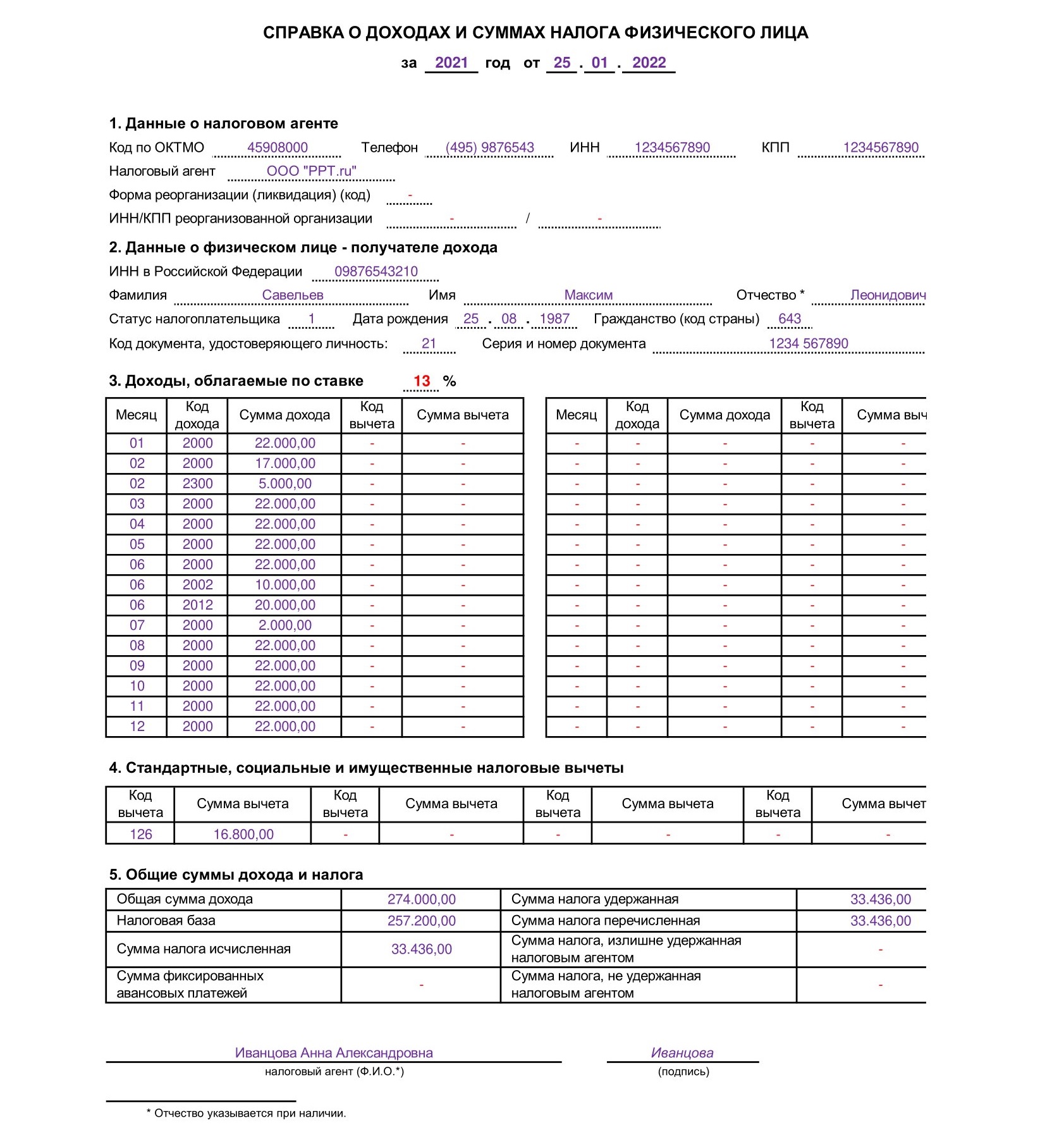

Как выглядит справка 2-НДФЛ в 2021 году

Для выдачи работникам в 2021 году действует отдельная справка о доходах и суммах налога. Ее форма ничем не отличается от упраздненной 2-НДФЛ. Вот так выглядит образец заполнения справки по новой форме:

Алгоритм заполнения документа:

- Указать период и дату выдачи справки.

- Указать данные налогового агента (организации) — наименование, код ОКПО, ИНН, номер телефона, адрес.

- Указать данные налогоплательщика — Ф.И.О., ИНН, дату рождения, реквизиты и код документа, удостоверяющего личность, код статуса налогоплательщика.

- Привести действующую ставку налога — в примере стандартные 13%.

- Привести в разделе 3 коды полученных налогоплательщиком доходов за каждый месяц (в примере зарплата — код 2000).

- Сообщить об использованных вычетах с указанием их кодов.

- Указать общие суммы выплат и удержанного налога.

Заверяет справку своей личной подписью тот бухгалтер, который ее составлял.

Исправление ошибок

Если при заполнении формы налоговый агент допустил ошибку, он сдает уточненную форму. В ее поле «№» необходимо указать номер первоначальной справки (в которой была допущена ошибка). Дату оформления ставят текущую. В поле «Номер корректировки» надо указать код 01 или 02 и т. д. (в зависимости от того, какая по счету корректировка). Если необходимо сдать полностью аннулирующую справку, используется код 99. Аналогичный порядок действует при указании ошибочных данных налогоплательщика (например, ИНН), об этом сказано в письме УФНС по г. Москве от 18.03.2011 № 20-14/3/025669@.

Недавно Федеральная налоговая служба утвердила новую форму справки № 2-НДФЛ. Эту форму налоговые агенты должны использовать при подаче сведений о доходах налогоплательщиков — физических лиц за 2006 год. Представить в налоговые органы сведения необходимо до 1 апреля 2007 года. Однако новая форма может пригодиться бухгалтерам уже сейчас — при выдаче справки о доходах по заявлению работника.

Новая форма справки о доходах физических лиц № 2-НДФЛ утверждена приказом ФНС России от 13.10.2006 № САЭ-3-04/706@ (далее — приказ № САЭ-3-04/706@). Этим же приказом утверждены рекомендации по заполнению справки, справочники, необходимые для ее заполнения, а также форматы сведений о доходах по форме № 2-НДФЛ в электронном виде.

Согласно разъяснениям на сайте ФНС России налоговые агенты должны представлять в налоговые органы справки о доходах, полученных физическими лицами в 2006 году, по новой форме с даты вступления в силу указанного приказа. Поскольку конкретный срок вступления в силу в приказе не указан, он начинает действовать по истечении 10 дней с момента опубликования [2] , то есть с 10 декабря 2006 года.

Налоговыми агентами признаются организации и физические лица, от которых или в результате отношений с которыми налогоплательщик получает доходы, подлежащие обложению НДФЛ. К налоговым агентам относятся российские организации, постоянные представительства иностранных организаций, коллегии адвокатов, адвокатские бюро, юридические консультации, а также индивидуальные предприниматели. Отдельной категорией налоговых агентов признаются нотариусы, занимающиеся частной практикой, и адвокаты, учредившие адвокатские кабинеты.

Представлять справки о доходах физических лиц по форме № 2-НДФЛ в налоговую инспекцию по месту постановки на учет налоговые агенты обязаны:

— ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом;

— в течение одного месяца с момента, когда налоговый агент не смог удержать у налогоплательщика — физического лица исчисленную сумму налога.

Обратите внимание : сведения о сотрудниках обособленных подразделений организации подают в налоговую инспекцию по месту постановки на учет (местонахождению головного офиса).

При ликвидации (снятии с учета индивидуального предпринимателя) либо реорганизации организации справки о доходах физических лиц представляются за истекший налоговый период.

Такие справки налоговые агенты представляют в налоговые органы на магнитных носителях, по телекоммуникационным каналам связи или на бумажных носителях. Сдавать бумажную отчетность имеют право только те налоговые агенты, которые выплачивали доход не более чем 10 физическим лицам.

Кроме того, налоговые агенты обязаны выдавать указанные справки физическим лицам по их запросам. С 10 декабря 2006 года для этого используется новая форма справки.

Что изменилось

Новая справка почти не отличается от той, которая применялась до сих пор. Но есть несколько новшеств, о которых следует рассказать подробнее. Начнем со структуры справки и порядка ее заполнения.

Разделов стало меньше

Прежняя форма справки № 2-НДФЛ содержала шесть разделов. Однако решением ВАС РФ от 22.06.2006 № 4221/06 раздел 6 «Сведения о перечислении налога в бюджет» был признан не соответствующим Налоговому кодексу. Поэтому в новой форме всего пять разделов. Но прежде чем перейти к особенностям их заполнения, остановимся на заглавной части. Теперь в ней указывается не только присвоенный справке порядковый номер, но и дата ее составления. Напомним, что раньше эта дата указывалась в самом конце справки после подписи налогового агента.

Раздел 1 «Данные о налоговом агенте» . В пункте 1.1 этого раздела налоговые агенты — физические лица проставляют свой идентификационный номер (ИНН). Когда в роли налогового агента выступает организация, то помимо ИНН она указывает и код постановки на налоговый учет (КПП). Если сведения заполняются на работников обособленных подразделений организации, после ИНН организации приводится КПП по месту нахождения обособленного подразделения.

Обратите внимание : в разделе 1 появился новый обязательный пункт 1.3 «Код ОКАТО» . Налоговые агенты — юридические лица отражают в этом пункте код муниципального образования, на территории которого расположена организация или обособленное подразделение [3] . Если налогоплательщик, на которого заполняется справка, получал доход в нескольких обособленных подразделениях организации, расположенных в разных муниципальных образованиях, то необходимо заполнять справку по каждому такому образованию на основе соответствующих налоговых карточек.

Налоговые агенты — индивидуальные предприниматели, частные нотариусы и адвокаты, учредившие адвокатские кабинеты, указывают код ОКАТО по месту их жительства.

Раздел 2 «Данные о физическом лице — получателе дохода» . В этом разделе больше не нужно указывать пол налогоплательщика. В пункте 2.5 «Гражданство» проставляется код страны, гражданином которой является налогоплательщик. Однако на практике доход может выплачиваться лицу без гражданства. Раньше такая ситуация не была предусмотрена в справке. Теперь при выплате дохода лицу, у которого нет гражданства, налоговый агент указывает код 999.

Есть новшество и для тех, кто выплачивает доходы физическим лицам, не являющимся налоговыми резидентами Российской Федерации. В справке по доходам нерезидентов пункт 2.8 «Адрес места жительства в Российской Федерации» они имеют право не заполнять. Достаточно заполнить пункт 2.9 «Адрес в стране проживания» .

Как следует из рекомендаций по заполнению справки, приведенных в приказе № САЭ-3-04/706@, можно не заполнять и пункты 1.4 и 2.1 , в которых указываются номер телефона налогового агента и ИНН налогоплательщика соответственно. Если, конечно, такие данные отсутствуют.

Раздел 3 «Доходы, облагаемые налогом по ставке __%» . В заголовке раздела проставляется ставка налога, в отношении которой заполняется справка. Это могут быть не только ставки, предусмотренные Налоговым кодексом, — 13, 30, 9, и 35%, но и ставки, установленные в соответствующем соглашении об избежании двойного налогообложения.

Графы «Код дохода» и «Код вычета» раздела 3 налоговый агент заполняет только при наличии положительной суммы дохода или вычета соответственно.

Раздел 4 «Стандартные и имущественные налоговые вычеты» . Этот раздел заполняется, только если налогоплательщику предоставлялись стандартные или имущественные налоговые вычеты. Вид вычета и его сумма отражаются в пункте 4.1 . По имущественным налоговым вычетам необходимо заполнить пункты 4.2, 4.3, 4.4 и 4.6 , по стандартным налоговым вычетам — пункт 4.5 .

Раздел 5 «Общие суммы дохода и налога по итогам налогового периода» заполняется только при наличии соответствующих данных.

И наконец, лицо, которое подписывает справку, помимо фамилии и инициалов обязано указать свою должность.

Порядок представления справки

Как и в прошлом году, если физическое лицо получает доходы, облагаемые по разным ставкам НДФЛ, налоговые агенты должны заполнить и представить отдельные справки по каждой ставке.

Сведения о доходах физического лица, в отношении которого налоговый агент производит перерасчет НДФЛ за предшествующий налоговый период, нужно оформить в виде новой справки. Однако теперь при ее составлении необходимо указать номер ранее представленной справки и новую дату составления. Напомним, что раньше в такой ситуации проставлялись новый номер и дата справки.

Налоговые агенты, которые представляют справки на бумаге, вправе заполнить их от руки, но обязательно разборчивым почерком. Исправления в справке не допускаются.

Справочники

Обновлены и справочные материалы, которые налоговые агенты используют для заполнения некоторых граф справки. Так, значительно сокращен перечень документов в справочнике «Коды документов» .

А в справочник «Коды доходов» включены новые коды. В частности, для дохода в виде процентов (за исключением процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года) предусмотрен код 1011. Суммы вознаграждений директорам и иные аналогичные выплаты, получаемые членами органа управления организации, указываются с кодом 2001. Код 2012 проставляется для сумм отпускных выплат, а код 2300 — для пособий по временной нетрудоспособности. Доходы в виде процентов, получаемых по срочным пенсионным вкладам в банках, внесенным на срок не менее шести месяцев, указываются с кодом 3021. При этом в справочнике больше нет кода дохода 2020, который раньше использовался для отражения выплат в погашение задолженности по оплате труда.

Из перечня кодов вычетов , используемых при заполнении раздела 3 справки, исключены коды социальных налоговых вычетов, предусмотренных статьей 219 НК РФ. Дело в том, что в справке о доходах налогоплательщика, которую подают налоговые агенты, данные вычеты не учитываются. Налогоплательщик, который претендует на социальные налоговые вычеты, должен подать в налоговую инспекцию декларацию по НДФЛ и соответствующее заявление.

В перечень включены два новых кода: 601 «Суммы, уменьшающие налоговую базу по доходам, полученным в виде дивидендов» и 602 «Иные суммы, уменьшающие налоговую базу».

Пример заполнения справки

Исходные данные . В.С. Петров в 2006 году работал в московском (головном) офисе ОАО «Альфа» (ИНН 7710000000, КПП 771001001, код ОКАТО 45286580000). В.С. Петрову выплачивалась заработная плата в размере 10 000 руб. в месяц. Заработная плата в организации выдается 5-го числа месяца, следующего за отработанным.

С 12 по 25 июня 2006 года В.С. Петров находился в отпуске. В июне ему выплатили отпускные в сумме 4730 руб. Соответственно зарплата за июнь составила 5333 руб.

По заявлению работника в течение 2006 года ему предоставлялись стандартные налоговые вычеты в размере 400 руб. согласно подпункту 3 пункта 1 статьи 218 НК РФ.

В феврале В.С. Петров получил материальную помощь — 5000 руб.

С сентября 2006 года В.С. Петров был переведен на работу в обособленное подразделение организации — Верхневолжский филиал ОАО «Альфа», который расположен в г. Твери (КПП 690001001, код ОКАТО 28401000000), с тем же окладом.

С 15 по 30 ноября 2006 года В.С. Петров болел. В декабре ему выплатили пособие по временной нетрудоспособности в сумме 5000 руб. Заработная плата за период с 1 по 14 ноября составила 5000 руб.

Кроме того, в декабре В.С. Петров получил ежегодную премию в размере оклада — 10 000 руб.

Правила заполнения . Согласно новым правилам организация должна заполнить по доходам В.С. Петрова две справки: одну по доходам, которые выплатил московский офис организации, а другую — по доходам, полученным работником в обособленном подразделении в г. Твери.

Справка № 1 . При заполнении справки о доходах, которые В.С. Петров получил в головном офисе организации, в пункте 1.1 указываются ИНН и КПП организации, а в пункте 1.3 — код ОКАТО по месту нахождения организации. В данной справке будут отражены доходы налогоплательщика за период с 1 января по 31 августа 2006 года включительно.

В заголовке раздела 3 указывается ставка налога, по которой облагаются отраженные в справке доходы, — 13%. Затем последовательно вносятся записи о выплаченных доходах по месяцам. Имейте в виду, что при отражении в справке размера отпускных, полученных в июне, в графе «Код дохода» необходимо проставить новый код — 2012.

Справка № 2 . В справке о доходах, полученных В.С. Петровым в обособленном подразделении организации, в пункте 1.1 указывается ИНН организации, а КПП по месту нахождения обособленного подразделения (г. Тверь). В пункте 1.3 также проставляется код ОКАТО по месту нахождения обособленного подразделения. В данной справке отражаются доходы В.С. Петрова в период с 1 сентября по 31 декабря 2006 года. В разделе 3 «Доходы, облагаемые по ставке _ %» для пособия по временной нетрудоспособности, выплаченного В.С. Петрову в ноябре, в графе «Код дохода» приводится код 2300.

Образцы заполнения справок см. в приложении .

[1] В 2007 году 1 апреля приходится на воскресенье, и поэтому представить сведения можно до 2 апреля включительно.

[2] Приказ ФНС России от 13.10.2006 № САЭ-3-04/706@ опубликован в «Российской газете» № 268 от 29 ноября 2006 года.

[3] Значение кода ОКАТО содержится в Общероссийском классификаторе объектов административно-территориального деления ОК 019-95 (ОКАТО).

Налоговые агенты, выплатившие в 2020 году какой-либо доход физическим лицам, должны отчитаться в ИФНС по форме 2-НДФЛ. Получателями доходов могут быть как работники отчитывающейся компании, так и лица, не состоящие с ней в трудовых отношениях. Срок представления справки с признаком 1 за 2020 год — 01.03.2021 (в соответствии с п. 2 статьи 230 НК РФ с изменениями Федерального закона от 29.09.2019 № 325-ФЗ).

Кроме того, до 02.03.2020 представить данный вид отчетности обязаны все предприятия и ИП, не удержавшие НДФЛ.

Форма справки 2-НДФЛ утверждена приказом Приказом ФНС РФ от 02.10.2018 № ММВ-7-11/566@

Организации и ИП, которые выплатили денежные средства более чем 10 физическим лицам, должны сдавать 2-НДФЛ в электронном формате.

Необходимым дополнением к бумажной форме 2-НДФЛ служит реестр справок о доходах и суммах налога физических лиц, в котором указана информация о составленных справках.

Сдавайте 2-НДФЛ и другую отчетность в Контур.Экстерн.

3 месяца бесплатно

Попробовать

Важные нюансы заполнения 2-НДФЛ

Форма 2-НДФЛ включает общую часть, 3 раздела и приложение.

Общая часть содержит элементы, характерные для титульного листа любой налоговой декларации. При заполнении справки 2-НДФЛ не забудьте поставить верный признак:

- «1», если справка предоставляется по доходам, НДФЛ с которых был удержан в отчетном году;

- «2», если в 2020 не удалось удержать исчисленный налог.

При необходимости внести изменения в первичный отчет формируется корректирующая справка 2-НДФЛ и в строке «номер корректировки» ставится порядковый номер корректировки — 01, 02 и т п. Если справка о доходах физического лица полностью отменяет первичный отчет, в вышеуказанном поле пишется цифра 99.

Раздел № 1 справки 2-НДФЛ содержит информацию о налогоплательщике — физическом лице.

Основная информация берется из документов, удостоверяющих личность налогоплательщика (например, из паспорта). В поле «статус налогоплательщика» нужно указать один из 6 вариантов:

- статус «1» указывается, если налогоплательщик является налоговым резидентом РФ;

- статус «2» предназначен для налогоплательщиков — нерезидентов РФ;

- статус «3» нужно поставить, если налогоплательщик — высококвалифицированный специалист не является налоговым резидентом РФ;

- статус «4» указывается в разделе 2 для участников (нерезидентов) Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих заграницей;

- статус «5» предназначен для беженцев и лиц, получивших временное убежище в России;

- статус «6» необходим для иностранцев, трудящихся по патенту.

Раздел № 2 содержит общие суммы дохода и налога по итогам налогового периода и заполняется отдельно на каждую ставку налога на доходы физлиц. Если одному работнику в течение отчетного года были выплачены доходы, облагаемые и по ставке 13%, и по ставке 35%, следует заполнить два раздела №2. Все доходы нужно отражать в рублях и копейках, налоги — в рублях.

В разделе № 3 нужно отразить налоговые вычеты, предоставленные согласно ст. 218, 219, 219.1, 220 НК РФ.

Если сумма вычетов окажется больше, чем общая сумма доходов, то в поле «Налоговая база» укажите цифры «0.00».

Приложение аналогично второму разделу заполняется в разрезе ставок НДФЛ и отражает полученные доходы помесячно.

Вознаграждение в виде оплаты труда, начисленное в последнем месяце 2020 года и выплаченное в первом месяце 2021 года, также отражается в справке за отчетный год. НДФЛ с таких доходов показывается в справке 2-НДФЛ по аналогичному принципу (письмо ФНС РФ от 02.03.2015 № БС-4-11/3283).

Чтобы не пропустить сроки годовой отчетности, добавьте в закладки календарь бухгалтера.

Образец заполнения 2-НДФЛ на практическом примере

ООО «Рассвет» готовит справку 2-НДФЛ за 2020 год на заместителя директора Цветкова Николая Петровича. Работник — налоговый резидент РФ. Оклад Цветкова согласно штатному расписанию составляет 50 000 рублей в месяц.

У работника есть один ребенок шести лет, поэтому налогооблагаемый доход Цветкова ежемесячно уменьшался на 1 400 рублей, т.е. на сумму стандартного вычета. Однако вычет предоставлялся сотруднику не весь год, а только с января по июль включительно, так как в августе совокупный доход превысил возможный лимит 350 000 рублей (пп. 4 п. 1 ст. 218 НК РФ).

У Цветкова Н.П. в собственности недавно приобретенная комната в общежитии, поэтому он имеет право на имущественный вычет. Это право подтверждает уведомление из налоговой службы.

Бухгалтер сформировал справку 2-НДФЛ на Цветкова Николая Петровича по итогам 2020 года — скачать бесплатно образец заполнения справки 2-НДФЛ.

Приказ ФНС России от 15.10.2020 N ЕД-7-11/753@ утвердил новую форму справки о доходах и суммах налога за 2021 год, которая выдается физическим лицам по месту работы в ответ на их письменный запрос. При этом по доходам, начисленным в 2020 году, документ нужно оформлять по ранее действовавшей 2-НДФЛ.

Данный документ может предъявляться в различных структуры, учреждения для подтверждения размера заработка и удерживаемого НДФЛ. Кроме того справка выдается при увольнении работника в обязательном порядке.

Когда нужна справка о доходах и суммах налога физического лица?

Работник вправе в любой момент обратиться к своему работодателю за получением сведений о начисленном заработке за определенный период и удержанном НДФЛ.

Запрос на предоставление информации оформляется в письменном виде в форме заявления в свободном виде. В ответ на просьбу работодатель в течение 3-х дней оформляет справку, где отражаются данные о доходах и суммах налога за необходимый период, указанный в заявлении сотрудника.

Такая справка может понадобиться сотруднику для различных целей:

- для оформления декларации 3-НДФЛ с целью получения вычетов и возврата налога — оформляется за прошедший календарный год;

- для предъявления в банк для взятия кредита или ипотеки;

- для предъявления в соцзащиту для оформления различных пособий и социальных выплат;

- для получения визы на заграничные поездки.

Кроме того, работодатель сам оформляет ее и выдает по умолчанию при увольнении сотрудника из компании.

Справку можно оформить не только за календарный год, но и за любой другой период, если работнику это нужно. В своем заявлении он вправе указать то количество месяцев или лет, за которые нужны сведения, работодатель вправе использовать для оформления бланк типовой формы, указав в нем заработок и налог только за нужные месяцы.

В 2021 году работодатели обязаны выдавать справки в обновленном формате — при этом в новой форме отражаются данные о доходе и налоге с 01.01.2021. По начислениям и НДФЛ, имевшим место в 2020 году, предоставлять сведения работнику нужно по прежней форме 2-НДФЛ.

Новая форма для 2021 года

По доходам, полученным с 1 января 2021 года работникам по их запросу выдается справка по новой форме, утвержденной Приказ ФНС России от 15.10.2020 N ЕД-7-11/753@. Данный приказ в приложении 1 содержит новый бланк 6-НДФЛ, а в приложении 4 — новый бланк справки для выдачи персоналу.

Работникам сведения по новой форме нужно выдавать уже в 2021 году, однако в справке отражаются сведения только по выплатам 2021 года. Доходы и налоги, начисленные в 2020 году, отражаются в форме 2-НДФЛ, утвержденной Приказом ФНС от 02.10.2018 № ММВ-7-11/566.

Важно: Если работник просит сведения за 2020 год, нужно оформить 2-НДФЛ из Приложения 5 Приказа от 02.10.2018 № ММВ-7-11/566. Если нужны данные за 2021 году — по форме из Приложения №4 из Приказа от 02.10.2018 N ММВ-7-11/566@.

Новый бланк справки, как и раньше, содержит 5 разделов:

- 1 — информация о работодателе, выполняющем роль налогового агента по НДФЛ;

- 2- сведения о работнике, которому выдается справка;

- 3 — помесячный перечень доходов;

- 4 — суммы применяемых вычетов;

- 5 — общие суммы заработка, удержанного и неудержанного налога.

Как заполнять — пошаговая инструкция

Чтобы в 2021 году выдать справку работнику, нужно сначала получить от него письменное заявление с просьбой предоставить сведения о доходах и суммах налога за год. Заявитель указывает, за какой период ему нужна информация.

→ Если сведения нужны за 2020 год, например, для заполнения 3-НДФЛ для получения вычетов и возврата налога, то подготовить документ нужно по старой форме.

→ Если сведения нужны за 2021 год, то следует взять приложение №4 к новому расчету 6-НДФЛ и заполнить пять разделов, содержащихся в этом бланке.

В целом, содержание разделов в обеих формах практически одинаково, поэтому процесс заполнения будет индентичен. Ниже приведены образцы заполнения справки по форме 2-НДФЛ за 2020 год и новой формы за 2021 год.

Так как содержание новой и старой формы одинаково, то особенности их заполнения можно рассмотреть в одной таблице ниже:

Читайте также: