Пп на ндфл с дивидендов образец

Опубликовано: 28.04.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Минфина России от 31 октября 2019 г. № 21-08-09/83856 О заполнении реквизита "107" распоряжения о переводе денежных средств при уплате НДФЛ с дивидендов один раз в год

Вопрос: В соответствии с пунктом 8 приложения N 2 к приказу Министерства финансов Российской Федерации от 12 ноября 2013 г. N 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» в реквизите «107» платежного поручения показывается информация о периодичности уплаты налогового платежа или конкретной дате его уплаты, установленной законодательством о налогах и сборах.

Для НДФЛ, перечисляемого в бюджет налоговыми агентами, конкретных дат уплаты НК РФ не установлено. Пунктом 6 ст. 226 НК РФ предусмотрены следующие сроки перечисления налога:

- не позднее последнего числа месяца, в котором производились выплаты доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков;

- не позднее дня, следующего за днем выплаты налогоплательщику - для иных доходов.

Следовательно, поле 107 платежного поручения на уплату НДФЛ налоговым агентом всегда заполняется по информации о периодичности уплаты. Этот вывод подтверждает письмо Минфина России от 11 июня 2019 г. N 21-08-11/42596.

Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой.

Для определения периодичности предназначены первые два знака показателя 107, они могут принимать следующие значения:

"МС" - месячные платежи;

"КВ" - квартальные платежи;

"ПЛ" - полугодовые платежи;

"ГД" - годовые платежи.

При перечислении в бюджет НДФЛ с сумм заработной платы периодичность платежа устанавливается как месяц (первые 2 знака реквизита 107 принимают значение «МС»), т.к. заработная плата и, следовательно, НДФЛ с нее уплачиваются в бюджет ежемесячно.

Датой получения дохода в виде дивидендов признается день его выплаты, в том числе день перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц - при получении доходов в денежной форме (пп. 1 п. 1 ст. 223 НК РФ). Соответственно, при уплате НДФЛ с дивидендов в поле 107 отражается период, в котором дивиденды были перечислены акционерам (учредителям),

Периодичность выплаты дивидендов устанавливается собственниками организации, такие выплаты могут осуществляться: ежеквартально, один раз в полугодие или раз в год. Правильно ли мы понимаем, что при уплате НДФЛ с дивидендов периодичность можно указывать исходя из принятого на предприятии порядка выплаты.

Например, если решение о распределении чистой прибыли между участниками принимается один раз в год, реквизит 107 платежного поручения будет заполнен в формате:

Ответ: Департамент информационных технологий в сфере управления государственными и муниципальными финансами и информационного обеспечения бюджетного процесса Министерства финансов Российской Федерации рассмотрев письмо ООО, сообщает следующее.

Согласно пункту 1 статьи 43 Налогового кодекса Российской Федерации (далее - Кодекс) дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения, по принадлежащим акционеру (участнику) акциям (долям) пропорционально их долям в уставном (складочном) капитале этой организации.

Пунктом 1 статьи 226 Кодекса установлено, что российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 статьи 226 Кодекса, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 224 Кодекса с учетом особенностей, предусмотренных статьей 226 Кодекса.

Указанные организации признаются налоговыми агентами.

На основании пункта 4 статьи 226 Кодекса налоговые агенты обязаны удержать исчисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

В соответствии с пунктом 6 статьи 226 Кодекса налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Периодичность выплаты дивидендов предусмотрена соответствующим законодательством Российской Федерации.

Так, например, согласно пункту 1 статьи 28 Федерального закона от 8 февраля 1998 г. N 14-ФЗ "Об обществах с ограниченной ответственностью" (далее - Федеральный закон N 14-ФЗ) общество с ограниченной ответственностью вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества.

Платежное поручение на перечисление налога на доходы физических лиц (далее - НДФЛ) с дивидендов заполняется в общем порядке, который установлен приказом Министерства финансов Российской Федерации от 12 ноября 2013 г. N 107н "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации" (далее - приказ N 107н).

В соответствии с пунктом 8 Правил указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату налогов, сборов, страховых взносов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами (приложение N 2 к приказу N 107н), при уплате налогового платежа один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями ("0"). Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

Таким образом, при уплате НДФЛ с дивидендов один раз в год реквизит "107" распоряжения о переводе денежных средств необходимо заполнить в формате "ГД.00.2019" при условии перечисления суммы налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

| Директор Департамента информационных технологий в сфере управления государственными и муниципальными финансами и информационного обеспечения бюджетного процесса | Е.Е. Чернякова |

Обзор документа

При уплате НДФЛ с дивидендов один раз в год реквизит "107" распоряжения о переводе денежных средств необходимо заполнить в формате "ГД.00.2019" при условии перечисления суммы налога не позднее дня, следующего за днем выплаты дохода.

- Когда перечислять НДФЛ

- Как заполнять платежное поручение по НДФЛ

- Образец платежного поручения НДФЛ

- Итоги

Когда перечислять НДФЛ

Чаще всего НДФЛ перечисляется налоговым агентом. Что касается срока осуществления платежа, то в настоящее время он должен быть произведен не позже 1-ого рабочего дня, следующего за днем выдачи дохода (п. 6 ст. 226 НК РФ). Например, доход выплачен и удержан НДФЛ 18.11.20ХХ, крайний срок уплаты налога — 19.11.20ХХ. Исключение сделано для отпускных и больничных: по ним налог надо уплатить не позднее последнего дня того месяца, в котором работнику выданы соответствующие средства. Например, выплата пособия и удержание с него НДФЛ — 18.11.20ХХ, срок перечисления налога в бюджет с 18.11.20ХХ по 30.11.20ХХ.

Как правильно отобразить сроки перечисления налога в форме 6-НДФЛ см. здесь.

Если НДФЛ рассчитывается и перечисляется непосредственно самим налогоплательщиком-физлицом или ИП, тогда крайним сроком уплаты налога является 15 июля года, следующего за налоговым периодом (п. 6 ст. 227, п. 4 ст. 228 НК РФ). ИП на ОСНО также перечисляет авансовые платежи. С 2020 года сроки следующие:

- за 1-й квартал — не позднее 25 апреля;

- за полугодие — не позднее 25 июля;

- за девять месяцев — не позднее 25 октября.

Как заполнять платежное поручение по НДФЛ

Все реквизиты платежного поручения должны быть указаны верно — только это исключит претензии со стороны налоговых органов.

Если вы налоговый агент по НДФЛ, то при заполнении платежки вам поможет Готовое решение от КонсультантПлюс. Если вы ИП и вам нужно оформить платежку на НДФЛ со своих доходов, для вас - это Готовое решение. Переходите по ссылкам и получите пробный доступ к К+ бесплатно.

Подробнее о том, к чему приводят ошибки в платежках, читайте в материале «Ошибки в платежном поручении на уплату налогов».

В любом платежном поручении указывается его номер, дата и сумма списания цифрами и прописью.

В поле «Статус налогоплательщика» может быть проставлен код 09, если физическое лицо (индивидуальный предприниматель) самостоятельно перечисляет НДФЛ со своих доходов в бюджет, или 02, если платеж производится налоговым агентом.

Также должно быть указано наименование плательщика платежа, его ИНН, КПП, расчетный счет, банк плательщика со всеми реквизитами (БИК и корреспондентский счет).

В графе «Получатель» проставляется наименование налоговой инспекции, в которую необходимо произвести платеж по НДФЛ. В других полях указывается ее ИНН, КПП, расчетный счет в соответствующем отделении банка.

Обратите внимание! С 01.05.2021 при уплате налогов обязательно нужно заполнить поле №15 "Номер счета банка получателя средств". С января по апрель 2021 года - переходный период. Это означает, что до 01.05.2021 платежки можно заполнять как по старым правилам, так и по новым. Подробности см. здесь.

В платежном поручении на перечисление НДФЛ, как и любого другого налога, требуется в обязательном порядке указывать КБК, ОКТМО, основание платежа (текущий платеж или погашение задолженности по истекшим периодам и пр.), данные налогового периода, за который производится уплата, номер и дату документа, на основании которого перечисляется налог. Если информация о документе-основании отсутствует, то в соответствующих полях платежного поручения ставится значение 0.

О заполнении поля 106 читайте здесь.

Поле «Тип платежа» начиная с 1 января 2015 года в налоговых платежках заполнять нет необходимости в связи с изменениями, внесенными приказом Минфина России от 30.10.2014 № 126н «О внесении изменений в приложения № 1, 2, 3 и 4 к приказу Министерства финансов Российской Федерации от 12.11.2013 № 107н ”Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации”».

В поле «Очередность платежа» ставится 5. В настоящее время третья очередность предназначена для перечисления заработной платы и налогов либо налоговых платежей, взыскиваемых в принудительном порядке.

Подробнее об очередности платежа читайте здесь.

В поле «Назначение платежа» раскрывается информация о перечислении НДФЛ.

Платежное поручение на бумажном носителе подписывается руководителем и главным бухгалтером или уполномоченными лицами. Также на нем необходимо проставить печать плательщика. Если же НДФЛ перечисляется по системе «Электронный банк», поручение подписывается электронной подписью уполномоченных лиц.

Если вы как налоговый агент по НДФЛ при перечислении НДФЛ все же допустили ошибку, платеж можно уточнить при соблюдении трех условий. Подробнее о них читайте в КонсультантПлюс. Получите пробный доступ к системе бесплатно.

Образец платежного поручения НДФЛ

Образец платежки НДФЛ 2021 года можно увидеть на нашем сайте.

Если вам нужно заполнить платежку на уплату штрафа по НДФЛ, то переходите к ее образцу и рекомендациям от экспертов КонсультантПлюс. Для этого получите пробный онлайн доступ к системе бесплатно.

Итоги

Перечислить НДФЛ не так сложно. Нужно только верно заполнить все реквизиты платежки. Проще всего это сделать в бухпрограмме. Но если вы всё же затрудняетесь, используйте наш образец.

Согласно требованиям НК РФ, все граждане России обязаны платить налог с доходов физических лиц, в т. ч. с дивидендов. С 1 января 2021 года вступили в силу изменения, согласно которым ставки по НДФЛ зависят от совокупного годового размера финансовых поступлений. Это означает, что с части доходов граждан будет удерживаться повышенный налог.

Ставка НДФЛ на дивиденды в 2021 году

Согласно Федеральному закону от 23.11.2020 № 372-ФЗ, внесшему правки в НК РФ, повышенная ставка будет применяться для налогообложения доходов, которые граждане получают регулярно или с определенной периодичностью. К последним относятся и дивиденды.

Внимание! Налог на дивиденды исчисляется и уплачивается депозитарием или компанией-эмитентом акций.

Прогрессивная ставка

Прогрессивная система налогообложения предусматривает увеличение налоговой ставки с ростом базы налогообложения.

Согласно внесенным изменениям, размер НДФЛ по дивидендам в 2021 году будет зависеть от размера заработка, полученного от инвестиций, следующим образом:

- 13 % - для доходов в пределах 5 млн руб. за год;

- 650 тысяч рублей + 15 % от суммы, превышающей 5 млн руб. - для доходов выше 5 млн руб. за год.

Внимание! Дивиденды, полученные в 2020 году, облагаются по ставке 13 %, независимо от их совокупного размера.

2021 и 2022 гг. определены как переходный период. Доходы каждого вида, например, зарплата, дивиденды и другие, в это время будут облагаться налогом по отдельности. Повышенная ставка будет применяться при расчете НДФЛ с дивидендов только в том случае, если выплаты по акциям превысили 5 млн руб., без учета других финансовых поступлений.

Начиная с 2023 года налогооблагаемая база будет рассчитываться путем сложения всех регулярных доходов гражданина.

Пример расчета налога на дивиденды

Допустим, частный инвестор Егор получил в 2021 году следующие доходы:

- заработная плата - 4,5 млн руб.;

- дивиденды - 900 тыс. Руб.;

- прибыль от продажи ценных бумаг - 1,1 млн руб.;

- доход по депозиту - 800 тыс руб.

Общая сумма дохода Егора за 2021 год составила 7,3 млн руб.

НДФЛ в данном случае мог бы составить:

- по ставке 13 %: 5 000 000 × 13 % = 650 000 (руб.);

- по ставке 15 %: 2 300 000 × 15 % = 345 000 (руб.).

Общая сумма налога: 650 000 + 345 000 = 995 000 (руб.).

Но так как в 2021 году все базы налогообложения определяются и облагаются налогом по отдельности, и при этом ни один источник дохода не принес Егору более 5 миллионов рублей, НДФЛ будет начислен только по ставке 13 %.

В частности, налог с дивидендов составит: 900 000 × 13 % = 117 000 (руб.).

Расчет и удержание суммы обязательств производится налоговым агентом. Сведения о размере доходов и величине отчислений поступят в налоговую без участия инвестора. Если по результатам года сумма выплат превысит 5 млн руб., налогоплательщику будет направлено уведомление о необходимости оплатить часть НДФЛ по ставке 15 %.

Нюансы налогообложения дивидендов на ИИС

С 1 января 2021 года были внесены изменения в п. 3 ст. 210 НК РФ, согласно которым налоговый вычет типа А по ИИС будет применяться только по отношению к основной базе налогообложения. Это - финансовые поступления, которые облагаются НДФЛ по ставке 13 и 15 %, но не дивиденды, не прибыль от инвестиций в ценные бумаги и не доходы, полученные от контролируемых иностранных компаний.

Прежде всего, к основной базе налогообложения относится заработная плата. Для получения вычета можно использовать также:

- доходы от сделок по продаже имущества;

- прибыль, полученную по договорам дарения (за исключением ценных бумаг);

- выплаты, производимые в рамках программ страхования и пенсионного обеспечения;

- некоторые другие доходы.

Внимание! В связи с изменениями, внесенными в НК РФ, инвесторам, которые не имеют регулярного официального дохода кроме дивидендов, рекомендуется рассмотреть вариант перехода с ИИС типа А на ИИС типа Б. Таким образом, можно освободить от налогообложения всю прибыль, полученную в результате инвестиционной деятельности. Вернуть НДФЛ с помощью вычета типа А при данных обстоятельствах с 2021 года не удастся.

Налогообложение дивидендов по акциям иностранных компаний

В вопросе налогообложения дивидендов по акциям иностранных компаний в первую очередь следует учитывать, что брокер в этом случае не является налоговым агентом. Обязательства удерживаются за рубежом компанией, которая выплачивает инвестору доход, в соответствии с требованиями законодательства страны-эмитента ценных бумаг. Инвестор, в свою очередь, обязан самостоятельно рассчитать и уплатить НДФЛ в России, применяя для этого действующие ставки налога.

Чтобы избавить налогоплательщиков от двойной финансовой нагрузки, РФ заключила более чем с 80 странами, в т. ч. с США, договор "Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал". На основании этого документа россиянам не нужно платить НДФЛ в России, но только в том случае, если ставка налога в стране эмитента равна или больше ставки, действующей в РФ. В противном случае налогоплательщик обязан доплатить разницу.

Внимание! Сумма налога, удержанного в стране эмитента, может быть учтена налоговой службой России только при наличии документов, подтверждающих факт уплаты обязательств за рубежом. При отсутствии таких доказательств НДФЛ подлежит уплате в полном объеме, согласно требованиям налогового законодательства России. Если документы составлены на иностранном языке, их необходимо перевести на русский.

При получении дивидендов от американских компаний рекомендуется заполнить специальную форму W-8BEN, которая поможет значительно сократить расходы по налогам. При отсутствии данного документа налоговый агент США удержит с инвестора средства по ставке, действующей для резидентов страны, т. е. 30 %. Подав форму W-8BEN, акционер подтверждает, что он не является резидентом США и имеет право на снижение ставки до 10 %. Разницу в размере 3 или 5 % (с применением прогрессивной ставки) инвестору нужно доплатить самостоятельно в России.

Внимание! Форма W-8BEN действительна в течение 3 лет, по истечении которых документ нужно переоформить. Запросить форму можно у своего брокера. Клиенты "ФИНАМа" могут в личном кабинете заполнить и подписать форму W-8BEN, позволяющую получить пониженную ставку по налогам с дивидендов и купонов по ценным бумагам эмитентов США.

Порядок удержания НДФЛ с дивидендов

Сумма НДФЛ удерживается и перечисляется в бюджет налоговым агентом без участия инвестора. Доход от вложений в ценные бумаги зачисляется на брокерский счет держателя акций уже за вычетом налоговых обязательств.

Внимание! При допущении ошибок налоговым агентом по начислению НДФЛ с применением прогрессивной ставки в переходном периоде (I квартал 2021 года) штрафная санкция и пени по отношению к нему применяться не будут. Недостающая сумма обязательств подлежит перечислению в бюджет до 1 июля следующего года.

Иногда обязанность по начислению и уплате НДФЛ с дивидендов возлагается на самого инвестора. Это происходит в следующих случаях:

- налоговый агент по какой-то причине не произвел удержания;

- дивиденды получены от иностранного эмитента.

В таких ситуациях инвестору необходимо до 30 апреля года, следующего за отчетным периодом, подать декларацию в налоговую инспекцию по месту жительства. Документ должен быть составлен по форме 3-НДФЛ. Уплата обязательств, указанных в декларации, производится до 15 июля того же года.

Подать декларацию можно:

- лично в налоговой инспекции;

- через МФЦ;

- в "Личном кабинете" налогоплательщика на сайте ФНС;

- почтовым отправлением.

Совершить платеж можно следующими способами:

- в отделении банка;

- с помощью сервиса интернет-банкинга;

- на сайте ФНС;

- через портал "Госуслуги".

Внимание! Нарушение сроков подачи декларации и уплаты налога влечет за собой применение штрафных санкций в размере как минимум 1 000 руб.

Удержание НДФЛ с дивидендов производится налоговым агентом в соответствии с требованиями НК РФ. Начиная с 1 января 2021 года, для расчета суммы обязательств применяется прогрессивная ставка. Первые 2 года после вступления в силу изменений в законодательство объявлены переходным периодом, в течение которого допущенные ошибки при определении суммы налога не будут являться основанием для применения штрафной санкции и пеней. В некоторых случаях, например, при получении дивидендов от иностранного эмитента, инвестор обязан самостоятельно рассчитать и уплатить НДФЛ, учитывая все нюансы налогового законодательства России.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Платежное поручение по НДФЛ — это документ с распоряжением банку перечислить в бюджет налог. Ошибки в нем приведут к признанию платежа невыясненным.

Чтобы деньги попали по назначению, необходимо правильно заполнить платежное поручение на перечисление обязательного платежа. Форма платежного поручения утверждена положением ЦБ РФ от 19.06.2012 № 383-П «Положение о правилах осуществления перевода денежных средств» (положение 383-П).

Порядок заполнения платежек на уплату налогов установлен приказом Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации». В 2020 году Минфин опубликовал письмо от 11.06.2019 № 21-08-11/42596, в котором сообщил, что платежки по НДФЛ надо заполнять по-новому. Новые инструкции касаются заполнения поля 107. Так, если раньше разрешалось указать точную дату платежа, то теперь Минфин требует указывать лишь месяц. И это не все изменения в правилах перечисления в бюджет.

Оформление платежных поручений на перечисление налога с 01.01.2021

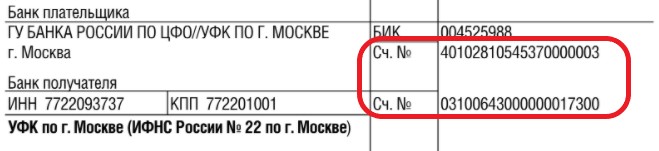

По-новому следует заполнять два реквизита получателя средств (органа Федерального казначейства) в платежных поручениях по перечислению в бюджет:

- В поле 15 — номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета — ЕКС). До 01.01.2021 это поле оставляли пустым.

- в поле 17 — новый номер счета территориального органа Федерального казначейства (ТОФК), с 01.01.2021 рекомендовано, с 01.05.2021 — обязательно.

Введен новый КБК для перечисления налога с доходов работника или учредителя, если они в течение года превысили 5 млн рублей.

Приказом Минфина от 14.09.2020 № 199н с 01.01.2021 изменен порядок внесения сведений о физлице-налогоплательщике. При отсутствии ИНН и УИН достаточно внести серию и номер паспорта или СНИЛС. Это относится к физлицам без статуса ИП. Порядок, как заполнить платежное требование по НДФЛ ИП, не изменился — предприниматель указывает присвоенный ему ИНН.

Кроме того, с 01.10.2021 применяется обновленный перечень оснований платежа при погашении задолженности за прошедшие периоды.

Основные положения

Уплата налога производится налогоплательщиком самостоятельно либо иным лицом за него (п. 1 ст. 45 НК РФ) в валюте Российской Федерации (п. 5 ст. 45 НК РФ).

В случае неуплаты или неполной уплаты налога в установленный срок производится взыскание налога в порядке, предусмотренном статьями 46, 47, 48 НК РФ.

Правила заполнения

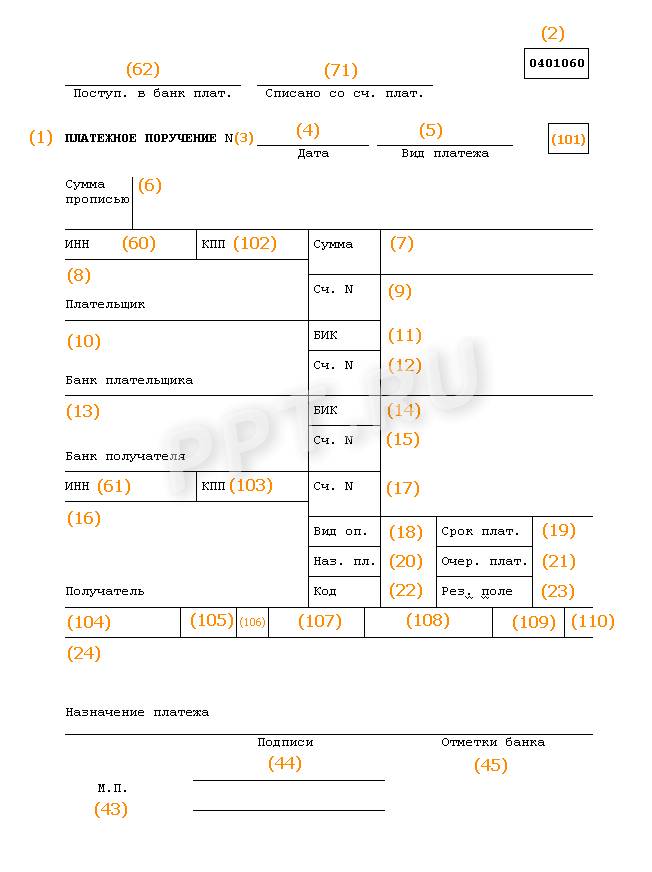

Платежное поручение разбито на поля, каждое из которых имеет номер. Уникальные номера закреплены в положении 383-П. Рассмотрим образец заполнения платежки и правила заполнения значений основных полей этого документа, которые чаще всего вызывают вопросы.

- поле № 16. Ставится наименование получателя. Когда платеж предназначен для ФНС, то, помимо названия филиала или отделения контролирующего органа, следует указать сокращенное название органа Федерального казначейства;

- поле № 18. Указывается вид операции — в случае с платежками под операцией понимается перечисление денег на основании поручения и всегда ставится код «01»;

- поля № 19, № 20 и № 23. Значение реквизита не указывается, если у банка нет особых требований к заполнению;

- поле № 21. Здесь следует указать очередность платежа в соответствии с нормами ст. 855 ГК РФ. При уплате НДФЛ проставляется код 5 «Иные платежи, не указанные в пунктах выше»;

- поле № 22. Предназначено для указания кода УИП. Практически всегда ставится «0». Заполнить конкретным цифровым значением придется только в случае, если ФНС укажет УИП в своем требовании о перечислении налогов;

- поле № 24 — назначение платежа, при задолженности по НДФЛ в нем пишут период, за который возникла задолженность;

- поле № 101. Характеризует статус плательщика. Их более 20, но при уплате НДФЛ используются: «01» — если налог уплачивает юрлицо; «09» — если налог уплачивает ИП; «02» — если налог уплачивает организация или ИП в качестве налогового агента;

- поле № 102. КПП плательщика. Организации, у которых есть обособленные подразделения, перечисляют исчисленные и удержанные суммы налога на доходы физических лиц как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения (п. 7 226). Специалисты ФНС (письмо от 14.10.2016 № БС-4-11/19528@) отмечают, что если каждому обособленному подразделению организации присвоен отдельный КПП, платежное поручение на уплату НДФЛ с указанием данного кода оформляют на каждое такое обособленное подразделение. Причем этот порядок действует и в том случае, когда постановка на учет нескольких обособленных подразделений осуществляется в соответствии с п. 4 ст. 83 НК РФ по месту нахождения одного из них;

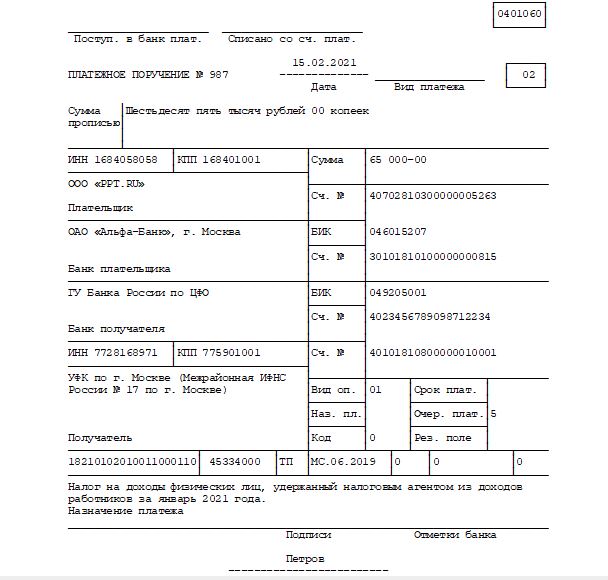

- поле № 104. Указывается КБК. К этому полю подходите с особым вниманием, т. к. если допустить ошибку в коде, налоги (пени и штрафы) зачислят совершенно на другой вид платежа. В 2021 году вам понадобится код КБК по НДФЛ 18210102010 011000110. Он единый и для уплаты налога с зарплаты и пособий, и для уплаты его с дивидендов. При расчете налога с дивидендов резидента необходимо применять ставку в размере 13%. Если прибыль выплачиваете нерезиденту, то налог считайте по повышенной ставке — 15%;

- поле № 105. Указывается значение кода, присвоенного территории муниципального образования (межселенной территории) в соответствии с Общероссийским классификатором территорий муниципальных образований (ОКТМО). Если платеж производится на основании декларации, взять код можно непосредственно из нее;

- поле № 106. Основание платежа. Полный перечень возможных обозначений прописан в п. 7 приложения № 2 к приказу Минфина РФ от 12.11.2013 № 107Н;

- поле № 107. Как требуют правила заполнения платежек по НДФЛ, сформулированные Минфином в письме от 11.06.2019, в этом поле компания указывает период, за который платятся налоги, проставляется текущий месяц. Полный перечень возможных обозначений прописан в п. 8 приложения № 2 к приказу Минфина РФ от 12.11.2013 № 107Н. При невозможности определить период ставится «0». Налогоплательщику придется формировать несколько отдельных расчетных документов с разными показателями налогового периода, в ситуации когда законодательством о налогах и сборах предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога для каждого срока. Например, в соответствии с п. 6 ст. 226 НК РФ, для НДФЛ установлены следующие сроки уплаты:

- не позднее последнего числа месяца, в котором производились выплаты, при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде выплаты отпускных сотруднику;

- не позднее дня, следующего за днем выплаты налогоплательщику дохода, — при выплате всех остальных доходов, в том числе заработной платы работникам, доходов в натуральной форме. ООО перечисляет платеж не позднее дня, следующего за днем перечисления дивидендов;

- поле № 108. В этом поле укажите номер требования ФНС, по которому необходимо платить налог или штраф. Если платеж делается добровольно или в связи со сроком уплаты, ставится «0»;

- поле 109 в платежном поручении 2021 г. при уплате налогов содержит дату подписания документа, на основании которого делается платеж (п. 10 приложения № 2 к приказу Минфина РФ от 12.11.2013 № 107Н). Значение здесь тоже может быть равно нулю.

Заполнение платежного поручения по НДФЛ

Подписывает платежку при отсутствии главного бухгалтера в организации только руководитель.

Заполнение платежки при оплате пеней

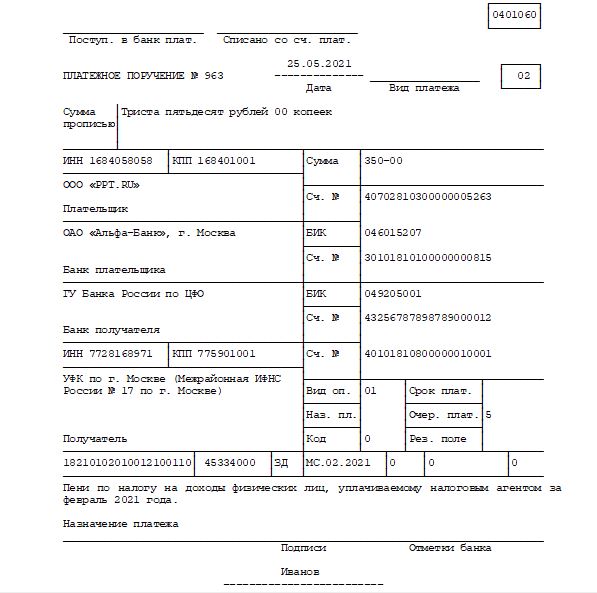

Рассмотрим образец платежки, как оплатить пени по НДФЛ в 2021 году при получении требования налогового органа. Порядок оформления документа отличается. Указываем другой КБК 182 1 01 02010 01 2100 110. В поле 107 прописываем период, за который образовалась задолженность.

В поле № 22 проставьте значение УИН, которое указано в требовании. Если кода УИН нет, в поле поставьте 0. В поле № 106 поставьте «ТР» (что означает «требование»). В поле 24 используйте такую формулировку, чтобы пояснить, что назначение платежа при уплате НДФЛ (пеня) — не добровольное погашение обязательств, а исполнение требования ФНС:

Коды бюджетной классификации (КБК)

НДФЛ с доходов, источником которых является налоговый агент

182 1 01 02010 01 1000 110

Налог на доходы ИП «за себя»

182 1 01 02020 01 1000 110

Платеж физлица (не ИП)

182 1 01 02030 01 1000 110

Пени по НДФЛ с доходов, источником которых является налоговый агент

182 1 01 02010 01 2100 110

Пени, которые платит ИП «за себя»

182 1 01 02020 01 2100 110

Пени, которые платит физлицо (не ИП)

182 1 01 02030 01 2100 110

Штрафы за неуплату НДФЛ налоговым агентом

182 1 01 02010 01 3000 110

Штраф по НДФЛ (ИП «за себя»)

182 1 01 02020 01 3000 110

Штраф по НДФЛ физлица (не ИП)

182 1 01 02030 01 3000 110

Приказом Минфина от 12.10.2020 № 236н с 01.01.2021 введены новые коды бюджетной классификации. Они применяются для НДФЛ, рассчитанного по повышенной ставке 15%, с доходов, превышающих 5 млн рублей в год. Такой налог следует перечислять отдельно.

| Платеж | КБК |

|---|---|

| Налог на доходы физлиц по повышенной ставке 15% | 182 1 01 02080 01 1000 110 |

| Пени по налогу по повышенной ставке 15% | 182 1 01 02080 01 2100 110 |

| Штрафы по налогу по повышенной ставке 15% | 182 1 01 02080 01 3000 110 |

Ошибки в платежном поручении по НДФЛ

Реквизиты платежного поручения заполняйте очень внимательно. Если вы допустите в них ошибку, ваш налог признают неуплаченным. Соответственно, придется заново перечислить сумму налога в бюджет и оплатить пени по НДФЛ (если ошибку вы обнаружите уже после окончания установленного срока уплаты).

Но это не значит, что уплаченные суммы пропадут. Но иногда юридическим лицам и ИП с персоналом в качестве подстраховки приходится заново перечислять требуемую сумму, чтобы избежать разбора с ИФНС.

К наиболее важным реквизитам относятся (пп. 4 п. 4 ст. 45 НК РФ):

- номер счета Федерального казначейства;

- наименование банка получателя.

Ошибки в других реквизитах некритичны, т. к. деньги все равно поступят в бюджет. Ошибку исправляют уточнением платежа (п. 7 ст. 45 НК РФ).

Оформление платежных поручений на перечисление налога с 01.01.2021

По-новому следует заполнять два реквизита получателя средств (органа Федерального казначейства) в платежных поручениях по перечислению в бюджет:

- В поле 15 — номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета — ЕКС). До 01.01.2021 это поле оставляли пустым.

- в поле 17 — новый номер счета территориального органа Федерального казначейства (ТОФК), с 01.01.2021 рекомендовано, с 01.05.2021 — обязательно.

Введен новый КБК для перечисления налога с доходов работника или учредителя, если они в течение года превысили 5 млн рублей.

Приказом Минфина от 14.09.2020 № 199н с 01.01.2021 изменен порядок внесения сведений о физлице-налогоплательщике. При отсутствии ИНН и УИН достаточно внести серию и номер паспорта или СНИЛС. Это относится к физлицам без статуса ИП. Порядок, как заполнить платежное требование по НДФЛ ИП, не изменился — предприниматель указывает присвоенный ему ИНН.

Кроме того, с 01.10.2021 применяется обновленный перечень оснований платежа при погашении задолженности за прошедшие периоды.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно рассчитать и оплатить НДФЛ.

Как заполнить платежку по НДФЛ

Как правильно заполнить платежное поручение по налогам в 2021 году определяют ЦБ РФ положением от 19.06.2021 № 383-П и Минфин приказом № 107н от 12 ноября 2021 года. Приказ содержит образец платежки, актуальный бланк и реквизиты, а также порядок их внесения.

Например, у Кондратьева А.С. есть доверенность на уплату НДФЛ за Иванова А.А. Поле 24 платежного поручения Кондратьев заполнил так: «Налог на доходы физических лиц за 2021 год за Иванова Андрея Андреевича. По доверенности от 15 февраля 2021 года налог перечислил Кондратьев Александр Сергеевич».

По условиям договора о создании консолидированной группы налогоплательщиков, если ответственный участник не может своевременно исполнить обязанность по уплате налога на прибыль, налог перечисляет другой участник группы. К 28 апреля «Альфа» не имела на расчетном счете суммы, достаточной для перечисления авансового платежа по налогу на прибыль. Обязанность по перечислению авансового платежа принял на себя «Гермес».

- платежное поручение на сумму 1 000 000 руб. на перечисление налога по своему местонахождению;

- платежное поручение на сумму 1 000 000 руб. на перечисление налога по местонахождению «Гермеса»;

- платежное поручение на сумму 700 000 руб. на перечисление налога по местонахождению «Мастера».

Кроме этого, есть и иные реквизиты, описывающиеся выше, именно в них имеются отличия, в сравнении с основной платежкой. Номер и дата, указываемые в полях 108-109, тоже имеют свои нюансы. При добровольном переводе здесь вписываются нули, а в случае принуждения к этому, графы заполняются номером и датой предъявляемого требования, либо решения о прописывании санкций (при назначении пеней по итогам проверки).

Количество дней можно вычислить со дня, который следует за датой последнего погашения налога в бюджет. Окончание начисления пеней налоговой инспекцией происходит в день, когда недоимка была фактически выплачена и произошло ее исполнение. При возникновении недоимки по состоянию после 1 октября 2021 года, в первые 30 дней применяется вышеописанная формула. А далее (на 31-й день и в последующий период), используется новый увеличенный коэффициент — 1/150 ставки.

Налогоплательщикам придется корректировать сразу несколько реквизитов. Изменения в платежном поручении на уплату налога, в основном,относятся к счету получателя:

- в наименовании банка получателя через знак «//»добавляется название соответствующего счета казначейства (поле «13» поручения);

- будет указываться другой БИК (поле «14»);

- добавляется новый реквизит — номер счета банка получателя (поле «15»);

- в поле «17» ставится номер казначейского счета.

Правила заполнения

Платежное поручение разбито на поля, каждое из которых имеет номер. Уникальные номера закреплены в положении 383-П. Рассмотрим образец заполнения платежки и правила заполнения значений основных полей этого документа, которые чаще всего вызывают вопросы.

- поле № 16. Ставится наименование получателя. Когда платеж предназначен для ФНС, то, помимо названия филиала или отделения контролирующего органа, следует указать сокращенное название органа Федерального казначейства;

- поле № 18. Указывается вид операции — в случае с платежками под операцией понимается перечисление денег на основании поручения и всегда ставится код «01»;

- поля № 19, № 20 и № 23. Значение реквизита не указывается, если у банка нет особых требований к заполнению;

- поле № 21. Здесь следует указать очередность платежа в соответствии с нормами ст. 855 ГК РФ. При уплате НДФЛ проставляется код 5 «Иные платежи, не указанные в пунктах выше»;

- поле № 22. Предназначено для указания кода УИП. Практически всегда ставится «0». Заполнить конкретным цифровым значением придется только в случае, если ФНС укажет УИП в своем требовании о перечислении налогов;

- поле № 24 — назначение платежа, при задолженности по НДФЛ в нем пишут период, за который возникла задолженность;

- поле № 101. Характеризует статус плательщика. Их более 20, но при уплате НДФЛ используются: «01» — если налог уплачивает юрлицо; «09» — если налог уплачивает ИП; «02» — если налог уплачивает организация или ИП в качестве налогового агента;

- поле № 102. КПП плательщика. Организации, у которых есть обособленные подразделения, перечисляют исчисленные и удержанные суммы налога на доходы физических лиц как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения (п. 7 226). Специалисты ФНС (письмо от 14.10.2016 № БС-4-11/[email protected]) отмечают, что если каждому обособленному подразделению организации присвоен отдельный КПП, платежное поручение на уплату НДФЛ с указанием данного кода оформляют на каждое такое обособленное подразделение. Причем этот порядок действует и в том случае, когда постановка на учет нескольких обособленных подразделений осуществляется в соответствии с п. 4 ст. 83 НК РФ по месту нахождения одного из них;

- поле № 104. Указывается КБК. К этому полю подходите с особым вниманием, т. к. если допустить ошибку в коде, налоги (пени и штрафы) зачислят совершенно на другой вид платежа. В 2021 году вам понадобится код КБК по НДФЛ 18210102010 011000110. Он единый и для уплаты налога с зарплаты и пособий, и для уплаты его с дивидендов. При расчете налога с дивидендов резидента необходимо применять ставку в размере 13%. Если прибыль выплачиваете нерезиденту, то налог считайте по повышенной ставке — 15%;

- поле № 105. Указывается значение кода, присвоенного территории муниципального образования (межселенной территории) в соответствии с Общероссийским классификатором территорий муниципальных образований (ОКТМО). Если платеж производится на основании декларации, взять код можно непосредственно из нее;

- поле № 106. Основание платежа. Полный перечень возможных обозначений прописан в п. 7 приложения № 2 к приказу Минфина РФ от 12.11.2013 № 107Н;

- поле № 107. Как требуют правила заполнения платежек по НДФЛ, сформулированные Минфином в письме от 11.06.2019, в этом поле компания указывает период, за который платятся налоги, проставляется текущий месяц. Полный перечень возможных обозначений прописан в п. 8 приложения № 2 к приказу Минфина РФ от 12.11.2013 № 107Н. При невозможности определить период ставится «0». Налогоплательщику придется формировать несколько отдельных расчетных документов с разными показателями налогового периода, в ситуации когда законодательством о налогах и сборах предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога для каждого срока. Например, в соответствии с п. 6 ст. 226 НК РФ, для НДФЛ установлены следующие сроки уплаты: не позднее последнего числа месяца, в котором производились выплаты, при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде выплаты отпускных сотруднику;

- не позднее дня, следующего за днем выплаты налогоплательщику дохода, — при выплате всех остальных доходов, в том числе заработной платы работникам, доходов в натуральной форме. ООО перечисляет платеж не позднее дня, следующего за днем перечисления дивидендов;

Итоги

Платежное поручение на уплату пеней оформляется аналогично платежке на уплату налогов (указывается тот же статус плательщика, те же реквизиты получателя и того же администратора доходов).

Уплата пеней по видам налогов и сборов производится по отдельным КБК, в 14–17-м разрядах 14–17 которых указывается код подвида дохода — 2100. В особом порядке заполняются отдельные поля платежки на перечисление пени («Основание платежа» и «Налоговый период»).

Источники: Приказ Минфина России от 12.11.2013 № 107н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Заполнение платежки при оплате пеней

Рассмотрим образец платежки, как оплатить пени по НДФЛ в 2021 году при получении требования налогового органа. Порядок оформления документа отличается. Указываем другой КБК 182 1 0100 110. В поле 107 прописываем период, за который образовалась задолженность.

В поле № 22 проставьте значение УИН, которое указано в требовании. Если кода УИН нет, в поле поставьте 0. В поле № 106 поставьте «ТР» (что означает «требование»). В поле 24 используйте такую формулировку, чтобы пояснить, что назначение платежа при уплате НДФЛ (пеня) — не добровольное погашение обязательств, а исполнение требования ФНС:

Пени по НДФЛ на основании требования налогового органа от ______ № ___.

Добровольное погашение задолженности по пени образец платежки

Министерством финансов был изменен код бюджетной классификации для НДФЛ, учитывая прогрессивную шкалу. С 2021 года для доходов, которые превышают 5 миллионов рублей, ставка НДФЛ составит 15%, а КБК — 182 1 0100 110.

Доходы, в отношении которых применяется ставка 13% продолжают использовать прежний код.

Контролировать работу сотрудников в компании, а также автоматизировать ведение бухгалтерской и налоговой отчетности поможет программа Класс365. Также в ней есть личный календарь, который напоминает о сроках сдачи отчетов и других важных событиях. Попробуйте полный функционал программы Класс365 прямо сейчас >>

НДФЛ должен быть оплачен до дня, который следует за днем выплаты дохода сотруднику. Например, заработная плата за январь была выплачена сотруднику 10 февраля. Дата получения дохода является 31 января, а дата удержания налога 10 февраля. Дата, когда НДФЛ должен быть уплачен 11 февраля. Если бы зарплата была 5 февраля, то дата уплаты НДФЛ была бы не позднее 8 февраля, т.к. 6 и 7 число являются выходными днями.

Мы можем перечислить 4 основных вида санкций, которые могут быть применены:

- Отказ в принятии документов, в случае, если будут обнаружены ошибки при указании персональных данных. Это связано с тем, что документ будет считаться источником недостоверной информации;

- При указании премиальных выплат, будьте максимально внимательны. В случае, если они не будут указаны в общей сумме выплат, налоговая может это воспринять как сокращение показателей;

- Не допускайте просрочек более чем на один день, включая перечисление налога для случаев, когда работнику были выплачены зарплата, командировочные или компенсация неиспользованного отпуска;

- Следите за перечислением налогов, для случаев, когда производились выплаты по больничному листу или отпускные.

Несвоевременная уплата НДФЛ приведет к начислению пени, который потребуется оплатить также как и саму задолженность. КБК для перечисления платежей, штрафов и пени мы собрали в таблицу, которая представлена ниже.

Заполнение платежных поручений очень важно и требует особой внимательности. Ошибочно указанные сведения могут стать причиной того, что денежные средства не дойдут. Обращаем ваше внимание на следующие моменты:

- Статус плательщика: ИП- 09;

- Юрлицо — 02;

-

ИП — 1;

Коды бюджетной классификации (КБК)

| Наименование платежа | КБК |

| НДФЛ с доходов, источником которых является налоговый агент | 182 1 0100 110 |

| Налог на доходы ИП «за себя» | 182 1 0100 110 |

| Платеж физлица (не ИП) | 182 1 0100 110 |

| Пени по НДФЛ с доходов, источником которых является налоговый агент | 182 1 0100 110 |

| Пени, которые платит ИП «за себя» | 182 1 0100 110 |

| Пени, которые платит физлицо (не ИП) | 182 1 0100 110 |

| Штрафы за неуплату НДФЛ налоговым агентом | 182 1 0100 110 |

| Штраф по НДФЛ (ИП «за себя») | 182 1 0100 110 |

| Штраф по НДФЛ физлица (не ИП) | 182 1 0100 110 |

Приказом Минфина от 12.10.2020 № 236н с 01.01.2021 введены новые коды бюджетной классификации. Они применяются для НДФЛ, рассчитанного по повышенной ставке 15%, с доходов, превышающих 5 млн рублей в год. Такой налог следует перечислять отдельно.

Читайте также: