Почему ндфл с 1с с копейками

Опубликовано: 26.04.2024

- Новый механизм округления налогов в "1С:Бухгалтерии 8" ("БУХ.1С", N 2, февраль 2014 г.)

- Правила, по которым нужно округлять налоги в 2014 году

![+]()

![–]()

Алгоритм округления налогов в "1С:Бухгалтерии 8"- Экспресс-проверка округления налогов

- Округление при начислении НДС

- Округление при начислении налога на прибыль

Новый механизм округления налогов в "1С:Бухгалтерии 8"

ГАРАНТ:

См. Консультации для пользователей систем автоматизации бухучета "1С"

С 1 января 2014 года все налоги нужно округлять не только при заполнении декларации или в момент уплаты, но и при начислении. В статье методисты "1С" рассказывают о том, как реализован алгоритм округления налогов в программе "1С:Бухгалтерия 8".

Правила, по которым нужно округлять налоги в 2014 году

С 1 января 2014 года вступил в силу новый пункт 6 статьи 52 НК РФ, введенный Федеральным законом от 23.07.2013 N 248-ФЗ (далее - Закон N 248-ФЗ). Согласно новой норме налог должен исчисляться в полных рублях. Если при расчете налога получилось значение с копейками, то сумму менее 50 копеек следует отбросить, а 50 копеек и более - округлить до целого рубля (п. 9 ст. 1, п. 3 ст. 6 Закона N 248-ФЗ).

Таким образом, благодаря нововведению различия между суммами начисленного налога в учете и суммами налога, указанными в декларации, будут устранены.

Напомним, до сих пор такое правило было установлено только в отношении НДФЛ (п. 4 ст. 225 НК РФ). Теперь законодатели распространили его и на все остальные налоги.

Алгоритм округления налогов в "1С:Бухгалтерии 8"

Начиная с 2014 года помимо того, что в программе "1С:Бухгалтерия 8" все налоговые декларации формируются в полных рублях, начисление всех налогов отражается в полных рублях.

Алгоритм округления работает в следующих направлениях:

- проверка налогов, начисляемых вручную (акцизы, транспортный налог, налог на имущество, налог на рекламу, налог на землю, ЕНВД, единый налог при применении УСН, прочие налоги);

- округление сумм налогов, начисляемых автоматически (налог на прибыль, НДС).

Экспресс-проверка округления налогов

Встроенный в программу сервис Экспресс-проверки ведения учета выявит все ручные операции по начислению налогов, содержащие копейки, и представит детальный отчет об ошибках и рекомендации по их устранению (см. рис. 1).

"Рис. 1. Детальный отчет об ошибках при округлении по налогам, начисленным вручную"

Округление при начислении НДС

При проведении каждого документа реализации в бухгалтерском учете отражается НДС, начисленный в рублях и копейках.

Формируется следующая проводка:

Аналогично, в рублях и копейках, отражается и сумма НДС, предъявленная покупателю и подлежащая вычету:

В результате по итогам любого периода сумма НДС, как начисленная, так и предъявленная к вычету, будет отражена в бухучете в рублях и копейках.

Что касается налоговой декларации, то все ее показатели, в том числе сумма НДС к уплате или к возмещению, отражается в полных рублях (п. 17 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утв. приказом Минфина России от 15.10.2009 N 104н). В программе "1С:Бухгалтерия" декларация заполняется на основании налоговых регистров по НДС, данные в которые попадают из первичных документов в рублях и в копейках. Однако непосредственно в момент формирования декларации суммы округляются.

Таким образом, чтобы соблюсти требования нового пункта 6 статьи 52 НК РФ, программа должна округлять суммы налогов в бухучете. При этом они не должны отличаться от данных за тот же период в налоговой декларации. Эта задача решена следующим образом:

- сумма начисленного или принятого к вычету НДС по каждому счету-фактуре не округляется (в статье 52 НК РФ речь идет о расчетах с бюджетом, необходимости округлять НДС в каждом документе нет);

- рассчитанная сумма НДС в целом за квартал автоматически корректируется до суммы в декларации;

- результаты корректировки списываются на счет 99.09 "Прочие прибыли и убытки".

Операция по корректировке исчисленной суммы НДС будет проводиться при выполнении регламентной операции Закрытие счетов 90, 91, начиная с I квартала 2014 года и только в последнем месяце квартала.

Округление НДС у налогового агента происходит по другому алгоритму. Согласно статье 161 НК РФ налоговая база определяется отдельно при совершении каждой операции по реализации товаров (работ, услуг), поэтому сумма начисленного "агентского" НДС округляется до полных рублей и отражается в рублях по каждому счету-фактуре.

Заметьте: согласно Правилам заполнения счетов-фактур. (утв. Постановлением Правительства РФ от 26.12.2011 N 1137) в счетах-фактурах (в том числе и корректировочных), в журнале учета полученных и выставленных счетов-фактур, в книге покупок и книге продаж сумма НДС по-прежнему будет указываться в рублях и копейках.

Округление при начислении налога на прибыль

Рассмотрим теперь особенности округления при начислении налога на прибыль. Если организация не применяет ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций", утв. приказом Минфина России от 19.11.2002 N 114н, то налог на прибыль будет округляться автоматически при совершении регламентной операции Расчет налога на прибыль. В этом случае программа формирует проводку:

Однако для организаций, применяющих ПБУ18/02, регламентная операция Расчет налога на прибыль формирует целую группу проводок:

- начисление налога на прибыль

- погашение отложенного налогового актива

- начисление отложенного налогового обязательства

- начисление постоянного налогового обязательства и списание постоянного налогового актива

- погашение отложенного налогового обязательства

- начисление отложенного налогового актива

- условный расход по налогу на прибыль

Округляется только сумма проводки Дебет 68.04.2 Кредит 68.04.1, так как именно она соответствует исчисленному налогу на прибыль по данным налогового учета. Суммы условного расхода и дохода (налог на прибыль по данным БУ), налоговых активов и обязательств (корректировка налога на прибыль) не округляются. Возникший остаток списывается проводкой:

Начисленный налог на прибыль округляется при выполнении регламентной операции Расчет налога на прибыль каждый месяц, начиная с января 2014 года.

Обратите внимание: с внедрением нового алгоритма округления счет 68.04.2 "Расчет налога на прибыль" теперь всегда будет автоматически закрываться, даже если постоянные и временные разницы отражены неверно. До 2014 года в этом случае на счете 68.04.2 оставалось сальдо, которое сигнализировало бухгалтеру о возможных ошибках в учете.

Теперь для проверки правильности поддержки ПБУ18/02 необходимо анализировать не остаток счета 68.04.2, а обороты счетов 68.04.2 и 99.09.

Другие критерии и механизмы проверки правильности ведения налогового учета по налогу на прибыль не изменились:

- отчет Анализ состояния налогового учета по налогу на прибыль (если для показателей одного раздела отчета не выполняется правило БУ = НУ + ПР + ВР, то раздел выделяется рамкой красного цвета и, таким образом, предупреждает о наличии ошибок);

- сумма прибыли, отраженная в декларации по налогу на прибыль, не равна сумме прибыли, указанной в отчете о финансовых результатах (основной критерий).

Рассмотренный механизм округления налогов до целых рублей в соответствии с Федеральным законом от 23.07.2013 N 248-ФЗ реализован в "1С:Бухгалтерии 8" (ред. 3.0), начиная с релиза 3.0.28, в "1С:Бухгалтерии 8" (ред. 2.0) - начиная с релиза 2.0.54.

"БУХ.1С", N 2, февраль 2014 г.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Купить документ --> Получить доступ к системе ГАРАНТ

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Зарегистрировано Минпечати России. Рег. номер ПИ N 77-13289 от 15.08.2002.

Учредитель: ЗАО "1С Акционерное общество".

Издатель: ООО "1С-Паблишинг".

Адрес редакции: 103030, г. Москва, ул. Селезневская, д. 21.

Для того чтобы удержать НДФЛ предварительно его нужно подсчитать. На каждый доход, полученный в течение месяца, начисляется НДФЛ. В БП 3.0 это происходит через документы «Начисление зарплаты», «Больничный лист», «Отпуск» и другие. В статье акцентируем своё внимание на удержании НДФЛ.

Существует ошибочное мнение, что удержание НДФЛ происходит в документе «Ведомость». На самом деле это не так.

Фактическое удержание налога у сотрудника отражается в учёте при проведении следующих документов:

- Операция учёта НДФЛ;

- Банковская выписка (списание с расчётного счёта);

- РКО (выдача наличных).

То есть когда ведомость полностью оплачена.

Дата удержания НДФЛ — дата документа.

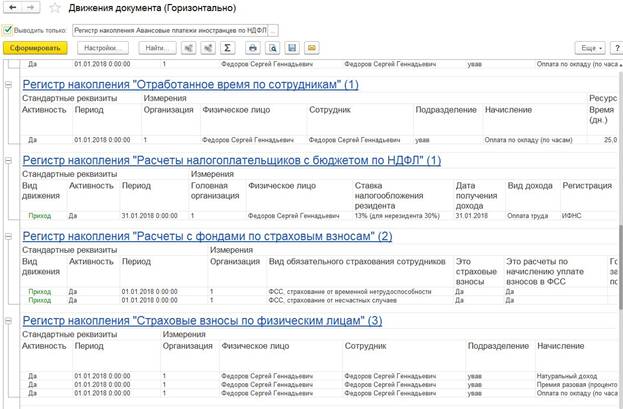

Рассмотрим подробнее процесс удержания НДФЛ на примере документа «Начисление заработной платы». При проведении этого документа помимо того что мы видим проводки по удержанию НДФЛ, также формируется регистр накопления «Расчёты налогоплательщиков с бюджетом по НДФЛ». Документ образует исчисленный НДФЛ с видом «приход», а также регистр накопления «Учёт доходов для исчисления НДФЛ».

После создания ведомости и на ее основании РКО в документе «Выдача наличных» образуется регистр «Расчеты налогоплательщиков с бюджетом по НДФЛ» с видом «расход», который и отражает удержанный НДФЛ. Проанализировав этот регистр, можно понять, как отразятся данные в 6-НДФЛ во 2-м разделе.

Также стоит отметить документ «Операция учёта НДФЛ» (он находится в разделе «Зарплата и кадры» → «НДФЛ» → «Все документы по НДФЛ»). Документ предназначен для расчёта НДФЛ с дивидендов, вознаграждений по договору ГПХ, аренды автомобиля и других операций, налог с которых необходимо отразить для заполнения отчётности. В этом документе отражается доход, исчисленный и удержанный НДФЛ. Все вкладки заполняются вручную.

В целом весь процесс удержания идентичен удержанию налога в БП 3.0. Исчисленный НДФЛ рассчитывается в документах начисления — «Начисление зарплаты и взносов», «Больничные листы», «Отпуска», «Увольнения» и так далее. Но различие в том, что удержание НДФЛ происходит непосредственно в документе «Ведомость» после его проведения. Датой удержания НДФЛ будет дата ведомости.

В документах начисления, так же как и в БП 3.0 мы можем отследить движение по регистрам. Для этого необходимо нажать кнопку «Ещё» → «Движения документа». Программа выведет список регистров, которые образует этот документ. Исчисление отражается в регистре накопления «Расчёты налогоплательщиков с бюджетом по НДФЛ» с видом «приход».

Когда заполняется документ «Ведомость», проводится анализ остатков задолженности перед сотрудником. Указывается сумма к выплате, а также заполняется колонка «НДФЛ к перечислению» — это налог, который будет удержан при проведении документа. Эта колонка заполняется остатками по регистру «Расчёты налогоплательщиков с бюджетом по НДФЛ». Программа анализирует, есть ли в этом регистре исчисленный, но неудержанный налог. Поэтому если НДФЛ за предыдущие месяцы не был отражён как удержанный, то он учтётся при очередном заполнении документа «Ведомость».

В ведомости также можно проследить движение документа, какие регистры он формирует после проведения. Регистр «Расчёты налогоплательщиков с бюджетом по НДФЛ» отражается с видом «расход», то еесть НДФЛ удержан.

Мы рассмотрели процесс удержания налога в БП 3.0 и ЗУП 3.1. Надеемся, что в отчётный период наша статья поможет вам в формировании отчётов по НДФЛ. Удачи в делах!

Если у вас ещё остались вопросы по удержанию НДФЛ в программах 1С, обратитесь за помощью в онлайн-чат на странице. Наши консультанты ответят в течение 15 секунд.

Понравилась статья — ставьте лайк, делитесь с коллегами.

Данную статью решила написать не случайно, так как отчетный 2018 год, так или иначе, уже подходит к концу, но у бухгалтеров ещё есть время, чтобы провести работу по проверке и внесению поправок в учете для корректного формирования годового отчета 6-НДФЛ.

Поэтому, данное положение дел я называю – ситуация «цугцванг» , когда для бухгалтера наступает безвыходная обстановка, и любые уже его действия приводят только к ухудшению существующих дел и означает заведомо плохой результат, но и бездействие тоже нельзя допустить, так как начисление заработной платы – это ежемесячная и обязательная операция. Поэтому бухгалтер стеснен в своих действиях, он потерян, не знает, за что взяться для исправления, а времени свободного на полное исправление учета с самого начала года уже нет. Поэтому, чаще всего, данные ошибки остаются, а отчеты бухгалтер собирает руками, ругая программу, что она неверно считает зарплату и налоги.

В этой статье я не ставлю своей задачей писать полную методологию ведения учета в 1С:ЗУП 3.1, а рекомендую к самостоятельному изучению на портале 1С:ИТС данного вопроса, там максимально подробно и понятно все изложено. Эту статью хочу посвятить грубейшим ошибкам, которые делаются в первичных документах и приводят к необратимым «патовым последствиям».

ОШИБКА №1: ДАТА В МЕЖРАСЧЕТНЫХ ДОКУМЕНТАХ

На первый взгляд, кажется, что ошибка не имеет никакого отношения к НДФЛ, тем не менее, приводит к неправильному расчету, вернее определению удержанного налога. Бухгалтер неправильно указывает дату в межрасчетных документах. Например, в таких

документах, как отпуск, больничный и др. Правильная дата начисления, то есть дата документа в программе, должна быть меньше, либо равна дате ведомости, которой мы выплачиваем этот доход. Такая ошибка зачастую возникает тогда, когда мы заносим документы задним числом.

Например, рассмотрим ситуацию с отпуском. Пусть 25.10.2018 г. я внесла документ - отпуск (Рис.1,п.1), который был выплачен 01.10.2018 г. (Рис.1,п.3). Естественно, что дата документа по умолчанию у меня заполнилась текущая (Рис.1,п.1), которой я заношу документы 25.10.2018 г. Я этого, как часто бывает, не заметила и дальше стала регистрировать выплату отпускных (Рис.1,п.2,п.4).

В документ ведомость в банк я уже проставляю правильную дату 01.10.2018 г. (Рис.1,п.5), но при автоматическом заполнении документа, сумма отпускных заполнилась (Рис.1,п.6), а сумма НДФЛ к перечислению, то есть сумма удержанного налога - не определилась (Рис.1,п.7).

Рис.1

Рис.2

ОШИБКА №2: ПЛАНИРУЕМАЯ ДАТА ВЫПЛАТЫ ДОХОДА

Следующая ошибка, которая приводит к некорректному заполнению формы 6-НДФЛ. И, опять рассмотрим в таких документах, как отпуск . В межрасчетных документах есть такой реквизит, как планируемая дата выплаты, она фиксируется, как дата фактического получения дохода, с кодами доходов, отличных от кода 2000. Очень важно эту дату корректировать, если по факту выплаты этих доходов прошла в какой-то другой день. Поскольку, именно эта дата, попадает в форму 6-НДФЛ в строку 100. И рассмотрим тот же пример с отпуском, который рассматривали в ошибке №1. Планировали выплатить 01.10.2018 г. (Рис.3,п.1), а по факту выплатили, допустим, 10.10.2018 г. (Рис.3,п.2).

Препроводим выплату и заполняем форму 6-НДФЛ (Рис.3,п.3), посмотрим, что же у нас получилось. Проверяем наш блок строк,

соответствующим этим отпускным (Рис.3, п.4,5,6). Стока 100 – дата фактического получения дохода указано 01.10.2018 г. (Рис.3, п.4), эта дата из документа отпуск (Рис.3,п.1). Дальше, 110 строка, дата удержания налога (Рис.3,п. 5) – это дата ведомости на выплату 10.10.2018 г. (Рис.3,п.2). И остается 120 строка – срок перечисления НДФЛ (Рис.3,п.6). Для дохода в виде отпускных 100 строка должна совпадать с датой выплаты этих отпускных, строка 110. А мы видим сейчас, что форма 6-НДФЛ заполнена некорректно.

Рис.3

ОШИБКА №3: НЕСООТВЕТСТВИЕ ДАТ

Следующая ошибка, которая приводит к неправильному заполнению формы 6-НДФЛ – не заполняется 130 строка, там, где у нас указываются доходы. Возникает она вследствие того, что не совпадает дата получения дохода в трех учетах: в учете доходов, исчисленного налога и удержанного налога. И, опять по традиции будем разбираться с нашим примером по отпуску сотрудника.

Дата получения дохода, попадающая в учет доходов, отражается в реквизите – планируемая дата выплаты (Рис.5,п.1). Она при

проведении документа записывается в регистр - учет доходов для исчисления НДФЛ (Рис.5,п.2,3).

Затем, смотрим исчисленный НДФЛ, более подробно можно посмотреть по кнопке - зеленый карандаш (Рис.5,п.4), здесь у нас так же фиксируется дата получения дохода, с которого был исчислен этот налог (Рис.5,п.5). И, очень важно, чтобы эта дата с датой выплаты, указанной в документе отпуск, совпадала. Теперь посмотрим, что дата получения дохода из регистра – расчеты налогоплательщика с бюджетом по НДФЛ , там, где у нас исчисленный налог, заполнен правильно в колонке - дата получения дохода (Рис.5,п.6,7).

Рис.5

Дальше проверяем удержанный налог в документе – ведомость на выплату . Нажимаем двойным кликом на сумму НДФЛ (Рис.5,п.1) в документе и открываем расшифровку и проверяем, что удержанный налог так же фиксируется в привязке к дате получения дохода (Рис.5,п.2).

Определяется дата автоматически при заполнении документа и фиксируется в документе. При проведении записывается в регистр – расчеты налогоплательщиков с бюджетом по НДФЛ (Рис.6,п.3), уже со знаком минус, удержанный налог так фиксируется (Рис.6,п.4).

Я до этого писала, что все три даты у нас должны совпадать. Совпадает дата учета дохода (Рис.5,п.2,3), дата получения дохода, исчисленного дохода (Рис.5,п.6,7) и дата в учете удержанного налога (Рис.6,п.3,4). Если у нас в регистре - учет доходов для исчисления НДФЛ будет другая дата, то произойдет несоответствие. В форме 6-НДФЛ не определится сумма по 130 строке и строка 100 заполнится по данным учета удержанного налога (Рис.7). Поэтому, сумма налога заполнится, а сумма дохода нет, из-за нестыковки дат.

Сегодня на этом все! Если данная статья оказалась вам полезной, то обязательно подписывайтесь на рассылку, оставляйте комментарии и не пропускайте новые статьи.

- О компании

- Статусы компании

- Часто задаваемые вопросы

- Вакансии

- Партнеры

- Реквизиты

- Контакты

- Пользовательское соглашение

- Трансляция

- Карта сайта

Ошибки НДФЛ в 1С

В 1С программе начисленный и удержанный НДФЛ не совпадает

Ошибка №1: Неправильная дата в межрасчетных документах в 1С

В программах 1С: Зарплата и управление персоналом и 1С: Зарплата и кадры государственного учреждения неправильно указанная дата в межрасчетных документах ведет к неправильному определению удержанного налога. Дата, указанная в документе, должна соответствовать дате ведомости, то есть она должна быть либо меньше, либо равна. Обычно подобные ошибки возникают в случае заполнения документов задним числом.

Рассмотрим пример. Пусть 28.09.2018 г. внесен документ – «отпуск», который был выплачен 01.09.2018 г. Дата документа заполнилась по умолчанию 28.09.18. Бухгалтер не заметил ошибку и продолжил заполнять документы. В ведомости в банк уже указана правильная дата, но сумма отпускных заполнилась, а сумма удержанного налога – нет.

Ошибка №2: Планируемая дата выплаты доходов в 1С

В 6-НФДЛ Строка 100 – дата фактического получения дохода указана 01.09.2018 г., эта дата из документа «отпуск». Дальше, 110 строка, дата удержания налога – это дата ведомости на выплату 10.09.2018 г. И 120 строка – срок перечисления НДФЛ. Для дохода в виде отпускных 100 строка должна совпадать с датой выплаты этих отпускных(строка 110). А в данном случае форма 6-НДФЛ будет заполнена некорректно.

Ошибка №3: Несоответствие дат в 1С

Еще одна из распространенных ошибок, из-за которых неправильно заполняется форма 6-НДФЛ – не заполняется 130 строка (доходы). Это происходит, если не совпадают даты в учете доходов, исчисленного налога и удержанного налога.

Опять за пример возьмем документ «отпуск». Дата получения дохода указывается в регистре «Учет доходов для исчисления НДФЛ». Смотрим исчисленный НДФЛ, более подробную информацию можно узнать, нажав на зеленый карандаш. Здесь указана дата получения дохода, с которого был начислен налог. Эта дата должна совпадать с датой выплаты. Теперь посмотрим, что дата получения дохода из регистра – расчеты налогоплательщика с бюджетом по НДФЛ, там, где у нас исчисленный налог, заполнен правильно в колонке – дата получения дохода.

После проверяем удержанный налог в документе – ведомость на выплату. Необходимо нажать двойным кликом на сумму НДФЛ в документе. Откроется расшифровка, теперь проверяем, что удержанный налог так же фиксируется в привязке к дате получения дохода.

Дата определяется автоматически и сразу указывается в документе. При проведении записывается в регистр – расчеты налогоплательщиков с бюджетом по НДФЛ, уже со знаком минус, так фиксируется удержанный налог.

Эти три даты должны совпадать: дата учета дохода, дата получения дохода, исчисленного дохода и дата в учете удержанного налога. Если в регистре – учет доходов для исчисления НДФЛ будет другая дата, то произойдет несоответствие. В форме 6-НДФЛ не определится сумма по 130 строке, и строка 100 заполнится по данным учета удержанного налога. Поэтому, сумма налога заполнится, а сумма дохода нет, из-за нестыковки дат.

Ошибка №4: Нет дохода к выплате или возникла переплата по сотруднику в 1С

Налог на доходы физических лиц считается удержанным, если он заполнен в документе «ведомость». Если человек был в отпуске, или на больничном, и ему был переплачен аванс, то у него нет сумм к выплате. Он не попадает в ведомость и колонка НФДЛ не заполняется. Следовательно, налог остается неудержанным. В таком случае, после формирования «Анализа НФДЛ» с разбивкой по сотрудникам и выявлении неудержанного НФДЛ, сотрудников, которые автоматически не попали в ведомости из-за отсутствия сумм к выплате, нужно добавить в документ ведомость ручную через кнопку «Подбор». У сотрудников не будет сумм дохода, но заполнится колонка НФДЛ, что и запишет суммы налога в регистр, как удержанный НФДЛ.

На нашу линию консультаций поступают вопросы от клиентов о том, что в программе 1С:ЗУП ред.3.1 не сходятся суммы исчисленного, удержанного и перечисленного налога НДФЛ. В данной статье рассмотрим, как можно найти эти расхождения.

НДФЛ исчисленный формируется при проведении документов начислений. Например, «Начисление зарплаты и взносов», «Начисление отпуска», «Больничный лист» и т.д. НДФЛ будет удержан в момент выплаты, т.е. при проведении ведомостей на выплату. А отражение перечисления НДФЛ в базе 1С:ЗУП 3.1 может быть сделано двумя способами:

-

Документом Ведомость на выплату зарплаты. Для этого в документе по ссылке «Выплата зарплаты и перечисление НДФЛ» поставьте флаг «Налог перечислен вместе с зарплатой». В поле «Платежный документ» укажите номер и дату платежного поручения по уплате налога. НДФЛ в данном случае будет считаться и удержанным, и перечисленным после проведения документа.

Отчеты по НДФЛ

Данные по НДФЛ в базе можно посмотреть и проанализировать с помощью отчетов. В панели разделов Налоги и взносы – Отчеты по налогам и взносам. Здесь представлено несколько вариантов отчетов по НДФЛ.

Рассмотрим отчет Анализ НДФЛ по месяцам. В этом отчете подробно по сотрудникам в разрезе месяца можно увидеть суммы начисленного дохода, примененные вычеты, и суммы исчисленного, удержанного и перечисленного НДФЛ. В нашем примере суммы налога НДФЛ исчисленного, удержанного и перечисленного за январь 2019 года сходятся. А в феврале сумма исчисленного НДФЛ не сходится с суммами удержанного и перечисленного НДФЛ. По сотруднику Войцеховичу Игорю Борисовичу в феврале 2019 года НДФЛ исчислен в сумме 4550 руб., но не удержан и не перечислен.

Чтобы в отчете вывести документы (регистраторы движений), нужно нажать в правой верхней части отчета кнопку Еще – Прочее – Изменить вариант отчета.

Затем в структуре отчете выделить строку с полем «Сотрудник» и нажать на кнопку «Добавить» и выбрать Новая группировка см. рис.

В реквизите «Поле» указываем «Регистратор», в реквизите «Тип» - «Иерархия». Нажимаем на кнопку «ОК»

В структуре отчета должна появиться новая строка с регистратором.

Нажимаем на кнопку «Завершить редактирование». Заново формируем отчет.

Из отчета видно, что документ-регистратор, для НДФЛ исчисленного по Войцеховичу Игорю Борисовичу, является документ «Начисление зарплаты и взносов». И больше никаких документов по этому сотруднику нет. Соответственно, нужно проверить ведомости на выплату зарплаты за февраль, на предмет того указан ли данный сотрудник в ведомости на выплату. Проверить заполнена ли колонка в ведомости «НДФЛ к перечислению».

Проверяем регистры накопления по НДФЛ

Если все проверки выполнены, но ошибка осталась, то следует проверить регистры накопления: Расчеты налогоплательщиков с бюджетом по НДФЛ и Расчеты налоговых агентов по НДФЛ. Регистры накопления можно открыть через Главное меню -> Все функции. Если команды «Все функции» нет, то для её отображения нужно открыть форму Параметры (Главное меню - Сервис – Параметры). В появившемся окне установить опцию Отображать команду «Все функции» и нажать на кнопку «ОК». Примечание: Опция доступна для пользователей с полными правами.

Теперь можно открыть регистры накопления «Расчеты налогоплательщиков с бюджетом по НДФЛ» и «Расчеты налоговых агентов по НДФЛ».

В регистре накопления «Расчеты налогоплательщиков с бюджетом по НДФЛ» по виду движения «+» - отображается НДФЛ исчисленный, по виду движения «-» - отображается НДФЛ удержанный.

Установим отбор по сотруднику и периоду. На рисунке ниже видно, что за январь 2019 года есть движения с «+» и с «-», соответственно налог исчислен и удержан. А за февраль 2019 года есть движение только с «+».

В регистре накопления «Расчеты налоговых агентов по НДФЛ» отображаются движения по НДФЛ перечисленному. Вид движения «+» появляется при проведении документов по выплате зарплаты, но без установленного флага «Налог перечислен вместе с зарплатой». Вид движения «-» появляется в момент проведения документов по выплате зарплаты с установленным флагом «Налог перечислен вместе с зарплатой», либо в момент проведения документов «Перечисление НДФЛ в бюджет».

Если за февраль перезаполнить документ «Ведомость в банк», то в табличной части появится сотрудник Войцеховский Игорь Борисович. Заполнились суммы в колонках «К выплате» и «НДФЛ к перечислению». Установим флаг «Налог перечислен вместе с зарплатой».

Проверим движения по регистрам накопления. В регистрах накопления появились строки с удержанный и перечисленным НДФЛ.

Теперь в отчете «Анализ НДФЛ по месяцам» сформировались суммы по НДФЛ в колонках «Удержано» и «Перечислено».

Если возникают несоответствия в суммах исчисленного, удержанного и перечисленного НДФЛ, то рекомендую анализировать НДФЛ по отчетам и регистрам накопления.

Читайте также: