Как проверить 6 ндфл в 1с

Опубликовано: 05.05.2024

Для любой отчетной формы существуют контрольные соотношения. То есть значения определенной строки должны соответствовать другой строке, сумме строк, быть больше или меньше каких-то показателей и т.п. Не исключение и форма 6-НДФЛ — для нее также существуют контрольные соотношения. Любые несовпадения вызовут у ФНС вопросы. Чтобы избежать претензий, следует проверять 6-НДФЛ по утвержденным соотношениям.

Найти контрольные соотношения можно в письмах ФНС от 23.03.2021 № БС-4-11/3759@, от 29.10.2019 № БС-4-11/22150@. В них же бухгалтеры узнают о действии инспекторов в каждом случае выявления несоответствий. Также в письмах ФНС дает все ссылки на НК РФ, обосновывая свою позицию.

С 1 квартала 2021 года форма 6-НДФЛ существенно изменится. Новые контрольные соотношения уже утверждены. В статье вы можете с ними ознакомиться.

Взаимоувязка показателей внутри формы

Инспекторы обращают внимание на несколько строк формы.

Покажем, что проверить при отправке отчета, записав контрольные соотношения в виде формул.

Верно: строка 110 = > строка 130. Если данные соответствуют формуле, значит, можно смело сдавать отчет в ФНС.

Ошибка: строка 110 строка 150. Если это соотношение нарушено, вы излишне уменьшили налог за иностранцев на патенте на суммы фиксированных авансовых платежей. Строку 150 можно заполнять, только если у вас есть уведомление из налоговой, которое разрешает уменьшать НДФЛ за иностранцев на патенте на фиксированные авансовые платежи.

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 3 месяца Контур.Экстерна бесплатно!

Попробовать

Контрольные соотношения для справки из Приложения № 1 к расчету 6-НДФЛ

Строка «Налоговая база» раздела 2 приложения № 1 к 6-НДФЛ (при значении ставки налога 13 % или 15 %) = строка «Общая сумма дохода» раздела 2 — сумма всех строк «Сумма вычета» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» — сумма всех строк «Сумма вычета» Раздела 3. Если это соотношение не выполнено, то налоговая база завышена или занижена.

Если ставка налога отличается от 13 % или 15 %, то строка «Налоговая база» раздела 2 приложения № 1 к 6-НДФЛ должна быть равна: строка «Общая сумма дохода» раздела 2 — сумма всех строк «Сумма вычета» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Дополнительно вычитать сумму всех строк «Сумма вычета» из раздела 3 не нужно. Это тоже соотношение для проверки налоговой базы.

Строка «Сумма налога исчисленная» раздела 2 — «Налоговая база» × «Ставка налога» / 100 0.

«Общая сумма дохода» разделов 2 = сумма всех строк «Сумма дохода» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Cтрока «Общая сумма дохода» раздела 2 приложения № 1 к 6-НДФЛ > 0.

«Сумма дохода, с которого не удержан налог налоговым агентом» раздела 4 0. Если это не так, значение не соответствует расчетному.

Взаимоувязка показателей 6-НДФЛ и приложения № 1 к расчету 6-НДФЛ

Налоговые инспекторы сопоставляют данные этих отчетов.

Прежде всего должно быть соблюдено равенство между цифрой в строке 120 формы 6-НДФЛ с количеством составленных разделов 2 приложений № 1 по соответствующей ставке налога. Напомним, что приложение составляется индивидуально на каждого работника. Сколько работников получало доходы, инспекторы без труда увидят в форме 6-НДФЛ.

Помимо равенства физлиц, нужно соблюдать равенство доходов.

Строка 110 формы 6-НДФЛ (годовая) = суммарное значение строк «Общая сумма дохода» по соответствующей ставке налога приложений № 1.

Инспекторы обязательно проверят и такое соотношение показателей: строка 140 6-НДФЛ за год по соответствующей ставке налога = суммарное значение строк «Сумма налога исчисленная» по соответствующей ставке всех составленных приложений № 1. Если это не так, сумма исчисленного налога может быть завышена или занижена.

Строка 111 6-НДФЛ = сумма доходов в виде дивидендов (по коду дохода 1010) приложений № 1 к 6-НДФЛ, представленных по всем налогоплательщикам. Если они не равны, проверьте правильность отражения в отчетности выплаченных дивидендов.

Строка 170 6-НДФЛ = сумма строк «Сумма налога, не удержанная налоговым агентом» приложений № 1 к 6-НДФЛ. Если равенства нет, неверно рассчитан неудержанный налог.

Общая сумма вычетов из строки 130 должна быть равна сумме всех вычетов из строки «Сумма вычета» раздела 3 приложения № 1.

Строка 150 по соответствующей ставке налога должна быть равна сумме строк «Сумма фиксированных авансовых платежей» раздела 2 приложений № 1. Если это не так, в расчете фиксированных авансовых платежей есть ошибки.

Проверка на соответствие МРОТ и среднеотраслевой зарплате

Среднюю зарплату по 6-НДФЛ нужно сравнивать с МРОТ и среднеотраслевой зарплатой в субъекте РФ. Чтобы избежать вопросов, зарплату надо поддерживать равной или выше этих показателей. Для 6-НДФЛ при сравнении фактической зарплаты со средней по региону надо принимать зарплату не по каждому работнику, а в целом по налоговому агенту.

Взаимоувязка показателей 6-НДФЛ и расчета по страховым взносам (РСВ)

И 6-НДФЛ, и РСВ — это отчеты по людям. Вполне логично, что между этими формами также должны выполняться некоторые равенства. Тем более что с 2017 года взносы с зарплаты и прочих доходов находятся во власти ФНС. Всего лишь одну проверочную формулу предлагает компаниям ФНС.

Во-первых, сумма строк 112 и 113 расчета 6-НДФЛ не должна быть меньше строки 050 приложения 1 к разделу 1 РСВ. Допускается и равенство. Но если сумма меньше, есть вероятность занижения налоговой базы.

И, разумеется, если компания сдает 6-НДФЛ, она обязана подавать и РСВ.

Проверка перечисления налога в бюджет

Строка 160 — строка 190 = сумма выплат в адрес физлиц по счетам налогоплательщика в соответствующем периоде. Если это соотношение не выполняется, налоговая посчитает, что вы отразили не все суммы дохода в отчетном периоде.

Большинство бухгалтерских программ проверяет взаимоувязку всех показателей внутри формы. А вот соотношения между двумя разными формами программа проверить не всегда в состоянии — эти действия под силу лишь специалистам, составляющим отчетность. Налоговики рекомендуют использовать утвержденные проверочные формулы, чтобы отчитываться без ошибок. Имейте в виду, что не всегда противоречие рекомендуемым соотношениям является ошибкой. Есть случаи, когда показатели не будут совпадать с проверочными формулами.

Автор: Юлия Попик старший бухгалтер по расчету заработной платы

Автор: Юлия Попик

старший бухгалтер по расчету заработной платы

Подходит к концу второй год, как налоговая проверка 6-НДФЛ стала источником пополнения бюджета 20-процентными штрафами от суммы налога в камеральном режиме (ст. 123 НК РФ). Как уменьшить риски огромных штрафов – читайте в нашей статье.

Особенности камеральной проверки 6-НДФЛ: сроки, порядок, этапы проверки

С момента представления 6-НДФЛ в налоговый орган начинает действовать следующий алгоритм:

- Срок проведения камеральной проверки: отдел камеральных проверок обязан приступить к проверке 6-НДФЛ в течении трех месяцев.

- Налоговики проверяют сведения, указанные в 6-НДФЛ на предмет обнаружения различных расхождений. Это могут быть: ошибки или противоречия между указанными в 6-НДФЛ сведениями (далее – сведения); несоответствие сведений данным самого налогового органа.

- Следующий этап зависит от результатов проверки:

- Расхождения не обнаружены – проверка будет завершена, так же, как и начата – без каких-либо извещений налогового агента.

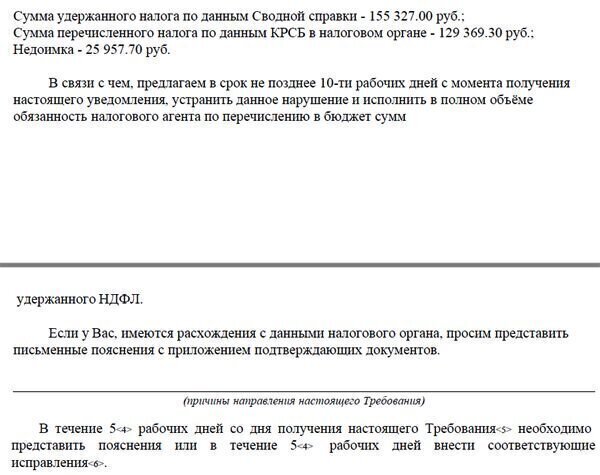

- При обнаружении расхождений – инспекция сообщит об этом налоговому агенту. Например, так:

После описания расхождений налоговому агенту предлагают несколько рекомендаций по дальнейшим действиям.

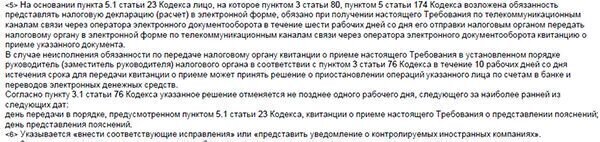

- Срок ответа на требование налоговой – 5 рабочих дней. Однако, если речь идет о доплате, то налоговики нередко срок до 10 дней. Например, так:

Отсчет любого из сроков необходимо начать на следующий день после получения требования. Дата получения будет указана:

- на экземпляре требования (при его вручении лично, под подпись о получении);

- в квитанции о приеме отправленной налоговым агентом по телекоммуникационным каналам связи (ТКС) в ответ на требование, поступившее в электронном виде (пп. 6, 12, 13 Порядка, утв. приказом ФНС РФ от 17.02.2011 № ММВ-7-2/168, ст. 19 Федерального закона от 06.04.2011 № 63-ФЗ).

Хуже всего, когда налоговая использует почтовые отправления. В этом случае требования будет отнесено к полученным по истечении 6-ти рабочих дней с даты направления заказного письма (п. 1 ст. 93 и п. 4 ст. 93.1 НК РФ).

С учетом арбитражной практики, при наличии доказательств получения требования налогоплательщиком, срок все же можно начать отсчитывать со дня фактического получения требования. Например, такой вывод содержит Постановление Девятого арбитражного апелляционного суда от 22.07.2016 № 09АП-21552/2016 по делу № А40-6290/16. Речь в указанном постановлении идет о сроках, используемых ФСС, однако выводы сделаны на основании налогового законодательства.

Контрольные соотношения

Основа работы камерального отдела – проверить контрольные соотношения между данными расчетов 6-НДФЛ, 2-НДФЛ и по страховым взносам (далее – РСВ). При камеральной проверке годовой 6-НДФЛ также используют показатели декларации по налогу на прибыль.

Взаимоувязка внутри расчета и с 2-НДФЛ

До появления 6-НДФЛ компаниям начисляли 20-процентый штраф по НДФЛ нечасто: для этого нужна была выездная проверка (2-НДФЛ не отнесена к декларациям, и камеральная налоговая проверка этой формы невозможна). Сейчас к штрафу компанию может привести запрос от налоговиков об информации, связанной с расчетом и уплатой налогов (ст. 31 НК РФ). Основное отличие такого запроса от требования в рамках камеральной проверки в том, что:

- налоговое законодательство не устанавливает предельный срок для выявления недостоверных сведений;

- производство по делу о фактах представления 2-НДФЛ, содержащих недостоверные сведения, регулирует статья 101.4, а не статья 88 Налогового кодекса РФ.

За недостоверные сведения штраф составит 500 рублей за каждую справку, указанную в акте об обнаружении фактов налоговых правонарушений. Штраф 20% могут начислить только по результатам камеральной налоговой проверки 6-НДФЛ. В том числе при выявлении расхождений с формой 2-НДФЛ.

Контрольные соотношения для рассматриваемых форм неизменны уже несколько лет и установлены в Письме ФНС от 10.03.2016 № БС-4-11/3852@. Контрольные соотношения показателей внутри самой 6-НДФЛ и с показателями 2-НДФЛ смотрите в Приложении к титульному листу № 1.1 вышеназванного письма.

Взаимоувязка с РСВ и особенности камеральной налоговой проверки годовой 6-НДФЛ

При наличии 6-НДФЛ камеральные отделы обязательно проверяют, чтобы компания сдала и РСВ. Контрольное соотношение при взаимоувязке 6-НДФЛ с РСВ – одно:

строка 020 6-НДФЛ – строка 012 6-НДФЛ ≥ строки 030 подраздела 1.1 раздела 1 РСВ.

Годовую отчетность по НДФЛ проверяющие обязательно сверят с декларацией по прибыли из-за выплаты дивидендов. Контрольные соотношения также установлены письмом № БС-4-11/3852@. При наличии дивидендов строки 020 и 040 6-НДФЛ сверяют суммой показателей:

- соответствующих строк 2-НДФЛ;

- строк 020 и 030, соответственно, приложения 2 декларации по налогу на прибыль.

Если дивиденды не начислены, то показатели декларации по прибыли не участвуют в камеральной налоговой проверке 6-НДФЛ. Проконтролировать, в каком размере заработная плата отражена в расходной части по налогу на прибыль, камеральщики пока не могут.

Минимизируем риски

Стандартные бухгалтерские программы и программы операторов электронной отчетности проверяют взаимоувязку всех показателей внутри 6-НДФЛ. Однако проверка взаимоувязок с другими отчетами в налоговую пока вне возможностей стандартных программ.

Несмотря на трудоемкость, проверка взаимоувязки нужна, без нее бухгалтер рискует потратить время на:

- пояснения при камеральной налоговой проверке 6-НДФЛ;

- составление уточненки.

Помимо увеличения трудозатрат вполне возможны доначисления и штрафы.

Конечно, не всегда проверочные формулы Письма № БС-4-11/3852@ работают корректно. В этом случае можно заранее подготовить объяснения для камеральной проверки.

Частые ошибки, которые находят налоговики в расчете 6-НДФЛ

Ошибки, которые чаще всего допускают налоговые агенты, рассмотрены в Письме ФНС России от 01.11.17 № ГД-4-11/22216@. Примечательно, что 2018 год не привнес ничего нового в перечень нарушений, который налоговики для удобства оформили в виде таблицы в Приложении к данному письму.

Приведем формулировки из реальных требований налоговиков:

Такое требование могут получить бухгалтеры, которые заполняют 6-НДФЛ не в автоматическом режиме, либо при разноске банковской выписки допущена неточность. То есть причина чаще всего в уже упомянутом человеческом факторе.

Иногда присланные требования явно составлены в автоматизированном режиме, и налоговая вдруг требует пояснения о расхождении в 0,9 рубля.

Приведенные примеры наиболее простые, но и они требуют от бухгалтера немалых трудозатрат. Оптимизировать взаимодействие с налоговой можно за счет регулярных сверок.

После введения 6-НДФЛ налоговый агент перестал видеть в своей карточке расчетов с бюджетом только переплату и начисления (доначисления) по результатам выездной налоговой проверки. Проставляя оплаты в 6-НДФЛ, необходимо проверять, отражены ли они в вашей карточке расчетов и с каким ОКТМО.

Особенно проверка разноски ОКТМО важна, когда компания сменила инспекцию (даже в пределах одного города). Даже видя оплату, но с другим ОКТМО, отдел камеральной проверки сообщит компании о несвоевременной оплате.

Как подготовить пояснение по противоречиям в 6-НДФЛ

Бухгалтеру, позвонившему сообщить, что требование явно некорректно (например, упомянуто расхождение о пресловутых 0,9 руб.), инспекторы нередко говорят, что это ошибка программы, и присылать им ничего не нужно, так как почта и так перегружена.

Чаще всего налоговые агенты дают такие пояснения:

Образец пояснений по расхождениям в 6-НДФЛ

При отправке пояснения по ТКС обязательно укажите в теме письма не только реквизиты требования, но и ФИО инспектора, указанного исполнителем по требованию (обычно в самом конце требования, мелким шрифтом). Реестр приложенных документов программа оператора ТКС сформирует автоматически, поэтому называйте приложенные файлы наглядно. Например, «Платежное поручение_НДФЛ 5677 от 01.10.2018».

Последствия «камералки» 6-НДФЛ для налогового агента

Бухгалтеры, которые не успевают подготовить пояснения в 5-дневный срок, нередко сдают уточняющий 6-НДФЛ с минимальными правками, не влияющими на суммы налогов. Однако если нестыковки, указанные инспекторами, не устранены, – придет еще одно требование или же сразу акт налоговой проверки по 6-НДФЛ. Например, такой:

Вместе с актом придет извещение о времени и месте рассмотрения материалов проверки:

В нашем примере на представленный акт бухгалтер отправил такие возражения (орфография сохранена).

На рассмотрение возражений бухгалтер не явился. Только в декабре инспектор позвонил и попросил прислать уточнение к возражениям с приложением платежных поручений.

Несмотря на то, что информация о всех платежах была разнесена в КРСБ, бухгалтер отправил платежные поручения, и на этом камеральная налоговая проверка для него благополучно закончилась.

Отметим, что на личное присутствие при рассмотрении возражений время все же находить нужно. В противном случае может возникнуть необходимость в обжаловании уже не акта, а решения налогового органа.

Как сократить время на подготовку к камеральной проверке

Специалисты компании прекрасно знают:

- что именно проверяют налоговики;

- какие показатели требуют взаимоувязки;

- как избежать ненужных вопросов о расхождениях в отчетности (самое простое – вести бухгалтерский учет по правилам налогового).

Специализация на камеральных проверках позволяет анализировать и выдерживать сотни контрольных соотношений в формах отчетности, на которые опирается ИФНС, принимая решение, в том числе и о выездной налоговой проверке.

Конечно, ни одной фирме не грозит выездная проверка 6-НДФЛ, однако налоговики проверят вместе с НДФЛ и другие отчисления от зарплаты. Возможности крупной компании позволяют 1C-WiseAdvice:

- работать с лучшими методологами 1С;

- поддерживать такую систему автоматизированного контроля, которая позволяет снизить риск влияния человеческого фактора до минимума.

Программа жестко контролирует последовательность и правильность учетного процесса. А «интеллектуальную» часть работы бухгалтера контролируют внутренние аудиторы, которые:

- консультируют специалистов в процессе подготовки отчетности;

- тщательно проверяют ее качество отчетов до отправки в налоговую.

Такой двусторонний контроль (программный и интеллектуальный) гарантирует оказание услуг на высочайшем профессиональном уровне.

Отчет нужно представить в инспекцию расчет по форме 6-НДФЛ. Его форма и порядок заполнения утверждены приказом ФНС России от 14.10.15 № ММВ-7-11/450@ (далее — Порядок заполнения). Форму 6-НДФЛ нужно сдавать в инспекцию ежеквартально:

- за I квартал, 1-е полугодие и 9 месяцев — не позднее последнего дня месяца, следующего за отчетным периодом;

- за год — не позднее 1 апреля следующего года.

Форму 6-НДФЛ за I квартал 2016 года необходимо представить в инспекцию не позднее 4 мая 2016 года (письмо ФНС России от 21.12.15 № БС-4-11/22387@). Вообще срок для ее сдачи — 30 апреля. Но это выходной день (суббота), а затем начинаются майские праздники. Поэтому срок сдачи расчета перенесен на ближайший следующий за ними рабочий день — на 4 мая (п. 7 ст. 6.1 НК РФ).

Время, чтобы разобраться с новым расчетом, еще есть. Но не стоит откладывать это на последний момент. Хотя форма небольшая, при ее заполнении нужно учитывать ряд важных особенностей. Рассмотрим на примерах, как заполнить форму 6-НДФЛ за I квартал 2016 года. Правильность заполнения расчета можно проверить с помощью контрольных соотношений. Они приведены в письме ФНС России от 20.01.16 № БС-4-11/591@.

По каждому обособленному подразделению нужно сдать отдельный расчет

Форма 6-НДФЛ состоит из титульного листа, разделов 1 и 2. Ее заполняют нарастающим итогом с начала года.

Титульный лист такой же, как в большинстве деклараций. В нем нужно поставить (п. 2.2 Порядка заполнения):

- номер корректировки. В первичном расчете указывают 000, в уточненных — 001, 002 и т. д.;

- код периода, за который сдается форма. В расчете за I квартал ставят 21. Коды периодов приведены в приложении № 1 к Порядку заполнения;

- налоговый период — 2016 (подробнее читайте во врезке ниже);

- четырехзначный код налогового органа;

- код места представления расчета. Организация указывает 212.

Форму 6-НДФЛ за 2015 год сдавать не нужно

Обязанность представлять в инспекцию форму 6-НДФЛ появилась с 1 января 2016 года. С этой даты вступили поправки в пункт 2 статьи 230 НК РФ (п. 2 ст. 3 Федерального закона от 28.11.15 № 327‑ФЗ).

Но расчет за 2015 год сдавать не нужно. Ведь акты законодательства, устанавливающие новые обязанности или иным образом ухудшающие положение налогоплательщиков или налоговых агентов, обратной силы не имеют (п. 2 ст. 5 НК РФ). Отчетность по форме 6-НДФЛ — это новая обязанность для налоговых агентов. Значит, ее нельзя распространить на истекший налоговый период. С этим согласна ФНС России (письма от 03.12.15 № БС-3-11/4605@ и от 24.11.15 № БС-4-11/20483@)

Если у компании есть обособленные подразделения, она сдает несколько форм 6-НДФЛ. Отдельно по головной компании и каждому подразделению (абз. 4 п. 2 ст. 230 НК РФ, письма ФНС России от 30.12.15 № БС-4-11/23300@ и от 28.12.15 № БС-4-11/23129@). Это же правило действует и в том случае, когда несколько подразделений состоят на учете в одной инспекции (письмо ФНС России от 28.12.15 № БС-4-11/23129@).Отчитаться должно каждое из них. Подробнее об отчетности обособленных подразделений.

В форме 6-НДФЛ по доходам, которые выплатила головная организация, указывают ее КПП и код по ОКТМО. В расчете по обособленному подразделению — его КПП и код по ОКТМО (п. 1.10 Порядка заполнения). На титульном листе расчета подразделение указывает код места представления — 220.

Если организация выплачивает доходы, облагаемые НДФЛ по разным ставкам, нужно заполнить раздел 1 по каждой ставке

В разделе 1 формы 6-НДФЛ компания отражает суммарные показатели по всем физическим лицам, которым выплатила доходы. Этот раздел она оформляет отдельно по каждой ставке НДФЛ: 13, 15, 30 и 35% (ст. 224 НК РФ). Особенность в том, что строки 010—050 организация заполняет в каждом разделе 1, а строки 060—090 — только на первой странице этого раздела (п. 3.1 и 3.2 Порядка заполнения).

Если все выплаченные доходы облагаются НДФЛ по ставке 13%, компания оформляет один раздел 1. В нем она заполняет все строки с 010 по 090

ПРИМЕР 1.

ООО «Организация» в I квартале 2016 года начислило и выплатило доходы 15 физическим лицам:

- работникам, являющимся налоговыми резидентами РФ, — зарплату и другие выплаты по трудовым договорам на общую сумму 800 000 руб.;

- — сотруднику, не являющемуся налоговым резидентом РФ, — зарплату в размере 50 000 руб.;

- — учредителям, не состоящим с ООО «Организация» в трудовых отношениях, — дивиденды в сумме 100 000 руб.;

- — стороннему юрисконсульту — вознаграждение по договору подряда в размере 20 000 руб.

Общая сумма стандартных вычетов по НДФЛ, которые компания предоставила работникам в этом квартале, составила 14 000 руб.

В форму 6-НДФЛ за I квартал 2016 года ООО «Организация» включает два раздела 1. Один из них она заполняет по доходам, которые облагаются НДФЛ по ставке 13%. Второй — по доходам, облагаемым по ставке 30%. Образцы заполнения обоих разделов 1 приведены ниже.

В разделе 2 организация группирует данные о доходах, если по ним одновременно совпадают три даты

Раздел 2 расчета сложнее. Он состоит из нескольких одинаковых блоков строк с 100 по 140. Чтобы заполнить раздел 2, по каждому выплаченному доходу нужно знать три даты (п. 4.1 и 4.2 Порядка заполнения):

- дату фактического получения дохода. Речь идет о дате, которая определяется по правилам статьи 223 НК РФ. А не о дате выплаты дохода физическому лицу (письма ФНС России от 24.11.15 № БС-4-11/20483@ и от 13.11.15 № БС-4-11/19829). Например, датой получения дохода в виде оплаты труда считается последний день месяца, за который начислена зарплата (п. 2 ст. 223 НК РФ). Даже если она выплачивается двумя частями — аванс в середине месяца и итоговый расчет по его окончании в следующем месяце;

- дату удержания НДФЛ из этого дохода;

- последний день срока, когда налоговый агент обязан был перечислить в бюджет удержанный из этого дохода НДФЛ (п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ, письмо ФНС России от 20.01.16 № БС-4-11/546@).

Сведения о доходах, по которым одновременно совпадают все три даты, организация группирует и указывает в одном блоке строк 100—140. То есть отражает суммарные данные об этих доходах и удержанном НДФЛ. Если не совпадает хотя бы одна из указанных дат, доход отражают отдельно. По нему заполняют отдельный блок строк 100—140. Таких блоков в расчете будет столько, сколько есть вариантов дат.

ПРИМЕР 2.

Воспользуемся условием примера 1. Но исключим из него доходы, выплаченные налоговому нерезиденту. Информация о доходах, полученных физическими лицами от ООО «Организация» в I квартале 2016 года, приведена в таблице ниже. Для заполнения раздела 2 формы 6-НДФЛ важны даты, которые указаны в столбцах 6, 7 и 9 этой таблицы. Образец оформления раздела 2 расчета приведен ниже.

Таблица. Сведения о доходах физических лиц за I квартал 2016 года

Вид дохода

Сумма дохода, руб.

Сумма налоговых вычетов, руб.

Сумма удержанного НДФЛ, руб.

Дата выплаты дохода

Дата фактического получения дохода (по правилам ст. 223 НК РФ)

Дата удержания НДФЛ

Дата перечисления НДФЛ в бюджет

Последний день срока перечисления НДФЛ в бюджет (п. 6 ст. 226 НК РФ)

Форму 6-НДФЛ заполняют нарастающим итогом с начала года. Но в разделе 2 этого расчета ФНС России рекомендует отражать только те доходы, которые выплачены именно в этом отчетном периоде. Операции, произведенные в предыдущих отчетных периодах, в разделе 2 повторно не указывать (письмо ФНС России от 28.12.15 № БС-4-11/23129@).

Однако глава 23 НК РФ не содержит понятия «отчетный период». Очевидно, что речь идет о кварталах. Так как форма 6-НДФЛ сдается ежеквартально (п. 2 ст. 230 НК РФ). Поэтому при заполнении расчета за 1-е полугодие 2016 года в разделе 2 нужно будет указать данные только о тех доходах, которые выплачены в течение II квартала 2016 года. Сведения о доходах за I квартал 2016 года переносить в этот раздел не нужно. Это существенно уменьшит объем сдаваемого расчета.

За не сданный вовремя расчет оштрафуют как минимум на 1000 руб., а за неточности в расчете — на 500 руб.

Если организация сдаст форму 6-НДФЛ за I квартал 2016 года позже 4 мая или не представит вовсе, налоговики ее оштрафуют. Штраф составляет 1000 руб. за каждый полный или неполный месяц со дня, когда нужно было отчитаться (п. 1.2 ст. 126 НК РФ и п. 1.1 Контрольных соотношений, направленных письмом ФНС России от 20.01.16 № БС-4-11/591@).

Кроме того, инспекторы вправе заблокировать расчетный счет компании, если просрочка превысила 10 рабочих дней (п. 6 ст. 6.1 и п. 3.2 ст. 76 НК РФ). Счет разблокируют только после сдачи расчета в инспекцию.

Если налоговики найдут в форме 6-НДФЛ недостоверные сведения, организации грозит штраф 500 руб. за каждый неверный документ (п. 1 ст. 126.1 НК РФ). Штрафа не будет, если компания сама исправит ошибку и сдаст уточненный расчет до того, как ее обнаружат инспекторы (п. 2 ст. 126.1 НК РФ).

Приказом ФНС России от 14.10.2015 N ММВ-7- 11/450@ была утверждена отчётная форма Данный расчет предоставляется в налоговую инспекцию ежеквартально. Предельный срок сдачи — последний день месяца, который следует за отчётным.

По форме налоговые агенты отчитываются уже второй год, однако при его заполнении возникает большое количество вопросов, не все нюансы рассмотрены и отражены в рекомендациях, данных налоговиками. Разъяснения и уточнения по спорным вопросам регулярно даются в официальных письмах ФНС Российской Федерации.

При неправильном оформлении и ошибках в расчёте 6НДФЛ предусмотрены штрафные санкции. За обнаруженные налоговиками неточности придётся заплатить штраф в пятьсот рублей за каждый неправильный расчет.

| На что обратить внимание | Нормативное обоснование | |

| 1 раздел | ||

| Доходы, полностью освобождаемые от НДФЛ, согласно ст.217 НК РФ по стр.020 не отражаются. | Письмо ФНС России от 19.01.2017 № БС-4-11/787@ Письмо ФНС России от 24.03.2016 № БС-4-11/5106 Письмо ФНС России от 23.03.2016 № БС-4-11/4901 Письмо ФНС России от 01.08.2016 № БС-4-11/13984 @ (вопрос 4) | |

| Стр.020 больше или равна стр.030 | Вычеты не могут быть больше начисленного дохода | |

| (Стр.020 — стр.030) / 100 х стр.010 = стр.040 | (Доход — вычеты) х ставку = исчисленный НДФЛ Письмо ФНС России от 10.03.2016 N БС-4- 11/3852@ «О направлении Контрольных соотношений» | |

| Стр. 020 не всегда равна начисленному доходу по Расчетной ведомости за отчетный период. В стр.020 за отчетный период не отражаются начисленные, но не выплаченные в отчетном периоде: отпускные, пособия по временной нетрудоспособности, вознаграждения по договорам гражданско-правового характера и т.п. выплаты. | Письмо ФНС России от 25.01.2017 № БС-4- 11/1249@ Письмо ФНС России от 05.12.2016 № БС-4- 11/23138@ Письмо ФНС России от 21.10.2016 № БС-3- 11/4922@ Письмо ФНС России от 22.09.2016 № БС-3- 11/4348@ Письмо ФНС России от 17.10.2016 № БС-3- 11/4816@) | |

| Стр.040 не всегда равна исчисленному НДФЛ по расчетной ведомости за отчетной период и по Кт.сч.68.1. В стр.040 не отражается НДФЛ исчисленный с дохода в виде отпускных, пособий по временной нетрудоспособности, вознаграждения по договорам гражданско-правового характера выплаченного в следующем отчетном периоде. | Письмо ФНС России от 25.01.2017 № БС-4- 11/1249@ Письмо ФНС России от 05.12.2016 № БС-4- 11/23138@ Письмо ФНС России от 21.10.2016 № БС-3- 11/4922@ Письмо ФНС России от 22.09.2016 № БС-3- 11/4348@ Письмо ФНС России от 15.03.2016 № БС-4- 11/4222@ Письмо ФНС России от 17.10.2016 № БС-3- 11/4816@) | |

| Стр.040 неравна стр.070. В строке 070 отражается НДФЛ с вознаграждения фактически выплаченного в отчетном периоде. Равенство соблюдается только в случае, если заработная плата выплачивается в месяце начисления. | Письмо ФНС России от 01.08.2016 № БС-4- 11/13984@ (вопрос 6) | |

| 2 раздел | ||

| Стр.100 Дата фактического получения дохода: | ||

| Заработная плата | Последний день месяца, за который она начислена. | П.2 Ст.223 НК РФ |

| Заработная плата при увольнении | День выплаты заработной платы под расчет (как правило, это день увольнения). | П.2 ст.223 НК РФ |

| Заработная плата, выплаченная раньше окончания месяца за который начислена | Последний день месяца, за который она начислена. | П.2 ст.223 НК РФ Письмо ФНС России от 24.03.2016 № БС-4-11/5106 |

| Доход в виде материальной выгоды от экономии на процентах за пользование заемными средствами | Последний день каждого месяца в течение срока, на который были предоставлены заемные средства, при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных средств (не важно, когда погашен займ) | Пп.7 п.1 ст.223 НК РФ Письмо ФНС России от 27.01.2017 № БС-4-11/1373@ |

| Сверхнормативные командировочные | Последний день месяца, в котором утверждены авансовые отчеты | Пп.6 п.1 ст.223 НК РФ |

| Ежемесячная премия | Последний день месяца, за который ежемесячная премия начисляется | Письмо ФНС России от 11.04.2017 № БС-4- 11/6836@ Письмо ФНС России от 19.04.2017 № БС-4- 11/7510@ Письмо ФНС России от 24.01.2017 № БС-4- 11/1139@ |

| Премии за период превышающий один месяц | Последний день месяца, в котором подписан приказ на премию | Письмо ФНС России от 19.04.2017 № БС-4- 11/7510@ Письмо ФНС России от 24.01.2017 № БС-4- 11/1139@ |

| Единовременная премия | День выплаты премии | Письмо ФНС России от 11.04.2017 № БС-4- 11/6836@ |

| Пособие по временной нетрудоспособности , отпускные, вознаграждение по ГПХ, доход в натуральном виде, материальная помощь и т.п. | День выплаты дохода | П.1 ст.223 НК РФ |

| Доход в натуральной форме при невозможности удержать НДФЛ | День выплаты дохода | Пп.2 п.1 ст.223 НК РФ Письмо ФНС России от 01.08.2016 № БС-4- 11/13984@ (вопрос 2) |

| Стр.110 Дата удержания налога | ||

| Заработная плата, пособия по временной нетрудоспособности ,отпускные, вознаграждения по договорам гражданско- правового характера, материальная помощь, премии и т.п. | День выплаты дохода | П.4 ст.226 НК РФ |

| Натуральный доход | Ближайший день выплаты дохода в денежной форме | П.4 ст.226 НК РФ |

| Доход в виде материальной выгоды от экономии на процентах, сверхнормативные командировочные | Ближайший день выплаты дохода в следующем месяце, за месяцем в котором была посчитана материальная выгода, в котором утверждены авансовые отчеты. | П.4 ст.226 НК РФ Письмо ФНС России от 27.01.2017 № БС-4- 11/1373@ |

| Стр.120 Срок перечисления налога | ||

| Заработная плата, премии, материальная помощь, вознаграждение по договорам гражданско- правового характера, натуральный доход, сверхнормативные командировочные и т.д. | Следующий день за днем выплаты дохода (удержания налога, если это натуральный доход, материальная выгода, сверхнормативные командировочные). | Письмо ФНС России от 20.01.2016 № БС-4-11/546@ Письмо ФНС России от 05.04.2017 № БС-4- 11/6420@ |

| Пособие по временной нетрудоспособности ,отпускные | Последний день месяца, в котором были фактически выплачены отпускные и пособия. | Письмо ФНС России от 20.01.2016 № БС-4-11/546@ Письмо ФНС России от 05.04.2017 № БС-4- 11/6420@ |

| Доплата пособия по временной нетрудоспособности до среднего заработка | Следующий день за днем выплаты дохода | Письмо ФНС России от 01.08.2016 № БС-4-11/13984@ (вопрос 10) |

На все случаи отражения дохода и НДФЛ инструкция едина — она утверждена приказом ФНС. А необычные и сложные вопросы оформления налоговики и чиновники разъясняют отдельными письмами.

Приходите на Круглые столы или заказывайте по ним конспекты >> см. расписание

Август 2017 г. Эксперты компании «Правовест Аудит»

Мы всегда рады помочь Вам! Обращайтесь к профессионалам!

Рассмотрим алгоритм заполнения и основные нюансы работы с отчетом 6-НДФЛ в 1С 8.3 ЗУП 3.

Создание нового отчета 6-НДФЛ и заполнение титульного листа

Для создания 6-НДФЛ откройте 1С: Отчетность ( Отчетность, справки – 1С: Отчетность ) и на вкладке Отчеты по кнопке Создать откройте окно для выбора соответствующего вида отчета.

В окне параметров нового отчета укажите Организацию и Период , за который предоставляется отчет. Если в отчетном периоде были зарегистрированы доходы по нескольким регистрациям в ИФНС, то можно сформируйте отчеты сразу по всем или по нескольким ИФНС выборочно.

На Титульном листе помимо параметров, указанных при создании отчета (организация, период, сведения о регистрации в ИФНС), обратите внимание на Дату подписи .

Дата подписи влияет на заполнение сведений о не удержанном налоге в Разделе 1 . Поэтому корректно указывайте Дату подписи позднее даты выплаты зарплаты за отчетный период, когда НДФЛ уже зарегистрирован, как удержанный.

Заполнение Раздела 1 формы 6-НДФЛ

Заполнение Раздела 1 произведите по алгоритмам:

- строки 020 – 045 заполните в зависимости от даты выплаты дохода, по которой доход отражается в учете по НДФЛ (оплата труда – последнее число месяца, прочие доходы – фактическая дата их выплаты) и содержит информацию о сумме дохода и исчисленного налога.

Например, НДФЛ с зарплаты за март будет включен в отчет за 1 квартал 2020 года, т.к. дата выплаты дохода для целей учета НДФЛ в данном случае 31.03.2020г. (вне зависимости от фактической даты перечисления заработной платы).

Сведения заполняются на основе регистра накопления Учет доходов для исчисления НДФЛ , а также записей (с видом движения Приход ) регистра накопления Расчеты налогоплательщиков с бюджетом по НДФЛ ;

- строки 070 – 090 заполняются в зависимости от фактической даты операции и содержат сведения об удержанном, не удержанном и возвращенном налоге.

Например, если НДФЛ удержан 13.04.2020г., то не имеет значения, за какой период он был удержан. Сумма удержанного НДФЛ попадет в 070 строку отчета за 1 полугодие 2020 года.

Сведения заполняются на основе записей регистра накопления Расчеты налогоплательщиков с бюджетом по НДФЛ с видом движения Расход .

Проиллюстрируем сказанное на примере.

Пример 1. Заполнение Раздела 1

Сотруднице Гордеевой Е.А. в марте начислено:

- пособие по больничному листу в размере 5 000 руб. (НДФЛ = 650 руб.), выплачиваемое вместе с зарплатой за март;

![image009]()

- разовая премия в размере 10 000 руб. (НДФЛ = 1 300 руб.), учитываемая в целях НДФЛ по дате фактической выплаты и выдаваемая вместе с заработной платой за март;

![image011]()

- оплата по окладу в размере 30 000 руб. (НДФЛ = 3 900 руб.).

![image013]()

Выплата всех начисленных сумм и удержание НДФЛ произведены 03.04.2020г.

До 01.03.2020г. Гордеева Е.А. находилась в отпуске по уходу за ребенком и облагаемые НДФЛ доходы ей не выплачивались. Для упрощения примера и повышения наглядности заполнения 6-НДФЛ предположим, что Гордеева Е.А. единственный сотрудник.

Проверим заполнение Раздела 1 .

Откроем записи регистра накопления Учет доходов для исчисления НДФЛ ( Сервис и настройки – Все функции – Регистры накопления ). Дата выплаты дохода для Оплаты по окладу – 31.03.2020г, поэтому Оплата по окладу (30 000 руб.) будет включена в Раздел 1 за 1 квартал. Пособие по больничному листу и Разовая премия учтены по дате их фактической выплаты – 03.04.2020г., поэтому они будут включены уже в отчет за 1 полугодие 2020г.

В регистре присутствуют записи, сформированные документом Ведомость в банк ( Выплаты – Ведомости в банк ). Такой алгоритм позволяет уточнить Дату получения дохода для начислений, учитываемых по дате выплаты. Уточнение происходит в любом случае, даже если в документе начисления Планируемая дата выплаты соответствует фактической.

Сформируем отчеты 6-НДФЛ за 1 квартал 2020г. и 1 полугодие 2020г. и проверим заполнение строки 020 . В отчете за 1 квартал фигурирует только заработная плата Гордеевой Е.А. (30 000 руб.).

Сумма пособия и разовой премии (5 000 + 10 000 = 15 000 руб.) включена в отчет за 1 полугодие. Т.к. показатели Раздела 1 заполняются нарастающим итогом, то значение показателя строки 020 составило:

- 30 000 (зарплата за март) + 5 000 (пособие по больничному) + 10 000 (разовая премия) = 45 000 руб.

Проверим заполнение информации об исчисленном налоге и проанализируем «приходные» записи регистра накопления Расчеты налогоплательщиков с бюджетом по НДФЛ ( Сервис и настройки – Все функции – Регистры накопления ). НДФЛ, исчисленный с зарплаты, учтен по дате дохода 31.03.2020г. и подлежит включению в 6-НДФЛ за 1 квартал. НДФЛ с пособия и премии отражен по дате выплаты дохода (03.04.2020г.) и будет включен в отчет за 1 полугодие 2020г.

Аналогично доходам, которые отражаются в целях учета НДФЛ по дате выплаты, НДФЛ с таких доходов также переучитывается на дату фактической выплаты документом Ведомость . В результате образуются дополнительные строки с видом движения Приход в регистре накопления Расчеты налогоплательщиков с бюджетом по НДФЛ с одинаковой отрицательной и положительной суммой.

После заполнения 6-НДФЛ за 1 квартал видим в строке 040 сумму НДФЛ только с заработной платы за март (3 900 руб.)

Значение строки 040 отчета за 1 полугодие учитывает, как налог, исчисленный с заработной платы, так и НДФЛ с пособия и премии:

- 3 900 (НДФЛ с зарплаты за март) + 650 (НДФЛ с пособия) + 1 300 (НДФЛ с премии) = 5 850 руб.

Для проверки заполнения сведений об удержанном НДФЛ в Разделе 1 откроем «расходные» регистра накопления Расчеты налогоплательщиков с бюджетом по НДФЛ . При заполнении строки 070 отчета учитывается уже не Дата получения дохода , а Период записи.

Т.к. вся сумма НДФЛ была удержана 03.04.2020г., то в отчете за 1 квартал строка 070 останется пустой.

А в 6-НДФЛ за 1 полугодие строка 070 будет заполнена суммой НДФЛ со всех выплаченных доходов (5 850 руб.).

Заполнение Раздела 2 формы 6-НДФЛ

Раздел 2 заполняется также на основе записей регистра накопления Расчеты налогоплательщиков с бюджетом по НДФЛ с видом движения Расход . В отличие от Раздела 1 сведения заполняются не нарастающим итогом, а только за отчетный квартал. В Раздел 2 включаются только те записи регистра, Крайний срок уплаты которых попадает в отчетный квартал.

Срок перечисления налога определяется как:

- последний день месяца для НДФЛ, удержанного с больничных и отпускных;

- следующий рабочий день для НДФЛ со всех остальных доходов;

Информация об удержанном налоге в Разделе 2 группируется в блоки строк 100-140 по 3-м датам:

- дата получения дохода;

- дата удержания налога (реквизит Период в регистре);

- срок перечисления НДФЛ (реквизит Крайний срок уплаты ).

Информация для заполнения строки 130 берется из реквизита Сумма выплаченного дохода регистра накопления Расчеты налогоплательщиков с бюджетом по НДФЛ , а сумма НДФЛ – из реквизита Сумма .

Проиллюстрируем сказанное на примере.

Пример 2. Заполнение Раздела 2

Оставим исходные данные Примера 1 и проверим, как будет заполнен Раздел 2 .

Откроем «расходные» регистра накопления Расчеты налогоплательщиков с бюджетом по НДФЛ . Реквизит Крайний срок уплаты по всем записям об удержанном НДФЛ по Гордеевой Е.А. приходится на апрель 2020г.

Т.к. срок перечисления НДФЛ, удержанного со всех доходов Гордеевой Е.А., приходится на апрель 2020г., то сведения для заполнения Раздела 2 за 1 квартал отсутствуют. Поэтому Раздел 2 не будет заполнен, что является правильным.

Информация об удержанном налоге будет включена в отчет за 1 полугодие 2020г. Записи регистра Расчеты налогоплательщиков с бюджетом по НДФЛ по Гордеевой Е.А. отличаются датами получения дохода и удержания налога, а также сроком перечисления НДФЛ. Поэтому каждая запись должна быть заполнена отдельным блоком строк в Разделе 2 . На скриншоте отмечено, как реквизиты регистра влияют на заполнение показателей.

При заполнении 6-НДФЛ за 1 полугодие 2020г. Раздел 2 заполнен тремя блоками строк. Каждый блок строк 100-140 соответствует записи регистра Расчеты налогоплательщиков с бюджетом по НДФЛ .

Подробнее как регистрируется выплата зарплаты и удержание НДФЛ рассмотрено в нашем курсе “ЗУП 3.1. – кадровый и зарплатный учет от А до Я” Тема 6.3: Выплата зарплаты и удержание НДФЛ

Читайте также: