Перевод долга между физическими лицами ндфл

Опубликовано: 29.04.2024

Расширение полномочий налоговой службы по контролю за счетам граждан не приведет к дополнительным налогам. Но, вероятнее всего, повысит их собираемость.

С 17 марта налоговики вправе получать от банков паспорта клиентов, доверенности на распоряжение счетами, сами договоры на открытие счета и заявлений на его закрытие, карточки с образцами подписей.

Новая обязанность банков: сообщать данные о клиентах

Будут ли взимать НДФЛ с переводов с карты на карту

Ответ на этот вопрос ФНС дала в письме от 27.06.2018 г. № БС-3-11/4252@. Письмо по-прежнему актуально и не потеряло своей значимости.

Порядок взимания налога на доходы физических лиц (НДФЛ) регламентирован главой 23 Налогового кодекса, которая так и называется «Налог на доходы физических лиц".

В соответствии со статьей 209 Налогового кодекса РФ налогом на доходы физических лиц облагается доход, полученный:

- от источников в РФ и от источников за пределами РФ (в последнем случае, если человек является налоговым резидентом, то есть человек находится в России не менее 183 дней в году);

- от источников в РФ — для физических лиц, не являющихся налоговыми резидентами РФ.

Переводы с карты на карту не облагаются налогом только в двух случаях.

- Если это переводы от родственников.

- Если это подарки граждан друг другу.

Сумма перевода в двух перечисленных случаях не облагается НДФЛ вне зависимости от суммы. Все остальные переводы с карты на карту облагаются НДФЛ.

Кто считается близким родственником и членом семьи определяется в соответствии с Семейным кодексом.

Близкие родственники это:

- супруг и супруга,

- родители и дети,

- усыновители и усыновленные,

- родные братья и родные сестры,

- дедушка, бабушка и их внуки.

Подарки граждан друг другу не облагаются НДФЛ в соответствии с пунктом 18.1 статьей 217 НК РФ. Чтобы дарить подарки не обязательно быть родственниками.

Цитата из письма ФНС от 27.06.2018 г. № БС-3-11/4252@: Перевод от физического лица безвозмездно на счет другого физического лица вне зависимости от суммы такого перевода не облагается НДФЛ.

В обоих случаях, описанных выше, декларацию 3-НДФЛ сдавать не нужно.

При переводе с карты на карту граждане не указывают назначение платежа. Ни банк, ни налоговая «не видят» за что именно переведены эти деньги.

Полагаем, что небольшие, нерегулярные суммы вряд ли заинтересуют налоговиков.

А, вот крупные суммы или суммы, поступающие регулярно в одном и том же размере могут быть расценены, как деньги от сдачу в аренду жилья, или скрытая от налогов заработная плата, или вознаграждение по договору ГПХ.

Цитата из письма ФНС от 27.06.2018 г. № БС-3-11/4252@: Вместе с тем, денежные средства, поступившие на счет физического лица в качестве оплаты товаров, услуг, вознаграждения за трудовые обязанности или по договорам гражданско-правового характера, признаются доходом такого физического лица, подлежащим обложению налогом на доходы физических лиц в установленном порядке.

В каких случаях счета физлиц подпадают под налоговые проверки?

В этом случае налоговики вправе потребовать пояснений и нужно иметь ввиду, что по новым полномочиям они вправе назначить проверку и получить данные по счетам из банков.

Выбор читателей

Разъяснения ФСС: как получить Сведения о застрахованном лице

Бесплатная КЭП с 1 июля 2021 года: кому и как ее получить

С 1 июля новые правила блокировки расчетных счетов

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

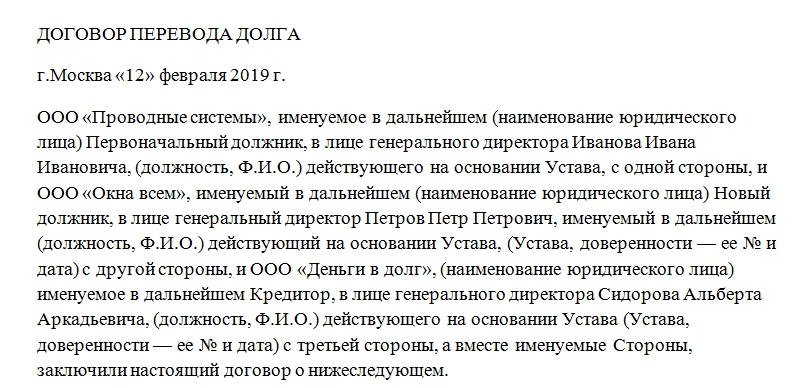

Трехстороннее соглашение о переводе долга – это документ, подтверждающий факт того, что обязательства по выплате долга переходят с одной организации на другую. При этом подписывать соглашение будут три стороны: кредитор, бывший должник и та организация, которая принимает на себя ответственность за выплату долга.

Классификация

По субъектному составу договоры могут подразделяться на двусторонние, трехсторонние, четырехсторонние и т.д. Естественно, самой распространенной является первая разновидность. Но и трехсторонние соглашения в наше время – не редкость.

Законодательные требования к форме такого соглашения, как разновидности стандартного договора, установлены в п. 4 ст. 391, ст. 389 ч. 1 Гражданского кодекса РФ.

Конечно, в некоторых случаях сразу трем сторонам бывает сложно прийти к компромиссу. Но в ряде ситуаций перенос долговых обязательств с одной компании на другую является наиболее оптимальным решением для всех.

Причем важно иметь в виду, что перевод долга регулируется 391 статьей ГК РФ, а перемена кредитора – 382-ой.

Недействительность трехстороннего соглашения о переводе долга

Договор может быть признан недействительным в судебной инстанции по следующим причинам:

- Его подписывает несовершеннолетнее лицо.

- Соглашение было заключено с организациями-банкротами.

- Если в тексте договора не прописана возможность высказывания должника. Согласно 392 статье ГК РФ должник вправе обсуждать условия возврата долга с кредитором. Если договор этого не подразумевает, то он может быть признан недействительным.

Форма договора

389 статья Гражданского кодекса явно указывает на то, что форма вновь формируемого трехстороннего соглашения должна быть точно такой же, как и у первоначального договора между должником и кредитором. То есть если при выдаче кредита присутствовал нотариус и заверял своей подписью договор, то и во втором случае эта процедура будет обязательна. Иначе соглашение может быть признано недействительным.

Согласие кредитора

Долг от одного должника другому невозможно передать без согласия кредитора. Это четко прописано в существующем законодательстве. Кредитор рискует увеличить свои риски на невыплату долга, поэтому он имеет право знать, кто ему будет должен в каждый конкретный момент времени.

Банковские организации при заключении подобного рода бумаг в большинстве случаев соглашаются на все условия, которые оглашаются должником. Ведь на кону стоит их репутация и возможные судебные издержки. Права должника нельзя игнорировать.

Элементы соглашения

Сделка производится только при условии согласия с ее положениями всех трех сторон. Бумага состоит из нескольких частей. Это:

- Реквизиты документа. Указываются дата подписания, номер, полное наименование.

- Констатирующая часть. Перечисление сторон.

- Предмет соглашения. По пунктам раскрываются общие моменты договора.

- Права и обязанности сторон соглашения.

- Ответственность.

- Срок действия соглашения.

- Рассмотрение споров.

- Юридические адреса и подписи каждой из трех сторон.

Каждая из частей обстоятельно раскрывается, прописываются все возможные варианты развития событий. При необходимости каждая сторона привлекает грамотных юристов для страховки исполнения собственных интересов. При перечислении сторон указывается ФИО представителя каждой стороны. Также необходимо указать документацию, согласно которой каждый из сотрудников вправе подписывать подобные соглашения.

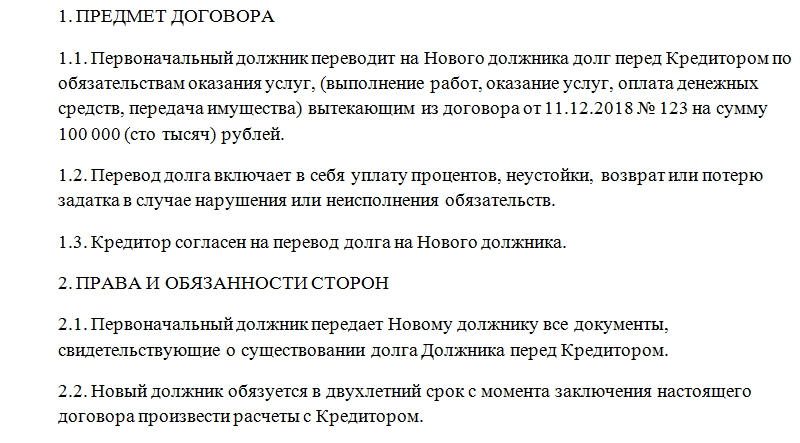

Предмет договора

Первым же пунктом в документе должна быть указана сумма передающихся долговых обязательств. Здесь же предусмотрена графа для ссылки на договор, согласно которому долг возник. Обязательно указывать номер и дату.

В общую сумму (на общее усмотрение) включаются доплаты, пени, проценты, неустойки, задаток и прочие выплаты, предусмотренные предыдущим соглашением.

Права и обязанности

В приложенном образце бумаги перечисляются:

- Обязанности старого должника передать всю документацию, которая свидетельствует о факте существования задолженности новому должнику.

- Срок выплаты новым должником указанной суммы.

- Права нового должника относительно выдвижения требований кредитору по условиям соглашения.

Ответственность

В договоре для страховки кредитора обычно прописывается условие того, что если новый должник не справится с выполнением передаваемых долговых обязательств, то прежний несет за это определенную ответственность. Он может принять на себя обратно долг и пр.

Важный нюанс: если обязательства по выплате долга прописаны, а размер (сумма) – нет, то такое соглашение считается недействительным.

Срок действия

Указывается точная дата, с какого времени соглашение вступает в силу. Обычно этот срок – момент подписания. Но бывают и исключения из правил. Также в этом месте документа обязательно упоминание о том, что в случае невыполнения условий новым должником соглашение автоматически расторгается и долговые обязательства переходят к прежнему должнику. Причем действовать будет прежний договор.

Альтернативный вариант

Бывают случаи, когда удобнее на начальном этапе заключить двусторонний договор, между старым и новым должником, а потом заручиться согласием кредитора. Тогда одним из условий вступления соглашения в силу будет подписание кредитором согласия.

Срок хранения

Трехстороннее соглашение о переводе долга оформляется минимум в трех экземплярах. Они остаются на хранение у каждой из сторон. Это позволит соблюсти интересы каждой из сторон и доказать факт наличия документа при возможных судебных разбирательствах.

Время хранения этой бумаги будет зависеть от того, какой датой было погашено долговое обязательство, то есть когда соглашение перестало быть актуальным. И от этого числа необходимо отсчитать три года. Например, если выплаты совершались в течение 5 лет и долг полностью был закрыт, то уничтожить документ можно будет через 8 лет. Естественно, этот процесс должен сопровождаться созданием комиссии и составлением акта об уничтожении. Минимальное время хранения — 5 лет.

- Как принять на работу иностранца

- Удаленную работу узаконили

- Какие документы оформить при найме сотрудника

- Как принять сотрудников на удалённую работу

- Бумажная трудовая книжка: инструкция для работодателя

- Работники без трудового договора: рисковать или не стоит?

- Срочный трудовой договор: как заключить с пользой и избежать проблем

- Временный договор с сезонным работником: как заключить правильно

- Как правильно оформить испытательный срок работнику

- Договор аренды рабочего места с мастерами в парикмахерской

- Как уволить пенсионера

- Работники на неполной ставке: как оформить без проблем

- Как не получить штраф за вакансию

- Ученический договор: как подготовить людей к работе в компании

- Как ИП принять на работу сотрудника

- Как уволить сотрудника

- Как принять на работу сотрудника в организацию

- Сотрудники уволены. Как отчитаться.

Справочная / Сотрудники: наём, зарплата, документы

Можно ли заключать договор с физическим лицом без НДФЛ и страховых взносов

НДФЛ — это налог на доходы физлица. Страховые взносы — это отчисления в налоговую для накопления пенсии и бесплатных приёмов в поликлинике.

Если предприниматель сотрудничает с физлицом без статуса самозанятого или оформленного ИП, на него переходит забота платить НДФЛ и взносы. Отменить обязанность в договоре нельзя. Даже если человек сам на это согласен.

Если забить на обязанность, налоговая оштрафует по ст. 123 НК РФ — за сам налог, и по ст. 119 — за несданный отчёт. И, конечно, взыщет долг с неустойкой.

Предприниматель — налоговой агент по НДФЛ для физлица

Физлица обязаны платить налоги с доходов. С каждого поступления денег российские граждане платят 13 %. Иностранцы платят 30 %, если доход получили в нашей стране. Это положения ст. 207, 224 НК РФ.

Когда ИП или организация нанимает физлицо по гражданско-правовому договору, обязанность платить в налоговую НДФЛ переходит на них. Заказчик становится налоговым агентом. Плюс за чужие налоги надо ежеквартально и ежегодно сдавать отчёты. А с физлица снимаются все налоговые обязанности. Правила — из ст. 226, 230 НК РФ.

Написать в договоре, что физлицо самостоятельно разбирается с НДФЛ, нельзя. Такая налоговая оговорка в договоре — пустое место. Обязанность переводить НДФЛ с предпринимателя не снимется. Это подтвердил Минфин в Письме № 03-04-05/12891.

Обязанность налогового агента не снимается, даже если ИП сам перешёл на налог для самозанятых. Вроде хотел упростить бухгалтерию и снизить расходы, но нет. Основание — ч. 10 ст. 2 Закона о самозанятых.

НДФЛ вычитают из суммы вознаграждения физлица. Налоговому агенту запрещено писать в договоре, что сумму налога он платит за свой счёт.

Например, вознаграждение программиста по договору составляет 200 000 ₽. Написать, что заказчик обязан за свой счёт перевести в бюджет налог 13 % в сумме 26 000 ₽ нельзя. На руки программист получит только 174 000 ₽.

Чтобы не обмануть программиста с обещанным гонораром в две сотни, в договоре пишут сумму вознаграждения 226 000 ₽. Без оговорок.

НДФЛ переводят в налоговую на следующий день после выплаты вознаграждения.

Однако бывают ситуации, когда налоговый агент не может заплатить налог. К примеру, у него арестовали деньги на счёте. Пока идут разбирательства, платежи парализованы.

Налоговый агент обязан сообщить физлицу и налоговой, что не может перевести НДФЛ. Сделать это надо до 1 марта следующего года. Тогда физлицо платит НДФЛ самостоятельно. Физлицо уведомляют в свободной форме, главное — письменно, налоговую — при подаче отчёта 2-НДФЛ за 2020 год или 6-НДФЛ — за годы, начиная с 2021.

По договорам с самозанятыми платить НДФЛ не нужно

НДФЛ не платят самозанятые физлица. Вместо него платят пониженный налог в размере 4-6 %. И делают это всегда сами, без агентов.

Выходит, предпринимателю удобнее работать с самозанятыми. Хлопот с налогами и отчётами нет, штрафы не грозят. Однако сотрудничать с самозанятыми не получится, если:

- он бывший работник предпринимателя, а после увольнения не прошли два года;

- работает от имени предпринимателя по договору агентирования, комиссии или поручения;

- оказывает курьерские услуги;

- зарабатывает больше 2,4 миллиона в год.

Если физлицо не может быть самозанятым, с ним сотрудничают как с обычным физлицом. И в качестве налогового агента платят за него налог.

По каким договорам НДФЛ за физлицо платят, а по каким нет

Заплатить НДФЛ нужно, если предприниматель сотрудничает с физлицом или пользуется его имуществом. А вот если что-то покупает у него, то нет — ст. 208 НК РФ.

НДФЛ удерживают по договорам:

🔸 подряда — отделочник ремонтирует офис;

🔸 оказания услуг — маркетолог настраивает таргет;

🔸 авторского заказа — писатель пишет сценарий к рекламному ролику;

🔸 агентирования, поручения и комиссии — представитель ищет клиентов на покупку программы;

🔸 покупки исключительных прав — разработчик пишет программу и отдаёт авторские права;

🔸 аренды недвижимости — физлицо сдаёт помещение под магазин;

🔸 аренды автомобиля или оборудования — партнер передаёт личное имущество в общий бизнес.

По договорам аренды налог вычитают из суммы платы за пользование имуществом без учёта коммунальных платежей, если они входят в арендную плату.

Физлицо платит НДФЛ сам по договорам:

🔹 купли-продажи — знакомый продал предпринимателю партию самокатов;

🔹 покупки прав или цессии — партнёр за дисконт отдаёт право забрать долг за товар.

Предприниматель — страхователь по взносам за физлицо

ИП и организации обязаны платить страховые взносы за физлиц, с которыми сотрудничают. А ещё отчитываться в Пенсионный фонд и налоговую. Здесь они становятся страхователями по ст. 419 НК РФ.

Сумма страховых взносов — это 27,1 % от вознаграждения.

Взносы добавляют, а не вычитают. Всю сумму платят в налоговую, а оттуда 22 % уйдут в Пенсионный фонд, а 5,1 % — на медстраховку по полису. Получается, страховые взносы — это допрасходы предпринимателя. И переложить их на физлицо нельзя. Физлица без ИП и самозанятости вообще никогда не платят взносы за себя сами.

Для айти-компаний, аптек, инноваторов и социального бизнеса тарифы ниже. Поищите свою деятельность в ст. 427 НК РФ.

Взносы не платят за самозанятых. Но чтобы перед налоговой всё было чисто, надо сохранить чек от самозанятого из приложения «Мой налог». Без чека взносы заставят платить. Правило — из ч. 1 ст. 15 Закона о самозанятых.

Взносы платят до 15 числа следующего месяца после выплаты гонорара — ст. 431 НК РФ.

Простая онлайн-бухгалтерия для предпринимателей

Сервис заменит вам бухгалтера и поможет сэкономить. Эльба сама подготовит отчётность и отправит её через интернет. Она рассчитает налоги, поможет формировать документы по сделкам и не потребует специальных знаний.

По каким договорам надо платить взносы за физлицо, а по каким нет

Надо ли платить страховые взносы, зависит от договора с физлицом — ст. 420 НК РФ.

Страховые взносы платят по договорам:

- подряда;

- оказания услуг;

- авторского заказа;

- комиссии, агентирования и поручения — если по ним физлицо оказывало услуги;

- покупку исключительных прав или лицензии — например, у автора ролика для ютуба.

Страховые взносы не платит ни предприниматель, ни физлицо по договорам:

- аренды;

- купли-продажи;

- уступки прав или цессии.

Действующее гражданское законодательство в качестве одного из способа прекращения обязательства закрепляет отступное. Статья 409 Гражданского кодекса Российской федерации (далее по тексту статьи – ГК РФ) устанавливает, что обязательство может быть прекращено предоставлением взамен исполнения отступного.

Предметом соглашения об отступном может выступать:

- работы, услуги или иное предоставление.

Институт отступного в современных экономических реалиях получил широкое распространение. Следует отметить, что необходимость «отступиться» от текущего неисполненного обязательства (не только договорного) путем замены объекта исполнения, актуальный, однако имеющий пробелы в законодательном регулировании, инструмент, используемый в делах о несостоятельности (банкротстве).

Разумеется, использование отступного в делах о банкротстве, имеет ряд особенностей, вызванных спецификой правового института. Так, законодатель в 2016г. ввел в ФЗ «О несостоятельности (банкротстве)» статью 142.1 в которой четко и подробно изложил когда допускается отступное и какие требования к нему предъявляются.

Отступное не новый институт для Российской Федерации, практика применения отступного в делах о банкротстве уже сложилась, однако, даже хорошо знакомый системе российского права институт, имеет пробелы.

Пожалуй самый неочевидный, но способный «ударить по карману» пробел законодательства кроится в налоговых последствиях заключения отступного.

Чтобы разобраться в сложившейся ситуации, ознакомиться с мнениями на этот счет и сделать выводы, построенные на всестороннем анализе, необходимо начать с того, что же является объектом налогообложения. Итак, согласно ст.38 НК РФ объект налогообложения – это реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.[1]

Объектом же обложения по налогу на доходы физических лиц является доход, полученный налогоплательщиком [2] в соответствии со ст. 209 НК РФ.

Следовательно, определяющим фактором будет наличие дохода. Статья 41 НК РФ определяет доход как экономическую выгоду в денежной или натуральной форме, учитываемой в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить. Обращаем внимание на тот факт, что доход согласно легальному определению это именно экономическая выгода.

Если доход это экономическая выгода, а отступное один из способов прекращения обязательства, предполагается, что лицо обязательства, с которым прекратились, не должно извлечь экономической выгоды. Иными словами, если займодавец предоставил заем, заемщик «отступился» и удовлетворил требование займодавца, предоставив последнему, например, имущественные права в том же размере, едва ли займодавец извлек доход. Из приведенного примера следует, что если дохода нет, следовательно, и обязанность уплаты НДФЛ не возникает, однако, на практике, возникают и иные ситуации, когда стоимость переданного имущества (или имущественных прав) превышает размер задолженности. Что тогда?

С одной стороны п.1 ст.201 НК РФ закрепляет собой перечень доходов от источников в Российской Федерации и перечень доходов от источников за пределами Российской Федерации. Перечень не содержит в себе отступного. Однако, исполнительный орган власти дал свои разъяснения на этот счет.

Согласно позиции Минфин, изложенной в письме от 22.11.2019 №03-04-06/90662 превышение стоимости имущества, переданного в качестве отступного при прекращении обязательства по возврату заемных средств, над размером суммы предоставленного займа сумма такого превышения является доходом налогоплательщика-заимодателя и подлежит обложению НДФЛ.

На первый взгляд, отступное действительно удобный способ прекращения обязательства. Ситуация же заключения соглашения об отступном в делах о банкротстве имеет свои особенности, и в ряде случаев способны сделать такой инструмент не рациональным.

Во-первых, погашение требований кредиторов путем предоставления отступного допускается только в отношении имущества должника - юридического лица, не проданного или не переданного в порядке, установленном ФЗ «О несостоятельности (банкротстве)», при отсутствии непогашенных требований, относящихся к текущим платежам, требований первой или второй очереди.

ВС РФ в Определении Верховного Суда Российской Федерации № 302-ЭС18-528 от 21.02.2019 подробно и ясно высказался о том, что даже в ситуации когда один из конкурсных кредиторов готов заключить соглашение об отступном предварительно погасив все задолженности по текущим платежам и удовлетворить требования всех кредиторов, такое соглашение об отступном не отвечает требованиям закона.

Во-вторых, в качестве отступного может быть предоставлено только имущество должника, не обремененное залогом. Следовательно, конкурсным кредиторам, чьи требования не обеспечены залогом, зачастую не приходится рассчитывать на получение имущества (имущественных прав) по соглашению об отступном (согласно статистики от 16.03.2020г. доля удовлетворенных требований кредиторов не превышает 5%).[3]

В-третьих, Погашение требований кредиторов путем предоставления отступного допускается только при условии соблюдения очередности и пропорциональности удовлетворения требований кредиторов с учетом положений пп. 12 и 13 ст. 142.1 ФЗ «О несостоятельности (банкротстве)», которые устанавливают обязанность кредитора своевременно дать согласие арбитражному управляющему, а также пропорциональность удовлетворения требований кредиторов при наличии согласия от нескольких кредиторов.

И иные требования закона, которые преимущественно регламентируют порядок принятия решения собранием кредиторов, порядок уведомления кредиторов и порядок определения цены имущества, передаваемого на основании соглашения об отступном.

Особого внимания заслуживает требование п. 14 ст. 142.1 ФЗ «О несостоятельности (банкротстве)» согласно которому в случае, если законодательством Российской Федерации предусмотрена возможность удовлетворения требований кредитора или уполномоченного органа только в денежной форме, обязательным условием соглашения об отступном с кредитором той же или последующей очереди является внесение на специальный банковский счет должника суммы денежных средств в размере, достаточном для погашения соответствующих требований кредиторов или уполномоченного органа, удовлетворение которых законодательством Российской Федерации предусмотрено только в денежной форме, пропорционально размеру погашаемых требований кредитора, заключающего соглашение об отступном.

На необходимость уточнения законодательства уже высказывалась в юридической науке. Так, Ю.Сбитнев проиллюстрировал требования закона следующим примером: «Так, если реестр требований кредиторов составляет 1 млн., требование кредитора - 200 тыс. (20% от реестра), требование ФНС - 800 тыс. (80%), неликвидное движимое имущество, предположим, стоимостью 40 тыс. Если бы заключалось соглашение об отступном, требования кредиторов должны быть погашены на 4%, кредитор получил бы имущества на 8 тыс., а ФНС - на 32 тыс. Допустим, кредитор получает имущество на 4% (остальное остается у должника). Тогда он должен перечислить деньги на специальный банковский счет пропорционально размеру погашаемых требований кредитора, заключающего соглашение об отступном, то есть 4% от требований ФНС, что составляет 32 тыс. Выходит, что, получив имущество на 8 тыс., он должен будет выплатить ФНС 32 тыс., а если кредитор получит в порядке отступного все имущество на 40 тыс., что составит 20% от его требований, тогда он будет должен внести уже 160 тыс.»[4] Справедливо будет отметить, что в такой ситуации ни о какой экономической выгоде и речи быть не может. Складывается парадоксальная ситуация в которой кредитору порой, чтобы прекратить свое обязательство (полностью или в части) предварительно необходимо внести денежные средства в размере превышающем удовлетворение своего требования.

Попробуем смоделировать еще один пример, связанный с заключением соглашения об отступном, при которому, стоимость имущества, передаваемого по соглашению превышает размер требования кредитора. Например, реестр требований составляет 10 млн. руб., требование кредитора 5 млн. руб. (50% от реестра), требование второго кредитора 2 млн. руб. (20% от реестра), и требование третьего кредитора составляет 3 млн. руб. (30% от реестра), и имущество, нереализованное на торгах за 10 млн. руб., то есть, возможна ситуация при которой принимая имущество по отступному, первый кредитор получая удовлетворение больше своего требования, прежде всего должен удовлетворить требования иных кредиторов в сумме на 5 млн. руб. Однако, налоговые последствия для кредитора могут оказаться для последнего неожиданными. Дело в том, что согласно действующему законодательству, по отступному кредитор получает на 5 млн. больше своего требования, и эти 5 млн. действуя добросовестно кредитор должен задекларировать и уплатить налог, однако, фактически кредитор не обогатился на эту сумму, так как был вынужден внести 5 млн. руб. на специальный счет должника для удовлетворения требований иных кредиторов.

Подобная ситуация представляется неприемлемой, и явно нуждающейся в дополнительном законодательном регулировании. Трудно не согласиться, что доход (экономическая выгода) должен состоять из полученного кредитором за минусом вынужденных трат, связанных с исполнением требования закона.

Обращаем внимание на то обстоятельство, что НК РФ, устанавливая размер налоговой ставки, содержит в себе 4 вида ставок:

- общая (основная) составляющая 13%(15%);

- пониженная в отношении некоторых доходов 9%;

- повышенная для нерезидентов РФ - 30%;

- повышенная для отдельных доходов - 35%;

То есть, закон знает исключения при определении размера налоговой ставки, путем установления пониженной для отдельных видов доходов, однако закон их связывает с правоотношениями возникшими до 2007г. Тем не менее, для определения размера ставок налогообложения все же закон закрепляет исключения.

Определившись с тем фактом, что налоговые последствия в случаях принятия имущества (имущественных прав и т.д.) по соглашению об отступном в размере превышающем требование кредитора наступают, с размером налоговой ставки, остался не исследован вопрос о моменте возникновения налоговых последствий.

Момент возникновения налоговых последствий неразрывно связан с моментом получения исполнения по соглашению об отступном, так как сделка является реальной. Сам факт заключения соглашения об отступном обязательство не прекращает.

Подытоживая вышесказанное, полагаем целесообразным дополнить действующее законодательство (ФЗ «О несостоятельности (банкротстве)», НК РФ), пересмотреть налоговые последствия, так как фактически отступное на практике не всегда связано с получением кредитора дохода, кроме того, на практике заключение соглашения отступного фактически является единственным эффективным инструментом для кредитора удовлетворить свое требование.

Вторник18 мая 2021 г.

| МРОТ: Учетная ставка ЦБ: | 12792 руб. 4,5% |

Типовые бланки

- Бухгалтерские

- Кадровые

- Юридические

- Статистические

- Экономические

- Должностные инструкции

Полезности

Бухгалтерский учет

- Основные средства

- Нематериальные активы

- Товарно-материальные ценности

- Затраты на производтво

- Денежные средства

- Расчеты с персоналом

- Расчеты с бюджетом

- Готовая продукция

- Финансовые результаты

- Капитал и резервы

- Учетная политика

- Учет и оплата труда

Налоговый учет

- НДС

- ЕСХН

- УСНО

- ЕНВД

- НДФЛ

- Страховые взносы

- Взносы в ФСС

- Налог на имущество

- Водный налог

- Земельный налог

- Транспортный налог

- Налог на прибыль

- Налог на игорный бизнес

- Акцизы

- Налог на пользование полезными ископаемыми

- Патентная система налогообложения

Управленческий учет

- Проблемы организации управленческого учета на предприятиях

- Сущность и назначение управленческого учета

- Затраты, формирующие себестоимость продукции, работ, услуг

- Системы учета затрат и калькулирования себестоимости

- Анализ и принятие краткосрочных управленческих решений

- Анализ и принятие долгосрочных инвестиционных решений

- Планирование и бюджетирование

Классификаторы

- ОКСМ

- ОКВЭД [1.1]

- ОКВЭД [2]

- ОКВ

- ОКДП

- ОКЕИ

- ОКФС

- ОКОПФ

- ОКУН

- ОКОФ

- ИНКОТЕРМС

- ОКИН

- ОКЭР

- КСД

- ОКСО

Разработка сайта:

Главный редактор:

| Об исчислении НДФЛ при совершении взаимосвязанных сделок по уступке организации права требования к ООО и переводу ООО долга физлица на данную организацию, если физлицу не выплачивается вознаграждение по договору уступки |

|

Вопрос: Об исчислении НДФЛ при совершении взаимосвязанных сделок по уступке организации права требования к ООО и переводу ООО долга физлица на данную организацию, если физлицу не выплачивается вознаграждение по договору уступки, а сумма права требования физлица к ООО превышает сумму его задолженности. МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ Департамент налоговой и таможенно-тарифной политики рассмотрел письмо ООО (далее - Общество) о порядке уплаты налога на доходы физических лиц и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняет следующее. Заместитель директора Читайте также:

|