Уточнение поля 107 в платежном поручении ндфл

Опубликовано: 27.04.2024

Вопрос аудитору

Весь 2019 год организация-работодатель своевременно уплачивала страховые взносы с заработной платы (в период с 10-го по 15-е число месяца, следующего за начислением зарплаты). Но при сверке с ИФНС обнаружилось, что организации начислены пени за несвоевременную уплату. Как указали в инспекции, организация неправильно отмечала период уплаты в поле 107: вместо квартала месяц (например, в ноябре указали МС.11.2019, а нужно было КВ.04.2019). Права ли инспекция?

Организация корректно заполняла поле 107 в платёжном поручении, начисление пеней в данной ситуации неправомерно.

В соответствии с положениями п. 1 ст. 75 НК РФ пеня – это денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов в сроки, более поздние по сравнению с установленными законодательством о налогах и сборах. Согласно п. 7 ст. 75 НК РФ эти правила применяются также в отношении страховых взносов и распространяются на плательщиков страховых взносов.

Согласно п. 3 ст. 431 НК РФ сумма страховых взносов, исчисленная для уплаты за календарный месяц, подлежит уплате в срок не позднее 15-го числа следующего календарного месяца. Если указанное число приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днём, то в силу положений п. 7 ст. 6.1 НК РФ днём окончания срока считается ближайший следующий за ним рабочий день.

Таким образом, если организацией вышеозначенный срок уплаты страховых взносов не нарушен, оснований для начисления пеней нет, в т. ч. и в случае неверного заполнения поля 107 платёжного поручения.

Дополнительно обращаем ваше внимание, что в соответствии с положениями п. 7 ст. 45 НК РФпоручение на перечисление в бюджет налога (взноса) на счёт Федерального казначейства заполняется в соответствии с Правилами указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ, которые приведены в Приложении 2 к приказу Минфина России от 12.11.2013 № 107н и согласованы с Банком России.

В частности, правилами определён порядок указания в поле 107 показателя налогового периода при составлении распоряжений о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему РФ, администрируемых налоговыми органами. В поле 107 проставляется 10-значный код, который используется для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, установленной законодательством о налогах и сборах:

- 1 - 2-й знаки – период уплаты налога;

- 3-й и 6-й знаки – разделительные знаки (".");

- 4-й и 5-й знаки – номер налогового периода;

- знаки с 7-го по 10-й – год.

Периодичность уплаты налогового платежа, установленная законодательством о налогах и сборах, указывается следующим образом:

- "МС" – месячные платежи;

- "КВ" – квартальные платежи;

- "ПЛ" – полугодовые платежи;

- "ГД" – годовые платежи.

Отдельно в п. 8 Правил оговаривается, что в показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налогового платежа.

В соответствии с положениями п. 3 ст. 431 НК РФ периодичность уплаты страховых взносов ежемесячная. Соответственно, при заполнении поля 107 платёжного поручения необходимо указывать буквенный код МС, а далее номер соответствующего месяца и года.

Заключите договор поддержки 1С!

Другие новости 1С:ИТС

Комментарии

Добавить комментарий

ID"]=> string(5) "46131" ["NAME"]=> string(64) "Как заполнять поле 107 в платёжках при уплате страховых взносов?" ["

NAME"]=> string(64) "Как заполнять поле 107 в платёжках при уплате страховых взносов?" ["IBLOCK_ID"]=> string(2) "36" ["

IBLOCK_ID"]=> string(2) "36" ["IBLOCK_SECTION_ID"]=> NULL ["

IBLOCK_SECTION_ID"]=> NULL ["DETAIL_TEXT"]=> string(11817) "

Вопрос аудитору

Весь 2019 год организация-работодатель своевременно уплачивала страховые взносы с заработной платы (в период с 10-го по 15-е число месяца, следующего за начислением зарплаты). Но при сверке с ИФНС обнаружилось, что организации начислены пени за несвоевременную уплату. Как указали в инспекции, организация неправильно отмечала период уплаты в поле 107: вместо квартала месяц (например, в ноябре указали МС.11.2019, а нужно было КВ.04.2019). Права ли инспекция?

Организация корректно заполняла поле 107 в платёжном поручении, начисление пеней в данной ситуации неправомерно.

В соответствии с положениями п. 1 ст. 75 НК РФ пеня – это денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов в сроки, более поздние по сравнению с установленными законодательством о налогах и сборах. Согласно п. 7 ст. 75 НК РФ эти правила применяются также в отношении страховых взносов и распространяются на плательщиков страховых взносов.

Согласно п. 3 ст. 431 НК РФ сумма страховых взносов, исчисленная для уплаты за календарный месяц, подлежит уплате в срок не позднее 15-го числа следующего календарного месяца. Если указанное число приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днём, то в силу положений п. 7 ст. 6.1 НК РФ днём окончания срока считается ближайший следующий за ним рабочий день.

Таким образом, если организацией вышеозначенный срок уплаты страховых взносов не нарушен, оснований для начисления пеней нет, в т. ч. и в случае неверного заполнения поля 107 платёжного поручения.

Дополнительно обращаем ваше внимание, что в соответствии с положениями п. 7 ст. 45 НК РФпоручение на перечисление в бюджет налога (взноса) на счёт Федерального казначейства заполняется в соответствии с Правилами указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ, которые приведены в Приложении 2 к приказу Минфина России от 12.11.2013 № 107н и согласованы с Банком России.

В частности, правилами определён порядок указания в поле 107 показателя налогового периода при составлении распоряжений о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему РФ, администрируемых налоговыми органами. В поле 107 проставляется 10-значный код, который используется для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, установленной законодательством о налогах и сборах:

- 1 - 2-й знаки – период уплаты налога;

- 3-й и 6-й знаки – разделительные знаки (".");

- 4-й и 5-й знаки – номер налогового периода;

- знаки с 7-го по 10-й – год.

Периодичность уплаты налогового платежа, установленная законодательством о налогах и сборах, указывается следующим образом:

- "МС" – месячные платежи;

- "КВ" – квартальные платежи;

- "ПЛ" – полугодовые платежи;

- "ГД" – годовые платежи.

Отдельно в п. 8 Правил оговаривается, что в показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налогового платежа.

В соответствии с положениями п. 3 ст. 431 НК РФ периодичность уплаты страховых взносов ежемесячная. Соответственно, при заполнении поля 107 платёжного поручения необходимо указывать буквенный код МС, а далее номер соответствующего месяца и года.

Налоговый период 107 в платежном поручении — это специальный числовой код, позволяющий идентифицировать временной промежуток, за который перечисляются деньги. В статье расскажем, как правильно определить значение этого кода, и разберем спорные ситуации по заполнению этого поля.

Что это такое

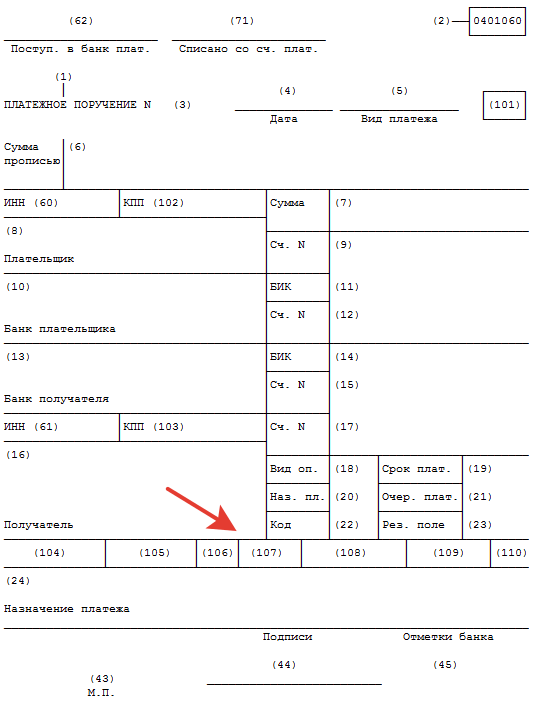

Если компания или предприниматель перечисляет налог, сбор, взнос или иной фискальный платеж в бюджет, то платежное поручение составляется в особом порядке. В таком случае заполняют «налоговую строку» — совокупность полей с 104 по 110. Поле «Налоговый период» (107) тоже относится к этой строке.

Рассмотрим подробнее, что значит налоговый период 107 и как его расшифровать.

Этот код имеет особую структуру. Он состоит из десяти знаков следующего формата: «ХХ.ХХ.ХХХХ». Знак «Х» обозначает конкретное значение фискального периода, за который осуществляется перечисление денежных средств. Обычная точка используется для разделения данных числовых и(или) буквенных обозначений этого периода.

Как определить значение периода

По действующим правилам по заполнению платежных поручений, утвержденных положениями Банка России от 19.06.2012 № 383-П и уточненных приказом Минфина РФ № 107н, расшифровка налогового периода 107 принята следующая:

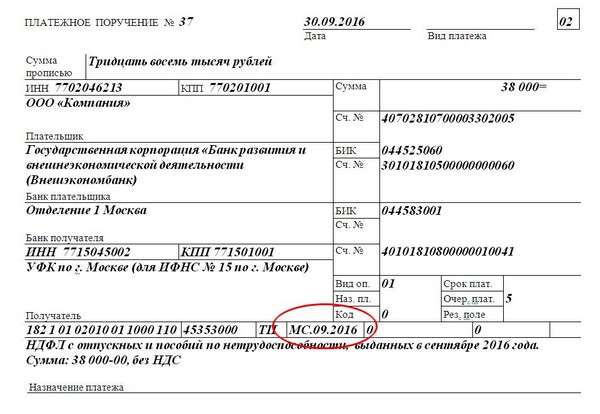

- «МС.ХХ.ГГГГ» — так обозначается фискальный платеж, который перечисляется в государственный бюджет за один календарный месяц, где «ХХ» — это цифровое обозначение месяца (от 01 до 12), а ГГГГ — календарный год. Например, для зачисления страхового взноса по ВНиМ за август в ИФНС в 107 поле указывают «МС.08.2020».

- «КВ.ХХ.ГГГГ» — это квартальная оплата налога, сбора или взноса. В этом значении «ХХ» — это цифровое обозначение квартала (от 01 до 04). К примеру, для перечисления ежеквартального платежа по НДС за 2 квартал 2020 в поле пишут: «КВ.02.2020».

- «ПЛ.ХХ.ГГГГ» — такое значение следует указывать в поле 107, если перечисляется платеж за полугодие. Вместо «ХХ» необходимо проставить 01 или 02, в зависимости от того, за какое полугодие уплачивается фискальный сбор. Пример: для оплаты ЕСХН за 1 полугодие 2020 г. укажите в платежке «ПЛ.01.2020».

- «ГД.00.ГГГГ» — если оплата производится один раз в год. Например, если перечисляется итоговый транш по налогу на прибыль за 2020 г., то в платежке указывают «ГД.00.2020».

К примеру, как заполнять налоговый период 107 для оплаты взносов на травматизм? При перечислении денежных средств в Фонд социального страхования в поле 107 проставляют 0. Но это условие действует только на взносы от несчастных случаев и профзаболеваний. При уплате страхового обеспечения в ИФНС (ОПМ, ОМС или ВНиМ) придется указывать коды, приведенные выше.

Как определить код для оплаты НДФЛ

Если налог на доходы физических лиц оплачивает организация или индивидуальный предприниматель за своих работников, то поле 107 заполняется по общепринятым нормам. То есть при уплате НДФЛ за сентябрь этого года в платежке указывают «МС. 09.2020».

Если оплата производится за самого налогоплательщика, чиновники предусмотрели исключения. Например, если индивидуальный предприниматель перечисляет НДФЛ в бюджет за самого себя и ИП применяет основную систему налогообложения. Для налогоплательщиков этой категории предусмотрена уплата НДФЛ в следующие сроки: до 15 июля и до 15 октября отчетного года — это авансовые платежи, до 15 января года следующего — для итогового расчета.

Следовательно, при перечислении авансового или итогового платежа НДФЛ ИП за самого себя необходимо указать конкретную дату. Например, ИП на ОСНО платит аванс по НДФЛ за январь-июнь 2020 года, в поле 107 вносят 15.07.2020.

Особые случаи

Чиновники определили, что такое налоговый период при оплате налога и как его указать в платежном поручении для отдельных ситуаций:

- Госпошлина. Если предприятию необходимо заплатить государственную пошлину в бюджет, то в п. 107 укажите конкретную дату, то есть дату перечисления денежных средств.

- Таможня. Для оплаты таможенных пошлин и иных сборов в п. 107 укажите код таможенного органа. Такие указания представило Казначейство РФ в письме от 10.08.2017 № 07-04-05/05-660.

- Уплата по требованию. Если компания перечисляет деньги в ИФНС по требованию, в котором содержатся конкретные сроки оплаты, по в п. 107 укажите конкретную дату перечисления.

- По исполнительным листам и актам проверки. Если деньги в бюджет перечисляются по результатам проведенных проверок (например, недоимка указана в акте), то в п. 107 укажите 0.

Если сомневаетесь, какой код указать, уточните информацию в ФНС. Отметим, что при наличии ошибки в п. 107 денежные средства все равно будут зачислены в бюджет. В такой ситуации придется обратиться в ФНС, чтобы уточнить реквизиты платежа. Как это сделать — читайте в специальном материале «Как написать письмо в налоговую об уточнении платежа».

Заполнение платежки онлайн

Если вы пользуетесь сервисами Сбербанка, например, «Бухгалтерия онлайн», пользователям базового тарифа подскажут, как готовить и сдавать отчетность, акты, накладные, платежки, в том числе как заполнить налоговый период 107 в Сбербанк Онлайн при оплате налога.

Вопрос задал Ирина А.

Ответственный за ответ: Оксана Бачурина (★9.54/10)

Здравствуйте! подскажите пожалуйста действительно ли я неправа и в платежном поручении на перечисление НДФЛ при выдаче заработной платы допустим сейчас буду перечислять при выдаче за февраль 2021 года 03 марта и платежку я должна поставить срок перечисления 28.02.2021, а не месяц февраль. Налоговая инспекция прислала требование о недоимке НДФЛ и соответственно насчитала пени , по телефону сказали написать письмо с уточнением срока платежа (якобы при перечислении заработной платы за декабрь 30.12.2020 в платежном поручении на НДФЛ за декабрь 30.12.2020г. я должна была поставить не МС.12.2020, а 31.12.2020г. ) и зачетом в счет недоимки.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (12)

Добрый день! Приложите, пожалуйста, скриншот требования от налоговой

в самом требовании не озвучены эти выводы по поводу срока — просто недоимка и пени на нее, это по телефону мне разъяснения такие дали что с 01.01.2017 года платежные поручения на зарплату должны ставить не месяц , а дату, 1С вообще тоже не подразумевает дату по ТП, только по ТР.Я им написала письмо как они мне посоветовали, думаю потому что даже в бланке на уточнение платежа нет возможности поставить конкретную дату высылаю само требование, письмо которое им отправила и сами платежные поручения

письмо на зачет платежей в счет недоимки

платежка на зарплату декабря вы данную 30.12.2020

платежка на отпускные и таких у меня 4 отпускника

Добрый день! Обращаю Ваше внимание, что мы не аудиторы, поэтому я не вправе давать экспертные оценки с точки зрения законодательства. Выражаю свое мнение по данному вопросу.

«при перечислении заработной платы за декабрь 30.12.2020 в платежном поручении на НДФЛ за декабрь 30.12.2020г. я должна была поставить не МС.12.2020, а 31.12.2020г».

В поле 107 указывается значение показателя налогового периода, где первые два знака показателя налогового периода определяют периодичность уплаты налогового платежа. Для месячных платежей — «МС». Поэтому в этой части у Вас верно заполнено. В платежке за февраль будет МС.02.2021. Основание — п. 8 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н.

«Налоговая инспекция прислала требование о недоимке НДФЛ и соответственно насчитала пени , по телефону сказали написать письмо с уточнением срока платежа и зачетом в счет недоимки».

Считаю, что в данном случае налоговая посчитала, что перечисление 30.12.2020 было до фактической выплаты зарплаты, и перечисленные суммы не учла как НДФЛ, на основании п. 4, 9 ст. 226 НК РФ, Письма Минфина РФ от 13.02.2019 N 03-04-06/8932, Письма ФНС России от 29.09.2014 N БС-4-11/19714@.

а как им доказать что они не правы, ведь они пени 1100 насчитали и требуют их оплаты (без вариантов возражения)я сдала отчет 6НДФЛ где указана дата получения дохода , даже если они не учли выплату за декабрь, но ведь они еще и отпускные все декабрьские считают неправильно заполнены платежные поручения и на вопрос о перечислении налога за февраль который я буду перечислять при выплате заработной платы 03.03.2021 года уверяют что я должна поставить не МС.02.2021 а 28.02.2021 и якобы это правило действует с 01.01.2017 года (я о таком не слышала) помогите аргументировать возражение или скажите как мне быть с февралем я 03 марта буду перечислять заработную плату

Добрый день! Считаю, что в устном разговоре инспектор, в части указания даты, имел в виду перечисление пеней. Дату в поле 107 надо ставить в формате «день.месяц.год», если по требованию налоговой уплачиваете пени – указывается срок уплаты пени по требованию. В поле 106 при этом указывается «ТР» — погашение задолженности по требованию налоговой (п. 7, 8 Приложения 2 Приказа Минфина РФ от 12.11.2013 N 107н).

При перечислении НДФЛ с зарплаты, отпускных, в поле 107 указывается код месячных платежей «МС» (1-й и 2-й знаки).

Налоговый период: как заполнять поле 107 в платежном поручении 2017 год

Для своевременной уплаты налогов каждый плательщик должен знать, как правильно заполнять каждое поле в соответствующем платежном получении. Особое внимание следует уделить полю 107. Необходимо знать, как указать период, за который осуществляется платеж или конкретную дату правильно.

Коды налогового периода состоят из 10 знаков, два из которых заполняются точками для разделения. Первый и второй знаки в платежном поручении – период уплаты. При этом обозначение, которое требуется указать в соответствующем поле, зависит от частоты совершения платежей:

Также в поле «Налоговый период» указывается месяц, квартал или полугодие по номеру. Если деньги зачисляются каждый месяц, то ставится соответствующий номер (от 1 до 12). Если перечисления осуществляются каждый квартал, то ставится значение от 01 до 04. При уплате каждые 6 месяцев указывается полугодие (01 или 02). Если платежи осуществляются раз в год (например, при уплате НДФЛ), эту часть поля надо заполнить нулями. Третий и шестой знаки – точки. А с 7 по 10 знаки – показатель отчетного года. Поле 107 нужно заполнять для текущих платежей, но и для оплаты прошедших периодов.

Как заполнить платежное поручение

Содержание этого документального распоряжения должно соответствовать всем требованиям, предусмотренным действующим законодательством. О том, какой порядок заполнения платежного поручения, можно узнать из приказа № 107н Министерства финансов, где подробно описаны требования к заполнению каждого поля.

Налоговый период заполняется при перечислении определенной суммы сбора и содержит основную информацию об отрезке времени, за который осуществляется данный платеж. Это позволяет уполномоченным органам идентифицировать платеж и отнести его к соответствующему сроку.

Если речь идет о погашении задолженности, то поле 107 нужно заполнить в формате «день.месяц.год», то есть помечается конкретная дата. При этом платеж идентифицируется исходя из назначения:

- «ТР» – период уплаты в соответствии с требованиями налогового органа.

- «РС» – дата уплаты установленной части суммы по графику рассрочки.

- «ОТ» – дата завершения рассрочки.

- «РТ» – дата уплаты в соответствии с установленным графиком реструктуризации.

- «ВУ» – дата окончания внешнего управления.

- «ПР» – дата завершения приостановления взыскания.

При погашении задолженности по исполнительному документу в поле «Налоговый период» указывается «0». А если уплата осуществляется заранее, то указывается налоговый период, за который делается взнос.

Ошибки при заполнении

Если поле 107 заполнено в платежном документе неверно, перечисление суммы все равно будет осуществлено. При этом плательщику следует подать заявление о допущенной ошибке в соответствующий налоговый орган и дополнительно представить копию платежного документа. Уполномоченные сотрудники произведут проверку уплаченных налогов и составят соответствующий акт, на основании которого принимается решение об уточнении платежа. Согласно постановлению Министерства финансов, данное решение должно быть принято в течение 10 дней после подачи соответствующего заявления.

Как определить правильный налоговый период

Согласно статье 55 Налогового кодекса, под налоговым периодом понимается календарный год (с 1-го января по 31-е декабря). При этом налоговый период конкретной организации может занимать полгода, месяц или квартал. Для некоторых видов получения дохода такого периода не существует. В качестве примера можно привести налог с имущества, которое перешло в вашу собственность по наследству или в результате дарения. Поэтому прежде чем заполнять платежный документ, нужно определить, по какой схеме вы должны осуществлять данный вид платежей.

Для организации, которая была создана в начале года, налоги требуется уплачивать за весь год ее существования. Если организация была зарегистрирована в середине календарного года, то первый налоговый период составит 6 месяцев. Для организаций, созданных в декабре, он начнется только с января, а дни деятельности в декабре будут включены в следующий сбор. Для некоторых видов сборов этот срок составляет месяц или квартал. К таким платежам относятся, например, налоги на добавленную стоимость, которые уплачивают малые предприятия.

Налоговый период для иностранных организаций-резидентов

Если организация признала себя налоговым резидентом России и подала соответствующее заявление в начале календарного года, первым периодом, который надо указать в платежном поручении, является срок от даты становления резидентом до конца этого года. Если заявление о признании налоговым резидентом было подано в декабре, то налоговый период в этом случае начнется со следующего года и завершится в его последний календарный день.

При необходимости организация-резидент имеет право подать запрос на продление срока выплат. Для этого необходимо подать соответствующее прошение до 31 марта следующего года после истекшего периода. При этом на уполномоченного инспектора оформляется доверенность. Если, например, перечисление требуемой суммы грозит банкротством компании, то следует подать прошение о продлении срока уплаты или о начислениях частями. Однако в этом случае стоит учитывать, что сумма выплат будет возрастать из-за процентов. Если в налоговой откажут в предоставлении подобных льгот, надо будет выплатить сразу всю сумму.

Сроки уплаты в 2016-2017 году

Чтобы не платить штрафы, налоги необходимо уплачивать своевременно. Для каждого типа сборов установлены крайние сроки. Так, если налоговый период составляет год, платеж необходимо осуществлять до 28 марта следующего за истекшим периодом. Если данный выплаты совершаются ежемесячно или ежеквартально, то платеж требуется совершать не позднее 28 числа следующего месяца после налогового периода.

Если речь идет о доходе по государственным ценным бумагам, налог уплачивается в течение первых 10 дней следующего после получения прибыли месяца. Если доход получен в виде дивидендов и процентов, налоговый взнос надо оплатить на следующий день после получения прибыли.

Несвоевременная уплата

Если налоговый период и срок оплаты завершился, а требуемая сумма так и не поступила в налоговый орган, налогоплательщику будет выписан штраф на сумму, составляющую 20 процентов от задолженности. Если ответственное лицо умышленно не совершает обязательные перечисления, размер штрафа увеличивается до 40 процентов от суммы сбора.

Если ответственное лицо уклоняется от уплаты, уполномоченные сотрудники налогового органа принимают решение о взыскании налога. В банк, в котором открыт счет организации, направляется поручение о взыскании задолженности. Банк должен рассмотреть это поручение в порядке очередности согласно действующему законодательству. Если на счету должника нет требуемой суммы средств, налоговый орган может взыскать налог в виде имущества. Такое решение принимается в течение одного календарного года. При необходимости уполномоченные сотрудники налоговой могут воспользоваться своим правом на арест имущества. Однако такие меры предпринимаются только в тех случаях, когда есть доказательства умышленной неуплаты.

Поле 107 в платежном поручении в 2017 году

В поле 107 в платежном поручении в 2017 году указывается налоговый период, за который платиться налог, взнос, или другой платеж. При невозможности указать налоговый период в поле 107 в платежном поручении ставится ноль «0».

В поле 107 платежного поручения указывается значение показателя налогового периода, который имеет 10 знаков. Восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точкой («.»).

Показатель поля 107 платежки используется для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, установленной законодательством о налогах и сборах.

Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой. Первые два знака поля 107 налогового периода предназначены для определения периодичности уплаты налогового платежа, установленной законодательством о налогах и сборах, которая указывается следующим образом:

- «МС» — месячные платежи;

- «КВ» — квартальные платежи;

- «ПЛ» — полугодовые платежи;

- «ГД» — годовые платежи.

В 4-м и 5-м знаках поля 107 для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей — номер квартала, для полугодовых — номер полугодия.

Номер месяца может принимать значения от 01 до 12, номер квартала — от 01 до 04, номер полугодия — 01 или 02.

В 3-м и 6-м знаках поля 107 показателя налогового периода в качестве разделительных знаков проставляется точка («.»).

В 7-10 знаках показателя налогового периода указывается год, за который производится уплата налога.

При уплате налогового платежа один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями («0»).

Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

Платежные поручения: полезная подборка для бухгалтера

В помощь бухгалтеру: производственный календарь на 2017 год . Узнайте нормы рабочего времени и перенос праздников в 2017 году.

Как заполнить поле 107 в платежном поручении в 2017 году: образец

Приводим образцы заполнения поля 107 платежного поручения в 2017 году:

Налоговый период в поле 107 платежного поручения

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). В показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налогового платежа.

При погашении отсроченной, рассроченной, реструктурируемой задолженности, погашении приостановленной к взысканию задолженности, погашении задолженности по требованию налогового органа об уплате налогов (сборов) или погашении задолженности в ходе проведения процедур, применяемых в деле о банкротстве, погашении инвестиционного налогового кредита в показателе налогового периода в формате «день.месяц.год» указывается конкретная дата, например: «05.09.2017 «, которая взаимосвязана с показателем основания платежа и может обозначать, если показатель основания платежа имеет значение:

- «ТР» — срок уплаты, установленный в требовании налогового органа об уплате налогов (сборов);

- «РС» — дата уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки;

- «ОТ» — дата завершения отсрочки;

- «РТ» — дата уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации;

- «ПБ» — дата завершения процедуры, применяемой в деле о банкротстве;

- «ПР» — дата завершения приостановления взыскания;

- «ИН» — дата уплаты части инвестиционного налогового кредита.

В случае осуществления платежа с целью погашения задолженности по акту проведенной проверки («АП») или исполнительному документу («АР»), в показателе налогового периода указывается ноль («0»).

В случае досрочной уплаты плательщиком налогового платежа в показателе налогового периода указывается первый предстоящий налоговый период, за который должна производиться уплата налога (сбора).

Примеры заполнения поля 107 в разных платежных поручениях

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Поле 107 в платежном поручении в 2016 году образец

Заполнять поле 107 в платежном поручении НДФЛ надо очень внимательно, поскольку налоговики сверяют платежки с 6-НДФЛ. Смотрите образец заполнения поля 107 в платежном поручении в 2016 году.

Рассмотрим несколько ситуаций, которые могут возникнуть при заполнении платежек по НДФЛ.

Поле 107 в платежном поручении в 2016 году

Поле 107 («Налоговый период») в платежном поручении заполняют по-разному. Варианты такие:

Многие банки пропускают платежные поручения с любым значением в поле 107 платежного поручения по НДФЛ. Но, если поставить конкретный срок, инспекторам будет проще сопоставить даты в расчете 6-НДФЛ с датами фактических платежей. А любое расхождение в датах может привести к пеням и штрафам.

Из порядка заполнения платежных поручени следует, что в поле 107 надо писать точные даты при соблюдении двух условий:

- для годового платежа НК РФ предусматривает более одного срока уплаты;

- кодекс устанавливает конкретные даты уплаты (абз. 13 п. 8 приложения 2 к приказу Минфина России от 12.11.2013 № 107н).

Налоговый период по НДФЛ — год (ст. 216 НК РФ). Компания перечисляет налог за год несколько раз, и кодекс определяет максимальные даты платежа. Например, для отпускных или пособий срок оплаты — последний день месяца. Для зарплаты — день, следующий за выдачей (п. 6 ст. 226 НК РФ). Значит, в поле 107 платежного поручения надо писать дату. Так считают в Минфине.

Но могут возникнуть сложности при заполнении поля 107 в платежном поручении в 2016 году (образец смотрите ниже).

Поле 107 в платежном поручении в 2016 году образец

Компания вправе оформить одну платежку, чтобы перечислить НДФЛ с отпускных и пособий, разъяснила ФНС России в письме от 01.09.2016 № БС-3-11/4028@.

НДФЛ с отпускных и пособий. Срок уплаты НДФЛ с отпускных и пособий единый — не позднее последнего дня месяца, в котором выданы деньги работникам (п. 6 ст. 226 НК РФ).

ФНС решила, что заплатить налог можно по одному поручению. Налоговики считают, что в поле 107 надо заполнить месяц, в котором сотрудник получил доход. Например, если компания выдала отпускные и пособия в сентябре, то запишите МС.09.2016 (см. образец). Ведь периодичность уплаты налога с таких выплат — месяц. Поэтому в первых двух знаках в поле 107 надо ставить МС.

Ниже смотрите Образец заполнения поля 107 в платежном поручении по НФДЛ с отпускных и пособий.

НДФЛ с зарплаты и отпускных. Если компания перечисляет налог с зарплаты и отпускных, обычно сроки таких платежей разные. Налог с зарплаты платят не позднее дня, следующего за выдачей денег. А для отпускных — последний день месяца, в котором сотрудник получил доход. Поэтому компании составляют несколько платежек. Не ясно, надо ли в платежках по-разному заполнять поле 107. Есть два варианта, как заполнить показатель налогового периода.

- Если программа «Клиент-банк» позволяет, запишите в поле 107 срок уплаты налога. Например, если компания выдала зарплату 8 сентября, то в платежке записать 09.09.2016. Для налога с отпускных — 30.09.2016. Тогда составьте две платежки.

- Организация вправе не дожидаться 30-го числа, чтобы заплатить налог с отпускных. Перечислить НДФЛ можно вместе с налогом с зарплаты. Тогда в поле 107 запишите месяц, в котором компания удержала НДФЛ, например МС.09.2016.

Какой бы вариант компания ни выбрала, платеж поступит в бюджет.

Заполнение поля 107 в платежном поручении. Ситуации

Если «Клиент-банк» не дает заполнить дату в поле 107 платежного поручения по НДФЛ, заполняют поле так, как позволяет программа. Платеж в любом случае попадет в бюджет, но у инспекторов могут возникнуть вопросы. Тогда достаточно будет уточнить платежку.

Компания перечисляла НДФЛ с зарплаты за август, а в поле 107 платежного поручения написала МС.09.2016. Программа ИФНС посчитала, что налог не уплачен. В этом случае надо подать в инспекцию заявление об уточнении платежа. Но пвторно налог не перечислять.

Инспекторы считают, что при заполнении поля 107 в платежном поручении в 2016 году нужно ориентироваться на месяц, в котором физлицо получило доход. Например, если компания выдает зарплату за август в сентябре, в платежке нужно ставить МС.08.2016, а не МС.09.2016. Ведь дата получения дохода — 31 августа (п. 2 ст. 223 НК РФ). Но в любом случае налог попадает в бюджет, поэтому достаточно уточнить платежку.

Если «Клиент-банк» позволяет ставить в поле 107 дату, то надо указать ее. Тогда путаницы с платежками не будет.

Компания выдала зарплату за декабрь в январе, в поле 107 платежки написала МС.12.2015. Программа налоговиков насчитала пени. В этом случае надо подать заявление в инспекцию с просьбой пересчитать пени.

Если компания выдает зарплату за декабрь в январе, выплату показывают в разделе 2 расчета 6-НДФЛ. Программа ИФНС сверяет даты и суммы в разделе 2 с информацией об уплате. Если в поле 107 платежного поручения компания записала МС.12.2015, программа считает, что это налог за прошлый год, и отбрасывает платежи. В итоге инспекторы начисляют пени на налог, удержанный в январе с зарплаты 2015 года. Это незаконно, поэтому требуйте пересчитать пени.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Уплата таможенных платежей в федеральную таможенную службу требует пошаговой инструкции, чтобы не запутаться и избавиться от штрафов

- Платежное поручение: поле 107

- Что такое платежное поручение

- Отличия таможенных платёжек

- Основания для оформления платежки

- Когда следует заполнять поле 106

- Поле 107 в платежном поручении в 2020 году: когда ставится конкретная дата

- Поле 107 в платежке: 2018 год

- Поле 107 в платежке по НДФЛ

- К чему ведут ошибки оформления и как их избежать

- Ошибка в поле 107 в платежном поручении

- Как заполнять поле 107 в платежном поручении при перечислении взносов

Платежное поручение: поле 107

Значение показателя, отражаемого в поле 107 платежки (Приложение 2 к Положению Банка России от 19.06.2012 № 383-П ), имеет 10 знаков – ХХ.ХХ.ХХХХ:

- 8 знаков указывают непосредственно на налоговый период;

- 2 знака – это разделители, обозначаемые точкой («.»).

Что такое платежное поручение

Платежное поручение — это оформленное документом определенной формы распоряжение от владельца счета для банка, обслуживающего этот счет, о списании конкретной денежной суммы на счет получателя, открытый в этом же банке или ином финансовом учреждении. Форма платежного поручения утверждена положением Банка России от 19.06.2012 № 383-П. Оно используется для перечисления денежных средств:

- за поставленные (выполненные, оказанные) товары (работы, услуги);

- в бюджеты всех уровней, а также фонд социального страхования;

- в целях возврата/размещения кредитов (займов), депозитов и уплаты процентов по ним;

- в иных целях, предусмотренных законодательством или договором.

Бланк платежного поручения и образец его заполнения смотрите здесь.

Отличия таможенных платёжек

В первую очередь стоит отметить, что налоговые квитанции должны отражать в поле 107 конкретный налоговый период. А таможенная платежка – код, который присвоен органу Федеральной таможенной службы России (ФТС).

Другие поля платежного поручения для таможни также заполняют иначе, чтобы можно было понять, за что именно совершен платеж. Рассмотрим это детальнее.

Правила общего и специального характера, по которым формируют платежки, записаны в приказе Министерства финансов России от 12 ноября 2013 года № 107н. Пояснения в отношении таможенных платежей приведены здесь в отдельном Приложении № 3. Тут расписана процедура заполнения полей 104 – 109 в платежном поручении в адрес органов ФТС.

Однако в первую очередь для уверенного прохождения контроля этой платежки необходимо правильное заполнение графы 101. В ней обозначают статус самого плательщика как участника внешнеэкономических операций и сделок. Его прописывают специальными цифровыми кодами типа 06 и 16 – 20. Цель этих кодов – показать, что заполняющее платежку лицо выступает участником ВЭД.

Код бюджетной классификации – сокращенно КБК – вписывают в поле 104 для совершения оплаты в адрес государственной таможни. Список этих кодов и кодов типов платежей, присущих каждому КБК, можно посмотреть на официальном сайте Федеральной таможенной службы во вкладке «Информация для участников ВЭД».

Вот точная ссылка.

На практике чаще всего в платёжки приходится вписывать коды бюджетной классификации:

- авансов по платежам таможне;

- пошлин за таможенные операции.

В строке 104 может фигурировать и код, говорящий об оплате пеней по таможенным платежам.

На основании письма ФТС от 26 декабря 2013 года № 01-11/59519 в поле 105 необходимо указывать единый код ОКТМО.

Основания для оформления платежки

В законодательстве прописываются позиции по контролю за основаниями. Выдача платежного поручения имеет под собой базу в виде необходимости перевода финансирования.

Использование средства перевода возможно в таких рамках:

| Тот, кто зарегистрирован как плательщик налогов | Он составляет ПП самостоятельно, как и рассчитывать сбор в казну |

| Когда те сроки, которые законом отведены для уплаты, просрочены | Но решение по такому действию принято индивидуально — ИП, юрлицом |

| В тех условиях, когда на плательщика поступило требование на внесение средств в казну | Составлять такие позиции имеет право государственный контролирующий орган — в частности, налоговая служба |

Для всех операций предусматривается единая форма бланка. Она установлена на законодательном уровне отдельными документами, потому использовать нужно только официальный вариант.

Составление предполагает рассмотрение положение Центробанка Российской Федерации №383-П “Положение о правилах осуществления перевода денежных средств”.

Формат документа имеет свой индекс — 0401060. В соответствии с ним и вносят информацию о платежах. Бланк в пустом виде можно

Когда следует заполнять поле 106

Что делать, если поле «Основание платежа» (106) не заполнено? Практикующие бухгалтеры отлично знают, что так делать нельзя.

Графа 106 как на бумажном носителе, так и в электронном документе заполняется с использованием кодов.

Рассмотрим, какие используются кодовые значения для заполнения поля «Основание платежа» —106 (расшифровка):

- ТП — оплата в текущем периоде;

- ТР, ЗД, АП — платежи по требованию, добровольные и по акту ИФНС;

- ИН — погашение инвестиционного кредита;

- РС, ОТ — погашение рассроченной или отсроченной задолженности;

- РТ — расчеты по графику реструктуризации;

- АР — погашение задолженности по исполнительному документу;

- ПР — погашение задолженности, приостановленной к взысканию;

- ПБ, ТЛ, ЗТ — обозначения, используемые при проведении платежей в рамках процедуры банкротства;

- «БФ» — текущий платеж физического лица, уплачиваемый со своего банковского счета.

В письме ФНС от 26.04.2018 № КЧ-3-8/2721 налоговики еще раз уточняют, что в этом поле указываются реквизиты основания платежа, а все графы документа заполняются в соответствии с Приказом Минфина России от 12.11.2013 № 107н.

Поле 107 в платежном поручении в 2020 году: когда ставится конкретная дата

Если НК РФ по годовому платежу предусматривается более одного срока уплаты и установлены конкретные даты уплаты этого налога, то в поле 107 платежки указываются эти даты (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Поле 107 в платежке: 2018 год

В случае, когда законодательство предусматривает конкретную дату уплаты налога, поле 107 в платежке стоит заполнять, указав эту дату, например:

- МС.06.2018;

- КВ.02.2018;

- ПЛ.01.2018;

- ГД.00.2018;

- 15.07.2018.

При невозможности указать требуемые значения, платежное поручение может не сохраниться и выдать ошибку о том, что поле «основание платежа 106» не заполнено. В таком случае в полях 106 и107 платежки возможно поставить значение «0». Образцы заполнения полей 106 и 107 в платежном поручении Рассмотрим образцы заполнения полей основание платежа 106 и налоговый период 107 платежки для наиболее частых ситуаций.

Поле 107 в платежке по НДФЛ

Если организация/ИП уплачивает НДФЛ в бюджет в качестве налогового агента, то в платежном поручении по НДФЛ поле 107 заполняется в обычном порядке (т. е. в формате «МС.ХХ.ГГГГ») (Письмо Минфина от 11.06.2019 № 21-08-11/42596). Ведь в НК не прописаны конкретные даты уплаты агентского НДФЛ.

Учитывая данный факт, налоговые агенты при перечислении НДФЛ, допустим, с зарплаты за март 2020 г. в поле 107 платежки должны поставить «МС.03.2020».

К чему ведут ошибки оформления и как их избежать

Если одно из полей расчетного документа по налогам и сборам заполнено неверно, существует риск неисполнения налогового обязательства. Даже если все банковские реквизиты заполнены верно, средства не зачислятся по назначению в установленный срок. Это влечет за собой начисление пени (не штрафов).

Чтобы платежное поручение в поле 106 (основание платежа) заполнялось верно, рекомендуется использовать специализированные бухгалтерские программы. Создание новых документов с применением правильного исходника с высокой вероятностью исключит ошибки. Дополнительную проверку на предмет правильности заполнения платежка пройдет в системе дистанционного банковского обслуживания. Если поля 106 и 107 содержат ошибки, расчетные документы будут отклоняться до устранения всех замечаний.

В 2014 году закончила МАУП по специальности экономика.С 2013 по 2014 год работала секретарем в компании “Недвижимость и инвестиции”.С 2015 года – автор PPT.

Все статьи автора

Ошибка в поле 107 в платежном поручении

Как заполнять поле 107 в платежном поручении при перечислении взносов

При заполнении платежных поручений на перечесление взносов в ИФНС (взносы на ОПС, взносы на ОМС, взносы на ВНиМ) поле 107 платежного поручения заполняется в формате «МС.ХХ.ХХХХ» (как в платежках по агентскому НДФЛ). А при уплате взносов в ФСС (взносы «на травматизм») в поле 107 ставится «0» (п. 5 Приложения № 4 к Приказу Минфина России от 12.11.2013 N 107н).

Более полную информацию по теме вы можете найти в КонсультантПлюс .

Читайте также: