2 ндфл по форме банка открытие

Опубликовано: 22.04.2024

Чтобы получить в кредитно-финансовом учреждении заемные средства на определенный срок, гражданин должен подтвердить свою платежеспособность. Иными словами, потенциальный заемщик должен доказать, что у него есть стабильный заработок необходимого размера, который выплачивается регулярно, то есть ежемесячно.

С целью получения кредита в банке данный факт подтверждается соответствующим документом – справкой о доходах, оформляемой и предоставляемой работодателем заявителя, то есть плательщиком заработной платы.

Где взять справку о доходах для кредита?

Для оформления кредита в банке заемщик-физлицо должен доказать, что он способен своевременно и полностью погашать свои финансовые обязательства.

Банк кредитор вправе потребовать у заявителя справку о получаемых доходах. Такие сведения могут понадобиться кредитно-финансовому учреждению для следующих важных целей:

- Оценить платежеспособность потенциального заемщика, то есть понять, сможет ли он в назначенный срок выплатить полученную сумму кредита с начисленными процентами.

- Определить максимальный размер займа, который банк смог бы предоставить данному гражданину, а также максимальный срок его выдачи. Для этой цели нужно учесть величину и регулярность заработка, получаемого заемщиком.

Банк запрашивает у потенциального заемщика документальное подтверждение имеющихся доходов, чтобы заранее убедиться в целесообразности предоставления кредита.

Без справки, доказывающей официальную заработную плату, у заявителя могут возникнуть сложности с одобрением его кредитной заявки.

Чтобы оформить документ, подтверждающий получение заработка за конкретный интервал времени, физическоге лицо обращается к своим налоговым агентам, то есть источникам имеющихся доходов. Как правило, это могут быть следующие источники:

- работодатель (при наличии официального трудового договора), выплачивающий заработную плату;

- ПФР (для пенсионеров);

- администрация ВУЗа (для студента, получающего стипендию);

- брокер фондового рынка – налоговый агент в отношении доходов, получаемых клиентом по ценным бумагам;

- прочие структуры, которые выплачивают доходы физическим лицам и удерживают с них соответствующий НДФЛ.

Чтобы подтвердить заработки от всех имеющихся источников, заемщик вправе обратиться к каждому из плательщиков (работодателей и т.д.) с просьбой о выдаче надлежащей справки.

Плательщик не может отклонить соответствующее заявление физлица – получателя дохода. Справка, доказывающая заработок, оформляется и предоставляется заявителю не позднее 3 (трех) дней, отсчитываемых со дня получения адресатом указанного заявления.

Для получения сведений по месту работы о размере заработной платы заявление пишется по такому образцу.

За какой период оформляется для подачи в банк?

Период времени, за который банк просит у потенциального заемщика документальное подтверждение доходов, может ощутимо различаться.

Продолжительность данного интервала зависит от политики конкретного кредитно-финансового учреждения, а также от специфики самого кредита (его вида, суммы, срока погашения, требований к заемщику и предоставляемому обеспечению). Зачастую справки оформляются за 3 (три), 6 (шесть) или 12 (двенадцать) последних месяцев.

Краткосрочный банковский заем, который выдается в небольшой сумме на потребительские нужды, нередко предусматривает подтверждение заработка за 3-6 прошедших месяцев. Долгосрочная ипотечная ссуда, предоставляемая на покупку жилья, обычно предполагает оформление справки за интервал, составляющий 12 последних месяцев.

В любом случае гражданин-заемщик вправе получить документальное подтверждение собственных доходов за любой необходимый период времени. Нужное количество месяцев (лет), за которое подтверждается заработок, физлицо указывает в своем заявлении, поданном плательщику выплат.

Соответственно, плательщик не вправе отказать гражданину заявителю в предоставлении запрашиваемых сведений. В трехдневный срок необходимая справка оформляется и передается заявителю. Затем документ передается в банк (это следует сделать на протяжении тридцати дней с момента получения данной справки). Если заявитель не передаст бланк банку в тридцатидневный срок, подтверждающий документ придется переделывать (с учетом нового месяца, ставшего последним в периоде).

Правила оформления

Документ, доказывающий наличие и размер заработной платы, составляется на бумажном носителе. Как вариант, можно подготовить электронную копию справки.

Можно оформить бланк в свободной форме, но чаще всего используется типовой бланк.

Если доходы подтверждаются за какой-либо интервал минувшего 2020 года, соответствующий документ нужно оформить на бланке 2-НДФЛ, действовавшем ранее.

Если нужно доказать заработок за любой промежуток времени 2021 года, справка составляется по новому шаблону, действующему с 01.01.2021 согласно Приказу ФНС РФ № ЕД-7-11/753@ от 15.10.2020 (Приложение 4).

Так или иначе, документальное подтверждение начисляемых доходов и уплачиваемых налогов всегда включает такие сведения:

- Реквизиты работодателя или другого плательщика. Иными словами, нужно показать сведения о субъекте, выступающем налоговым агентом.

- Реквизиты работника. Заполняются данные в соответствии с установленной формой.

- Суммы налогооблагаемого заработка, выплачиваемого физическому лицу.

- Налоговые вычеты, оформленные и предоставленные работнику.

- Общая величина дохода, общий размер налога.

Выводы

При составлении справки за 2021 год, необходимой для получения банковского кредита, следует соблюдать правила Приказа ФНС РФ № ЕД-7-11/753@ от 15.10.2020. Если нужно подтвердить заработок, полученный в 2020 году, используется форма 2-НДФЛ.

Кроме того, возможно оформление бланка в свободном виде. В каком именно виде должна быть оформлена справка, лучше уточнить в самом банке.

Чтобы оформить подтверждающий документ, физлицо подает надлежащее заявление своему работодателю или иному плательщику выплат. В трехдневный срок справка составляется и предоставляется заявителю. Впоследствии она передается банку-кредитору на протяжении 30 (тридцати) дней.

Документ оформляется за тот период, который необходим банку для оценки платежеспособности заявителя ссуды.

Что такое кредит по форме банка

Кредит по форме банка — это возможность получить заемные средства на привлекательных условиях лицам, которые по ряду причин не могут подтвердить документально свой реальный доход. Наличие справки позволяет оценить платежеспособность в индивидуальном порядке, в результате соискатель может претендовать на более высокую сумму и демократичную процентную ставку.

Оформление кредита по форме банка наличными, счет или карту

Клиенту целесообразнее оформить кредит по форме банка с переводом на карту или выплатой наличных в кассе, если его реальный доход выше, чем официальный. Эта ситуация может произойти в следующих случаях:

- часть заработной платы поступает «в конверте» (серые схемы выплаты вознаграждения работодателем для оптимизации налоговых расходов);

- неофициальное трудоустройство;

- наличие дополнительного источника дохода от репетиторства, сдачи недвижимости в аренду, фриланса и т.д.

Каждый кредитор предъявляет свои требования к реквизитам документа. Стандартный вариант включает следующую информацию:

- ФИО соискателя;

- сведения о работодателе (ИНН, полное наименование, юридический адрес, ФИО руководителя, контактный телефон руководителя и бухгалтерии)

- сведения о трудоустройстве (тип занятости, дата приема на работу, должность, рабочий телефон);

- доход работника за конкретный период (обычно банк интересует помесячная разбивка заработной платы и иных выплат за 6 – 12 месяцев);

- наличие вычетов.

Документ подписывается 2 представителями работодателя: руководителем и главным бухгалтером. При ведении бухучета через аутсорсинг обязательно проставляется соответствующая отметка. На справке должен присутствовать оттиск печати.

Как взять потребительский кредит по форме банка

Достаточно просто взять потребительский кредит на основании справки по форме банка, поскольку она является альтернативой 2-НДФЛ. Срок действия документа устанавливается индивидуально в каждом банке. Он варьируется в диапазоне от 2-х недель до 1 месяца.

Документ, подтверждающий платежеспособность, по форме банка представляет риск для кредитора. Для получения нужной суммы заемных средств доход соискателя может быть завышен, что сложно проверить. Свой риск кредитор компенсирует увеличением процентной ставки и сокращением срока кредитования.

Справка по банковской форме тщательно проверяется. К ее оценке привлекаются специалисты службы безопасности. Они анализируют доход соискателя, сравнивают его со средним в отрасли, просматривают отчет о движении денежных средств по картам за конкретный период (если карта выпущена в банке-кредиторе), направляют запрос в БКИ.

За фальсификацию сведений предусмотрена уголовная ответственность по ст. 292 и 327 УК РФ. Под их действие попадают бухгалтера, сотрудники отдела кадров и руководитель, внесшие недостоверные данные о реальном доходе работника.

Банк может отказать в предоставлении заемных средств без объяснения причин при предоставлении документа. К самым распространенным случаям можно отнести:

Онлайн заявка на кредит по справке формы банка

Подача онлайн заявки на кредит по форме банка упрощает процедуру получения заемных средств. Пользователю достаточно заполнить анкету на официальном сайте, не выходя из дома, и дождаться звонка специалиста. Для наглядности можно рассчитать предварительную ставку и величину ежемесячного платежа, воспользовавшись кредитным калькулятором.

Подача заявления через интернет не гарантирует одобрение. Большинство игроков рынка кредитования не предоставляют заемные средства без проверок. При получении предварительного решения клиент приглашается в офис банка для предоставления справки, иных запрашиваемых документов и подписания кредитного договора.

При дистанционном формате подачи заявки многие кредиторы предоставляют более выгодную процентную ставку.

Как получить кредит по форме банка

Физическое лицо может получить кредит на основании справки по форме финучреждения в день обращения. Это условие выполнимо, если запрашиваемая сумма не превышает 45 тысяч рублей. В этом случае решение принимается на основании скорингового анализа. Предоставление поручительства или залога не требуется.

Ссуда по справке банковской формы — это хороший шанс получить запрашиваемую сумму заемных средств. Все сведения, указанные в справке, должны быть точными и достоверными. Любая фальсификация информации может привести к отказу с занесением соискателя в черный список.

Чтобы воспользоваться бесплатной консультацией от квалифицированного специалиста и получить ответы на свои вопросы, перейдите на официальный сайт выбранного финансового учреждения, найдите и заполните форму (Имя и номер телефона). В течение 10 минут вам перезвонят и проконсультируют.

Калькулятор

График платежей АннуитетКласический

Срок кредита месяцевлет

Процентная ставка годмесяц

Пожалуйста, введите все значения правильно.

Ежемесячный платеж

Первый платеж

Общая сумма процентов

Итого ежемесячных комиссий

Итого годовое комиссий

Переплата в процентах

Общая сумма долга

| Месяцев | Платёж | Выплата кредита | Оплата процентов | Остаток средств |

|---|---|---|---|---|

| Месяцев | Платёж | Выплата кредита | Оплата процентов | Остаток средств |

Финансовый аналитик. Имею высшее экономическое образование. В 2002 году окончила Ростовский государственный экономический университет. 7 лет работала в банке старшим консультантом. Являюсь независимым экспертом в области кредитования.

Изложенные материалы в статье основаны на данных ЦБ России. Отзывы пользователей о работе нашего сервиса вы можете прочитать в каталоге организаций «Яндекс Справочник».

Крупные банки и бюро кредитных историй «Эквифакс» разрабатывают новый, более корректный способ оценки доходов заемщиков. Анализ планируется проводить на основе данных электронных платежных систем о расходах и платежах человека.

Однако пока основным документом в заявке на получение кредита, который подтверждает платежеспособность клиента, остается справка по форме 2-НДФЛ. Статья расскажет, что собой представляет такая справка, зачем она нужна, где и как ее получить.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно !

Что такое справка 2-НДФЛ

Аббревиатура в названии справки расшифровывается как «налог на доходы физического лица». А форма документа с цифровой маркировкой «2» подтверждает:

- величину дохода, полученного работником организации, за квартал, полугодие, год или любой другой временной период;

- сумму налогов, удержанную работодателем.

Справка должна в обязательном порядке содержать следующие сведения:

- информация о работодателе – название организации, реквизиты;

- персональные данные работника – ФИО, дата рождения, гражданство, ИНН, статус налогоплательщика;

- суммы дохода помесячно с кодами;

- налоговые вычеты с кодами;

- общая сумма доходов и налоговых выплат за определенный период.

По 2-НДФЛ банк оценивает платежеспособность и кредитоспособность заемщика. Данные справки показывают, что у клиента есть постоянный источник дохода, и ему по силам выплатить в дальнейшем кредит определенного размера.

Если ежемесячные платежи по займу превысят 45-50% от суммы заработной платы, то банк не одобрит заявку. По расчетам специалистов, траты на погашение кредита не должны превышать 30% прибыли человека в месяц.

В разделе доходов в справке указывается не только заработная плата, но и премии, отпускные, компенсации за неиспользованный отпуск, выплаты по договорам подряда и пр. Каждый пункт маркируется универсальным четырехзначным кодом (от 1010 до 4800). По ним работники кредитного отдела банка определяют, какие выплаты заемщик получает регулярно, а какие – единовременно.

Где и как получить справку

Документ работнику обязаны выдать в бухгалтерии организации по письменному или устному заявлению в течение 3-х рабочих дней. Такое правило регламентировано ст. 62 Трудового кодекса. При необходимости на него ссылаются в заявлении на имя главного бухгалтера.

Обратите внимание! Заявление с просьбой выдать справку 2-НДФЛ не имеет строго образца и пишется в произвольной форме.

Справку составляют на специальном бланке в виде таблицы. Правила заполнения регламентируются приказами Федеральной налоговой службы. Если в документе будут исправления или нарушены правила оформления, указаны неверные коды, банк его не примет.

Есть два способа регистрации:

- Авторизоваться через сайт Госуслуг.

- Получить логин и пароль по паспорту в любом отделении налоговой службы.

Важно! Справку выдает налоговый агент – организация, которая оплачивает труд работника. Поэтому индивидуальные предприниматели, которые занимаются только частной практикой и не совмещают ее с работой по найму, оформить 2-НДФЛ не могут, так как сами для себя они не могут стать ни налоговыми агентами, ни работодателями. ИП подтверждают доход выпиской из книги учета доходов и расходов, налоговой декларацией, 3-НДФЛ.

Срок действия документа

За какой период придется подтверждать стаж и доход, каждая кредитная организация решает самостоятельно. Чаще всего банк в условиях кредитования указывает требование предоставить сведения о заработной плате за 4 или 6 месяцев. Однако при проверке заемщика кредитор вправе запросить данные дополнительно и за год, и за три года.

Справка 2-НДФЛ считается действительной в течение месяца. Затем информация теряет актуальность и нужно заново оформлять документ.

Как банки проверяют такие справки

Проверка включает несколько этапов, обязательных и выборочных.

Этап 1

Сотрудник кредитной организации (кредитный инспектор) изучает документы потенциального заемщика, которые прилагаются к заявке на кредит.

В первую очередь, инспектор обращает внимание:

- на оформление — в документе не должно быть исправлений, опечаток, ошибок в персональных данных заемщика и пр.;

- соблюдение порядка заполнения — правильно ли проставлены коды, проверка расчетов, указанных в документе сумм;

- совпадение ИНН работодателя в реквизитах и на штампе, четкость подписей и печатей.

Этап 2

Выполняется при значительных суммах займов. Проводится выборочно. Инспектор может связаться по телефону с родственниками заемщика, бухгалтером организации, где работает соискатель, и уточнить сведения по материальному положению, заработной плате, стажу.

Этап 3

Проводится избирательно службой безопасности при оформление крупных займов, ипотеки.

Сотрудники проверяют:

- достоверность персональной информации клиента;

- данные о заемщике у работодателя, налоговой, в пенсионном фонде;

- соответствие зарплаты заемщика с размером средней оплаты труда специалистов в его отрасли.

«Купить справку 2-НДФЛ недорого и с подтверждением»

В сети не составит труда найти интернет ресурсы с подобными призывами для россиян, у которых, к примеру, нет официальной работы, маленькая или «серая» зарплата.

В презентационных материалах посетителям подобных сайтов обещают, что документ будет подлинным и на 100% пройдет проверку службой безопасности любого банка. В среднем стоимость «услуги» варьируется от 1 до 10-12 тысяч рублей.

Однако прежде чем воспользоваться предложением, стоит учесть следующие факторы:

- Подделанные справки расценивается банками как попытка хищения денежных средств.

- Предоставление кредитору заведомо ложных сведений – уголовное преступление, наказуемое штрафом, арестом, ограничением свободы, исправительными работами.

- Когда афера раскрывается, в БКИ поступает информация: заемщик – мошенник. Для любого банка это становится стопроцентным поводом отказать в кредитовании.

Да, купленные справки нередко помогают получить кредит, но насколько это оправдывает риск попасть под статью уголовного кодекса либо навсегда потерять возможность получать заемные средства от банков?

Справка. Недавно прокуратора Тамбовской области направила в суд заявления с требованием ограничить доступ к 16 сайтам, на которых размещены предложения о продаже справок 2-НДФЛ. Прокурор разъяснил, что купленный фальсифицированный документ может стать инструментом мошенничества и рассматривается правоохранительными органами как противоправное действие.

Получение кредита без справки

Есть ряд случаев, когда кредитная организация не требует предоставить справку 2-НДФЛ:

- Заемщик — зарплатный клиент банка, и данные о его доходе есть в базе данных.

- Клиент предоставляет информацию о доходе в справке по форме банка*.

- Кредит оформляется без справок о доходах по минимальному пакету документов.

*Оптимальное решение для работников, которые получают часть зарплаты неофициально. Банк не направит сведения из справки в налоговую. Поэтому работодатель может указать реальные цифры и увеличить вероятность одобрения кредита у работника.

Даже если банк не требует справок, указать уровень дохода все равно придется. Это стандартный раздел в форме оформления заявки. Указанная информация также может быть проверена службой безопасности.

Обратите внимание! Банк не предоставит минимально возможную ставку и наиболее выгодные тарифы без документа о доходе. Не стоит рассчитывать на привлекательные условия, указанные в рекламных материалах. Чаще кредитная организация, которой достаточно паспорта или другого удостоверения личности, ограничивает клиента по сумме займа и сроку кредитования, а также увеличивает размер процентов.

Приведем несколько предложений от банков, которые предлагают оформить кредит без документов, подтверждающих доход.

| Банк | Ставка | Максимальная сумма (руб.) | Срок |

| Тинькофф Банк | 12%-25% | 2 000 000 | до 3 лет |

| Райффайзенбанк | 12,99%-16,99%* | 300 000 | до 5 лет |

| Русский Стандарт | 19,8%-26,9% | 500 000 | до 5 лет |

| МКБ | 10,9%-25,9% | 3 000 000 | до 5 лет |

| Ренессанс Кредит | 17,9%-24,1% | 100 000 | до 5 лет |

*Ставка зависит от того, будет ли заемщик участвовать в программе финансовой защиты.

Заключение

Справку 2-НДФЛ подписывает руководитель организации или уполномоченным им работник. Все подписи на ней должны быть проставлены синей ручкой с обязательной расшифровкой. Печать ставят строго в указанном месте, помеченном как М.П.

Важно соблюсти даже незначительные формальности, чтобы не переделывать документ и не дать повод кредитному инспектору инициировать дополнительную проверку.

Планирую рефинансировать ипотеку, но у меня серый доход. Банки все как один просят справку о доходах. А работодатель отказывается давать мне даже справку по форме банка.

Банки говорят, что никуда не передают данные о доходах, например в налоговую или другие структуры. Но зачем тогда они вообще им нужны? И так же есть понимание средней зарплаты, выписка из трудовой, реквизиты компании — все это можно запросить и получить без проблем. А справка о доходах — больной вопрос.

Хочу уточнить, что будет, если я сам подделаю такую справку? Это уголовно наказуемо? В ней будет печать организации и подпись гендиректора.

Что будет, если банк определит, что справка поддельная? Сдаст ли меня в полицию? Какое за это наказание?

Какова в этой ситуации моя ответственность перед работодателем? Что именно я нарушаю с точки зрения закона и какие это несет последствия?

P.S. Я уже подделывал такие справки несколько раз, и никаких последствий не было. Банки звонили на работу, спрашивали про меня, а потом почти всегда давали мне нужные кредиты. Притом что в справке я писал доход на 20% выше реального.

Ни в коем случае не стоит ничего подделывать. У банков есть множество разных способов проверить ваш доход и информацию по вам, и если вскроется обман, вас могут привлечь к ответственности.

Подделывая документы, вы нарушаете закон

Предоставление кредитору недостоверной информации — в том числе и поддельной справки — это обман, который попадает под статью уголовного кодекса «Мошенничество в сфере кредитования».

Если Василий обратится за кредитом по документам Ивана — это обман. Если Василий обратится за кредитом и предоставит о себе недостоверную информацию — это тоже обман. Нельзя указывать в заявке на кредит недостоверные данные о месте работы, размере дохода, наличии непогашенной кредиторской задолженности, залоговом имуществе — да вообще ни в чем кредитора обманывать нельзя.

Вся эта информация влияет на решение кредитора о предоставлении кредита. А подобный обман могут расценить как попытку хищения денежных средств. При этом привлечь к ответственности именно по статье 159.1 УК РФ могут только уже после выдачи кредита, если человек не будет платить. Мошенничество в сфере кредитования, в том числе подделка документов, может наказываться штрафом в размере до 120 тысяч рублей либо штрафом в размере дохода осужденного за год. Могут присудить обязательные работы до 360 часов, исправительные работы до года, ограничение свободы до 2 лет, арест до 4 месяцев.

Подделка документов может вскрыться как в момент проверки заявки, так и в процессе обслуживания. В лучшем случае банк просто откажет вам в кредите, а в бюро кредитных историй отправит информацию с отказом по причине «кредитной политики кредитора». Но так может поступить только очень, очень, очень лояльный банк. Скорее всего, банк откажет в кредите и отправит в БКИ информацию с причиной отказа: «Несовпадение данных или недостоверная информация». Для кредитной истории это все равно что запись «мошенник» большими красными буквами. После этого банк может еще и обратиться в полицию.

То, что раньше вы уже предоставляли поддельную справку банку и не столкнулись с проблемами, не значит, что все обойдется в этот раз. Тем более что банки все чаще проверяют клиентов не только по представленным заемщиком документам, но и по информации из всех доступных источников. К примеру, с согласия заемщика кредитор может запросить информацию из бюро кредитных историй, ПФР или Росреестра.

А с точки зрения работодателя, вас привлекать к ответственности не за что, поскольку ущерба организации нет.

Зачем банку ваши справки

Банку важно понимать ваш доход, чтобы быть уверенным в возврате денег. С точки зрения банка, основная причина, по которой клиент может подать заявление по поддельным документам, — это получить деньги и не вернуть их. При этом банки понимают, что не все работники в стране получают полностью белый доход, поэтому придумали разные варианты подтвердить его размер.

Справка по форме банка или по форме работодателя как раз подойдет, если часть дохода вы получаете неофициально. На такой справке чаще всего указано, что информация предоставляется исключительно для личного пользования банка и полностью конфиденциальна. Банк не передаст эту информацию в налоговую.

Если вы предприниматель, то для подтверждения дохода подойдет также справка об оборотах, копии налоговой декларации, бухгалтерский баланс, копия книги учета доходов и расходов с отметкой налогового органа, договора с партнерами, прайс-лист на ваши услуги, договор аренды помещения.

Как вариант, может подойти справка с движениями по счету за последние 6 месяцев. Некоторые банки готовы учесть и такую информацию. Более того, некоторые банки могут учесть даже данные из заграничного паспорта — к примеру, если вы часто путешествуете.

В общем, способов показать свой доход и подтвердить надежность много. Банки не меньше вас заинтересованы в выдаче кредита, единственное их опасение — что деньги могут не вернуть.

Что делать вам

Ваш случай с подделкой справки именно по форме банка неоднозначный. С одной стороны, да, вы нарушаете требования, ведь вы хотите заверить документ сами себе, да еще и указать недостоверный доход. С другой — кредит вы хотите взять и при этом платить по нему, то есть хищения денег вроде бы нет.

Для начала попробуйте еще раз поговорить с работодателем. Объясните, что справку вы предоставите только банку для внутреннего использования. Работодатель может ничего не опасаться и указать, сколько он на самом деле вам платит.

Если работодатель откажет, повысить шансы на одобрение заявки поможет что-нибудь из этого:

- Поручитель по вашему кредиту или созаемщик. Будьте внимательны: начиная с 2019 года вступили в силу поправки в закон о кредитных историях. Они предполагают большую ответственность для поручителя.

- Ваши дополнительные доходы. Если вы сдаете недвижимость или получаете гонорары на фрилансе — сообщите об этом банку. Подтверждением может послужить копия договора или справка с движениями средств по счету.

- Имущество. Сообщите банку, если у вас есть недвижимость, доля в собственности или автомобиль. Может быть, этого будет достаточно для одобрения кредита.

Большим преимуществом будет, если вы и раньше брали разные кредиты и по всем платили без просрочек.

Прежде чем обратиться за рефинансированием, рекомендую почитать наши статьи по этой теме:

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Справка по форме банка для ипотеки Россельхозбанка значительно упрощает заемщику сбор подтверждающих документов при оформлении банковского кредита. В данном обзоре разберемся, в чем ее преимущества, как правильно заполнить и где скачать справку Россельхозбанка для ипотеки.

Сравниваем: 2-НДФЛ или справка банка

Наряду с тем, что банки предлагают программы кредитования По двум документам, большинство все-таки склоняется к предоставлению кредита или ипотеки с полноценным пакетом документов. В него в обязательном порядке входит документальное подтверждение трудоустройства и доходов соискателя. И, как правило, это справка 2-НДФЛ (скачать бланк в pdf). Ее форма является универсальной: можно представить и банку-кредитору, и в налоговую, в Пенсионный фонд или по месту новой работы для начисления больничного, других пособий.

Причин предпочтения 2-НДФЛ несколько:

- форма справки установлена законодательно, разработана инструкция по заполнению;

- документ содержит строгий состав реквизитов к заполнению, некоторые из них кодифицированы, что удобно для автоматизированного считывания и обработки информации;

- справка отражает трудовые доходы работника, суммы удержаний из заработной платы, данные о пенсионных или социальных выплатах;

- подписывается должностными лицами предприятия или выдавшей организации, которые несут ответственность за правильность заполнения;

- документ имеет бессрочный характер.

Такая серьезность справки обуславливает и ее существенный недостаток — требуется время на подготовку, а затем — на утверждение руководством.

Именно поэтому, чтобы раскрыть доходы заемщика, Россельхозбанк для ипотеки справку по форме банка разработал самостоятельно. В чем ее преимущества:

- простая и понятная форма заполнения, содержит только необходимые реквизиты;

- бухгалтерия предприятия или подразделения Пенсионного фонда может заполнить на протяжении рабочего дня, что ускоряет процесс сбора документов заемщиком;

- форма справки — уникальная и будет принята только Россельхозбанком;

- банк гарантирует неразглашение представленной информации.

Кроме того, заемщик получает дополнительное преимущество: возможность отражения в документе, наряду с официальной заработной платой, неофициально получаемых доходов, которые будут учтены банком при расчете платежеспособности.

Справка по банковской форме: особенности документа

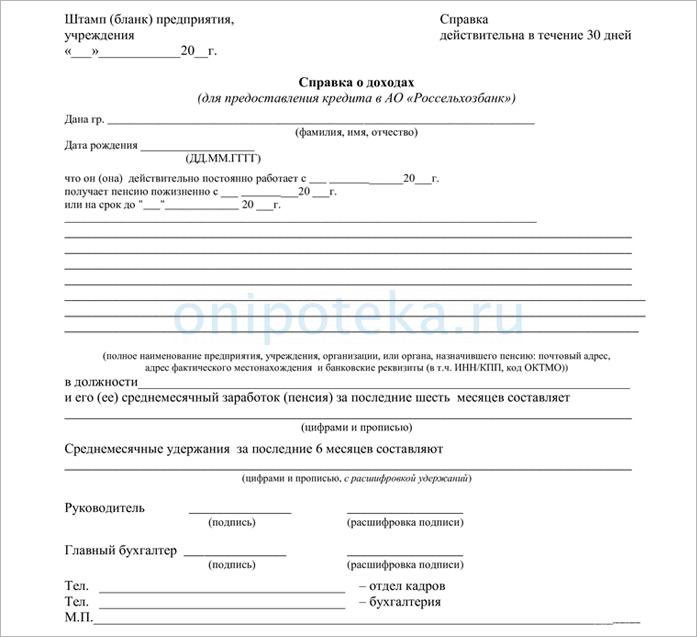

Сложности в подготовке документа отсутствуют, оформляется на бланке предприятия. Необходимо указать:

- фамилию, имя и отчество держателя документа, его дату рождения;

- полное, точное наименование предприятия, адреса — почтовый и фактического местонахождения, банковские реквизиты;

- с какого периода на предприятии трудится будущий заемщик, занимаемая соискателем должность, суммы среднемесячного дохода за последние 6 месяцев и удержаний.

Справка по форме банка для ипотеки Россельхозбанка скрепляется:

- подписями руководителя и главного бухгалтера, с расшифровкой, а также указанием номеров телефонов отдела кадров, бухгалтерии;

- «мокрой» печатью предприятия и угловым штампом, с указанием исходящего номера и даты оформления.

Если в штате предприятия должность главного бухгалтера отсутствует, документ подписывает только руководитель. В справке заверяется отметка, что должность главбуха или лица, выполняющего его функции, отсутствует.

Важно знать: Ипотека по справке банка — обязан ли работодатель ее предоставлять

Если заемщик — пенсионер

Тогда в документе указывают:

- наименование подразделения ПФ, выдавшего справку, информацию о его местонахождении, реквизитах;

- вид пенсии — пожизненная или до какого времени оформлена;

- сумму среднемесячных пенсионных выплат за последние полгода.

Важно: документ, подготовленный по форме банка для ипотеки Россельхозбанком приравнен к 2-НДФЛ, и его представление не повлияет на изменение процента по ипотеке.

Справку по форме банка для ипотеки Россельхозбанка заполняют чернилами или шариковой ручкой пастой одного цвета. Не допускаются подчистки и исправления. Срок действия документа — 30 дней. Аналогично, справка оформляется для созаемщика или поручителя.

Когда могут отказать в выдаче документа или не принять

Действительно, руководитель предприятия может отказать в оформлении справки, если работник по каким-либо причинам подлежит увольнению. Кроме того, на предприятиях, практикующих выплату заработной платы в конвертах, не приветствуется разглашение данного факта.

Если у заемщика удержания по исполнительным листам превышают 50% заработной платы, Россельхозбанк справку по форме банка для ипотеки не примет.

Проверка справки банком: как долго

Банковская форма справки о доходах входит в состав общего пакета документов. Время проверки и принятия решения Россельхозбанком о выдаче кредита занимает до 5-ти рабочих дней. Этот срок может быть изменен на усмотрение банка.

Если в ходе проверки возникли какие-либо сомнения, представитель службы безопасности банка может обратиться к руководителю предприятия с просьбой уточнить период работы сотрудника, его доходы, удержания, подлинность подписей. Также проверяют наличие регистрации предприятия, ведение им хозяйственной деятельности.

Можно ли обмануть банк

Некоторые соискатели считают, что справка по форме банка для ипотеки Россельхозбанка позволяет обмануть банк. Якобы можно договориться на предприятии, чтобы отразили необходимый стаж работы, сумму дохода и удержаний. Затем быстро оформить кредит или ипотеку, а выплачивать — как получится.

Теоретически — возможно. Но стоит обратить внимание, что аналогичную справку предоставляет не только заемщик, но и созаемщик / поручитель. Поэтому в случае обмана, нести ответственность за кредит будут близкие люди.

Необходимо учесть, что справка по форме банка для ипотеки Россельхозбанка является официальным документом. Фальсификация данных приведет не только к отказу в оформлении кредита, но и к преследованию по закону (Уголовный Кодекс РФ, ст. 159.1 (скачать), а также статья 327 УК РФ (скачать)).

В случае возникновения любых сомнений, банк предложит предоставить 2-НДФЛ, либо же ввиду рискованности заемщика, поднимет процентную ставку.

Заключение

Россельхозбанк понимает проблемы заемщиков при формировании пакета документов, и всячески стремится помочь в процессе. Чтобы исключить напрасные траты времени на оформление, им разработана собственная форма документа, подтверждающего стаж и доходы. Заемщики, воспользовавшись таким преимуществом, положительно отзываются о действиях банка.

Читайте также: