Образцы платежек по ндфл и страховым взносам за декабрь 2016 года

Опубликовано: 11.05.2024

Передача администрирования взносов на обязательные виды страхования в ведение ФНС не могла не сказаться на порядке заполнения платежных поручений. Давайте разберемся, как без ошибок оформлять платежки по взносам в 2017 году.

Изменения в порядке заполнения платежных поручений предусмотрены приказом Минфина России от 07.12.2016 № 230н. По страховым взносам появились новые отдельные коды бюджетной классификации. В статье мы рассмотрим поправки и дадим пояснения к новым правилам заполнения платежек.

Как было до 2017 года

До 2017 года в платежных поручениях писали реквизиты получателя своего Отделения ПФР (или ФСС). То есть в поле 61 и 103 надо было указывать данные фонда. В поле 104 про КБК также были другие реквизиты – теперь коды бюджетной классификации абсолютно новые. В поле 101 про статус плательщика ставили код 08.

Как стало в 2017 году

Самое главное – теперь в реквизитах получателя надо писать ИФНС по месту нахождения фирмы или ее обособленного подразделения (месту жительства предпринимателя) а также ее ИНН и КПП. Если по привычке указать реквизиты отделения ПФР или ФСС, платеж попадет в невыясненные и его придется уточнять.

В поле «код бюджетной классификации» следует вписать значение КБК, состоящее из 20 знаков (цифр). Причем первые три знака, обозначающие код главного администратора доходов бюджетов, должны быть «182» – ФНС.

Также обязательно писать код периода в том же формате, что в платежных поручениях по НДФЛ. Код плательщика – 01.

Будьте внимательны: в платежных поручениях за периоды до 2017 года также надо указывать реквизиты своей налоговой инспекции.

Возможные изменения по регионам

Обязательными реквизитами в платежке, без которых обязанность по уплате налога не считается исполненной, являются номер счета Федерального казначейства и наименование банка получателя. Если в наименовании банка будет допущена ошибка, платеж придется перечислить заново. Не поленитесь лишний раз уточнить реквизиты – они могли измениться.

К примеру с 06.02.2017 года в столичном регионе при заполнении платежек на уплату налогов, взносов, штрафов и других платежей надо указывать новые реквизиты:

- в поле «Наименование банка» – «ГУ Банка России по ЦФО»;

- БИК – 044525000;

- счет банка-получателя – 40101810045250010041.

Банковские счета, открытые Управлению Федерального казначейства по Московской области в Отделении 1 Москва, переводятся на расчетно-кассовое обслуживание в Главное Управление Банка России по Центральному Федеральному округу.

Соответствующие сообщения опубликованы на сайтах УФК по Москве и Московской области.

Взносы на обязательное социальное страхование от несчастных случаев и профзаболеваний по-прежнему администрирует ФСС России. А значит, и платежные поручения заполняйте по прежним правилам – ничего не изменилось, даже КБК все те же.

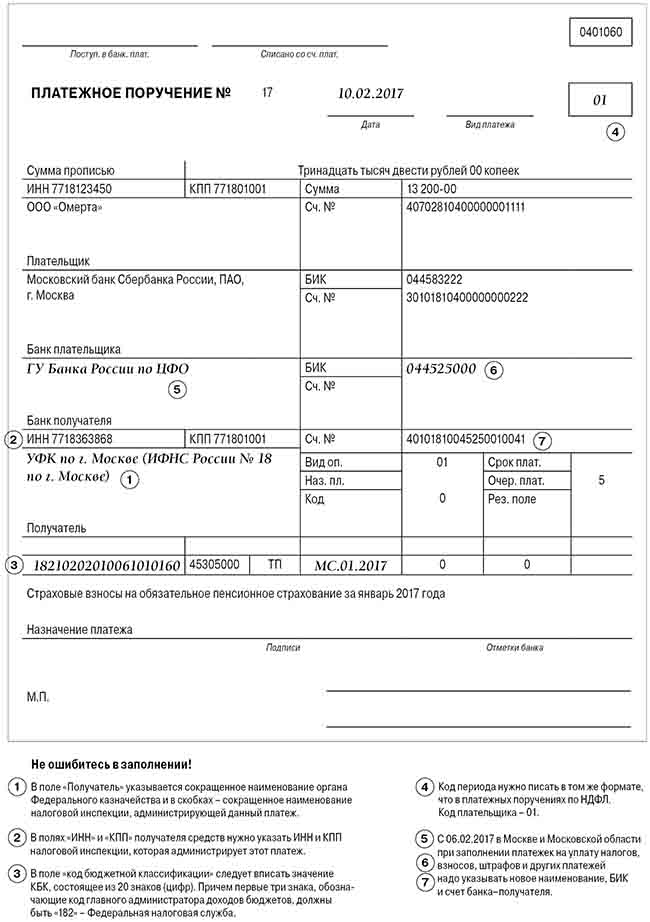

Пример заполнения платежного поручения по взносам на обязательное пенсионное страхование

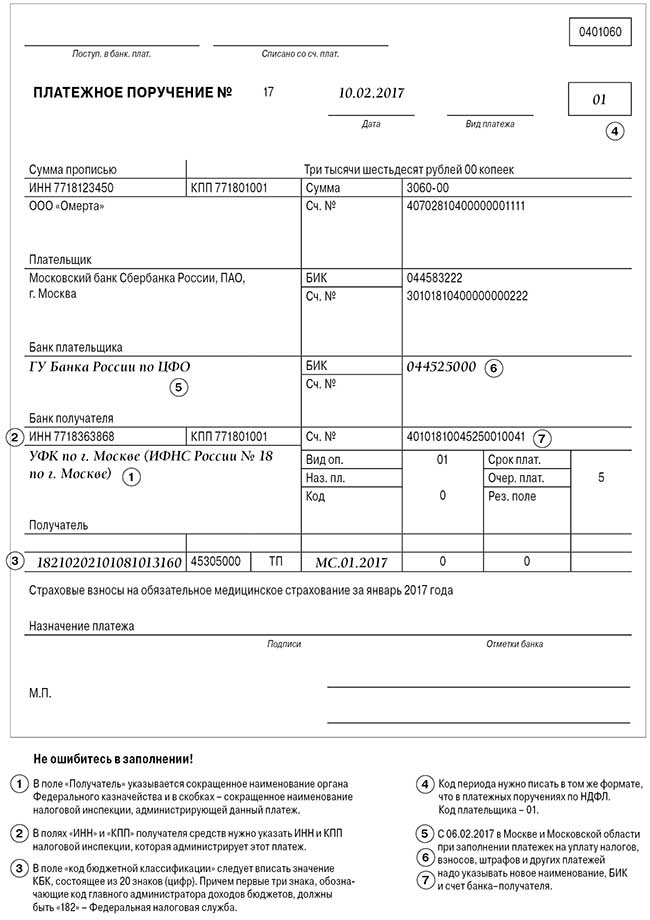

Пример заполнения платежного поручения по взносам на обязательное медицинское страхование

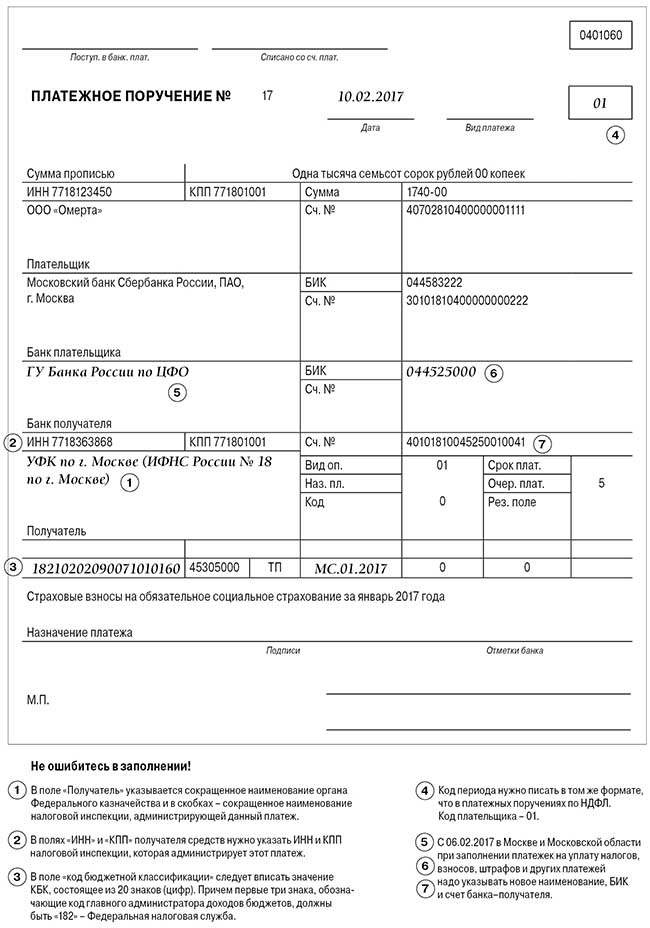

Пример заполнения платежного поручения по взносам на обязательное социальное страхование

Выбор читателей

Разъяснения ФСС: как получить Сведения о застрахованном лице

Бесплатная КЭП с 1 июля 2021 года: кому и как ее получить

С 1 июля новые правила блокировки расчетных счетов

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

С начисленной зарплаты работников нужно платить так называемые страховые взносы. Эти платежи делятся на несколько видов и имеют разные ставки. Как начислять взносы упрощенцам, какими проводками отражать их в учете и как отчитаться без проблем, узнаете из статьи.

Страховые тарифы

Страховые взносы берутся из общего фонда оплаты труда, но страховая база формируется отдельно по каждому работающему человеку. Взносы платит компания за свой счет, то есть взносы не вычитаются из зарплаты сотрудника, как это происходит при удержании НДФЛ. Большая часть взносов отчисляется на пенсионное страхование — 22 %. Именно из этих отчислений формируется будущая пенсия. На медстрахование отправляется 5,1 % — за эти средства работник имеет доступ к бесплатной медицине. На социальное страхование отчисляется 2,9 % — за счет «социальных» взносов выплачиваются пособия беременным, больничные нетрудоспособным работникам и т.п.

Пример. Предположим, что в ООО «Ля-ля-фа» в январе общий доход сотрудников составил 74 800 рублей. Тогда на пенсионное страхование отчислить нужно 16 456 рублей (74 800 × 22 %), медицинские взносы составят 3 814,80 рубля (74800 × 5,1 %), а социальные — 2 169,20 рубля (74 800 × 2,9 %).

С 1 апреля 2020 года организации и ИП на УСН, если они есть в реестре МСП, смогут применять пониженные ставки по страховым взносам — 15 %. Сниженные ставки действуют на часть выплаты работнику, которая превышает федеральный МРОТ (12 130 рублей в 2020 году). Они равны 10 % на отчисления в пенсионный фонд, и 5 % — на медицинское страхование (Федеральный закон от 01.04.2020 № 102-ФЗ). Это выглядит так:

Выплаты до 12 130 рублей

Выплаты свыше 12 130 рублей

Взносы нужно рассчитывать отдельно по каждому сотруднику с базы выплат за каждый месяц, а не нарастающим итогом. Пониженную ставку нельзя использовать, если сотрудник работает неполный день, но его начисления за месяц меньше МРОТ. Даже при окладе выше минимального размера.

Пример. В ООО «Ля-ля-фа» в январе доход бухгалтера составил 32 130 рублей. На часть заработка в пределах МРОТ взносы начисляйте по стандартным тарифам:

- 12 130 рублей × 22 % = 2 668,6 рубля

- 12 130 рублей × 5,1 % = 618,63 рубля

- 12 130 рублей × 2,9 % = 351,77 рубля

Выплата сверх МРОТ составила 20 000 рублей. На неё взносы начисляйте по сниженным тарифам:

- 20 000 × 10 % = 2 000 рублей

- 20 000 × 5 % = 1 000 рублей

Итого за апрель ООО «Ля-ля-фа» заплатит за бухгалтера 6 639 рублей вместо 9 639 (32 130 × 30 %).

Куда перечислять страховые взносы

В 2020 году, как и в 2019 и в 2018, взносы полагается перечислять на счет налоговой инспекции. Платятся взносы разными платежками с указанием в назначении платежа, что это за взносы. О принадлежности взносов к конкретному виду страхования расскажет и указываемый в платежках код КБК.

Несмотря на все перемены, сохранились взносы, которые, как и раньше, нужно отправлять во внебюджетный фонд. Это взносы от несчастных случаев на производстве, которые платят все ООО исходя из тарифа, установленного ФСС. Ставка взноса зависит от направления деятельности ООО. Нижняя граница тарифа равна 0,2 %. Если ваша компания, к примеру, продает товары, тариф будет минимальным. А вот для опасных производств, таких как добыча бурого угля или руды, тарифы могут достигать 8,5 %.

Важно! Раз в год «несчастный» тариф нужно подтверждать, сдавая справку-подтверждение. Здесь мы подробно рассказываем, как это сделать. Тариф может меняться, если ООО сменит вид деятельности. Если ставку тарифа не подтвердить, фонд установит максимальный тариф, проанализировав заявленные в ЕГРЮЛ коды ОКВЭД. Чтобы узнать тариф вашей компании, достаточно заглянуть в Федеральный закон от 22.12.2005 № 179-ФЗ.

Льготы по страховым взносам

Так же как и для многих видов налогов и платежей, для страховых взносов законодатель предусмотрел льготы. Некоторые организации имеют законные основания считать взносы по пониженным тарифам. Перечень льготников зафиксирован в ст. 58, 58.1, 58.4-58.6 Федерального закона от 24.07.2009 № 212-ФЗ (далее Закон № 212-ФЗ).

Некоторые доходы не облагаются взносами. Например, расходы по командировкам, пособия декретницам и т.д. (ст. 9 Закона № 212-ФЗ). До конца 2016 года взносами не облагались суточные в любом размере. С 2017 года правила изменились не в пользу страхователей: облагать взносами нужно сверхлимитные суточные (пп. 2 п. 1 ст. 422 НК РФ). Если размер суточных выше 700 рублей, а в заграничной поездке более 2 500 рублей, придется рассчитать взносы.

Пример. В ООО «Ля-ля-фа» приказом утверждены суточные 900 рублей. Работник был в командировке в Краснодаре четыре дня и получил 3 600 рублей суточных. Бухгалтер компании должен начислить взносы с суммы 800 рублей. По лимиту суточные за четыре дня составляют 2 800 рублей (700 х 4). Разница между полученной суммой и лимитом как раз и составляет 800 рублей.

Есть отдельные категории лиц, с дохода которых взносы платят по пониженным ставкам. Такую привилегию имеют, в частности, иностранцы, временно пребывающие в России. Для таких заграничных работников тариф в ФСС составляет 1,8 % вместо привычных 2,9 %.

Сроки уплаты страховых взносов

В 2020 году организации и ИП на УСН, которые относятся к списку наиболее пострадавших отраслей, могут заплатить налоги позже:

- за май 2020 года — 15 декабря,

- за июнь 2020 года — 16 ноября,

- за июль 2020 года — 15 декабря.

Дополнительно они получили рассрочку на уплату взносов. Она начинается с месяца, следующего за тем, в котором наступает продлённый срок уплаты. Платить нужно равными частями в размере 1/12 указанной суммы ежемесячно, но не позднее последнего числа.

Предельная база для начисления взносов

Если зарплата и прочие облагаемые доходы отдельного работника превысят установленные лимиты, взносы платят по сниженной ставке или не платят вовсе. Каждый год предельная база для начисления взносов пересматривается. На 2020 год Постановлением Правительства РФ от 06.11.2019 N 1407 приняты следующие нормы:

- пенсионные взносы — 1 292 000 рублей;

- социальные взносы — 912 000 рублей.

Следовательно, если база для начисления взносов в ФСС выйдет за границы 912 000 рублей, взносы на социальное страхование начислять не нужно. В веб-сервисе Контур.Бухгалтерия превышение предельной базы отслеживается автоматически, и сервис прекращает формирование платежек по взносам.

Пример. Допустим, у директора ООО «Ля-ля-фа» совокупный доход достиг отметки 912 000 рублей в августе. Значит, уже в сентябре на его зарплату не будут начисляться взносы в ФСС, а ООО «Ля-ля-фа» сможет сэкономить.

Немного иначе обстоит дело с пенсионными взносами. Если начисленные доходы сотруднику превысят установленный лимит, бухгалтер ООО исчислит пенсионные взносы по ставке 10 %. Подробности о плательщиках и тарифах содержатся в ст. 58.2 Закона № 212-ФЗ.Превышение предельной базы имеет значение и при расчёте взносов по новым тарифам для МСП, установленным с 1 апреля 2020 года. Так, когда доход сотрудника достигает 912 000 рублей, то взносы в ФСС можно не платить и с части ниже МРОТ, а при достижении 1 292 000 рублей — пенсионные взносы с выплат ниже МРОТ тоже начисляются по ставку 10 %.

Отчетность по страховым взносам

Сдавать основные отчеты по взносам нужно в ФНС. Все «страховые» отчеты можно сдавать как на бумаге, так и по интернету. Но учтите, если среднесписочная численность ООО на УСН превышает 10 человек, сдавать отчетность можно исключительно в электронном виде (ст. 431 НК РФ). Расчет по страховым взносам в ИФНС утвержден Приказом ФНС РФ от 18.09.2019 № ММВ-7-11/470@. Если поводов для переноса срока нет, сдавать расчет следует до 30-го числа месяца, идущего за отчетным периодом. Здесь мы рассказываем, как сдать расчет по страховым взносам.

Расчет по страховым взносам за 1 квартал 2020 года нужно сдать до 15 мая (постановление Правительства от 02.04.2020 № 409).В ПФР ежемесячно до 15-го числа нужно сдавать информацию о застрахованных сотрудниках по форме СЗВ-М. В Соцстрах, как и прежде, сдается форма 4-ФСС с показателями по взносам на травматизм. Закон требует сдавать бумажный отчет до 20-го числа месяца, наступающего за отчетным кварталом. А вот на подготовку электронного 4-ФСС времени чуть больше — крайний срок для отправки 25-е число.

Важно! Все существующие расчеты по взносам полагается сдавать независимо от начисления зарплаты. Даже если в отчетном периоде все сотрудники были в отпуске без содержания, нужно сдать нулевые формы. В нулевом отчете важно заполнить титульный лист и обязательные разделы, поставив в них прочерки.

Проводки

Хоть взносы теперь и регулирует ФНС, проводки по ним сохранились. Как и прежде, бухгалтер должен отражать все взносы на счете 69.

Дебет 20 (25,26,23,44) Кредит 69 — такой проводкой фиксируется начисление взносов в программе.

В онлайн-сервисе Контур.Бухгалтерия начисление взносов происходит автоматически. Сервис сам заполняет платежки, отслеживает превышение предельной базы и создает отчеты по взносам. Первые 14 дней после регистрации вы можете работать в сервисе бесплатно: вести бухучет, начислять зарплату, автоматически формировать отчетность и пользоваться поддержкой наших экспертов.

Платежное поручение применяется при безналичных расчетах, в том числе при уплате налогов и страховых взносов.

Сроки уплаты НДФЛ и взносов остались прежними, а вот заполнять платежное поручение в 2014 году нужно по-новому. Это связано с введением в действие приказа Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (далее — приказ № 107н).

Сравним прежний и новый порядки заполнения реквизитов в платежных поручениях.

Поля платежного поручения

Ниже приведена форма платежного поручения с указанием номеров полей.

Красным цветом обведены поля, заполнение которых может вызвать сложности в связи с изменениями, вступившими в силу с 1 января 2014 года. Далее рассмотрим правила заполнения выделенных полей.

Образец Форма платежного поручения

Новый реквизит «УНИКАЛЬНЫЙ ИДЕНТИФИКАТОР НАЧИСЛЕНИЯ»

В 2014 году в платежном поручении появился новый реквизит — «Уникальный идентификатор начисления» (УИН). Данные о нем предоставляет администратор доходов бюджетов.

Разберемся, когда необходимо заполнять этот реквизит, в каком поле платежного поручения он проставляется и что собой представляет.

Реквизит «УИН» в 2013 году

Несмотря на то что реквизит стал обязательным только с 1 января текущего года, некоторые банки уже в 2013 году требовали писать в платежном поручении на уплату налогов и страховых взносов уникальный идентификатор начисления, ссылаясь на совместное письмо от 12.03.2013 Минфина России № 02-04-05/7491 и Казначейства России № 42-7.4-05/5.4-147 «О Государственной информационной системе о государственных и муниципальных платежах».

Однако подобные требования были незаконны, поскольку письмо адресовано участникам системы ГИС ГМП, то есть банкам, а не их клиентам. Тем не менее, чтобы избежать конфликтов, многие компании указывали УИН.

Плательщики — юридические лица указывали УИН (в случае его наличия) в поле «Назначение платежа» после текстовой информации, предусмотренной Положением Банка России от 19.06.2012 № 383-П. Для выделения информации об УИН после указания основного текста назначения платежа использовался символ «///».

При отсутствии у компании информации об УИН ставился ноль.

Реквизит «УИН» с 1 января по 30 марта 2014 года

В этот период реквизит указывается первым в поле «Назначение платежа» по всем налогам, пеням и штрафам и другим перечислениям. Он состоит из 23 знаков: первые 3 знака принимают значение УИН, знаки с 4-го по 23-й соответствуют его номеру (п. 7 приказа № 107н).

Для выделения информации об уникальном идентификаторе начисления после него используется символ «///».

Что будет после 30 марта 2014 года, или Уникальный идентификатор платежа

С 31 марта 2014 года вступают в силу правила заполнения поля «Код» (Указание Банка России от 15.07.2013 № 3025-У). Именно с этой даты, кроме понятия «УИН», появляется еще понятие «уникальный идентификатор платежа (УИП)».

УИП проставляется в случаях его присвоения получателем средств, указывать его будет нужно в специальном поле «Код». На бумажном носителе может допускаться указание уникального идентификатора платежа двумя и более строками.

В то же время в пункте 12 приложения 2 и пункте 7 приложения 4 к приказу № 107н сказано, что в реквизите «Код» указывается уникальный идентификатор начисления.

Из вышесказанного можно сделать вывод, что УИН и УИП — это один и тот же показатель.

Как узнать значение УИН и заполнить его в платежке

Чтобы узнать значение УИН, компании необходимо обратиться непосредственно в налоговую инспекцию, Пенсионный фонд или территориальное отделение ФСС РФ.

Как заполнить УИН в платежном поручении, смотрите в табл. 1.

Таблица 1 Заполнение реквизита «УИН»

«Страховые взносы…///УИН12345678901234567890»

«УИН12345678901234567890/// Страховые взносы…»

«Страховые взносы…///УИН0»

«УИН0/// Страховые взносы…»

Поле 101 «СТАТУС ПЛАТЕЛЬЩИКА»

В 2013 году поле «Статус плательщика» заполнялось в соответствии с приложением 5 к приказу Минфина России от 24.11.2004 № 106н. С 1 января 2014 года приказ утратил силу. Теперь порядок заполнения этого поля содержится в приложении 5 к приказу № 107н.

При наличии записей в полях 104—110 расчетного документа поле 101 должно быть заполнено обязательно.

В поле 101 платежного поручения указывается статус плательщика. Данный показатель может принимать значения 01—26 (в 2013 году: 01—20).

Отметим: количество возможных значений статуса плательщика увеличилось, но это не коснулось расчетов по НДФЛ и страховым взносам (табл. 2).

Таблица 2 Заполнение поля 101 «Статус плательщика»

| Поле 101 | Получатели налогов (взносов) | ||

| ИФНС | ПФР | ФСС РФ | |

| 2014 год | 02 — налоговый агент | 08 — плательщик, осуществляющий перевод денежных средств в уплату иных платежей в бюджетную систему РФ (кроме платежей, администрируемых налоговыми органами) | |

Пенсионный фонд еще в 2010 году разъяснил, что компания по своему выбору может в поле 101 указать один из кодов (письмо ПФР от 29.01.2010 № 30-18/871):

- 01 — обозначает налогоплательщика (плательщика сборов) — юридическое лицо;

- 14 — обозначает налогоплательщика, производящего выплаты физическим лицам.

Новых разъяснений за последние годы не было. Однако, на наш взгляд, рекомендации Пенсионного фонда не совсем корректны. Дело в том, что код 01 обозначает налогоплательщика, а не плательщика страховых взносов. А код 14 вообще предназначался для плательщиков ЕСН. В поле 101 логичнее указывать код 08. Он идентифицирует платежи, администрируемые не налоговыми органами. Администратором страховых взносов как раз являются Пенсионный фонд и ФСС РФ.

Тем не менее советуем уточнить этот вопрос в органах ПФР и ФСС РФ, в которых вы зарегистрированы.

Поле 104 «КОД БЮДЖЕТНОЙ КЛАССИФИКАЦИИ»

В поле 104 нужно вписать 20-значный КБК. Приказ Минфина России от 01.07.2013 № 65н утвердил коды бюджетной классификации на 2014 год. Изменения коснулись уплаты взносов в ПФР, начиная с перечисления за январь нужно формировать единый платежный документ на КБК для уплаты страховой части пенсии (ст. 22.2 Федерального закона от 15.12.2001 № 167-ФЗ). Остальные коды остались прежними.

Напомним, страховые взносы за декабрь 2013 года нужно перечислять двумя платежками на КБК, действовавшие в 2013 году.

Предлагаем вам перечень КБК на 2014 год по основным налогам и взносам (табл. 3).

Таблица 3 КБК для перечисления налогов (взносов) в 2014 году

| Наименование | КБК для перечисления налога (взноса) |

| НДФЛ с выплат работникам | 182 1 01 02010 01 1000 110 |

| Страховые взносы в ПФР на выплату страховой части трудовой пенсии | 392 1 02 02010 06 1000 160 |

| Страховые взносы в ПФР по дополнительному тарифу с выплат работникам в соответствии со Списком № 1 | 392 1 02 02131 06 1000 160 |

| Страховые взносы в ПФР по дополнительному тарифу с выплат работникам в соответствии со Списком № 2 | 392 1 02 02132 06 1000 160 |

| Дополнительные страховые взносы в ПФР на накопительную часть трудовой пенсии работников. Работодатель их удерживает из зарплаты работника на основании заявления | 392 1 02 02041 06 1100 160 |

| Взносы работодателя на накопительную часть трудовой пенсии. Компании перечисляют их по своему усмотрению | 392 1 02 02041 06 1200 160 |

| Страховые взносы в ФФОМС | 392 1 02 02101 08 1011 160 |

| Страховые взносы в ФСС РФ | 393 1 02 02090 07 1000 160 |

| Страховые взносы на случай травматизма | 393 1 02 02050 07 1000 160 |

Поле 105 «ОКТМО»

С 2014 года в платежных поручениях вместо кода ОКАТО нужно ставить код из нового Общероссийского классификатора территорий муниципальных образований (ОКТМО) (приказ Росстандарта от 14.06.2013 № 159-ст «О принятии и введении в действие Общероссийского классификатора территорий муниципальных образований ОК 033-2013»).

Коды ОКТМО, так же как и ОКАТО, состоят из 11 знаков, из которых последние три идентифицируют населенные пункты, входящие в состав муниципальных образований на территории субъекта РФ.

В новых и старых кодах будут совпадать первые две цифры, а остальные поменяются (письмо Минфина России от 25.04.2013 № 02-04-05/14508 «О составлении таблицы соответствия кодов ОКАТО кодам ОКТМО»).

Чтобы облегчить переход на новые коды и не допустить невыясненных поступлений, в настоящее время разрабатываются переходные таблицы соответствия кодов ОКАТО кодам ОКТМО (письмо Минфина России от 09.10.2013 № 21-03-05/42211 «Об актуализации таблицы соответствия кодов ОКАТО кодам ОКТМО»).

Поле 106 «ОСНОВАНИЕ ПЛАТЕЖА»

Коды оснований платежа приведены в пункте 7 приложения 2 к приказу № 107н, в части НДФЛ и страховых взносов они остались теми же, что и в 2013 году. При осуществлении текущего платежа поле принимает значение «ТП» (табл. 4).

Таблица 4 Заполнение поля 106 «Основание платежа»

| Поле 106 | НДФЛ | Страховые взносы |

| Декабрь 2013 года | ТП | |

| Январь 2014 года | ТП | |

В случае если в поле 106 проставлен 0, инспекторы самостоятельно относят поступившие денежные средства к одному из оснований платежа.

Поле 107 «НАЛОГОВЫЙ ПЕРИОД»

Данное поле используется для указания периодичности уплаты налога (сбора) или конкретной даты уплаты, установленной законодательством (п. 8 приложения 2 к приказу № 107н).

Поле 107 имеет 10 знаков, восемь несут смысловое значение, а два являются разделительными и заполняются точками.

Первые два знака показателя налогового периода предназначены для определения периодичности уплаты, которая может быть месячной, квартальной, полугодовой или годовой.

При перечислении НДФЛ или страховых взносов в поле 107 указывается месячная периодичность (1-й и 2-й знаки).

3-й и 6-й знаки предназначены для разделительных точек.

В 4-м и 5-м знаках проставляется месяц (значения могут меняться от 01 до 12), в 7—10-м знаках — год.

В поле «Налоговый период» нужно отразить тот период, за который осуществляется уплата или доплата налогового платежа, независимо от даты перечисления средств.

При осуществлении платежа за декабрь 2013 года или январь 2014 года поле принимает значения, указанные в табл. 5.

Таблица 5 Заполнение поля 107 «Налоговый период»

| Поле 107 | НДФЛ | Страховые взносы |

| Декабрь 2013 года | МС.12.2013 | |

| Январь 2014 года | МС.01.2014 | |

Поле 108 «НОМЕР ДОКУМЕНТА»

В поле 108 указывается номер документа, на основании которого производится платеж. Этот показатель зависит от значения поля 106 «Основание платежа».

Если компания исполняет требование налоговой инспекции или перечисляет средства по различным решениям и определениям, в поле 108 нужно указывать номера исполняемых документов без знака «№» (п. 9 приложения 2 к приказу № 107н).

Если перечисляется текущий платеж или добровольно погашается задолженность (отсутствует требование налогового органа, ПФР или ФСС РФ), в поле 108 ставят 0 (табл. 6).

Таблица 6 Заполнение поля 108 «Номер документа»

| Поле 108 | НДФЛ | Страховые взносы |

| Декабрь 2013 года | 0 | |

| Январь 2014 года | 0 | |

Поле 109 «ДАТА ДОКУМЕНТА»

Показатель поля 109 состоит из 10 знаков: первые 2 знака обозначают календарный день, 4-й и 5-й — месяц, с 7-го по 10-й — год.

При перечислении текущих платежей в поле 109 нужно указать дату подписания декларации (расчета). Такое правило установлено в абзаце 2 пункта 10 приложения 2 к приказу № 107н.

В случаях, когда компания перечисляет платеж раньше сдачи декларации, в поле 109 ставят 0 (табл. 7). Например, взносы в ПФР за декабрь 2013 года нужно заплатить до 15 января 2014 года, а расчет за 2013 год компания сдаст только в феврале.

Таблица 7 Заполнение поля 109 «Дата документа»

| Поле 109 | НДФЛ | Страховые взносы |

| Декабрь 2013 года | 0 | |

| Январь 2014 года | 0 | |

Поле 110 «ТИП ПЛАТЕЖА»

С 2014 года изменится количество кодов для типа платежа. До этого их существовало 11 (например, НС — уплата НДФЛ, ВЗ — уплата страховых взносов и взносов на страхование от несчастных случаев), и в этом реквизите часто возникали ошибки.

С 1 января кодов стало всего три:

- ПЕ — уплата пени;

- ПЦ — уплата процентов;

- 0 — остальные случаи.

Таким образом, при уплате НДФЛ и взносов во внебюджетные фонды в платежных поручениях, отправленных после 1 января 2014 года, надо будет ставить 0 (табл. 8).

Таблица 8 Заполнение поля 110 «Тип платежа»

С 2017 года функции ПФР и ФСС по администрированию взносов передаются в ФНС. Куда платить взносы за декабрь, ведь их обычно перечисляют в январе следующего года?

С 1 января 2017 года страховые взносы нужно будет платить по реквизитам налоговой и на новые КБК, в том числе и взносы за декабрь 2016 года, если они будут перечислены после 1 января 2017 года.

ПФР и ФСС советуют:

- взносы за декабрь 2016 года оплатить по старым КБК до конца декабря 2016 года, лучше до 25 декабря, чтобы платежи успели обработать и зачислить на счет компании;

- до 1 января 2017 подать в свои отделения ПФР и ФСС заявления, в произвольной форме на сверку по взносам, чтобы узнать сальдо по взносам.

Если взносы за декабрь оплатить в январе по старым реквизитам, то, скорее всего, они "потеряются", зависнут, придется писать заявления на возврат/передачу в ФНС.

Взносы ИП "за себя" за 2016 год, если они будут перечисляться после 1 января 2017 года, так же нужно будет платить по реквизитам ФНС и новым КБК.

Оплата страховых взносов за декабрь 2016 осуществляется в ПФР и ФСС, либо в налоговую инспекцию, что зависит от сроков выплаты заработной платы.

Если у компании сроки выплаты зарплаты - с 1 по 10 число, декабрьскую зарплату она должна выплатить сотрудникам в конце декабря, соответственно, взносы, начисленные на ФОТ, перечисляются в ПФР и ФСС.

Если в локальных документах компании прописаны сроки выплаты зарплаты после 10 числа - обязанность выплачивать зарплату в декабре отсутствует, значит, зарплата будет выплачена в январе. А с января 2017 года администрированием страховых взносов занимаются налоговые инспекции. Значит, взносы нужно перечислять уже в налоговую.

Хотя, сотрудники внебюджетных фондов всем советуют перечислять взносы за декабрь 2016 в конце декабря, чтобы легче осуществить сверку на конец года и проще прошла передача информации в ИФНС.

Срок уплаты страховых взносов по 15 число месяца (включительно), следующего за месяцем начисления заработной платы. То есть взносы за декабрь нужно заплатить по 16 января 2017 года (так как 15 января будет нерабочим днем). Но можно заплатить взносы и раньше, например, в декабре - запрета на это нет.

Первая ситуация: Если перечисляете взносы в декабре, то руководствуйтесь правилами, действующими в 2016 году, то есть все по-прежнему (взносы перечисляем в фонды, КБК прежние).

Вторая ситуация: Если страховые взносы за декабрь 2016 год вы будете платить в январе 2017 г., то обязательно перечислять их нужно в налоговую и обязательно указывать новый КБК, который утвержден для взносов за периоды 2016 год и ранее. КБК, которые указаны ниже, касаются взносов за 2016 год и ранее.

Итог:

- Если перечисляете взносы в декабре 2016, то все правила прежние. То есть уплата в фонды, кбк прежние, которые действовали в 2016 году.

- Если перечисляете взносы в январе 2017 за декабрь 2016, то нужно платить уже в налоговую и использовать при этом КБК, предназначенные для переходного периода, которые выше указаны.

- При этом учтите, что КБК на страховые взносы начисленные за январь 2017 г. и весь 2017 г. также новые:

Данные КБК и правила их использования утверждены в приказе 230 от 07.12.2016 г.

Еще важный момент! Несмотря на то, что все налоги в ИФНС округляем до рублей, на страховые взносы данное правило не распространяется. Страховые взносы нужно платить в рублях с копейками.

Оформление платежных поручений на перечисление налога с 01.01.2021

По-новому следует заполнять два реквизита получателя средств (органа Федерального казначейства) в платежных поручениях по перечислению в бюджет:

- В поле 15 — номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета — ЕКС). До 01.01.2021 это поле оставляли пустым.

- в поле 17 — новый номер счета территориального органа Федерального казначейства (ТОФК), с 01.01.2021 рекомендовано, с 01.05.2021 — обязательно.

Введен новый КБК для перечисления налога с доходов работника или учредителя, если они в течение года превысили 5 млн рублей.

Приказом Минфина от 14.09.2020 № 199н с 01.01.2021 изменен порядок внесения сведений о физлице-налогоплательщике. При отсутствии ИНН и УИН достаточно внести серию и номер паспорта или СНИЛС. Это относится к физлицам без статуса ИП. Порядок, как заполнить платежное требование по НДФЛ ИП, не изменился — предприниматель указывает присвоенный ему ИНН.

Кроме того, с 01.10.2021 применяется обновленный перечень оснований платежа при погашении задолженности за прошедшие периоды.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно рассчитать и оплатить НДФЛ.

Уплата НДФЛ с дивидендов в бюджет

После получения выписки банка нужно сформировать документ Списание с расчетного счета вид операции Уплата налога.

Документ Списание с расчетного счета можно:

- создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета. PDF Основные данные перенесутся из документа Платежное поручение;

- загрузить из программы Клиент-банк;

- загрузить напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- Дата – дата уплаты налога, согласно выписке банка;

- По документу № – номер платежного поручения и от – дата платежного поручения;

- Налог – НДФЛ при исполнении обязанностей налогового агента, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет дебета;

- Вид обязательства – Налог;

- Отражение в бухгалтерском учете – заполняется автоматически: Счет дебета — 68.01 «НДФЛ при исполнении обязанностей налогового агента»;

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено.

-

Разбивка по сотрудникам: Сумма– 91 000 руб.;

Проводки по документу

Документ формирует проводку:

- Дт 68.01 Кт – задолженность перед бюджетом по НДФЛ с дивидендов погашена.

Правила заполнения

Платежное поручение разбито на поля, каждое из которых имеет номер. Уникальные номера закреплены в положении 383-П. Рассмотрим образец заполнения платежки и правила заполнения значений основных полей этого документа, которые чаще всего вызывают вопросы.

- поле № 16. Ставится наименование получателя. Когда платеж предназначен для ФНС, то, помимо названия филиала или отделения контролирующего органа, следует указать сокращенное название органа Федерального казначейства;

- поле № 18. Указывается вид операции — в случае с платежками под операцией понимается перечисление денег на основании поручения и всегда ставится код «01»;

- поля № 19, № 20 и № 23. Значение реквизита не указывается, если у банка нет особых требований к заполнению;

- поле № 21. Здесь следует указать очередность платежа в соответствии с нормами ст. 855 ГК РФ. При уплате НДФЛ проставляется код 5 «Иные платежи, не указанные в пунктах выше»;

- поле № 22. Предназначено для указания кода УИП. Практически всегда ставится «0». Заполнить конкретным цифровым значением придется только в случае, если ФНС укажет УИП в своем требовании о перечислении налогов;

- поле № 24 — назначение платежа, при задолженности по НДФЛ в нем пишут период, за который возникла задолженность;

- поле № 101. Характеризует статус плательщика. Их более 20, но при уплате НДФЛ используются: «01» — если налог уплачивает юрлицо; «09» — если налог уплачивает ИП; «02» — если налог уплачивает организация или ИП в качестве налогового агента;

- поле № 102. КПП плательщика. Организации, у которых есть обособленные подразделения, перечисляют исчисленные и удержанные суммы налога на доходы физических лиц как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения (п. 7 226). Специалисты ФНС (письмо от 14.10.2016 № БС-4-11/[email protected]) отмечают, что если каждому обособленному подразделению организации присвоен отдельный КПП, платежное поручение на уплату НДФЛ с указанием данного кода оформляют на каждое такое обособленное подразделение. Причем этот порядок действует и в том случае, когда постановка на учет нескольких обособленных подразделений осуществляется в соответствии с п. 4 ст. 83 НК РФ по месту нахождения одного из них;

- поле № 104. Указывается КБК. К этому полю подходите с особым вниманием, т. к. если допустить ошибку в коде, налоги (пени и штрафы) зачислят совершенно на другой вид платежа. В 2021 году вам понадобится код КБК по НДФЛ 18210102010 011000110. Он единый и для уплаты налога с зарплаты и пособий, и для уплаты его с дивидендов. При расчете налога с дивидендов резидента необходимо применять ставку в размере 13%. Если прибыль выплачиваете нерезиденту, то налог считайте по повышенной ставке — 15%;

- поле № 105. Указывается значение кода, присвоенного территории муниципального образования (межселенной территории) в соответствии с Общероссийским классификатором территорий муниципальных образований (ОКТМО). Если платеж производится на основании декларации, взять код можно непосредственно из нее;

- поле № 106. Основание платежа. Полный перечень возможных обозначений прописан в п. 7 приложения № 2 к приказу Минфина РФ от 12.11.2013 № 107Н;

- поле № 107. Как требуют правила заполнения платежек по НДФЛ, сформулированные Минфином в письме от 11.06.2019, в этом поле компания указывает период, за который платятся налоги, проставляется текущий месяц. Полный перечень возможных обозначений прописан в п. 8 приложения № 2 к приказу Минфина РФ от 12.11.2013 № 107Н. При невозможности определить период ставится «0». Налогоплательщику придется формировать несколько отдельных расчетных документов с разными показателями налогового периода, в ситуации когда законодательством о налогах и сборах предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога для каждого срока. Например, в соответствии с п. 6 ст. 226 НК РФ, для НДФЛ установлены следующие сроки уплаты: не позднее последнего числа месяца, в котором производились выплаты, при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде выплаты отпускных сотруднику;

- не позднее дня, следующего за днем выплаты налогоплательщику дохода, — при выплате всех остальных доходов, в том числе заработной платы работникам, доходов в натуральной форме. ООО перечисляет платеж не позднее дня, следующего за днем перечисления дивидендов;

Заполнение платежки при оплате пеней

Рассмотрим образец платежки, как оплатить пени по НДФЛ в 2021 году при получении требования налогового органа. Порядок оформления документа отличается. Указываем другой КБК 182 1 0100 110. В поле 107 прописываем период, за который образовалась задолженность.

В поле № 22 проставьте значение УИН, которое указано в требовании. Если кода УИН нет, в поле поставьте 0. В поле № 106 поставьте «ТР» (что означает «требование»). В поле 24 используйте такую формулировку, чтобы пояснить, что назначение платежа при уплате НДФЛ (пеня) — не добровольное погашение обязательств, а исполнение требования ФНС:

Пени по НДФЛ на основании требования налогового органа от ______ № ___.

Особенности поручения

Оплата пени в налоговую по отдельному платежному поручению в 2019 году проводится, если имеется просрочка в уплате и нет норм, позволяющих освобождать субъекта от налога. При этом документ имеет свои особенности оформления, которые связаны с тем, что неустойка обеспечивает своевременность перечисления обязательных бюджетных поступлений, к которым относится и транспортный сбор. При этом они являются не санкцией, а мерой обеспечения должного выполнения обязательств, это же встречается и при ЕНВД, НДС или работе по УСНА, даже ИП должны их направлять государству. Даже взносы на ОМС и ОПС могут облагаться пеней при несвоевременном перечислении, стоимость которой вычисляется по примерно такому же алгоритму.

Сравнивая платежное поручение, выписываемое на пени, можно отметить его сходство с квитанцией, позволяющей оплачивать основную сумму. Это достигается тем, что так же необходимо оговаривать статус плательщика, будут указываться реквизиты стороны, принимающей деньги и администратора доходов. Но существуют и различия, они заметны в том числе и в КБК, куда необходимо добавлять сведения.

К примеру, есть несхожести в поле 104, ведь пени по налогам имеют отдельный КБК, в разрядах 14-17 указывается подвид прибыли под обозначением 2100. Также код поспособствовал изменению в процессе заполнения платежки, поэтому поле 110, отвечающее за тип платежа, не заполняется. Небольшие отличия есть и в поле 106, ведь при текущих платежах тут ставится показатель ТП.

При пенях могут быть разные вариации, к примеру, добровольное перечисление суммы сопровождается кодом ЗД, но он применяется в ситуации, при которой субъекту не поступило требование от ИФНС. Когда подобный запрос получен, там, где должны указывать основание платежа при уплате начисленной ранее пени в 2021 году, ставится обозначение ТР, а деньги, взимаемые в итоге санкций, прописанных в результате проверки обозначаются как АП. В поле 107, отвечающем за налоговый период, суммы также указываются по-разному.

Коды бюджетной классификации (КБК)

| Наименование платежа | КБК |

| НДФЛ с доходов, источником которых является налоговый агент | 182 1 0100 110 |

| Налог на доходы ИП «за себя» | 182 1 0100 110 |

| Платеж физлица (не ИП) | 182 1 0100 110 |

| Пени по НДФЛ с доходов, источником которых является налоговый агент | 182 1 0100 110 |

| Пени, которые платит ИП «за себя» | 182 1 0100 110 |

| Пени, которые платит физлицо (не ИП) | 182 1 0100 110 |

| Штрафы за неуплату НДФЛ налоговым агентом | 182 1 0100 110 |

| Штраф по НДФЛ (ИП «за себя») | 182 1 0100 110 |

| Штраф по НДФЛ физлица (не ИП) | 182 1 0100 110 |

Приказом Минфина от 12.10.2020 № 236н с 01.01.2021 введены новые коды бюджетной классификации. Они применяются для НДФЛ, рассчитанного по повышенной ставке 15%, с доходов, превышающих 5 млн рублей в год. Такой налог следует перечислять отдельно.

Читайте также: