2 ндфл втб брокер

Опубликовано: 25.04.2024

Справка по форме банка ВТБ – это один из документов, предоставляемых в банк для подтверждения доходов. ВТБ – один из лидеров российского рынка кредитования, в том числе ипотечного. Так как ипотечные кредиты выдаются на достаточно крупные суммы, банк требует дополнительного подтверждения платежеспособности клиента, его возможностей длительное время выплачивать выданный кредит. Для этого ВТБ требует различного рода документы: справки 2-НДФЛ или справку по форме банка.

Что такое справка по форме банка ВТБ

Справка по форме банка ВТБ – это документ, при помощи которого клиент может подтвердить свои доходы. Само название «справка по форме банка» говорит, что конкретный формат документа определяется самой финансовой организацией, и у ВТБ она будет отличаться от аналогов других банков.

Документ имеет конкретный вид, он выложен на официальном сайте. Найти форму справки от банка ВТБ можно либо по соответствующему запросу в поисковике, либо на сайте перейти в раздел с формами документов и скачать ее там.

Для чего используется

Основное назначение – для получения кредита, ВТБ требует от своих клиентов предоставления максимального количества подтверждающих документов, так как банк хочет быть уверен в своих заемщиках. Это, помимо уверенности самого банка, позволяет тем, кто прошел достаточно жестких отбор, претендовать на более удобные условия, более низкую ставку и более широкие лимиты по сумме выданных средств.

Наиболее часто такую справку просят предоставить при получении ипотеки. Ипотека — это очень крупный кредит, который банком выдается на много лет. Именно поэтому организация хотела бы иметь максимальную уверенность, что клиент выполнит свои обязательства. Справка о доходах — это один из самых честных и прозрачных (а также простых) способов показать ВТБ, что клиент действительно имеет возможность выплачивать взятую сумму, а форма банка, которую можно скачать на сайте, позволит дать сразу всю нужную информацию.

Как получить справку по форме ВТБ

У ВТБ имеется перечень условий, которые необходимо выполнить, чтобы справка была признана составленной корректно. В отличие от стандартизированной для всех справки по форме 2-НДФЛ, в этом случае каждый банк может выставить свои собственные требования, которые следует узнать и выполнить, если клиент хочет успешно подать документы на кредит.

Отличия от справки 2-НДФЛ

Справка по форме 2-НДФЛ стандартизирована, ее выдают все работодатели, она имеет строго определенный вид. Тогда как все справки по форме банков будут иметь значительные различия. Справка по форме ВТБ требует соблюдения следующих условий:

- Она должна быть выдана только работодателем.

- Иметь печать главного бухгалтера.

- Отражает только фактический доход, т.е. не имеет информации о налогах и вычетах, но в ней можно отражать различного рода «дополнительные неофициальные» поощрения.

Справка подается строго в банк и не поступает в ФНС, она полностью идентична аналогичной справке 2-НДФЛ и одинаково подается в случае получения любых кредитных продуктов банка, в том числе автокредитов, кредитных карт и прочих заемных программ. Справка имеет срок действия, актуальна в течение 1 месяца.

Сведения, которые должны присутствовать в справке (вносится работодателем, заверяется печатью главного бухгалтера):

- Дата заполнения.

- Данные сотрудника: ФИО, дата принятия на работу, должность.

- Данные компании, в том числе полное название и реквизиты.

- Размер месячной зарплаты в течение последнего года.

- Данные руководителя и главного бухгалтера.

- Контактные телефоны отдела бухгалтерии.

Все это заполняется актуально и достоверно, так как банк проверяет поданные сведения и в случае нахождения несоответствий отказывает в кредитовании. В дальнейшем ввод в заблуждение банка затруднит получение кредитных продуктов в нем.

Трудности при оформлении

Основной трудностью при предоставлении данной справки является риск попадания данных в налоговую службу. По умолчанию банк не разглашает сведения, полученные при сборе документов на кредит. Однако ФНС имеет право при наличии оснований сформировать требование к банку предоставить эти сведения. На требование ФНС банк не может не ответить, по этой причине в случае нестыковок в уплате налога это может вылиться в проблемы для компании и сотрудника.

Также в некоторых компаниях могут отказывать в подобных справках, ссылаясь на коммерческую тайну и то, что предоставление подобной формы не является обязательным (в отличие от 2-НДФЛ).

Кроме того, справка по форме банка, в случае если в ней указан неофициальный доход, может спровоцировать неудобства и ограничения уже со стороны самого банка. Так как официальный доход вызывает значительно больше доверия, справка с неофициальным может привести к применению повышенных ставок и других ухудшений условий кредитования.

Рекомендуется при выборе из этих двух справок по возможности выбирать 2-НДФЛ. Однако если у вас имеется крупный неофициальный доход, который вы бы хотели продемонстрировать банку (в том числе денежные поступления, освобожденные от уплаты налога законодательно), то именно справка по форме банка станет выходом из ситуации. Она оптимальна, так как в справке 2-НДФЛ не могут отражаться суммы, с которых не было сделано всех нужных отчислений государству.

Евгений Никитин Высшее образование по специальности "Журналистика" в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Инвестиции и торги на бирже приобретают все большую популярность в современном мире. Многие граждане, желая заработать на операциях с активами фондового рынка, открывают собственный брокерский счет. Совершая сделки с финансовыми инструментами, инвестор получает доход, который, как и все доходы физических лиц, подлежит налогообложению. Но на данном этапе, как правило, у граждан возникают вопросы по поводу того, как рассчитать и перечислить сумму обязательств в бюджет, и кто должен этим заниматься.

Какая налоговая ставка применяется к операциям на брокерском счете

Ставка НДФЛ, применяемая при налогообложении дохода, полученного от инвестиционной деятельности, зависит от статуса плательщика. Она установлена в таких размерах:

- для резидентов РФ - 13 %;

- для нерезидентов - 30 %.

При налогообложении дивидендов применяются следующие ставки:

- для резидентов РФ - 13 %;

- для нерезидентов - 15 %.

Внимание! Резидентами РФ считаются граждане страны и иностранцы, пребывающие на территории Российской Федерации не менее 183 дней в году.

Подтвердить данный статус можно, предоставив в налоговую инспекцию любой из следующих документов:

- паспорт с отметками о датах въезда на территорию России и выезда с нее;

- табель учета рабочего времени, из которого можно получить информацию о том, что иностранный гражданин действительно работал в российской компании;

- справка с места трудоустройства;

- миграционная карта.

После проверки документов налоговая служба выдает документ по утвержденной форме о наличии у иностранного гражданина статуса резидента РФ, который нужно предъявить брокеру.

Какие операции физлица подлежат налогообложению?

Налогообложению подлежит доход, полученный в результате:

- купли и продажи финансовых инструментов фондового рынка (акций и облигаций);

- заключения сделок с активами срочного рынка (фьючерсов и опционов);

- операций РЕПО;

- открытия/закрытия коротких позиций;

- конвертации валют;

- получения дивидендов по акциям;

- получения купонов по облигациям.

Внимание! Инвесторам, получающим дивиденды от американских компаний, рекомендуется подписать форму W-8BEN, чтобы подтвердить наличие у себя статуса резидента РФ. В таком случае, эмитент удержит из суммы дохода налог в размере 10 %. Акционеру останется подать декларацию и самостоятельно доплатить оставшиеся 3 % НДФЛ. В противном случае, из дохода инвестора будет автоматически списана сумма налога по ставке 30 %, применяемой к резидентам США.

Налог на дивиденды, получаемые российскими гражданами от зарубежных компаний, подлежит удержанию и в стране эмитента, и в России. Но если между этими двумя государствами заключен договор "Об избежании двойного налогообложения", НДФЛ в РФ не взимается. Но если ставка налога, действующая в стране эмитента, меньше 13 %, инвестор обязан доплатить разницу. Если больше - переплата возврату не подлежит.

Налогом облагаются только суммы фактически полученного дохода. Если акции компании прибавили в цене, но инвестор продолжает ими владеть, НДФЛ не уплачивается. Обязательства перед бюджетом возникают после продажи ценных бумаг.

Порядок расчета налоговой базы

База налогообложения определяется следующим образом: из финансового результата, полученного после совершения сделок с активами, вычитаются все расходы, связанные с этими операциями.

К таким расходам можно отнести:

- суммы, выплачиваемые эмитенту, при приобретении ценных бумаг;

- периодические или одноразовые выплаты, предусмотренные условиями срочных сделок;

- комиссии и другие расходы, связанные с оплатой услуг брокера;

- налоговые обязательства, связанные с получением ценных бумаг в наследство или по договору дарения;

- суммы процентов по кредитам, оформленным с целью приобретения активов;

- другие расходы, понесенные по операциям с биржевыми финансовыми инструментами.

Важно учитывать, что при банкротстве компании-эмитента и невыплате обязательств перед инвесторами понесенные убытки не являются основанием для уменьшения базы налогообложения.

При реализации ценных бумаг, в качестве расходов на их приобретение учитывается стоимость, соответствующая первой по времени покупке данных активов.

Если доход был получен в валюте, расчет размера НДФЛ производится в рублях по курсу Банка России, действовавшего на дату фактического поступления средств на счет инвестора. Для перерасчета суммы расходов в рубли применяется курс валют, зафиксированный на дату их фактического осуществления. Подробнее о валютной переоценке мы уже писали.

Внимание! Расчет налоговой базы в рамках одного договора на брокерское обслуживание производится в совокупности по всем субпозициям инвестора.

Отрицательный результат вычислений признается убытком. Базой налогообложения считается исключительно положительный итог расчетов.

Кто платит налог: инвестор или брокер?

Расчет, удержание и уплата суммы отчислений в бюджет - это обязанность налогового агента, которым может быть компания-эмитент, выплачивающая дивиденды своим акционерам, или российский брокер при условии получения инвестором дохода по ценным бумагам отечественных компаний.

Внимание! Брокер не является налоговым агентом по уплате НДФЛ с дохода, полученного инвестором в результате сделок с валютой.

Как заплатить НДФЛ самостоятельно?

В некоторых случаях обязанность по уплате НДФЛ перекладывается на самого инвестора, например, если дивиденды были выплачены в натуральном виде, был получен доход от операций на валютном рынке, или налоговый агент по какой-либо другой причине не произвел отчисления.

В таком случае, инвестору необходимо до 30 апреля года, следующего за отчетным периодом, подать декларацию по форме 3-НДФЛ в территориальный орган налоговой службы по месту жительства. Все обязательства должны быть перечислены в бюджет до 15 июля того же года.

Внимание! Иностранные брокеры не являются налоговыми агентами по НДФЛ, поэтому не производят соответствующие отчисления в бюджет. Россияне, которые занимаются инвестиционной деятельностью через таких посредников, обязаны самостоятельно подавать годовую декларацию и уплачивать налог.

Когда удерживается налог?

Компания-эмитент акций удерживает налог сразу при выплате дивидендов. На счет инвестора поступает прибыль уже за вычетом НДФЛ.

Брокер удерживает налог в следующих ситуациях:

- При выводе денег или ценных бумаг с брокерского счета.

- По завершении отчетного налогового периода, т. е. календарного года. Брокер самостоятельно рассчитывает налоговую базу по состоянию на 31 декабря. Если в течение года производились удержания НДФЛ, суммы этих отчислений учитываются при определении итогового размера обязательств за отчетный период. Налог, подлежащий уплате в бюджет за прошедший год, автоматически списывается с брокерского счета в течение января.

- При расторжении договора с налоговым агентом.

Если на брокерском счете нет денег

Если на конец отчетного периода на счете окажется недостаточно средств в рублях для погашения обязательств, НДФЛ не будет удержан брокером. Налоговый агент отразит исчисленную сумму в справке о доходах физического лица за истекший год как обязательства, подлежащие уплате. Инвестор обязан самостоятельно произвести отчисления в бюджет через налоговую инспекцию по месту жительства.

Внимание! Если в январе на счете клиента окажется недостаточно денег для уплаты обязательств, но при этом будут открыты короткие позиции по ценным бумагам, брокер имеет право использовать средства, которые задействованы в целях обеспечения данных сделок, для удержания налогов.

При возникновении задолженности по НДФЛ в течение налогового периода средства, подлежащие уплате в бюджет, удерживаются брокером сразу же, как только на счете появится необходимая сумма в рублях.

Если в налоговом периоде получены убытки

Если трейдер в течение года получал доход и уплачивал НДФЛ в полном объеме, а к концу отчетного периода понес убытки, брокер обязан произвести перерасчет. Инвестор имеет право на возврат излишне уплаченной суммы. Сделать это можно через брокера или при личном обращении в налоговую инспекцию. Процедура возврата денег может занять несколько месяцев.

Убытки, понесенные в отчетном году, могут быть учтены при расчете НДФЛ в будущих периодах в течение 10 лет. Уменьшение базы налогообложения производится на основании соответствующего заявления налогоплательщика при подаче годовой декларации. К документам необходимо приложить справки, подтверждающие факт наличия убытков.

Внимание! Если по результатам года инвестор по одному брокерскому счету получил доход, а по другому - понес убыток, результаты рекомендуется суммировать. Таким образом, можно вернуть часть или весь НДФЛ, удержанный одним из брокеров. Для этого необходимо самостоятельно предоставить в налоговую инспекцию подтверждающие документы.

Нужно ли подавать декларацию в налоговую?

При совершении операций с активами фондового рынка через брокера, который является налоговым агентом, подача декларации инвестором в налоговую инспекцию не требуется.

Тем не менее, существует ряд ситуаций, при которых сдача отчетности необходима:

- Получение дохода на счет, открытый у зарубежного брокера. Декларация подается даже в том случае, если по результатам года инвестор понес убыток и обязательства по уплате НДФЛ за прошедший период не возникли.

- Получение активов на условиях договора дарения, заключенного с лицом, не являющимся членом семьи или близким родственником принимающей стороны.

- Получение дивидендов в натуральном выражении (часто практикуются выплаты инвесторам в виде акций дочерних организаций).

- При переносе убытков прошлых лет или при суммировании финансовых результатов по нескольким брокерским счетам.

В последнем случае срок подачи декларации не ограничен датой 30 апреля.

Доход, полученный в результате операций на брокерском счете, подлежит налогообложению. Обязанности по исчислению, удержанию и уплате обязательств возлагаются на налогового агента. Инвестор не участвует в данном процессе и не должен подавать отчетность в органы ФНС. Но в некоторых ситуациях обязанности по выполнению расчетов с бюджетом перекладываются на самого налогоплательщика. Важно правильно определить базу налогообложения, своевременно и в полном объеме произвести платежи и подать декларацию. При этом следует помнить, что уклонение от уплаты налоговых обязательств и несдача отчетности влечет за собой применение штрафных санкций и пени.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Условия кредитования физических лиц

- Общие условия

- Требования и документы

- Примеры расчётов

- Требуется подтверждения дохода

- Без залога

- Срок рассмотрения до 3-х дней

- Без поручительства

- Сумма: от 50 000 до 5 000 000

- Валюта: рубли

- Ставка: от 5,4%

- Срок: до 7 лет

- Цель: рефинансирование

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 3-х дней

- Общие условия

- Требования и документы

- Примеры расчётов

- Без подтверждения дохода

- Без залога

- Срок рассмотрения день в день

- Без поручительства

- Сумма: от 50 000 до 800 000

- Валюта: рубли

- Ставка: от 6,9%

- Срок: до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: день в день

- Общие условия

- Требования и документы

- Примеры расчётов

- Без подтверждения дохода

- Без залога

- Срок рассмотрения до 3-х дней

- Без поручительства

- Сумма: от 50 000 до 800 000

- Валюта: рубли

- Ставка: от 6,4%

- Срок: до 5 лет

- Цель: рефинансирование

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до 3-х дней

Информация о ставках и условиях кредита в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Где оформить и погасить

Где оформить и погасить кредит банка «ВТБ 24»

- Москва

- Санкт-Петербург

- Новосибирск

- Екатеринбург

Выбрать город

Выберите кредит

Отзывы о кредитах в банке «ВТБ 24»

В начале октября месяца в ВТБ - Онлайн появилось уведомление о том, что мне уже одобрен кредит наличными и я могу его оформить без визита в банк и справок до 31.10.19, а просто согласившись деньги на следующий Читать далее.

Отзыв полезен? 82 9 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Здравствуйте, с мужем хотели рефенансировать кредиты других банков и взять небольшую сумму наличными. Специалист обьяснила, чтобы одобрили необходимо погасить кредит один, тогда 100% дадут добро. В итоге Читать далее.

Отзыв полезен? 59 11 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Хочу предупредить потенциальных клиентов банка ВТБ24, осторожнее, не связывайтесь с мошенниками, так как я не взяв кредит и не воспользовавшись ни копейкой банковских денег осталась должна банку круглую сумму. Это развод и беспредел! В банке под любым предлогом только вытягивают из клиента деньги!

Отзыв полезен? 32 2 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Ответы экспертов на вопросы о банке «ВТБ 24»

Полезная информация

Оформить заявку на кредит в банке «ВТБ 24»

- Условия потребительского кредитования

Наш удобный калькулятор поможет узнать условия, которые предлагает Банк «ВТБ 24» в 2021 году. Вы увидите, какой из 6 кредитов оптимален в вашей ситуации. Есть выгодное предложение взять 999999 рублей на до 7 лет без справки. При этом сохраняется низкая процентная ставка на все виды займов в городе. Вы сможете подобрать посильную ссуду и получить на руки нужную сумму на любые цели.

Кредит без 2-НДФЛ: как получить

Некоторые финансовые организации не включают в список обязательных требований документ 2-НДФЛ. Его разрешают заменить справкой по форме банка. Такая бумага тоже способна подтвердить уровень дохода потенциального заемщика.

Какие документы нужны кредитору:

- справка о доходах, которую вы можете предоставить;

- выписка со счетов;

- паспорт;

- СНИЛС.

Онлайн калькулятор — лучший способ заранее ознакомиться с приблизительными условиями займа. Вы узнаете, сколько придется вносить за кредит каждый месяц и какая сумма уйдет на переплату. Если вас устроят все параметры, можно подавать запрос на оформление ссуды. Заявка будет рассмотрена максимально быстро, после чего вы получите предварительное решение.

Инвестпривет, друзья! Недавно пришлось заморочиться насчет ипотеки, поэтому поделюсь с вами знаниями. Забегая вперед, скажу – нет, ипотеку решил не брать. Годик покоплю – а потом приобрету жилье на свои. Как я это собираюсь сделать – напишу отдельную статью. Сегодня же я расскажу вам, где можно взять ипотеку без справок о доходах.

- Почему банки требуют подтверждения дохода?

- Альтернативы 2-НДФЛ

- Банки, дающие ипотеку без справок

- Победа над формальностями от ВТБ

- Можно ли получить ипотеку без справок в Тинькофф

Почему банки требуют подтверждения дохода?

Банки должны быть уверены в вас как в заемщике. А вдруг вы злобный прохиндей, который решил прикарманить деньги банка и красиво уйти в закат обанкротиться?

Вот поэтому, чтобы быть уверенным в платежеспособности своего заемщика, банк и требует справку о доходах. Стандартное ее обозначение – 2-НДФЛ. Справку получить ее проще всего, ее даст любой работодатель (если вы работаете официально).

Но если у вас нет возможности взять эту справку? Вы не работаете официально или трудитесь на ниве фриланса. Зарплату сами себе платит. Тогда вам необходима ипотека без справки о доходах – и некоторые банки одобрят заем.

Альтернативы 2-НДФЛ

Однако подтверждать доход всё равно придется. Пусть и не со справкой 2-НДФЛ. Какие варианты подойдут:

- 3-НДФЛ – это декларация, которую вы сдаете в налоговую, если у вас имеется дополнительный доход. Например, вы сдаете квартиру и декларируете доход. На 3-НДФЛ должны быть отметки, что ее налоговая реально приняла, иначе банк заподозрит, что его «разводят».

- Выписка со счета – просто печатаете выписку и приносите в банк. В ней должны отображаться систематические крупные поступления и крупные траты. Покажите банку, что вы транжира можете позволить себе любые расходы – следовательно, ипотеку тоже потянете.

- Справка по форме банка или работодателя. Подойдет тем работникам, которые работают неофициально. Теоретически работодатель может «нарисовать» любую зарплату. Но в случае с ипотекой все бумажки будут проверяться, а это шанс нарваться на налоговую проверку и 358-ую. Поэтому сначала убедитесь, что ваш работодатель согласен . К тому же он всё-таки должен перечислять хоть какую-то официальную зарплату – банки могут проверить поступления пенсионных взносов.

- Справка из ПФР. Не, не о пенсии. О взносах. Если вы работаете, логично, что вы платите взносы. Точнее, это делает работодатель. Если от какой-то вашей работы поступают взносы – то можете получить справку в ПФР и принести в банк. И там сказать, что 2-НДФЛ делать долго, поэтому притаранили эту. Примеры такой работы: гонорары от издательств, оплата по гражданско-правовому договору, доход от патентов и авторских прав, работа на корпорации по договору (например, в Яндекс.Дзене).

При этом в качестве дополнительных справок для получения ипотеки без справки о доходах можно предоставить:

- справку о пенсии – особенно хорошо «работает» в отношении молодых пенсионеров или работающих лиц;

- справку о стипендии;

- документ о наличии отчисления от фирм, в которых вы участвуете в капитале (дивиденды от владения долей ООО).

Не проканают в качестве дополнительного дохода алименты, государственные пособия, выплаты по решению суда и т.д.

Банки, дающие ипотеку без справок

Теперь о том, в какие банки можно идти за ипотекой без справки о доходах, а с альтернативами. Их совсем немного:

- Сбербанк. Здесь подойдут все перечисленные документы. Также банк принимает в качестве доказательства дохода государственные пособия, если они «заслуженные» – т.е. выплаты заслуженным деятелям, Героям труда, участникам локальных конфликтов, «ликвидаторам» и т.д.

- ВТБ. У него есть вообще отдельная программа кредитования без справок, но о ней позднее.

- Газпромбанк. Плюс банка – там от вас точно не потребуют оформления всяких страховок.

- Россельхозбанк. Минус – вы получите ипотеку без справок о доходах и поручителей только если решите вести подсобное хозяйство. Так там решили поднимать проблему сельских жителей . Но если вам нужен частный дом – милости просят.

- Уралсиб. Банк находится на санации. Вкладывать бы я туда не рекомендовал, но вот ипотеку получить можно. Тем более, что там одобряют почти всем.

- Банк группы ДельтаКредит. Получить ипотеку сложно, но можно.

- Райффайзенбанк. Есть люди, которые брали там ипотеку без справок. Но для этого надо быть зарплатным клиентом банка.

- МТС Банк. Та же ситуация, даже более жесткая. Ипотеку без справок раздают только своим сотрудникам, родственникам сотрудников или работникам «ассоциированных» предприятий.

На этом, пожалуй, всё. Если известно еще о каких-нибудь подобных банках, где можно взять ипотеку без справки о доходах, пишите в комментариях. Других пользователям будет полезно.

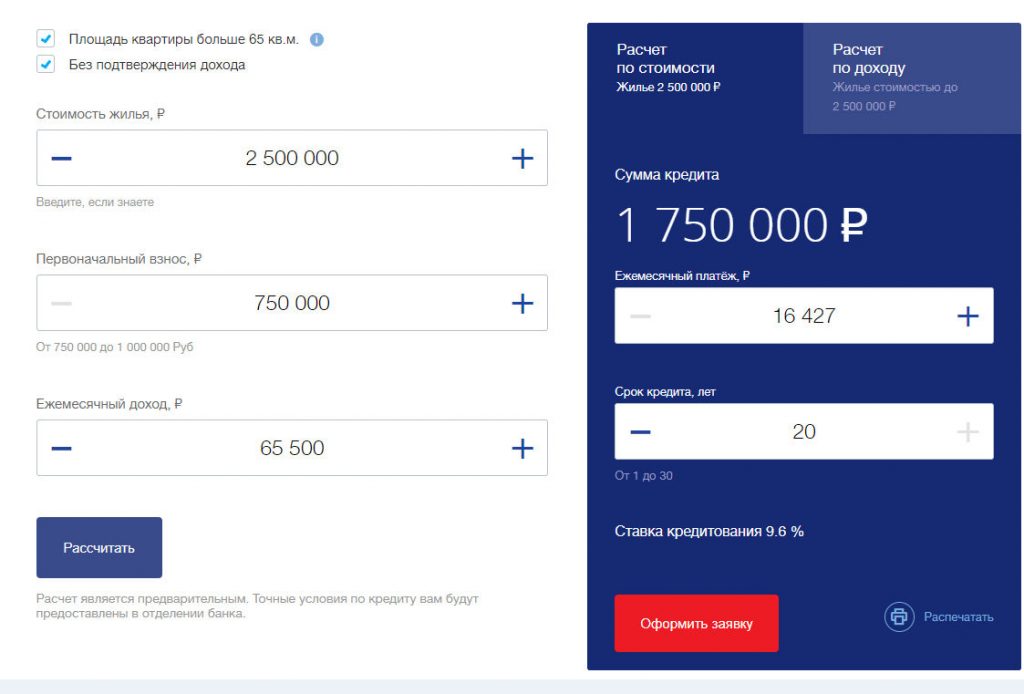

Победа над формальностями от ВТБ

К числу банков, дающих ипотеку без справки о доходах, относится только ВТБ. То есть, если в остальные банки надо тащить альтернативу 2-НДФЛ, в ВТБ можно тупо прийти с паспортом и сказать: «Дайте ипотеку». И дадут. Ипотеку, в смысле, дадут .

Параметры займа таковы:

- сумма – от 600 тысяч до 30 млн рублей;

- ставка – минимальная 10,3% (снизить можно при покупке квартиры от 65 квадратов, тогда ставка – 9,6%);

- срок – до 20 лет.

Где подвох? По программе действует несколько ограничений:

- первоначальный взнос – от 40% при покупке вторички, 30% – первички;

- использовать материнский капитал для взноса нельзя;

- обязательно придется оформить комплексное страхование (это +2% к платежу).

Для получения в ВТБ ипотеки без справки о доходах вам понадобятся только два документа: паспорт и заявка. Одобрение будет дано (или не надо, фиг знает) в течение 24 часов. Потом у вас будет 4 месяца, чтобы найти жилье.

И там начинается совсем другой квест – собрать документы на квартиру, чтобы она смогла пройти банковскую проверку. Но об этом – как-нибудь в другой раз.

Можно ли получить ипотеку без справок в Тинькофф

Итак, вы ищите вариант, как получить ипотеку без справки о доходах, и обращаетесь в Тинькофф. Так вот, можно этого не делать.

Среди народа упорно ходит слух, что в Тинькофф выдают кредитки, займы наличными и ипотеки направо и налево, при этом не проверяют ничего и могут дать кредит даже с плохой кредитной историей.

На самом деле это не так. С тотальной раздачей кредиток Тинькофф закончил еще года 2-3 назад. И сейчас он очень жестко подходит к вопросу «качестве» своих заемщиков. Получить у него кредитку, не то что бы заем наличным, очень сложно.

Что касается ипотеки, то Тинькофф сам не выдает ее. Он выступает ипотечным брокером и действует как посредник. От вашего имени он разошлет заявки банкам – и если поступят одобрения, проинформирует вас.

В чем плюс – некоторые банки снижают ставку, если оформляться через Тинькофф. Причина – Тинькофф проведет скоринг клиента и выдает им надежного заемщика. В общем, приводит новых клиентов.

Но если у вас нет справок о доходах, делать в Тинькофф нечего. Этот банк ипотеку без подтверждения дохода не выдает.

Итак, на сегодняшний день взять ипотеку без справок о доходах возможно только в ВТБ по программе «Победа над формальностями». В ряде крупных банков получить ипотеку можно, если предоставить альтернативу 2-НДФЛ, например, справку о пенсии или выписку с расчетного счета. Но в большинстве учреждений вам скажут: «Гуляй, парень!». Увы, такова реальность. Получить ипотеку без справок не так-то легко.

Что нужно точно знать о брокере ВТБ

В 2020 году ВТБ уверенно держится по количеству привлеченных клиентов и активных на 3 месте. И с начала этого года этот показатель только растет вверх (см. таблицу ниже).

Поэтому, если вы интересуетесь торговлей на бирже, то точно стоит разобраться с вопросом: Как открыть брокерский счет в ВТБ? Кидаться в крайность и останавливаться на первом, изученном Вами, брокере не следует точно.

Кстати, если мы с вами еще не знакомы, то почитать обо мне и об успехах моих учеников, можно здесь.

Пускай даже кто-то из ваших знакомых уже торгует через какого-то из известных брокеров: Тинькофф, Сбербанк, Финам. У вас свой путь и комиссии будет вы платить. Поэтому давайте разберем брокера ВТБ.

Если провести опрос среди граждан нашей страны о надежных банках, то в этом списке одно из лидирующих мест будет точно принадлежать ВТБ.Тем более, что банк начал свою деятельность с 90-х годов, да и брокерские услуги оказывает более 15 лет. Неудивительно, что компания занимает большую долю клиентов на рынке брокерских услуг.

Для большинства клиентов ВТБ ассоциируется с надежностью:

- Из-за наличия государственной поддержки

- Адекватными комиссиями

- Наличием хорошего приложения для торговли

- Ну и, заработанной за годы деятельности, репутации.

Брокерская деятельность ВТБ довольно динамично развивается. Появилась возможность открыть ИИС, появился доступ к торговле на Форекс, возможность получать готовые идеи для инвестирования.

В общем, достойный брокер. Осталось только с ним поближе познакомиться, но для начала пройдемся по отзывам о ВТБ.

Отзывы о брокере ВТБ

Нашлись отзывы и о том, что приложение для инвестиций может зависнуть, и в такие моменты клиенты не могут даже дозвониться до технической службы поддержки. Надеюсь, что это больше связано было со скоростью интернета. Еще попадаются отзывы о том, что робот-чат работает не эффективно. Но давайте обо всем по порядку:

Минусы брокера ВТБ

Минус №1 Как открыть брокерский счет в ВТБ также быстро, как в Тинькофф?

Совершенно новые потенциальные клиенты имеют проблемы с дистанционным открытием брокерского счета. Вроде бы и банковскую карту получается оформить, и доступ к банку, но брокерский счет сложно открыть без посещения офиса. У меня, кстати, такая же проблема была. И связана она была с тем, что у меня нет карты ВТБ.

Кто-то предлагает открыть брокерский счет через приложение “ВТБ Мои инвестиции”, хотя по отзывам опять же не у всех получается и там открыть счет.

Вот в Тинькофф Инвестиции,не имея никаких банковских карт банка Тинькофф, достаточно легко открывается брокерский счет. А через пару дней приезжает представитель банка, и привозит пачку документов для подписи и дебетовую карту Тинькофф.

У меня получилось открыть брокерский счет через приложение ВТБ инвестиции. Через сайт не получилось.

Минус №2 Пополнение брокерского счета. Если пополнять сумму брокерского счета с карты, через приложение “ВТБ Инвестиции”, то это будет не бесплатно.

Минус №3 Вывод денег с брокерского счета не молниеносный. Обычно заявка обрабатывается на следующий день и в зависимости от режима торгов.

Хотя это не принципиальный минус.

Минус №4 Все те же скрытые комиссии. Несмотря на то, что приложение для инвестиций рассчитано на новеньких инвесторов, очень много разных комиссий по операциям с акциями иностранных компаний, с глобальными депозитарными расписками.

И очень дорогая подача заявок по телефону. Примерно 150 рублей одна заявка. А ведь при работе с облигациями такие звонки могут понадобиться в работе.

Минус №5 Необходимость посещения офиса ВТБ для открытия брокерского счета еще актуальна. Да, повторюсь, выше уже писала, что дистанционно открыть брокерский счет может и не получиться через сайт. И почему-то эта проблема так и тянется за ВТБ.

А ведь конкуренты:Кит-Финанс, Сбербанк, БКС, Финам, Тинькофф заключают почти все брокерские договора онлайн.

Минус №6 Такой же как и у Тинькофф: нет двухфакторной аутентификации. Заходишь по 5-значному пин-коду в приложении и торгуешь. А вот если потеряешь смартфон, то злоумышленники могут спокойно воспользоваться вашим брокерским счетом.

Странно, почему так трудно настроить, ведь это забота о клиентах. Ведь в Сбербанке в приложение для инвестиций не зайдешь просто так.

Минус №7 На графиках в приложении не отмечаются знаками точки входа или выхода (можно было бы какими-то кружочками технически дать клиентам такую возможность отмечать).

Минус №8 Очень тяжело дозвониться в службу поддержки, да и помочь она всегда может. Часто некомпетентные сотрудники попадаются на линии. Еще хуже, чем у Сбербанка техническая поддержка.

Плюсы мы рассматривать подробно не будем, единственное, что хочу отметить-это бесплатная банковская карта.

Обычно банки не говорят своим клиентам о бесплатных моментальных банковских картах (пакет услуг “Базовый”). Ну потому что им надо зарабатывать и не только на кредитах. Вот как раз ее можно и использовать для пополнения и вывода денежных средств с брокерского счета в ВТБ.

Как открыть брокерский счет в ВТБ

Давайте, все-таки еще раз попробуем открыть брокерский счет в ВТБ. А то вдруг я напрасно внесла в минусы открытие счета в ВТБ дистанционно. Ведь пробовала я это сделать несколько месяцев назад, а ведь конкуренция заставляет совершенствовать процедуры регистрации.

И новичкам, независимо от того, какого брокера вы выберете, нужно понимать, что раньше открыть брокерский счет был просто катастрофически муторный процесс.

В том же банке ВТБ этим занимался отдельный уполномоченный человек. И такой человек был не в каждом отделении ВТБ. Сама процедура, включая генерирование ключей, получение пароля от личного кабинета, могла потребовать не один визит в офис.

Открытие брокерского счета через официальный сайт ВТБ

К сожалению через сайт открыть брокерский счет не получится, если у вас нет банковской карты ВТБ. Либо, по второму варианту, можно подтвердить свою личность через сайт Госуслуги.

Открытие брокерского счета через приложение “ВТБ Инвестиции”.

На первых этапах вы вводите свои паспортные данные и адрес прописки. В течение часа брокер регистрирует вас и оповещает об этом. Функционал и сервис приложения достаточно удобен и приятен.

Автоматически без права выбора подключают к тарифу “Мой онлайн”. Этот тариф достаточно новый, появился в 2019 году. Кстати, в мобильном приложении ВТБ Инвестиции можно для начала подключиться к демо-версии.

Тарифы и комиссии брокера ВТБ

Тариф «Мой онлайн»

- Комиссия за обслуживание-0 рублей в месяц

- Комиссия брокера за сделки-0,05% от суммы

Тариф «Инвестор Стандарт»

- Комиссия за обслуживание-150 рублей в месяц при наличии сделок с ценными бумагами. (валюта и Срочный рынок не учитываются)

- Комиссия брокера за сделки-0,0413% от суммы

ВТБ для своих клиентов предоставляет ряд бонусов:

- Доступ к программе Quik бесплатно.

- Маржинальное кредитование в течение одной сессии бесплатно.

- Для акционеров ВТБ комиссия за обслуживание автоматически снижается.

- При наличии на счете 1,5 млн акций клиенты начинают обслуживаться по комиссиям таких привилегированных тарифов, как «Инвестор Привилегия» и «Профессиональный Привилегия».

Важно! Для торговли на Срочном рынке комиссия очень похожа на БКС. За сделку с одним контрактом стоимость составляет 1 рубль . Дороговато, учитывая, что комиссия в Финам и Кит-Финанс намного меньше.

Приложение «ВТБ Инвестиции»

Большой минус при просмотре графиков в приложении, что самый максимальный период-5 лет. Очень часто для принятия инвестиционного решения в пользу какой-то бумаги нужная вся история по бумаге.

Даже, если взять тот же самый Сбербанк, там история бумаги начинается аж с ноября 2000 года. Настоящему инвестору не нужны короткие промежутки времени. А графики приложения недостаточно информативны и подойдут только для мониторинга действующих инвестиций. Хотя, как и у всех приложений, имеется возможность покупать и продавать через приложение.

Не зря же брокер платит создателю приложения баснословные деньги. Ведь, когда клиент открывает приложение, у него должна сложиться иллюзия простоты торговли на бирже. Только так можно очень большую часть клиентов удержать и через эту иллюзию преодолеть страх перед торговлей на собственные деньги.

Имеется стандартная возможность выставлять стоп-лосс и тейк-профит, хотя инвесторам эти приказы не так важны, больше спекулянтам. А как спекулянтом торговать в приложении-для меня до сих пор загадка.

Очень хорошо выдается информация по дивидендам. И показывается история размеров дивидендов и планируемый размер выплат в текущем году и дату выплат. В общем, все сделано так, чтобы вы смогли тут принять решение о покупке акции.

Для инвестора, который пока еще не инвестор, а хочет им быть и скачал приложение- все эти подробные данные по дивидендам рассчитаны на импульсивность вновь прибывшего инвестора.

Пример: Вроде через неделю две недели выплата больших дивидендов по бумаге. Куплю пока по нынешней цене, а потом продам после дивидендов. Я думаю, такой вариант событий с такими приложениями-частое явление среди неопытных инвесторов.

Еще имеется функционал стакана «Очередь заявок», но опять же для инвестора это не важно.

Хотя, если бумага 2-го или 3-го уровня, то мало будет заявок на покупку и продажу. Тогда стакан может быть полезен.

Мне понравилась классная возможность установить оповещение. При достижении бумагой какой-то определенной цены, вы получите оповещение от приложения. А учитывая, что все это в вашем смартфоне, с которым вы практически не расстаетесь, функция полезная. Особенно, если вы ждете каких-то уровней, с которых вы собираетесь покупать актив на долгосрок.

Очень много рекомендаций по каждой бумаге дается. Если начать их все читать, то можно просидеть весь день в смартфоне и еще больше запутаться когда, куда, зачем входить.

Это опять же политика брокера, чтобы вас расшевелить на активные действия а бирже. Он должен получать с каждого своего клиента хоть что-то. А такие фишки воспринимаются клиентами за истину. Хотя подчеркну, что финансовую ответственность, за эти рекомендации никто из аналитиков и тем брокер, не несет.

Поэтому очень ярко и на месте, где обычно удобно на смартфоне одной рукой нажимать, помещены кнопки: «Купить» и «Продать».И имеется возможность торговать иностранными бумагами, но нужен доступ на Санкт-Петербургскую биржу. Для этого придется посетить банк, чтобы подписать нужную документацию, ведь там есть работа с налогами для другой страны.

Во вкладке «Витрина'» приложения ВТБ часто бывает интересная информация о продуктах инвестирования. Все это красиво оформлено брокером показывается потенциальная доходность, опять же визуальная простота и легкость данного инвестирования. Но для новичка это может быть крайне опасно. Нельзя брокеру доверять, нужно все проверять. Ведь вы-не партнеры с ним. Он не работает на ваш финансовый результат.

Это же касается и следующих блоков в приложении:

- Топ-10 идей акций

- Топ-10 идей облигаций

На это вообще смотреть не надо. Там брокер показывает насколько эти активы выросли за какой-то промежуток времени в процентах. И обычно этот процент очень большой. Короче, ставит туда бумаги, которые больше всего выросли.

Я бы все эти блоки отключила, всю аналитику убрала. Это все сподвигает клиента делать движуху на счете, тем самым обогащая брокера.

Мне понравилось что во кладке Биржа имеется раздел-Фьючерсы. Хотя, для инвестора эта информация не интересная.

Но спекулянту, вроде меня может очень помогать такая вещь. Например, у меня открыта позиция или я собираюсь открыть при наступлении сигнала. Но не могу присутствовать с терминалом Quik. Но смартфон то всегда со мной.

Главное чтобы такой возможностью не злоупотреблять и использовать ее по точечному назначению, а не постоянно, зависая в телефоне.

Имеется ползунок- покупка/ продажа по рыночной цене. На мой взгляд, для приложения, ориентированного на инвестиции, функция-покупать по рыночной цене несколько абсурдна. И может сыграть злую шутку с начинающим инвестором.

Например, он захочет купить акции какой-то малоликвидной бумаги. И при выставлении в режим-приобрести по рыночной цене, не факт, что он купит по нормальной цене. Ведь разница в стакане между спросом и предложением в виде спреда, может быть очень большой.

Выводы

Данный брокер, не зря занимает лидирующие места по разным брокерским показателям. Безусловно, если вы держатель банковской карты ВТБ, то точно имеет место быть работать с данным брокером.

Если вы клиент Сбербанка, то смысла нет переходить в ВТБ. Что у брокера Сбербанк, что у ВТБ хромает техническая служба поддержки. Хотя в Сбербанке, если дозвониться, обычно попадаются компетентные в любых вопросах сотрудники.

Если сравнивать брокера ВТБ с Тинькофф, т.е. что лучше: ВТБ Инвестиции или Тинькофф Инвестиции, то однозначно ВТБ. Функционал приложения “ВТБ Инвестиции” шикарен, а комиссии по тарифам намного меньше.

Так зачем переплачивать на комиссии? Смысла нет.

В общем, ВТБ-вполне достойный брокер. И если не учитывать фактор, что, в первую очередь-это все-таки банк, то новичку можно выбрать данного брокера для любой торговли.

Читайте также: