В декларации 3 ндфл не заполняются вычеты на детей в

Опубликовано: 17.04.2024

Налог на доход физических лиц (НДФЛ) уплачивает каждый работающий гражданин РФ. И в большинстве случаев это происходит автоматически — НДФЛ удерживается с зарплаты. Кстати, в налоговом бюджете на НДФЛ приходится более 30%. Однако есть определенные ситуации, в которых физлица сами исчисляют и уплачивают этот налог. Такое бывает, например, когда у человека появляются деньги от сдачи в аренду имущества или продажи недвижимости, которая находилась в собственности менее определенного срока. Или, случается, что какой-либо счастливчик выигрывает приз в лотерею либо получает в дар имущество от дальних родственников, а также из-за границы. В таких ситуациях физлица представляют в налоговую инспекцию декларацию 3-НДФЛ по месту регистрации и уплачивают налог с полученного дохода.

Кроме того, декларируют доход по форме 3-НДФЛ и платят налог индивидуальные предприниматели (ИП) на общей системе налогообложения (ОСНО), а именно:

— ИП ведут деятельность на ОСНО в течение всего года;

— совмещали в 2020-м ЕНВД и ОСНО;

— работают на каком-либо спецрежиме некоторый отрезок времени и в этом же году переходят на ОСНО;

— находятся на ОСНО, но никакую деятельность не ведут — обязаны представить нулевую декларацию.

И также уплачивают налог на доход физических лиц нотариусы, адвокаты и резиденты, получающие денежные выплаты из-за рубежа Они представляют все ту же форму 3-НДФЛ.

Все вышеперечисленные категории обязаны уплачивать НДФЛ самостоятельно и отчитываться по нему перед Федеральной налоговой службой. Но вместе с тем есть налогоплательщики, которые подают форму 3-НДФЛ добровольно с целью вернуть часть уплаченного налога на доходы физических лиц. В этом случае физлица при заполнении декларации заявляют имущественные, социальные или стандартные вычеты в связи с покупкой жилья, расходами на обучение или лечение.

Когда необходимо подавать отчетность 3-НДФЛ и уплачивать налог

Физлица, с чьих доходов НДФЛ не удержан налоговыми агентами, иностранцы, работающие в России по патенту, а также ИП на ОСНО, нотариусы, адвокаты и другие частнопрактикующие лица обязаны подать в ИФНС налоговую декларацию 3-НДФЛ не позднее 30 апреля и уплатить налог до 15 июля включительно. В том случае, если крайняя дата выпадает на выходной или праздничный дни, обязанность по уплате переносится на ближайший рабочий день. В 2021 году 15 июля приходится на пятницу. Совершенно отдельное правило распространяется на индивидуальных предпринимателей и частнопрактикующих лиц, прекративших свой бизнес. Эти представители должны подать декларацию в ИФНС в течение пяти дней с момента окончания деятельности.

Для граждан, намеренных получить имущественный, социальный или другой вычет, жесткий срок подачи декларации за 2020-й не установлен. Это можно сделать в течение всего следующего года и даже позднее.

Что будет, если декларация 3-НДФЛ представлена с опозданием

Налогоплательщик, не успевший вовремя подать в ИФНС декларацию, может быть оштрафован. Размер штрафа составляет 5% от неуплаченной суммы налога за каждый месяц просрочки (как полный, так и неполный). Он может достигать максимум 30% от суммы налога и минимум 1 000 рублей. Минимальный штраф может получить, например ИП, не представивший нулевую декларацию, которую он обязан заполнять даже при отсутствии деятельности. Но размер штрафных санкций увеличивается вдвое, если плательщик нарушает срок подачи декларации повторно. В этом случае он уплачивает 10% от исчисленной суммы НДФЛ за каждый месяц, но не более 60% при том, что минимальный штраф составляет 2 000 рублей. Все зависит от ситуации. Есть и более жесткие санкции. Например, не поданная в ИФНС форма 3-НДФЛ при продаже имущества может повлечь за собой вызов получателя дохода на комиссию по легализации налоговой базы. Об этом говорится в письме ФНС от 25.07.2017 № ЕД-4-15/14490. И даже предусмотрена уголовная ответственность. Она наступает по статье 198 УК за отказ от декларирования по форме 3-НДФЛ и уплаты налога в крупном и особо крупном размере.

Однако нормами НК РФ предусмотрены и смягчающие обстоятельства, которые уменьшают денежное взыскание с правонарушителя:

— декларация не подана в срок впервые;

— отправлению формы помешали какие-либо материальные, технические, личные или служебные проблемы;

— инвалидность налогоплательщика;

— признание вины;

— немедленное заполнение формы 3-НДФЛ и представление в налоговую инспекцию.

В этом случае налогоплательщик вправе подать в ИФНС заявление, в котором он оправдывает несвоевременную сдачу отчетности и документы, подтверждающие смягчающие обстоятельства.

Подавать 3-НДФЛ в 2021 году нужно по новой форме

Форма 3-НДФЛ обновлена в соответствии с Приказом ФНС России от 28.08.2020 № ЕД-7-11/615. Он вступает в силу 1 января 2021 года, а значит, с этой даты используется новая форма. С документом и образцом нового бланка можно ознакомиться здесь. Его структура по сути не отличается от прежней. Но, тем не менее, в ней есть важные изменения. Появилось Приложение к Разделу 1 «Заявление о зачете (возврате) излишне уплаченного НДФЛ». Это очень удобное нововведение — все сведения в одной декларации. Отдельно заявление заполнять не нужно. Изменился сам Раздел 1. Он стал включать два подраздела. Один из них предназначен для декларирования налога для уплаты или возврата в соответствии с нормами пункта 7 статьи 227 НК РФ, другой посвящен налогу по остальным основаниям.

Кроме того, в декларации 3-НДФЛ появилась еще одна страница «Расчет авансовых платежей, уплачиваемых по п. 7 ст. 227 НК РФ». Ее надлежит заполнять индивидуальным предпринимателям, нотариусам, адвокатам и другим частнопрактикующим лицам. Они должны здесь указывать доходы, учитываемые вычеты, налоговую базу для авансов и рассчитанные суммы авансовых платежей. А также обновлены штрих-коды страниц декларации. Подать форму 3-НДФЛ нужно в налоговую инспекцию по месту регистрации. И сделать это можно как на бумаге, так и в электронном виде через личный кабинет на сайте ФНС, а также «Госуслуги».

Изменения по вычетам в следующем году

Постановлением Правительства РФ от 08.04.2020 № 458 расширены перечни медицинских услуг, оплата которых может быть включена в социальный налоговый вычет. В частности, дополнен список дорогостоящих услуг по ортопедическому лечению пациентов с врожденными или приобретенными дефектами зубов, по лечению бесплодия и другому. Кроме того, вычет теперь можно будет заявить и на стоимость медицинской эвакуации.

Изменения пока не коснулись имущественного вычета. В 2021 году его также можно будет заявить при покупке жилья в размере 2 000 000 рублей, при выплате процентов по ипотеке — 3 000 000 рублей. Останется прежним и лимит инвестиционного вычета — 400 000 рублей.

Процедуру получения вычетов по НДФЛ хотят упростить

Механизм получения налогового вычета в 2021 году обязывает подавать в налоговую инспекцию декларацию вместе с подтверждающими документами. Декларация, как мы уже сказали, обновлена: заявление — не отдельный документ, а часть формы 3-НДФЛ. Но, тем не менее, подготовлен законопроект, упрощающий и ускоряющий процедуру. В нем рассматривается подача заявления на вычет по НДФЛ через личный кабинет на сайте Федеральной налоговой службы без всякой декларации. На проверку оснований на вычет законопроект отводит тридцать дней вместо сегодня действующих трех месяцев. ИФНС оставляет за собой право продлить этот срок в случае нарушений. В течение 3-х рабочих дней по окончании проверки выносится решение, а поручение на возврат денег передается казначейству в течение 10 рабочих дней. И еще пять отводится на перечисление денег заявителю. Таким образом, с момента подачи заявления проходит приблизительно два месяца.

Предполагается, что налоговые органы будут обладать всей информацией о доходах и удержанном у заявителя налоге. Эти сведения представит им работодатель в форме 6-НДФЛ и справке о доходах. Вычеты на покупку жилья, погашение ипотечных процентов, а также инвестиционный вычет налоговая инспекция исчислит, руководствуясь данными, полученными от налоговых агентов и банков. Суммы вычетов на лечение и обучение определяться на основании кассовых чеков. При этом заявление на налоговый вычет можно будет подавать за три года.

В России упростят получение налогового вычета при покупке квартиры, дома или земельного участка. Теперь, чтобы получить вычет, заявителю надо будет только заполнить заявление в личном кабинете налогоплательщика, и оно будет сформировано автоматически

В Госдуму поступил законопроект об упрощенном порядке оформления имущественного налогового вычета за покупку квартиры, дома или земельного участка. Законопроект касается вычетов по расходам на приобретение жилья и погашение процентов по ипотеке, а также инвестиционных вычетов по операциям, учитываемым на индивидуальном инвестиционном счете.

Ранее правительство одобрило предложение Минфина об упрощении процедуры получения налогового вычета при покупке недвижимости.

«Сбор различных документов и заполнение декларации у людей вызывает трудности и зачастую они просто не имеют такой возможности. Правительство упростит эту процедуру», — отметил премьер-министр Михаил Мишустин на заседании правительства 10 декабря.

Сейчас можно вернуть 13% от стоимости квартиры, а оформить все необходимые документы — в режиме онлайн, не выходя из дома. Эта несложная процедура в ближайшем будущем будем еще проще. Рассказываем, как можно оформить налоговый вычет с покупки квартиры на сайте Федеральной налоговой службы (ФНС) в упрощенном и обычном порядке.

Как упростят оформление налогового вычета

Сейчас, чтобы получить налоговый вычет, нужно по итогам года подать декларацию по форме 3-НДФЛ и документы, подтверждающие право на этот вычет. По новым правилам физлица смогут возмещать НДФЛ одним только заявлением — без составления декларации 3-НДФЛ, подтверждение своего права на вычет, а также сканирование и загрузка множества документов в личном кабинете налогоплательщика на сайте Федеральной налоговой службы (ФНС) не потребуется. Достаточно будет заполнить заявление, указать в нем банковские реквизиты, на которые нужно перевести средства, и оно будет сформировано автоматически. Автоматизированная система ФНС обработает информацию, обратившись к необходимым источникам, например, в банк, который выдал кредит или через который прошел перевод денежных средств.

Сроки оформления имущественного вычета

Помимо существенное сокращение списка необходимых документов, упрощенная камеральная проверка существенно сократит сроки получения налогового вычета. Сейчас только проверка предоставленных документов в ФНС занимает три месяца, еще 30 дней потребуется для перевода средств на счет.

По новым правилам камеральная проверка займет 30 дней с момента оформления заявления на налоговый вычет, а деньги на счет будут перечислять в течение 15 дней после ее окончания. Однако срок камеральной проверки смогут продлить до тех же трех месяцев, если у налоговой появятся подозрения, что вы нарушаете законодательство о налогах и сборах.

Когда начнет действовать упрощенный порядок

Если Госдума примет закон, то он вступит в силу не ранее 1-го числа очередного налогового периода по налогу на доходы физлиц. Новые упрощенные правила распространят на налоговые вычеты, возникшие с 1 января 2020 года, за исключением положений, для которых настоящей статьей установлен иной срок вступления их в силу, отмечается в проекте закона. То есть, уже в 2021 году россияне смогут подать заявление на налоговый вычет за 2020 налоговый год в упрощенном порядке.

Жанна Колесникова, руководитель коммерческой практики адвокатского бюро «Плешаков, Ушкалов и партнеры»:

— На мой взгляд, это существенно облегчит жизнь налогоплательщикам, поскольку теперь им просто нужно сформировать электронное заявление и не придется заполнять налоговую декларацию. Как правило, именно из-за неправильного заполнения декларации большинство налогоплательщиков получают отказ в предоставлении вычета. Кроме того, не нужно собирать и сканировать подтверждающие документы.

Что еще в нового в упрощенном порядке

Возврат суммы излишне уплаченного налога в связи с предоставлением налогового вычета в упрощенном порядке при наличии у налогоплательщика задолженности, подлежащей взысканию, должен будет производиться только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Предполагается также, что при нарушении сроков возврата суммы излишне уплаченного налога в связи с предоставлением налогового вычета, считая с двадцатого дня после принятия решения о его предоставлении, будут начисляться проценты.

Сколько можно вернуть из бюджета

Россияне, которые имеют официальный доход и платят НДФЛ, могут вернуть 13% от стоимости квартиры. Государством установлен лимит — максимальная сумма, с которой гражданин может получить причитающиеся ему 13%, составляет 2 млн руб. Таким образом, вернуть получится 260 тыс. руб. Если квартира стоила меньше установленного лимита, то им можно воспользоваться при покупке другой квартиры.

Вернуть уплаченные налоги из бюджета также можно, если квартира куплена в ипотеку. Россияне могут получить 13% из бюджета от уплаченных процентов по жилищному кредиту. При этом лимит вычета выше — 3 млн руб. Таким образом, вернуть получится 390 тыс. руб. Воспользоваться этим правом можно только один раз.

В сумме эти два вычета составляют серьезную сумму — 650 тыс. руб. Если имущество было приобретено в браке и является совместной собственностью, то право на вычет имеет каждый из супругов. Таким образом, семья может вернуть до 1,3 млн руб. из уплаченных налогов.

Инструкция по оформлению имущественного вычета

Рассмотрим правила, которые действуют до вступления упрощенного порядка. Для оформления имущественного вычета необходимо зарегистрироваться в личном кабинете налогоплательщика на сайте ФНС. В него также можно войти, если у вас уже действует аккаунт на сайте госуслуг. После завершения регистрации в личном кабинете нужно получить электронную цифровую подпись и можно приступать к оформлению заявления на имущественный вычет с покупки недвижимости.

Здесь необходимо выбрать территориальный налоговый орган для подачи декларации и год, за который необходимо получить имущественный вычет.

Далее заполняем налоговую декларацию (по форме 3-НДФЛ) на сайте. Она подгрузится автоматически с необходимыми данными из справки по форме 2-НДФЛ. Если на сайте ФНС нет данных об уплаченных налогах за предыдущие годы, то справку можно получить из бухгалтерии по месту работы.

Выбираем объект недвижимости, в отношении которого нужно получить имущественный вычет, и вносим сумму расходов, потраченную на приобретение имущества.

Чтобы получить имущественный вычет онлайн, необходимо сделать сканы документов:

- выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП);

- при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче квартиры или доли в ней или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней);

- при погашении процентов по займу — целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заемными средствами;

- документы, подтверждающие расходы при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

- выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом об уплате процентов по кредиту или займу, ипотечному договору.

После загрузки и отправки всех необходимых документов нужно написать заявление о возврате уплаченных налогов из бюджета с указанием номера счета, куда нужно перечислить вычет. Далее ожидать рассмотрения заявления налоговым органом. Это обычно занимает три-четыре месяца.

Предприниматели на ОСНО, адвокаты, нотариусы и иные лица, занимающиеся частной практикой, должны подать декларацию 3-НДФЛ. Эта обязанности есть и у граждан, не осуществляющих предпринимательскую деятельность, если они продали имущество, получили дорогостоящие подарки и в некоторых других случаях. О правилах заполнения и подачи формы 3-НДФЛ наш сегодняшний материал.

3-НДФЛ: Кто должен подавать

Все доходы физических лиц облагаются в России налогом. Граждане, работающие по найму, получают заработную плату, уменьшенную на его сумму. В этом случае исчислением, удержанием и перечислением в бюджет занимается работодатель, который является налоговым агентом по НДФЛ своих работников.

Но бывает, что доходы физлицом получены самостоятельно. В отношении таких доходов налогового агента нет, поэтому обязанность исчисления и уплаты НДФЛ ложится на самого гражданина. Например, это случаи, когда физическое лицо, не осуществляющее предпринимательскую деятельность:

- реализовало принадлежащее ему имущество;

- получило доход от его сдачи в аренду;

- получило доход по иным договорам гражданско-правового характера (если лицо, которое этот доход выплатило, не является налоговым агентом по НДФЛ);

- получило в подарок дорогостоящее имущество не от близкого родственника;

- иным способом самостоятельно получило доход, облагаемый НДФЛ.

Отдельная категория граждан — налоговые резиденты РФ, которые в отчетном году получили доходы за пределами страны. Отметим, что налоговыми резидентами признаются лица, которые прожили в России не менее 183 дней в году, при этом источники их доходов находились за границей.

Во всех этих случаях гражданин (налоговый резидент) должен самостоятельно уплатить налог со своих доходов и отчитаться в ИФНС по форме 3-НДФЛ.

Итак, первая группа лиц, которые подают рассматриваемую форму — это физические лица (не ИП), получившие доход без налогового агента.

Вторая группа — это лица, которые занимаются предпринимательской деятельностью, а именно:

- индивидуальные предприниматели, которые применяют общую систему налогообложения;

- адвокаты, нотариусы и некоторые другие лица, занимающиеся частной практикой;

- главы крестьянских фермерских хозяйств.

Назначение декларации 3-НДФЛ заключается в информировании ИФНС о доходах физического лица. Это необходимо, чтобы:

- налоговые органы проконтролировали правильность уплаты им НДФЛ;

- гражданин мог получить налоговый вычет.

Правила подачи

Форма декларации

Действующая форма 3-НДФЛ утверждена Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@. Это многостраничный бланк, который состоит из титульного листа, двух разделов и листов приложений. Причем приложения составляют большую часть декларации. Заполнять их нужно в зависимости от наличия сведений. А вот Титульный лист, Раздел 1 и Раздел 2 заполнять должны все налогоплательщики.

Сроки отчетности

В общем случае 3-НДФЛ подается до 30 апреля следующего года. То есть за доходы, полученные физлицом в 2020 году, следует отчитаться до 30 апреля 2021 года. Этот срок относится к случаям, когда отчет подается с целью декларирования доходов. Если же физлицо сдает форму для получения вычетов, то никаких сроков нет — это можно сделать в любое время.

Куда и как подать 3-НДФЛ

Форма подается в налоговый орган по месту регистрации налогоплательщика, то есть по месту жительства физического лица. Способы подачи стандартные:

- в территориальный орган ФНС лично;

- через представителя по нотариальной доверенности;

- по почте;

- в электронной форме через сайт ФНС либо при помощи онлайн-сервисов.

Ответственность

Неуплата НДФЛ карается штрафом в размере 5% от неуплаченной суммы за каждый месяц просрочки. Просрочка считается со дня после истечения срока уплаты налога. При этом считаются как полные, так и неполные месяцы.

Если 3-НДФЛ не подана, то штраф зависит от того, присутствует ли в ней налог к уплате или нет:

- если налога нет, последует штраф 1 тыс. рублей;

- если НДФЛ к уплате есть, то штраф составить до 30% от его суммы.

Порядок заполнения 3-НДФЛ

Общие правила

Бланк декларации можно заполнить:

- Вручную. Необходимо использовать синие или черные чернила. Поля заполняются слева направо с крайней ячейки. Информацию необходимо указывать печатными символами по образцу с сайта Налоговой службы. В пустых ячейках ставятся прочерки. В полностью пустых полях также должны стоять прочерки в каждой ячейке.

- На компьютере. Текст в полях формы должен быть выровнен по правому краю. Рекомендуемый шрифт — Courier New размером 16-18.

Вне зависимости от способа заполнения, необходимо придерживаться следующих правил:

- если страниц раздела не хватает, нужно использовать дополнительные;

- все суммы, кроме налога, указываются с копейками;

- сумма налога округляется по стандартным правилам (до 50 к. — отбрасывается, 50 к. и более — округляется до рубля);

- если в декларации отражаются доходы, полученные в иностранной валюте, их следует перевести в рубли по курсу ЦБ РФ на дату получения;

- страницы формы следует пронумеровать в специальном поле «Стр.», при этом номер «001» присваивается титульному листу;

- необходимо приложить документы (копии), подтверждающие отраженные в декларации сведения (их также можно перечислить отдельным списком в произвольной форме);

- на титульном листе указывается количество листов декларации и количество дополнительных (подтверждающих) документов.

Заполнение титульного листа

Самая верхняя строка титульного листа, а также всех прочих листов в декларации, предназначается для ИНН. Далее указывается номер страницы. В следующей строке заполняются:

- Номер корректировки. При сдаче первичной декларации ставится «0», при повторной — порядковый номер корректировки.

- Налоговый период. Указывается код налогового периода «34», соответствующий году. Коды других периодов: 21 — I квартал, 31 — полугодие, 33 — 9 месяцев.

- Отчетный период. Указывается соответствующий год — 2017.

- Код налогового органа, в который подается декларация. Это четырехзначный код, первые две цифры которого соответствуют коду региона, а последние — коду налоговой инспекции.

Титульный лист декларации 3-НДФЛ

Далее заполняются сведения о налогоплательщике. В поле «Код страны» для России ставится код «643». Следующее поле «Код категории налогоплательщика» является очень важным. Данные для него берутся из приложения 1 к порядку заполнения отчета из упомянутого Приказа ФНС. Мы перечислили эти коды в таблице:

Первую декларацию для получения налогового вычета я оформила за маму еще школьницей. Тогда все заполняла вручную. Сейчас это можно сделать автоматически за 15 минут: в специальной программе или в личном кабинете nalog.ru. Так как авторизованного кабинета у меня нет, я пользуюсь программой. Подготовила инструкцию для тех, кто хочет сделать также.

Вычет можно оформить в течение трех лет с даты оплаты в любой момент. Я подала декларацию за 2018 год с расходами за лечение и покупку квартиры.

1. Скачайте программу на сайте федеральной налоговой службы

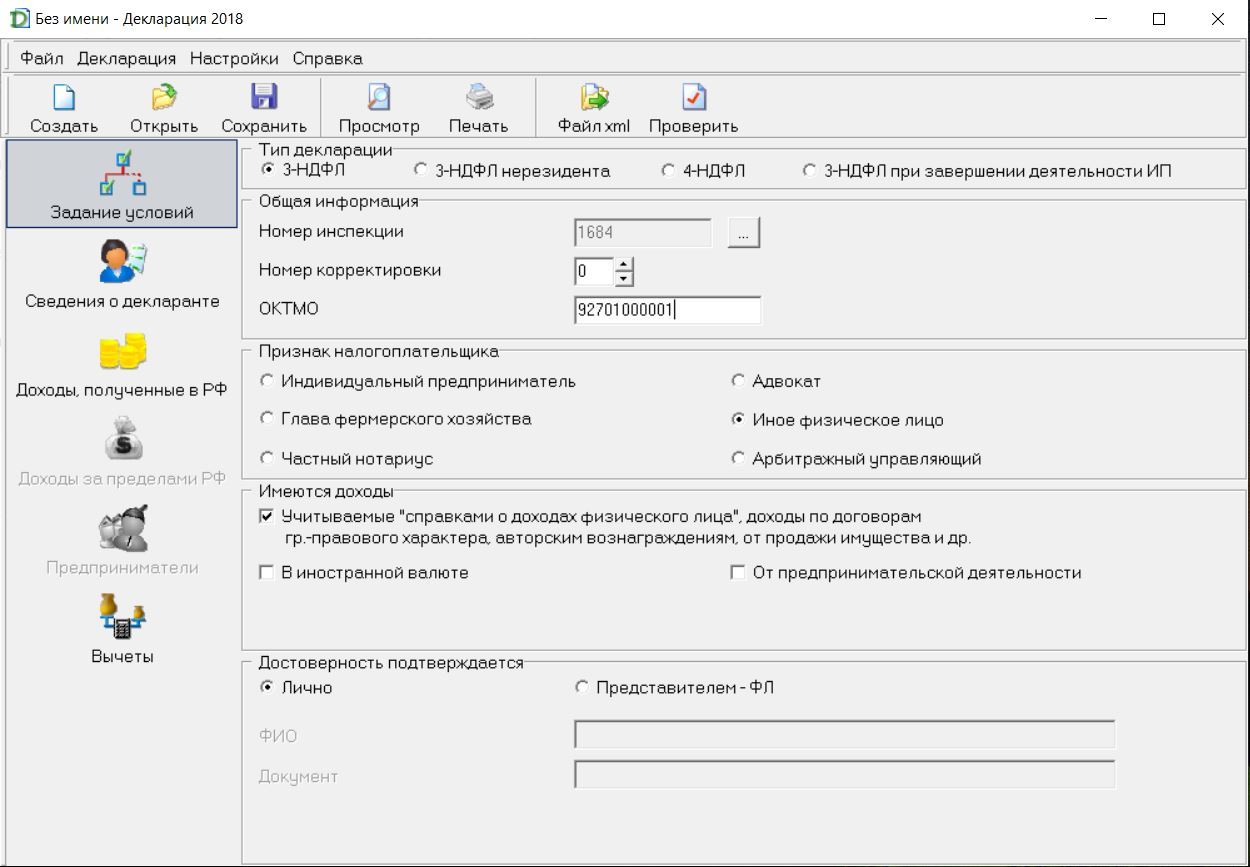

2. Задание условий

Номер инспекции и ОКТМО можно узнать по адресу проживания на сайте федеральной информационной адресной системы. Первые четыре цифры в поле «ИФНС ФЛ» - это номер инспекции. Информация с системы пригодится вам для заполнения других полей.

Если декларация подается впервые, то в графе «Номер корректировки» выбираете 0. Если вы уже подавали декларацию, и инспектор попросил вас переделать ее из-за ошибки, то в графе нужно выбрать «1». Это означает, что вы заполняете корректирующую декларацию.

Пункт «Достоверность подтверждается» указывает, кто будет сдавать декларацию в налоговую. Если сдавать будет представитель, то к пакету документов необходимо приложить вашу копию паспорта.

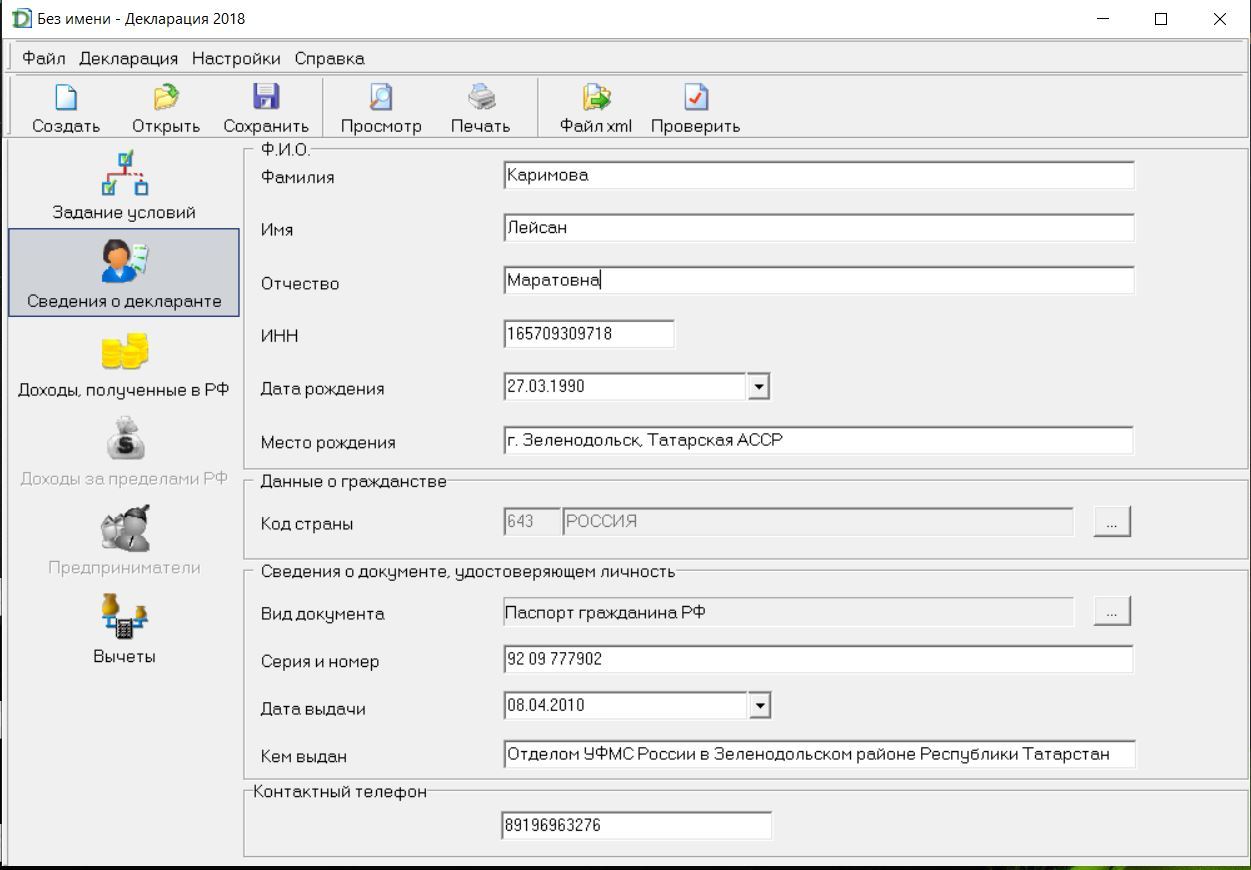

3. Сведения о декларанте

Раздел заполняется по данным из вашего паспорта. В версиях до 2018 года вкладок в этом разделе две: одна с личными данными, вторая с адресом проживания.

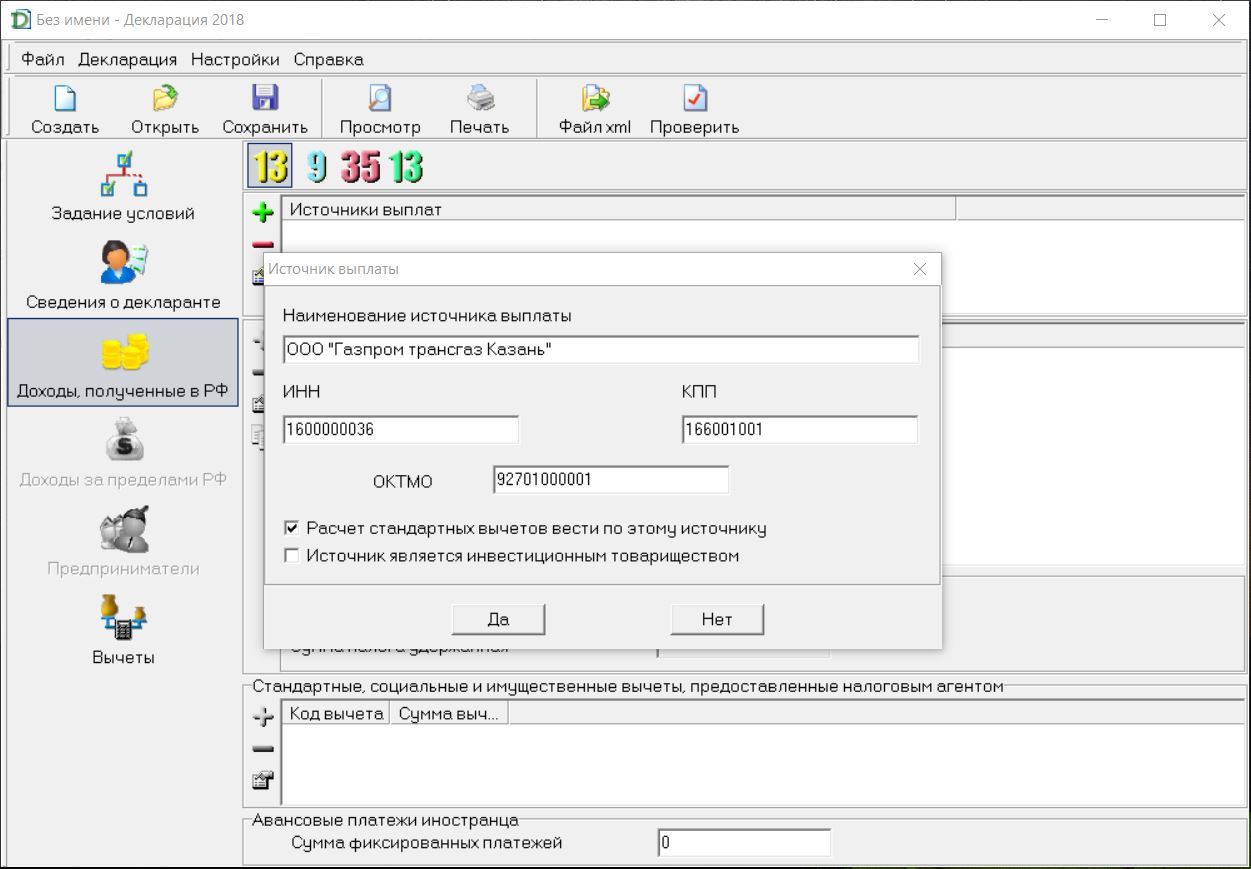

4. Доходы, полученные в РФ

Вся информация для этого раздела есть в вашей справке 2-НДФЛ. С начала выбираем ставку налога. По умолчанию стоит 13%. Источник выплат - это ваш работодатель.

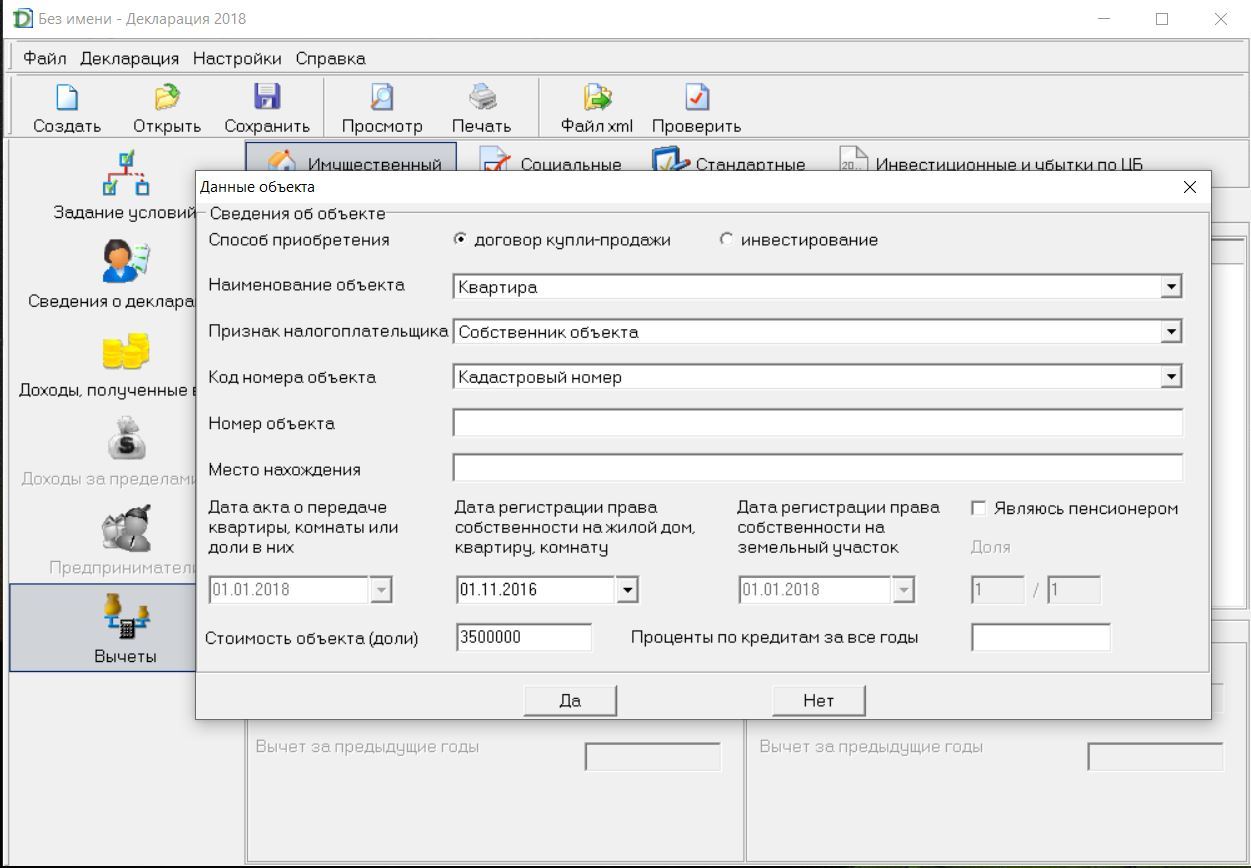

5. Вычеты

Раздел содержит 4 вкладки по видам вычета. Заполнять нужно только те вкладки, которые нужны вам.

Если вы возвращаете налог за недвижимость

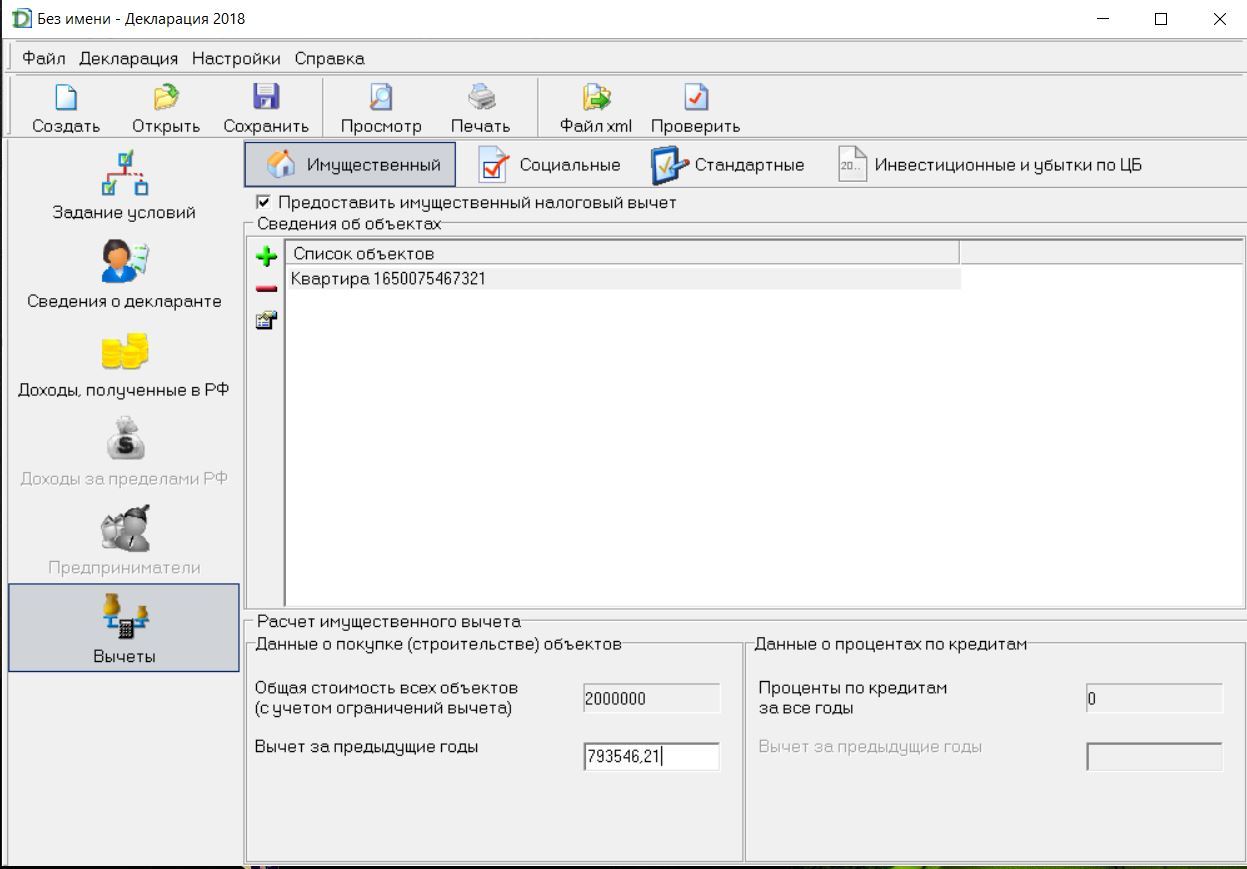

Добавляете в список объектов недвижимость, за которую хотите получить вычет. Нужные данные есть в свидетельстве о собственности.

Я подавала декларацию на вычет за квартиру уже третий год. Поэтому должна была заполнить еще и графу «Вычет за предыдущие годы». Узнать нужную сумму можно тремя способами:

- Если у вас сохранилась предыдущая декларация, то вычет за предыдущие годы можно вычислить по формуле: стоимость объекта (но не более 2 млн ₽) «плюс» проценты по кредитам за все годы «минус» остаток имущественного налогового вычета, переходящий на следующий период в листе Д1 прошлогодней декларации. В декларации за 2017 год он под пунктом 2.9.

- Попросить у работодателя распечатать вам справки 2-НДФЛ за года, по которым вы получили вычет. Допустим, это был 2016 и 2017 года. Квартиру вы покупали за 2 400 000 ₽. Доход в 2016 году у вас был 450 000 ₽, а в 2017 – 600 000 ₽. Суммируем и получаем 1 050 000 ₽. Значит, в графу «Вычет за предыдущие годы» вписываем 1 050 000. Этот способ не подходит, если ранее вы оформляли и другие вычеты, например, на обучение.

- Обратиться в вашу налоговую инспекцию. Только не забудьте взять с собой паспорт.

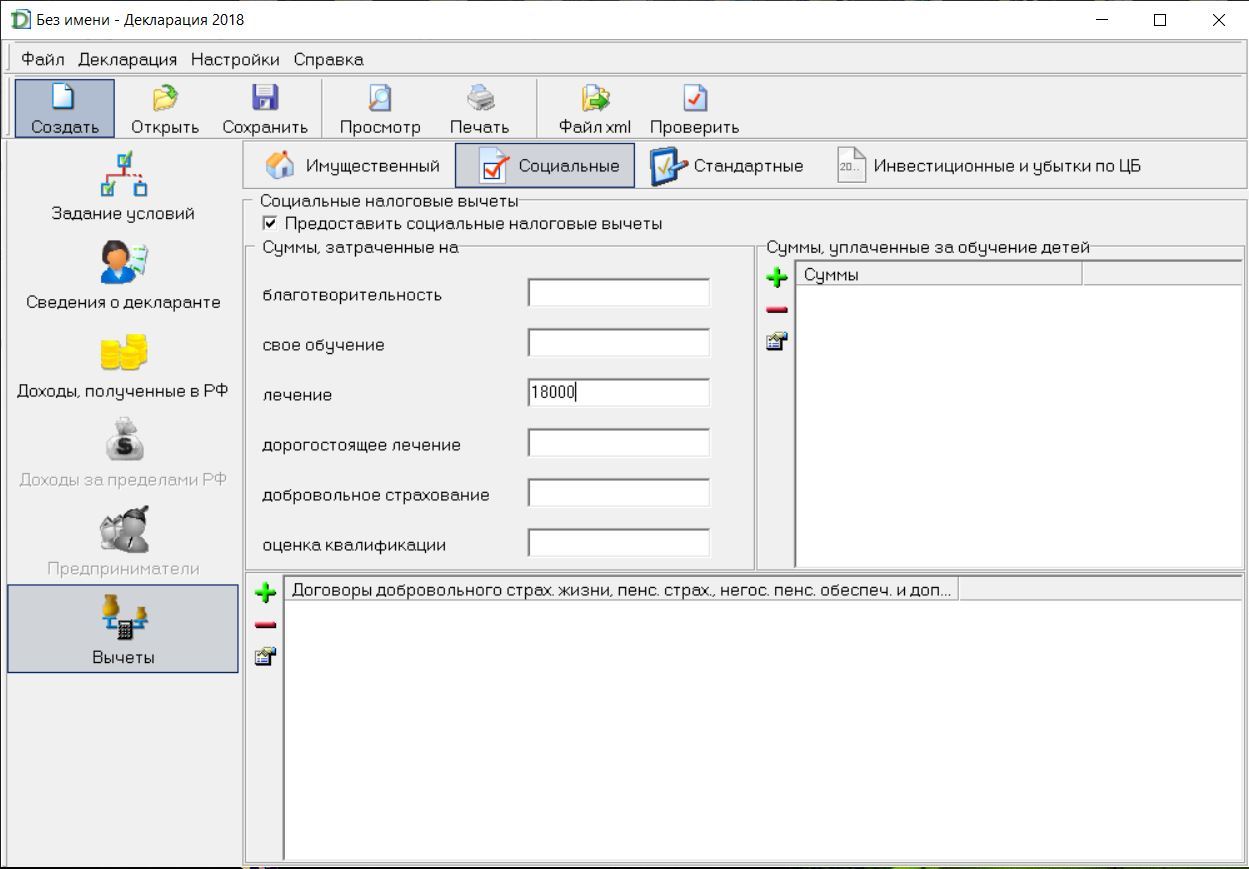

Если вы возвращаете налог за лечение, обучение, благотворительность и страхование

В этом разделе все довольно просто – нужно внести сумму в соответствующее поле. Главное, что она должна соответствовать подтверждающим платежным документам. Их копии вам нужно будет приложить к декларации при сдаче в налоговую.

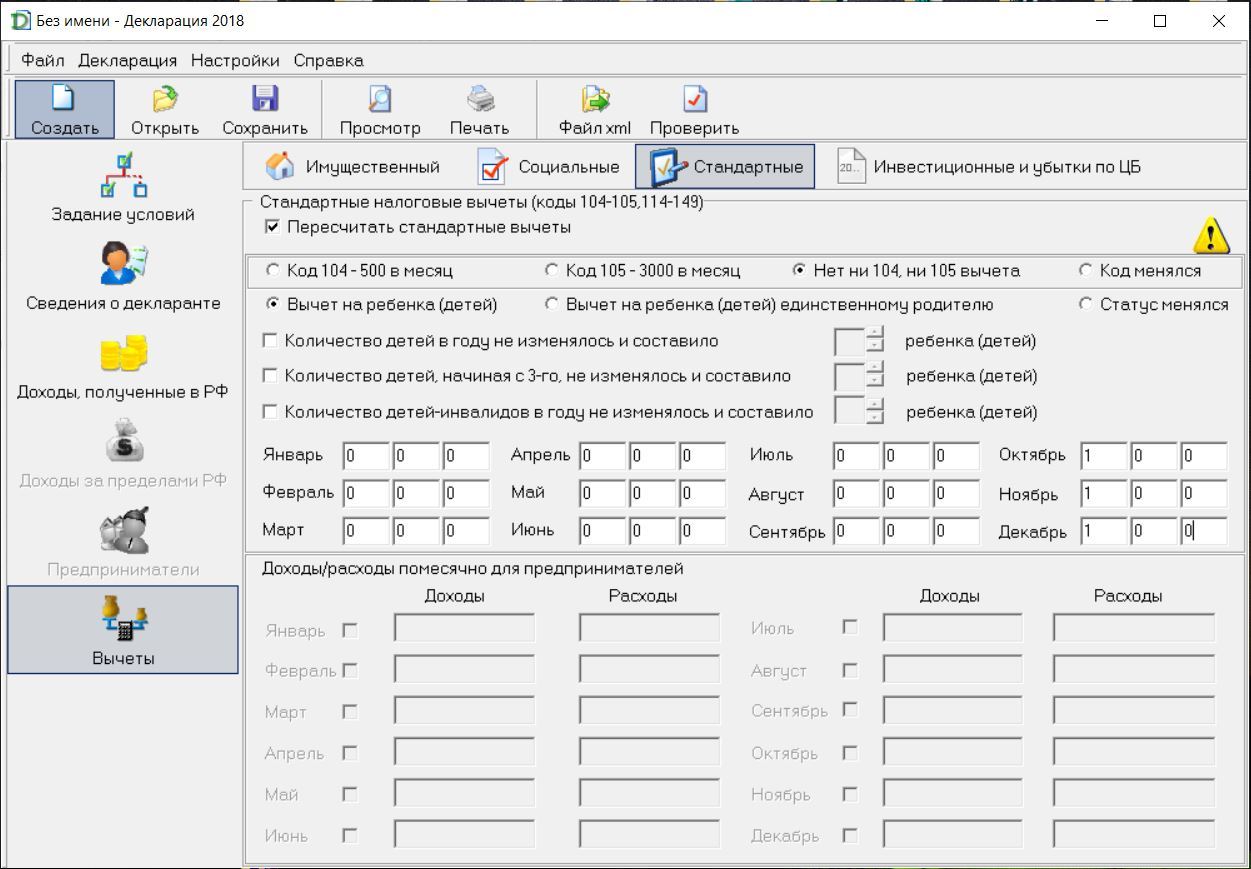

Если вы не оформляли стандартный налоговый вычет у работодателя

На стандартный налоговый вычет имеют право не только родители. Полный перечень льготников указан в ст. 218 Налогового Кодекса РФ. Категории льготников по коду 104 перечислены в подпункте 2) статьи Кодекса, льготники кода 105 – в подпункте 1). Если вы не относитесь ни к одной из категории, выбираем «нет ни 104, ни 105 вычета».

Я оформляла налоговый вычет на ребенка, при этом ребенок родился только в октябре 2018 года. Поэтому я вручную заполняла поле с месяцами. 1 графа - количество детей до двух, 2 графа – количество детей, начиная с третьего, 3 графа - дети инвалиды. Например, у вас родился третий ребенок в августе, тогда с января по июль вы будете проставлять 2-0-0. А с августа уже 2-1-0.

Распечатывать декларацию необязательно, можно сдать ее в налоговую на флешке. Для сдачи декларации рекомендую выбирать дату после 30 апреля. До этого декларацию сдают в обязательном порядке те, кто получил дополнительный доход, и индивидуальные предприниматели. Поэтому очереди в налоговой не избежать.

При расчете НДФЛ мы предоставляли вычет на ребенка в сумме 1 400 руб. на каждый месяц в течение года. Сейчас в конце года обнаружили ошибку: мама одинокая и вычет должен составлять 2 800 руб.

Как нам сейчас поступить и произвести перерасчет? Работник работает в данной организации с ноября 2015 г. и вычет в 1 400 руб. был предоставлен именно с этого периода. Как отразить сейчас все данные в 2-НДФЛ и 6-НДФЛ?

Согласно п.п. 4 п. 1 ст. 218 НК РФ при определении размера налоговой базы по НДФЛ налогоплательщик имеет право на получение налогового вычета на детей.

Указанный вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, на обеспечении которых находится ребенок, в размере, в частности, на первого ребенка, – 1 400 рублей.

Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю.

Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

Налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка 13%) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 350 000 рублей.

Начиная с месяца, в котором указанный доход превысил 350 000 рублей, налоговый вычет не применяется.

Таким образом, в Вашей ситуации произошло излишнее удержание НДФЛ с доходов работника.

По общему правилу, установленному ст. 231 НК РФ, излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика, если иное не предусмотрено главой 23 НК РФ.

Налоговый агент обязан сообщить налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

Возврат налогоплательщику излишне удержанной суммы налога производится налоговым агентом за счет сумм этого налога, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент производит удержание такого налога, в течение 3 месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика.

Возврат налогоплательщику излишне удержанных сумм налога производится налоговым агентом в безналичной форме путем перечисления денежных средств на счет налогоплательщика в банке, указанный в его заявлении.

Однако в отношении стандартных налоговых вычетов предусмотрен иной порядок.

П. 4 ст. 218 НК РФ установлено, что в случае, если в течение налогового периода стандартные налоговые вычеты налогоплательщику не предоставлялись или были предоставлены в меньшем размере, чем предусмотрено ст. 218 НК РФ, то по окончании налогового периода на основании налоговой декларации и документов, подтверждающих право на такие вычеты, налоговым органом производится перерасчет налоговой базы с учетом предоставления стандартных налоговых вычетов в размерах, предусмотренных ст. 218 НК РФ.

Таким образом, Ваша сотрудница должна представить в ИФНС:

– налоговую декларацию по налогу на доходы физических лиц (форма 3-НДФЛ, утверждена приказом ФНС РФ от 24.12.2014 г. № ММВ-7-11/671@).

Причем декларацию нужно представить за 2015 год и за 2016 год (за те месяцы, в которых вычет был предоставлен в меньшем размере).

Отметим, что в п. 4 ст. 218 НК РФ не указано на необходимость представления какого-либо заявления;

– копию свидетельства о рождении ребенка;

– документы, подтверждающие статус единственного родителя.

Как разъясняют контролирующие органы, понятие «единственный родитель» означает отсутствие второго родителя у ребенка, в частности, по причине смерти, признания родителя безвестно отсутствующим, объявления умершим.

Уклонение бывшего супруга от уплаты алиментов не означает отсутствия у ребенка второго родителя.

Понятие «единственный родитель» может включать случай, когда отцовство ребенка юридически не установлено, в частности, если сведения об отце ребенка в справке о рождении ребенка вносятся на основании заявления матери.

Право на получение стандартного налогового вычета в двойном размере, в частности, имеет мать, если ребенок рожден вне брака и отцовство не установлено, то есть в выданном органами ЗАГС свидетельстве о рождении ребенка в соответствии с п. 3 ст. 51 Семейного кодекса РФ отсутствует запись об отце либо запись сделана по заявлению матери ребенка.

Такая запись одновременно подтверждается справкой о рождении, выдаваемой органами ЗАГС по форме № 25, утвержденной постановлением Правительства РФ от 31.10.1998 г. № 1274, в которой предусмотрена специальная запись о том, что сведения об отце ребенка внесены в запись акта о рождении на основании заявления матери ребенка (письма ФНС РФ от 15.05.2009 г. № 3-5-03/592@, Минфина РФ от 16.06.2016 г. № 03-04-05/35111, от 02.02.2016 г. № 03-04-05/4973);

– документы, подтверждающие семейное положение (отсутствие зарегистрированного брака).

В то же время налоговые органы сообщают, что если работником до окончания налогового периода не представлено заявление налоговому агенту на возврат излишне удержанной налоговым агентом из дохода налогоплательщика суммы налога, такой работник вправе по окончании налогового периода обратиться в налоговый орган в соответствии с п. 4 ст. 218 НК РФ (письма ФНС РФ от 07.03.2012 г. № ЕД-4-3/3786@, от 24.01.2012 г. № ЕД-3-3/187@).

То есть в указанном случае налоговики допускают возврат налога налоговым агентом по правилам ст. 231 НК РФ.

Следовательно, после оповещения сотрудницы о факте излишнего удержания НДФЛ сотрудница должна написать на имя налогового агента (работодателя) заявление о возврате излишне удержанной суммы НДФЛ.

В письме от 05.12.2012 г. № 03-04-06/4-342 Минфин РФ разъяснил, что налоговый агент вправе осуществить возврат налогоплательщику сумм излишне удержанного налога по доходам за счет предстоящих платежей по этому налогу, причитающихся к перечислению в бюджет по иным налогоплательщикам, независимо от вида дохода, выплачиваемого этим иным налогоплательщикам и независимо от ставки НДФЛ, применяемой к соответствующим видам доходов.

Одновременно налоговому агенту следует внести соответствующие записи в регистры налогового учета по каждому из налогоплательщиков, в счет налоговых платежей которых будет осуществлен возврат сумм излишне удержанного налога другому налогоплательщику, а также соответствующим образом должны быть скорректированы сведения, представляемые в налоговый орган по форме 2-НДФЛ.

Если суммы налога, подлежащей перечислению налоговым агентом в бюджетную систему РФ, недостаточно для осуществления возврата излишне удержанной и перечисленной в бюджетную систему РФ суммы налога налогоплательщику в срок 3 месяца, налоговый агент в течение 10 дней со дня подачи ему налогоплательщиком соответствующего заявления направляет в налоговый орган по месту своего учета заявление на возврат налоговому агенту излишне удержанной им суммы налога.

Возврат налоговому агенту перечисленной в бюджетную систему РФ суммы налога осуществляется налоговым органом в порядке, установленном ст. 78 НК РФ.

Вместе с заявлением на возврат излишне удержанной и перечисленной в бюджетную систему РФ суммы налога налоговый агент представляет в налоговый орган выписку из регистра налогового учета за соответствующий налоговый период и документы, подтверждающие излишнее удержание и перечисление суммы налога в бюджетную систему РФ.

До осуществления возврата из бюджетной системы РФ налоговому агенту излишне удержанной и перечисленной в бюджетную систему РФ им с налогоплательщика суммы налога налоговый агент вправе осуществить возврат такой суммы налога за счет собственных средств.

Имейте в виду, что в случае, если возврат излишне удержанной суммы налога осуществляется налоговым агентом с нарушением срока (3 месяца), налоговым агентом на сумму излишне удержанного налога, которая не возвращена налогоплательщику в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата.

Процентная ставка принимается равной ставке рефинансирования ЦБ РФ, действовавшей в дни нарушения срока возврата.

В соответствии с абз. 2 п. 2 ст. 230 НК РФ с 1 января 2016 года налоговые агенты ежеквартально представляют в налоговый орган по месту своего учета расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом, за I квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за соответствующим налоговым периодом, за год – не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС РФ от 14.10.2015 г. № ММВ-7-11/450@.

При обнаружении налоговым агентом в поданном им в налоговом расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению, налоговый агент обязан внести необходимые изменения и представить в налоговый орган уточненный расчет в порядке, установленном ст. 81 НК РФ (п. 6 ст. 81 НК РФ).

В соответствии с разделом II Порядка заполнения и представления расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ при представлении уточненного расчета на титульном листе указывается номер корректировки («001», «002» и так далее).

Таким образом, разъяснила ФНС РФ в письме от 21.09.2016 г. № БС-4-11/17756@, налоговому агенту в случае осуществления перерасчета НДФЛ в 2017 году за отчетный период 2016 года следует представить в налоговый орган уточненный расчет по форме 6-НДФЛ за соответствующий налоговый период.

Если налоговый агентв соответствии сост. 231 НК РФ производит в 2016 году возврат налогоплательщику излишне удержанной из его дохода, полученного в 2015 году,суммы НДФЛ, то данная сумма подлежит отражениюпо строке 090 раздела 1 расчета по форме 6-НДФЛ за соответствующий период 2016 года.

В разделе 2расчета по форме 6-НДФЛ данная операция не отражается.

При этом уточненный расчет по форме 6-НДФЛ за соответствующий период 2015 года не представляется (письмо ФНС РФ от 14.11.2016 г. № БС-4-11/21536@).

ФНС РФ считает, что по строке 090 раздела 1 расчета по форме 6-НДФЛ«Сумма налога, возвращенная налоговым агентом» указывается общая сумма налога, возвращенная налоговым агентом налогоплательщику в соответствии со ст. 231 НК РФ, нарастающим итогом с начала налогового периода,в том числесумма налога, излишне удержанная налоговым агентом в предыдущих налоговых периодах(письмо от 18.03.2016 г. № БС-4-11/4538@).

Уведомление налогового органа о произведенном возврате излишне удержанной суммы налога НК РФ не предусмотрено (письмо ФНС РФ от 18.07.2016 г. № БС-4-11/12881@).

Порядком заполнения Справки о доходах физического лица (форма 2-НДФЛ), утвержденным приказом ФНС РФ от 30.10.2015 г. № ММВ-7-11/485@, установлено, что Справка о доходах физического лица, которому налоговым агентом был произведен перерасчет НДФЛ за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляется в виде корректирующей Справки.

В соответствии с п. 5 Порядка представления в налоговые органы сведений о доходах физических лиц и сообщений о невозможности удержания налога и сумме налога на доходы физических лиц, утвержденного приказом ФНС РФ от 16.09.2011 г. № ММВ-7-3/576@, в случае представления уточненных Сведений по форме 2-НДФЛ в налоговый орган представляются только те Сведения, которые скорректированы.

Уточненные Сведения представляются по форме, действовавшей в налоговом периоде, за который вносятся соответствующие изменения.

С 1 января 2016 года введена ответственность налоговых агентов за неисполнение (ненадлежащее исполнение) ими обязанностей, связанных с представлением налоговому органу информации (сведений, расчетов).

Так, согласно ст. 126.1 НК РФ представление налоговым агентом налоговому органу документов, предусмотренных НК РФ, содержащих недостоверные сведения, влечет взыскание штрафа в размере 500 рублей за каждый представленный документ, содержащий недостоверные сведения.

Налоговый агент освобождается от ответственности, преду-смотренной настоящей статьей, в случае, если им самостоятельно выявлены ошибки и представлены налоговому органу уточненные документы до момента, когда налоговый агент узнал об обнаружении налоговым органом недостоверности содержащихся в представленных им документах сведений.

ФНС РФ в письме от 09.08.2016 г. № ГД-4-11/14515 «О налоговой ответственности налоговых агентов» отметила, что НК РФ не содержит определения понятия «недостоверные сведения».

В связи с чем любые заполненные реквизиты сведений по форме 2-НДФЛ и расчетов по форме 6-НДФЛ, не соответствующие действительности, можно отнести к недостоверным.

Это могут быть любые ошибки, допущенные налоговым агентом при заполнении соответствующих реквизитов (например, в персональных данных налогоплательщика, кодах доходов и вычетов, суммовых показателях и т.д.).

Так, основанием для привлечения к ответственности, предусмотренной п. 1 ст. 126.1 НК РФ, будет являться, в частности, нарушение прав физических лиц (например, прав на налоговые вычеты).

Вместе с тем, в случае предоставления недостоверной информации, которая не привела к не исчислению и (или) неполному исчислению налога, к неблагоприятным последствиям для бюджета, нарушению прав физических лиц, налоговым органом при рассмотрении дела о взыскании санкции за налоговое правонарушение необходимо учитывать положения п. 1 ст. 112 НК РФ в части применения смягчающих обстоятельств.

Выявление недостоверных сведений, отраженных налоговым агентом в расчетах по форме 6-НДФЛ, осуществляется налоговым органом в рамках проведения камеральной налоговой проверки представленного налоговым агентом расчета в соответствии со ст. 88 НК РФ.

Кроме того, выявление недостоверных сведений, отраженных налоговым агентом в расчетах по форме 6-НДФЛ, может производиться налоговым органом в рамках проведения выездной налоговой проверки за соответствующий период.

При выявлении недостоверных сведений, отраженных налоговым агентом в расчетах по форме 6-НДФЛ, вне рамок камеральных и выездных налоговых проверок производство по делу о предусмотренных НК РФ налоговых правонарушениях осуществляется в порядке, установленном ст. 101.4 НК РФ.

Сведения по форме 2-НДФЛ в соответствии со ст. 80 НК РФ не являются налоговой декларацией (расчетом), и проведение камеральной налоговой проверки указанных сведений НК РФ не предусмотрено.

Таким образом, НК РФ не установлен предельный срок для выявления налоговым органом недостоверных сведений, отраженных налоговым агентом в сведениях по форме 2-НДФЛ.

Вопрос о привлечении к налоговой ответственности должен рассматриваться с учетом установленных фактических обстоятельств, в том числе обстоятельств, смягчающих ответственность, исключающих привлечение лица к ответственности и исключающих вину лица в совершении налогового правонарушения, предусмотренных положениями главы 15 НК РФ, в установленном НК РФ порядке.

Читайте также: