Ндфл при уменьшении уставного капитала

Опубликовано: 25.04.2024

Уставной капитал представляет собой совокупность взносов учредителей организации. На основании его рассчитывается минимальный объем имущества компании. В ситуации финансового кризиса, непогашенных задолженностей УК используется для расчетов с кредиторами. Он гарантирует соблюдение интересов лиц, предоставляющих кредиты. Существует минимальный размер УК. Уменьшать его самолично нельзя. Все изменения должны проходить государственную регистрацию. Также вносятся соответствующие данные в ЕГРЮЛ.

Вопрос: Возникает ли доход для целей налога на прибыль при уменьшении уставного капитала до величины меньшей, чем стоимость чистых активов общества, если такое уменьшение произведено на основании требований законодательства РФ (п. 16 ст. 250, пп. 17 п. 1 ст. 251 НК РФ)?

Посмотреть ответ

Основная информация

Существует два порядка сокращения капитала:

- Добровольный.

- Обязательный.

Вне зависимости от порядка внесения изменения не должны противоречить закону. В частности, минимальный размер УК составляет не менее 10 тысяч рублей. Ниже этой отметки объем капитала быть не должен.

Уменьшение размеров капитала при добровольном порядке выполняется за счет сокращения номинальной стоимости долей учредителей. Однако соотношение долей не меняется, так как происходит перераспределение.

ВАЖНО! Уменьшение УК в добровольном порядке не может являться методом избегания ответственности компании перед кредиторами. В частности, организация не может таким способом избежать оплаты своих задолженностей. О рассматриваемых изменениях нужно уведомить кредиторов, перед которыми есть досрочные обязательства. Факт наличия уведомления нужно подтвердить.

Сократить размер капитала можно и за счет денег, и за счет имущества. К примеру, УК организации составляет 10 тысяч рублей. Новый учредитель внес свой взнос в имущество компании в форме производственного строения. Однако предпринимательский проект начал приносить одни убытки. В связи с этим учредитель принял решение об изъятии своего взноса. Бухгалтер должен заняться оформлением выбытия основного средства. Затем производится списание стоимости строения с бухучета. При этом нужно составить акт о приеме-передаче объекта ОС.

Каков порядок уменьшения уставного капитала акционерного общества путем погашения акций?

ВНИМАНИЕ! С суммы выбытия объектов, которые передаются учредителям, вычитается НДФЛ. Учредитель, в свою очередь, получает доход, облагаемый налогом. Данное правило указано в письме Минфина от 26.08.2016. Однако учредитель получает возможность предоставления налогового вычета на сумму трат, сопутствующих приобретению прав на имущество. Рассматриваемое правило оговорено 220 статьей НК РФ.

Когда организация обязана уменьшить уставной капитал?

Компания обязана сократить размер капитала при наличии следующих обстоятельств:

-

Размер УК больше размера чистых активов. Подобное соотношение показателей свидетельствует об убыточности компании. Оно допускается в первый год деятельности компании. В последующем при выявлении такого соотношения компания обязана начать процесс уменьшения капитала. К примеру, чистые активы организации составляют 200 тысяч рублей, а размер капитала равен 500 тысяч рублей. В этом случае нарушается принцип обеспечения капитала имуществом компании. Также не гарантируется соблюдение интересов кредиторов. Необходимо уменьшить размер УК до размера чистых активов.

К СВЕДЕНИЮ! Ранее существовал закон, по которому выполнялось уменьшение УК при отсутствии полной оплаты капитала в течение 12 месяцев со дня регистрации организации.

Используемые бухгалтерские проводки

Применение проводок зависит от методов сокращения размеров капитала. Рассмотрим проводки, используемые в рамках обязательного уменьшения:

- ДТ 80 КТ 81. Применяется в случае отсутствия оплаты доли.

- ДТ 80 КТ 84. Применяется при размере УК, превышающем размер чистых активов. За счет сокращения капитала закрываются имеющиеся убытки.

При уменьшении УК по инициативе предприятия используются следующие проводки:

- ДТ 80 КТ 75. Проводка актуальна при выходе учредителя из общества и выводе его доли.

- ДТ 81 КТ 75, 50-52, ДТ 80 КТ 81. Используется при выкупе доли, аннулировании выведенной доли, за счет чего происходит уменьшение капитала.

- ДТ 80 КТ 91. Сокращение осуществляется за счет снижения номинальной стоимости. При этом разница остается за компанией в форме дохода.

- ДТ 80 КТ 75. Снижается номинальная стоимость, а разница выплачивается участникам в форме доходов.

- ДТ 75 КТ 91. Участник отказался от получения разницы от снижения номинальной стоимости. Она переводится в счет дохода организации.

Проводки позволяют отразить все операции, проведенные организацией.

Порядок уменьшения уставного капитала

Актуален следующий порядок сокращения размера капитала:

Процедура достаточно проста, однако важно соблюдение всех нюансов. Нельзя пропускать пункты, в противном случае изменения будут считаться незаконными.

Примеры

Рассмотрим пример сокращения размера УК методом уменьшения номинальной стоимости. Общество включает в себя двух участников. УК составляет 500 тысяч рублей. Соотношение долей:

- Иванов И. И. владеет долей в размере 80% от капитала. Она составляет 400 тысяч рублей.

- Петров В. В. владеет долей в размере 20%. Она составляет 100 тысяч рублей.

Было принято решение о сокращении размера УК в два раза. По итогам он должен составить 250 тысяч рублей. Однако при выполненных изменениях важно сохранить изначальное процентное соотношение. После проведения изменений размер долей составит:

- Иванов И. И. будет по-прежнему владеть 80% от УК, однако размер его доли составит 200 тысяч рублей.

- Петров В. В. будет владеть 20% от капитала, размер доли составит 50 тысяч рублей.

Сохранение соотношения долей регламентировано 20 статьей закона «Об ООО».

Рассмотрим другую ситуацию. Участник вышел из состава общества. Его доля перешла ООО. УК равен 1 миллиону. Распределен в следующем соотношении:

- Доля ООО – 20% от капитала (200 тысяч рублей).

- Доля Сидорова А. А. – 40% от капитала (400 тысяч рублей).

- Доля Мещерикова В. В. – 40% (400 тысяч рублей).

Размер УК сокращается на стоимость доли ООО. То есть после изменений он составит 800 тысяч рублей. Выполняется увеличение соотношения долей участников. Теперь они будут составлять не 40%, а 50%.

- Добровольное уменьшение УК

- Обязательное уменьшение УК

- Пошаговая инструкция по уменьшению УК в 2021 году

Уменьшение уставного капитала ООО проводится компанией добровольно или в обязательном порядке, согласно требованиям законодательства. Снижать размер УК можно сколько угодно раз, главное, чтобы он оставался выше минимально допустимой суммы в 10 000 рублей. Чтобы провести процедуру уменьшения, нужно разработать новый Устав общества и зарегистрировать корректировки в нем в ЕГРЮЛ. Этим занимается Налоговая служба, которая ведет учет юридических лиц.

Пройдите тест и мы предложим оптимальное решение для вас

Добровольное уменьшение УК

Если участники ООО решают добровольно уменьшить уставной капитал, каждому из них выделяется одинаковая сумма из долей. При этом процентное соотношение частей остается прежним. Добровольное уменьшение УК не поможет обществу уйти от долгов. Ведь перед регистрацией нового Устава организация должна уведомить об этом всех своих кредиторов. В ФНС нужно будет это доказать, согласно порядку проведения процедуры.

Снижение стоимости долей участников без изменения процентного соотношения можно показать на следующем примере:

В ООО два учредителя, а его уставной капитал равен 100 тысячам рублей. Распределение частей между участниками следующее:

Иванов А. А. имеет 70% УК, его доля – 70 тысяч рублей.

Петров Б. Б. владеет 30% УК, его часть – 30 тысяч рублей.

Учредители решили вдвое уменьшить уставной капитал. При этом стоимость из долей изменится, а процентное соотношение – нет. После того, как УК составит 50 тысяч рублей, это будет выглядеть следующим образом:

Стоимость доли Иванова А. А. будет 35 тысяч. Это составит все те же 70% от всего УК.

Цена части Петрова Б. Б. станет равна 15 тысячам рублей. Это будет 30% от УК.

Снижение уставного капитала можно проводить в имущественном виде. Например, ООО регистрирует единственный учредитель. Помимо минимальной суммы в 10 000 рублей он вносит в УК дополнительный вклад в виде земельного участка, используемого под ведение бизнеса. Дела пошли не так хорошо, как предполагалось, и учредитель решает забрать землю в собственность. Для этого бухгалтеру ООО нужно оформить отчуждение недвижимости от организации и снятие ее с баланса. Далее составляет акт о приеме-передаче земельного участка новому/старому владельцу.

Все участники предприятия, получившие определенные суммы после уменьшения уставного капитала, должны выплатить с них НДФЛ. В письме Министерства финансов от 26 августа 2016 г. N 03-04-05/50007 это объясняется тем, что активы компании, из которых учредители получают отчисления, не являются их собственностью. На этом основании данные средства считаются доходом, подлежащим налогообложению. Но есть и хорошие новости. Участники могут рассчитывать на налоговый вычет в размере издержек, которые были понесены при оформлении имущественного права. Подробнее об этом в статье 220 НК РФ.

Обязательное уменьшение УК

Общество с ограниченной ответственностью обязано уменьшить уставной капитал при следующих условиях:

- Часть УК, перешедшая к организации, не была погашена в течение 1 года. Это происходит, когда учредитель выходит из ООО и передает ему свою часть уставного капитала. Если она не будет перераспределена между оставшимися участниками, ее аннулируют. Согласно п. 5 ст. 24 закона «об ООО», это значит, что уставной капитал требуется уменьшить на стоимость невостребованной доли.

- Цена активов общества меньше стоимости УК. Это означает, что бизнес убыточен. В первый год его существования эта ситуация не требует уменьшения уставного капитала. Но если она повторяется на второй и все последующие годы, необходимо заявить о снижении УК. Если, например, стоимость активов общества составляет 50 тысяч рублей, а размер уставного капитала при этом 300 тысяч, он не может быть погашен имуществом компании. Это значит, что УК не выполняет своей функции, то есть не является гарантом выполнения обществом своих обязательств перед партнерами и кредиторами. Поэтому и требуется уменьшить его, чтобы он сравнялся с ценой активов.

В обоих случаях алгоритм снижения уставного капитала примерно одинаков.

Пошаговая инструкция по уменьшению УК в 2021 году

Шаг 1. Принимаем решение на собрании учредителей

Сначала необходимо созвать собрание участников ООО. Для принятия положительного решения о снижении УК достаточно 2/3 голосов, если в Уставе не прописано большее количество. По итогам собрания составляется протокол или решение. В этих документах нужно указать, насколько снижается УК и сколько он составит теперь. Также необходимо отметить, что в Устав должны быть внесены соответствующие корректировки. Если в обществе один учредитель, он принимает решение самостоятельно.

Шаг 2. Сообщаем в ФНС об уменьшении УК

В течение 3 рабочих дней после принятия решения на собрании нужно обратиться в ФНС. В больших городах действуют межрайонные регистрационные подразделения. В Санкт-Петербурге оно находится по адресу: ул. Красного текстильщика, д. 10-12, лит. О. При личном обращении туда необходимо подать следующие документы:

- Заявление по форме Р14002. Его подписывает руководитель в присутствии нотариуса.

- Паспорт.

- Решение собрания учредителей об уменьшении УК.

- Доверенность на представителя. Если документы подает не директор. Доверенность тоже нужно оформить нотариально.

Но есть способ обойтись без нотариуса. Для этого нужно подать бумаги в электронном виде и подписать персональной ЭЦП. С момента получения в Налоговой службе в течение 5 рабочих дней будет внесена запись в ЕГРЮЛ о начале процесса уменьшения уставного капитала. Лист этой записи понадобится для следующего шага.

Шаг 3. Сообщаем партнерам о снижении УК

При уменьшении УК ООО обязательно нужно дать знать об этом кредиторам и потенциальным партнерам. Это делается, чтобы у общества можно было потребовать возвращения долгов до внесения изменений. Для этого нужно опубликовать соответствующую заметку в журнале «Вестник государственной регистрации». В издание подается заявка, для чего достаточно заполнить специальную форму на сайте. Первая публикация об уменьшении уставного капитала ООО выходит после получения изданием листа записи в ЕГРЮЛ. Затем заметка публикуется второй раз, но для этого должно пройти не меньше месяца.

Шаг 4. Направляем документы в ФНС

Для регистрации изменений нужно собрать следующие бумаги:

- Новый Устав общества с указанным размером УК (в 2-х экземплярах). Вместо него можно также подать лист корректировок.

- Протокол собрания или решение учредителей ООО об уменьшении уставного капитала.

- Заявление по форме Р13001. Подпись на нем необходимо заверить нотариально. Заодно можно подготовить доверенность, если документы в Налоговую службу будет подавать представитель. Заверять подпись не нужно, если заявление будет направлено в электронном виде. На этот случай у директора ООО должна быть ЭЦП (специальная электронная подпись).

- Экземпляр журнала «Вестник государственной регистрации» с заметкой об уменьшении уставного капитала общества. Вместо него можно предоставить копию бланка публикации, ее должен заверить директор компании.

- Квитанция об уплате госпошлины. Ее размер составляет 800 рублей. При подаче документов электронном виде пошлина не уплачивается.

- Расчет цены чистых активов организации. Нужно только если уменьшение уставного капитала происходит из-за убыточности бизнеса.

Шаг 5. Получаем бумаги, подтверждающие регистрацию изменений

Для подтверждения уменьшения уставного капитала общества с ограниченной ответственностью служат новый Устав и внесенным размером УК и соотношением долей участников, а также лист записи в ЕГРЮЛ. Второй документ означает, что все корректировки внесены в реестр. Эти бумаги готовятся в Налоговой службе в СПб не менее 5 рабочих дней. По истечении этого срока заявитель или его представитель могут получить их. При этом у директора ООО должен быть с собой паспорт. А представителю необходимо иметь доверенность.

«Клерк» Рубрика Уставный капитал

Процедура и условия уменьшения уставного капитала организации регламентированы ст. 29 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» и ст. 20 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью».

Однако на практике при налогообложении налогом на прибыль общества, уменьшающего уставный капитал, и его участников возникает большое количество спорных моментов.

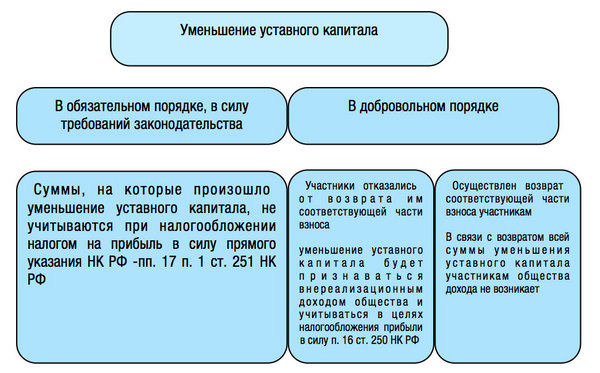

Так, для принятия обществом решения о том, нужно ли платить налог на прибыль с суммы, на которую произошло уменьшение уставного капитала, необходимо определиться, является ли уменьшение уставного капитала добровольным либо явилось следствием выполнения обществом законодательно возложенной на него обязанности; а в случае добровольного уменьшения уставного капитала - производится ли выплата участникам общества части взноса пропорционально уменьшению действительной стоимости их доли в уставном капитале либо участники отказались от таких выплат.

На основании п. 6 ст. 35 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах", п. 3, ст. 20 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" если стоимость чистых активов общества останется меньше его уставного капитала по окончании финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, общество не позднее чем через шесть месяцев после окончания соответствующего финансового года обязано принять одно из следующих решений:

1) об уменьшении уставного капитала общества до величины, не превышающей стоимости его чистых активов;

2) о ликвидации общества.

При выполнении обществом законодательно закрепленной обязанности по уменьшению уставного капитала право не учитывать полученные обществом при этом доходы при налогообложении налогом на прибыль прямо предусмотрено пп. 17 п. 1 ст. 251 НК РФ.

Судебная практика отмечает, что для признания сумм, на которые произошло уменьшение уставного капитала, не подпадающими под налогообложение налогом на прибыль, решение об уменьшении уставного капитала до размера, не превышающего стоимости чистых активов общества, должно быть зарегистрировано в установленном законом порядке (Определением ВАС РФ от 13.10.2009 N ВАС-11664/09).

Если же говорить о добровольном уменьшении уставного капитала общества, осуществляемого на основании решения общего собрания участников, то, анализируя положения п. 16 ст. 250 НК РФ, арбитражные суды отмечают, что в данном случае уменьшение уставного капитала будет признаваться внереализационным доходом общества и учитываться в целях налогообложения прибыли. При этом обязательным условием для признания дохода облагаемым налогом на прибыль, является отказ участников от возврата им соответствующей части взносов (Постановление ФАС Восточно-Сибирского округа от 23.03.2011 по делу N А19-12624/10).

Думается, что в данном случае норму п. 16 ст. 250 НК РФ возможно обойти, оформив отказ от возврата стоимости соответствующей части взноса участникам как дополнительные взносы участников в целях увеличения чистых активов общества. Напомним, что в силу пп. 3.4 п.1 ст. 251 НК РФ доходы, полученные обществом в целях увеличения его чистых активов, не учитываются при формировании налогооблагаемой базы по налогу на прибыль.

Таким образом, схематично налогообложение налогом на прибыль уменьшения уставного капитала общества будет выглядеть следующим образом:

Если по налогообложению налогом на прибыль доходов самого общества существуют законодательно установленные нормы и уже сложилась судебная практика, то вопрос о том, облагается ли налогом на прибыль возвращаемая при уменьшении уставного капитала соответствующая часть взноса участника общества, ответ не так очевиден.

Государственные органы неоднократно давали положительный ответ на даный вопрос и указывали, что при уменьшении уставного капитала общества и возврате части внесенного ранее в уставный капитал взноса у участника общества возникает доход, подлежащий учету при формировании налогооблагаемой базы по налогу на прибыль (Письмa Минфина России от 20 сентября 2011 г. №03-03-06/1/567, 17.02.2009 №03-03-06/1/71, от 13.01.2009 №03-03-06/1/4, Письмо УФНС России по г.Москве от 23.04.2010 №16-15/043546).

В обоснование своей позиции они ссылаются на то, что указанный в ст.251 НК РФ перечень доходов, не учитываемых для целей налогообложения прибыли организаций, является закрытым и не предусматривает описанный выше случай.

Пп.4 п.1 ст.251 НК РФ относит к доходам, не учитываемым при налогообложении прибыли, только доходы, которые получены в пределах вклада участником хозяйственного общества при выходе из общества либо при распределении имущества ликвидируемого общества. При уменьшении же уставного капитала ни выхода участника из общества, ни ликвидации общества не происходит.

Судебной практики до недавнего времени по данному вопросу не было. Однако в постановлении от 14 декабря 2011 г. по делу №А07-3590/2011 ФАС УрФО указал на наличие пробела в регулировании данного вопроса. Отмечая, что законодательством не установлен порядок налогообложения прибыли участника общества при добровольном уменьшении уставного капитала по решению участников, где возвращается часть взноса без уменьшения размера доли, суд признал, что доходом полученные средства не являются, так как имеет место частичный возврат ранее внесенного взноса. Следовательно, доход, исходя из принципов, определенных ст.41 НК РФ, у участника общества не возникает.

Таким образом, в противовес позиции налоговых органов доходы, полученные как часть внесенного ранее взноса при добровольном уменьшении уставного капитала, были признаны судом не подлежащими налогообложению налогом на прибыль по аналогии с ситуацией выхода участника из общества, предусмотренной перечнем ст.251 НК РФ.

В поддержку позиции ФАС УрФО считаем важным отметить следующее: пп. 4 п. 1 ст. 251 НК РФ формально в данной ситуации действительно не подлежит применению, поскольку в данной норме речь идет только о выходе из общества или распределении имущества общества при ликвидации, а ситуация с уменьшением уставного капитала не предусмотрена. Однако, исходя их определения дохода для целей налогообложения, приведенного в ст. 41 НК РФ (экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить), возникать доход у участника общества не будет. Ведь при уменьшении уставного капитала участнику лишь возвращается часть его взноса, внесенного ранее в уставный капитал. При внесении средств в качестве вклада в уставный капитал расходами у участника они не признавались (п. 3 ст. 270 НК РФ). Следовательно, никакой экономической выгоды при возврате части внесенных средств у участника общества не образуется.

Как будет складываться судебная практика по данному вопросу далее, пока малопонятно. Думается, что исходя из указанных выше доводов, налогоплательщики смогут в судебном порядке отстоять свое право не платить налог на прибыль с возвращенной им части взносов при уменьшении уставного капитала.

Что такое уставный капитал?

Как следует из статьи 14 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» уставный капитал определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов.

Таким образом уставный капитал – это заверение общества о том, что в любой момент своей деятельности размер имущества общества составит не менее обозначенной суммы. Этот размер должен поддерживаться всегда на протяжении всей деятельности общества.

Соответственно, чем больше у общества размер уставного капитала, тем более оно платежеспособно перед кредиторами. Многие ошибочно полагают, что уставный капитал – это какая-то неприкосновенная сумма или вещь, которая лежит в сейфе и не используется в деятельности общества. На самом деле это не так, поскольку суммы или вещи, за счет которых сформирован уставный капитал, могут использоваться в деятельности общества без каких-либо ограничений.

Вместе с тем, такое использование не должно приводить к уменьшению имущества ниже размера уставного капитала. При этом не важно в чем выражается уставный капитал: в деньгах или вещах. Иными словами, за основу берется стоимость чистых активов общества.

Если же общество не может поддержать заявленный размер уставного капитала, то оно обязано его уменьшить. Предположим, что при создании общество сформировало уставный капитал в размере 90 000 рублей, однако в ходе осуществления текущей деятельности стоимость чистых активов общества составила 87 000 рублей. В таком случае общество обязано уменьшить размер уставного капитала, как минимум, до 87 000 рублей.

Причины уменьшения уставного капитала ООО

- Требование об уменьшении размера уставного капитала прямо содержится в подпункте 1 пункта 4 статьи 30 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью», в силу которого общество обязано принять решение об уменьшении уставного капитала до размера, не превышающего стоимости его чистых активов, если стоимость чистых активов общества останется меньше его уставного капитала по окончании финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом. Если же участники общества не хотят уменьшать уставный капитал, то они обязаны ликвидировать общество. Напомним, что неисполнение этой обязанности может послужить основанием для привлечения участников общества к субсидиарной ответственности.

- Второй причиной для уменьшения уставного капитала может являться недостаточность имущества общества при выплате действительной стоимости доли в уставном капитале общества. При этом действительная стоимость доли в уставном капитале общества выплачивается за счет разницы между стоимостью чистых активов и размером уставного капитала общества. Соответственно, если такой разницы недостаточно, то общество обязано уменьшить свой уставный капитал на недостающую сумму.

- Третьей причиной уменьшения уставного капитала является погашение доли или части доли в уставном капитале общества в когда доли, принадлежащие обществу, не проданы или не распределены в установленный срок.

Выше мы говорили об обязанностях по уменьшению уставного капитала, однако положения Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» предусматривают не только обязанности по уменьшению уставного капитала, но и наделяют участников правом на уменьшение. Проще говоря, участники могут уменьшить уставный капитал также и по своему желанию.

Важно иметь ввиду, что общество не вправе уменьшать уставный капитал, если в результате такого уменьшения его размер составит менее 10 000 рублей. Если же уменьшение уставного капитала является обязанностью, а не правом, но в результате такого уменьшения его размер составит менее 10 000 рублей, то общество обязано ликвидироваться, поскольку уменьшение является невозможным.

Пошаговая инструкция по уменьшению уставного капитала ООО

Процедуру уменьшения уставного капитала можно поделить на следующие основные этапы:

- принятие общим собранием участников решения об уменьшении уставного капитала,

- уведомление налогового органа и кредиторов о принятом решении,

- государственная регистрация уменьшения уставного капитала.

Шаг 1. По смыслу абз. 1 п. 8 ст. 37 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» для принятия решения об уменьшении уставного капитала ООО требуется не менее 2/3 голосов участников общества.

Размер уставного капитала указывается при регистрациии ООО в Уставе, поэтому на повестку выносится, как минимум, два вопроса:

- об уменьшении размера уставного капитала;

- о внесении изменений в устав. Разрешение второго вопроса также требует не менее 2/3 голосов участников общества.

Шаг 2. В налоговый орган подается заявление о внесении в Единый государственный реестр юридических лиц сведений о нахождении хозяйственного общества в процессе уменьшения уставного капитала (форма N Р14002). Во всех случаях, когда документы предоставляются представителем, также требуется нотариально удостоверенная доверенность или ее копия, верность которой засвидетельствована нотариально.

Документы должны быть представлены в налоговый орган в течение трех рабочих дней после принятия решения об уменьшении уставного капитала общество. При несоблюдении этой обязанности к обществу могут быть применены штрафные санкции (ч. 3 ст. 14.25 КоАП РФ). Кроме того, следует иметь ввиду, что в силу п. 2 ст. 51 ГК РФ юридическое лицо обязано возместить убытки, причиненные другим участникам гражданского оборота вследствие непредставления, несвоевременного представления данных о нем в ЕГРЮЛ.

В течение 5 дней со дня представления документов налоговый орган вносит соответствующие изменения в ЕГРЮЛ.

Шаг 3. Общество обязано уведомить кредиторов об уменьшении уставного капитала. Для этих целей ООО дважды с периодичностью один раз в месяц публикует уведомление об уменьшении уставного капитала в журнале «Вестник государственной регистрации». После публикации такого уведомления кредиторы, права требования которых возникли до уведомления, вправе в течение 30 дней с даты уведомления потребовать досрочного исполнения обязательств общества, а при невозможности досрочного исполнения – прекращения обязательств и возмещения убытков.

Шаг 4. Следующим этапом является регистрация уменьшения уставного капитала в налоговом органе.

Для регистрации уменьшения уставного капитала ООО в налоговый орган подаются:

- Заявление о государственной регистрации изменений, вносимых в учредительные документы юридического лица (форма N Р13001);

- Протокол (решение) общего собрания участников об уменьшении уставного капитала общества;

- Изменения в устав ООО в двух экземплярах;

- Документ об уплате государственной пошлины.

После предоставления указанных документов регистрирующий орган принимает решение об уменьшении уставного капитала, либо об отказе в регистрационных действиях.

Таким образом, участники общества должны со вниманием относиться к размеру уставного капитала и размеру чистых активов общества, ведь неисполнение обязанности по уменьшению уставного капитала может повлечь субсидиарную ответственность для них. Также при создании общества не стоит стремиться к чрезмерно большому размеру уставного капитала, поскольку в дальнейшем это может повлечь необходимость его уменьшения.

Если вам понравилась статья, подпишитесь на наши группы в соц. сетях и порекомендуйте Прайм лигал друзьям и знакомым.

Продолжим разбор ситуации из статьи Выход участника из общества и разберем пошагово, какие действия нужно выполнить в 1С, если в течение года доля не была распределена или продана оставшимся участникам. А также ответим на сопутствующие вопросы:

- в каких случаях образуются доходы при уменьшении УК;

- на какой счет относить разницу между действительной и номинальной стоимостью доли.

Пошаговая инструкция

17 января Иванов И.И., являющийся участником ООО «ТЕХНОМИР» (доля 50% в УК), вышел из Общества. В результате чего, ему была выплачена действительная стоимость доли.

Доля вышедшего участника перешла к Обществу. Уставный капитал ООО «ТЕХНОМИР» составляет 1 000 000 руб., в т.ч. в долях собственников:

- 30% (300 000 руб.) — Дружников Георгий Петрович;

- 20% (200 000 руб.) — ООО «Заря»;

- 50% (500 000 руб.) доля принадлежит самому обществу — ООО «ТЕХНОМИР».

01 июня на общем собрании участников общества принято решение о погашении доли вышедшего участника за счет уменьшения уставного капитала. Участники общества отказались от приобретения доли вышедшего участника, а продажа доли третьим лицам запрещена в соответствии с Уставом общества.

22 июня Общество подало документы на гос.регистрацию на внесение изменений в Уставный капитал.

25 июня изменения в уставном капитале зарегистрированы в ЕГРЮЛ.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Выход участника из состава Общества | |||||||

| 17 января | 80.09 | 80.09 | 500 000 | Переход доли от участника к Обществу по номинальной стоимости | Операция, введенная вручную — Операция | ||

| 81.09 | 75.02 | 2 000 000 | Отражение задолженности Общества перед вышедшим участником в размере действительной стоимости доли | ||||

| Решение собрания участников о погашении доли общества за счет УК | |||||||

| 25 июня | 80.09 | 81.09 | 500 000 | Погашение доли общества за счет уменьшения УК в размере номинальной стоимости доли | Операция, введенная вручную — Операция | ||

| 91.02 | 81.09 | 1 500 000 | Отражение расходов на выкуп доли обществом в размере превышения действительной стоимости доли над номинальной | ||||

Решение собрания участников о погашении доли общества за счет уменьшения УК

Нормативное регулирование

Доля вышедшего участника по решению общего собрания участников должна быть распределена между всеми участниками общества пропорционально их долям в уставном капитале (УК) или предложена для приобретения участникам или третьим лицам, если это не запрещено уставом общества (п. 1 ст. 20, п. 2 ст. 24 Федерального закона от 08.02.1998 N 14-ФЗ).

Если это не сделано в течение года, то доля выбывшего участника погашается за счет уменьшения уставного капитала (абз. 2 п. 8 ст. 23, п. 2, 5 ст. 24 Федерального закона от 08.02.1998 N 14-ФЗ).

В бухгалтерском учете операции, связанные с изменением величины уставного капитала, регистрацией изменений в уставе, отражаются на дату внесения записи в ЕГРЮЛ (п. 4 ст. 12 Федерального закона от 08.02.1998 N 14-ФЗ, п. 2 ст. 11 Федерального закона от 08.08.2001 N 129-ФЗ).

При уменьшении УК путем погашения доли общества образуется расход в размере разницы между действительной и номинальной стоимостью доли, относящийся к прочим расходам.

- Дт 80.09 Кт 81.09 — на сумму уменьшения УК: в размере номинальной стоимости доли.

- Дт 91.02 Кт 81.09 — в размере разницы между действительной и номинальной стоимостью доли.

Затраты, связанные с уменьшением УК, нельзя признавать в расходах НУ: они не соответствуют понятию экономически обоснованных расходов, т.к. не направлены на получение доходов (п. 1 ст. 252 НК РФ).

Рассчитаем, как поменяется размер долей участников, после погашения доли вышедшего участника, перешедшей к обществу, за счет уменьшения УК.

Размер доли участников изменился, а их номинальная стоимость осталась прежняя.

Учет в 1С

Т.к. доля не продана и не распределена, то она погашается за счет уменьшения уставного капитала. А значит доходов и расходов для целей налогового учета не образуется (Письмо Минфина РФ от 29.10.2018 N 03-03-06/1/77371).

Погашение доли за счет уменьшения уставного капитала оформите документом Операция, введенная вручную в разделе Операции – Операции .

- Дата – дата внесения изменений в ЕГРЮЛ.

- погашение доли общества:

- Дебет – 80.09;

- Субконто – наименование ООО, т.е. нашей организации;

- Кредит – 81.09;

- Субконто – наименование участника доля которого перешла к обществу;

- Сумма – номинальная стоимость погашаемой доли.

- Отражение расходов на приобретение доли обществом в размере, превышающем ее номинальную стоимость

- Дебет – 91.02;

- Субконто – не принимаемые расходы в НУ;

- Кредит – 81.09;

- Субконто – наименование участника доля которого перешла к обществу;

- Сумма – разница между действительной и номинальной стоимости погашаемой доли.

Контроль

Проверим уменьшение УК и погашение доли общества отчетом Оборотно-сальдовая ведомость по счету 80.09 в разделе Отчеты .

Убедимся, что счет 81.09 закрылся.

См. также:

- Выход участника из общества

- Продажа доли общества другим участникам

- Распределение доли вышедшего участника ООО между другими участниками

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Продажа 100% доли уставного капиталаЕдинственный участник ООО физическое лицо. Данный единственный участник решил продать.

- Есть ли доход у участников ООО при увеличении уставного капитала за счет прибыли?.

- НДФЛ при увеличении уставного капитала за счет нераспределенной прибылиДобрый день! 1С ЗУП 3.1 (3.1.9.187)- ОСНО. Подскажите, пожалуйста, как.

- Увеличение уставного капитала за счет вкладов третьих лиц в 1СПомогите пожалуйста правильно сформировать уставной капитал при вводе остатков и.

Карточка публикации

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Рекомендации Минтруда по нерабочим дням мая 2021 года

Большое спасибо всей команде БухЭксперт8 за своевременную, актуальную информацию по изменениям в законодательстве!

Читайте также: