Как отразить зачет авансовых платежей ндфл по патенту у иностранцев в 1с

Опубликовано: 08.05.2024

Работодатель — налоговый агент имеет право на уменьшение НДФЛ иностранного работника на сумму фиксированных авансовых платежей, уплаченных им самостоятельно. Рассмотрим порядок уменьшения НДФЛ.

Уменьшение НДФЛ

Российские организации и индивидуальные предприниматели при выплате доходов иностранным гражданам, работающим на основании патента, признаются налоговыми агентами по НДФЛ (пп. 1, 2 ст. 226, подп. 2 п. 1, п. 6 ст. 227.1 НК РФ).

НДФЛ с доходов иностранных работников, организации (ИП) могут уменьшить на сумму фиксированного авансового платежа, уплаченного за период действия патента применительно к текущему налоговому периоду (календарному году) (п. 6 ст. 227.1 НК РФ).

Для уменьшения НДФЛ налоговый агент должен иметь (абз. 3 п. 6 ст. 227.1 НК РФ):

- письменное заявление иностранного работника;

- платежные документы, подтверждающие уплату иностранным работником фиксированных авансовых платежей;

- уведомление из налоговой инспекции, дающее право на уменьшение исчисленного НДФЛ на сумму фиксированных авансовых платежей (далее — Уведомление) (утв. приказом ФНС России от 17.03.2015 № ММВ-7-11/109@).

В случае отсутствия хотя бы одного из этих документов зачесть фиксированный авансовый платеж налоговый агент не вправе.

Если иностранный работник заключил трудовые договоры с несколькими работодателями, уменьшить сумму налога можно только у одного налогового агента, которого выбирает сам работник (абз. 2 п. 6 ст. 227.1 НК РФ). Поэтому прежде всего необходимо попросить иностранного работника написать заявление об уменьшении НДФЛ на сумму фиксированных авансовых платежей.

Иностранный работник пишет заявление

Унифицированной формы заявления иностранного работника на уменьшение НДФЛ нет. Работник может написать его в произвольной форме. Однако если иностранных работников много (с разными сроками действия патентов), целесообразно разработать форму такого заявления. И в этом случае работнику останется только заполнить соответствующие строки (например, вписать сумму авансового платежа, период действия патента и т.п.) и подписать его. К заявлению обязательно должны быть приложены платежные документы, подтверждающие внесение работником фиксированных авансовых платежей.

Образец заявления заявления иностранного работника на уменьшение НДФЛ

До тех пор, пока работодатель не получит такое заявление от иностранного работника, он не сможет обратиться в налоговый орган за получением уведомления, дающего право на уменьшение НДФЛ на сумму фиксированных авансовых платежей.

Периодичность представления такого заявления Налоговый кодекс не регламентирует. Как правило, заявление представляется по мере уплаты авансовых платежей.

Уведомление на уменьшение НДФЛ на сумму фиксированных авансовых платежей

Заявление на получение уведомления направляется в налоговый орган по месту нахождения организации. Представить его можно как на бумажном носителе, так и в электронной форме (через личный кабинет налогоплательщика или по ТКС). Форма и формат заявления утверждены ФНС России (приказы ФНС России от 13.11.2015 № ММВ-7-11/512@, от 08.12.2015 № ММВ-7-6/566@).

На рассмотрение заявления налоговому органу отведено 10 рабочих дней со дня его получения, Уведомление выдается в отношении каждого физлица. В совершении данного действия откажут, если (п. 6 ст. 227.1 НК РФ):

- в налоговом органе нет информации о заключении трудового или гражданско—правового договора и о выдаче плательщику патента;

- уведомление уже выдавалось применительно к соответствующему налоговому периоду в отношении указанного лица.

Получив уведомление, налоговый агент сможет учесть суммы уплаченных мигрантом фиксированных авансовых платежей при исчислении НДФЛ с его доходов за весь период действия патента (письмо ФНС России от 23.09.2015 № БС-4-11/16682@). При получении отказа уменьшение невозможно.

Уменьшение НДФЛ на примере

Как уменьшить НДФЛ на сумму фиксированных авансовых платежей в различных ситуациях, рассмотрим на примерах.

ПРИМЕР

Вариант 1. Сумма НДФЛ меньше уплаченных иностранным работником фиксированных авансовых платежей.

Гражданин Украины был принят на работу в ООО "Автозапчасть" (г. Москва) 11.01.2016. При трудоустройстве он предъявил патент сроком на три месяца, оплаченную квитанцию на сумму 12 600 руб. (4200 руб. х 3 мес.) и написал заявление с просьбой зачесть уплаченный налог.

На следующий день бухгалтер организации обратилась в ИФНС с просьбой подтвердить право сотрудника на зачет фиксированных авансовых платежей в счет НДФЛ. 21 января организацией было получено уведомление на уменьшение налога с отраженной в нем суммой фиксированных платежей — 12 600 руб.

Зарплата Самойленко В.В. за январь — 30 000 руб. Ставка НДФЛ для иностранного работника с патентом — 13% (абз. 3 п. 3 ст. 224 НК РФ).

Сумма налога составила 3900 руб. (30 000 руб. х 13%). Учитывая, что исчисленная сумма НДФЛ за месяц меньше суммы уплаченного фиксированного авансового платежа на 300 руб. (3900 - 4200), на руки сотрудник получит всю сумму, которая ему была начислена (30 000 руб.). Оставшаяся сумма авансовых платежей будет учтена при расчете НДФЛ в последующие месяцы.

Если по итогам года сумма НДФЛ с доходов иностранного работника все же получится меньше уплаченных им фиксированных авансовых платежей, то такая разница не будет считаться переплатой.

То есть если сумма исчисленного налога за налоговый период 2016 г. составит 46 800 руб. (3900 руб. х 12 мес.), а сумма уплаченных налогоплательщиком фиксированных авансовых платежей за этот же период составит 50 400 руб. (4200 руб. х 12 мес.), то полученная разница 3600 руб. (50 400 - 46 800) иностранному работнику не возвращается (п. 7 ст. 227.1 НК РФ; письмо ФНС России от 16.03.2015 № ЗН-4-11/4105).

Вариант 2. Сумма НДФЛ больше уплаченных иностранным работником фиксированных платежей.

Предположим, что за январь зарплата Самойленко В.В. составила 45 000 руб.

Сумма НДФЛ — 5850 руб. (45 000 руб. х 13%).

В этом случае на руки иностранцу будет выдано 43 350 руб. (45 000 - (5850 - 4200)).

В учете будут сформированы следующие проводки:

ДЕБЕТ 20 КРЕДИТ 70

— 45 000 руб. — начислена зарплата за январь;

ДЕБЕТ 70 КРЕДИТ 68 субсчет "Расчеты по НДФЛ"

— 1650 руб. (5850 — 4200) — удержан НДФЛ в момент выплаты дохода физическому лицу;

ДЕБЕТ 68 субсчет "Расчеты по НДФЛ" КРЕДИТ 51

— 1650 руб. — сумма НДФЛ перечислена в бюджет;

ДЕБЕТ 70 КРЕДИТ 50 (51)

— 43 350 руб. — перечислена зарплата работнику.

Расчет суммы НДФЛ, подлежащего уплате в бюджет, можно отразить в бухгалтерской справке (см. образец ниже).

Бухгалтерская справка

С 2015 года иностранные граждане, прибывшие в Россию из стран, не требующих оформления визы, могут осуществлять трудовую деятельность по найму только на основании патента, выданного в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации".

Согласно ст. 13.3 Федерального закона от 25.07.2002 N 115-ФЗ патент выдается иностранным гражданам, прибывшим в РФ в порядке, не требующем получения визы, за исключением отдельных категорий иностранных граждан.

Без оформления патента могут работать:

- иностранцы, оформившие разрешение на работу в качестве высококвалифицированных специалистов (ВКС);

- иностранцы, прибывшие из стран членов Евразийского экономического союза (ЕАЭС), в частности граждане: Беларуси, Казахстана, Киргизии и Армении;

- иностранцы, получившие статус Беженцев;

- иностранцы, получившие временное убежище на территории РФ.

Патент — это документ, подтверждающий право иностранного гражданина, прибывшего в РФ в порядке, не требующем получения визы, на временное осуществление на территории субъекта РФ трудовой деятельности.

Выдается патент иностранному гражданину на срок от одного до двенадцати месяцев, с возможностью его неоднократного продления на период от одного месяца, но не более чем на 12 месяцев со дня выдачи патента, путем оплаты мигрантом фиксированных авансовых платежей.

Согласно п. 2 и 3 ст. 227.1 НК РФ установлено, что фиксированные авансовые платежи по налогу на доходы физических лиц уплачиваются иностранцем за каждый месяц действия патента в размере 1200 руб. с учетом индексации на коэффициент-дефлятор, установленный на соответствующий календарный год, а также на коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации.

В 2016 году коэффициент-дефлятор согласно Приказу Минэкономразвития России от 20.10.2015 N 772 составил 1,514, а региональный коэффициент в г. Москве 2,3118 (Закон г. Москвы от 26.11.2014 N 55).

Таким образом, стоимость патента в месяц (фиксированного авансового платежа по НДФЛ) в г. Москве составляет 4 200,00 руб. (1200 х 1,514 х 2,3118).

Оплачивать фиксированный авансовый платеж иностранец может, как помесячно, так и сразу за несколько месяцев вперед, но не более срока, на который выдается патент (максимальный срок 12 месяцев).

При заключении договорных отношений с иностранцем, оформившим в установленном порядке патент, организация-работодатель выступает в качестве налогового агента по НДФЛ. То есть налоговый агент должен исчислить общую сумму НДФЛ с доходов налогоплательщиков - иностранных граждан (используя налоговую ставку в размере 13% - п. 3 ст. 224 НК РФ) независимо от статуса их получателя - резидент или нерезидент.

Получается, что за один и тот же налоговый период иностранный работник уплачивает НДФЛ дважды, первый раз авансом в виде фиксированного авансового платежа за каждый месяц действия патента, а затем по факту из начисленного вознаграждения удерживает и перечисляет в бюджет НДФЛ налоговый агент.

Во избежание двойного налогообложения согласно п.2 ст.226 и п.6 ст.227.1 НК РФ на основании письменного заявления иностранца и квитанции об уплате фиксированных авансовых платежей, налоговый агент уменьшает исчисленный НДФЛ на сумму уплаченных авансовых платежей по НДФЛ. Для уменьшения исчисленного НДФЛ только заявления иностранца и факта уплаты авансовых платежей мигрантом недостаточно. Налоговому агенту необходимо обратиться в налоговый орган за подтверждением права учесть при удержании НДФЛ уплаченные авансовые платежи.

Подтверждающим документом является Уведомление о подтверждении права на осуществление уменьшения исчисленной суммы НДФЛ на сумму уплаченных налогоплательщиком (мигрантом) фиксированных авансовых платежей, которое направляется одному налоговому агенту в налоговом периоде в течение 10 рабочих дней со дня получения налоговым органом от него заявления. Форма Уведомления утверждена Приказом ФНС России от 17.03.2015 N ММВ-7-11/109@.

Без Уведомления работодатель, являющийся налоговым агентом, не вправе учитывать уплаченные мигрантом авансовые платежи и в обычном порядке удерживает с выплат пользу иностранного работника НДФЛ по ставке 13%.

В случае если исчисленная сумма НДФЛ за месяц соответствующего налогового периода меньше суммы уплаченного фиксированного авансового платежа, то разницу можно принять к вычету в следующем месяце (Письмо ФНС России от 23.09.2015 N БС-4-11/16682@).

Например:

Иностранец устроился на работу к работодателю, который находится на территории г. Москвы с 1 февраля 2016 года, сразу написал заявление на уменьшение исчисленного НДФЛ на уплаченный авансом НДФЛ 4200,00 руб. В конце февраля налоговый агент получил от налогового органа Уведомление о праве учесть фиксированные авансовые платежи.

За февраль было начислено иностранцу 30000,00 руб., исчисленный НДФЛ составил 3900,00 руб. (30000,00 х 13%), который нужно уменьшить на уплаченный авансом платеж 4200,00 руб., но не более чем на исчисленный НДФЛ 3900,00 руб. Разница между уплаченным фиксированным платежом и исчисленным НДФЛ 300,00 руб.(4200 – 3900).

В марте начислено иностранцу 40000,00 руб., исчисленный НДФЛ составит 5200,00 руб.(40000,00 х 13%), который нужно уменьшить на уплаченный авансом платеж за март 4200,00 руб. и разницу с февраля 300,00 руб. К уплате в бюджет НДФЛ составит 700,00 руб. (5200,00 – 4200,00 – 300,00).

Если сумма уплаченных за период действия патента, применительно к соответствующему налоговому периоду фиксированных авансовых платежей, превышает сумму налога, исчисленную по итогам этого налогового периода исходя из фактически полученных налогоплательщиком доходов, сумма такого превышения не является суммой излишне уплаченного налога и не подлежит возврату или зачету налогоплательщику (п. 7 ст. 227.1 НК).

НДФЛ у иностранных работников для трудоустройства, которым не нужно оформлять патент и платить фиксированные авансовые платежи, составляет 13% не зависимо от статуса резидент или нет. К таким иностранцам относятся:

- высококвалифицированные специалисты (абз.4 п.3 ст.224 НК РФ);

- беженцы и лица, получившие временное убежище (абз.7 п.3 ст.224 НК РФ);

- иностранцы, прибывшие из стран ЕАЭС (Беларуси, Казахстана, Киргизии и Армении) п. 1 ст. 7 НК РФ; ст. 73 Договора о Евразийском экономическом союзе от 29.05.2014.

У остальных безвизовых иностранцев исчисленный налоговым агентом НДФЛ по ставке 13% уменьшается на сумму, уплаченную самим мигрантом фиксированных авансовых платежей.

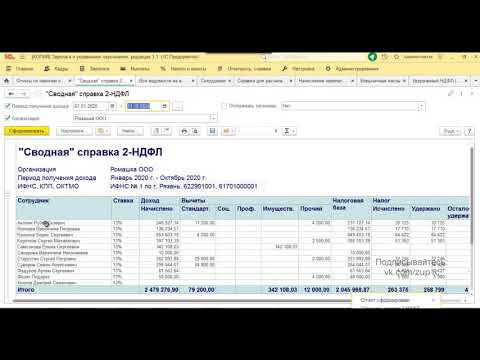

По итогам налогового периода (календарного года), налоговый агент не позднее 1 апреля года, следующего за налоговым периодом, о каждом налогоплательщике предоставляет сведения в налоговый орган по форме 2-НДФЛ, о доходах и суммах налога, исчисленного, удержанного и перечисленного в бюджет. В этой же форме отражается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного НДФЛ.

Автор статьи: Татьяна В. Тарасова – ведущий эксперт-консультант и лектор компании «Правовест Аудит».

Февраль 2016 г.

8 (495) 231 - 23 - 21 (многоканальный)

Мы всегда рады помочь Вам! Обращайтесь к профессионалам!

Налоговые платежи – мощнейший инструмент привлечения денежных средств. Работающее население России активно участвует в формировании государственного бюджета, ежемесячно уплачивая подоходный налог (он же НДФЛ). Причём под населением России понимаются не только коренные граждане, но и иностранцы, ведущие трудовую деятельность на территории страны. Рассмотрим особенности расчёта и уплаты НДФЛ иностранных работников в 2021 году.

Содержание

- Трудоустройство иностранцев в России

- Трудовой договор с сотрудником-иностранцем

- Какие платежи предусмотрены для работодателей за сотрудников-иностранцев

- Налоговые ставки

- Для резидентов

- Для нерезидентов

- Возможен ли перерасчёт НДФЛ

- НДФЛ с излишком

- Порядок расчёта

- Заключение

Трудоустройство иностранцев в России

Выезд в другую страну с целью трудоустройства – вполне распространённая практика. Стоит вспомнить период, когда российские учёные массово уезжали за рубеж и получали престижную высокооплачиваемую работу. Этот процесс получил не очень красивое, но точное название – утечка мозгов. Впрочем, он наблюдается и сейчас: многие отправляются за пределы РФ в поисках лучшей жизни.

Однако стоит заметить, что для кого-то упомянутая «лучшая жизнь» сосредоточена где-то на просторах России. Это обусловливает постоянный и весьма значительный приток трудовых мигрантов, хотя иностранцу устроиться на работу гораздо сложнее, чем россиянину. Помимо наличия конкурентов-местных жителей существует ещё масса законодательных нюансов.

Трудовой договор с сотрудником-иностранцем

В соответствии с законодательством РФ между работодателем и работником должен быть заключён трудовой договор. Им определяются основные условия работы: режим, заработная плата, продолжительность отпуска и так далее. Кроме того, в соглашении отражены основные права и обязанности сторон, порядок изменения и расторжения.

Требование о заключении трудового договора распространяется как на россиян, так и на иностранцев.

Какие платежи предусмотрены для работодателей за сотрудников-иностранцев

Один из основных вопросов, волнующих обе стороны, – это налогообложение. Работодатель должен организовать правильный расчёт платежей и дальнейшее взаимодействие с госорганами. Интерес потенциального сотрудника вызван желанием узнать, какую сумму он будет получать на руки.

Особое внимание следует обратить на иностранных работников, которые трудятся на основании патента. Срок его действия напрямую зависит от фиксированных авансовых платежей, которые обязан производить иностранный гражданин. Иными словами, мигрант заранее вносит платежи в счёт будущих НДФЛ.

В связи с этим у многих возникает вопрос, должен ли работодатель удерживать НДФЛ с таких иностранных сотрудников и перечислять его в бюджет. Да, должен: авансовые платежи – это своего рода плата за патент, которая никоим образом не отменяет обязанность работодателя по уплате НДФЛ.

Впрочем, эти суммы взаимосвязаны самым тесным образом: при расчёте НДФЛ организация-работодатель учитывает суммы авансовых платежей и делает соответствующие корректировки. По большому счёту каждый бухгалтер должен знать, как уменьшить НДФЛ юрлицу, если иностранец платит за патент. Но для общего понимания приведём краткое описание этого процесса.

Работодатель направляет заявление о подтверждении права на уменьшение НДФЛ (утверждено приказом ФНС России № ММВ-7-11/512 от 13.11.2015), в течение 10 дней получает ответ налогового органа в виде уведомления. Если в соответствии с уведомлением принято положительное решение, сотрудник пишет соответствующее заявление и предоставляет квитанции об уплате авансовых платежей. После этого работодатель корректирует НДФЛ, уменьшая его на сумму авансовых платежей.

Особого внимания заслуживают работодатели-индивидуальные предприниматели. ИП – удобная форма организации бизнеса, если человек работает на себя или не планирует формировать большой штат сотрудников. Не последнюю роль играет и налоговый аспект: в рамках поддержки малого бизнеса было разработано и внедрено несколько специальных налоговых режимов:

- упрощённая система налогообложения (УСН). Предприниматель имеет право выбрать объект налогообложения – доходы (при этом ставка составит 6 %) или «доходы-расходы» (ставка – 15 %);

- единый сельскохозяйственный налог (ЕСХН). Может применяться только производителями сельскохозяйственной продукции;

- единый налог на вменённый доход (ЕНВД). Установлен для определённых видов деятельности, его размер определяется не расчётным путём, а требованиями законодательства;

- патентная система налогообложения (ПСН). Распространяется только на индивидуальных предпринимателей, если численность сотрудников не превышает 15 человек. Система применяется для определённого перечня отраслей.

Надо сказать, что эти режимы сильно упрощают жизнь бизнесменам, поэтому предприниматели активно ими пользуются. Всё большую популярность приобретает патентная система налогообложения. Первый повод для радости потенциальных налогоплательщиков – это налоговая ставка: она установлена на уровне 6 %, а в некоторых случаях может быть снижена до 0 %.

Вторая причина, побуждающая предпринимателей делать выбор в пользу ПСН, связана с налоговой декларацией. Этот документ содержит сведения о полученных за отчётный период доходах. Российское законодательство предусматривает довольно обширный перечень видов налоговых деклараций. Но нас интересует вполне конкретный аспект: индивидуальные предприниматели и их отчётность.

Некоторые упрощённые системы налогообложения предполагают, что предприниматель освобождён от уплаты отдельных налогов. В частности, речь идёт об НДФЛ. К слову, отчётность по этому налогу предоставляется в виде декларации 3-НДФЛ. А что делать, если ИП на патенте: нужно ли сдавать 3-НДФЛ?

В данном случае вполне чёткий ответ можно найти в законодательстве. Статья 346.52 НК РФ говорит о том, что для патентной системы налогообложения предоставление налоговой декларации не предусмотрено. Учёт операций осуществляется посредством заполнения книги доходов, которая при необходимости предоставляется в налоговые органы.

Налоговые ставки

Законодательство подразделяет налогоплательщиков на две большие группы – резиденты и нерезиденты. Резидентами признаются те, кто прожил на территории РФ как минимум 183 дня в течение двенадцати месяцев подряд. Все остальные называются нерезидентами.

Для резидентов

Начнём с тех граждан, которые являются налоговыми резидентами РФ, и разберём, какие налоговые ставки применяются для их доходов.

Граждане стран-участниц ЕАЭС

В мае 2014 года был подписан Договор о Евразийском экономическом союзе. Первоначально под текстом соглашения подписались три страны, включая Россию, в дальнейшем количество участников возросло до пяти.

Белоруссия стала одним из трёх государств, учредивших Евразийский экономический союз (далее – ЕАЭС). И это понятно: после распада СССР страны не отдалились, а, наоборот, всеми возможными способами поддерживают добрососедские отношения. В частности, граждане Белоруссии нередко приезжают в Россию в поисках работы. И им есть на что рассчитывать, поскольку требования к жителям братской республики несколько мягче, чем ко многим другим иностранным гостям.

Третьей страной, ратифицировавшей договор в 2014 году, стал Казахстан. Мотивы всё те же: укрепление межгосударственных связей и создание единого экономического пространства. Да и пример, пожалуй, всё тот же: трудоустройство в России для казахстанца так же привлекательно, как для белоруса. Впрочем, сам процесс поиска работы не зависит от национальности соискателя: он одинаково сложен для всех.

В октябре 2014 года перечень стран-участниц договора пополнила Армения. Представители этого государства составляют весьма внушительную долю миграционного потока, причём многие едут в Россию с целью трудоустройства. Кто-то регистрируется в качестве индивидуального предпринимателя (далее – ИП) и развивает свой бизнес, кто-то заключает трудовой договор с работодателем.

Позже всех, в декабре 2014 года, к договору присоединилась Киргизия. Надо сказать, что среди трудовых мигрантов найдётся немало представителей этой страны. Несмотря на внушительное количество компаний и ещё более внушительное количество вакансий, не каждый работодатель готов принять на работу иностранца.

Доходы граждан стран-участниц Договора облагаются налогом по ставке 13 %.

Высококвалифицированные специалисты

Руководство любой компании заинтересовано в том, чтобы предприятие работало и приносило прибыль. Но бизнес не развивает себя сам, для этого нужны люди, которые придумают, наладят, запустят и, если нужно, исправят. Единственное решение этой задачи – тщательный подбор персонала.

Многие работодатели привлекают иностранных специалистов, которые не только обладают опытом, знаниями и навыками, но и умеют всё это применять. Их принято называть высококвалифицированными специалистами. В смысле налогообложения эта категория иностранных работников приравнена к россиянам. Налоговая ставка для них равна 13 %.

Беженцы

В последнее время политическая атмосфера далека от мира во всём мире. То тут, то там вспыхивают войны и кризисы. Люди вынуждены уезжать только потому, что жить на родине становится крайне тяжело, если не сказать невозможно. Яркий пример – непрекращающийся конфликт на Донбассе, который самым негативным образом отражается на местных жителях. Они стремятся уехать подальше от грохота снарядов и постоянного страха за свою жизнь.

Закономерно самым популярным направлением такой миграции стала Россия. Помимо всего прочего, для беженцев особенно остро стоит проблема трудоустройства.

Граждане, получившие патент

Патент – это документ, который даёт право работать на территории России. Его должны получить иностранные граждане, которые пересекли границу РФ в безвизовом порядке и планируют трудоустроиться. Важно, что срок и территория действия патента строго ограничены.

Иностранцы, работающие по патенту, обязаны вносить так называемые фиксированные авансовые платежи, которые заменяют налог на доходы физических лиц (далее – НДФЛ). Тем не менее работодатели тоже обязаны удерживать НДФЛ из заработка сотрудника.

К слову, налоговая ставка НДФЛ с иностранцев на патенте составляет стандартные 13 %. Таким образом, один и тот же иностранец перечисляет деньги в бюджет сначала в виде авансового платежа, а затем в виде предусмотренного законодательством обычного НДФЛ. Получается, что имеет место двойное налогообложение.

В связи с этим возникает закономерный вопрос, можно ли сделать вычет по НДФЛ при работе по патенту и вернуть излишне уплаченные деньги. Сделать это не только можно, но и нужно. Для этого следует обратиться к работодателю, который ознакомит с процедурой и поможет подготовить нужные документы.

Для нерезидентов

Статья 224 Налогового кодекса РФ гласит, что доходы нерезидентов облагаются налогом по ставке 30 %. Однако нерезидент, работающий по найму на основании патента, может быть спокоен: из его заработка будет удерживаться 13 %.

Вахтовики-нерезиденты

Многие мигранты устраиваются на должности, которые предполагают вахтовый метод работы. Схему такого метода можно описать примерно так: две недели (период может быть любым) человек работает, потом ровно столько же отдыхает, затем этот цикл повторяется. В плане налогообложения для работников-вахтовиков не предусмотрено каких бы то ни было льгот. Поэтому если иностранный работник является нерезидентом, с его заработка будет удержано 30 %.

Возможен ли перерасчёт НДФЛ

Перерасчет налога с доходов физлиц производится, когда меняется налоговый статус работника. В частности, если иностранный гражданин из нерезидента превратился в резидента, сумма НДФЛ будет скорректирована. Теперь самое интересное – как часто проводится сверка и актуализация данных? Поскольку налоговый период по НДФЛ равен году, обновление сведений производится ежегодно.

НДФЛ с излишком

Давайте остановимся подробнее на вышеупомянутой ситуации, когда мигрант платит налог дважды. Обратите внимание: это относится исключительно к тем иностранным гражданам, кто получил патент и успешно им воспользовался, то есть трудоустроился.

«Заплати налоги и спи спокойно» – прекрасный лозунг, который призван мотивировать людей исполнить свой гражданский долг и не искать проблем с налоговыми органами. Однако иностранный гражданин, исполнивший этот долг два раза, вряд ли будет спокойно спать. Скорее наоборот, все его мысли будут о том, как вернуть деньги за патент.

Правда, более правильно называть эту процедуру возмещением излишне уплаченного НДФЛ. Откуда же берётся излишек? Дело в том, что при получении патента иностранный гражданин обязан произвести фиксированный авансовый платёж. То есть по сути уплатить НДФЛ до того, как получит работу. После заключения трудового договора работодатель будет удерживать НДФЛ в стандартном порядке.

В конце налогового периода может получиться так, что сумма авансовых платежей превысит сумму налога, которая должна быть удержана из доходов работника. Иными словами, образовалась переплата. В этом случае налоговые органы производят зачет аванса по НДФЛС и возвращают сумму переплаты.

Важно отметить, что возврат можно сделать в течение налогового периода, но только у одного работодателя (он же – налоговый агент). При этом в обязательном порядке должно присутствовать уведомление, разрешающее уменьшение суммы налога. Оно выдаётся налоговым органом по месту нахождения работодателя.

Пожалуй, самый простой и верный способ получить возмещение излишне уплаченного НДФЛ по патенту иностранного гражданина – обратиться к в отдел кадров или в бухгалтерию работодателя. Сотрудники этих подразделений точно знают, что и как нужно делать. Они подготовят все необходимые бумаги и передадут их в ведомство.

Однако и от работника-иностранца потребуются некоторые усилия. В частности, нужно будет заполнить заявление на возврат налога НДФЛ иностранного работника по патенту за прошлый год, и приложить к нему те документы, которые запросит представитель работодателя.

Порядок расчёта

Исчисление НДФЛ производится по стандартной формуле:

НДФЛ = налоговая база × налоговая ставка

Налоговая база – это сумма дохода, полученная иностранным работником. Обратите внимание, речь идёт исключительно о доходах от трудовой деятельности. Налоговые ставки были указаны ранее: 13 % для резидентов РФ и 30 % для нерезидентов РФ.

Пример расчёта на конкретных цифрах будет выглядеть так:

- Иностранный работник находится в РФ в течение 213 дней. Его доход за текущий месяц составил 30 000 рублей.

Расчёт: Поскольку иностранец пробыл в РФ более 183 дней, он признаётся налоговым резидентом. Значит, применяется ставка 13 % и сумма налога составит:

НДФЛ = 30 000 × 13 % = 3 900 рублей,

- Иностранный работник находится в РФ в течение 115 дней. Его доход за текущий месяц составил 30 000 рублей.

Расчёт: Поскольку иностранец пробыл в РФ менее 183 дней, он не является налоговым резидентом, и налогообложение осуществляется по ставке 30 %. В данном случае сумма налога составит:

НДФЛ = 30 000 × 30 % = 9 000 рублей

Впрочем, это простейшие примеры. А вот расчет НДФЛ иностранных граждан, работающих на патенте, несколько сложнее и требует дополнительных пояснений. Алгоритм расчёта таков: сумма НДФЛ рассчитывается по вышеупомянутой формуле, затем из полученного результата вычитается сумма произведённых авансовых платежей.

Давайте разберёмся с тем, какую сумму нужно вычитать. Каков размер этих авансовых платежей и чем он регламентирован? Конечная сумма фиксированного авансового платежа зависит от региона, единого показателя для всей страны не существует. Его структура такова:

- фиксированная часть – 1 200 рублей (установлена ч.2 ст.227.1 НК РФ);

- коэффициент-дефлятор – 1,686 (установлен Приказом Минэкономразвития РФ № 579 от 30.10.2017 года);

- региональные коэффициенты – устанавливаются законодательными актами регионов.

Полный перечень показателей по регионам публикуется на сайте Федеральной налоговой службы (https://www.nalog.ru/rn77/fl/5206086/ – авансовые платежи на 2021 год).

Теперь самое время перейти от теории к практике и привести пример расчёта. Итак, допустим иностранный гражданин работает в Рязанской области, является налоговым резидентом РФ и исправно вносит авансовые платежи. Его доход составляет 35 000 рублей.

Для указанного региона размер авансового платежа составляет 4 046 рублей. Чтобы рассчитать окончательную сумму налога, подлежащую перечислению в бюджет, нужно сделать два действия.

- Вычислить НДФЛ по стандартной формуле:

НДФЛ = 35 000 × 13 % = 4 550 рублей;

- Уменьшить его на сумму авансового платежа:

НДФЛскорректированный = 4 550 – 4 046 = 504 рубля.

Заключение

Налог на доходы физических лиц (НДФЛ) предусмотрен для всего работающих независимо от национальности. Стандартная налоговая ставка для россиян составляет 13 %, она же действует для иностранцев-налоговых резидентов РФ. Под резидентом подразумевается иностранный гражданин, пребывающий в России более 183 дней в течение года. Для нерезидентов ставка налога равна 30 %.

Если иностранный гражданин работает на основании патента и производит фиксированные авансовые платежи, НДФЛ корректируется на сумму этих платежей.

Возврат ндфл по патенту в 1с зуп

Поэтому так важно знать, по какой форме это необходимо сделать. Иностранные сотрудники будут платить фиксированный аванс по НДФЛ в размере 4634 рубля. Оформление СНИЛС иностранного гражданина в 1 С: ЗУП 8.3. Перерасчет и возврат НДФЛ иностранным работникам на патенте в 1 С ЗУП 2.5. Если надо то как это технически сделать в 1с ЗУП 8.2. Однако 3 января приходится на праздничный день, поэтому зарплату за декабрь 2021 года необходимо выплатить 29.12.2021. Пример: Расчет и оплата НДФЛ для иностранцев — нерезидентов, работающих по найму на основе патента в 1 С. Сам авансовый платеж регистрируется отдельным документом «Авансовый платеж по НДФЛ» (Раздел Зарплата и кадры — Все документы по НДФЛ).

Проблема: в документе 2-НДФЛ для передачи в ИФНС у некоторых сотрудников появились удержания НДФЛ в размере 9% (начисления при этом правильные). Также НДФЛ рассчитанный (не удержанный!) участвует в формировании сальдо на начало месяца по конкретному сотруднику. Нужно рассчитать средний заработок в 1 С ЗУП? Потому инспектор фискальной службы не вправе принудить плетельщика заполнять их бланк, заявка может быть написана в произвольной форме. Что все возвраты с 1 января 2021 года через корректировочные счета-фактуры или универсальный корректировочный документ. Возврат НДФЛ нерезидентам по патенту: возмещение налога иностранному работнику. Патент, который должен иметь иностранец.

Как сделать возврат НДФЛ иностранцам, работающим по патентам: возмещение НДФЛ работодателем по патенту иностранного гражданина в 2021 году

- В случае если заработная плата иностранного работника в Петербурге менее 23100 руб., возврат НДФЛ иностранному работнику полагается в размере суммы, которую должен оплатить работодатель. Т.е. с зарплатой в 20 000 возмещение НДФЛ иностранному работнику по патенту делается на сумму 2600 (13%*20210), так как именно такую сумму удерживает работодатель при оплате подоходного налога сотрудника.

- В случае если зарплата иностранца больше 23100 руб., 13% НДФЛ, удерживаемого работодателем, составляет 3003 руб., иностранец же ежемесячно оплачивает 3000 руб., значит, в данном случае возврат НДФЛ по патенту иностранцу можно делать на полную сумму авансового платежа в размере 3000 руб., поскольку 13% НДФЛ больше суммы авансового платежа (13%*23100=3003 > 3000). И с заработной платы тогда удерживается только часть, которая больше суммы авансового платежа, в данном случае 3 рубля;

- Копии чеков оплаты за патент иностранного гражданина;

- Справку 3-НДФЛ.

Важно! Платеж по патенту должен быть внесен в той налоговой, где компания-работодатель поставлена на учет (ст. 226 НК РФ).

Возврат ндфл по патенту иностранцев в зиуп на сумму авансового платежа

Курсы 1С 8.3 и 8.2 » Обучение 1С Бухгалтерия 3.0 (8.3) » Взносы и отчетность в фонды » Уменьшение НДФЛ иностранца на стоимость патента в 1С 8.3 Бухгалтерия ФНС письмом от 17 мая 2021 г № БС-4-11/8718 разъяснила порядок заполнения формы 6-НДФЛ в случае, когда НДФЛ уменьшается на стоимость патента, оплаченного работником-иностранцем. Рассмотрим каким образом рекомендации данные в этом письме реализованы в программе 1С 8.3 Бухгалтерия 3.0. Содержание

Иностранец, на патенте, статью на сайте ИТС читал. Но, проблема в том, что работает он с апреля, а уведомление от налоговой получено только в ноябре.Авансовые платежи все введены ноябрем. В ноябре зарплата — норм А вот должен ли пересчитаться НДФЛ за прошлые месяцы.

По логике (налоговый период-то год) должен. Но никаким документом не выходит. aleks_default 1 — 03.12.15 — 14:17 Кстати, в ЗУПе патенты уже добавили? шаэс 2 — 03.12.15 — 14:18 (0) вот как раз таки по логике — нет, не должен в связи с патентом. а вот то, что он уже, по-моему, резидентом стал и должен платить 13% именно поэтому — проверили? тогда и пересчет произойдет шаэс 3 — 03.12.15 — 14:27 (1) что-то добавили точно poligraf 4 — 03.12.15 — 14:32 (2) Резидент стоит с апреля… Т.е. весь год платился 13%.

Иностранец на патенте возврат НДФЛ 2152

С февраля у нас работает сотрудник- иностранец, у которого есть патент . На момент начисления зарплаты за февраль-май был удержан налог 13%, т.к Уведомление из ФНС не было получено. Получили уведомление от 30.05.17 в начале июня., внесли в карточку сотрудника. Внесли сведения об уплаченных авансовых платежах за весь период работы у нас (документами “Авансовый платеж по НДФЛ”, соответственно датой уплат 09 число каждого месяца. Однако НДФЛ к удержанию в документе “начисление з/пл” уменьшается только за текущий месяц июнь, за прошлые месяцы перерасчета не происходит. Пробовала вводить документы “Возврат НДФЛ”, смотрела Анализ НДФЛ к возврату (так, как предлагает Профбух в кейсе “Возврат НДФЛ” по имущественному вычету, меняла даты , но программой эти документы не заполняются, а если заполнить принудительно, то отчетность и регистры правильно не заполняются.

Как правильно оформить перерасчет и возврат НДФЛ патентному иностранцу в программе ЗУП ( базовая), редакция 3.1(3.1.2.156), платформа 1С Предприятие 8.3(8.3.9.2170)

Вычет ндфл по патенту иностранцу в 1с зуп

При определении налогового статуса физического лица необходимо учитывать 12-месячный период, определяемый на дату получения им дохода, в том числе начавшийся в одном налоговом периоде (календарном году) и продолжающийся в другом налоговом периоде (календарном году) (письмо Минфина России от 26.04.2021 № 03-04-06/6-123).

Общий порядок возврата и зачета излишне уплаченных и взысканных сумм налогов установлен статьями 78 и 79 НК РФ. Новой редакцией пункта 1 статьи 231 НК РФ (вступила в силу с 01.01.2021) уточнены правила возврата НДФЛ физическому лицу, с которого налоговый агент по какой-либо причине излишне удержал налог.

Как отразить зачет авансовых платежей НДФЛ по патенту у иностранцев

НДФЛ по иностранным работникам на патенте исчисляется, но при этом производится зачет авансовых платежей по НДФЛ, которые самостоятельно уплатил иностранный работник (п. 2 ст. 226 НК РФ, ст. 227.1 НК РФ). Пока производится зачет аванса по НДФЛ, в БУ налог не начисляется, т.е. нет проводки Дт 70 Кт 68.01.

- платежный документ от 15.01.2021, подтверждающий уплату авансового платежа по НДФЛ в сумме 49 500 руб.;

- заявление У.Сайфуллаева от 01.02.2021 с просьбой уменьшить НДФЛ за налоговый период на сумму уплаченного им авансового платежа по налогу;

- уведомление из ИФНС от 29.01.2021 о подтверждении права на уменьшения исчисленной суммы НДФЛ на сумму уплаченных фиксированных авансовых платежей.

Получила ответ от 1С-ников:

«Направляем Вам ответ отдела разработки программ:

Это известная ошибка программ «Бухгалтерия 2.0» и «Бухгалтерия 3.0».

Для отражения доходов по такой операции в «Книге доходов по патенту» необходимо вводить самостоятельно документ «Запись книги учета доходов и расходов (УСН, патент)».

Если какой либо из документов (Отчет о розничных продажах, Реализация товаров и услуг) отражает продажу товаров, работ, услуг, в рамках предпринимательской деятельности, отнесенной к патентной системе налогообложения, то в поле Патент необходимо включить флаг и указать один из действующих патентов.

Как вернуть ндфл иностранцу работающему по патенту в 1с 8

1С бесплатно 1С-Отчетность 1С:ERP Управление предприятием 1С:Бесплатно 1С:Бухгалтерия 8 1С:Бухгалтерия 8 КОРП 1С:Бухгалтерия автономного учреждения 1С:Бухгалтерия государственного учреждения 1С:Бюджет муниципального образования 1С:Бюджет поселения 1С:Вещевое довольствие 1С:Деньги 1С:Документооборот 1С:Зарплата и кадры бюджетного учреждения 1С:Зарплата и кадры государственного учреждения 1С:Зарплата и управление персоналом 1С:Зарплата и управление персоналом КОРП 1С:Комплексная автоматизация 8 1С:Лекторий 1С:Предприятие 1С:Предприятие 7.7 1С:Предприятие 8 1С:Розница 1С:Управление нашей фирмой 1С:Управление производственным предприятием 1С:Управление торговлей 1СПредприятие 8 Другие сайты 1С

Возмещение НДФЛ по патенту иностранного гражданина можно сделать на сумму, не превышающую размер ежемесячного авансового платежа, который вносит иностранный сотрудник каждый месяц, в соответствии с НК РФ, ст.

Уменьшение НДФЛ иностранцу на патенте

На фирме работает куча иностранцев с патентами.

Пока нет подтверждения, удерживается НДФЛ по ставке 13%.

Когда из налоговой приходит подтверждение, НДФЛ пересчитывается с учетом патента.

Фактически обнуляется, т.к. зарплаты небольшие.

К сожалению, проблема оказалась более серьезной, чем ожидалось: поскольку уведомления почти по всем патентникам приходили в лучшем случае в следующем месяце, практически всем по окончании года надо возвращать излишне удержанный НДФЛ. А патентников у нас в течение года было 87 штук

Как сделать возврат ндфл иностранцам работающим по патентам в 1с 82 зуп

О том, как в программе «1С:Зарплата и управление персоналом 8» редакции 3 зарегистрировать уведомление из налоговой инспекции, дающее право на уменьшение исчисленного НДФЛ на сумму фиксированных авансовых платежей, смотрите здесь.

- первый раз – когда работодатель удерживает с зарплаты сотрудника 13% подоходного налога,

- второй раз – оплату вносит иностранный сотрудник, работающий по патенту, когда вносит ежемесячный авансовый платеж НДФЛ по патенту.

Возврат ндфл по патенту иностранцев в зиуп на сумму авансового платежа

Разрешение по месту пребывания продляется только на время действия читай- оплаты патента Я уже по которому разу все расписываю Уж больно дорого могут стоить ошибки в решении вопроса с трудовыми мигрантами Попытайтесь донести это до руководства — и если не в состоянии сами разобраться из-за отсутствия времени, недостатка знаний-пониманий , то проще и дешевле заплатить специалисту Москве сказал не надо вам никуда ехать, пусть сами ваши иностранцы едут и все.

Однако этот срок считают продленным, если ему выдали патент, продлили срок действия патента или переоформили его. Такой порядок следует из положений пунктов 1—2 и абзаца 2 пункта 5 статьи 5 Закона от 25 июля г.

НДФЛ по патенту иностранцу и все особенности его начисления

Иностранные работники в РФ вынуждены тоже знать особенности налогообложения. Это довольно сложно — даже сами работодатели не всегда в курсе в каком размере удерживать налог с трудоустроенного иностранца. Если же такой сотрудник еще и платит авансовые платежи с патента на работу, то сложностей только добавляется.

Работодатель обязан перечислить налоги на иностранного сотрудника, хотя есть различия в размере НДФЛ для работников с разрешением и с патентом. Для безвизовых иностранцев характерно получение патента. Такие лица по закону облагаются налогом в размере стандартных 13%. При этом неважно, является ли иностранец резидентом или нет.

Ндфл зуп патент иностранец

Как должно отражаться в справке 2-НДФЛ?

налог исчисленный 15717р, сумма фиксированных авансовых платежей 10647р сумма налога удержанная 5070р, сумма налога перечисленная 5070р, сумма налога излишне удержанная 5070р. Правильно или нет?

Все, теперь ситуация прояснилась, спасибо за подробное объяснение!

Но Ваш вариант учета мне не кажется верным, в ФНС Вам сказали, что эту сумму нужно отразить как излишне удержанную? Вы эту сумму вернули сотруднику, по итогам налогового периода излишнего удержания нет. Я согласна, что эта сумма должна быть отражена по строке 090 в 6-НДФЛ и в справке 2-НДФЛ как сумма налога перечисленная (и по факту у вас возникает переплата по налогу). Но вот излишнее удержание не совсем понимаю в этой ситуации.

Что касается отражения в 1С: ЗУП, то тут есть один неприятный момент (привожу Вам цитату ответа разработчиков):

«Автоматический зачет авансов по доходам предыдущих месяцев не поддерживается, на сегодня это известная особенность поведения.

Авансы засчитываются только при очередных начислениях налога.

1с зуп патенты иностранцы ндфл

Кроме того, справки по форме 2-НДФЛ по году необходимо сверять по доходам, количеству физических лиц, получивших доход и исчисленному НДФЛ с Расчетом по форме 6-НДФЛ и декларацией по налогу на прибыль по соотношениям, установленным Письмом ФНС РФ от 10.03.2021 № БС-4-11/[email protected]

Форма 2-НДФЛ информирует налоговые органы о каждом налогоплательщике: сколько доходов и каких получил в течение года, уплачен ли с этих доходов налог и закрыты ли его обязательства по налогу перед государством. Если по окончании года существует разница между исчисленным налогом с доходов и удержанным, значит у физ.лица есть долг и ему направляют уведомление о необходимости погасить долг по НДФЛ.

Для просмотра онлайн кликните на видео ⤵

Учет авансового платежа по НДФЛ в 1С:ЗУП 3.1 Подробнее

Смена статуса физлица нерезидента на резидента Подробнее

Зачет авансов выданных в 1С 8.3 Бухгалтерия Подробнее

Учет авансовых платежей для сотрудников иностранцев в 1С:Бухгалтерия 8, ред. 3.0 Подробнее

6-НДФЛ. Перечисление НДФЛ с учетом возврата - 1С:Учебный центр №1 Подробнее

Авансовый платеж по НДФЛ иностранцев на патенте в 1С:ЗУП ред.3 Подробнее

Как оформить иностранца в 1С:ЗУП? Подробнее

Учет иностранных граждан в 1С 8.3 Подробнее

Патент в программе 1С:Бухгалтерия. Подробнее

Возврат и переплата по НДФЛ — изменения отражения в отчетах по НДФЛ Подробнее

Страховой и налоговый статус иностранцев в 1С:ЗУП 8 Подробнее

Учет операций по патенту, разделение УСН и патента в 1С: Бухгалтерии 3.0 Подробнее

Сумма вычета больше суммы зарплаты, учет НДФЛ в 1С:ЗУП 3.1 Подробнее

Идеальный учет НДФЛ в 1С. Универсальная схема в 3 шага! Подробнее

Заявление о подтверждении права на уменьшение НДФЛ в 1С ЗУП Подробнее

Зачет авансовых платежей по НДФЛ в 1С:ЗУП ред.3 Подробнее

Изменения по НДФЛ 2021 - прогрессивная шкала Подробнее

Новый 6-НДФЛ с 2021 года в 1С ЗУП 3 и 1С Бухгалтерии 3. Особенности заполнения и отчеты для проверки Подробнее

Читайте также: