Перерасчет ндфл нерезидент резидент в 1с зуп

Опубликовано: 09.05.2024

По какой ставке будет выполняться налогообложение заработной платы работника компании, зависит не от гражданства физического лица, а от того, является ли он налоговым резидентом или нет.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

В зависимости от статуса физического лица заработная плата облагается налогом по ставке либо 13%, либо 30%. Так же действует ставка в 15% при получении нерезидентами доходов в виде дивидендов как участники российских компаний.

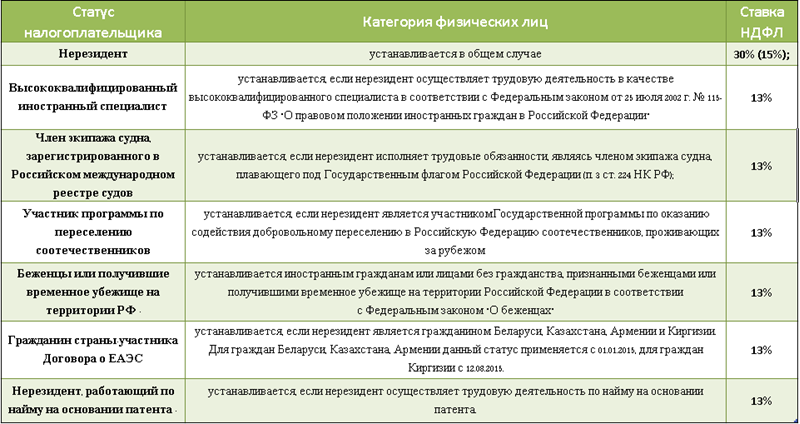

По основному порядку ставка НДФЛ нерезидентов составляет 30%, а резидентов 13%. И здесь так же есть свои исключения, когда ФЗ устанавливает ставку 13% для нерездентов РФ (далее в статье будет приведена таблица, с подробным описанием, какие категорий граждан относятся к тому или иному статусу налогоплательщика)

Так же есть виды деятельности, занимаясь которыми для нерезидентов предусмотрена ставка НДФЛ 13%.

При исчислении налога с заработной платы нерезидентов бухгалтерам важно учитывать, что налоговые вычеты для таких работников не применяются, не зависимо от применяемой ставки.

Далее рассмотрим, от каких настроек в 1С зависит ставка, которая будет применяться для физических лиц при расчете НДФЛ.

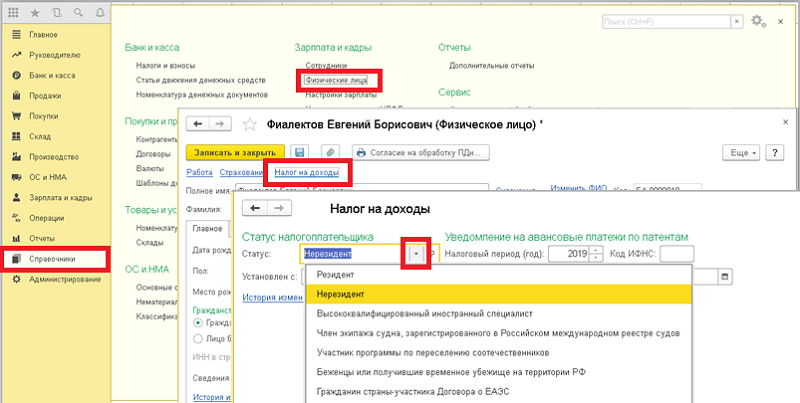

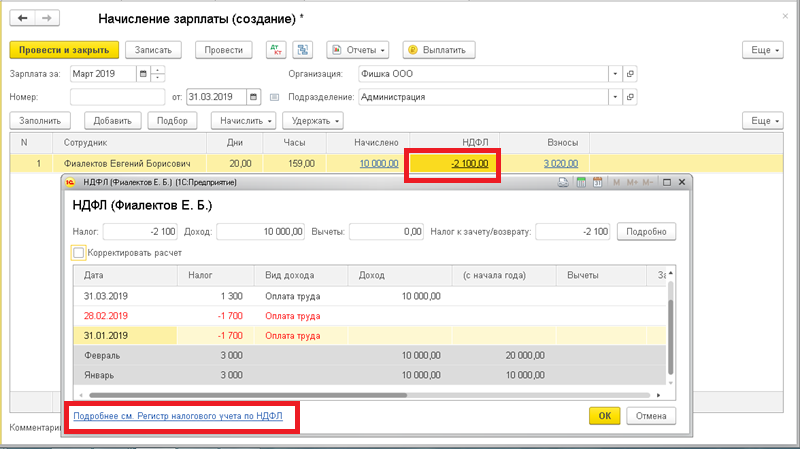

Открываем раздел "Справочника" - переходим в справочник "Физические лица", открываем карточку нужного физического лица и жмем ссылку "Налог на доходы". Здесь откроется окно, где нужно указать статус налогоплательщика. От него будет зависеть расчет НДФЛ иностранцам в 1С.

Что означает каждый из статусов и какая ставка налога по нему предусмотрена, смотрите в таблице.

В поле «Установлен с» надо указать дату, с которой будет действовать выбранный статус.

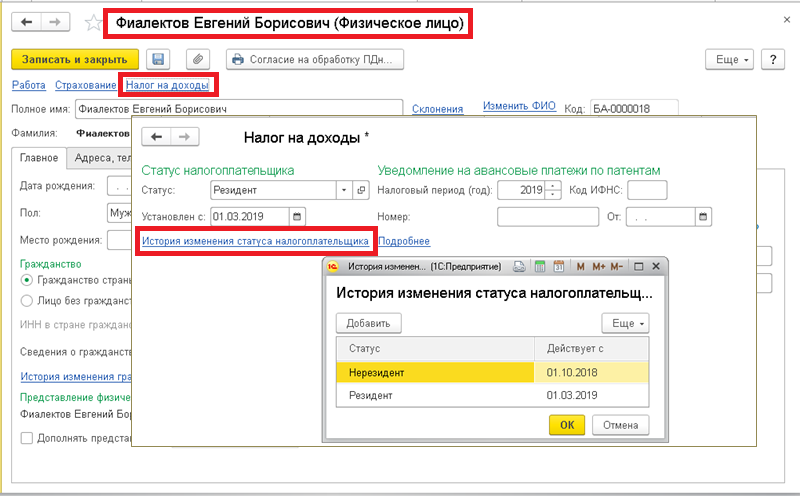

Обратите внимание, статус налогоплательщика можно менять в течение налогового периода, согласно правилам его присвоения (183 дня в течение 12 месяцев). Но вносить корректировки этого статуса стоит лишь тогда, когда имеется полная уверенность, что в этом налоговом периоде изменения в обратную сторону уже не произойдут. В базе можно получить информацию о каждом таком изменении. Для этого надо в настройках налога на доходы перейти по ссылке "История изменения статуса налогоплательщика".

При внесении поправок в статус налогоплательщика на резидент, при выполнении исчисления налога на доходы физ. лица, программа выполнить перерасчет налога по ставке 13% с начала года. Если сотруднику полагаются вычеты, то и они будут применены.

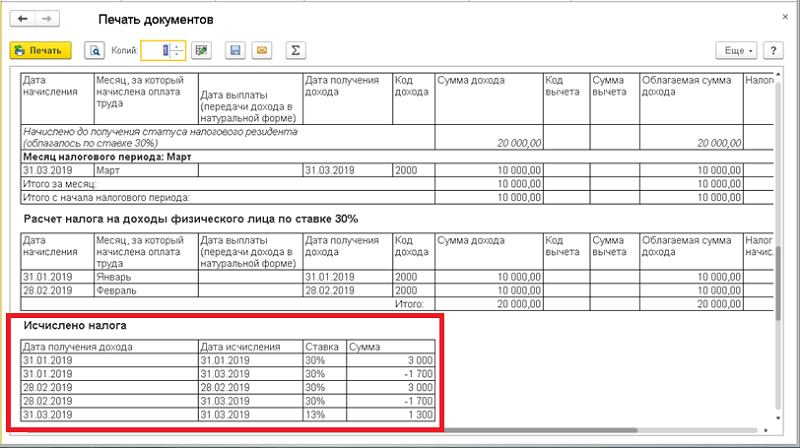

Приведем пример. Фиалектов Евгений Борисович работает с ноября 2010 года под статусом Нерезидент. Заработная плата по окладу 10 000 руб. В 2019 ему уже была начислена заработная плата за январь и февраль и исчислен НДФЛ 3 000 руб. за каждый месяц. В Марте статус налогоплательщика был изменен на Резидент, и вступило в действие его право на вычет. При начислении заработной платы сумма НДФЛ пересчитана, с учетом уменьшения налога за прошлые месяцы (минус -1 882 за январь и минус -1 882 за февраль). Итоговая сумма НДФЛ за март получилась отрицательная и составила -2 646. Более подробно расчет представлен в регистре налогового учета по налогу на доходы физических лиц, открыть который можно из документа начисления зарплаты, нажав на ячейку с суммой рассчитанного НДФЛ иностранца в 1С, а затем перейдя по ссылке.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

Налоговые платежи – мощнейший инструмент привлечения денежных средств. Работающее население России активно участвует в формировании государственного бюджета, ежемесячно уплачивая подоходный налог (он же НДФЛ). Причём под населением России понимаются не только коренные граждане, но и иностранцы, ведущие трудовую деятельность на территории страны. Рассмотрим особенности расчёта и уплаты НДФЛ иностранных работников в 2021 году.

Содержание

- Трудоустройство иностранцев в России

- Трудовой договор с сотрудником-иностранцем

- Какие платежи предусмотрены для работодателей за сотрудников-иностранцев

- Налоговые ставки

- Для резидентов

- Для нерезидентов

- Возможен ли перерасчёт НДФЛ

- НДФЛ с излишком

- Порядок расчёта

- Заключение

Трудоустройство иностранцев в России

Выезд в другую страну с целью трудоустройства – вполне распространённая практика. Стоит вспомнить период, когда российские учёные массово уезжали за рубеж и получали престижную высокооплачиваемую работу. Этот процесс получил не очень красивое, но точное название – утечка мозгов. Впрочем, он наблюдается и сейчас: многие отправляются за пределы РФ в поисках лучшей жизни.

Однако стоит заметить, что для кого-то упомянутая «лучшая жизнь» сосредоточена где-то на просторах России. Это обусловливает постоянный и весьма значительный приток трудовых мигрантов, хотя иностранцу устроиться на работу гораздо сложнее, чем россиянину. Помимо наличия конкурентов-местных жителей существует ещё масса законодательных нюансов.

Трудовой договор с сотрудником-иностранцем

В соответствии с законодательством РФ между работодателем и работником должен быть заключён трудовой договор. Им определяются основные условия работы: режим, заработная плата, продолжительность отпуска и так далее. Кроме того, в соглашении отражены основные права и обязанности сторон, порядок изменения и расторжения.

Требование о заключении трудового договора распространяется как на россиян, так и на иностранцев.

Какие платежи предусмотрены для работодателей за сотрудников-иностранцев

Один из основных вопросов, волнующих обе стороны, – это налогообложение. Работодатель должен организовать правильный расчёт платежей и дальнейшее взаимодействие с госорганами. Интерес потенциального сотрудника вызван желанием узнать, какую сумму он будет получать на руки.

Особое внимание следует обратить на иностранных работников, которые трудятся на основании патента. Срок его действия напрямую зависит от фиксированных авансовых платежей, которые обязан производить иностранный гражданин. Иными словами, мигрант заранее вносит платежи в счёт будущих НДФЛ.

В связи с этим у многих возникает вопрос, должен ли работодатель удерживать НДФЛ с таких иностранных сотрудников и перечислять его в бюджет. Да, должен: авансовые платежи – это своего рода плата за патент, которая никоим образом не отменяет обязанность работодателя по уплате НДФЛ.

Впрочем, эти суммы взаимосвязаны самым тесным образом: при расчёте НДФЛ организация-работодатель учитывает суммы авансовых платежей и делает соответствующие корректировки. По большому счёту каждый бухгалтер должен знать, как уменьшить НДФЛ юрлицу, если иностранец платит за патент. Но для общего понимания приведём краткое описание этого процесса.

Работодатель направляет заявление о подтверждении права на уменьшение НДФЛ (утверждено приказом ФНС России № ММВ-7-11/512 от 13.11.2015), в течение 10 дней получает ответ налогового органа в виде уведомления. Если в соответствии с уведомлением принято положительное решение, сотрудник пишет соответствующее заявление и предоставляет квитанции об уплате авансовых платежей. После этого работодатель корректирует НДФЛ, уменьшая его на сумму авансовых платежей.

Особого внимания заслуживают работодатели-индивидуальные предприниматели. ИП – удобная форма организации бизнеса, если человек работает на себя или не планирует формировать большой штат сотрудников. Не последнюю роль играет и налоговый аспект: в рамках поддержки малого бизнеса было разработано и внедрено несколько специальных налоговых режимов:

- упрощённая система налогообложения (УСН). Предприниматель имеет право выбрать объект налогообложения – доходы (при этом ставка составит 6 %) или «доходы-расходы» (ставка – 15 %);

- единый сельскохозяйственный налог (ЕСХН). Может применяться только производителями сельскохозяйственной продукции;

- единый налог на вменённый доход (ЕНВД). Установлен для определённых видов деятельности, его размер определяется не расчётным путём, а требованиями законодательства;

- патентная система налогообложения (ПСН). Распространяется только на индивидуальных предпринимателей, если численность сотрудников не превышает 15 человек. Система применяется для определённого перечня отраслей.

Надо сказать, что эти режимы сильно упрощают жизнь бизнесменам, поэтому предприниматели активно ими пользуются. Всё большую популярность приобретает патентная система налогообложения. Первый повод для радости потенциальных налогоплательщиков – это налоговая ставка: она установлена на уровне 6 %, а в некоторых случаях может быть снижена до 0 %.

Вторая причина, побуждающая предпринимателей делать выбор в пользу ПСН, связана с налоговой декларацией. Этот документ содержит сведения о полученных за отчётный период доходах. Российское законодательство предусматривает довольно обширный перечень видов налоговых деклараций. Но нас интересует вполне конкретный аспект: индивидуальные предприниматели и их отчётность.

Некоторые упрощённые системы налогообложения предполагают, что предприниматель освобождён от уплаты отдельных налогов. В частности, речь идёт об НДФЛ. К слову, отчётность по этому налогу предоставляется в виде декларации 3-НДФЛ. А что делать, если ИП на патенте: нужно ли сдавать 3-НДФЛ?

В данном случае вполне чёткий ответ можно найти в законодательстве. Статья 346.52 НК РФ говорит о том, что для патентной системы налогообложения предоставление налоговой декларации не предусмотрено. Учёт операций осуществляется посредством заполнения книги доходов, которая при необходимости предоставляется в налоговые органы.

Налоговые ставки

Законодательство подразделяет налогоплательщиков на две большие группы – резиденты и нерезиденты. Резидентами признаются те, кто прожил на территории РФ как минимум 183 дня в течение двенадцати месяцев подряд. Все остальные называются нерезидентами.

Для резидентов

Начнём с тех граждан, которые являются налоговыми резидентами РФ, и разберём, какие налоговые ставки применяются для их доходов.

Граждане стран-участниц ЕАЭС

В мае 2014 года был подписан Договор о Евразийском экономическом союзе. Первоначально под текстом соглашения подписались три страны, включая Россию, в дальнейшем количество участников возросло до пяти.

Белоруссия стала одним из трёх государств, учредивших Евразийский экономический союз (далее – ЕАЭС). И это понятно: после распада СССР страны не отдалились, а, наоборот, всеми возможными способами поддерживают добрососедские отношения. В частности, граждане Белоруссии нередко приезжают в Россию в поисках работы. И им есть на что рассчитывать, поскольку требования к жителям братской республики несколько мягче, чем ко многим другим иностранным гостям.

Третьей страной, ратифицировавшей договор в 2014 году, стал Казахстан. Мотивы всё те же: укрепление межгосударственных связей и создание единого экономического пространства. Да и пример, пожалуй, всё тот же: трудоустройство в России для казахстанца так же привлекательно, как для белоруса. Впрочем, сам процесс поиска работы не зависит от национальности соискателя: он одинаково сложен для всех.

В октябре 2014 года перечень стран-участниц договора пополнила Армения. Представители этого государства составляют весьма внушительную долю миграционного потока, причём многие едут в Россию с целью трудоустройства. Кто-то регистрируется в качестве индивидуального предпринимателя (далее – ИП) и развивает свой бизнес, кто-то заключает трудовой договор с работодателем.

Позже всех, в декабре 2014 года, к договору присоединилась Киргизия. Надо сказать, что среди трудовых мигрантов найдётся немало представителей этой страны. Несмотря на внушительное количество компаний и ещё более внушительное количество вакансий, не каждый работодатель готов принять на работу иностранца.

Доходы граждан стран-участниц Договора облагаются налогом по ставке 13 %.

Высококвалифицированные специалисты

Руководство любой компании заинтересовано в том, чтобы предприятие работало и приносило прибыль. Но бизнес не развивает себя сам, для этого нужны люди, которые придумают, наладят, запустят и, если нужно, исправят. Единственное решение этой задачи – тщательный подбор персонала.

Многие работодатели привлекают иностранных специалистов, которые не только обладают опытом, знаниями и навыками, но и умеют всё это применять. Их принято называть высококвалифицированными специалистами. В смысле налогообложения эта категория иностранных работников приравнена к россиянам. Налоговая ставка для них равна 13 %.

Беженцы

В последнее время политическая атмосфера далека от мира во всём мире. То тут, то там вспыхивают войны и кризисы. Люди вынуждены уезжать только потому, что жить на родине становится крайне тяжело, если не сказать невозможно. Яркий пример – непрекращающийся конфликт на Донбассе, который самым негативным образом отражается на местных жителях. Они стремятся уехать подальше от грохота снарядов и постоянного страха за свою жизнь.

Закономерно самым популярным направлением такой миграции стала Россия. Помимо всего прочего, для беженцев особенно остро стоит проблема трудоустройства.

Граждане, получившие патент

Патент – это документ, который даёт право работать на территории России. Его должны получить иностранные граждане, которые пересекли границу РФ в безвизовом порядке и планируют трудоустроиться. Важно, что срок и территория действия патента строго ограничены.

Иностранцы, работающие по патенту, обязаны вносить так называемые фиксированные авансовые платежи, которые заменяют налог на доходы физических лиц (далее – НДФЛ). Тем не менее работодатели тоже обязаны удерживать НДФЛ из заработка сотрудника.

К слову, налоговая ставка НДФЛ с иностранцев на патенте составляет стандартные 13 %. Таким образом, один и тот же иностранец перечисляет деньги в бюджет сначала в виде авансового платежа, а затем в виде предусмотренного законодательством обычного НДФЛ. Получается, что имеет место двойное налогообложение.

В связи с этим возникает закономерный вопрос, можно ли сделать вычет по НДФЛ при работе по патенту и вернуть излишне уплаченные деньги. Сделать это не только можно, но и нужно. Для этого следует обратиться к работодателю, который ознакомит с процедурой и поможет подготовить нужные документы.

Для нерезидентов

Статья 224 Налогового кодекса РФ гласит, что доходы нерезидентов облагаются налогом по ставке 30 %. Однако нерезидент, работающий по найму на основании патента, может быть спокоен: из его заработка будет удерживаться 13 %.

Вахтовики-нерезиденты

Многие мигранты устраиваются на должности, которые предполагают вахтовый метод работы. Схему такого метода можно описать примерно так: две недели (период может быть любым) человек работает, потом ровно столько же отдыхает, затем этот цикл повторяется. В плане налогообложения для работников-вахтовиков не предусмотрено каких бы то ни было льгот. Поэтому если иностранный работник является нерезидентом, с его заработка будет удержано 30 %.

Возможен ли перерасчёт НДФЛ

Перерасчет налога с доходов физлиц производится, когда меняется налоговый статус работника. В частности, если иностранный гражданин из нерезидента превратился в резидента, сумма НДФЛ будет скорректирована. Теперь самое интересное – как часто проводится сверка и актуализация данных? Поскольку налоговый период по НДФЛ равен году, обновление сведений производится ежегодно.

НДФЛ с излишком

Давайте остановимся подробнее на вышеупомянутой ситуации, когда мигрант платит налог дважды. Обратите внимание: это относится исключительно к тем иностранным гражданам, кто получил патент и успешно им воспользовался, то есть трудоустроился.

«Заплати налоги и спи спокойно» – прекрасный лозунг, который призван мотивировать людей исполнить свой гражданский долг и не искать проблем с налоговыми органами. Однако иностранный гражданин, исполнивший этот долг два раза, вряд ли будет спокойно спать. Скорее наоборот, все его мысли будут о том, как вернуть деньги за патент.

Правда, более правильно называть эту процедуру возмещением излишне уплаченного НДФЛ. Откуда же берётся излишек? Дело в том, что при получении патента иностранный гражданин обязан произвести фиксированный авансовый платёж. То есть по сути уплатить НДФЛ до того, как получит работу. После заключения трудового договора работодатель будет удерживать НДФЛ в стандартном порядке.

В конце налогового периода может получиться так, что сумма авансовых платежей превысит сумму налога, которая должна быть удержана из доходов работника. Иными словами, образовалась переплата. В этом случае налоговые органы производят зачет аванса по НДФЛС и возвращают сумму переплаты.

Важно отметить, что возврат можно сделать в течение налогового периода, но только у одного работодателя (он же – налоговый агент). При этом в обязательном порядке должно присутствовать уведомление, разрешающее уменьшение суммы налога. Оно выдаётся налоговым органом по месту нахождения работодателя.

Пожалуй, самый простой и верный способ получить возмещение излишне уплаченного НДФЛ по патенту иностранного гражданина – обратиться к в отдел кадров или в бухгалтерию работодателя. Сотрудники этих подразделений точно знают, что и как нужно делать. Они подготовят все необходимые бумаги и передадут их в ведомство.

Однако и от работника-иностранца потребуются некоторые усилия. В частности, нужно будет заполнить заявление на возврат налога НДФЛ иностранного работника по патенту за прошлый год, и приложить к нему те документы, которые запросит представитель работодателя.

Порядок расчёта

Исчисление НДФЛ производится по стандартной формуле:

НДФЛ = налоговая база × налоговая ставка

Налоговая база – это сумма дохода, полученная иностранным работником. Обратите внимание, речь идёт исключительно о доходах от трудовой деятельности. Налоговые ставки были указаны ранее: 13 % для резидентов РФ и 30 % для нерезидентов РФ.

Пример расчёта на конкретных цифрах будет выглядеть так:

- Иностранный работник находится в РФ в течение 213 дней. Его доход за текущий месяц составил 30 000 рублей.

Расчёт: Поскольку иностранец пробыл в РФ более 183 дней, он признаётся налоговым резидентом. Значит, применяется ставка 13 % и сумма налога составит:

НДФЛ = 30 000 × 13 % = 3 900 рублей,

- Иностранный работник находится в РФ в течение 115 дней. Его доход за текущий месяц составил 30 000 рублей.

Расчёт: Поскольку иностранец пробыл в РФ менее 183 дней, он не является налоговым резидентом, и налогообложение осуществляется по ставке 30 %. В данном случае сумма налога составит:

НДФЛ = 30 000 × 30 % = 9 000 рублей

Впрочем, это простейшие примеры. А вот расчет НДФЛ иностранных граждан, работающих на патенте, несколько сложнее и требует дополнительных пояснений. Алгоритм расчёта таков: сумма НДФЛ рассчитывается по вышеупомянутой формуле, затем из полученного результата вычитается сумма произведённых авансовых платежей.

Давайте разберёмся с тем, какую сумму нужно вычитать. Каков размер этих авансовых платежей и чем он регламентирован? Конечная сумма фиксированного авансового платежа зависит от региона, единого показателя для всей страны не существует. Его структура такова:

- фиксированная часть – 1 200 рублей (установлена ч.2 ст.227.1 НК РФ);

- коэффициент-дефлятор – 1,686 (установлен Приказом Минэкономразвития РФ № 579 от 30.10.2017 года);

- региональные коэффициенты – устанавливаются законодательными актами регионов.

Полный перечень показателей по регионам публикуется на сайте Федеральной налоговой службы (https://www.nalog.ru/rn77/fl/5206086/ – авансовые платежи на 2021 год).

Теперь самое время перейти от теории к практике и привести пример расчёта. Итак, допустим иностранный гражданин работает в Рязанской области, является налоговым резидентом РФ и исправно вносит авансовые платежи. Его доход составляет 35 000 рублей.

Для указанного региона размер авансового платежа составляет 4 046 рублей. Чтобы рассчитать окончательную сумму налога, подлежащую перечислению в бюджет, нужно сделать два действия.

- Вычислить НДФЛ по стандартной формуле:

НДФЛ = 35 000 × 13 % = 4 550 рублей;

- Уменьшить его на сумму авансового платежа:

НДФЛскорректированный = 4 550 – 4 046 = 504 рубля.

Заключение

Налог на доходы физических лиц (НДФЛ) предусмотрен для всего работающих независимо от национальности. Стандартная налоговая ставка для россиян составляет 13 %, она же действует для иностранцев-налоговых резидентов РФ. Под резидентом подразумевается иностранный гражданин, пребывающий в России более 183 дней в течение года. Для нерезидентов ставка налога равна 30 %.

Если иностранный гражданин работает на основании патента и производит фиксированные авансовые платежи, НДФЛ корректируется на сумму этих платежей.

Пересчитывать НДФЛ для граждан, получивших статус резидента, можно только за отчетный год. Что же касается российских граждан, ставших нерезидентами, то у них НДФЛ облагаются только премии, отпускные и компенсации.

В настоящее время организации всe чаще и чаще принимают на работу иностранцев. А значит, и проблем с начислением НДФЛ всегда хватает. Основные вопросы связаны с различными ставками по резидентам и нерезидентам. Напомним, резидентами признаются граждане, находившиеся на территории России не менее 183 календарных дней в течение последних 12 месяцев. Причем этот период не обязательно должен быть в одном календарном году. К примеру, если сотрудник въехал в Россию в сентябре, то этот срок заканчивается в августе следующего года.

Что касается расчета времени пребывания в России, то здесь есть один нюанс. По мнению Минфина, день приезда в страну и день отъезда за пределы России засчитываются в этот срок 1 . Однако некоторые суды 2 полагают, что дата прибытия на территорию России не включается в этот срок на основании положений Налогового кодекса 3 .

Пересчет НДФЛ

Когда сотрудник еще не приобрел статус резидента, работодатель удерживает налог по ставке 30 процентов. С момента изменения статуса иностранного специалиста с нерезидента на резидента налог с его доходов следует исчислять по ставке 13 процентов. Также бухгалтер обязан пересчитать весь ранее удержанный в текущем налоговом периоде налог по новой ставке. Рассмотрим на примере, как это сделать.

Организация 01.02.2012 приняла на работу в качестве дизайнера гражданина Голландии. По данным миграционной карты, он находится на территории России с 31.01.2012. Оклад сотрудника составляет 75 000 руб. Вычетами он не пользуется.

Зарплата с февраля по июль облагалась по ставке 30%. Таким образом, ежемесячная сумма налога составила:

75 000 руб. x 30% = 22 500 руб.

В учете бухгалтер организации ежемесячно (с февраля по июль 2012 г.) делал такие записи:

ДЕБЕТ 44 КРЕДИТ 70

– 75 000 руб. — начислена зарплата иностранному работнику;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по налогу на доходы физических лиц»

– 22 500 руб. — удержан налог на доходы физических лиц;

ДЕБЕТ 70 КРЕДИТ 50

– 52 500 руб. (75 000 – 22 500) — выплачена зарплата за минусом удержанного налога на доходы физических лиц.

01.08.2012 истекло 183 дня пребывания сотрудника на территории России. Это можно подтвердить трудовым договором и табелями учета рабочего времени. Поэтому бухгалтер пересчитал налог исходя из ставки 13%.

При этом сумма налога за период с февраля по июль составит:

75 000 руб. x 6 мес. x 13% = 58 500 руб.

Разница за январь — июнь, возникшая из-за смены ставки НДФЛ:

22 500 руб. x 6 мес. = 135 000 руб.

135 000 – 58 500 = 76 500 руб.

На эту сумму бухгалтер сделал такую проводку:

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по налогу на доходы физических лиц»

– 76 500 руб. — сторно — сторнирована сумма переплаченного налога.

Начиная с августа при расчете заработной платы бухгалтер будет исходить из того, что доходы от исполнения трудовых обязанностей налогоплательщиков — резидентов РФ облагаются налогом по ставке 13%.

Возврат переплаты

Излишне уплаченный налог сотрудник может вернуть себе сам. Для этого по окончании календарного года он должен обратиться в налоговую инспекцию, в которую он вставал на учет 4 . Вместе с заявлением на возврат нужно предоставить налоговую декларацию по форме № 3 НДФЛ с приложенными к ней документами, подтверждающими статус резидента. По мнению Минфина России 5 , к таким документам относятся: копия паспорта с отметками пограничников, табель учета рабочего времени, справки с места работы, квитанции о проживании в гостинице и т. д.

Однако сотруднику не обязательно ждать следующего года, чтобы вернуть себе переплату. Организация обязана самостоятельно пересчитать налог и зачесть излишне удержанный налог в счет будущих платежей до конца календарного года 6 . В случае если организация не успеет зачесть всю переплату до конца календарного года, оставшаяся часть будет возвращена налоговой. Обратите внимание: продолжать возвращать налог за предыдущий год из доходов, полученных иностранцем в следующем году (при условии, что трудовые отношения с ним будут продолжены), организация не сможет, поскольку это уже будут начисления другого налогового периода.

Когда резидент теряет свой статус

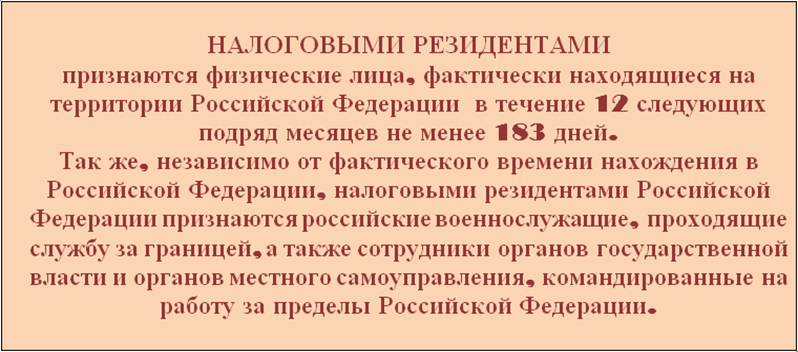

Пунктом 2 статьи 207 Налогового кодекса установлено, что налоговыми резидентами Российской Федерации признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Следовательно, при определении налогового статуса физического лица необходимо учитывать 12-месячный период, определяемый на дату получения дохода, в том числе начавшийся в одном налоговом периоде (календарном году) и продолжающийся в другом налоговом периоде (календарном году).

В течение налогового периода налоговый статус физического лица может меняться в зависимости от времени его нахождения в Российской Федерации и за ее пределами. Поэтому налоговый статус физического лица определяется налоговым агентом на каждую дату выплаты дохода исходя из фактического времени нахождения физического лица на территории Российской Федерации. По итогам налогового периода устанавливается окончательный налоговый статус физического лица, определяющий налогообложение его доходов, полученных за налоговый период.

Если в налоговом периоде налоговый статус резидента поменялся на нерезидента, то выплачиваемые доходы подлежат налогообложению по ставке 30 процентов с соответствующим пересчетом сумм налога с доходов, ранее облагавшихся по ставке 13 процентов.

Следовательно, налоговый агент должен пересчитать (с начала года отдельно за каждый месяц без предоставления налоговых вычетов) и удержать недостающую сумму налога с доходов нерезидента, который утратил статус налогового резидента. Впоследствии налоговый агент ежемесячно из его доходов удерживает не только сумму налога за текущий месяц, но еще и задолженность в виде неудержанного налога. При этом общая сумма удерживаемого налога за месяц не может превышать 50 процентов начисленного работнику дохода за этот месяц.

НДФЛ на стыке лет

Нередко случается, что сотрудник приезжает в РФ не в начале года, а, к примеру, во втором полугодии. Тогда до окончания налогового периода он не успеет стать резидентом. Минфин России в своем письме пояснил, что пересчет налога производится только за тот год, в котором сотрудник получил статус резидента 7 .

Гражданин Голландии прибыл в Россию в ноябре 2011 г. При условии, что он не будет выезжать из России, статус резидента он получит в мае 2012 г.

Исходя из этого в 2011 г. он был нерезидентом и налог исчислялся по ставке 30%. В мае 2012 г., после приобретения статуса резидента, организация должна пересчитать удержанный ранее налог по ставке 13%. Однако, учитывая, что это можно сделать только за тот период, в котором сотрудник получил статус резидента, организация для пересчета взяла только период с января 2012 г. по май включительно.

Российские нерезиденты

Компании нередко на длительное время направляют своих сотрудников на работу за границу. При этом организации сами платят зарплату, премии, отпускные и компенсации за питание. И зачастую ошибочно все доходы сотрудника облагают по ставке 30 процентов. Минфин России пояснил, что же действительно стоит облагать по ставке 30 процентов, а что и вовсе не облагается налогом 8 .

Напомним, что, в соответствии с Трудовым кодексом 9 , все доходы сотрудника делятся на вознаграждение за выполнение трудовых обязанностей и стимулирующие выплаты.

К вознаграждению за выполнение трудовых обязанностей относится заработная плата. В Налоговом кодексе определено 10 , что вознаграждения за выполнение трудовых обязательств за пределами России относятся к доходам, полученным от источников за пределами России, вне зависимости от фактического местонахождения источника выплат. А поскольку нерезиденты не платят НДФЛ с доходов от иностранных источников, то заработная плата командированного сотрудника не облагается НДФЛ.

Поскольку премии относятся к стимулирующим выплатам, то, в соответствии с Налоговым кодексом 11 , они относятся к доходам от источников в России и облагаются по ставке 30 процентов для нерезидентов. Суммы отпускных и различных компенсаций не относятся к вознаграждению за выполнение трудовых обязательств и так же, как и премии, облагаются по ставке 30 процентов.

Минфин России настаивает применять аналогичный подход к дифференциации доходов и в отношении высококвалифицированных специалистов (далее — ВКС) 12 .

Все доходы от осуществления трудовой деятельности облагаются по ставке 13 процентов 13 . А иные доходы (в том числе оплата питания, материальная помощь, подарки, премии) не относятся к вознаграждению за трудовую деятельность и облагаются НДФЛ по ставке 30 процентов, пока ВКС не станет резидентом.

Компенсационные выплаты нерезидента

С мнением Минфина России, изложенным в письме от 21 сентября 2012 г. № 03-04-06/6-286, трудно полностью согласиться. В первую очередь в связи с тем, что положения статьи 129 Трудового кодекса используются в данном случае сугубо формально. Указанная норма содержит определение понятия «заработная плата» — именно поэтому возникла необходимость обозначить все ее составляющие (собственно вознаграждение за труд, компенсационные и стимулирующие выплаты). То есть все эти выплаты непосредственно связаны с выполнением работником трудовых обязанностей и при этом включены в состав заработной платы.

В отношении компенсационных выплат вопрос более сложный: на наш взгляд, выплаты, включаемые в состав заработной платы (например надбавка за работу во вредных условиях), не должны вычленяться и при налогообложении. Другие компенсации (например за использование личного автомобиля, оплата питания и т. д.) в рассматриваемой ситуации, напротив, подлежат налогообложению.

В то же время следует признать, что позиция Минфина России имеет под собой некоторые (пусть и чисто формальные) основания, поэтому окончательное слово остается за судами.

Сноски:

1 письма Минфина России от 21.03.2011 № 03-04-05/6-157, от 14.07.2009 № 03-04-06-01/170

2 пост. ФАС ЦО от 11.03.2010 № А54-3126/2009C4

3 п. 6.1 НК РФ

4 п. 1.1 ст. 231 НК РФ

5 письмо Минфина России от 26.04.2012 № 03-04-05/6-557

6 письмо Минфина России от 02.09.2011 № 03-04-05/6-628

7 письмо Минфина России от 13.09.2012 № 03-04-06/6-277

8 письмо Минфина России от 21.09.2012 № 03-04-06/6-286

9 ст. 129 ТК РФ

10, 11 подп. 6 п. 3 ст. 208 НК РФ

12 письмо Минфина России от 13.06.2012 № 03-04-06/6-168

13 Федеральный закон от 25.07.2002 № 115-ФЗ

Доходы резидентов и нерезидентов РФ облагаются разными налогами. В частности, нерезиденты находятся в менее выигрышной ситуации: большая ставка по НДФЛ, а также невозможность получить вычет. Рассмотрим подробнее налогообложение доходов нерезидентов.

Кто такие нерезиденты РФ

Статус нерезидента устанавливается на основании критериев, приведенных в статье 207 НК РФ. В частности, это пребывание в стране на протяжении менее 183 дней в течение 12 месяцев. При этом месяцы должны идти друг за другом. Если лицо находится вне РФ по ряду причин, эти периоды не будут включены в исчисляемый срок. Рассмотрим эти причины:

- Обучение или лечение за границей длительностью не более полугода.

- Выезд на морские месторождения углеводорода.

- Командировки (данный пункт касается военнослужащих, работников органов власти).

Рассматриваемый перечень причин оговорен пунктами 2.1 и 3 статьи 207 НК РФ. Пребывание лица в Крыму с 18 марта по 31 декабря 2014 года также будет считаться нахождением в РФ. Краткосрочные выезды (до 6 месяцев) из государства также не принимаются во внимание при расчетах.

Налоговые ставки для нерезидентов

Порядок налогообложения нерезидентов установлен статьей 224 НК РФ. Ставка составляет 30% от размера дохода. Для резидентов эта ставка равна 13%. Однако существуют исключения:

- Высококвалифицированные сотрудники. Это работники, обладающие определенной специальностью. К этой категории относятся лица, участвующие в проекте «Сколково». В данном случае зарплата специалистов будет облагаться по ставке 13%. Если сотрудник получает от фирмы другие формы доходов, они будут облагаться по ставке 30%.

- Иностранные лица, работающие на основании патента. С 2015 года резиденты стран, с которыми у России заключен безвизовый режим, не обязаны получать разрешение на работу. Им нужно оформить патент. При его наличии подоходный налог уплачивается авансом. Если у лица есть патент, он уплачивает налог по ставке 13%. Патент действует на протяжении ограниченного времени. Сроки действия прописаны в справке ИФНС.

- Иностранные граждане со статусом беженцев. В этом случае ставка также снизится до 13%.

- Лица, приехавшие из стран ЕАЭС. Эти граждане также получают льготы: упрощенное трудоустройство и льготную ставку.

В перечень исключений также входят эти сотрудники:

- Участники программы переселения в РФ, ранее являющиеся резидентами.

- Люди, которым дано временное убежище.

- Участники экипажей судов, относящихся к портам РФ.

В 2017 году лица не должны уплачивать НДФЛ со средств, которые получены из зарубежных источников.

ВНИМАНИЕ! Ставка по доходам от долевого владения компанией для нерезидентов составит 15%.

Оплата НДФЛ с нерезидентов

НДФЛ за своих сотрудников оплачивает работодатель. Имеются в виду только те компании, с которыми специалист заключил трудовой договор. Если сотрудник работает неофициально, работодатель не выплачивает за него никаких налогов. Однако есть исключение: специалисты, которые трудятся на основании патента. При приобретении патента часть налогов уплачивается заранее.

Если специалист служит сразу в нескольких местах, аванс может быть зачтен только в одной компании.

Как правило, воспользоваться скидкой может та фирма, которая первой подала запрос. Порядок уплаты НДФЛ нерезидента такой же, как и в случае резидента. Расчет и перечисление налога выполняется работодателем. То есть он исполняет роль фискального агента.

Сроки перечисления налога определяется формой получаемого дохода:

- Оклад – в дату безналичного платежа или дату снятия наличных.

- Отпускные и справки о нетрудоспособности – не позже завершения месяца совершения платежей.

- Доход в натуральном виде – на следующие сутки после передачи.

Информация об уплаченном налоге передается в ИФНС. Для передачи сведений используется справка 2-НДФЛ.

НДФЛ по доходам от договора найма

Пункт 2 статьи 223 НК РФ свидетельствует о том, что зарплата считается полученной в завершающий день отчетного месяца. Если сотрудник увольняется, доход приобретает статус полученного в последний день работы. На основании этой даты можно определить количество дней, в течение которых лицо находилось в стране. Если человек пребывал в РФ меньше 183 дней, налоги начисляются по каждому виду дохода. Если лицо желает получить статус резидента, потребуются подтверждающие бумаги.

Пример расчетов НДФЛ с доходов резидента

Рассмотрим размер НДФЛ с месячного дохода. Сотрудник в месяц получает зарплату 90 000 рублей. Больше никакого дохода от компании он не получает. 1% будет равен 900 рублей (90 000 : 100). 30% НДФЛ составит 27 000 рублей (900 * 30).

ВАЖНО! Перед проведением расчетов бухгалтер должен убедиться, что сотрудник является именно нерезидентом и не входит в перечень исключений.

Особенности уплаты страховых взносов

При начислении взносов лица не разделяются на резидентов и нерезидентов. Взносы начисляются в том числе на заработок сотрудников, которые находятся в стране на временной основе. Однако стандартные выплаты не должны делать лица, относящиеся к высококвалифицированным специалистам. Тариф по взносам для них составит 1,8%.

Может ли нерезидент рассчитывать на налоговый вычет?

Если лицо наделено статусом нерезидента, налоговые вычеты по отношению к нему не принимаются. Данное ограничение установлено статьей 210 НК РФ, пунктом 1 статьи 220 и пунктом 3 статьи 224 НК РФ. Кроме того, нерезиденты не могут пользоваться методом снижения дохода, полученного от реализации собственности, на сумму покупки этой собственности. Этим лицам не положена и льгота, установленная подпунктом 2 пункта 1 статьи 220 НК РФ. То есть они не могут вычитать траты из доходов. Данное ограничение установлено рядом писем Минфина. Объясняется это тем, что снижение доходов на расходы – это, по сути, налоговый вычет, а он недоступен нерезидентам.

Существует ли возможность уменьшения дохода?

Реально ли снижение дохода с целью уменьшения налогообложения? Однозначной судебной практики на этот счет не существует. Однако некоторые специалисты приводят аргументы в пользу возможности сокращения объема. В частности, в пункте 4 статьи 210 прописано, что вычеты, установленные статьей 218-221 НК РФ, не актуальны для нерезидентов. Одновременно это не свидетельствует, что база не может уменьшаться на сумму трат. То есть никаких прямых запретов в НК РФ нет. Вычет трат из доходов не именуется налоговым вычетом, а потому однозначных ограничений здесь быть не может.

К СВЕДЕНИЮ! Даже если человек убежден, что он может уменьшить сумму дохода, не стоит делать это без предварительного согласования с налоговой инспекцией. Получать согласие нужно до подачи декларации.

Принцип обложения НДФЛ таков (п.1 ст.207 НК): резиденты РФ платят его с доходов от источников в РФ и от источников за пределами РФ по ставке (как правило) 13% (п.1 ст.224 НК); нерезиденты - только от источников в РФ, но по ставке (кроме отдельных видов доходов) 30% (п.3 ст.224 НК).

Т.е. на "цену вопроса" непосредственно влияет статус резидента. Если я резидент РФ и получил доход, скажем, в виде дивидендов от участия в иностранной компании, то с этих дивидендов должен заплатить 13%. Если при этом я одновременно более 3-х лет являюсь собственником земельного участка в РФ и продаю его, то доход от такой продажи вообще не облагается НДФЛ (п.17.1 ст.217 НК). Все совершенно иначе выглядит, если я - нерезидент: налог с иностранных дивидендов я платить вовсе не должен, а вот с продажи ЗУ - 30%.

Статус резидента определяется так (п.2 ст.207 НК): "Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.".

Как видим, количество дней пребывания в РФ может стать менее или более 183 дней в течение любых 12 месяцев подряд, т.е. статус резидента может появится или исчезнуть в любое время в течение календарного года.

Однако стандартный подход Минфина, ФНС и, судя по Постановлению от 25.06.2015 N 16-П (выдержку см.ниже), Конституционного Суда РФ заключается в том, что по итогам налогового периода (=календарный год - ст.216 НК), статус резидента подлежит уточнению. Т.е. если на 31.12.2014 я был все еще резидентом, то должен заплатить налог со всех доходов 2013 года как резидент , независимо от моего статуса на момент получения этих доходов (т.е. даже если полгода был нерезидентом). И наоборот: если на 31.12.2014 нерезидент - плачу как нерезидент (даже если полгода был резидентом).

Позиция вроде бы не отвечающая формальному определению резидентства, где говорится не о календарном годе (как действительно было до 2007 г.), а о 12 месяцах. Но имеющая частично и косвенно основания в п.1.1 ст.231 НК, которым предусмотрен возврат налогоплательщику суммы налога «в связи с перерасчетом по итогу налогового периода в соответствии с приобретенным им статусом налогового резидента Российской Федерации». Однако, во-первых, само правило, прямо устанавливающее возможность либо необходимость такого перерасчета, в НК РФ отсутствует, а во-вторых, даже и в этой норме отсутствует указание на перерасчет в случае утраты (а не приобретения) статуса налогового резидента РФ.

В итоге может сложиться парадоксальная ситуация. С одной стороны, государство исходит из того, что резидентом налогоплательщику быть выгоднее и вопрос о перерасчете может возникнуть только в связи с приобретением статуса резидента - когда в течение года платил налог как нерезидент, в конце года приобрел статус резидента - пожалуйте, считайте все налоги по году как резидент. Но с другой стороны, особенно ввиду включения в налоговую базу прибыли КИК, налогоплательщику может быть выгоднее обратная ситуация - утрата статуса резидента по итогам года с выпадением из-под обложения НДФЛ всех его иностранных доходов. Является ли это выгодным, и главное, экономически оправданным для государства - большой вопрос.

Получается какая-то лотерея: определяя статус резидента не по моменту получения дохода, а по итогам года, как государство, так и налогоплательщики могут как выиграть, так и проиграть. Причем совершенно непредсказуемо и без какой-либо определенности (вопреки утверждаемому обратно Конституционным Судом). По описанной выше ситуации с иностранными дивидендами и ЗУ в РФ, если по итогам года у ФЛ будет статус нерезидента, государство получит налог с продажи ЗУ, но может потерять гораздо больше за счет выпадения базы по дивидендам.

И главное - не понятно рациональное зерно такого подхода. Разве не естественно облагать доход исходя из того статуса, который был у его получателя на момент получения? Совершенно не пойму аргумента КС РФ и Минфина о неразрывной связи статуса резидента с налоговым периодом.

Подобное толкование (об уточнении статуса резидента по итогам года), как показано выше, на мой взгляд, не основано на законе. В части утраты статуса резидента - точно.

Читайте также: