Как в 1с начислить ндфл с процентов по займу

Опубликовано: 25.04.2024

В ходе работы деятельности организации могут возникать случаи, когда работнику требуется оформить беспроцентный займ или под определенный процент. В настоящей статье рассмотрим, как начилсить проценты по займу в 1С и отразаить такие виды операций в конфигурации Бухгалтерия 3. Как правило составляется договор, в котором указывается сумма займа, срок выдачи средств, вариант получения. Вариант получения может быть, к примеру, выдача наличных или зачисление на зарплатную карту сотрудника. Также указывается цель выдачи данного займа, условия и срок, за который требуется погасить задолженность перед организацией.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

С точки зрения законодательства займ не относится расходом организации, в случае выдачи, и так же не относится к доходам, в случае возврата. Проценты же будут являться внереализационным доходом. Для сотрудника доход будет признаваться в том случае, если процент по договору менее двух третьих ставки рефинансирования на момент получения займа сотрудником организации.

Рассмотрим следующий пример. ООО “Конфетпромм” выдало в январе 2018 года своему сотруднику Абрамову Г.С. займ на сумму 120 тыс. рублей на срок 12 месяцев. Займ выдается под ставку 4%. И ставка рефинансирования составляет 7.5%.

Проценты будут вычисляться по следующей формуле = Сумма долга*Процент*Кол-во дней месяца/Кол-во дней в году.

Если у вас есть вопросы по теме проценты по займу в 1С, задайте их в комментариях под статьей, наши специалисты постараются ответить на них.

Мат. Выгода будет вычисляться по следующей формуле = Сумма долга*(2/3 ставки рефинансирования – Процент)*Кол-во дней месяца/Кол-во дней в году.

Выполним расчет процентов, мат. Выгоды и НДФЛ, который составит 30% от мат. выгоды для резидентов.

Далее в программе оформим платежное поручение из раздела “Банк и касса” В документе в поле “Вид операции” выберем значение “Выдача займа работнику”. Заполняем реквизиты организации. Укажем сотрудника Абрамова Г.С., счет получателя и сумму.

После заполнения проводим документ и на его основании создадим документ “Списание с расчетного счета” по соответствующей гиперссылке. Документ будет заполнен, остается его провести. При необходимости также можно указать более детальное назначение платежа.

После проведения списания платежное поручение будет иметь статус “Оплачено”. Далее рассмотрим отражение удержания процентов и основного долга. Для этого создадим два новых вида удержания. Сделать это можно непосредственно из документа “Начисление зарплаты”. На закладке “Удержания” указываем сотрудника и два удержания ежемесячную выплату и проценты. Данный документ будет отражать первую выплату за февраль с процентами.

Далее необходимо отразить эти суммы в проводках при помощи документа “Операции, введенные вручную” в разделе программы “Операции”. Создадим документ и отразим следующие проводки:

Далее оформим отражение НДФЛ при помощи “Операция учета НДФЛ”. Для этого перейдем в раздел “Зарплата и кадры” и выберем пункт ”Все документы по НДФЛ”. В новом документе заполняем организацию и сотрудника из нашего примера. И переходим на закладку “Доходы”.

Указываем дату получения дохода, код дохода – 2610 и сумму дохода за февраль. Далее переходим на закладку “Удержано по всем ставкам”. Код дохода указываем такой же и дату получения. Ставка устанавливаем 30% и указываем сумму 28 рублей. После чего остается провести документ.

Последним этапом отразим ручной операцией НДФЛ Абрамова С.Г. Ее назначение - это отражение НДФЛ по материальной выгоды в бух учете. Добавляем проводку по Дт – 70, по Кт - 68.01.

Нажимаем кнопку “Еще” в шапке и выбираем на пункт “Выбор регистров”. Отмечаем галочками два регистра “Взаиморасчеты с сотрудниками” и “Зарплата к выплате”.

Далее заполняем данные по регистру ”Взаиморасчеты с сотрудниками”. Указываем вид движения, физ. лицо и сотрудника, и сумму НДФЛ -28 рублей.

Затем переходим на регистр “Зарплата к выплате” и аналогично заполняем поля, за исключением даты взаиморасчетов – указываем дату выплаты.

После чего нажимаем записать. Таким образом оформляются операции.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

Подписаться на информационную рассылку от СофтСервисГолд

Начисление НДФЛ с материальной выгоды в 1С ЗУП

В соответствии с требованиями законодательства, если сотрудник получил заем от организации по ставке процента ниже определенного уровня, у него возникает материальная выгода, с которой он обязан заплатить НДФЛ.

Например, сотруднице компании 03 июля 2017 года организация предоставила заем на сумму 72 000 рублей. Срок займа – 1 год, процентная ставка – 5% годовых, цель займа – потребительские нужды, то есть сотрудница не будет приобретать дом или квартиру. Гашение займа будет осуществляться через ежемесячное удержание суммы в 6 000 рублей из заработной платы. Помимо основного долга, из заработной платы также удерживаются проценты за пользование заемными средствами.

Настройка информационной системы 1С Зарплата

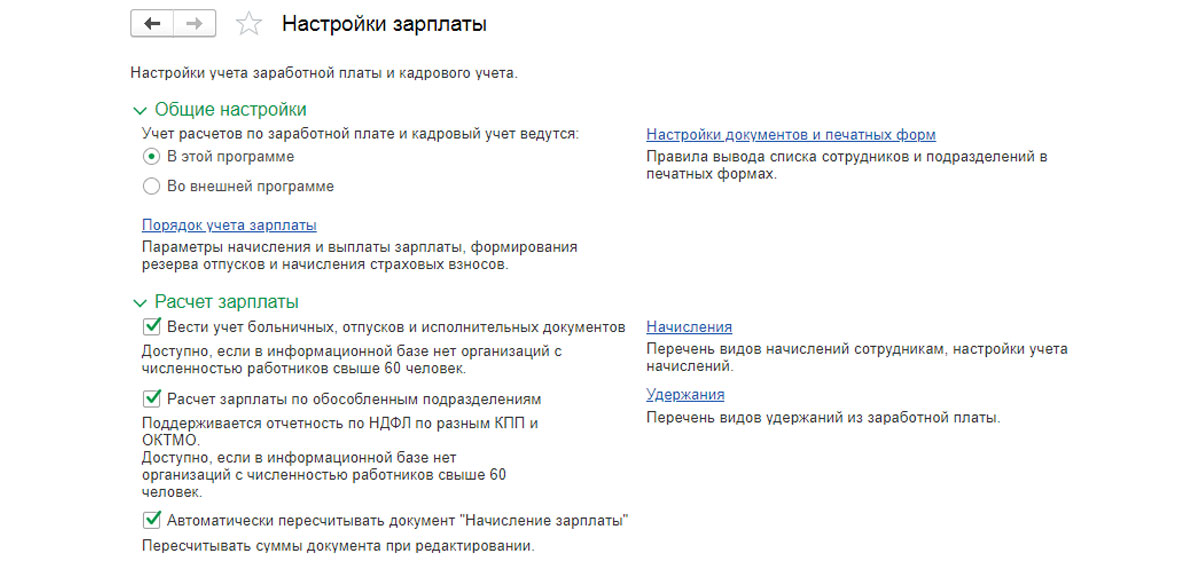

Прежде чем начислять материальную выгоду и облагать ее налогом, необходимо выполнить соответствующие настройки в программе. Для этого следует в 1С ЗУП установить возможность выдачи займов сотрудникам, для чего открыть раздел меню «Настройки» и перейти по вкладке для расчета заработной платы.

Чтобы отразить в 1С Зарплата факт наличия материальной выгоды от экономии на процентах по займу, рекомендуется использовать документ «Договор займа сотруднику». Он доступен в разделе меню, посвященному начислению заработной платы во вкладке, касающейся выдачи займов сотрудникам. Создавая новый документ, необходимо установить флажок, подтверждающий, что на материальную выгоду по данному договору должен быть начислен НДФЛ.

Порядок расчета и начисления НДФЛ от материальной выгоды, полученной в результате экономии на процентах по займу

Ориентиром для расчета материальной выгоды является ключевая ставка Банка России. В 1С Зарплата эта информация заполняется автоматически в результате обновления в рамках соглашения ИТС. Узнать ее текущее значение можно в справочнике «Ставка рефинансирования ЦБ».

Определение величины материальной выгоды и налога с нее осуществляется каждый месяц в период начисления заработной платы. Для выполнения этой работы следует применять документ по начислению заработной платы и взносов. В информационной системе 1С ЗУП он находится также в разделе, посвященном начислению зарплаты.

В соответствии с требованиями Налогового кодекса РФ, датой определения размера материальной выгоды от экономии на процентах по займу является последний день месяца. Он же считается и датой, когда материальная выгода фактически получена, а значит, с нее должен быть уплачен налог.

Если заемщиком является резидент, то ставка НДФЛ для него будет 35%. Размер ставки налога 1С Зарплата определяет автоматически, на основании статуса, который присвоен сотруднику в одноименном справочнике (резидент или нерезидент).

По состоянию на 31 июля 2017 года, ключевая ставка Банка России составляла 9% годовых. Следовательно, с учетом значений, отраженных в примере, расчет будет следующим:

- Сумма, которая подлежит вычету в погашение основного долга – 6 000 / 31 х 29 = 5 612,90 рублей (заем был выдан 03 июля, значит, сумма за этот месяц погашается не полностью).

- Сумма процентов за пользование средствами – 72 000 х 5% / 365 х 28 = 276,16 рублей.

- Величина материальной выгоды за счет экономии процентов – 72 000 х (2/3 х 9% - 5%) / 365 х 28 = 55,23 рубля.

- Сумма НДФЛ к уплате – 55,23 х 35% = 19,0 рублей.

Начисление НДФЛ в такой ситуации в 1С ЗУП отражается проводкой: Дт 70 Кт 68.01.

Если после выплаты НДФЛ, удержаний сотрудника по исполнительным листам величины заработной платы будет недостаточно для погашения займа в соответствии с условиями договора, он обязан внести недостающую сумму в кассу организации. Для отражения данной операции в 1С Зарплата применяется документ по погашению займа сотрудником, который доступен в разделе меню, посвященном начислению и выплате заработной платы.

Пошаговая инструкция

01 ноября Организация получила заем от контрагента на сумму 450 000 руб. сроком на 18 месяцев под 15% годовых. По условиям договора основная сумма задолженности уплачивается равными долями ежемесячно, проценты начисляются ежемесячно на остаток задолженности. Уплата долга и процентов производится согласно графику платежей.

30 ноября и 31 декабря были начислены проценты, проведена уплата основной задолженности и процентов по графику.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Получение займа от контрагента | |||||||

| 01 ноября | 51 | 67.03 | 450 000 | 450 000 | Получение займа от контрагента | Поступление на расчетный счет — Получение займа от контрагента | |

| Отражение в учете начисленных процентов по займу за ноябрь | |||||||

| 30 ноября | 91.02 | 67.04 | 5 363,01 | 5 363,01 | 5 363,01 | Начисление процентов | Операция, введенная вручную — Операция |

| Уплата основного долга по займу за ноябрь | |||||||

| 30 ноября | 67.03 | 51 | 25 000 | 25 000 | Уплата основного долга | Списание с расчетного счета — Возврат займа контрагенту | |

| Уплата процентов за ноябрь | |||||||

| 30 ноября | 67.04 | 51 | 5 363,01 | 5 363,01 | Уплата процентов | Списание с расчетного счета — Возврат займа контрагенту | |

| Отражение в учете начисленных процентов по займу за декабрь | |||||||

| 31 декабря | 91.02 | 67.04 | 5 414,38 | 5 414,38 | 5 414,38 | Начисление процентов | Операция, введенная вручную — Операция |

| Уплата основного долга по займу за декабрь | |||||||

| 31 декабря | 67.03 | 51 | 25 000 | 25 000 | Уплата основного долга | Списание с расчетного счета — Возврат займа контрагенту | |

| Отражение в учете начисленных процентов по займу за декабрь | |||||||

| 31 декабря | 67.04 | 51 | 5 414,38 | 5 414,38 | Уплата процентов | Списание с расчетного счета — Возврат займа контрагенту | |

Проводки по возврату

Итак, возврат займа и уплата по нему будет оформлен в соответствии со следующей проводкой: дебет 66 — кредит 51.

Однако в случае, если возврат долга производится не денежными средствами, а конкретным имуществом, в этом случае используется проводка: дебет 66 — кредит 10-41.

Если учитывать займ в валюте, то в проводках должна быть учтена разница в курсе валют:

- дебет 66 — кредит 91 для положительной разницы

- дебет 91 — кредит 66 для отрицательной

Получение займа от контрагента

Нормативное регулирование

По договору займа одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг (п. 1 ст. 807 ГК РФ).

Заем и кредит — не одно и то же! По кредитному договору банк или иная кредитная организация обязуются предоставить денежные средства заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за пользование ею, а также предусмотренные кредитным договором иные платежи, в том числе связанные с предоставлением кредита (п. 1. ст. 819 ГК РФ).

Основные отличия займа от кредита:

- Кредит выдает только банк. Заем может быть получен от других юридических лиц, а также физлиц.

- Кредит обязательно предусматривает уплату процентов. Заем может быть беспроцентным.

- Кредит выдается исключительно деньгами. Заем может быть выдан в натуральной форме, ценными бумагами.

- Кредиты «подчиняются» нормативно-правовым актам Банка России. Для займов между лицами, не являющимися кредитными организациями, эти НПА могут рассматриваться как рекомендуемые.

Правила бухучета займов описаны в ПБУ 15/2008 «Учет расходов по займам и кредитам». Сумма, полученная по договору займа, является кредиторской задолженностью и учитывается в зависимости от срока займа: если срок до года включительно — на счете 66.03 «Краткосрочные займы», при сроке более года —на счете 67.03 «Долгосрочные займы» (план счетов 1С).

К расходам, связанным с исполнением договора займа и учитываемым отдельно от основного долга, относят (п. 3 ПБУ 15/2008):

- проценты за пользование займом;

- сопутствующие расходы — оплату информационных и консультационных услуг, экспертизы договора и др.

Сопутствующие расходы учитываются равномерно на протяжении всего срока договора займа (п. 8 ПБУ 15/2008).

С 01 июня 2021 года законодательное регулирование договоров займа существенно поменялось. Подробно С 01.06.2018 вступили в силу изменения по договорам кредита и займа.

Учет в 1С

Получение денежных средств по договору займа оформляется документом Поступление на расчетный счет вид операции Получение займа от контрагента.

Необходимо обратить внимание на заполнение полей:

- Сумма — полученная сумма по договору займа, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. PDF В результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливается:

- Счет расчетов — 67.03 «Долгосрочные займы».

Учет займов в 1С автоматизирован частично, поэтому приходится некоторые операции выполнять вручную или использовать дополнительные обработки. В первую очередь это касается расчета процентов и материальной выгоды, которая может возникнуть, когда заем выдан сотруднику организации без процентов, или процент есть, но он меньше 2/3 от ставки рефинансирования.

Счета учета как займов, так и процентов по ним в последних релизах 1С подставляются автоматически, так что для корректного формирования проводок бухгалтеру достаточно правильно заполнить реквизиты документов.

Пример оформления займа сотруднику в 1С

Рассмотрим подробно оформление операций по выдаче и возврату займа. Предположим, сотруднику организации ООО «ПромТех» Ларионовой С.В. выдан краткосрочный заем в январе 2016 года.

Условия нашего примера:

- Сумма займа составляет 120 тыс.руб

- Срок займа – 12 месяцев

- Процент займа – 6%

- Ставка рефинансирования – 11%

Расчет сумм выплат, процентов и НДФЛ выполним с помощью специальной обработки (рис.1). Если такой обработки нет, придется считать вручную.

Выплата долга начинается с месяца, следующего за месяцем выдачи займа, в нашем случае – с февраля 2016 года.

Получите 267 видеоуроков по 1С бесплатно:

Формулы, по которым рассчитываются проценты и материальная выгода:

- Сумма процентов = Сумма Долга * Процент*Количество дней в месяце/Количество дней в году

- Сумма мат.выгоды = Сумма Долга (2/3ставки рефинансирования — процент) *Количество дней в месяце/Количество дней в году;

Все расчеты выполнены. Теперь посмотрим, какие документы необходимо сформировать в 1С для отражения займа.

Выдача займа через расчетный счет

На рис.2 – платежное поручение, по которому сумма займа переводится сотруднику. Главное, на что стоит обратить внимание при заполнении этого документа, – вид операции. В данном случае это «Выдача займа работнику». От вида операции зависят субсчета в проводках.

На основании платежного поручения оформляется списание с расчетного счета (рис.3).

После проведения этого документа получим проводки в корреспонденции со счетом 73.01 «Расчеты по предоставленным займам» (рис.4) в соответствии с выбранной ранее операцией.

Удержания процентов по займу в 1С из зарплаты сотрудника

Теперь разберемся, как отразить удержания из зарплаты сотрудника. Для этой цели используем три документа:

- Начисление зарплаты

- Операция, введенная вручную

- Операция учета НДФЛ

Суммы основного долга и процентов по нему проводятся в документе «Начисление зарплаты» (Рис.5).

Заметим, что для заполнения сумм выплат предварительно нужно добавить два вида удержания в общий список удержаний.

К сожалению, эти суммы не будут отражены в проводках, так как документ «Начисление зарплаты» не двигает регистр бухгалтерского учета. Придется формировать документ «Операция, введенная вручную» (рис.6).

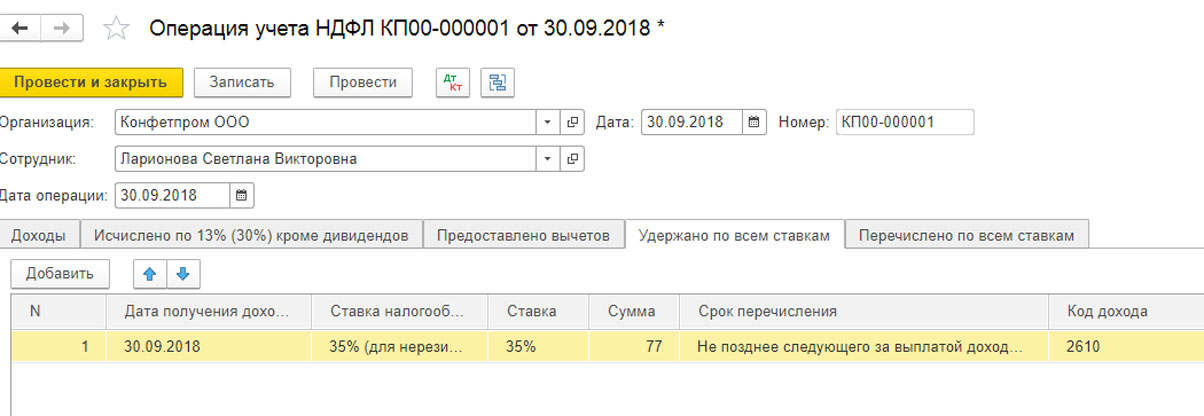

Для отражения НДФЛ выберем документ «Операции учета НДФЛ» (Рис.7)

В нем заполняем две закладки: «Доходы» (рис.8) и «Удержано по всем ставкам» (рис.9).

Код дохода выбирается одинаковый на обеих закладках -2610.

Отражение НДФЛ сотрудника

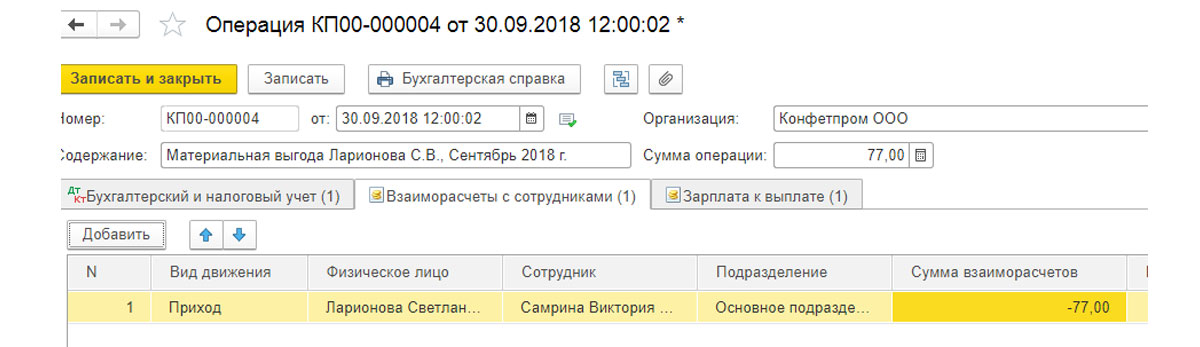

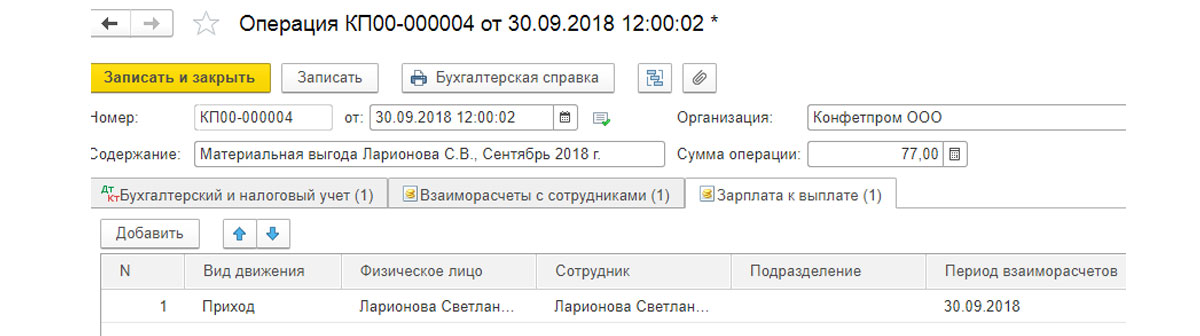

И еще одна ручная операция, самая сложная, с заполнением регистров (рис.10). Она нужна для отражения НДФЛ по материальной выгоде в бухгалтерском учете.

Заполняем саму операцию (Дт 70 — Кт 68.01) и выбираем два регистра:

- Взаиморасчеты с сотрудниками

- Зарплата к выплате

Регистры заполняются на одну и ту же сумму (величина НДФЛ, рассчитанная ранее) со знаком «минус». Вид движения – «Приход» (рис.11).

Проверим расчетный листок (рис.12). В разделе «Удержания» появились суммы выплат по займу и процентам. Величина налога возросла на сумму НДФЛ по материальной выгоде. Общая задолженность работника составила:

10 608,52 = 10 000 + 570,49 + 38

В заключение сформируем оборотно-сальдовую ведомость по счету 73.01 и убедимся, что операции по займу отражены в бухгалтерском учете (рис.13).

Как видим, при оформлении операций по займам много ручного труда. Чтобы сократить объем ручных операций по учету займов, рекомендуется использовать внешние обработки, которые сформируют все необходимые документы автоматически.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

- Учет процентов в 1С

- Удержания в 1С

- Расчет процентов и материальной выгоды по займам

- Отражение НДФЛ по займам

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Сдача регламентированной отчетности в соответствии с законодательством РФ.

Учет в обособленных подразделениях, автоматизация работы по структурированию налога на прибыль по обособленным ответвлениям основной компании

Довольно часто на практике предприятия выдают займы своим сотрудникам в целях поддержания и развития своего персонала. Любое предприятие имеет право выдать своему сотруднику заем. В этой статье мы рассмотрим учет займов в 1С, изучим счета учета займов и процентов по ним, а также налогообложение НДФЛ.

При выдаче займа сотруднику с ним заключается договор в письменной форме (вне зависимости от суммы), в котором должны быть прописаны все основные моменты: сумма займа, срок, на который предоставляется заем, условия выдачи (под проценты или беспроцентно), срок возврата займа и процентов. Если заключается беспроцентный договор займа, то в тексте договора обязательно следует указать на отсутствие обязанности заемщика по уплате процентов.

Рассмотрим процесс выдачи займа сотруднику на примере:

- Сумма займа – 500000 руб.

- Срок займа – 36 мес.

- Процент займа – 4 %

- Ставка рефинансирования – 7,25 %

Учет процентов в 1С

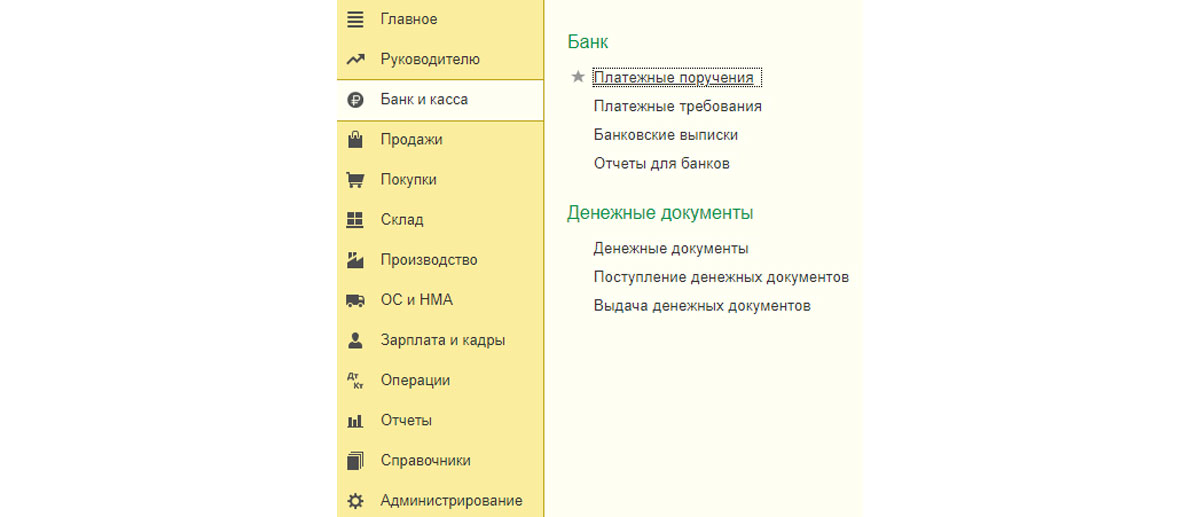

Выдача займа сотруднику в программе 1С начинается с создания платежного поручения. В главном меню выбираем «Банк и касса», далее «Банк», затем «Платежные поручения».

Рис.1 Учет процентов в 1С

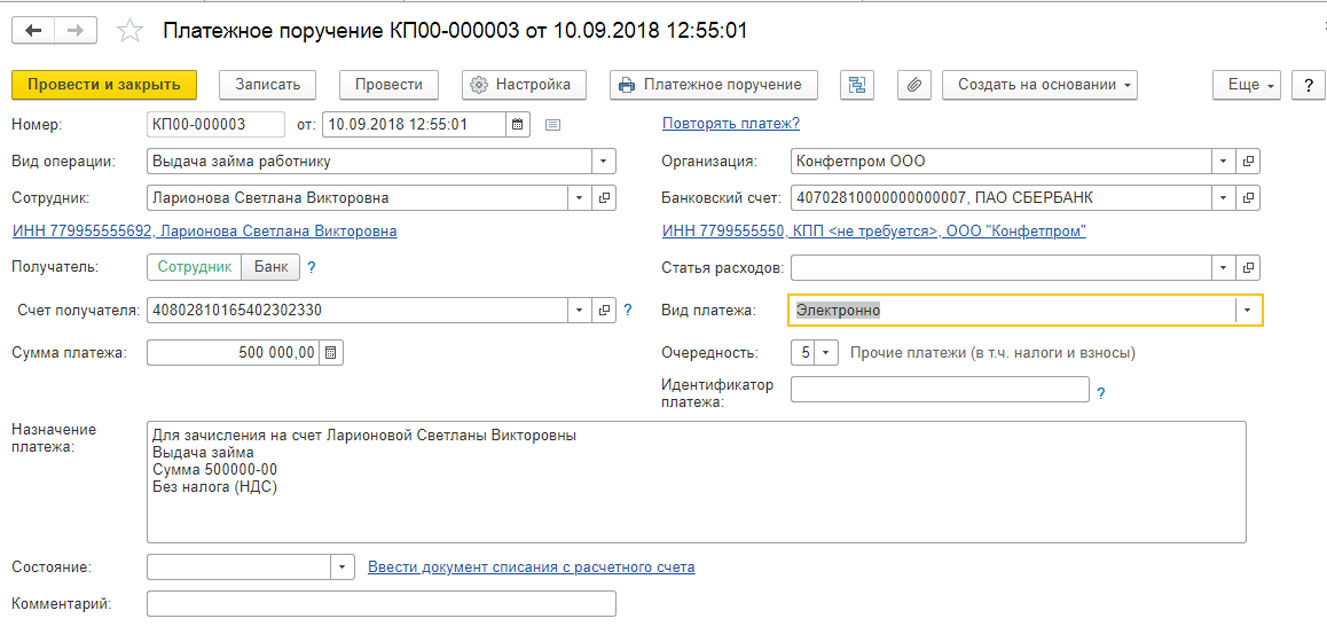

Заходим в список платежных поручений, и нажимаем «Создать». Внимательно следим за заполнением полей. Обращаем внимание на «Вид операции» – «Выдача займа работнику».

Рис.2 Учет процентов в 1С

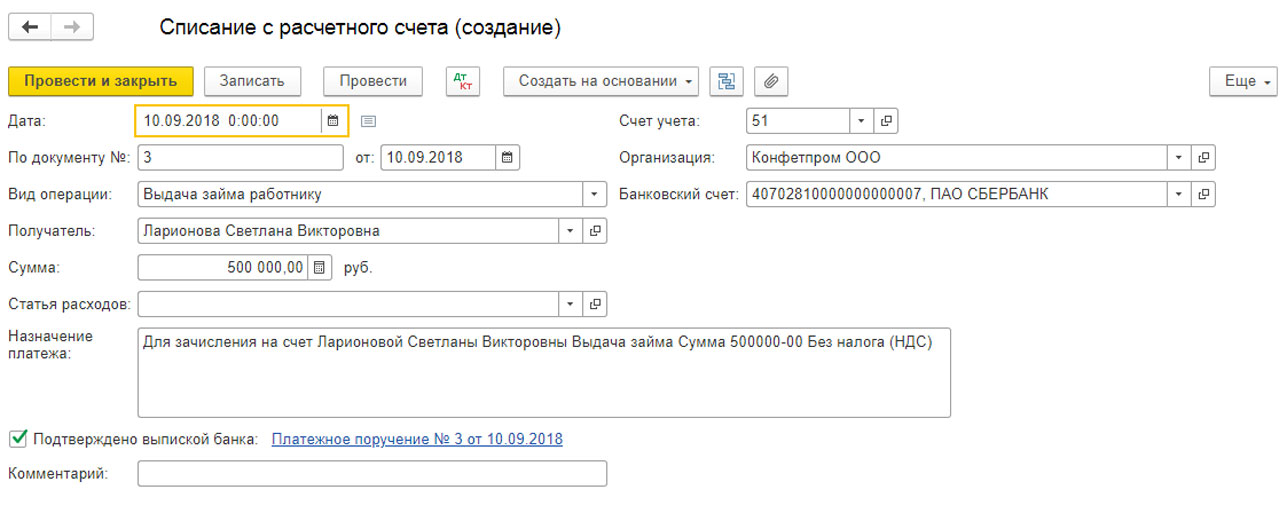

Далее при помощи кнопки «Создать на основании» создаем документ «Списание с расчетного счета».

Если в БП 3.0 настроен обмен с банком, то документ будет создан автоматически при загрузке выписки банка. Проверяем правильность заполнения реквизитов.

Рис.3 Учет процентов в 1С

Далее контролируем правильность проводок при помощи кнопки ДтКт. Обращаем внимание, что по дебету используется счет 73.01 Расчеты по предоставленным займам.

Рис.4 Учет процентов в 1С

Итак, денежные средства сотруднику по договору займа перечислены.

Удержания в 1С

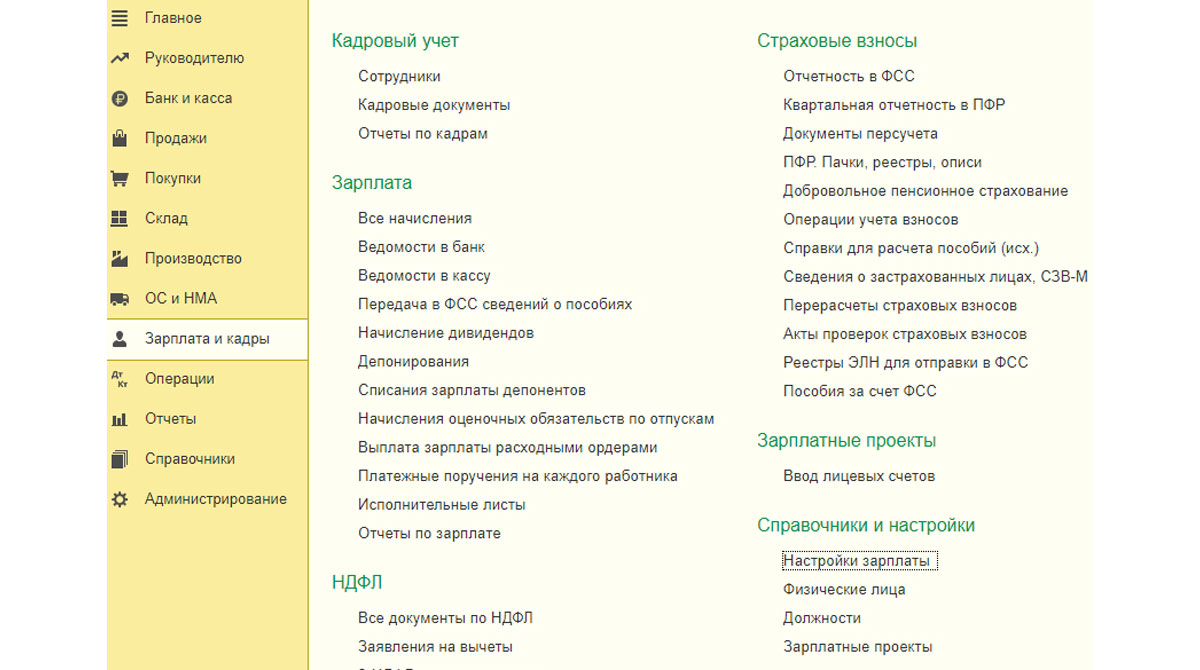

В счет погашения займа необходимо создать в программе 1С новое удержание. Для этого из главного меню заходим в пункт меню «Зарплата и кадры» – «Справочники и настройки» – «Настройки зарплаты».

Рис.5 Удержания в 1С

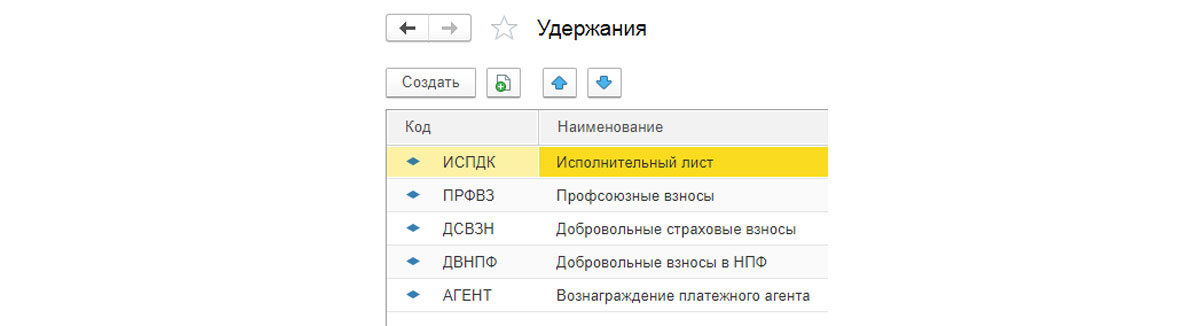

В настройках зарплаты выбираем пункт «Удержания».

Рис.6 Удержания в 1С

Открываем список удержаний. При помощи кнопки «Создать» добавляем новое удержание.

Рис.7 Удержания в 1С

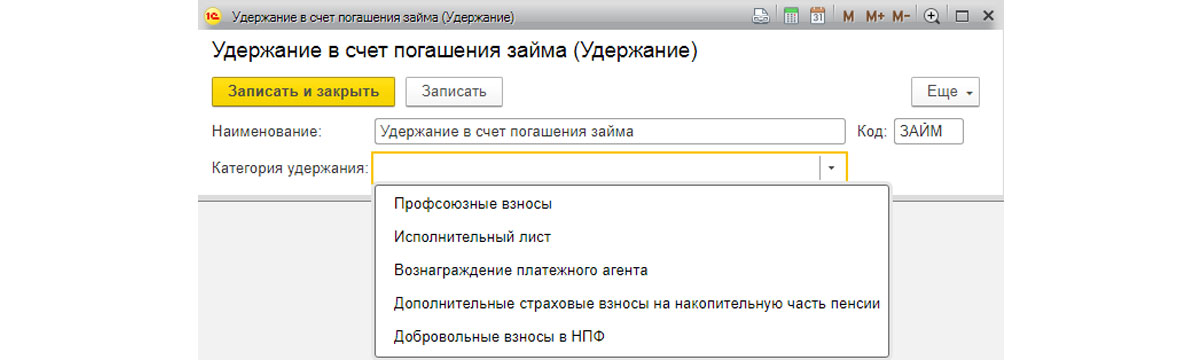

Создаем удержание, заполняем «Наименование»: Удержание в счет погашения займа. А в «Категории удержания» ничего не выбираем, так как из предложенного программой списка нам ничего не подходит. Присваиваем нашему новому удержанию код и закрываем при помощи кнопки «Записать и закрыть».

Рис.8 Удержания в 1С

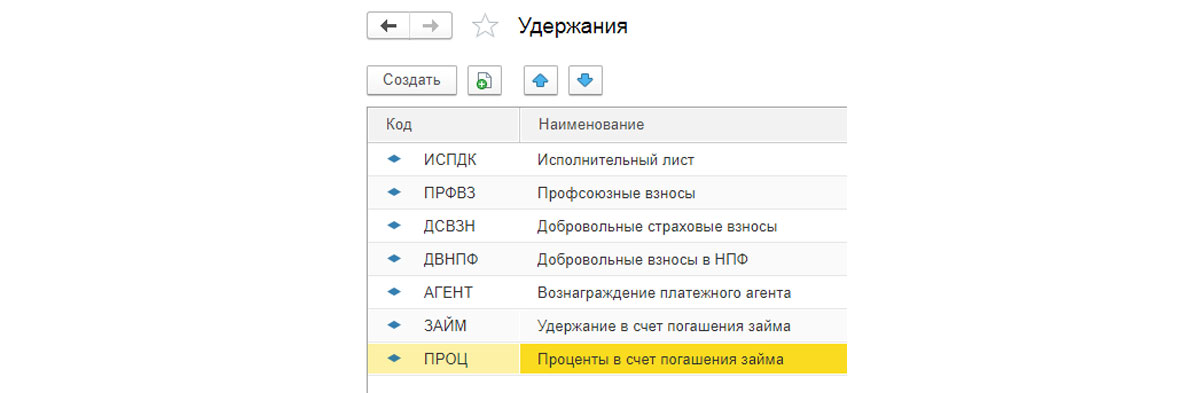

Таким же способом создаем вид «Удержания для процентов по займам». Таким образом, в списке удержаний добавились два наших новых удержания.

Рис.9 Удержания в 1С

Расчет процентов и материальной выгоды по займам

В настоящее время учет кредитов и займов в 1С реализован частично, поэтому предлагаются различные программы для учета кредитов и займов. Но любому бухгалтеру полезно уметь рассчитывать любые показатели вручную. Сегодня мы научимся рассчитывать суммы процентов, материальной выгоды, а также суммы НДФЛ с материальной выгоды вручную по формулам.

Для описанных выше показателей используются следующие формулы для расчета:

- Сумма процентов = Сумма Долга х Процент х Количество дней в месяце/Количество дней в году;

- Сумма материальной выгоды = Сумма Долга х (2/3 ставки рефинансирования — процент) х Количество дней в месяце/Количество дней в году.

Сделаем расчет для нашего примера:

- Сумма процентов = 500000 х 4% х 20/365 = 1095,39 руб.;

- Сумма материальной выгоды = 500000 х (2/3 х 7,25% – 4%) х 20/365 = 219,18 руб.

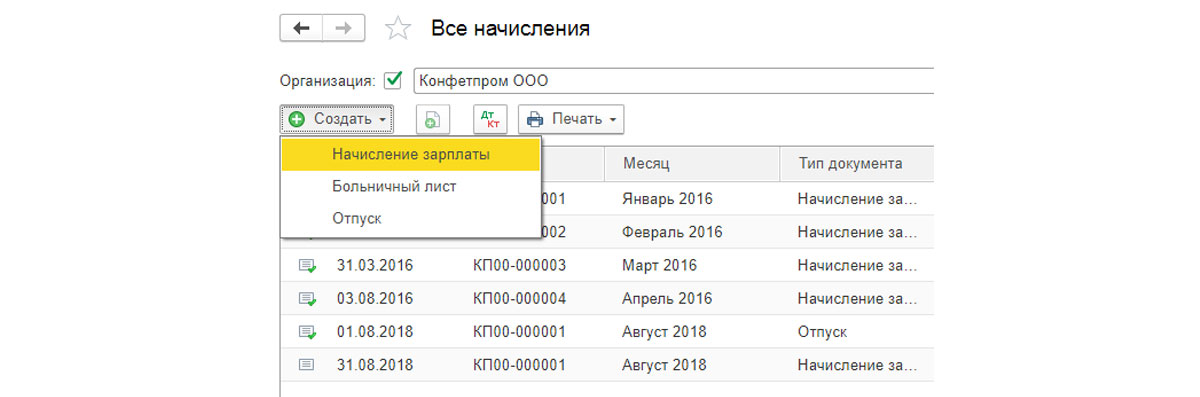

Для удержания займа и процентов по нему из заработной платы сотрудника в 1С используется документ «Начисление зарплаты». Находим его в меню «Зарплата и кадры» – «Зарплата» – «Все начисления». Попадаем в список начислений, и при помощи кнопки «Создать» создаем новое «Начисление зарплаты».

Рис.10 Расчет процентов и материальной выгоды по займам

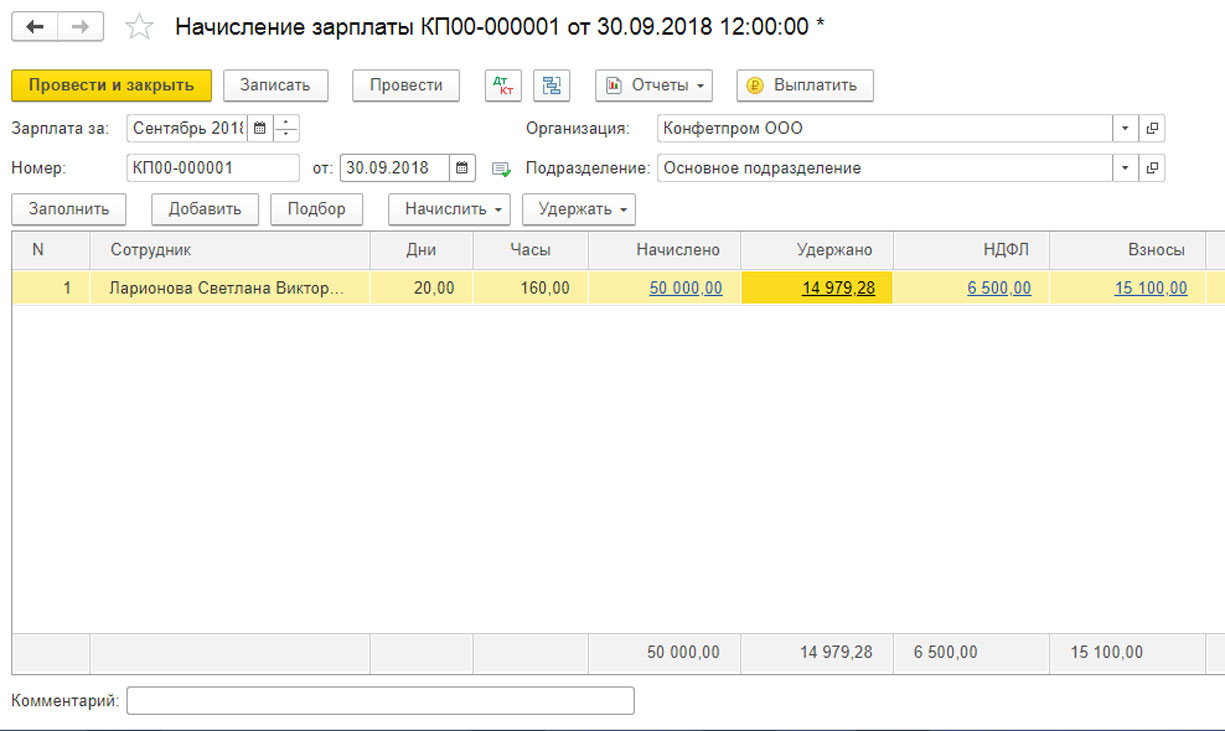

В документе «Начисление зарплаты» заполняем реквизиты. Во-первых, указываем сотрудника, из зарплаты которого будет производиться удержание. Во-вторых, при помощи кнопки «Удержать», заполняем два удержания – ежемесячный платеж и проценты.

Рис.11 Расчет процентов и материальной выгоды по займам

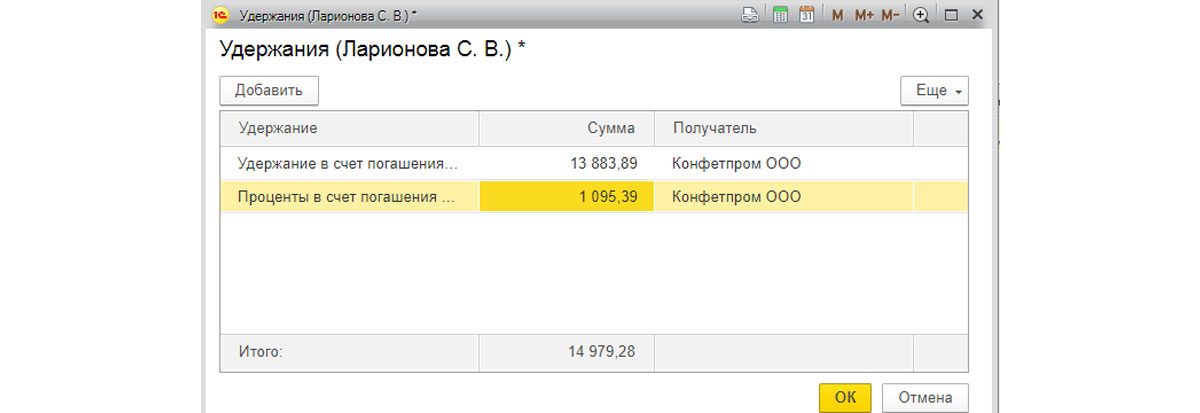

Удержания в нашем документе показываются сводно, для детализации надо нажать на сумму удержаний.

Рис.12 Расчет процентов и материальной выгоды по займам

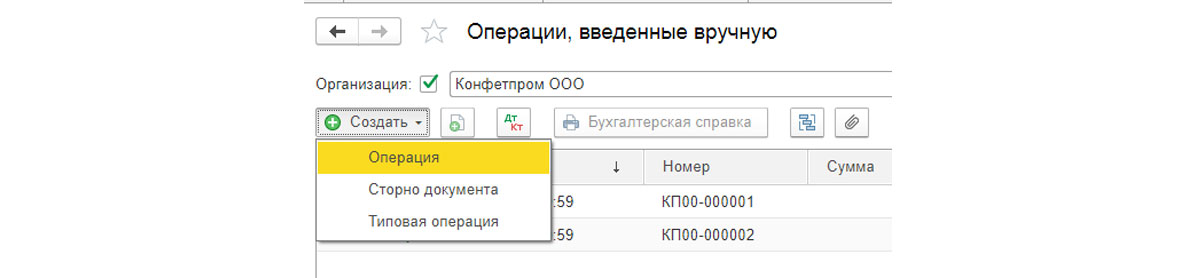

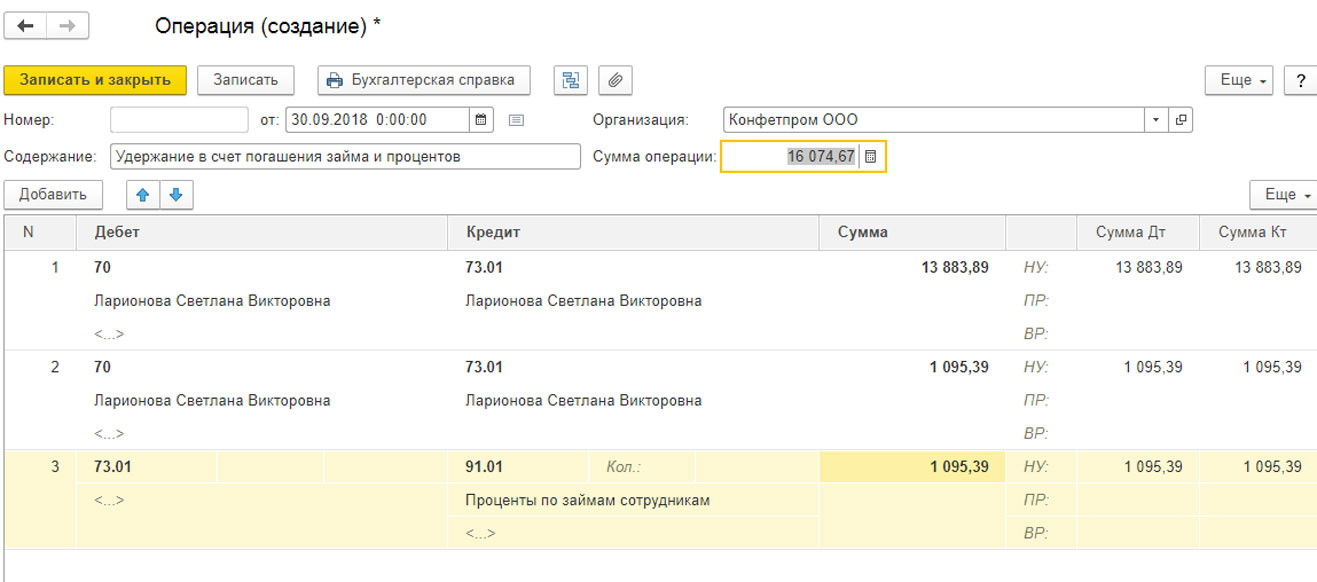

Документ «Начисление зарплаты» не создает проводки по удержанию ежемесячного платежа и процентов по займу, поэтому для отражения в бухгалтерском учете этих сумм необходимо воспользоваться документом «Операция, введенная вручную». Находим ее в меню «Операции» – «Бухгалтерский учет» – «Операции, введенные вручную». Заходим в список и создаем новую операцию при помощи кнопки «Создать».

Рис.13 Расчет процентов и материальной выгоды по займам

- Дт 70 – Кт 73.01 – отражены удержания из зарплаты сотрудника в счет погашения долга и процентов;

- Дт 73.01 – Кт 91.01 – отражен прочий внереализационный доход на сумму процентов по займу.

Рис.14 Расчет процентов и материальной выгоды по займам

Отражение НДФЛ по займам

Датой получения дохода в виде материальной выгоды от экономии на процентах является последний день каждого месяца. При этом организация является налоговым агентом в отношении этих сумм, и обязана удержать НДФЛ с материальной выгоды. Исключением является только ситуация, когда целью займа является приобретение жилья или земельного участка под строительство. Проценты по НДФЛ будут такими:

- 35% – если сотрудник налоговый резидент РФ;

- 30% – если сотрудник нерезидент РФ.

Таким образом, возвращаясь к нашему примеру, рассчитаем НДФЛ с материальной выгоды сотруднику:

- 219,18 руб. х 35% = 76,71 руб.

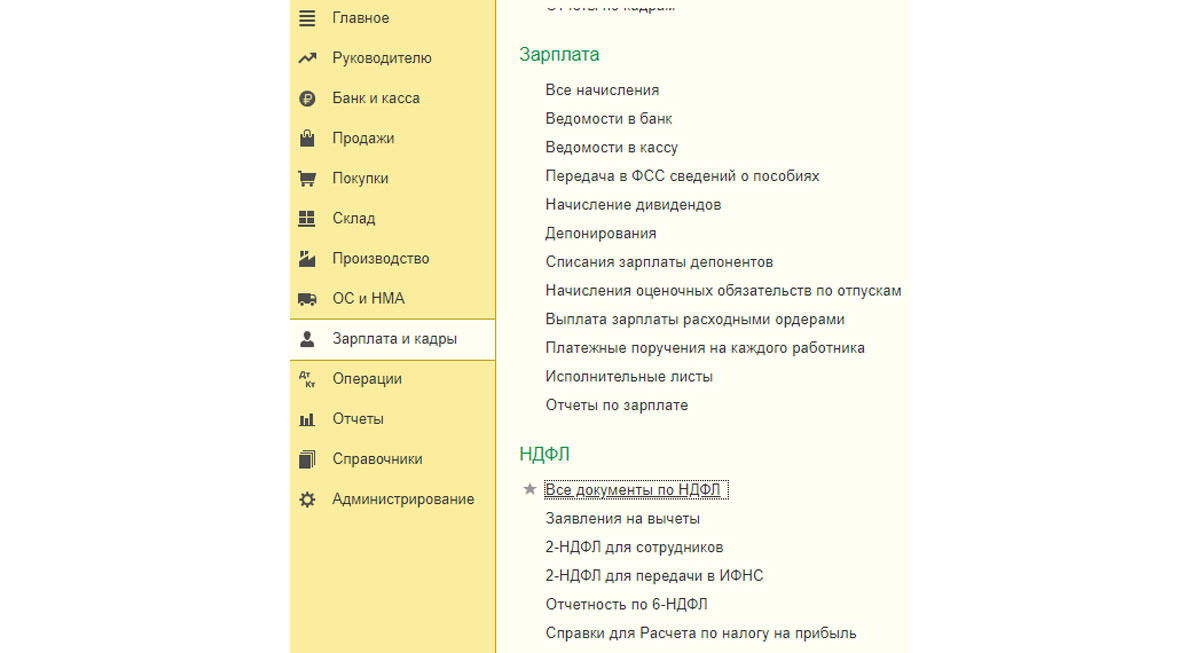

Рассмотрим, как отразить в программе 1С эту сумму. В главном меню выбираем «Зарплата и кадры» – «НДФЛ» – «Все документы по НДФЛ».

Рис.15 Отражение НДФЛ по займам

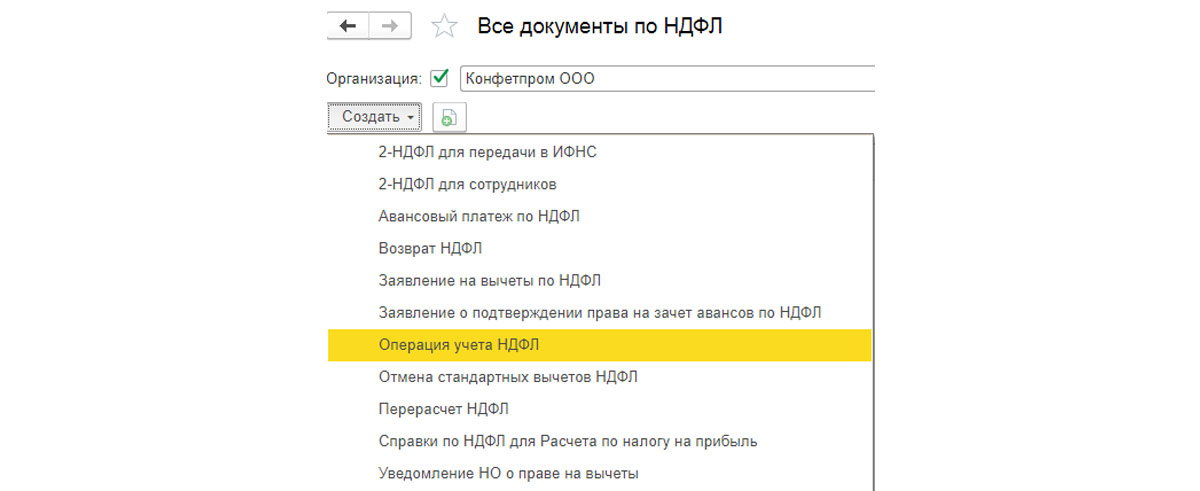

При помощи кнопки «Создать» создаем документ «Операция учета НДФЛ».

Рис.16 Отражение НДФЛ по займам

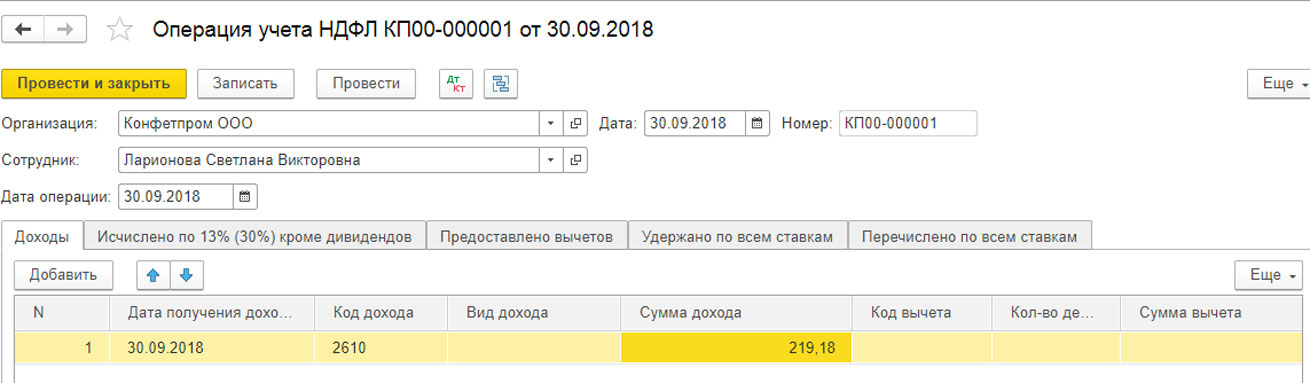

Заполняем новый документ. Указываем сотрудника, которому выдан заем, дату операции – последний день месяца. В табличной части указываем код дохода – 2610 Материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами, а также сумму материальной выгоды.

Рис.17 Отражение НДФЛ по займам

Далее в этом документе заполняем вкладку «Удержано по всем ставкам». Указываем ставку налога, сумму, срок перечисления и код дохода.

Рис.18 Отражение НДФЛ по займам

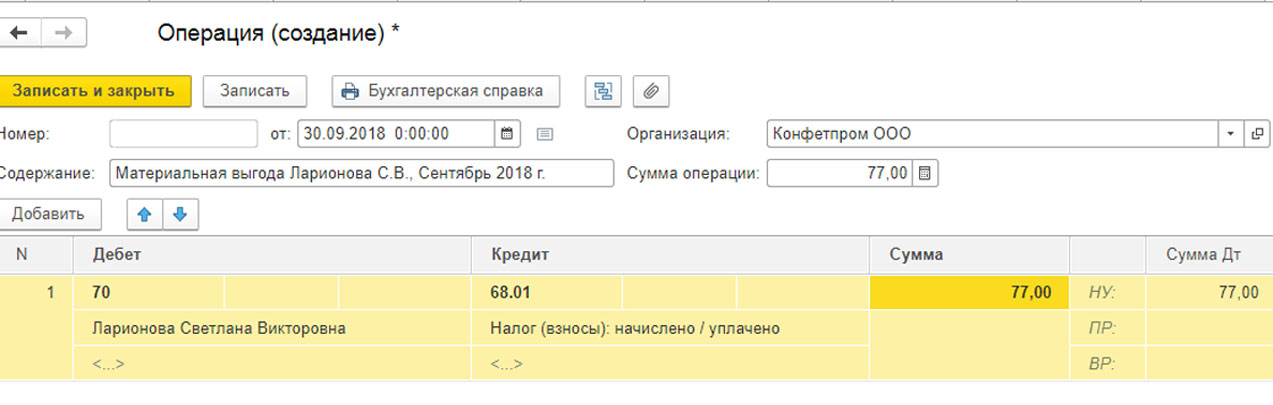

Операция учета НДФЛ также не создает бухгалтерские проводки, поэтому, чтобы отразить удержание НДФЛ с материальной выгоды, снова создаем документ «Операция, введенная вручную». Из главного меню заходим в «Операции» – «Бухгалтерский учет» – «Операции, введенные вручную». Создаем проводку Дт 70 - Кт 68.01 Удержан из зарплаты НДФЛ с материальной выгоды.

Рис.19 Отражение НДФЛ по займам

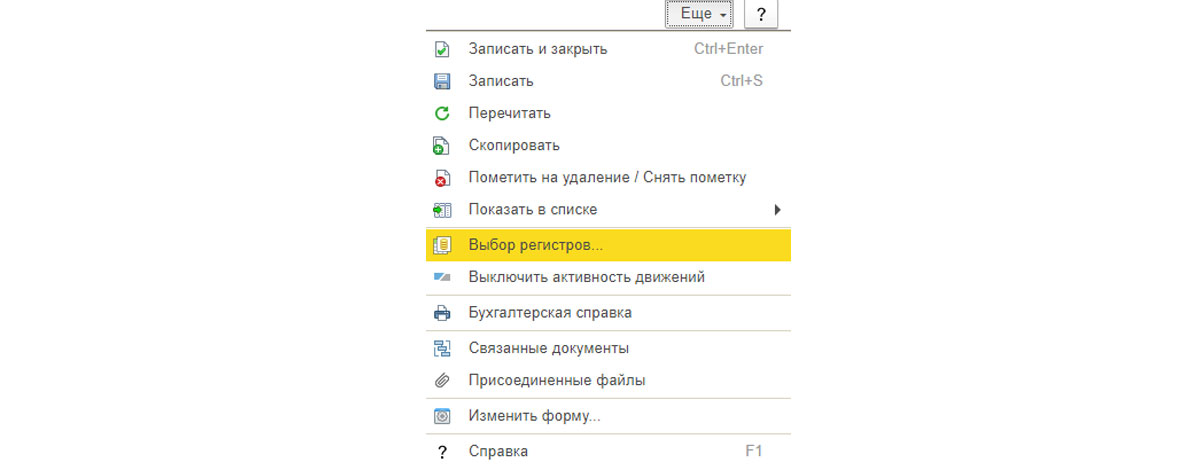

И еще, чтобы НДФЛ с материальной выгоды удерживался из зарплаты сотрудника автоматически, нужно внести корректировки в регистры. Для этого нажимаем кнопку «Еще» в только что созданной «Операции», и находим пункт «Выбор регистров».

Рис.20 Отражение НДФЛ по займам

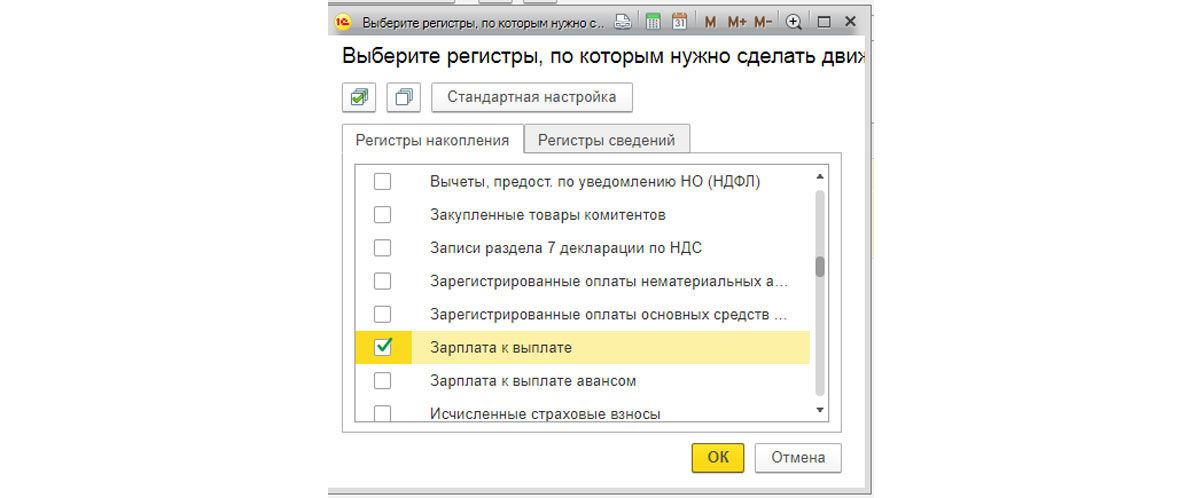

В открывшемся списке находим «Взаиморасчеты с сотрудниками» и «Зарплата к выплате».

Рис.21 Отражение НДФЛ по займам

Отмечаем их галочками. В документе «Операция» появилась вкладка «Взаиморасчеты с сотрудниками», ее нужно заполнить.

Рис.22 Отражение НДФЛ по займам

Также мы видим вкладку «Зарплата к выплате». Заполняем ее тоже.

Рис.23 Отражение НДФЛ по займам

Второй вариант: если НДФЛ с материальной выгоды необходимо удержать при выплате заработной платы сотруднику, то дополнительно можно создать новый вид удержания и отразить его и сумму на закладке «Удержания» документа «Начисление зарплаты». Тогда сумма к выплате за месяц будет рассчитана с учетом налога, исчисленного с материальной выгоды (т. е сотрудник получит меньше на сумму удержания). Все движения по регистрам сделает документ «Начисление зарплаты».

Рис.24 Отражение НДФЛ по займам

Мы создали все документы по учету займа сотруднику, а также отразили эту операцию в бухгалтерском учете, несмотря на сложность данного вопроса, мы убедились, что программа 1С 8.3 предоставляет полный функционал для выполнения таких расчетов.

Читайте также:

- Образцы платежек по ндфл и страховым взносам за декабрь 2016 года

- Где можно заполнить декларацию 3 ндфл в новокузнецке

- Банки в новокузнецке кредит наличными без 2 ндфл какие банки дают

- Удержания по приговору суда из зарплаты до или после ндфл

- Договор гпх с физическим лицом образец 2020 на оказание услуг образец с ндфл