Доходы с предыдущего места работы для вычетов ндфл

Опубликовано: 27.04.2024

НДФЛ – Налог на доходы, которыми облагаются физические лица. Простыми словами, справка НДФЛ-2 это официальный документ, который отражает все данные о налоговых поступлениях, которые взимаются со всех работающих граждан РФ, за определенный промежуток времени. Все сведения данные, указанные в документе предоставляются в налоговый отдел конкретного территориального управления.

Особенности получения и кто выдает 2-НДФЛ

В справке отражается вся информация о настоящем доходе гражданина (зарплата), налоги и другие отчисления с конкретного работника, которые выражаются в конкретных цифрах государственной валюты. На работодателя ложиться ответственность за перечисление всех выплат в государственные фонды за каждого наемного сотрудника своей организации.

К особенностям оформления и получения документа относят следующее:

- Получить 2-НДФЛ можно только по месту работы.

- Кроме сведений об обязательных отчислениях, справка должна иметь полные реквизиты организации и быть заверена головной печатью предприятия.

- 2-НДФЛ оформляют уполномоченные сотрудники бухгалтерии.

- В соответствии с нормами закона РФ, работодатель должен предоставить наемному работнику справку 2-НДФЛ не позже, чем через 3 дня после написания заявления.

- Основанием получить справку считается письменное заявление работника с просьбой оформить документ. При этом работник не обязан указывать причины, по которым ему необходимо получение данного документа.

- Устная просьба на выдачу документа не регламентирована Трудовым Кодексом и не может считаться основанием для оформления НДФЛ-2.

Сведения, которые отображаются в 2-НДФЛ

Документ будет считаться действительным только после корректного заполнения и последующего визирования. Не допустимы любые отступления от принятого стандарта выписки документа (подчеркивание, использование ретуши, белого корректора). 2-НДФЛ что это такое по своим параграфам:

- Данные работодателя: название компании (предприятия), перечисление всех реквизитов, Код Причины Постановки (КПП) в налоговом управлении (региональном отделе).

- Данные наемного работника. В документе указываются все данные с первых двух страниц паспорта гражданина РФ.

- Сумма дохода работника, указывается помесячно.

- Налоговые отчисления с указанием кодов. (социальные, имущество, стандарт). Графа заполняется в том случае, если наемный сотрудник имел право на их получение.

- Итоговая (общая) сумма дохода и налоговых отчислений.

Корректное заполнение разделов документа - это полная ответственность бухгалтера, получателю документа рекомендуется запомнить следующие моменты:

- В графе «Признак» указывается цифра «1» , если справка прилагается к ежегодной отчетности в налоговую инспекцию.

- Если справка предоставляется впервые, в графе «Номер корректировки»» указываются цифры «00» .

2-НДФЛ новая форма 2021 бланк образец заполнения

Ниже представлен образец новой формы 2021 года дающий представление, Как выглядит справка 2-НДФЛ с расшифровкой указанных данных.

Видео: как заполнить бланк 2 НДФЛ

Для чего нужна справка 2-НДФЛ

Согласно статистическому отчету в большинстве случаев кредитно-финансовые учреждения требуют с потенциального заемщика предоставить справку 2-НДФЛ как главный документ (после паспорта) при оформлении кредита.

С помощью этого документа банковские организации определяют платежеспособность клиента и стабильность его основного дохода. Справка 2-НДФЛ является обязательной при оформлении ипотеки, получения автокредита и оформлении других крупных займов. Для чего еще, в каких случаях может быть нужна справка 2-НДФЛ:

- Для получения государственного налогового вычета . Если физическое лицо, согласно законодательству, имеет право на субсидирование, льготное обучение, относится к малообеспеченным социальным категориям граждан и пр.

- В процессе судебных тяжб и споров , касающихся: имущественных споров, при разводах, определении наказания в виде компенсации материального и морального ущерба, выплат потерпевшей стороне и пр.

- При оформлении пенсии по возрасту . В этом случае, только НДФЛ-2 считается подтверждающим документом для расчета конкретной суммы пенсионных выплат.

- При установлении опекунства над несовершеннолетними или недееспособными лицами, требующими опеки. В процессе сбора документов для процедуры усыновления ребенка.

- При оформлении на новое место работы . В 50% случаем работодатели требуют от потенциального работника предоставление документа с отчетностью по доходам и отчислениям за последние 6-ть месяцев. Рекомендуется оформить 2-НДФЛ непосредственно в период увольнения.

- При оформлении визы . В некоторых случаях при оформлении визы в консульстве необходимо предоставить только выписку с карты заработной платы. Оформление выписки осуществляется в бухгалтерии предприятия (организации).

- Для получения и расчетов суммы пособия безработным . Центры занятости производят начисление пособий согласно информации, отображенной в справке 2 НДФЛ за последние шесть месяцев. Рекомендуется стать на учет в центре занятости не позже, чем через два месяца после увольнения (сокращения и пр.) с основного места работы.

- При оформлении кредитов . Читайте подробнее, какие банки дают кредит без справки 2-НДФЛ.

Особенности оформления НДФЛ в период декретного отпуска и больничного

Женщинам, находящимся в декретном отпуске справка НДФЛ может потребоваться:

- При увольнении. Расчеты выплат согласно декретному листу производятся за последние 2 года трудовой деятельности.

- Для правильного расчета пособия-компенсации, которые производятся социальными службами по уходу за ребенком.

Женщинам, прерывающим работу в связи с наступлением декретного времени, получают пособие, которое составляет 100% от ее среднего заработка. Выплаты производит работодатель. Стаж работы при начислении декретного пособия не учитывается.

При начислении выплат согласно больничному, источником информации для корректного начисления выплат служит справка НДФЛ-2 (согласно законодательству РФ с 2010 г.). В обязанности бухгалтера предприятия входит расчет средней заработной платы за последние два года. Эта сумма будет начислена работнику в качестве оплаты труда по оплачиваемому больничному листу.

2-НДФЛ при трудоустройстве

Самостоятельно передать справку 2-НДФЛ с прошлого рабочего места очень выгодно самому работнику. Только на основании этого документа бухгалтерия новой компании может правильно начислить сумму предполагаемых пособий. Если расчет осуществляется на основании справки, минуя общие нормативные документы, окончательная сумма к выплате может быть значительно выше.

Если сотрудник попадает в категорию граждан, к которым применяется статья 218 Налогового Кодекса РФ, будущий работодатель имеет право требовать от потенциального сотрудника предоставить документ в обязательном порядке. Только в этом случае можно гарантировать правильность начисления детских и недетских вычетов от государства.

Изменения в документе 2-НДФЛ

Чтобы понять, как, как выглядит справка 2-НДФЛ на сегодняшнее время, следует указать на новые окна и параграфы, которые появились в документе и которые являются обязательными для заполнения:

- Графа 2 («Данные о сотруднике») дополнилась пунктом «ИНН в стране гражданства». Этот раздел заполняют служащие, которые не имеют гражданства РФ и имеют статус: «Иностранный гражданин».

- Раздел, определяющий статус налогоплательщика получил новые параграфы:

- Графа, которую заполняют лица, которые являются соотечественниками, но относятся к категории «добровольный переселенец с зарубежных стран».

- Графа для лиц, имеющих официальный статус «беженец». К данной категории иностранных граждан, так же относятся лица, которым предоставлено временное убежище.

- Граждане других государств, которым предоставлен специальный патент для работы на предприятии (в организации).

Ошибки при заполнении параграфов справки

Оформление документа предполагает использование стандартного бланка. Не допускаются зачеркивания, подчеркивания, использование белого корректора и цветного маркера. Самые распространенные ошибки, которые допускают бухгалтера при составлении документа:

- Неправильно указан формат даты выдачи документа. Правила допускают следующий стандарт: Число. Месяц. Год.

- Некорректно заполнено поле «налоговый агент». В данном параграфе должна стоять виза (подпись) сотрудника бухгалтерии, уполномоченного для выдачи документа. Виза проставляется только синими шариковыми чернилами, и не закрывается мокрой печатью.

- Нахождение печати допускается только в определенном месте «М.П». Реквизиты штампа должны четко просматриваться и быть однородными.

Любые технические огрехи, неправильность в заполнении параграфов бланка может привести к тому, что справка будет признана недействительной.

Отличия 2-НДФЛ от 3-НДФЛ

Документ, в котором гражданин декларирует все свои доходы, заполняет самостоятельно и так же самостоятельно предоставляет в налоговую службу своего района, носит название «Справка 3-НДФЛ». В этом документе должны учитываться все сторонние доходы гражданина помимо оплаты труда на производстве (предприятии, организации и пр.).

Например, государственные налоговые отчисления предусмотрены, если гражданин продает недвижимость, которая является его прямой собственностью менее 36 мес. В этом случае с гражданина будет удержаны налоговые отчисления, которые отобразятся в справке НДФЛ-3.

Срок действия 2-НДФЛ

В соответствии с законодательством РФ (ст. 23 НК) для такого документа как справка о доходах граждан, временные рамки действия не ограничены, т.е. документ будет действительным в любое время. Но, поскольку в разных организациях действует индивидуальная система внутреннего документооборота, которая не регламентирована законом, то предприятие (компания) могут потребовать от претендента на должность или в рабочий штат предоставить справку о доходах с прошлого места занятости за предыдущие 6-ть месяцев (реже за 1 год).

Данное требование вполне законно, поскольку ежеквартально происходят изменения порядка начислений выплат, налоговых отчислений, назначаются и отменяются выплаты по субсидиям и льготные начисления. Главные позиции, которые должны быть отображены в документе:

- Данные справки должны быть актуальны на текущее время.

- Все начисления, которые получил гражданин на последнем месте работы.

- Суммы всех налоговых ставок и отчислений.

Заемщику рекомендуется уточнить в кредитной организации, какие стандарты оформления справки 2-НДФЛ предусмотрены в данном учреждении. Формы бланка и правила оформления документа для государственных и частных финансовых структур могут иметь значительные отличия. Это сэкономит время и поможет собрать необходимый пакет документов в кратчайшие сроки.

Беседу провела Екатерина Степина,

эксперт по финансовому законодательству

Укомпаний, которые выступают налоговыми агентами по НДФЛ, часто возникают практические вопросы по начислению и удержанию налога, по предоставлению работникам вычетов. Также актуальны новые веяния по борьбе ФНС с зарплатами в конвертах, за которые компания и работник могут поплатиться штрафами и доначислениями НДФЛ. Мы побеседовали об этом с Кириллом Владимировичем Котовым, советником отдела налогообложения физических лиц Управления налогообложения ФНС России, обсудили насущные проблемы и риски выплаты сотрудникам серых зарплат.

Стандартный вычет можно предоставлять с начала и с середины года

Кирилл Владимирович, давайте начнем разговор с вопросов о вычетах. Если сотрудник устроился на работу в середине года, можно ли предоставить ему стандартные вычеты и с какого момента?

Препятствий для предоставления в середине года стандартных вычетов, прежде всего на детей, не существует. Заявление на вычеты может быть подано как с начала налогового периода, так и с месяца, за который будет выплачена первая зарплата.

Какие документы для этого он должен предоставить новому работодателю?

В данном случае сотрудник должен предоставить работодателю лишь свидетельства о рождении детей и написать заявление на вычет.

Вычет можно предоставлять без 2-НДФЛ от предыдущего работодателя

Имеет ли значение наличие справки 2 НДФЛ от предыдущего работодателя для предоставления вычета на детей по новому месту работы?

Справки 2 НДФЛ вполне может не быть, так как сроки ее выдачи положениями Налогового кодекса не установлены 1 . Поэтому вычет может быть предоставлен и без справки от предыдущего работодателя либо с начала года, либо с месяца, в котором получена первая зарплата на новом месте работы. Если сотруднику уже был предоставлен вычет по предыдущему месту работы, то права на получение вычета в этом налоговом периоде у другого налогового агента он не имеет 2 .

Вопрос о пересчете НДФЛ решает работодатель

Другая ситуация: сотрудник работает в компании с начала года, но заявление на вычет решил написать лишь в середине года. Нужно ли работодателю пересчитать НДФЛ с начала года и выплатить сотруднику излишне удержанные суммы налога?

Необходимости в этом нет, но возможность имеется. Так что в данной ситуации выбор за работодателем. Однако с месяца, в котором подано заявление, вычет уже должен быть предоставлен работодателем. В части, причитающейся сотруднику-налогоплательщику с начала года, он вправе обратиться в налоговый орган по месту своего учета (по месту жительства) для получения вычета 3 .

Ребенок сотрудника в возрасте 23 лет обучался по очной форме, но в начале года был отчислен из института. Сотрудник сообщил об этом факте в бухгалтерию лишь в середине года. Какие последствия могут возникнуть для работодателя?

Для налогового агента — работодателя никаких последствий не наступает. Сообщать о факте отчисления ребенка сотрудника из вуза ни в свой налоговый орган, ни в инспекцию по месту жительства сотрудника работодатель не обязан. Так что проблемы могут возникнуть только у самого налогоплательщика, то есть работника, если он не задекларирует этот вновь образовавшийся доход в срок до 30 апреля следующего года.

НДФЛ нужно доудерживать при последующих выплатах

Как правильно работодателю удержать НДФЛ в такой ситуации, ведь работник не имел права на «детский» вычет с начала года, но получал его до момента сообщения в бухгалтерию о потере права?

Если сотрудник сообщил работодателю в середине года, что ребенок отчислен в начале года, то налог на доходы физических лиц надо доудержать за счет доходов, выплачиваемых до конца года 4 , то есть работодатель может удержать дополнительный НДФЛ при выплате последующей зарплаты.

Сотрудник может получить у работодателя социальный и имущественный вычет

Кирилл Владимирович, какие вычеты сотрудник вправе получить у работодателя (имущественные, социальные)? Какие документы для этого нужно предоставить в компанию?

У работодателя сотрудник-налогоплательщик может получить социальный налоговый вычет по расходам на негосударственное пенсионное обеспечение или добровольное пенсионное страхование в рамках договоров, заключенных сотрудником с НПФ или со страховой организацией в свою пользу или в пользу своих близких родственников 5 . Этот вычет предоставляется на основании документов, подтверждающих расходы сотрудника на указанные цели, прежде всего платежных документов (платежное поручение, квитанция об оплате).

Кроме того, работник может получить у своего нанимателя имущественный налоговый вычет по расходам на приобретение жилья 6 . При этом работодатель обязан предоставить такой вычет, если сотрудник представит подтверждение, выданное налоговым органом по месту его жительства. Форма этого документа утверждена приказом ФНС России 7 .

Совместитель вправе получить имущественный вычет

Могут ли получить имущественный вычет в компании совместители?

Если с совместителем заключен трудовой договор, то препятствий для получения такого вычета нет.

Поговорим о сложных ситуациях начисления НФДЛ. Например, в компании проводится олимпиада, и по ее итогам сотрудники награждаются денежными призами. Нужно ли удерживать НДФЛ с наградных сумм?

В отношении любых выплат в денежной форме, в том числе призов, организация, их производящая, выступает в качестве налогового агента и обязана удержать налог с выплаты каждого призера олимпиады.

Сумма подарочного сертификата делится на всех получателей

А если приз выдан в виде сертификата на несколько человек (например, в боулинг)? Как посчитать НДФЛ для каждого из одариваемых сотрудников?

Если приз выдается в натуральной форме, в том числе в виде сертификата на предоставление услуг на несколько сотрудников, то сумма облагаемого дохода по конкретному работнику-налогоплательщику определяется путем деления стоимости услуги на количество ее потребителей.

Часто компании обучают своих сотрудников за свой счет. Нужно ли удерживать НДФЛ с сумм, которые идут на оплату учебы работника?

Суммы платы за обучение сотрудника-налогоплательщика освобождаются от налогообложения 8 .

Компенсация за задержку зарплаты облагается НДФЛ по особым правилам

Компания нарушила срок выплаты отпускных — перевела деньги (зарплату плюс отпускные) в один день — день выдачи зарплаты. И удержала НДФЛ этим днем. Нужно ли корректировать суммы НДФЛ, если работодатель по закону будет рассчитывать и выплачивать работнику компенсацию за задержку выплаты отпускных?

Если компания уверена, что допустила нарушение норм Трудового кодекса, то налоговое законодательство она не нарушила в любом случае. Компенсация за задержку выплаты отпускных является отдельной выплатой и облагается она по правилам статьи 223 Налогового кодекса на дату получения дохода.

За зарплату в конвертах компании и работникам грозят штрафы

Кирилл Владимирович, известно, что ФНС ведет работу по борьбе с зарплатами в конвертах. Расскажите, какие риски есть у работника и работодателя, если в компании практикуется выплата серых зарплат?

Если выяснится, что работодатель платил серую зарплату, для работника есть риск пересчета НДФЛ и его уплаты. Каждый работник, получающий зарплату в конверте, должен отдавать себе отчет в том, что он лишает себя пенсионных накоплений, которые, в свою очередь, влияют на величину будущей пенсии, а также на право использования налоговых вычетов в полном объеме.

Одновременно хотелось бы обратить внимание, что работник, получивший доход, с которого не был удержан работодателем (налоговым агентом) налог, обязан самостоятельно в срок до 30 апреля следующего года задекларировать такой доход по месту своего жительства и до 15 июля самостоятельно произвести уплату налога.

Если налогоплательщик обязан представить, но не представил налоговую декларацию по налогу на доходы физических лиц, то он несет ответственность в виде штрафа 9 .

Кроме того, Уголовным кодексом установлена ответственность за уклонение от уплаты налогов и (или) сборов с физического лица 10 .

Сноски:

1 п. 3 ст. 230 НК РФ

2 п. 3 ст. 218 НК РФ

3 п. 4 ст. 218 НК РФ

4 п. 4 ст. 226 НК РФ

5 подп. 4 п. 1, п. 2 ст. 219 НК РФ

6 подп. 2 п. 1, п. 3 ст. 220 НК РФ

7 приказ ФНС России от 25.12.2009 № ММ-7-3/714

8 п. 21 ст. 217 НК РФ

9 п. 1 ст. 119 НК РФ

10 ст. 198 УК РФ

Письмо Министерства финансов РФ № 03-04-06/15364 от 02.03.2020

Стандартный вычет на ребенка установлен подпунктом 4 пункта 1 статьи 218 Налогового кодекса. Работодатель – налоговый агент предоставляет его работнику путем уменьшения налоговой базы по НДФЛ на величину вычета в каждом месяце налогового периода.

Стандартные налоговые вычеты уменьшают только сумму дохода, облагаемую налогом по ставке 13%. Если доход работника облагается по другой налоговой ставке (например, 13% в отношении к дивидендам), то сумму этого дохода на стандартные вычеты не уменьшают. Поэтому важен раздельный учет доходов.

Размеры детских вычетов

Налоговый вычет на ребенка за каждый месяц календарного года составляет:

1400 рублей - на первых двух детей;

3000 рублей - на третьего и каждого последующего ребенка;

12 000 рублей - на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Вычета больше чем дохода

Может получиться так, что вычет по НДФЛ больше начисленной зарплаты. Как быть в такой ситуации разъясняет Минфин России в письме от 02.03.2020 г. № 03-04-06/15364.

Ответ: вычет нужно предоставить, даже если дохода не хватает.

Если сумма вычетов больше облагаемых доходов, то база для расчета НДФЛ равна нулю (п. 3 ст. 210 НК). Значит, налог тоже будет нулевым. Сумму превышения вычетов над доходами можно переносить с одного месяца на другой, но только в течение года.

Все нарастающим итогом

НДФЛ считается не помесячно, а на каждую дату получения дохода нарастающим итогом по всем доходам с начала года.

В течение каждого месяца налоговые вычеты будут суммироваться, и только после этого на заработную плату начисляется налог.

Значит, появившийся в течение года за счет превышения вычетов над текущими доходами излишне удержанный НДФЛ до конца года может быть погашен налогом со следующих доходов.

Пример. Как рассчитать зарплату, если доход за месяц меньше вычета

Иванов А.А. работает механиком на заводе «Звезда». У него двое несовершеннолетних детей, поэтому ему положен стандартный вычет 2800 рублей (1400 х 2).Зарплата Иванова – 30 000 руб. Январь и февраль он отработал полностью. НДФЛ за эти месяцы — 7072 руб. ((30 000 х 2 – 5600) ×13%). В марте Иванов по семейным обстоятельствам был в отпуске за свой счет, поэтому его зарплата составила всего 2500 руб.

Получается, в марте у него вычетов больше, чем дохода. Значит, НДФЛ нужно считать с 54 100 руб. (62 500 – (2800 × 3). НДФЛ равен 7033 руб. (54 100 × 13%). Но с начала года бухгалтер удержал больше – 7072 руб. Поэтому в марте сотрудник получит на руки полностью 2500 руб. Возник излишне удержанный НДФЛ.

В апреле Иванов отработал весь месяц. Доход нарастающим итогом – 92 500 руб. Вычеты составят 11 200 руб. (2800 × 4 мес.). Налоговая база — 81 300 руб. (92 500 – 11 200). Сумма НДФЛ — 10569 руб. Ранее бухгалтер удержал из зарплаты 7072 руб., значит, осталось вычесть 3536 руб. (10 569 – 7033). На руки за апрель работник получит 26 464 руб. То есть, остаток мартовского вычета в размере 300 рублей «перешел» на апрель.

Таким образом, возникший излишне удержанный НДФЛ работодатель может зачесть в счет подлежащего удержанию налога в следующих месяцах этого календарного года или вернуть работнику по его заявлению.

Если налог не будет зачтен из-за отсутствия дохода или возвращен, то по итогам года работник может обратиться в налоговую инспекцию за возвратом НДФЛ самостоятельно. Для этого ему нужно подать в ИФНС декларацию 3-НДФЛ и документы:

копии свидетельств о рождении всех детей;

заявление о возврате переплаты налога на его банковский счет.

Если в месяце нет дохода

Может также возникнуть вопрос, нужно ли предоставить «детский» вычет за месяцы, в которых у работника не было доходов, облагаемых НДФЛ по ставке 13%.

Чиновники отмечают, что все зависит от того, возобновились ли доходы в текущем году. Если возобновились, то вычеты за «бездоходные» месяцы можно предоставить. Если же доходы отсутствуют по 31 декабря включительно, то и вычетов в этом году уже не будет.

Если в налоговом периоде у сотрудника вообще не было доходов, облагаемых НДФЛ по ставке 13%, то стандартные налоговые вычеты не предоставляют. Пример: сотрудница, находящаяся в отпуске по уходу за ребенком до полутора или трех лет.

Предельная величина дохода для получения детского вычета

Важно отметить, что детский вычет применяют только до того момента, пока доход работника, облагаемый налогом по ставке 13%, не превысит 350 000 рублей. Начиная с месяца, в котором доход работника превысит 350 000 рублей, этот налоговый вычет не применяют.

Обратите внимание: не все доходы работника входят в этот годовой лимит. Не учитываются суммы дохода, которые не облагаются НДФЛ, в частности:

суммы суточных, не превышающие 700 рублей на территории России и 2 500 рублей в загранкомандировке;

суммы материальной помощи, не превышающие 4 000 руб.;

дополнительные взносы работодателя, но не более 12 000 руб. в год.

Пример. Как предоставлять детские вычеты с учетом ограничения доходов

Работник Петров имеет 2 детей в возрасте 4 и 8 лет. Следовательно, ему должен быть предоставлен налоговый вычет в размере 1400 руб. на каждого ребенка.

Месячный оклад– 36 000 руб. В январе-июле ежемесячный доход работника, облагаемый налогом, составит: 36 000 руб. – 2800 руб. = 33 200 руб.

Доход Петрова превысит 350 000 руб. в октябре: 36 000 руб. × 10 мес. = 360 000 руб.

Значит, начиная с октября, работнику не предоставляют «детский» вычет. Начиная с октября ежемесячный доход, облагаемый налогом, составит 36 000 руб.

Обратите внимание: если сотрудник работает в организации не с начала года, то вычет предоставляют с учетом дохода, который он получил по прежнему месту работы. Работник должен представить в бухгалтерию справку о доходах 2-НДФЛ с предыдущего места работы.

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

Комментарии (4)

Марина Вадимовна

В примере "Как рассчитать зарплату, если доход за месяц меньше вычета" неверно посчитан НДФЛ за апрель у Иванова. Если 300 рублей вычета перенеслись на апрель, то НДФЛ будет не 3536, а 3497. Не путайте людей

0

0

Александр

Эти 300 рублей вычета сидят в нарастающей сумме вычета 11200 рублей. Поэтому они все правильно рассчитали

0

0

Ислам

Марина Вадимовна верно говорит, у них арифметическая ошибка или логическая " Нарастающий доход - 92 500 руб. Вычеты составят 11 200 руб. (2800 × 4 мес.). Налоговая база — 81 300 руб. (92 500 – 11 200). Сумма НДФЛ — 10569 руб. Ранее бухгалтер удержал из зарплаты 7072 руб., значит, осталось вычесть 3536 руб. (10 569 – 7033) удержано не 7033 а 7072, если утверждается что лишь 7033 то должно быть обозначено что произведен возврат разницы в марте"

0

0

Ислам здравствуйте, можете помочь рассчитать налоговый вычет на детей? Мне кажется я что то делаю не так..

0

0

В этой статье расскажем о вычетах по НДФЛ на содержание детей в 2021 году. Чиновники не стали вносить изменения в порядок предоставления вычетов 2020 года, но задумались о повышении их суммы.

Расчет НДФЛ онлайн в Контур.Бухгалтерии в несколько кликов

Кто получает вычеты на детей

На детские вычеты по НДФЛ имеют право работники, которые являются резидентами РФ и имеют детей на обеспечении. Вычеты предоставляются родителям и их супругам, приемным родителям и их супругам, опекунам или попечителям детей. Вычеты предоставляют на каждого ребенка в возрасте до 18 лет и на каждого учащегося очной формы обучения (аспиранта, ординатора, студента, интерна, курсанта) в возрасте до 24 лет.

В случае со студентами вычеты предоставляются только в период обучения детей (в срок обучения засчитывается и академический отпуск, оформленный в установленном порядке). Если ребенок закончил учебу до достижения 24 лет, то с месяца, следующего за месяцем окончания учебы, вычет уже не предоставляется (письмо Минфина России от 07.11.2012 № 03-04-05/8-1252, от 12.10.2010 № 03-04-05/7-617).

Право на «детский» вычет имеет каждый родитель (в том числе приемный). По договоренности родителей вычет в двойном размере может предоставляться одному из них. В такой ситуации один из родителей должен отказаться от вычета (этот факт нужно подтвердить заявлением).

Расчет НДФЛ онлайн в Контур.Бухгалтерии в несколько кликов

Спорные ситуации возникают при разводе:

- безусловное право на вычет имеет родитель, с которым остался ребенок;

- другой родитель имеет право на вычет, только если платит алименты;

- если родитель, с которым остался ребенок, вновь вступает в брак, его новый супруг тоже имеет право на вычет;

- дети, рожденные в семьях новых супругов, прибавляются к детям, которые были до брака. Т.е. при наличии двух детей и появлении еще одного малыша в новой семье, вычет на него предоставится как на третьего ребенка.

Если ребенок работает или живет отдельно, но при этом не достиг 18 лет или учится очно, родитель все еще имеет право на стандартный налоговый вычет.

Размеры вычетов на детей в 2021 году

Еще в 2020 году чиновники предлагали увеличить сумму вычетов на детей. Если бы законопроект приняли, то родители бы получили существенную прибавку к зарплате. Но законопроект был дважды предварительно отклонен в первом чтении, а его рассмотрение перенесли на неопределенный срок.

Вычет на первого и второго ребенка планировали увеличить до 2500 рублей, на третьего и последующих — до 4500 рублей. На детей инвалидов для опекунов, попечителей и приемных родителей — до 8000 рублей, а для родных родителей и усыновителей — до 12 500 рублей.

К сожалению, проект так и не был принят, поэтому в 2021 году следует применять те же вычеты, что действовали ранее:

- на первого и второго ребенка — в размере 1400 рублей;

- на третьего и каждого последующего ребенка — 3000 рублей;

- на ребенка-инвалида родителям, усыновителям и их супругам — 12 000 рублей;

- на ребенка-инвалида опекунам и попечителям — 6 000 рублей.

Повышенный вычет на ребенка инвалида в возрасте от 18 до 24 лет, учащегося по очной форме, предоставляется только при наличии I или II группы инвалидности.

Вычет на ребенка-инвалида суммируется с вычетом «по количеству детей». Например, на единственного ребенка инвалида вычет составит 13 400 рублей — 12 000 рублей + 1 400 рублей. Если ребенок-инвалид по счету третий и более, вычет составит 15 000 рублей (п. 14 Обзора судебной практики по гл. 23 НК РФ, утвержденного Президиумом ВС РФ 21.10.2015, Письма Минфина РФ от 07.11.2019 № 03-04-05/85821, от 20.03.2017 № 03-04-06/15803).

Одинокие родители (усыновители, опекуны, попечители) имеют право на удвоенную сумму «детских» вычетов. Если этот родитель вступит в брак, вычеты снова будут предоставляться в одинарном размере с месяца, следующего за месяцем вступления в брак.

Предельный размер доходов для детских вычетов

В 2021 году вычеты на детей предоставляют лишь до тех пор, пока доход сотрудника с начала года не превысит 350 000 рублей . От чиновников поступало предложение увеличить лимит до 400 000 рублей, но пока его отклонили. Начиная с месяца, когда его доход превысит указанную величину, предоставление данных вычетов прекращается. Выплаты, не облагаемые НДФЛ, в качестве доходов при предоставлении стандартных вычетов не учитывают.

Пример расчета вычета на ребенка

Работник организации Иван Петров — родитель несовершеннолетнего ребенка. Ему предоставляется стандартный вычет в размере 1 400 рублей. Петров устроился на работу в организацию в апреле. Его доход по предыдущему месту работы с января по март составил 75 000 рублей.

Петрову установлен оклад в размере 40 000 рублей в месяц, значит в данном случае его доход превысит 350 000 рублей в октябре (с учетом доходов на предыдущем месте работы). С апреля по сентябрь ему предоставляется вычет в размере 1 400 рублей, но с октября этот вычет не предоставляется.

Для определения предельного размера доходов учитывайте только доходы резидентов, облагаемые НДФЛ по ставке 13% (кроме дивидендов). Доходы, которые освобождены от НДФЛ частично, включайте в расчет только в части, облагаемой налогом. Например, предоставление матпомощи в сумме до 4 000 рублей в год НДФЛ не облагается. Если вы выдали работнику больше, то суммы превышения включите в базу. Аналогично поступайте с суточными свыше 700 рублей, подарками свыше 4 000 рублей, матпомощью при рождении ребенка свыше 50 000 рублей на каждого малыша.

Особые правила действуют для внешних совместителей. Такие сотрудники могут сами выбрать, в каком месте работы получать вычет. Для этого они должны подать работодателю письменное заявление и документы, которые подтверждают его право на вычет. Учитывать доходы, которые сотрудник получает в другом месте работы, не нужно. Вы просто рассчитываете НДФЛ с его зарплаты в вашей компании и уменьшаете его на сумму вычета, передав ее работнику.

Надо ли предоставлять вычет, если у работника нет доходов? Если в отдельных месяцах работник не получал доходов, облагаемых по ставке 13 %, то вычеты ему следует предоставить в последующих месяцах., в том числе и за те месяцы, в которых доходы не были получены. При этом если выплата доходов полностью прекращена и не возобновится до конца года, вычет за такие месяцы не положен (Письмо Минфина от 30.10.2018 № 03-04-05/78020, от 04.09.2017 № 03-04-06/56583). Если же сотрудник находится в отпуске по уходу за ребенком, вычет не предоставляется с начала года до месяца, в котором сотрудник выйдет из отпуска.

Как размер вычета зависит от количества детей

При определении размера вычета учитывается общее количество детей. То есть первый ребенок — это наиболее старший по возрасту вне зависимости от того, предоставляется на него вычет на данный момент или нет. Очередность детей определяется в хронологическом порядке по дате рождения (письма Минфина России от 08.11.2012 № 03-04-05/8-1257, от 03.04.2012 № 03-04-06/8-96). Суммы вычетов для детей-инвалидов суммируются с обычными вычетами в зависимости от очередности ребенка (п. 14 Обзора, утв. Президиумом Верховного Суда РФ 21 октября 2015 г., письмо Минфина России от 20 марта 2017 г. № 03-04-06/15803).

Пример расчета вычета на детей

Сотрудница организации Мария Сидорова является родителем трех детей в возрасте 25, 15 и 10 лет. Вычеты будут предоставляться ей следующим образом:

- на первого ребенка в возрасте 25 лет — вычет не предоставляется;

- на второго ребенка в возрасте 15 лет — вычет в размере 1400 рублей;

- на третьего ребенка-инвалида в возрасте 12 лет — вычет в размере 3000 + 12 000 рублей.

За какой период предоставлять вычет

Вычет на ребенка предоставляется с того месяца, как малыш был рожден, усыновлен или принят под опеку или попечительство. Этот месяц указан в свидетельстве о рождении или другом подтверждающем документе.

Вычет прекращает предоставляться при выполнении одного из условий:

1. Доход сотрудника превысил 350 000 рублей — с месяца, в котором превышен лимит;

2. Ребенку исполнилось 18 лет — с января следующего года;

3. Обучающемуся на очной форме обучения исполнилось 24 года, но ребенок продолжал обучение в течение этого года — с января следующего года;

4. Обучающемуся на очной форме обучения исполнилось 24 года, но ребенок прекратил обучение до конца года — с месяца, следующего за окончанием обучения.

Пребывание студента в академическом отпуске не лишает родителя права на получение вычета. Главное, чтобы была справка из учебного учреждения и копия приказа о предоставлении отпуска

Для опекунов и попечителей правила отличаются. Попечительство автоматически прекращается, когда ребенку исполняется 18 лет или он приобретает полную дееспособность до совершеннолетия, например, вступает в брак. При этом не важно, учится ли ребенок в очной форме. Поэтому, попечитель утратит право на вычет с начала года, следующего за тем, в котором подопечный получил дееспособность (письмо Минфина от 25.10.2013 № 03-04-05/45277).

Рассчитывайте НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и отправлять отчетность.

«Клерк» Рубрика НДФЛ

Какие налоги должен ИП платить за работников? Такой вопрос часто задают на нашем форуме. Как именно надо посчитать и перечислить НДФЛ при выплате дохода работникам по трудовым договорам будет объяснено в этой статье.

На самом деле никаких налогов за работников ИП не платит, он только удерживает налог на доходы физических лиц (НДФЛ) из зарплаты, которую выдает. Причем именно удерживает и перечисляет в бюджет, а не платит за свой счет. Это называется налоговое агентство. Основная ставка налога 13%. Есть и другие ставки, но они либо не касаются выплат работникам, либо для тех граждан, кто проводит в России менее 183 дней в году. Все ставки НДФЛ можно найти в статье 224 Налогового кодекса.

С каких доходов работника ИП должен удержать НДФЛ

Как считается база для расчета налога и сам налог

Пример: зарплата у работника ИП 30000 рублей. Считаем налог за март: складываем зарплату за три месяца З0000 30000 30000=90000 руб.; умножаем базу на ставку налога 13% 90000×13%=11700 руб.; вычитаем ту сумму НДФЛ, которую удержали с зарплаты за январь и февраль и получаем налог, который надо перечислить в бюджет 11700-7800=3900 руб.Обратите внимание! НДФЛ не бывает с копейками. Сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля.

Как применять налоговые вычеты?

Стандартные вычеты предоставляются по заявлению работника и до того момента, пока его доход с начала года превысит 350 тыс. руб., либо пока его дети не достигнут возраста, который уже не дает права на вычет. Если к ИП пришел работник в середине года, у него надо запросить справку 2-НДФЛ с предыдущего места работы, чтобы знать, имеет право человек на вычеты или он уже получил доход 350 тыс. руб. и вычет больше не положен.

- 1 400 рублей — на первого ребенка;

- 1 400 рублей — на второго ребенка;

- 3 000 рублей — на третьего и каждого последующего ребенка;

- 2 000 рублей — на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Пример: заработная плата у работника составляет 30000 рублей. У него есть двое детей и он написал заявление на вычеты. Вычеты он сможет получить за январь-ноябрь. За декабрь вычет уже не будет положен, потому что доход за январь-декабрь составит 360 000 рублей.Пример: считаем заработную плату за март месяц при наличии у работника двоих детей. Налогооблагаемая база за 3 месяца 90000 руб., стандартные вычеты за три месяца (1400 1400) х 3=8400 руб. 90000-8400=81600×13%=10608 руб. Вычитаете НДФЛ, удержанный у работника за январь и февраль и получаете сумму налога, которую надо удержать за март и перечислить в бюджет.Когда удерживать и перечислять НДФЛ?

Расчет НДФЛ происходит на последний календарный день месяца, при этом считаются считается зарплата, положенная за весь месяц, включая выплаченный аванс. Исчисленный за истекший месяц НДФЛ удерживается при первой же выплате заработной платы.

По общему правилу НДФЛ нужно перечислить в бюджет не позже следующего рабочего дня после выплаты дохода.

Пример: оклад работника 30000 руб. 20 января ему был выплачен аванс в размере 13000 руб. НДФЛ 20 января не исчисляется и не перечисляется в бюджет. На дату 31 января рассчитывается налоговая база и НДФЛ с неё: 30000×13%=3900 руб. 5 февраля работнику выплачивается зарплата за январь с учетом ранее выплаченного аванса 30000-3900-13000=13100 руб. НДФЛ в размере 3900 перечисляется в бюджет не позднее следующего рабочего дня после выплаты.Перечислять НДФЛ раньше, чем он будет удержан нельзя. Уплата налога за счет налогового агента запрещена (кроме случая, когда НДФЛ доначислен налоговиками при проверке). Не стоит и рассчитывать НДФЛ раньше последнего дня календарного месяца.

Если ИП выплачивает отпускные и больничные, то НДФЛ с этих выплат удерживается в день их выплаты. Т.е. работник получает отпускные уже за минусом налога. А вот перечисляется НДФЛ в бюджет не позднее последнего числа календарного месяца, в котором такие выплаты производились

При этом и отпускные (больничные) и НДФЛ с них будут учитываться при расчете налога за этот календарный месяц:

Пример: работник в январе проболел три дня и ему выплачено пособие по временной нетрудоспособности 25 января в размере 668-87(НДФЛ)=581 руб. НДФЛ уплачен 26 января. Кроме того, работник получил 20 января аванс 13000. Считаем НДФЛ за январь: 24700 (зарплата за не полностью отработанный месяц) 668 (больничный)=25368×13%=3298 руб. 5 февраля работник получает зарплату 24700-13000-3211=8485 руб. 6 февраля в бюджет перечисляется удержанный НДФЛ 3211 руб. (3298 руб. минус ранее уплаченный 87 руб.)Куда и как перечислять НДФЛ

ИП, которые работают на ПСН или ЕНВД, платят НДФЛ за работников по месту постановки на учет. Но только если эти работники участвуют в деятельности, которая облагается ПСН или ЕНВД.

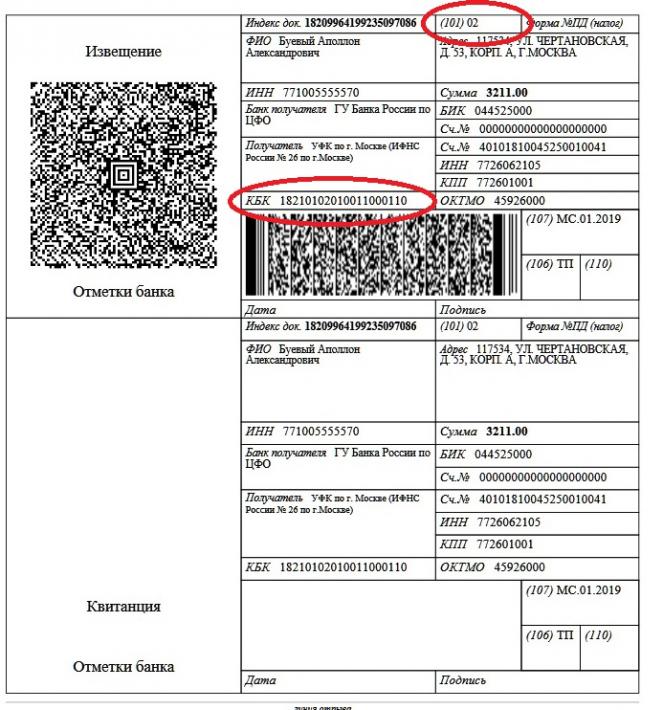

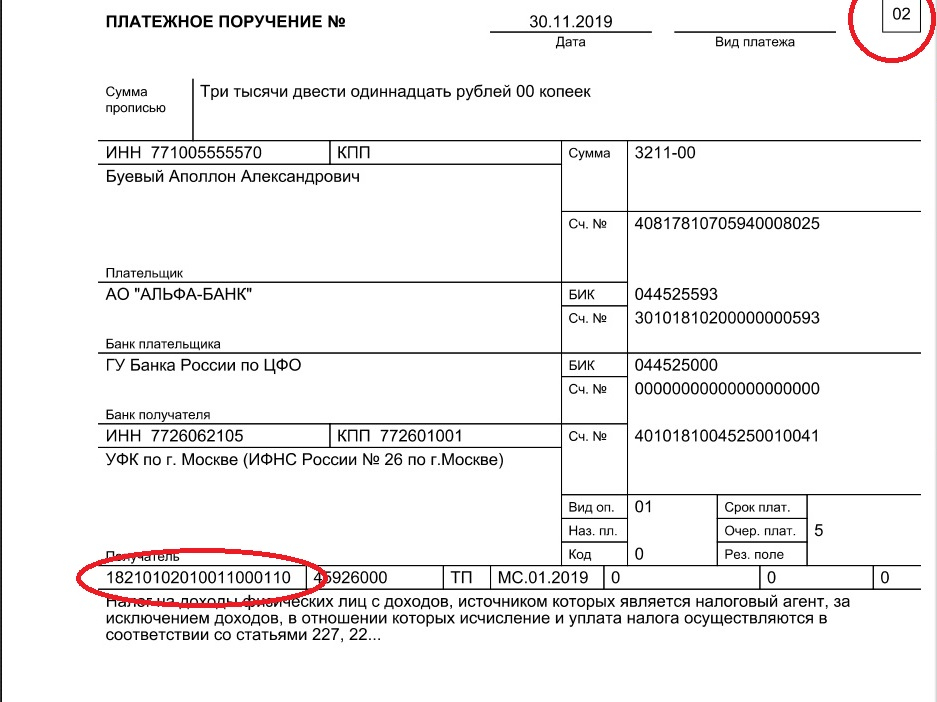

Пример: у ИП две системы налогообложения, УСН и ЕНВД. На учете как плательщик ЕНВД он стоит на территории другого города, т.е. не в том, где зарегистрирован как ИП. У него два работника, один занят в деятельности по ЕНВД, другой в деятельности по УСН. НДФЛ будет платится в две налоговые инспекции.Образцы квитанции и платежного поручения, сформированные через сервис ФНС:

Отчетность налогового агента по НДФЛ

Обратите внимание! Справка 2-НДФЛ существует в двух вариантах. Работникам выдается справка вот на таком бланке. Сформировать справку можно в нашем инструменте.

6-НДФЛ сдается четыре раза в год: за 1 квартал не позднее 30 апреля, за 1 полугодие не позднее 31 июля, за 9 месяцев не позднее 31 октября и за год не позднее 1 марта (новый срок, действует с 2020 года).

2-НДФЛ сдается один раз в год, не позднее 1 марта (новый срок, действует с 2020 года)

Обе формы обязаны сдавать в электронном виде работодатели, имеющие 10 и более работников.

Сформировать отчетность можно в бесплатной программе налогоплательщик ЮЛ.

Читайте также: