Кбк 15 процентов ндфл

Опубликовано: 18.05.2024

О чем вы узнаете:

Изменения, которые были внесены в НК РФ, стали причиной изменений в отношении кодов бюджетной классификации. Согласно мнению экспертов, благодаря этому доходы граждан увеличатся, а экономика начнет расти. В статье мы расскажем о последних изменениях КБК по НДФЛ, КБК пени НДФЛ и многое другое.

КБК по НДФЛ в 2021 году: последние изменения

Министерством финансов был изменен код бюджетной классификации для НДФЛ, учитывая прогрессивную шкалу. С 2021 года для доходов, которые превышают 5 миллионов рублей, ставка НДФЛ составит 15%, а КБК — 182 1 01 02080 01 1000 110.

Доходы, в отношении которых применяется ставка 13% продолжают использовать прежний код.

Контролировать работу сотрудников в компании, а также автоматизировать ведение бухгалтерской и налоговой отчетности поможет программа Класс365. Также в ней есть личный календарь, который напоминает о сроках сдачи отчетов и других важных событиях. Попробуйте полный функционал программы Класс365 прямо сейчас >>

Сроки оплаты НДФЛ

НДФЛ должен быть оплачен до дня, который следует за днем выплаты дохода сотруднику. Например, заработная плата за январь была выплачена сотруднику 10 февраля. Дата получения дохода является 31 января, а дата удержания налога 10 февраля. Дата, когда НДФЛ должен быть уплачен 11 февраля. Если бы зарплата была 5 февраля, то дата уплаты НДФЛ была бы не позднее 8 февраля, т.к. 6 и 7 число являются выходными днями.

Штрафные санкции

Мы можем перечислить 4 основных вида санкций, которые могут быть применены:

- Отказ в принятии документов, в случае, если будут обнаружены ошибки при указании персональных данных. Это связано с тем, что документ будет считаться источником недостоверной информации;

- При указании премиальных выплат, будьте максимально внимательны. В случае, если они не будут указаны в общей сумме выплат, налоговая может это воспринять как сокращение показателей;

- Не допускайте просрочек более чем на один день, включая перечисление налога для случаев, когда работнику были выплачены зарплата, командировочные или компенсация неиспользованного отпуска;

- Следите за перечислением налогов, для случаев, когда производились выплаты по больничному листу или отпускные.

Как избежать штрафов

Избежать штрафов проще всего, если внимательно относиться к проведению расчетов при составлении документации. В случаях, когда проблема уже имеется, вы имеете право на предоставление уточняющих документов.

Обращаем ваше внимание, уточняющий документ не освобождает от уплаты налогов и они должны быть уплачены своевременно.

Автоматизируйте бухгалтерскую и налоговую отчетность при помощи товароучетной программы Класс365. Вы будете всегда в курсе взаиморасчетов с поставщиками, сможете контролировать денежные потоки в компании, а личный календарь напомнит о важных событиях. Попробуйте полный функционал программы для магазинов Класс365 прямо сейчас >>

КБК пени НДФЛ

Несвоевременная уплата НДФЛ приведет к начислению пени, который потребуется оплатить также как и саму задолженность. КБК для перечисления платежей, штрафов и пени мы собрали в таблицу, которая представлена ниже.

Платежное поручение

Заполнение платежных поручений очень важно и требует особой внимательности. Ошибочно указанные сведения могут стать причиной того, что денежные средства не дойдут. Обращаем ваше внимание на следующие моменты:

- Статус плательщика:

- ИП- 09;

- Юрлицо — 02;

- Перевод финансовых ресурсов:

- ИП — 1;

- Юрлицо — 2.

Таблица с кодами КБК НДФЛ на 2021 год: платеж, пени, штрафы

Далее мы представим таблицу, где укажем все КБК для оплаты платежей, пени и штрафов.

| Наименование платежа | Платеж | Пени | Штраф |

| НДФЛ для налоговых агентов — ставка 13% | 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 |

| НДФЛ для налоговых агентов — ставка 15% | 182 1 01 02080 01 1000 110 | 182 1 01 02080 01 2100 110 | 182 1 01 02080 01 3000 110 |

| НДФЛ, который платят ИП и лица осуществляющие частную практику | 182 1 01 02020 01 1000 110 | 182 1 01 02020 01 2100 110 | 182 1 01 02020 01 3000 110 |

| НДФЛ, который платит сам резидент, включая доходы от продажи имущества | 182 1 01 02030 01 1000 110 | 182 1 01 02030 01 2100 110 | 182 1 01 02030 01 3000 110 |

| НДФЛ, который платится резидентами на основании фиксированной прибыли контролируемых иностранных компаний | 182 1 01 02090 01 1000 110 | 182 1 01 02090 01 2100 110 | 182 1 01 02090 01 3000 110 |

| НДФЛ, который уплачивают резиденты с процента, купона или дисконта в отношении обращающихся облигаций юрлиц, номинированных в рублях и эмитированных не ранее 1 января 2017 года | 182 1 01 02070 01 1000 110 | 182 1 01 02070 01 2100 110 | 182 1 01 02070 01 3000 110 |

| НДФЛ в качестве фиксированных авансовых платежей для иностранцев, работа которых обоснована патентом | 182 1 01 02040 01 1000 110 | 182 1 01 02040 01 2100 110 | 182 1 01 02040 01 3000 110 |

КБК в платежке по НДФЛ в 2021 году за сотрудников

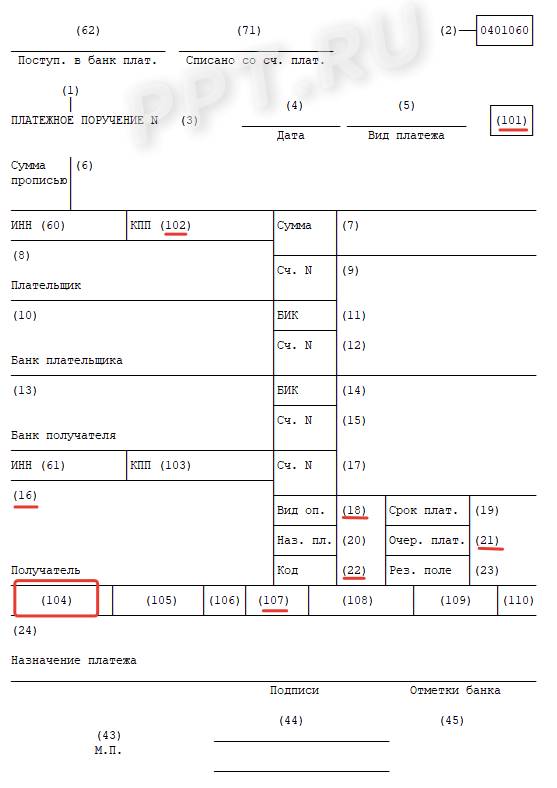

Платежное поручение имеет поле 104, где необходимо указать КБК всем налоговым агентам. Заполненное поручение необходимо предоставить в налоговую, по месту нахождения организации.

Компании, имеющие в составе обособленные подразделения, уплачивают НДФЛ в налоговую службу, где встали на учет. Напоминаем, что с 1.01.2021 были изменены правила заполнения платежных поручений:

- поле 14 — изменен БИК банка, в который направляются денежные средства;

- поле 15 — обязательно указание номера счета получателя;

- поле 17 — измененный номер счета казначейства;

- поле 13 — теперь обязательно указывать наименование банка, в который направляются денежные средства.

Образец заполнения платежки по НДФЛ в 2021 году

В случае, если сотрудником бухгалтерии была допущена ошибка при указании КБК в платежном поручении, это приведет к перечислению денежных средств не на тот счет. Фактически организация будет являться должником по уплате НДФЛ, а на КБК, который был указан ошибочно будет переплата. Не забывайте, что в отношении задолженностей начисляются пени.

Исправление КБК в платежном поручении возможно после составления заявления уточняющего платеж. Оно может быть заполнено в свободной форме. Несмотря на то, что вы исправите КБК, дата платежа изменена не будет, поэтому также важно помнить, что пени и штрафы будут отменены только в случае, если налог был перечислен своевременно.

Автоматизировать заполнение документации поможет программа Класс365. Она работает с первичными документами, а также можно загрузить свои. Оценить удобство работы с программой можно здесь >>

КБК НДФЛ с дивидендов в 2021 году

На сегодняшний день ставка НДФЛ с дивидендов составляет 13%, исключением являются лица, не являющиеся резидентами РФ для них ставка составит 15%. КБК НДФЛ с дивидендов в 2021 году остался прежним, указывается код — 182 1 01 02010 1000 110.

Что повлекут за собой нововведения

По мнению экспертов, реформа в сфере налогов должна положительно сказаться на экономической ситуации в стране. Выделяют несколько положительных моментов в реформе:

- возможности для инвестиций станут шире;

- для предпринимателей будет уменьшено количество налоговых проверок.

В соответствии с предварительными расчетами ожидается прирост ВВП на 1 пункт. Данные на 2020 год показывают, что 1% ВВП составляет 900 миллиардов рублей, а в конце 2021 года можно будет оценить, на сколько реформа в системе налогов эффективна.

Какие КБК нужно указывать в платёжных поручениях в 2021 году для уплаты налогов, страховых взносов? Утверждены ли на 2021 год новые коды бюджетной классификации по НДФЛ, УСН и взносами? Приводим единую таблицу вместе с новыми КБК 2021 с изменениями и расшифровкой, которую вы можете скачать.

Вся информация по изменениям с 2021 года собрана в системе Консультант Плюс

получить бесплатный доступ ко всей системе на 2 дня

Где указывают КБК в 2021 году

Код бюджетной классификации необходимо указывать в платежных поручениях при перечислении налогов, сборов, пеней, штрафов и иных обязательных платежей в бюджет. В действующей форме платежки, приведенной в Приложении 3 к положению Банка России от 19.06.2012 № 383-П, для КБК предназначено поле 104.

Кроме того, КБК следует указывать в некоторых налоговых декларациях: по налогу на прибыль, по НДС, по транспортному налогу (отменена с 2021 г.), а также в расчете по страховым взносам (РСВ). Это позволяет налоговикам разносить платежи по принадлежности.

С 1 января 2021 года указывайте в платежках некоторые новые КБК по налогам, сборам и страховым сборам, которые утверждены приказами Минфина России от 08.06.2020 № 99н и от 29.11.2019 № 207н.

Расчет по страховым взносам (РСВ)

Самое ожидаемое изменение — отменена отдельная форма по данным о среднесписочной численности, этот показатель теперь отражается на титульном листе РСВ.

Обратите внимание! В отличие от 6-НДФЛ, новый расчет по страховым взносам действует уже при подаче отчетности за 2020 год.

Теперь об изменения внутри расчета:

- В Разделе 1 появилось новое приложение 5.1 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 (подпункте 18) пункта 1 статьи 427 НК РФ». Оно предназначено для компаний-льготников из IT-сферы, разработчиков и проектировщиков электроники.

Для этих компаний установлены пониженные размеры взносов, начиная с 1 января 2021 года: взносы на ОПС — 6 %, взносы по временной нетрудоспособности и материнству — 1,5%, ОМС — 0,1%.

- Кроме того, для указанных компаний из области разработки и проектирования электроники введены и новые коды тарифа плательщика и категорий застрахованных лиц.

Новый код тарифа «22».

Новые категории ЗС, с выплат которым начисляются страховые взносы: ЭКБ — физлица; ВЖЭК — застрахованные в системе ОПС лица из числа иностранных граждан или лиц без гражданства (временно проживающие, временно пребывающие, лица, которым предоставлено временное убежище); ВПЭК — иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов), временно пребывающие на территории РФ.

- 20 — субъекты малого и среднего бизнеса. (Напомним, с 1 апреля 2020 года для всех малых и средних предприятий, включенных в реестр субъектов МСП, в том числе для тех, кто не относится к пострадавшим отраслям, действуют пониженные тарифы взносов. Подробнее см. «Как малому и среднему бизнесу рассчитывать страховые взносы с апреля 2020 года»);

- Новые код тарифов и категории ЗС получили не только «электронщики».

Код «21» — для субъектов малого и среднего бизнеса (МСП) из наиболее пострадавших от коронавируса отраслей. Отдельный код необходим, чтобы выделить нулевые тарифы страховых взносов в отношении выплат работникам за апрель, май, июнь 2020 года.

Код «20» — для субъектов МСП, которые включены в реестр и применяют пониженные тарифы взносов.

Что касается категорий застрахованных лиц, то и они претерпели изменения в связи с применением налогоплательщиками пониженных или нулевых тарифов:

МС — физлица, получающие доход (в части превышения МРОТ) от плательщиков — субъектов МСП;

КВ — физлица, с доходов которых взносы рассчитываются по нулевому тарифу.

Новая форма РСВ утверждена Приказом ФНС России от 15.10.2020 № ЕД-7-11/[email protected]

Изменения в КБК с 1 января 2021: новые коды

С 2021 года есть важные изменения по КБК. В частности:

- утвержден КБК для 15%-го НДФЛ, исчисляемого с доходов, превышающих 5 млн руб., — 182 1 0100 110;

- введен КБК для уплаты земельного налога в отношении участков, расположенных в границах муниципальных округов. Его необходимо перечислять на КБК 182 1 0600 110;

- появился КБК для уплаты налога, взимаемого в связи с применением ПСН, зачисляемого в бюджеты муниципальных округов, — 182 1 0500 110;

- введен КБК для уплаты НДПИ при добыче прочих полезных ископаемых, в отношении которых при налогообложении установлен рентный коэффициент, отличный от 1, — 182 1 0700 110.

Приказ от 12.10.2020 № 236н добавил новые КБК по НДФЛ, акцизам и налогам, которые формируют бюджет новой единицы территориального деления – муниципального округа.

Обобщим новые КБК-2021 в таблице:

Акциз

Налоги муниципальных образований

Другие КБК по основным налогам/взносам в 2021 году остались прежними.

Вид расхода КРБ

Целевые статьи расходов КРБ детализированы видами расходов КРБ по видам бюджетных ассигнований, а также расходов бюджетных и автономных учреждений. В 18-20 разрядах КРБ установлены коды видов расходов. Согласно требованиям, п. 47 – 51 Приказа № 132н происходит распределение затрат по определенным видам расходов КРБ.

В отношении некоторых кодов видов расходов (в части расходов на субсидии и гранты) поменялось наименование и назначение, регламентированное п. 3.1 Письма Минфина РФ № 02-05-11/56735. Пример одного из кодов видов расходов приведен в таблице.

| 2018 | 2019 |

| 632 «Субсидии (гранты в форме субсидий) на финансовое обеспечение затрат, порядком (правилами) предоставления которых установлено требование о последующем подтверждении их использования в соответствии с условиями и (или) целями предоставления» | 632 «Субсидии (гранты в форме субсидий), подлежащие казначейскому сопровождению» |

Даны разъяснения Минфина согласно 3.2 Письма № 02-05-11/56735 в части отнесения затрат на соответствующие коды видов расходов в 2019 г., в частности:

- по КВР 210 «Разработка, закупка и ремонт вооружений, военной и специальной техники, продукции производственно-технического назначения и имущества» отражаются бюджетные ассигнования на закупку товаров, работ и услуг, перечень которых определяется на основании положений нормативных правовых актов, регулирующих отношения в указанной сфере;

- по КВР 244 «Прочая закупка товаров, работ и услуг» к составу расходов относятся бюджетные ассигнования на оказание услуг по проведению экспертизы по проверке предоставленных поставщиком (подрядчиком, исполнителем) результатов, предусмотренных контрактом, в части их соответствия условиям государственного контракта, независимо от сферы и цели его заключения и т.п.

Самые нужные КБК на 2021 год: таблица

Далее размещены таблицы с КБК на 2021 год по основным налогам и страховым взносам.

КБК для уплаты налогов для организаций и ИП на ОСН в 2021 году

КБК уплаты налогов для организаций и ИП на спецрежимах в 2021 году

КБК по страховым взносам в 2021 году

| ВИД СТРАХОВОГО ВЗНОСА | КБК 2021 |

| Страховые взносы на ОПС | 182 1 0210 160 |

| Страховые взносы на ВНиМ | 182 1 0210 160 |

| Страховые взносы на ОМС | 182 1 0213 160 |

| Страховые взносы на ОПС в фиксированном размере (в т. ч. 1%-ные взносы) | 182 1 0210 160 |

| Страховые взносы на ОМС в фиксированном размере | 182 1 0213 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 0210 160 |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 0220 160 |

| – для занятых на работах с тяжелыми условиями труда (подп. – ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 0210 160 |

| – для занятых на работах с тяжелыми условиями труда (подп. – ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 0220 160 |

| Страховые взносы в ФСС на травматизм | 393 1 0200 160 |

Расчет 6-НДФЛ

Ключевое изменение — отмена справок 2-НДФЛ, теперь вся информация будет содержаться в самом отчете за год.

Обратите внимание! За 2021 год расчет 6-НДФЛ нужно сдавать по старой форме, как и справки 2-НДФЛ.

Какие еще важные изменения появились в отчете:

- В Разделе 1 теперь указываются «Данные об обязательствах налогового агента». Это — срок перечисления и сумма налога, указывать даты фактического получения дохода и удержания налога больше не нужно;

- Раздел 1 дополнен графами для указания данных о налоге на доходы физических лиц, возвращенном в последние три месяца отчетного периода (сумма и дата возврата налога);

- В Разделе 2 находится общая информация об исчисленных, удержанных и перечисленных суммах НДФЛ, в т.ч. теперь присутствует разбивка сумм дохода по трудовым и ГПХ договорам.

Новая форма расчета утверждена Приказом ФНС России от 15.10.2020 № ЕД-7-11/[email protected]

КБК для уплаты прочих налогов для всех организаций и ИП в 2021 году

КБК для пеней в 2021 году

В большинстве случаев при уплате пеней в 14-17-й разряды кода бюджетной классификации принимают значение «2100» (за некоторыми исключениями).

КБК для уплаты штрафов в 2021 году

По общему правилу, заполняя платежное поручение на уплату штрафа, нужно заменить в основном КБК 14-й разряд с «1» на «3». Но и здесь не обошлось без исключений.

КБК по налогу на доходы физических лиц в 2021 году:

- 182 1 01 02010 01 1000 110 — для юрлиц за работников;

- 182 1 01 02020 01 1000 110 — для ИП за себя.

Отдельно установлены цифровые коды, указываемые в платежном поручении о перечислении штрафов и пеней по НДФЛ. С 01.01.2021 вводятся новые значения.

Что такое КБК

Коды бюджетной классификации (КБК) используются при перечислении средств в бюджет в целях их правильного распределения. КБК необходимы организациям, юридическим лицам и ИП при перечислении налога за работников, НДФЛ со своего дохода, штрафов и пеней по налогам. Неправильное указание кода платежа приведет к тому, что платеж не зачтут за налоговым агентом или налогоплательщиком и он останется в невыясненных.

Устанавливает КБК для всех бюджетных операций Минфин России. Чиновники не изменили КБК по налогу на доходы физических лиц в 2021 году, но ввели дополнительные значения для перечисления удержаний с новых налогооблагаемых доходов.

Порядок перечисления налога на доходы физлиц

Срок уплаты в бюджет налога на доходы физических лиц указан в ч. 6 ст. 226 НК РФ, для работодателей — не позднее дня, следующего за днем выплаты суммы дохода налогоплательщику. В соответствии с письмом ФНС № БС-4-11/320 от 15.01.2016, налог с аванса не уплачивается, исключение — случай перечисления аванса в последний день месяца. Отпускные и больничные пособия тоже облагаются НДФЛ, но уплачивается он уже не позднее последнего дня месяца, в котором были выплачены налогоплательщику. Посчитать сумму налога можно при помощи калькулятора.

ИП перечисляют налог со своих доходов по особому графику. Для граждан, которые продали имущество (квартиру, машину и т. д.), установлены отдельные сроки. КБК для всех этих ситуаций тоже разные.

Новые КБК

Минфин приказом № 236н от 12.10.2020 ввел новые коды бюджетной классификации для прогрессивной шкалы НДФЛ. Плательщики налога с 01.01.2021 должны применять следующие коды:

- 000 1 01 02080 01 0000 110 — для уплаты налога в сумме свыше 650 000 руб. по базе налогообложения свыше 5 млн руб.;

- 000 1 01 02090 01 0000 110 — для уплаты НДФЛ с сумм прибыли КИК, полученной физлицами, перешедшими на особый порядок уплаты НДФЛ на основании подачи уведомления в налоговый орган;

- 000 1 01 02070 01 0000 110 — для уплаты налога с процента (купона, дисконта) по обращающимся облигациям российских организаций, которые номинированы в рублях и эмитированы после 01.01.2017;

- 000 1 01 02070 01 0000 110 — для уплаты налога с процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, государств — участников Союзного государства.

Ряд новых КБК сформирован в связи с созданием муниципальных округов. Документ вступил в силу после регистрации в Минюсте — с 01.01.2021 одновременно с поправками, вносимыми в Налоговый кодекс РФ и касающимися повышенной налоговой ставки.

Какие КБК использовать в 2021 году

При заполнении платежного поручения по уплате НДФЛ требуется указывать правильные коды КБК, чтобы избежать начисления пени за несвоевременное исполнение финансовой обязанности. Актуальная таблица КБК по НДФЛ за работников в 2021 году для ИП и юрлиц:

| Вид платежа | Код в 2021 году |

|---|---|

| НДФЛ с доходов работников, удержанный налоговым агентом — организацией или ИП | 182 1 01 02010 01 1000 110 |

| НДФЛ, удержанный налоговым агентом (организацией или ИП) в части суммы, превышающей 650 000 руб., относящейся к части налоговой базы свыше 5 млн руб., облагаемой по ставке 15% | 182 1 01 02080 01 1000 110 |

| НДФЛ с доходов ИП на ОСН с суммы доходов до 5 млн рублей по ставке 13% | 182 1 01 02020 01 1000 110 |

| НДФЛ с доходов ИП на ОСН с суммы доходов свыше 5 млн рублей по ставке 15% | 182 1 01 02080 01 1000 110 |

Отдельно предусмотрены коды для прочих операций.

Штрафы и пени перечисляют на отдельные реквизиты, которые отличаются для установленных для оплаты основных сумм.

Актуальная таблица КБК по пеням и штрафам по НДФЛ на 2021 год выглядит так:

| Вид платежа | Код в 2021 году |

|---|---|

| Пеня за несвоевременное перечисление ИП или организацией — налоговым агентом | 182 1 01 02010 01 2100 110 |

| Пеня за несвоевременно перечисленный налог, удержанный налоговым агентом (организацией или ИП) в части суммы, превышающей 650 000 руб., относящейся к части налоговой базы свыше 5 млн руб., облагаемой по ставке 15% | 182 1 01 02080 01 2100 110 |

| Пеня за несвоевременное перечисление удержаний с доходов ИП на ОСН по ставке 13% | 182 1 01 02020 01 2100 110 |

| Штраф с налогового агента | 182 1 01 02010 01 3000 110 |

| Штраф с индивидуального предпринимателя на ОСНО | 182 1 01 02020 01 3000 110 |

| Штраф при несвоевременной уплате налога по повышенной ставке 15% | 182 1 01 02080 01 3000 110 |

Как применять КБК в платежном поручении

Код указывают в поле 104 платежного поручения. Платеж осуществляется в налоговую по месту нахождения организации — по ее юридическому адресу. Если есть обособленные подразделения вне местонахождения головного офиса, филиалы, сбор с зарплаты сотрудников этих подразделений и филиалов перечисляется в ИФНС по месту их нахождения.

При перечислении денег за работников в поле 101 ставится указание на налогового агента — код 02. Далее указываем код — КБК по пени за НДФЛ за сотрудников в 2021 году (182 1 01 02010 01 2100 110) или другой подходящий.

Утвержденный бланк платежного поручения разбит на поля, каждое из которых имеет свое значение. Основные поля содержат реквизиты для уплаты ННФЛ за работников или пеней (штрафов):

- в поле 16 указывается наименование получателя, для ИФНС проставляется не только наименование отделения, но и сокращенное название органа Федерального казначейства;

- в 18 — вид операции; ставится 01, так как выполняется операция по перечислению средств по поручению;

- в 21 указывается код 05, обозначающий очередность в соответствии с нормами НК РФ;

- поле 22 предназначено для значения кода УИП; если ИФНС отдельно не указала значение, в требовании ставится 0;

- 101 отведено для обозначения статуса плательщика: 09 — ИП, платящий за себя, 02 — налоговый агент (как юрлицо, так и ИП);

- 102 — это КПП плательщика; если подразделению организации присвоен КПП, он ставится в платежках о переводе денег за сотрудников этого подразделения;

- в 104 проставляется КБК по штрафу за НДФЛ для юридических лиц в 2021 году или другой подходящий;

- в 107 — за какой месяц произведен платеж.

Образец заполненной платежки

Что делать при ошибке в реквизитах платежа

КБК по НДФЛ — 182 1 01 02010 01 1000 110. Этот идентификатор указывают в платежном поручении при оплате налога на доходы физических лиц. С 01.01.2021 добавлены новые коды.

Новые КБС с 01.01.2021

В связи с введением с 01.01.2021 повышенной ставки НДФЛ Минфин Приказом от 12.10.2020 №236н внес изменения в коды бюджетной классификации (КБК) на 2021 год. Новые коды вступят в силу одновременно с поправками в главу 23 Налогового кодекса РФ о введении прогрессивной ставки. Для перечисления в бюджет налога в следующем году следует, в том числе, применять такие КБК по НДФЛ за работников в 2021 году:

- 182 1 01 02080 01 1000 110 — по НДФЛ, превышающему сумму 650 000 рублей и относящемуся к части базы сверх 5 млн рублей;

- 182 1 01 02090 01 1000 110 — по НДФЛ с прибыли КИК, которую получили налогоплательщики, перешедшие на особый порядок уплаты НДФЛ на основании подачи уведомления в ИФНС;

- 182 1 01 02070 01 1000 110 — по НДФЛ с процента (купона, дисконта) по обращающимся облигациям российских организаций, которые номинированы в рублях и эмитированы после 01.01.2017.

Дополнительно введены новые коды по муниципальным округам.

Эксперты КонсультантПлюс разобрали, какие коды указывать в платежках по налогам и сборам. Используйте эти инструкции бесплатно.

Сроки перечисления

По общему правилу, налог на доходы физических лиц оплачивается не позже дня, следующего за датой перечисления заработной платы сотрудникам. К примеру, зарплату за март 2021 года бухгалтер закрыл 31.03.2021. Денежные средства выплачены сотрудникам 05.04.2021, а значит, НДФЛ удерживают 05.04.2021 и перечисляют в бюджет до 06.04.2021.

В том случае, когда речь идет о начислении отпускных или разного рода пособий (по временной нетрудоспособности, по уходу за заболевшим ребенком), действуют иные правила. Налог надлежит перечислить в бюджетную систему РФ в срок до конца (последнего дня) месяца, в котором производилось начисление и выплата по отпуску или больничному, указав КБК по налогу на доходы физических лиц в 2021 году в платежном поручении. То есть если работник уходит в отпуск с 22.03.2021, отпускные ему перечислили вместе с авансовой выплатой 15.03.2021. Соответственно, подоходный налог удержан 15.03 и перечислен до 31.03.2021.

Обращаем ваше внимание, что для расчета подоходного сбора можно использовать специальный онлайн-калькулятор.

Таблица КБК по налогу на доходы физлиц

Подоходный налог платят работодатели, выступающие налоговыми агентами. Несмотря на то, что НДФЛ в размере 13% (15% при превышении дохода в 5 млн рублей) должны уплачивать сотрудники, обязанность по перечислению платежа лежит на организации, в которой трудится тот или иной гражданин. Подоходный налог надлежит уплачивать и индивидуальным предпринимателям, находящимся на ОСНО.

При перечислении платежа по НДФЛ в платежке в обязательном порядке указывается код бюджетной классификации. Двадцатизначный идентификатор необходим для корректного распределения доходов бюджета. Коды бюджетной классификации, использующиеся при оплате подоходного налога, были утверждены в Приказе Минфина РФ №150н от 16.12.2014, и к настоящему моменту не поменялись.

Идентификатор для оплаты налога для физических лиц в 2021 году:

Собрали в таблицу КБК по пеням и штрафам по НДФЛ на 2021 год:

| Вид | Расшифровка кодов |

|---|---|

| Пени | 182 1 01 02010 01 2100 110 |

| КБК по штрафу за НДФЛ для юридических лиц в 2021 году | 182 1 01 02010 01 3000 110 |

| Проценты | 182 1 01 02010 01 2200 110 |

Порядок перечисления

При оплате НДФЛ налогоплательщик обязан следовать определенным правилам.

В первую очередь запрещено нарушать установленные сроки оплаты. Подоходный налог перечисляют в ИФНС не позднее дня, следующего за уплатой дохода сотруднику (по общему правилу), или не позже последнего дня месяца, в котором служащему были начислены и оплачены отпускные или выплаты пособий.

Также бухгалтерам надлежит каждый квартал составлять отчет по форме 6-НДФЛ и предоставлять его в территориальную ИФНС. В этом отчете отражаются все начисления по каждому сотруднику организации.

Как заполнить платежное поручение

Разберем, как правильно заполнить платежное поручение на перечисление подоходного налога. Платежные поручения на уплату сборов и страховых взносов составляются в соответствии с правилами, утвержденными приложением №2 к Приказу Минфина РФ №107н от 12.11.2013. Чтобы платежка была сформирована корректно, необходимо обратить внимание на следующие аспекты:

- в поле 101 «Статус плательщика» укажите значение 02 — налоговый агент;

- в поле 104 — код (к примеру, КБК для возврата налога НДФЛ в 2021 году для физических лиц (такой же, как при перечислении подоходного налога) или код пени, штрафа, процентов);

- в ячейку 105 вносится ОКТМО (правильное значение для конкретного учреждения есть на официальном сайте ФНС);

- в поле 107 отмечается налоговый период, за который производится оплата;

- основание платежа, определяющее его назначение, вносится в поле 106.

Также в обязательном порядке прописываются реквизиты сторон — ИНН, КПП плательщика (поля 60, 102) и ИНН, КПП получателя (ячейки 61, 103).

Подробнее с правилами заполнения платежного поручения вы можете ознакомиться в этом материале.

Что делать, если в КБК допущена ошибка

Бывают ситуации, когда при составлении платежек в поле «Код бюджетной классификации» допущена механическая ошибка. Это не критическая ситуация, но обнаружение неточности требует от специалиста оперативных действий.

Бухгалтер оформляет письмо в ИФНС по месту регистрации, то есть в инспекцию, в которую направлялся платеж. В письме необходимо указать, что в платежном поручении (прописать его реквизиты) указан ошибочный КБК, и налогоплательщик просит уточнить корректный код бюджетной классификации (Письмо Минфина №03-02-07/1/2145 от 19.01.2017).

При этом отправлять новую выплату нет необходимости. После получения заявления об уточнении кода инспекция сама переведет поступившие денежные средства на правильные реквизиты. Даже если ИФНС уже начислила пени в связи с нарушением сроков оплаты, после уточнения надлежащего КБК вовремя перечисленного подоходного сбора пени и проценты по нему будут аннулированы.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Изменения связаны с введением новой ставки 15%

Напомним, что с 1 января 2021 года доходы за год ниже 5 млн руб. будут облагаться по ставке 13%. Она действует и сейчас. Получается, что для тех граждан, которые зарабатывают менее 5 млн руб. в год, порядок налогообложения не поменяется.

А для тех, кто зарабатывает в год более 5 млн рублей, изменения в расчете будут. Их доход свыше 5 млн руб. будет облагаться налогом по ставке 15%. При это доходы до 5 млн будут облагаться по ставке 13%.

Платить НДФЛ по новой ставке необходимо будет на новый КБК. Стоит отметить, что КБК по налогу (прежняя ставка 13%) не изменился.

- 182 1 01 02010 01 1000 110 – НДФЛ с суммы зарплаты,

- 182 1 01 02080 01 1000 110 – НДФЛ с суммы зарплаты, которая превышает 5 млн руб.,

- 182 1 01 02020 01 1000 110 – НДФЛ, который платят предприниматели, нотариусы и адвокаты,

- 182 1 01 02030 01 1000 110 – НДФЛ при продаже имущества, сдачи недвижимости в аренду, получения доходов, получения выигрыша,

- 182 1 01 02040 01 1000 110 – фиксированные авансовых платежей с доходов иностранных граждан, которые работают на основании патента.

Комментарии

- 15.01.2021 Какие налоги «светят» наследнику умершего участника ООО?

- 18.12.2020 Если вам вернули займ, то обязанности по уплате НДФЛ не возникает

- 07.12.2020 Минфин напомнил о том, что в случае сдачи квартиры в аренду, надо платить налог

- 13.11.2020 Минфин рассмотрел вопрос уплаты НДФЛ при продаже квартиры, предоставленной в собственность в рамках программы реновации

- 13.11.2020 В какой срок надо заплатить НДФЛ, если работодатель не смог этого сделать?

- 11.11.2020 За опоздание срока уплаты НДФЛ на один день налоговики начислили компании штраф 1,5 млн рублей

Cтатьи по теме:

- 12.05.2021 Направление работников на строительные площадки заказчиков в разных частях города: как правильно платить НДФЛ?

- 04.05.2021 Порядок расчета НДФЛ для сотрудников по новой ставке налога 15%

- 04.05.2021 Договор найма для сотрудника компании – надо ли платить страховые взносы?

- 06.04.2021 Продажа квартиры за рубежом. Какие налоги ждут и как правильно отчитаться?

- 01.04.2021 Напоминаем о том, что всем, включая физических лиц, необходимо до 30 апреля 2021 года отчитаться о доходах

- 01.04.2021 Можно ли вернуть излишне уплаченный НДФЛ с дивидендов?

Судебные дела:

Налоговый орган доначислил НДФЛ, пени и штраф, сославшись на неполное перечисление обществом как налоговым агентом сумм НДФЛ в бюджет.

Итог: в удовлетворении требования отказано, поскольку фактически удержанный обществом НДФЛ не в полном объеме перечислен в бюджет в проверенном периоде, итоговая сумма пеней признана соответствующей законодательно установленному порядку начисления пеней за просрочку пере 22.03.2021

Налоговый орган доначислил единый налог, уплачиваемый в связи с применением УСН, начислил пени и штраф, ссылаясь на то, что налогоплательщик неправомерно занизил налоговую базу на сумму дохода от реализации объектов жилого недвижимого имущества.

Итог: в удовлетворении требования отказано, поскольку не доказано использование указанных объектов недвижимости в личных, семейных, бытовых и иных, не связанных с 01.03.2021

Налоговый орган доначислил НДФЛ, пени, указав на то, что предприниматель не задекларировал НДФЛ с дохода, полученного им как конкурсным управляющим за ведение конкурсного производства. Жалоба предпринимателя в вышестоящий налоговый орган оставлена без удовлетворения.

Итог: в удовлетворении требования отказано, поскольку доходы предпринимателя, полученные от профессиональной деятельности в качестве арбитраж

Налоговый орган начислил НДФЛ, указывая на наличие у общества обязанности по удержанию и перечислению в бюджеты налога с доходов работников в виде компенсационных выплат, связанных с исполнением трудовых обязанностей, постоянная работа которых имеет разъездной характер, и принял обеспечительные меры в виде запрета на отчуждение (передачу в залог) без его согласия имущества и приостановления операций по счетам в банках.

Начислены НДФЛ, НДС, пени, штрафы по ст. ст. 119, 122 НК РФ, штрафы по ЕНВД и по страховым взносам по ст. 122 НК РФ ввиду занижения налогоплательщиком физического показателя для целей исчисления ЕНВД.

Итог: в удовлетворении требования отказано, поскольку налогоплательщиком в спорный период систематически и непрерывно осуществлялись грузоперевозки на принадлежащих ему четырех грузовых автомобилях (в деклара 18.01.2021

По результатам выездной проверки общество привлечено к ответственности в виде штрафа за неправомерное, несвоевременное и не в полном объеме перечисление в бюджет удержанного при выплате дохода НДФЛ.

Итог: в удовлетворении требования отказано, поскольку договоры с третьим лицом не являются доказательством непреднамеренности совершенного обществом как налоговым агентом налогового правонарушения, ответстве

Читайте также: