2 ндфл в белоруссии

Опубликовано: 01.05.2024

НДФЛ – Налог на доходы, которыми облагаются физические лица. Простыми словами, справка НДФЛ-2 это официальный документ, который отражает все данные о налоговых поступлениях, которые взимаются со всех работающих граждан РФ, за определенный промежуток времени. Все сведения данные, указанные в документе предоставляются в налоговый отдел конкретного территориального управления.

Особенности получения и кто выдает 2-НДФЛ

В справке отражается вся информация о настоящем доходе гражданина (зарплата), налоги и другие отчисления с конкретного работника, которые выражаются в конкретных цифрах государственной валюты. На работодателя ложиться ответственность за перечисление всех выплат в государственные фонды за каждого наемного сотрудника своей организации.

К особенностям оформления и получения документа относят следующее:

- Получить 2-НДФЛ можно только по месту работы.

- Кроме сведений об обязательных отчислениях, справка должна иметь полные реквизиты организации и быть заверена головной печатью предприятия.

- 2-НДФЛ оформляют уполномоченные сотрудники бухгалтерии.

- В соответствии с нормами закона РФ, работодатель должен предоставить наемному работнику справку 2-НДФЛ не позже, чем через 3 дня после написания заявления.

- Основанием получить справку считается письменное заявление работника с просьбой оформить документ. При этом работник не обязан указывать причины, по которым ему необходимо получение данного документа.

- Устная просьба на выдачу документа не регламентирована Трудовым Кодексом и не может считаться основанием для оформления НДФЛ-2.

Сведения, которые отображаются в 2-НДФЛ

Документ будет считаться действительным только после корректного заполнения и последующего визирования. Не допустимы любые отступления от принятого стандарта выписки документа (подчеркивание, использование ретуши, белого корректора). 2-НДФЛ что это такое по своим параграфам:

- Данные работодателя: название компании (предприятия), перечисление всех реквизитов, Код Причины Постановки (КПП) в налоговом управлении (региональном отделе).

- Данные наемного работника. В документе указываются все данные с первых двух страниц паспорта гражданина РФ.

- Сумма дохода работника, указывается помесячно.

- Налоговые отчисления с указанием кодов. (социальные, имущество, стандарт). Графа заполняется в том случае, если наемный сотрудник имел право на их получение.

- Итоговая (общая) сумма дохода и налоговых отчислений.

Корректное заполнение разделов документа - это полная ответственность бухгалтера, получателю документа рекомендуется запомнить следующие моменты:

- В графе «Признак» указывается цифра «1» , если справка прилагается к ежегодной отчетности в налоговую инспекцию.

- Если справка предоставляется впервые, в графе «Номер корректировки»» указываются цифры «00» .

2-НДФЛ новая форма 2021 бланк образец заполнения

Ниже представлен образец новой формы 2021 года дающий представление, Как выглядит справка 2-НДФЛ с расшифровкой указанных данных.

Видео: как заполнить бланк 2 НДФЛ

Для чего нужна справка 2-НДФЛ

Согласно статистическому отчету в большинстве случаев кредитно-финансовые учреждения требуют с потенциального заемщика предоставить справку 2-НДФЛ как главный документ (после паспорта) при оформлении кредита.

С помощью этого документа банковские организации определяют платежеспособность клиента и стабильность его основного дохода. Справка 2-НДФЛ является обязательной при оформлении ипотеки, получения автокредита и оформлении других крупных займов. Для чего еще, в каких случаях может быть нужна справка 2-НДФЛ:

- Для получения государственного налогового вычета . Если физическое лицо, согласно законодательству, имеет право на субсидирование, льготное обучение, относится к малообеспеченным социальным категориям граждан и пр.

- В процессе судебных тяжб и споров , касающихся: имущественных споров, при разводах, определении наказания в виде компенсации материального и морального ущерба, выплат потерпевшей стороне и пр.

- При оформлении пенсии по возрасту . В этом случае, только НДФЛ-2 считается подтверждающим документом для расчета конкретной суммы пенсионных выплат.

- При установлении опекунства над несовершеннолетними или недееспособными лицами, требующими опеки. В процессе сбора документов для процедуры усыновления ребенка.

- При оформлении на новое место работы . В 50% случаем работодатели требуют от потенциального работника предоставление документа с отчетностью по доходам и отчислениям за последние 6-ть месяцев. Рекомендуется оформить 2-НДФЛ непосредственно в период увольнения.

- При оформлении визы . В некоторых случаях при оформлении визы в консульстве необходимо предоставить только выписку с карты заработной платы. Оформление выписки осуществляется в бухгалтерии предприятия (организации).

- Для получения и расчетов суммы пособия безработным . Центры занятости производят начисление пособий согласно информации, отображенной в справке 2 НДФЛ за последние шесть месяцев. Рекомендуется стать на учет в центре занятости не позже, чем через два месяца после увольнения (сокращения и пр.) с основного места работы.

- При оформлении кредитов . Читайте подробнее, какие банки дают кредит без справки 2-НДФЛ.

Особенности оформления НДФЛ в период декретного отпуска и больничного

Женщинам, находящимся в декретном отпуске справка НДФЛ может потребоваться:

- При увольнении. Расчеты выплат согласно декретному листу производятся за последние 2 года трудовой деятельности.

- Для правильного расчета пособия-компенсации, которые производятся социальными службами по уходу за ребенком.

Женщинам, прерывающим работу в связи с наступлением декретного времени, получают пособие, которое составляет 100% от ее среднего заработка. Выплаты производит работодатель. Стаж работы при начислении декретного пособия не учитывается.

При начислении выплат согласно больничному, источником информации для корректного начисления выплат служит справка НДФЛ-2 (согласно законодательству РФ с 2010 г.). В обязанности бухгалтера предприятия входит расчет средней заработной платы за последние два года. Эта сумма будет начислена работнику в качестве оплаты труда по оплачиваемому больничному листу.

2-НДФЛ при трудоустройстве

Самостоятельно передать справку 2-НДФЛ с прошлого рабочего места очень выгодно самому работнику. Только на основании этого документа бухгалтерия новой компании может правильно начислить сумму предполагаемых пособий. Если расчет осуществляется на основании справки, минуя общие нормативные документы, окончательная сумма к выплате может быть значительно выше.

Если сотрудник попадает в категорию граждан, к которым применяется статья 218 Налогового Кодекса РФ, будущий работодатель имеет право требовать от потенциального сотрудника предоставить документ в обязательном порядке. Только в этом случае можно гарантировать правильность начисления детских и недетских вычетов от государства.

Изменения в документе 2-НДФЛ

Чтобы понять, как, как выглядит справка 2-НДФЛ на сегодняшнее время, следует указать на новые окна и параграфы, которые появились в документе и которые являются обязательными для заполнения:

- Графа 2 («Данные о сотруднике») дополнилась пунктом «ИНН в стране гражданства». Этот раздел заполняют служащие, которые не имеют гражданства РФ и имеют статус: «Иностранный гражданин».

- Раздел, определяющий статус налогоплательщика получил новые параграфы:

- Графа, которую заполняют лица, которые являются соотечественниками, но относятся к категории «добровольный переселенец с зарубежных стран».

- Графа для лиц, имеющих официальный статус «беженец». К данной категории иностранных граждан, так же относятся лица, которым предоставлено временное убежище.

- Граждане других государств, которым предоставлен специальный патент для работы на предприятии (в организации).

Ошибки при заполнении параграфов справки

Оформление документа предполагает использование стандартного бланка. Не допускаются зачеркивания, подчеркивания, использование белого корректора и цветного маркера. Самые распространенные ошибки, которые допускают бухгалтера при составлении документа:

- Неправильно указан формат даты выдачи документа. Правила допускают следующий стандарт: Число. Месяц. Год.

- Некорректно заполнено поле «налоговый агент». В данном параграфе должна стоять виза (подпись) сотрудника бухгалтерии, уполномоченного для выдачи документа. Виза проставляется только синими шариковыми чернилами, и не закрывается мокрой печатью.

- Нахождение печати допускается только в определенном месте «М.П». Реквизиты штампа должны четко просматриваться и быть однородными.

Любые технические огрехи, неправильность в заполнении параграфов бланка может привести к тому, что справка будет признана недействительной.

Отличия 2-НДФЛ от 3-НДФЛ

Документ, в котором гражданин декларирует все свои доходы, заполняет самостоятельно и так же самостоятельно предоставляет в налоговую службу своего района, носит название «Справка 3-НДФЛ». В этом документе должны учитываться все сторонние доходы гражданина помимо оплаты труда на производстве (предприятии, организации и пр.).

Например, государственные налоговые отчисления предусмотрены, если гражданин продает недвижимость, которая является его прямой собственностью менее 36 мес. В этом случае с гражданина будет удержаны налоговые отчисления, которые отобразятся в справке НДФЛ-3.

Срок действия 2-НДФЛ

В соответствии с законодательством РФ (ст. 23 НК) для такого документа как справка о доходах граждан, временные рамки действия не ограничены, т.е. документ будет действительным в любое время. Но, поскольку в разных организациях действует индивидуальная система внутреннего документооборота, которая не регламентирована законом, то предприятие (компания) могут потребовать от претендента на должность или в рабочий штат предоставить справку о доходах с прошлого места занятости за предыдущие 6-ть месяцев (реже за 1 год).

Данное требование вполне законно, поскольку ежеквартально происходят изменения порядка начислений выплат, налоговых отчислений, назначаются и отменяются выплаты по субсидиям и льготные начисления. Главные позиции, которые должны быть отображены в документе:

- Данные справки должны быть актуальны на текущее время.

- Все начисления, которые получил гражданин на последнем месте работы.

- Суммы всех налоговых ставок и отчислений.

Заемщику рекомендуется уточнить в кредитной организации, какие стандарты оформления справки 2-НДФЛ предусмотрены в данном учреждении. Формы бланка и правила оформления документа для государственных и частных финансовых структур могут иметь значительные отличия. Это сэкономит время и поможет собрать необходимый пакет документов в кратчайшие сроки.

Приказ ФНС России от 15.10.2020 N ЕД-7-11/753@ утвердил новую форму справки о доходах и суммах налога за 2021 год, которая выдается физическим лицам по месту работы в ответ на их письменный запрос. При этом по доходам, начисленным в 2020 году, документ нужно оформлять по ранее действовавшей 2-НДФЛ.

Данный документ может предъявляться в различных структуры, учреждения для подтверждения размера заработка и удерживаемого НДФЛ. Кроме того справка выдается при увольнении работника в обязательном порядке.

Когда нужна справка о доходах и суммах налога физического лица?

Работник вправе в любой момент обратиться к своему работодателю за получением сведений о начисленном заработке за определенный период и удержанном НДФЛ.

Запрос на предоставление информации оформляется в письменном виде в форме заявления в свободном виде. В ответ на просьбу работодатель в течение 3-х дней оформляет справку, где отражаются данные о доходах и суммах налога за необходимый период, указанный в заявлении сотрудника.

Такая справка может понадобиться сотруднику для различных целей:

- для оформления декларации 3-НДФЛ с целью получения вычетов и возврата налога — оформляется за прошедший календарный год;

- для предъявления в банк для взятия кредита или ипотеки;

- для предъявления в соцзащиту для оформления различных пособий и социальных выплат;

- для получения визы на заграничные поездки.

Кроме того, работодатель сам оформляет ее и выдает по умолчанию при увольнении сотрудника из компании.

Справку можно оформить не только за календарный год, но и за любой другой период, если работнику это нужно. В своем заявлении он вправе указать то количество месяцев или лет, за которые нужны сведения, работодатель вправе использовать для оформления бланк типовой формы, указав в нем заработок и налог только за нужные месяцы.

В 2021 году работодатели обязаны выдавать справки в обновленном формате — при этом в новой форме отражаются данные о доходе и налоге с 01.01.2021. По начислениям и НДФЛ, имевшим место в 2020 году, предоставлять сведения работнику нужно по прежней форме 2-НДФЛ.

Новая форма для 2021 года

По доходам, полученным с 1 января 2021 года работникам по их запросу выдается справка по новой форме, утвержденной Приказ ФНС России от 15.10.2020 N ЕД-7-11/753@. Данный приказ в приложении 1 содержит новый бланк 6-НДФЛ, а в приложении 4 — новый бланк справки для выдачи персоналу.

Работникам сведения по новой форме нужно выдавать уже в 2021 году, однако в справке отражаются сведения только по выплатам 2021 года. Доходы и налоги, начисленные в 2020 году, отражаются в форме 2-НДФЛ, утвержденной Приказом ФНС от 02.10.2018 № ММВ-7-11/566.

Важно: Если работник просит сведения за 2020 год, нужно оформить 2-НДФЛ из Приложения 5 Приказа от 02.10.2018 № ММВ-7-11/566. Если нужны данные за 2021 году — по форме из Приложения №4 из Приказа от 02.10.2018 N ММВ-7-11/566@.

Новый бланк справки, как и раньше, содержит 5 разделов:

- 1 — информация о работодателе, выполняющем роль налогового агента по НДФЛ;

- 2- сведения о работнике, которому выдается справка;

- 3 — помесячный перечень доходов;

- 4 — суммы применяемых вычетов;

- 5 — общие суммы заработка, удержанного и неудержанного налога.

Как заполнять — пошаговая инструкция

Чтобы в 2021 году выдать справку работнику, нужно сначала получить от него письменное заявление с просьбой предоставить сведения о доходах и суммах налога за год. Заявитель указывает, за какой период ему нужна информация.

→ Если сведения нужны за 2020 год, например, для заполнения 3-НДФЛ для получения вычетов и возврата налога, то подготовить документ нужно по старой форме.

→ Если сведения нужны за 2021 год, то следует взять приложение №4 к новому расчету 6-НДФЛ и заполнить пять разделов, содержащихся в этом бланке.

В целом, содержание разделов в обеих формах практически одинаково, поэтому процесс заполнения будет индентичен. Ниже приведены образцы заполнения справки по форме 2-НДФЛ за 2020 год и новой формы за 2021 год.

Так как содержание новой и старой формы одинаково, то особенности их заполнения можно рассмотреть в одной таблице ниже:

Граждане Республики Беларусь пользуются особыми условиями при трудоустройстве в России, и для них действуют нормы международных соглашений. Работодателям будет полезно узнать, как начисляются налоги и страховые взносы при заключении трудовых и гражданско-правовых договоров с гражданами бывшей союзной республики.

Для резидентов и нерезидентов РФ налоговым законодательством предусмотрены различные ставки НДФЛ. Приближается конец года. Организации, в которых работают иностранные работники, должны определиться с ставкой по НДФЛ. Для этого следует внимательно отследить срок пребывания иностранцев в России и учесть другие нюансы нормативно-правовых актов, в том числе международных. Договоры с иностранными государствами предусматривают различные налоговые преференции, а также правила социального страхования иностранных граждан. Рассмотрим особенности трудовых отношений с гражданами Белоруссии, которые не являются резидентами РФ.

Основные понятия и трудовые отношения с иностранцами

Кто же признается иностранцем в Российской Федерации с точки зрения отечественного законодательства? Статус иностранца определен в пункте 1 статьи 2 Федерального закона от 25 июля 2002 г. № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации». Иностранным гражданином признается физическое лицо, не являющееся гражданином Российской Федерации и имеющее доказательства наличия гражданства (подданства) иностранного государства.

Исходя из выше изложенного, гражданин Республики Беларусь признается иностранным гражданином.

Статус иностранца в свою очередь может быть различным, и от этого зависит, какие нормы законодательства регулируют налоговые отношения с ним.

Временно пребывающий в Российской Федерации иностранный гражданин — это лицо, прибывшее на основании визы или в порядке, не требующем получения визы, и получившее миграционную карту, но не имеющее вида на жительство или разрешения на временное проживание.

Временно проживающий в Российской Федерации иностранный гражданин - лицо, получившее разрешение на временное проживание.

Постоянно проживающий в Российской Федерации иностранный гражданин - лицо, получившее вид на жительство.

Трудовой деятельностью иностранного гражданина признается работа иностранца в Российской Федерации на основании трудового или гражданско-правового договора на выполнение работ (оказание услуг). Иностранный гражданин, временно пребывающий в Российской Федерации и осуществляющий в установленном порядке трудовую деятельность, признается иностранным работником.

Согласно статье 11 Трудового кодекса нормы трудового законодательства распространяются в том числе на трудовые отношения с участием иностранных граждан, лиц без гражданства, организаций, созданных или учрежденных иностранными гражданами, лицами без гражданства либо с их участием, международных организаций и иностранных юридических лиц. Следовательно, с иностранным работником из Белоруссии могут заключаться трудовые договоры как срочные, так и бессрочные.

Бессрочные трудовые договоры заключаются на неопределенный срок.

В срочных трудовых договорах предусматривается условие об определенном сроке действия, но не более пяти лет, если иной срок не установлен Трудовым кодексом и иными федеральными законами. Срочный трудовой договор заключается, когда трудовые отношения не могут быть установлены на неопределенный срок с учетом характера предстоящей работы или условий ее выполнения, а именно в случаях, предусмотренных частью 1 статьи 59 Трудового кодекса. В случаях, предусмотренных частью 2 статьи 59 Трудового кодекса, срочный трудовой договор может заключаться по соглашению сторон трудового договора без учета характера предстоящей работы и условий ее выполнения.

В статье 13 Федерального закона № 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации" приведены условия участия иностранных граждан в трудовых отношениях.

Однако указанные условия в отношении граждан Белоруссии не применяются согласно пункту 1 решения Высшего Совета Сообщества Беларуси и России от 22 июня 1996 г. № 4 «О равных правах граждан на трудоустройство, оплату труда и предоставление других социально-трудовых гарантий». Это подтверждают разъяснения налоговых и миграционных служб в письмах ФНС России от 22 октября 2008 г. № ШС-6-3/751, ФМС России от 20 декабря 2007 г. N МС-1/9-25552.

НДФЛ с нерезидентов граждан Республики Беларусь

Если физические лица, не являющиеся налоговыми резидентами Российской Федерации, получают доходы от российских источников, то возникает доход, облагаемый НДФЛ (п. 1 ст. 207, п. 2 ст. 209 НК РФ).

При определении налогооблагаемой базы НДФЛ учитываются все доходы налогоплательщика, полученные в денежной, натуральной формах, право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 НК РФ.

Не уменьшают налоговую базу удержания из дохода по распоряжению налогоплательщика, по решению суда или иных органов.

В отношении доходов от источников в РФ, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, налоговая ставка установлена в размере 30 процентов (п. 3 ст. 224 Налогового кодекса).

Однако, если международным договором РФ, содержащим положения, касающиеся налогообложения, установлены иные правила и нормы, чем предусмотренные Налоговым кодексом и принятыми в соответствии с ним нормативными правовыми актами о налогах, применяются правила и нормы международных договоров РФ (ст. 7 Налогового кодекса). Между Правительством РФ и Правительством Республики Беларусь заключено Соглашение от 21 апреля 1995 г. «Об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и имущество». Следовательно, в рассматриваемой ситуации действуют нормы указанного Соглашения. Согласно подпункту «а» статьи 14, пункту 1 статьи 21 Соглашения доходы от работы по найму лиц с постоянным местожительством в Республике Беларусь не могут подвергаться более обременительному налогообложению, чем предусмотренное для заработной платы граждан РФ.

Вознаграждение, получаемое по договору найма гражданином Белоруссии с постоянным местожительством в Республике Беларусь, может облагаться налогом в России в порядке и по ставкам, предусмотренным в отношении лиц с постоянным местожительством в России. Такой порядок действует, если доход получен работником за время нахождения в России, составляющего не менее 183 дней в календарном году, либо непрерывно в течение 183 дней (п. 1 ст. 1 Протокола от 24 января 2006 г. «К Соглашению между Правительством Российской Федерации и Правительством Республики Беларусь об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и имущество от 21 апреля 1995 года»). Налоговый режим, установленный в пункте 1 статьи 1 указанного Протокола, применяется с даты начала работы по трудовому договору сроком не менее 183 дней.

Если с гражданином Белоруссии заключен срочный трудовой договор на более чем 183 дня или бессрочный трудовой договор, то срок его пребывания соответствует требованиям, установленным вышеуказанными пунктами 1, 2 статьи 1 Протокола от 24 января 2006 г.

Исходя из вышесказанного доход гражданина Республики Беларусь, временно пребывающего на территории России, облагается НДФЛ по ставке 13 процентов (п. 1 ст. 224 НК РФ).

Опасный момент

Если по итогам налогового периода гражданин Беларуси будет находиться в Российской Федерации менее 183 дней в календарном году, то условие пункта 1 статьи 1 Протокола не будет соблюдено и налог на доходы физических лиц с его доходов организация -налоговый агент должна удержать по ставке 30 процентов. На это указывают разъяснения в Письмах Минфина России от 21 февраля 2011 г. N 03-04-05/6-112, от 18 февраля 2011 г. N 03-04-06/6-32.

Организация, являясь налоговым агентом, обязана исчислить сумму НДФЛ, удержать ее из доходов налогоплательщика при их фактической выплате и перечислить в бюджет (п. п. 1, 4, 6 ст. 226 НК РФ).

Официальное подтверждение

Для получения налоговых привилегий гражданин Белоруссии должен представить в налоговые органы официальное подтверждение того, что он является резидентом Республики Беларусь, а также документ о полученном доходе и об уплате им налога за пределами Российской Федерации, подтвержденный белорусским налоговым органом. Подтверждение может быть представлено как до уплаты налога или авансовых платежей по налогу, так и в течение одного года после окончания налогового периода, за который предполагается получить налоговые привилегии.

Особые правила

Возможно ситуация, когда сотрудник является гражданином Республики Беларусь, а местом его постоянного проживания является другое иностранное государство. Если с таким иностранным государством не заключен о соответствующее международное соглашение, то положения статьи 1 Протокола к доходам указанного физического лица не применяются и его налоговый статус определяется в общем порядке с учетом положений пункта 2 статьи 207 Налогового кодекса. То есть до момента признания налоговым резидентом доходы такого иностранного работника от источников в России подлежат обложению по ставке 30 процентов (см. письмо Минфина России от 28 сентября 2011 г. N 03-04-06/6-240).

Страховые взносы

Взносы на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование с суммы выплат по трудовым договорам заключенным с гражданами Белоруссии, временно пребывающими на территории Российской Федерации, не начисляются. На это указывает прямая норма пункта 15 части 1 статьи 9 Федерального закона № 212-ФЗ, а также разъяснения в Информации ФСС РФ от 03 марта 2011 г. «О порядке обеспечения пособиями по обязательному социальному страхованию граждан Республики Беларусь, работающих на территории Российской Федерации».

А взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний следует начислить, поскольку действие Закона от 24 июля 1998 г. № 125-ФЗ распространяется на граждан Российской Федерации, иностранных граждан и лиц без гражданства, если иное не предусмотрено федеральными законами или международными договорами Российской Федерации (п. 2 ст. 5 Закона № 125-ФЗ).

Алла Юхневич-Лелива, налоговый консультант

При оформлении кредитов банки часто просят предоставить заемщиков справку 2НФДЛ. Это документ, который укажет кредитору на ежемесячный доход заявителя. И только с ним можно получить большой кредит на выгодных условиях.

Специалист Бробанк.ру рассказывает, что такое справка 2 НДФЛ, какая информация в ней отражается, как и где ее получить. Можно ли оформить кредит без этого документа, и зачем банки вообще его требуют.

Справка 2 НДФЛ — что это такое?

Это официальный документ из налоговой службы, в котором указывается величина ежемесячных доходов гражданина. Это налоговый документ, в нем пишется и сам доход, и удержанный с него налог. То есть в справке 2 НДФЛ банк наглядно видит, сколько человек получает на руки чистым доходом.

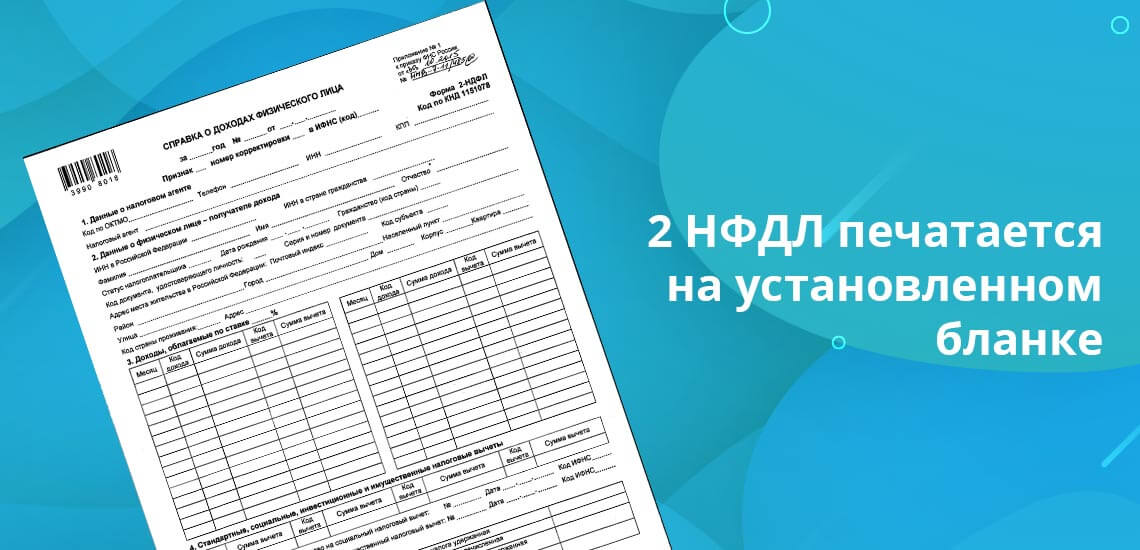

Документ 2 НДФЛ отражает доходы именно физического лица. Это строго регламентированный документ, который печатается на установленном бланке. То есть где бы вы его не получали, он всегда будет иметь идентичный вид. Документ большой, отражает много данных.

Что указывается в справке 2 НДФЛ:

- информация о налоговом агенте, то есть о работодателе. Это наименование, реквизиты;

- информация о том, кто является получателем дохода. ФИО, ИНН, паспортные данные, место жительства;

- доходы, которые облагаются налогом. Приводится таблица с указанием месяца, вида дохода в виде кода, его суммы и того, сколько удержано налога;

- подитог за указанный период. То есть суммарный доход и то, сколько удержано налогов;

- заверение справки налоговым агентом, то есть работодателем.

Что такое справка 2 НФДЛ? Это документ, который наглядно показывает размер официального дохода гражданина. Но речь именно об официальном доходе. Человек, который работает неофициально, может взять такой документ в ФНС, но там ничего отражаться не будет, он окажется пустым.

Если гражданин получает зарплату частично официально, а частично в конверте, то в справке 2НФДЛ будет отражен только проводимый через ФНС доход. Если предоставить ее для кредита, то банк и будет брать в расчет только то, что там указано.

Для каких целей заказывают справку

Если рассмотреть, что такое 2НДФЛ-справка, то можно понять, что она используется не только при оформлении кредитов. Уровень доходов россиян играет роль и при выяснении различных социальных ситуаций. Например, справка заказывается, если человек претендует на получение каких-либо пособий и льгот. Она укажет соцорганам на низкий уровень дохода. Также НДФЛ 2 справка потребуется в следующих ситуациях:

- при решении вопроса о начислении алиментов;

- для получения визы, если требуется доказательство наличия денег на эту поездку;

- при судебных разбирательствах, если они предполагают необходимость информации о доходах гражданина;

- для предоставления новому работодателю с целью расчета каких-либо пособий или льгот;

- оформление налоговых вычетов любого вида: за учебу, покупку недвижимости, ипотеку, лечение.

В банковской сфере справку 2 НДФЛ предоставляют только для подтверждения уровня дохода потенциального заемщика. Часто кредитор просит подкрепить ее заверенной у работодателя копией трудовой. Такое требование возникает, если речь идет о крупной сумме.

Зачем банкам нужна эта справка

Банки выдают людям деньги под проценты с условием возвратности. И им нужно подтверждение того, что человек реально может потянуть выплату ссуды при ее одобрении. Верить на слово — большой риск, поэтому и нужна справка. Это официальный документ, которому можно верить.

Преимущества наличия 2-НДФЛ для заемщика:

- возможность получения большой суммы. Если нужно получить больше 200-300 тысяч рублей, то без этого документа не обойтись;

- снижение процентной ставки. Чем меньше рисков несет банк, тем выгоднее становятся условия кредитования. Без справок можно оформить кредит под 25-30%, с ними — под 15-20%;

- повышения уровня лояльности банка. Таким клиентам доверия больше, поэтому и вероятность одобрения значительно увеличивается.

Получить кредит можно и без справки, но он будет небольшим и дорогим по части процентной ставки.

Где получить 2-НДФЛ

Законодательство наложило обязательство выдавать документы такого вида на налоговых агентов, то есть на работодателей. Это бухгалтерский документ, соответственно, за его получением нужно обращаться в бухгалтерию. Ничего сложного тут нет: пишите заявление, в течение 2-3 рабочих дней получаете документ. Если организация небольшая, могут и в день обращения предоставить.

Бывает так, что бухгалтерия находится в одном городе, а место работы в другом. В этом случае получение может немного затянуться. Заявление обычно подается дистанционно по электронной почте с последующим предоставлением оригинала по налаженному каналу доставки. Справка приходит по этому же каналу.

Можно обратиться за документом и непосредственно в ФНС через личный кабинет или путем личного посещения. Но тут есть важный нюанс — работодатель подает сведения в налоговую по работникам в конце года, поэтому документ может оказаться неполным.

Требования банка к справке

Что указывают в справке 2 НДФЛ банки прекрасно знают, форма фиксированная, к этой части никаких требований нет. Но есть требование по срокам. Например, чаще всего банки просят, чтобы в документе указывались доходы за 6 месяцев. Если кредит крупный, например, при ипотеке, могут просить за 1 год, но это редко.

Бывает так, что заемщик работает неофициально или имеет заниженный по документам доход. В этом случае нужно искать банк, который допускает предоставление не 2НДФЛ, а справки по форме банка. Вы берете бланк, передаете его на заполнение работодателю. Там указываются стандартные сведения о работнике: должность, стаж, размер зарплаты.

Только вот далеко не каждый работодатель согласится такой документ предоставить. Поэтому чаще всего таким потенциальным заемщикам приходится искать кредит, который выдается без справок.

Подтверждение дохода через Госуслуги

Если раньше только справки 2НДФЛ могли указать на размер дохода гражданина, то теперь есть и другой метод получения банками информации — через портал Госуслуг. Подтверждение идет через запрос в ПФР. Банк получает доступ к информации о пенсионных отчислениях гражданина, что позволяет ему определить уровень дохода.

Перечисления в ПФР работодатели делают ежемесячно, поэтому информация всегда актуальная.

Подтверждение дохода таким способом особо удобно при оформлении кредита онлайн. Человек заполняет заявку на ссуду и после указания сведений о себе переходит из заявки на портал Госуслуг, авторизовывается в нем. Далее нужно разрешить банку получить информацию, подтверждение выполняется путем введением кода, присланного на телефон. После документ автоматически отправляется в банк.

Возможна и другая схема. Вы формируете выписку на Госуслугах и перенаправляете ее на электронный адрес, указанный банком. Такой вариант подтверждения дохода — отличная замена 2 НФДЛ, ее применяют многие банки. В итоге не нужно делать заказ документа и ждать его получение, оформление кредита проходит более быстро.

Ирина Русанова - высшее образование в Международном Восточно-Европейском Университете по направлению "Банковское дело". С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю "Финансы и кредит". Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 2

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Как выплачивают компенсацию и где её получают

Уважаемый Михаил, уточните, какую компенсацию вы имеете в виду?

Для заполнения некоторых документов как россиянам, так и гражданам других стран необходимо знать коды гражданства, чтобы вписывать их в соответствующие графы. Неправильное заполнение официальных бумаг влечет за собой штрафные санкции. Физическое лицо, будь то иностранец или гражданин России, являясь налогоплательщиком, обязано знать все необходимые коды для справки 2-НДФЛ.

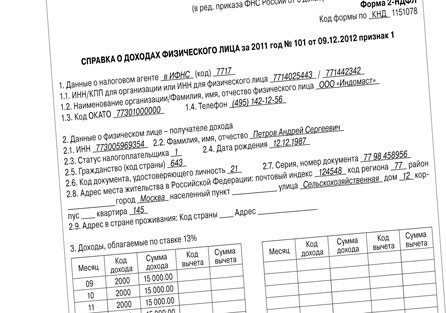

Образец справки 2-НДФЛ

Всю необходимую информацию для оформления налоговых документов можно найти в специальном общероссийском классификаторе, включающем идентификационные наборы символов для всех государств мира (сокращенное название ОКСМ).

Заполнение справки россиянами

Вне зависимости от того, является ли местом вашей постоянной регистрации Россия, Украина, Беларусь или другая страна, заполняя налоговые бланки и другие документы, связанные с трудовой деятельностью и получением доходов, вы должны знать все необходимые коды, ОКИН, гражданства и т. п. Пока они не будут вписаны в соответствующие графы, документ будет считаться недействительным, так как не даст полную исчерпывающую информацию о вас.

Российским гражданам в справке 2-НДФЛ понадобится указать кодовое сочетание цифр, присвоенных РФ. Оно пишется в пункте 2.5 второго блока документа, именующегося «Данные о гражданском лице». В ОКСМ Российской Федерации присвоен номер 643. Его и нужно вписать в указанную выше графу.

Статус лица без гражданства не освобождает вас от обязанности вписывать в справку данные, фиксируемые в классификаторах. В документ такому лицу нужно внести информацию о стране, которая выдала ему бумагу, удостоверяющую личность. Бланк справки 2-НДФЛ и образец заполнения можно скачать здесь.

Образец заполнения справки 2-НДФЛ

Далее, продолжая работать со справкой, следует повторить номер из пункта 2.5, но уже в строке 2.9. Следом указывается подробный адрес, где живет тот, на кого заполняется документ. Если речь идет об иностранном гражданине, вписывается не российская временная прописка, куда осуществлялась регистрация, а данные о месте проживания иностранца на родине, код которой он указывает, беря его в общероссийском классификаторе. Для удобства строчку можно заполнять как кириллическими символами, так и латиницей.

Особенности оформления справок для иностранных граждан

Гражданином какой бы страны вы ни числились, оформляясь на работу в Российской Федерации, вы становитесь на учет в налоговой службе.

На трудоустроенных иностранных граждан распространяется законодательство РФ, которому они обязаны неукоснительно следовать.

Получив статус налогоплательщика, вы становитесь обладателем ИНН. Если данная аббревиатура актуальна и в вашей родной стране, в НДФЛ указываются оба ИНН. Иностранному работнику разрешается писать свои личные данные латинскими буквами. К примеру, обладатели гражданства Молдовы могут вносить имя и фамилию так, как принято у них на родине. Это не будет считаться ошибкой. Важно, чтобы данные справки соответствовали данным заграничного паспорта и других документов.

Идентификационный номер налогоплательщика (ИНН) — цифровой код, упорядочивающий учёт налогоплательщиков в Российской Федерации.

В 2-НДФЛ фигурируют код и адрес РФ, а также код и адрес страны проживания.

Таблица кодов государств, большой процент граждан которых работает в России.

| № | Государство | Код цифрами | Код буквами | |

| Альфа2 | Альфа3 | |||

| 1. | Россия | 643 | RU | RUS |

| 2. | Абхазия | 895 | AB | ABH |

| 3. | Азербайджанская Республика | 031 | AZ | AZE |

| 4. | Армения | 051 | AM | ARM |

| 5. | Беларусь | 112 | BY | BLR |

| 6. | Грузия | 268 | GE | GEO |

| 7. | Украина | 804 | UA | UKR |

| 8. | Казахстан | 398 | KZ | KAZ |

| 9. | Киргизия | 417 | KG | KGZ |

| 10. | Молдова | 498 | MD | MDA |

| 11. | Таджикистан | 762 | TJ | TJK |

| 12. | Туркмения | 795 | TM | TKM |

| 13. | Узбекистан | 860 | UZ | UZB |

То есть в отношении РФ все должны в графе, посвященной кодировке, писать «643», а ниже, в графе «Код страны проживания», — код страны гражданства. Если это Белоруссия, указывают «112», граждане Украины пишут «804», Армении — «051», физическое лицо, основной страной которого является Кыргызстан, должно написать «417».

Таким образом, в документ вносится информация о гражданстве вставшего на учет налогоплательщика. Иногда у бухгалтеров возникает вопрос, что делать с лицами, которые не являются гражданами ни одной страны. Для них актуален код 999.

Классификация информации о населении

При поступлении на работу на всех новых сотрудников кадровые служащие заводят личные карточки. В них присутствуют и такие сведения:

- Семейное положение.

- Наличие или отсутствие образования.

- Знание языков других стран.

- Гражданство и т. д.

Для их заполнения потребуется ОКИН — еще один классификатор, применяемый в России для систематизации сведений о населении.

Являетесь вы лицом без гражданства или же приняли его в одной из стран мира, на вас обязательно должны завести этот документ.

Ныне действующий ОКИН был утвержден в 2015 году. Вступив в силу, он упразднил свой ранее действующий аналог. Применяемый для карточек Т-2 классификатор представляет собой набор цифирных блоков, которые могут быть использованы в различных документах.

Информация, собираемая для учета населения, систематизируется и изучается с помощью ОКИН. Преимущество классификатора в том, что он состоит из фасетов, которые можно применять независимо друг от друга.

Предлагаем Вам ознакомиться с видео, где подробно описано , как правильно заполнить справку 2-НДФЛ.

Система учета населения продолжает совершенствоваться и приводится в соответствии с мировыми стандартами. Налогоплательщики должны быть в курсе всех происходящих изменений.

Читайте также: