1с зуп материальная помощь ндфл

Опубликовано: 15.05.2024

Работник может в своей организации в виде поощрения получать подарки или материальную помощь. В данной статье мы рассмотрим, как выполняется оформление таких безвозмездных выплат в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0).

Подарки сотрудникам

В законодательство не существует никаких ограничений в отношении сумм, которые может затратить предприятие на подарки или призы своим сотрудникам. В том числе, не предусмотрено требований к форме поощрения. Таким образом, «презенты» могут выдаться сотрудникам, скажем на кануне праздника, и в денежной, и в натуральной форме. Если в организации традиционно выдаются подарки сотрудникам, это должно быть закреплено в локальном нормативном акте (коллективный договор, положение о поощрении или правила внутреннего трудового распорядка). Перед праздником издается приказ. В случае, когда подарки носят разовый характер, может быть оформлен только приказ о поощрении.

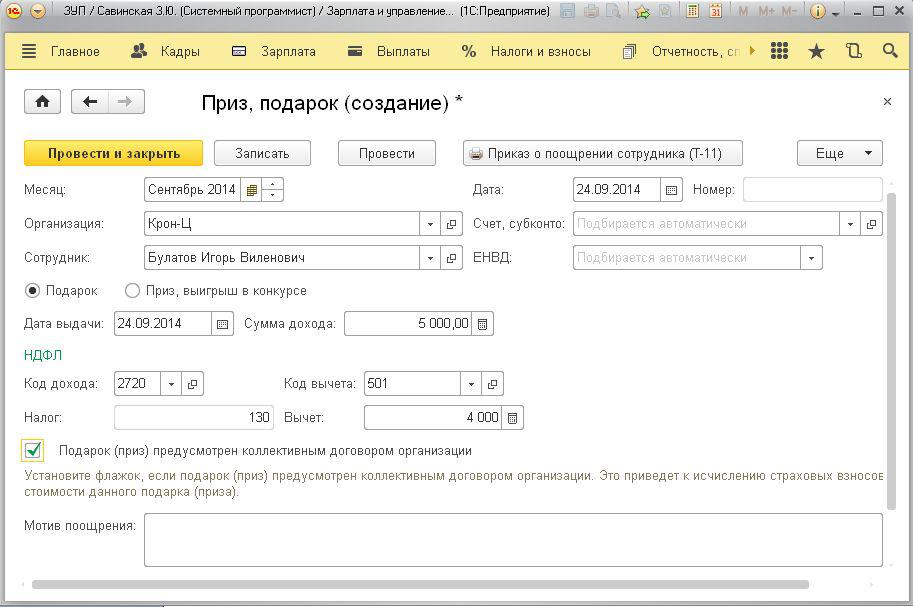

Для того, чтобы выполнить оформление приказа на поощрение в программе «1С:ЗУП 8» редакции 3.0, нам потребуется меню «Зарплата» в разделе «см. также». В этом меню выбираем пункт «Призы, подарки». Чтобы сделать данный документ доступным, при «Начальной настройке программы» нужно поставить флажок у пункта «Сотрудникам выдаются призы и подарки».

В данном документе присутствует переключатель «Подарок/Приз, выигрыш в конкурсе», который используется для указания кода дохода. Например, если переключатель находится в режиме «Подарок», то будет автоматически установлен дохода 2720 и код вычета 501. Согласно пункту 28 статьи 217 НК РФ сумма вычета составляет 4000 рублей. Если сумма вычета превышает указанной цифры, то к ней применяется НДФЛ, ставка которого устанавливается в зависимости от размера налога сотрудника. Для резидента она составляет 13%, для нерезидента - 30%.

Если же переключатель находится в режиме «Приз, выигрыш в конкурсе», то код дохода будет 2740, а код вычета 505. Сумма вычета в данном случае также составляет 4000 рублей, а ставка НДФЛ тоже определяется налоговым статусом сотрудника: для резидента - 35%, для нерезидента – 30%.

В письме Налоговой службы от 22 августа 2014 года № СА-4-7/16692 разъясняется разница по срокам начисления и удержания НДФЛ при выдаче призов и подарков в натуральной и денежной формах. Согласно этому письму, если в качестве подарка сотрудники были вручены денежные средства, то НДФЛ следует перечислить в бюджет именно в день их выдачи. С подарка, выданного в натуральном виде, удержание налога осуществляется в день ближайшей выплаты денежных средств. Если же по сотруднику, которому был вручен подарок в натуральном виде, не были произведены начисления до конца года, то об отсутствии возможности удержания налога нужно указать в справке 2-НДФЛ.

В программе «1С:ЗУП 8» редакции 3.0 подарок учитывается в натуральном виде, даже если был выдан в качестве денег, поскольку по статье 572 ГК РФ подарок является вещью, а согласно статье 128 ГК РФ, вещью также являются деньги.

Если в программе установлен флажок у «Подарок (приз) предусмотрен коллективным договором организации», то значит данный доход зачислен в базу для начисления страховых взносов. Начисление взноса зависит от того, кем является получатель подарка на момент его вручения – сотрудником организации или же нет. Взносы начисляются только на выданные сотрудникам подарки.

Дополнительно отметим, что в случае если с сотрудником оформлен письменный договор дарения, то начисления страховых взносов можно не производить, что разрешено письмом Минздравсоцразвития от 27 февраля 2010 года № 406-19. Но это не относится к подаркам, которые указываются в коллективном договоре или в положении о поощрении.

Приказ о поощрении сотрудника по форме Т-11 можно распечатать из документа «Приз, подарок».

Материальная помощь

В трудовом законодательстве никак не регулируется сумма выплаты в качестве материальной помощи, поэтому ее размер работодатель может устанавливать сам, на свое усмотрение. Согласно налоговому кодексу РФ, налогообложение материальной помощи может осуществляться по льготным условиям.

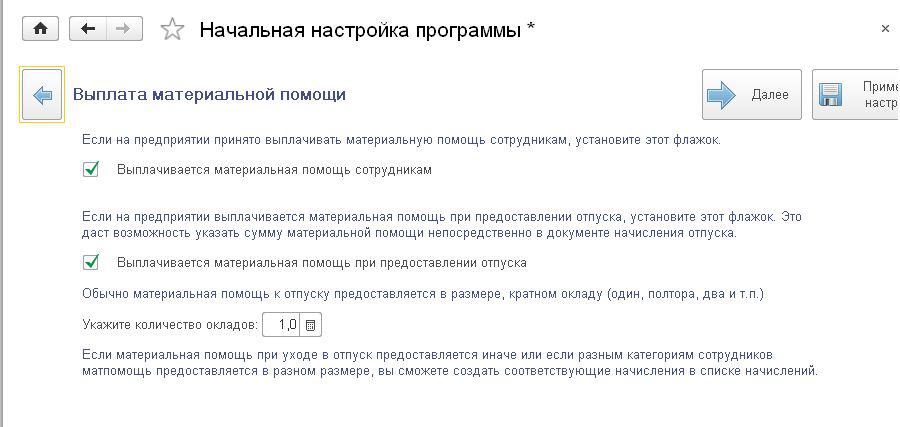

Для оформления материальной помощи в программе «1С: ЗУП 8» ред 3.0 сначала потребуется установить определенные флажки в разделе «Начальная настройка программы»

К отдельному виду начисления относится материальная помощь к отпуску, поскольку в программе она начисляется при расчете отпуска. Для выполнения данной задачи нам нужно в документе «Отпуск» установить флажок у пункта «Предоставить материальную помощь». Начисление материальной помощи осуществляется кратно окладу, согласно с условиями, которые мы устанавливали при начальной настройке. Сумма материальной помощи будет отражена на закладке «Начисления» в документе «Отпуск».

Для оформления других видов материальной помощи используется документ «Материальная помощь», который расположен в меню «Зарплата»

В данном документе указывается необходимый вид материальной помощи, всего их три:

- Необлагаемая налогами (доходом не является)

- Частично облагаемая (с кодом дохода 2760)

- При рождении ребенка, облагаемая частично (с кодом дохода 2762)

В зависимости от того, какой вид начисления выбран, автоматически будет подставлен соответствующий код вычета.

Оформление выплаты материальной помощи можно выполнять в этом же документе. Для этого следует указать в поле «Выплата» межрасчетный период. Дата, указанная для выплаты, также будет являться датой перечисления НДФЛ в бюджет.

Если же мы укажем, что выплата должна осуществляться вместе с авансом или с заработной платой, то в этот момент программа выдаст сумму и учтет НДФЛ, удержанный к перечислению в бюджет.

ТОП ПРОДАЖ

Налог с "межрасчетных" выплат рассчитывается и фиксируется непосредственно документами, которыми такие доходы начисляются:

Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ.

В документах, регистрирующих "межрасчетные" выплаты, предоставлена возможность указания предполагаемой даты выплаты дохода.

В общем случае дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках (пп. 1 п. 1 ст. 223 НК РФ). В документах с помощью которых начисляются доходы не в виде оплаты труда ("межрасчетные" выплаты) дата получения дохода определяется по дате предполагаемой выплаты дохода (рис. 1), которая указывается в поле Дата выплаты. Дата указывается вручную непосредственно при начислении "межрасчетных" выплат в перечисленных выше документах, однако предусмотрен сервис ее автоматического заполнения.

В документе Отпуск (раздел Зарплата - Отпуска) по умолчанию считается, что отпускные будут выплачены В межрасчетный период. Поле Дата выплаты автоматически заполняется датой, на 3 рабочих дня меньшей даты начала отпуска (рис. 1). При изменении даты начала отпуска, дата выплаты перезаполняется автоматически.

В остальных документах, с помощью которых начисляются "межрасчетные" выплаты (кроме документа Дивиденды, где дата выплаты указывается вручную) в поле Дата выплата указывается по умолчанию дата, следующая за текущей датой компьютера. Если доход предполагается выплатить в другой день, то дата может быть изменена в соответствии с реальной предполагаемой датой выплаты этого дохода.

Рисунок 1.

При необходимости "межрасчетные" выплаты могут быть выплачены вместе с зарплатой или с авансом. Для этого в документах, с помощью которых такие доходы начисляются, в поле Выплата указывается - С зарплатой или С авансом. Для автоматического заполнения даты выплаты в этом случае в настройках учетной политики организации в разделе Выплата зарплаты (раздел Настройка – Предприятие – Организации – закладка Учетная политика и другие настройки – ссылка Бухучет и выплата зарплаты) предусмотрено указание даты выплаты аванса и даты выплаты зарплаты, которые и будут использоваться для автоматической подстановки в документы (рис. 2).

Рисунок 2.

В документах, в которых производится расчет среднего заработка - Больничный лист, Отпуск, Командировка, Оплата дней по уходу за детьми-инвалидами, Увольнение автоматически появляется раздел Удержано (рис. 3), в котором отражаются суммы исчисленного НДФЛ и прочих постоянных удержаний, назначенные для сотрудника и которые учитываются при выплате. Более подробно о расчете НДФЛ и прочих удержаний можно посмотреть, нажав на ссылки Подробнее о расчете НДФЛ и Подробнее о расчете удержаний. Сумма налога определяется нарастающим итогом с начала налогового периода с учетом ранее начисленных сумм налога, кроме того, предоставляются все налоговые вычеты, на которые имеет право сотрудник. Удержания рассчитываются только те, в настройках которых используется показатель Расчетная база.

Рисунок 3.

Рисунок 4.

При проведении документов, с помощью которых начисляются "межрасчетные" выплаты:

Помимо учета исчисленного НДФЛ в программе ведется учет фактически удержанного с сотрудников налога. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате, но с учетом особенностей, установленных п. 4 ст. 226 НК РФ. Так, с 01.01.2016, при выплате налогоплательщику дохода в натуральной форме или получении им дохода в виде материальной выгоды удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме.

В программе удержание налога производятся при проведении документов выплаты заработной платы: Ведомость в банк, Ведомость в кассу, Ведомость выплаты через раздатчика, Ведомость перечислений на счета. Дата удержания налога в учете будет отражаться датой документа на выплату. Документ на выплату "межрасчетного" дохода можно сразу создать из документа, с помощью которого такой доход был начислен, по кнопке Выплатить (рис. 5). При нажатии на кнопку открывается окно Выплата начисленной зарплаты. В табличной части автоматически отображается ведомость, созданная по документу, которую можно открыть, посмотреть и при необходимости отредактировать. По кнопке Провести и закрыть можно сразу зарегистрировать оплату ведомости. Сумма к выплате заполняется с учетом налога и удержаний, рассчитанных и зафиксированных документом начисления.

Удержанный НДФЛ с доходов начисленные документами Дивиденды и Выплата бывшим сотрудникам фиксируется сразу при проведении данных документов, так как документы на выплату таких доходов отражаются в бухгалтерской программе.

Рисунок 5.

Далее необходимо перечислить налог с "межрасчетных" выплат. В программе также ведется учет перечисленного налога, для отражения в отчетности. Более подробно об этом смотрите в статье Учет перечисленного НДФЛ. Сроки перечисления налога зависят от того, с каких доходов удержан НДФЛ.

Обратите внимание! С 01.01.2016 налоговые агенты обязаны перечислять суммы удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода за исключением некоторых доходов.

Для доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Так как "межрасчетные" доходы, выплачиваются отдельно от зарплаты, то необходимо снять флажок Налог перечислен вместе с зарплатой в документе выплаты, и зарегистрировать факт перечисления налога документом Перечисление НДФЛ в бюджет по ссылке Ввести данные о перечислении НДФЛ (рис. 6) или ввести этот документ отдельно из журнала с одноименным названием (раздел Налоги и взносы - Перечисление НДФЛ в бюджет). При выплате окончательного расчета при увольнении, флажок Налог перечислен вместе с зарплатой снимать не нужно.

Рисунок 6.

Для анализа данных об исчисленном, удержанном, перечисленном НДФЛ и фактически предоставленных физическим лицам налоговых вычетах за любой период можно сформировать отчеты - Анализ НДФЛ по месяцам (раздел Налоги и взносы – Отчеты по налогам и взносам) (рис. 7), "Сводная" справка 2-НДФЛ. Для анализа сумм удержанного и перечисленного налога удобно также использовать отчет Анализ уплаты НДФЛ.

Рисунок 7.

При итоговом расчете зарплаты в конце месяца учитываются ранее исчисленные в этом месяце налоги, удержания зарегистрированные "межрасчетными" документами.

Для анализа сформируем регистр налогового учета по НДФЛ (раздел Налоги и взносы – Отчеты по налогам и взносам – ссылка Регистр налогового учета по НДФЛ) (рис. 8).

Рисунок 8.

Организация по своему усмотрению или по заявлению работника может осуществить начисление и выплатить ему материальную помощь. Начисление материальной помощи в 1С происходит на основании приказа от руководителя организации, изданного после получения соответствующего заявления. К заявлению могут прикладываться документы, подтверждающие этот факт. Материальную помощи следует относить к разовым выплатам. Все нюансы с точки зрения налогового кодекса в рассматриваемой инструкции не будут расписаны, с ними вы можете ознакомиться в ст. 217, 422 НК РФ, пп. 12 п. 1 ст. 20.2 125-ФЗ и п. 23 ст. 270 НК РФ. Рассмотрим задачу как оформить материальную помощь в 1С Бухгалтерия 8.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Разберем несколько примеров, как оформить материальную помощь в 1С:Бухгалтерия 8

Пример No1. Материальная помощь в связи с рождением ребенка. Сотрудник Абрамов Г.С. составил заявление и приложил необходимые копии документов. Организация ООО "Конфетпром" окажет ему мат. помощь в размере 80 тыс. руб.

Оставьте, пожалуйста, в комментариях интересующие Вас темы, чтобы наши специалисты разобрали их в статьях-инструкциях и в видео-инструкциях.

Выбираем в программе раздел “Зарплата и кадры” и далее пункт “Настройки зарплаты”.

Далее переходим в “Расчет зарплаты” и выбираем “Начисления”.

По кнопке “Создать” создаем новый элемент и заполняем поля следующими данными:

В этом примере будет происходить обложение НДФЛ, поэтому “Код дохода” устанавливаем "2762" из справочника. В поле “Вид дохода” выбираем следующий пункт:

Поле “Способ отражения” заполняем созданным элементом, в котором указываем счет 91.02. Далее перейдем в карточку “Прочих внереализационных доходов и расходов” и снимем галочку “Принимается к налоговому учету”.

Для оформления материальной помощи в 1С бухгалтерия используется документ “Начисление зарплаты”. Выбираем раздел “Зарплата и кадры” и далее пункт “Все начисления”.

В форме списка документов нажимаем “Создать”. Заполняем месяц, в который будет производиться начисления и организацию, если в информационной базе их несколько.

На вкладке “Начисления” выбираем сотрудника - Абрамова Г.С. Заполняем начисление, которое создали выше, в соответствующем столбце, указываем размер помощи в столбце “Результат” и дату выплаты. После этого будет рассчитан размер НДФЛ и если перейти на вкладку “Взносы”, то увидим, что программа также рассчитала их автоматически.

Проведем заполненный документ и посмотрим проводки.

Пример No2. Материальная помощь в связи со смертью родственника. Сотрудник Ларионова С.В. составила заявление и приложила необходимые копии документов. Организация ООО "Конфетпром" окажет ей мат. помощь в размере 30 тыс. руб.

Создадим новое начисление для рассматриваемого примера. Настройка производится аналогичным образом, за тем исключением, что в данном случае мат. помощь не облагается НДФЛ и страховыми взносами.

Создаем новый документ “Начисление зарплаты” и заполняем все реквизиты аналогично документу в первом примере. Выбираем начисление, созданное для данного примера. Исходя из настроек начисления данные на вкладках “НДФЛ” и “Взносы” не заполняются.

Проводим документ и посмотрим проводки.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

Работодатель может оказывать материальную помощь своим сотрудникам или бывшим своим сотрудникам в связи с различными жизненными обстоятельствами.

Материальная помощь в связи с бракосочетанием не облагается НДФЛ и страховыми взносами в сумме, не превышающей 4 000 руб. за год (п.28 ст. 217 НК ФР, пп. 11 п. 1 ст. 422 НК РФ, пп. 12 п. 1 ст. 20.2 Федерального закона от 24.07.1998 №125-ФЗ).

Для выделения материальной помощи руководитель должен издать специальный приказ, который будет являться основанием для выплаты материальной помощи. От работника, которому потребовалась помощь, требуется заявление, написанное в произвольной форме. К нему следует приложить подтверждающие документы.

Рассмотрим примеp

В январе 2021 г. сотруднику «Новое дело» Иванову И.И. на основании заявления и копии документов о бракосочетании, оказывается материальная помощь в сумме 10 000 руб. Материальная помощь оказывается сотруднику первый раз в налоговом периоде.

Законодательством устанавливаются выплаты, которые не облагаются налогом и на которые не начисляются страховые взносы. Материальная помощь в связи с бракосочетанием не облагается НДФЛ и страховыми взносами в сумме, не превышающей 4 000 руб. за год (п.28 ст. 217 НК ФР, пп. 11 п. 1 ст. 422 НК РФ, пп. 12 п. 1 ст. 20.2 Федерального закона от 24.07.1998 №125-ФЗ).

Для начисления в 1С КА 2.4 материальной помощи сотруднику необходимо выполнить настройку расчета зарплаты, при необходимости можно донастроить или создать новый вид расчета для начисления материальной помощи.

Чтобы включить настройку в программе необходимо зайти в раздел НСИ и администрирование – Настройки НСИ и разделов – Зарплата. Далее перейти по ссылке Настройка состава начислений и удержаний и в открывшейся форме перейти на закладку Материальная помощь и установить галочку Выплачивается материальная помощь сотрудникам.

Рисунок 1 - Настройка состава начислений и удержаний

После включения настройки в программе появится возможность начислять материальную помощь.

Начисления материальной помощи сотруднику производится с помощью документа Материальная помощь (раздел Зарплата – Материальная помощь) и нажимаем кнопку Создать.

Для начисления материальной помощи в связи с бракосочетанием можно воспользоваться уже доступным видом начисления Материальная помощь, который уже настроен и доступен к использованию. Если его настройки не подходят для Вашего вида материальной помощь, то при необходимости можно скопировать имеющийся вид начисления Материальная помощь и изменить в нем настройки. При необходимости, для создания нового вид начисления материальной помощи нужно зайти в раздел Зарплата – Настройки и справочники – Данные для расчета – Начисления.

Рисунок 2 – Справочник «Начисления»

Вид начисления Материальная помощь – используется для регистрации материальной помощи по прочим (не льготным) обстоятельствам (например, по семейным, в связи с бракосочетанием), которая не облагается взносами и НДФЛ в сумме не более 4000 руб. за год. В настройках такого вида начисления указано код дохода НДФЛ 2760 и вид дохода страховых взносов Материальная помощь, облагаемая страховыми взносами частично. Рассмотрим настройки начисления Материальная помощь на закладках Основное и Налоги, взносы, бухучет.

Рисунок 3 - Закладка Основное в начислении «Материальная помощь

Рисунок 4 - Закладка Налоги, взносы, бухучет в начислении «Материальная помощь»

Укажем необходимую информацию в документе, а именно:

- В поле Месяц начисления (январь 2021).

- В поле Организация укажите «Новое дело».

- Поскольку материальная помощь сотрудникам не относится к расходам на оплату труда по ст. 255 НК РФ, то в поле Учитывать как выберите вид операции Прочие расчеты с персоналом.

- В поле Вид матпомощи выбираем Материальная помощь, так как в списке выбора у нас уже есть подходящий нам вид начисления с подходящими настройками.

- В табличной части документа добавьте строку и укажите сотрудника Иванов И.И. и в колонке Результат укажите сумму материальной помощи (в нашем примере 10000 руб.). Автоматически заполнятся колонки Подразделение, Код вычета - 503. Далее нажмите Пересчитать и заполнятся остальные колонки. В колонке Вычеты по НДФЛ и Скидка по взносам заполнится сумма 4000 руб. НДФЛ 780 руб. ( 10000 руб. - 4000 руб. = 6000 руб.; 6000 руб.*13% = 780 руб.). К выплате – 9220 руб. ( 10000 руб. – 780 руб. = 9220 руб.).

- В поле Выплата укажите, когда планируете выплатить материальную помощь, в нашем примере – В межрасчетный период.

- В поле Дата выплаты – дату выплаты материальной помощь, которая заполняется автоматически в зависимости от выбранного значения в поле Выплата. В нашем примере 23.01.2021.

Рисунок 5 - Документ «Материальная помощь»

Выплата материальной помощи совершается с помощью ведомости, которую можно создать непосредственно из журнала ведомостей, указав способ выплаты Материальная помощь и выбрав документы, по которым выполняется выплата. Для этого необходимо зайти в раздел Зарплата – Выплаты и выбрать какую ведомость будете создавать, в зависимости какой способ выплаты установлен для сотрудника (в нашем примере, это Ведомость на счета).

В случае выплаты материальной помощи в межрасчетный период выплату можно также зарегистрировать непосредственно из документа Материальная помощь по команде Выплатить.

В результате будет создан документ Ведомость ( в кассу; в банк; на счета) со способом выплаты Материальная помощь и с указанием на этот документ Материальная помощь.

Рисунок 6 – Выплата материальной помощи непосредственно из документа «Материальная помощь»

• Зарплата за март, выплаченная в апреле в 6-НДФЛ.

• Зарплата, выплаченная в последний рабочий день декабря в 6-НДФЛ.

• Отпускные в 6-НДФЛ.

• Больничный в 6-НДФЛ.

• Материальная помощь в 6-НДФЛ.

• Выплаты по ГПД в 6-НДФЛ.

• Выплаты в натуральной форме в 6-НДФЛ.

• Выплаты при увольнении в 6-НДФЛ.

Городничий Дмитрий Викторович,

Лектор, руководитель учебного центра группы компаний «Ваш Консультант»

![]()

![]()

Одно из важнейших новшеств для бухгалтера в этому году – обновлённая форма 6-НДФЛ. Первый раз сдать её придётся в апреле 2021. По своей сути – это обновление форм 6-НДФЛ и 2-НДФЛ.

Чтобы сдать 6-НДФЛ без ошибок, откройте бесплатный двухдневный доступ к системе КонсультантПлюс (для организаций Крыма и Севастополя). В нём вы найдёте 82 готовых решения по этой теме.

Многие уже начали заполнять 6-НДФЛ за первый квартал по новой форме. Поэтому появилась масса разнообразных вопросов. Что отражать, как отражать, показывать или нет? Также у многих возникли проблемы связанные с их бухгалтерскими программами: некоторые некорректно работают с новой формой. В этом материале я постараюсь ответить на самые частые вопросы по заполнению обновлённой формы 6-НДФЛ.

Зарплата за март, выплаченная в апреле в 6-НДФЛ

В расчете за I квартал покажите:

- в поле 110 и 112 разд. 2 – сумму начисленной за март зарплаты;

- в поле 130 разд. 2 – сумму предоставленных в марте вычетов по НДФЛ;

- в поле 140 разд. 2 – сумму НДФЛ, исчисленного с зарплаты за март.

В прочие показатели расчета за I квартал зарплата за март и начисленный с нее НДФЛ не включаются. В том числе НДФЛ, который на отчетную дату (31 марта) не удержан с мартовской зарплаты, не нужно включать в показатель поля 170 разд. 2.

Зарплата, выплаченная в последний рабочий день декабря в 6-НДФЛ.

Отражайте следующим образом

В расчете за I квартал года в разд. 1 укажите:

- в поле 020– общую сумму удержанного налога, срок перечисления которого приходится на последние три месяца отчетного периода, в том числе удержанного с зарплаты за декабрь;

- в поле 021– первый рабочий день января следующего года;

- в поле 022– сумму НДФЛ, удержанного с зарплаты за декабрь.

Отпускные в 6-НДФЛ

По общему правилу в расчете 6-НДФЛ информацию об отпускных нужно отразить в том периоде, в котором они выплачены. Исключение - если вы выплатили отпускные в последний месяц квартала и его последний день приходится на выходной (нерабочий) день. Тогда срок перечисления НДФЛ по отпускным наступит в следующем периоде. Датой фактического получения дохода в виде отпускных является день их выплаты. Поэтому в расчете отразите только выплаченные отпускные, а отпускные, которые начислены, но не выплачены, указывать не нужно.

Такие отпускные нужно включить в разд. 2 в периоде их выплаты, а в разд. 1 расчета 6-НДФЛ уже в следующем периоде. Например, если отпускные выплачены в декабре и 31 декабря является выходным днем, в разд. 2 их нужно включить за этот год, а в разд. 1 – в I квартале следующего года.

В разд. 1 нужно отразить:

- в поле 020– удержанный (в том числе с отпускных) налог, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021– последний день месяца, в котором выплачены отпускные. Если он выпадает на выходной (нерабочий) день, то укажите рабочий день, следующий за ним;

- в поле 022– общую сумму удержанного (в том числе с отпускных) налога, срок перечисления которого приходится на дату, указанную в поле 021.

В разд. 2 нужно:

- в поле 110 включить сумму отпускных в общую сумму доходов, начисленную по всем физлицам с начала года;

- в поле 112 включить сумму отпускных в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 отразить общее количество физлиц, которые получили доходы, в том числе в виде отпускных;

- в поле 140 указать НДФЛ, исчисленный со всех доходов с начала года, в том числе с отпускных;

- в поле 160 указать общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с отпускных.

При заполнении расчета за налоговый период сведения об отпускных и соответствующем НДФЛ отражаются также в справке о доходах и суммах налога физлица. Как правило, они приводятся в составе обобщенных данных в разд. 2 справки и в Приложении к ней.

Больничный в 6-НДФЛ

Датой фактического получения дохода в виде пособия по временной нетрудоспособности является день его выплаты. Поэтому в расчете 6-НДФЛ отражают только выплаченное пособие. Пособие, начисленное в одном отчетном периоде, а выплаченное в следующем, отражается в расчете за следующий период.

Как правило, сведения об оплаченном больничном и налоге, удержанном с него и перечисленном в бюджет, отражаются в расчете 6-НДФЛ за тот период, в котором оплачен больничный.

Исключение составляет ситуация, когда больничный оплачен в последнем месяце отчетного периода и последний день этого месяца – выходной (нерабочий) день. В данном случае уплатить налог в бюджет необходимо не позднее первого рабочего дня следующего отчетного периода. Сведения о пособии и удержанном из него НДФЛ нужно отразить:

- в разд. 2 расчета за тот отчетный период, в котором оплачен больничный;

- в разд. 1 расчета за следующий отчетный период;

- в справке о доходах и суммах налога физлица (при заполнении расчета за налоговый период).

В разд. 1 нужно отразить (п. п. 3.1, 3.2 Порядка заполнения расчета 6-НДФЛ):

- в поле 020– общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с больничного;

- в поле 021– последний день месяца, в котором оплачен больничный. Если он выпадает на выходной (нерабочий) день, то укажите рабочий день, следующий за ним;

- в поле 022– общую сумму удержанного (в том числе с больничного) НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

В разд. 2 следует:

- в поле 110 включить сумму больничного в общую сумму доходов, начисленную по всем физлицам с начала года;

- в поле 112 включить сумму больничного в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 указать общее количество физлиц, которые получили доходы, в том числе в виде пособия;

- в поле 140 отразить НДФЛ, исчисленный со всех доходов с начала года, в том числе с больничного;

- в поле 160 отразить общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с больничного.

При отражении больничных в расчете руководствуйтесь общими правилами заполнения расчета.

Материальная помощь в 6-НДФЛ

Отражение в расчете 6-НДФЛ материальной помощи зависит от того, облагается ли она НДФЛ.

Материальную помощь, которая облагается НДФЛ полностью (т.е. без установления нормативов, ниже которых она не облагается налогом), нужно отразить в расчете 6-НДФЛ.

Также отражайте в расчете 6-НДФЛ материальную помощь, выплаченную свыше необлагаемого размера, если он установлен Налоговым кодексом РФ (например, 50 000 руб.). Материальную помощь, выплаченную в пределах необлагаемого размера, мы рекомендуем отражать в 6-НДФЛ, поскольку ее можно выплатить несколько раз за год и в итоге превысить лимит.

Материальную помощь в размере до 4 000 руб. в расчете 6-НДФЛ также целесообразно отражать по указанной причине. Если вы выплатите ее несколько раз за год и тем самым в одном из периодов будет превышен необлагаемый размер, вся выплаченная помощь (как в пределах лимита, так и сверх него) должна быть отражена в расчете 6-НДФЛ с учетом вычета в размере 4 000 руб. за год.

Помощь, которая полностью не облагается НДФЛ (т.е. без установления нормативов, сверх которых она облагается налогом), в форму 6-НДФЛ включать не нужно. Например, не нужно отражать материальную помощь в связи со смертью работника или члена его семьи.

В разд. 1 расчета 6-НДФЛ налог с материальной помощи отражается, если срок его перечисления приходится на последние три месяца отчетного периода. Отразите его следующим образом:

- в поле 020 включите удержанный с материальной помощи НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 укажите срок перечисления налога;

- в поле 022 отразите НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

При необходимости заполните другие поля разд. 1.

В разд. 2 расчета сведения о материальной помощи отразите в составе обобщенных показателей следующим образом:

- общую сумму начисленной и выплаченной материальной помощи включите в показатель поля 110;

- необлагаемую часть материальной помощи (сумму вычета) согласно значениям кодов видов вычетов налогоплательщика включите в показатель поля 130;

- исчисленный с материальной помощи НДФЛ в общей сумме за период включите в показатель поля 140;

- удержанный с материальной помощи НДФЛ в общей сумме за период включите в показатель поля 160.

Выплаты по ГПД в 6-НДФЛ

Вознаграждения по гражданско-правовым договорам нужно включать в расчет 6-НДФЛ начиная с отчетного периода, в котором они были выплачены физлицу, поскольку днем фактического получения таких доходов является дата их выплаты.

Обратите внимание, что дата подписания акта по выполненным работам, оказанным услугам значения не имеет.

В разд. 1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

- в поле 020 включить в общий показатель налога, удержанного за последние три месяца отчетного периода, сумму НДФЛ, удержанного с вознаграждения по гражданско-правовым договорам;

- в поле 021 указать первый рабочий день, следующий за днем выплаты вознаграждения;

- в поле 022 отразить сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

Если вознаграждение выплачивается физлицу по частям, то каждая из них отражается в отдельном блоке полей 021, 022. Это связано с тем, что сроки перечисления НДФЛ с каждой части выплаченного вознаграждения отличаются.

В разд. 2 расчета 6-НДФЛ вознаграждение по гражданско-правовому договору и соответствующий налог нужно отразить нарастающим итогом начиная с отчета за период, в котором была выплата, и до окончания отчетного года следующим образом:

- в поле 100– указывается ставка, по которой исчисляется налог с вознаграждения по договору (например, 13);

- в поле 110– общая сумма доходов по всем физлицам с начала года, которые облагаются по такой ставке, включая вознаграждение по гражданско-правовому договору;

- в поле 113– облагаемая по ставке, отраженной в поле 100, общая сумма доходов по всем физлицам с начала года по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

- в поле 120– общее количество физлиц, которые получили выплаты, отраженные в поле 110;

- в поле 130– общая сумма налоговых вычетов по НДФЛ, предоставленных по выплатам из поля 110, в том числе вычеты по вознаграждению по гражданско-правовому договору;

- в поле 140– сумма НДФЛ, исчисленного со всех указанных в поле 110 доходов (с учетом вычетов), включая налог, исчисленный с вознаграждения по гражданско-правовому договору;

- в поле 160– общая сумма НДФЛ, удержанного с начала года, включая налог, удержанный с вознаграждения по гражданско-правовому договору.

Если вознаграждение по гражданско-правовому договору выплачено в последний день отчетного периода, срок уплаты НДФЛ с него будет истекать в следующем отчетном периоде. В таком случае вознаграждение нужно отразить в разд. 2 расчета 6-НДФЛ за тот период, в котором оно выплачено, без отражения в разд. 1 этого расчета. В разд. 1 выплата вознаграждения будет отражена в расчете за следующий отчетный период.

Выплаты в натуральной форме в 6-НДФЛ

Доходы в натуральной форме отражают в 6-НДФЛ по общим правилам, однако есть некоторые особенности.

Такой доход может облагаться по ставке 13%, 15% или 30% в зависимости от того, кому он выплачивается и по какому основанию. Если вы выплачивали физлицам доходы, облагаемые по разным ставкам, заполняйте разд. 1 и 2 отдельно для каждой из них.

В разд. 1 НДФЛ с дохода в натуральной форме отражается, если срок его перечисления приходится на последние три месяца отчетного периода. Отразить налог нужно следующим образом:

- в поле 020 включите удержанный с таких доходов НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 укажите срок перечисления налога;

- в поле 022 отразите сумму НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021 соответствующей строки.

При необходимости заполните другие поля разд. 1.

Раздел 2 составляется на отчетную дату нарастающим итогом с начала года в отношении доходов, облагаемых по соответствующей ставке. Начиная с отчетного периода, в котором доход в натуральной форме передан физлицу, отражайте его в разд. 2 следующим образом:

- в поле 100 укажите ставку в отношении которой заполняется раздел (например, "13");

- в поле 110 включите сумму дохода в натуральной форме;

- в поле 120 укажите количество физлиц, с начала года получивших от вас облагаемый доход, в том числе в натуральной форме;

- в поле 130 отразите общую сумму налоговых вычетов, которые вы предоставили с начала года;

- в поле 140 отразите исчисленный НДФЛ с дохода в натуральной форме начиная с отчетного периода, когда доход был передан физлицу;

- в поле 160 отразите удержанный НДФЛ с дохода в натуральной форме начиная с отчетного периода, когда налог был удержан. Если налог с него не был удержан (например, из-за того, что физлицу не выплачивались доходы в денежной форме), то в поле 160 поставьте "0" (при условии, что налог по соответствующей ставке не был удержан с других доходов).

- в поле 170 укажите НДФЛ, который не был удержан на отчетную дату.

При необходимости заполните другие поля разд. 2.

Выплаты при увольнении в 6-НДФЛ

Выходные пособия в пределах необлагаемых размеров в расчете 6-НДФЛ не отражаются.

Выплаты при увольнении свыше необлагаемых пределов (например, выходное пособие) отражаются в расчете 6-НДФЛ в сумме такого превышения. А выплачиваемые при увольнении зарплата и компенсация за неиспользованный отпуск отражаются в расчете 6-НДФЛ в полном размере.

Датой фактического получения дохода для оплаты труда является последний рабочий день сотрудника, для других выплат (компенсация за неиспользованный отпуск, выходное пособие сверх норматива и т.д.) – дата выплаты. В большинстве случаев эти даты совпадают, поскольку по общему правилу работодатель производит расчет с работником в день его увольнения (ст. 140 ТК РФ).

В разд. 1 нужно отразить:

- в поле 020– общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с выплаты при увольнении;

- в поле 021– рабочий день, следующий за днем выплаты дохода при увольнении;

- в поле 022– общую сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021, в том числе сумму налога, удержанную с выплаты при увольнении.

В разд. 2 нужно отразить:

- в поле 110– общую сумму доходов, начисленных по всем физлицам с начала года, в том числе выплаты при увольнении;

- в поле 112– общую сумму доходов, начисленных по всем физлицам с начала года по трудовым договорам (контрактам), в том числе выплаты при увольнении;

- в поле 120– общее количество физлиц, которые получили доходы, в том числе при увольнении;

- в поле 140– сумму НДФЛ, исчисленного со всех доходов с начала года, в том числе с выплаты при увольнении;

- в поле 160– общую сумму НДФЛ, удержанную с начала года, включая налог, удержанный с выплаты при увольнении.

Первую часть "Обновленная форма 6-НДФЛ в 2021 г." читайте по ссылке.

Читайте также: