Код вида операции в 3 ндфл приложение 8

Опубликовано: 15.05.2024

(Приказ ФНС РФ от 28.08.2020 г. № ЕД-7-11/615@ «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме», зарегистрирован в Минюсте РФ 15.09.2020 г. № 59857)

Новая форма 3-НДФЛ применяется начиная с представления налоговой декларации по НДФЛ за налоговый период 2020 года.

Общая структура формы декларации осталась прежней.

В настоящее время формы заявления о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа), заявления о зачете суммы излишне уплаченного (подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) утверждены приказом ФНС РФ от 14.02.2017 г. № ММВ-7-8/182@.

С 1 января 2021 года формы заявления о зачете, заявления о возврате суммы излишне уплаченного налога на доходы физических лиц приведены в приказе в виде приложений к Разделу 1 декларации.

В соответствии со ст. 227 НК РФ исчисление и уплату налога в соответствии с данной статьей производят следующие налогоплательщики:

1) физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, – по суммам доходов, полученных от осуществления такой деятельности;

2) нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой, – по суммам доходов, полученных от такой деятельности.

Указанные налогоплательщики самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном ст. 225 НК РФ.

П. 7 ст. 227 НК РФ установлено, что указанные выше налогоплательщики по итогам первого квартала, полугодия, девяти месяцев исчисляют сумму авансовых платежей исходя из ставки налога, фактически полученных доходов, профессиональных и стандартных налоговых вычетов, а также с учетом ранее исчисленных сумм авансовых платежей.

При заполнении строк 060–170 Раздела 1 указываются:

– в строке 060 – код бюджетной классификации налоговых доходов бюджетов, по которому должна быть зачислена сумма налога (авансового платежа по налогу), уплачиваемого в соответствии с п. 7 ст. 227 НК РФ;

– в строках 070, 090, 120, 150 «Код по ОКТМО» указывается код по ОКТМО муниципального образования по месту жительства налогоплательщика, указанного в п. 4.6 Порядка;

– в строке 080 – сумма авансового платежа по налогу, подлежащая к уплате за первый квартал;

– в строке 100 – сумма авансового платежа по налогу, подлежащая к уплате за полугодие;

– в строке 110 – сумма авансового платежа по налогу, подлежащая к уменьшению за полугодие;

– в строке 130 – сумма авансового платежа по налогу, подлежащая к уплате за девять месяцев;

– в строке 140 – сумма авансового платежа по налогу, подлежащая к уменьшению за девять месяцев;

– в строке 160 – сумма налога, подлежащая к уплате за налоговый период (календарный год);

– в строке 170 – сумма налога, подлежащая к уменьшению за налоговый период (календарный год).

В Приложении 1 «Расчет дохода от продажи объектов недвижимого имущества» к декларации в строке 020 указывается кадастровая стоимость объекта недвижимого имущества по состоянию на 1 января года, в котором осуществлена государственная регистрация перехода права собственности.

В строке 040 указывается кадастровая стоимость, указанная в строке 020, умноженная на коэффициент, установленный п. 2 ст. 214.10 НК РФ.

Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики, а также расчет профессиональных налоговых вычетов, установленных п. 2, 3 ст. 221 НК РФ, будут отражаться в Приложении 3.

Расчет авансовых платежей, уплачиваемых в соответствии с п. 7 ст. 227 НК РФ, производится в Расчете к Приложению 3.

Физическое лицо (налоговый резидент РФ) осуществляет операции по приобретению и погашению ценных бумаг на иностранных площадках через брокера (резидент государства Белиз). Имеется отчет брокера за 2020 год. При составлении формы 3-НДФЛ за 2020 год какие разделы нужно заполнить? Как определить курс валюты по строке 050 Приложения 2 формы 3-НДФЛ, если было операций много?

По данному вопросу мы придерживаемся следующей позиции:

В данном случае физическое лицо - налоговый резидент РФ (далее - ФЛ) может получить два вида доходов: в виде дивидендов или процентов (купонов), а также в виде положительного финансового результата от сделок купли-продажи или погашения ценных бумаг.

Иностранный брокер не признается налоговым агентом по НДФЛ, поэтому физлицо как налоговый резидент РФ (далее - ФЛ) должен самостоятельно декларировать свой доход, полученный в налоговом периоде по операциям с ценными бумагами. Для этого не позднее 30 апреля года, следующего за отчетным, подается налоговая декларация по форме 3-НДФЛ.

1) для отражения информации о дивидендах заполняется отдельное Приложение 2 с кодом вида дохода "Дивиденды";

2) для отражения информации о доходах, полученных за пределами РФ по операциям с ценными бумагами, необходимо заполнить, по нашему мнению:

Приложение 2 (код вида дохода "Доходы от отчуждения имущества"), который заполняется на каждую сделку реализации (погашения) ценных бумаг с указанием курса валюты на дату продажи (погашения). Совокупность доходов, пересчитанных в рубли на каждую дату продажи (погашения ценных бумаг), отраженных в строках 070 Приложения 2, переносится в строку 010 Раздела 2;

Приложение 8, в котором определяется сумма расходов в рублях, которые в соответствии с положениями ст. 214.1 НК РФ уменьшают сумму доходов, отраженных в Приложении 2. Далее сумма расходов, пересчитанная в рубли по курсу на дату их совершения, из строк 040 Приложения 8 переносится в строку 050 Раздела 2.

Подробнее порядок заполнения данных приложений описан ниже. Отметим, что каких-либо разъяснений по заполнению декларации 3-НДФЛ в ситуации совершения операций с ценными бумагами за пределами РФ через иностранных брокеров (которые не признаются налоговыми агентами), не обнаружено. Поэтому предлагаемый порядок заполнения Приложений 8 и 2 для данных операций является нашим экспертным мнением, основанном на правилах расчета финансового результата от операций с ценными бумагами, установленными статьей 214.1 НК РФ.

Обоснование позиции:

На основании ст. 209 НК РФ для физических лиц, являющихся налоговыми резидентами РФ, объектом налогообложения НДФЛ признается доход, полученный ими как от источников в РФ, так и от источников за пределами РФ.

К доходам, полученным от источников за пределами РФ, относятся (п. 3 ст. 208 НК РФ):

дивиденды и проценты, полученные от иностранной организации (подп. 1 п. 3 ст. 208 НК РФ);

доходы от реализации за пределами РФ акций или иных ценных бумаг, а также долей участия в уставных капиталах иностранных организаций (подп. 5 п. 3 ст. 208 НК РФ) (рассматриваются как доходы по операциям с ценными бумагами).

Физическому лицу - получателю рассматриваемых доходов от источников за пределами РФ исчисление и уплату НДФЛ с него следует произвести самостоятельно (подп. 3 п. 1 ст. 228 НК РФ, смотрите письма Минфина России от 13.12.2010 N 03-04-06/2-299, от 24.08.2009 N 03-04-05-01/658, УФНС России по г. Москве от 27.08.2010 N 20-14/3/090413@).

Налогоплательщиком должны рассчитываться отдельно:

1) налоговая база по доходам от долевого участия (в том числе по доходам в виде дивидендов, выплаченных иностранной организации по акциям (долям) российской организации, признанных отраженными налогоплательщиком в налоговой декларации в составе доходов);

2) налоговая база по доходам по операциям с ценными бумагами и по операциям с производными финансовыми инструментами.

К этим налоговым базам применяется налоговая ставка, предусмотренная п. 1 ст. 224 НК РФ - 13% (для доходов, полученных до 01.01.2021). Для доходов, полученных после 01.01.2021, применяется прогрессивная ставка НДФЛ.

Доходы (расходы, принимаемые к вычету в соответствии со ст. 214.1 НК РФ) налогоплательщика, выраженные (номинированные) в иностранной валюте, пересчитываются в рубли по официальному курсу ЦБ РФ, установленному на дату фактического получения указанных доходов (дату фактического осуществления расходов), если иное не предусмотрено главой 23 НК Ф (п. 5 ст. 210 НК РФ).

Датой фактического получения доходов в денежной форме является день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (подп. 1 п. 1 ст. 223 НК РФ). Поэтому пересчет дохода в рубли осуществляется на каждую дату его фактического получения.

Доходы в виде процентов (купонов) и дивидендов

Сумма налога в отношении дивидендов, полученных от источников за пределами РФ, определяется применительно к каждой сумме полученных дивидендов. При этом сумму НДФЛ, исчисленную на сумму дивидендов, полученных от источников за пределами РФ, можно уменьшить на сумму иностранного налога, исчисленного и уплаченного по месту нахождения источника дохода. Но только в том случае, если источник дохода (по нашему мнению, источником дохода признается эмитент ценных бумаг, а не брокер) находится в иностранном государстве, с которым заключен договор (соглашение) об избежании двойного налогообложения (далее - СОИДН) (п. 2 ст. 214 НК РФ)*(2).

Если сумма налога, уплаченная по месту нахождения источника дохода, превышает сумму налога в РФ, полученная разница не подлежит возврату из бюджета (п. 2 ст. 214 НК РФ).

В декларации по форме 3-НДФЛ информация о доходах, полученных за пределами РФ, в виде дивидендов отражается путем заполнения Приложения 2 "Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001) __%", в котором указываются суммы доходов по виду доходов "Дивиденды" в строке 031.

В Приложении 2 указываются следующие показатели (применительно к рассматриваемой ситуации) отдельно по каждому источнику выплаты дохода (по нашему мнению, источником выплаты доходов в рассматриваемом случае будет эмитент ценных бумаг, а не брокер):

в строке 010 - код страны эмитента ценных бумаг;

в строке 020 - наименование эмитента ценных бумаг (на основании информации, указанной в отчете брокера). В случае если на основании имеющихся в распоряжении налогоплательщика документов невозможно сделать вывод о наименовании источника выплаты дохода, в строке 020 допускается указать вид совершенной налогоплательщиком операции;

в строке 030 - код валюты, в которой был получен доход;

в строках 040 и 050 - дата получения дохода (дата получения дивидендов) и курс иностранной валюты на дату получения дохода (если от одного и того же источника выплаты доход был получен неоднократно в течение года, то суммы дохода, уплаченные суммы налога и курсы валют указываются отдельно на каждую дату получения дохода и уплаты налога);

в строке 060 - сумма дивидендов в валюте;

в строке 070 - сумма дохода в пересчете в рубли (строка 060 х строка 050);

в строках 080 и 090 - дата уплаты налога в иностранном государстве и курс валюты на эту дату;

в строке 100 - сумма налога, уплаченная в иностранном государстве в иностранной валюте - на основании документа о полученном доходе и об уплате налога за пределами РФ, подтвержденная налоговым (финансовым) органом соответствующего иностранного государства, с которым подписано СОИДН. Если со страной эмитента нет такого соглашения, то сумма иностранного налога не уменьшает сумму НДФЛ, подлежащую уплате в РФ;

в строке 110 - сумма иностранного налога в рублях (строка 100 х строка 090);

в строке 120 - расчетная сумма НДФЛ (строка 070 х ставка НДФЛ), с учетом предусмотренных НК РФ вычетов*(1);

в строке 130 - расчетная сумма налога, подлежащая зачету (уменьшению) в РФ - указывается суммы налога, уплаченного (удержанного) за рубежом (в размере не превышающем показатель строки 120 (при условии наличия СОИДН и подтверждающих уплату налога документов).

Совокупность значений строк 070 Приложения 2 переносится в строка 010 Раздела 2 (с кодом 01, указанным в поле показателя 002 Раздела 2 "Вид дохода"). А совокупность значений строк 130 Приложения 2 переносится в строку 130 Раздела 2 (с кодом 01, указанным в поле показателя 002 Раздела 2 "Вид дохода").

Финансовый результат по операциям с ценными бумагами

Налоговой базой по операциям с ценными бумагами признается положительный финансовый результат по совокупности операций, исчисленный за налоговый период в соответствии с пп. 6-13.2 ст. 214.1 НК РФ.

Налоговая база по операциям с ценными бумагами, обращающимися на организованном рынке, определяется отдельно от операций с иными видами ценных бумаг, указанных в подпунктах 2-4 п. 1 ст. 214.1 НК РФ (п. 14 ст. 214.1 НК РФ). Например, финансовый результат определяется по каждой операции с ценными бумагами, обращающимися на организованном рынке ценных бумаг, и по каждой совокупности операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг (абзац 3 п. 12 ст. 214.1 НК РФ).

Финансовый результат определяется как доходы от продажи (погашения) ценных бумаг за вычетом расходов, связанных с приобретением и обращением ценных бумаг (п. 12 ст. 214.1 НК РФ).

Таким образом, налоговой базой является положительный финансовый результат по совокупности операций с ценными бумагами, указанных в подпунктах 1-5 пункта 1 ст. 214.1 НК РФ (например, положительный финансовый результат по операциям с ценными бумагами, обращающимися на организованном рынке, совершенным за налоговый период).

Доходами по операциям с ценными бумагами признаются доходы от реализации (погашения) ценных бумаг, полученные в налоговом периоде.

Расходами по операциям с ценными бумагами признаются документально подтвержденные и фактически осуществленные налогоплательщиком расходы, связанные с приобретением, реализацией, хранением и погашением ценных бумаг, с исполнением и прекращением обязательств по таким сделкам. Перечень расходов приведен в п. 10 ст. 214.1 НК РФ и является открытым - к расходам относятся любые связанные с приобретением и продажей ценных бумаг расходы.

К расходам, непосредственно связанным с операциями с ценными бумагами, относятся расходы по оплате услуг, без которых такие операции не могут быть осуществлены (письмо Минфина России от 29.07.2019 N 03-04-05/56516).

При реализации ценных бумаг расходы в виде стоимости приобретения ценных бумаг признаются по стоимости первых по времени приобретений (ФИФО).

Абзацем вторым пункта 12 статьи 214.1 НК РФ предусмотрено, что расходы, которые не могут быть непосредственно отнесены на уменьшение дохода по операциям с ценными бумагами либо на уменьшение соответствующего вида дохода, распределяются пропорционально доле каждого вида дохода и включаются в расходы при определении финансового результата по окончании налогового периода.

В качестве документального подтверждения соответствующих расходов физическим лицом должны быть представлены оригиналы или надлежащим образом заверенные копии документов, на основании которых это физическое лицо произвело соответствующие расходы, брокерские отчеты, документы, подтверждающие факт перехода налогоплательщику прав по соответствующим ценным бумагам, факт и сумму оплаты соответствующих расходов. В случае представления физическим лицом оригиналов документов налоговый агент обязан изготовить заверенные копии таких документов и хранить их в течение пяти лет.

Кроме этого, информация, указанная в документах, должна позволять идентифицировать платежи с конкретными ценными бумагами (определение Московского городского суда от 14 июля 2017 г. N 4га-6915/17, в котором суд признал недостаточным наличие только отчета о купле-продаже ценных бумаг без банковской выписки, подписанной уполномоченными лицами банка).

Заполнение декларации

Каких-либо разъяснений по заполнению налоговой декларации в ситуации совершения операций с ценными бумагами за пределами РФ через иностранных лиц (которые не признаются налоговыми агентами), не обнаружено.

По нашему мнению, в декларации по форме 3-НДФЛ информация о доходах, полученных за пределами РФ по операциям с ценными бумагами, отражается путем заполнения:

отдельного Приложения 2 (код вида дохода "Доходы от отчуждения имущества"), который заполняется на каждую сделку реализации (погашения) ценных бумаг с указанием курса валюты на дату продажи (погашения). Совокупность доходов, пересчитанных в рубли на каждую дату продажи (погашения ценных бумаг), отраженных в строках 070 Приложения 2, переносится в строку 010 Раздела 2 и

Приложения 8, в котором определяется сумма расходов в рублях, уменьшающих в соответствии с положениями ст. 214.1 НК РФ сумму доходов, отраженных в Приложении 2. Далее сумма расходов, пересчитанная в рубли по курсу на дату их совершения, из строк 040 Приложения 8 переносится в строку 050 Раздела 2.

Рекомендуем перед заполнением Приложения 2 и Приложения 8 на основании отчета брокера оформить самостоятельный расчет финансового результата от каждой операции с ценными бумагами (далее - Расчет) (отдельно по видам ценных бумаг, указанных в Приложении 8 "Код вида операции" к Порядку заполнения формы 3-НДФЛ), в котором указываются следующие данные:

дата совершения каждой операции по продаже ценной бумаги (пакета ценных бумаг) и курс валюты на эту дату;

стоимость, по которой ценная бумага была продана (погашена), в валюте;

стоимость, по которой ценная бумага была продана (погашена), в рублях;

сумма расходов, понесенных при приобретении проданной ценной бумаги (пакета) (по методу ФИФО), в валюте (с указанием курса валюты, действующего на дату совершения расходов). Также целесообразно указывать срок владения ценной бумагой в целях определения права на инвестиционный вычет и заполнения строки 060 Приложения 8*(1);

сумма расходов, понесенных при приобретении проданной ценной бумаги (пакета) (по методу ФИФО), в рублях;

общая сумма расходов, понесенных за период, связанная с куплей и продажей ценных бумаг, и иных расходов (например, комиссия брокера), в рублях (по курсу на дату совершения каждого расхода), приходящаяся на операции с ценными бумагами, совершенными за период;

финансовый результат в рублях (доходы минус расходы). Отрицательный результат отражается в отдельной строке (например, "Убытки, подлежащие учету в будущих периодах");

указывается убыток, полученный в прошлых налоговых периодах, по операциям с ценными бумагами, обращающимися на организованных рынках, которым налогоплательщик планирует уменьшить положительный финансовый результат, полученных по операциям с ценными бумагами в текущем налоговом периоде в соответствии со ст. 220.1 НК РФ. Информация используется для заполнения строк 051 и 052 Приложения 8.

Также в Расчете подсчитываются итоговые суммы по каждому числовому показателю в рублях.

1. В Приложении 8 в строке 010 указывается код вида операции в соответствии с приложением N 8 (например, "01" - Операции с ценными бумагами, обращающимися на организованном рынке ценных бумаг, не учитываемые на индивидуальном инвестиционном счете).

На основании Расчета, составленного налогоплательщиком самостоятельно (скан-копию расчета можно приложить к декларации вместе с подтверждающими доходы и расходы документами) указывается:

в строке 020 - общая сумма дохода в рублях, полученная по совокупности совершенных операций по коду, указанному в строке 010 (берется итоговая информация из Расчета);

в строке 030 - общая сумма расходов, связанная с приобретением, реализацией, хранением и погашением ценных бумаг;

в строке 040 - общая сумма расходов, принимаемая в уменьшение доходов по совокупности совершенных операций (т.е. указывается сумма расходов, не превышающая сумму доходов, указанную в строке 020).

Значение строки 040 Приложения 8 (вместе с убытком прошлых лет, учтенным в строке 052 Приложения 8) включается в строку 050 Раздела 2 (п. 6.8 Порядка).

2. В Приложении 2 указываются следующие показатели (применительно к каждой операции реализации (погашения) ценных бумаг):

в строке 010 - код страны источника выплаты дохода (брокера или иностранной площадки, если есть данные о том, что иностранный налог был удержан площадкой);

в строке 020 - наименование источника доходов. В случае если на основании имеющихся в распоряжении налогоплательщика документов невозможно сделать вывод о наименовании источника выплаты дохода, в строке 020 допускается указать вид совершенной налогоплательщиком операции;

в строке 030 - код валюты, в которой получен доход;

в строках 040 и 050 - дата получения дохода (дата продажи или погашения ценных бумаг) и курс иностранной валюты на дату получения дохода;

в строке 060 - сумма дохода, полученного от реализации ценных бумаг в валюте;

в строке 070 - сумма дохода в пересчете в рубли (строка 060 х строка 050).

Совокупность значений строк 070 Приложения 2 переносится в строку 010 Раздела 2 (с кодом 3 в поле показателя 002 Раздела 2 "Вид дохода") (п. 6.3 Порядка).

Поскольку в данном случае со страной, в которой зарегистрирован брокер (Белиз) нет соглашения об избежании двойного налогообложения, то сумма удержанного брокером иностранного налога не уменьшает сумму НДФЛ, подлежащую уплате в РФ. В то же время если есть информация о том, что налог был удержан по месту нахождения иностранной площадки и уплачен в бюджет государства, с которым Россией заключен СОИДН, то на основании ст. 232 НК РФ налогоплательщик имеет право зачесть иностранный налог при расчете НДФЛ. Подробнее смотрите в Энциклопедии решений. Устранение двойного налогообложения по НДФЛ физических лиц - налоговых резидентов РФ.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

10 марта 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Налоговые вычеты, предусмотренные статьями 218-221 НК РФ, не применяются (абзац 2 п. 3 ст. 210 НК РФ). В то же время доходы по операциям с ценными бумагами в силу п. 2.3 ст. 210 НК РФ уменьшаются на сумму инвестиционных налоговых вычетов, предусмотренных подп. 1 п. 1 ст. 219.1 и ст. 220.1 НК РФ:

в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) ценных бумаг, допущенных к торгам российского организатора торговли на рынке ценных бумаг, в том числе на фондовой бирже, а также от реализации инвестиционных паев открытых ПИФов, управление которыми осуществляют российские управляющие компании - находившихся в собственности налогоплательщика более трех лет;

в размере убытка прошлых лет, право на зачет (перенос на будущее) которого установлено ст. 220.1 НК РФ.

Смотрите подробнее в Энциклопедии решений. Инвестиционные вычеты по НДФЛ. Вычет при реализации (погашении) ценных бумаг.

*(2) Для применения данной нормы, по нашему мнению, значение имеет резидентство брокера, если налог фактически удерживается им в целях зачисления в бюджет Белиза. Если в соответствии с иностранным законодательством налог удерживается в другом государстве, в котором имеет постоянное местонахождение эмитент ценных бумаг или иное лицо (организатор торговли, финансовая площадка и т.п.), и между РФ и этим государством заключен СОИДН, то налогоплательщик может зачесть сумму налога, уплаченного за рубежом при получении дохода по ценным бумагам.

Минтруд готовит новое положение об особенностях порядка исчисления больничных и детских пособий. Минфин разработал поправки в правила составления бюджетной отчетности. ФНС решила бесплатно оформлять с 1 июля 2021 года всем компаниям и ИП квалифицированные электронные подписи. Правительство предложило освободить часть граждан от необходимости сдавать декларации 3-НДФЛ. Рассказываем о главных новостях прошедшей недели. Будьте в курсе событий в стране.

Про больничные и другие социальные пособия

Минтруд сообщил, что готовит новое положение об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам. Новое положение будет учитывать законодательное закрепление механизма «прямых выплат» пособий и заменит прежнее положение, утвержденное правительственным постановлением от 15.07.2007 № 375, которое утратит силу.

С 11 мая 2021 года вступили в силу поправки в закон о социальной помощи (от 17.07.1999 № 178-ФЗ), которые разрешают регионам применять Единую государственную информационную систему социального обеспечения (ЕГИССО) для предоставления гражданам социальной помощи в беззаявительном порядке или только по заявлению. Теперь все социальные учреждения смогут получать необходимые для назначения господдержки гражданам данные из различных структур в электронной форме без участия заявителей и бумажных запросов.

Про отчетность

Минфин подготовил поправки в правила составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов. Теперь Минфин планирует внести изменения в сведения по дебиторской и кредиторской задолженности (ф. 0503169) и сведения об изменении остатков валюты баланса (ф. 0503173). Также изменения предлагается внести в правила формирования Пояснительной записки к отчету об исполнении консолидированного бюджета (ф. 0503360).

ФНС предупредила налогоплательщиков, что с 1 июля 2021 года вступят в силу поправки в пункт 9.5 статьи 85 НК РФ. Новая норма обязывает потребительские кооперативы сообщать сведения о полном внесении паевых взносов за недвижимое имущество, предоставленное своим членам и иным лицам, имеющим право на паенакопления. Форма представления сведений установлена приказом ФНС от 28.01.2021 № ЕД-7-21/107@ и будет использоваться для постановки на учет организации или физического лица в налоговом органе по месту нахождения принадлежащих им объектов недвижимости.

Росфинмониторинг продлил сроки сдачи отчетности в мае 2021 года в связи с установлением нерабочих дней между майскими праздниками (с 4 по 7 мая 2021 года). Если в указанный период организации (ИП, аудиторы, нотариусы и прочие лица) не работали и у них наступил срок представления сведений, предусмотренных законом от 07.08.2001 № 115-ФЗ, то, в зависимости от вида представляемой информации, соответствующие сведения должны быть направлены в период с 11 по 17 мая 2021 года.

Про новые полномочия налоговых органов

С 1 июля 2021 года все компании и ИП смогут бесплатно оформить квалифицированные электронные подписи в Удостоверяющем центре ФНС РФ (УЦ ФНС). Для того чтобы обеспечить «бесшовный» переход к безвозмездной государственной услуге по выпуску электронной подписи, ФНС решила уже с 1 июля 2021 года формировать организациям, ИП и нотариусам квалифицированные сертификаты через свой Удостоверяющий центр.

Также на прошлой неделе ФНС сообщила, что налоговые органы не отслеживают операции по банковским счетам самозанятых, указанных ими в приложении «Мой налог». Привязка банковских карт в приложении «Мой налог» предусмотрен только для уплаты налога на профессиональный доход.

Про неожиданное

В Госдуму поступили поправки в статью 346.43 НК РФ, которые предлагают увеличить с 15 до 50 человек предельную среднюю численность наемных работников по всем видам предпринимательской деятельности, осуществляемым ИП, в отношении которых применяется патентная система.

Правительство РФ одобрило законопроект, который упростит процедуру банкротства компаний и ИП. Подготовленные правительством поправки в закон о банкротстве (от 26.10.2002 № 127-ФЗ) изменят процедуру ликвидации бизнеса так, чтобы максимально сбалансировать интересы всех участников. «Для этого отказываемся от таких процедур, как наблюдение, финансовое оздоровление, внешнее управление. Они себя не оправдали. Мы предлагаем применять реабилитационную и ликвидационную процедуры. Теперь кредитор или должник получит возможность обратиться в суд не только с заявлением о банкротстве, но и с просьбой о реструктуризации долгов», - пояснил в ходе заседания кабмина премьер Михаил Мишустин.

Депутат Госдумы Александр Хинштейн сообщил, что думский IT-комитет завершает работу над законом, который обязывает владельцев IT-компаний с ежедневной аудиторией в России от 500 000 человек открывать официальные представительства (филиалы) на территории РФ. По словам Александра Хинштейна, такие представительства должны в полном объеме представлять интересы IT-гигантов и нести всю полноту ответственности, в том числе в государственных и судебных инстанциях.

Про повышение налогов

Премьер-министр РФ Михаил Мишустин заявил в Госдуме, что правительство ждет предложения по введению прогрессивных ставок налогов для компаний, которые выводят дивиденды за рубеж. Премьер отметил: «Если компания ведет агрессивную деятельность по выводу дивидендов, в том числе процентов и роялти из Российской Федерации, то соответствующие ставки - прогрессивные - налога на прибыль, либо какие-то другие, должны быть сделаны».

Минфин предупредил, что намерен расширить перечень облагаемых налогом на прибыль доходов иностранных организаций от источников в России. Министерство предлагает включить в него долговые обязательства индивидуальных предпринимателей (ИП) и постоянных представительств иностранных организаций, долги которых возникли в связи с деятельностью в России.

Про ожидаемое

Правительство РФ запустило эксперимент по маркировке биологически активных добавок к пище. Он проводится с 1 мая 2021 года по 31 августа 2022 года. По его результатам будет принято решение о необходимости введения обязательной маркировки БАД. Участие в эксперименте производителей, продавцов и импортеров БАДов осуществляется на добровольной основе. При этом под маркировку подпадают не все биологически активные добавки, а только их часть.

Также Госдума одобрила в первом чтении поправки в статьи 45 и 45.1 НК РФ, которые разрешают организациям и индивидуальным предпринимателям применять единый налоговый платеж. Соответственно, организации и ИП получат возможность исполнять свои обязанности по уплате налогов, сборов и взносов одним платежным поручением без уточнения вида платежа, срока его уплаты и принадлежности к конкретному бюджету бюджетной системы.

Про льготы по НДФЛ

Правительство предложило освободить граждан от необходимости сдавать налоговые декларации 3-НДФЛ при получении доходов от продажи имущества, если они не превышают сумму налогового вычета. Соответствующие поправки уже поступили в Госдуму.

Также замминистра просвещения Дмитрий Глушко сообщил, что Минпросвещения прорабатывает с регионами предложения по налоговым вычетам для родителей, которые отправляют своих детей на летний отдых.

Налоговая декларация 3-НДФЛ – обязательный документ, который сдается физическими и юридическими лицами в налоговую инспекцию по месту жительства или по адресу регистрации. Справки 3 НДФЛ для налоговой заполняют на соответствующих бланках с соблюдением требований госорганов. Порядок заполнения документа подробно расписан в инструкциях, разработанных ФНС. Несмотря на это, физическим лицам необходимо тщательно следить за изменениями, которые периодически вносятся в Налоговый кодекс. Это поможет избежать ошибок при заполнении Декларации. Следует помнить, что заполненный с неточностями отчет не будет считаться действительным.

Основные поправки, внесенные в декларацию 3-НДФЛ в 2018 году

Прежде чем заполнять налоговую декларацию, необходимо ознакомиться с нововведениями в форму отчетности в 2018 году.

Основные изменения, на которые необходимо обращать внимание при заполнении 3-НДФЛ:

- Появился новый социальный вычет по расходам, связанным с независимой оценкой квалификации;

- Установлен инвестиционный вычет в полном объеме суммы прибыли от продажи ценных бумаг;

- Документально обоснованы особенности обложения налогом доходов от продажи недвижимости (ФЗ № 382 от 29.11.2014г.).

В связи с нововведениями внеслись корректировки в бланк отчетности:

- Титульный лист – поле с адресом физического лица заменено на контактный номер телефона;

- Лист Д1 – адрес объекта заменен на кадастровый номер и сведения о местонахождении. Исключены строки, в которых приводился остаток имущественного вычета перешедшего из предыдущего периода;

- Лист Е1 – исключена строка с указанием количества месяцев в которых сумма дохода не превышала 350 тысяч рублей. Добавлена строка, в которой необходимо указать сумму вычета за прохождение независимой оценки квалификации;

- Изменены штрих коды всех страниц декларации;

- Появилось новое приложение для расчета дохода, следующее за листом И. Теперь физлица обязаны привести расчет дохода от каждой сделки купли-продажи недвижимого имущества. Это касается только объектов, оформленных в собственность с 1.01.2016 года. (Рис.1)

На основании вышеуказанного приказа, отчитаться за полученные доходы и заявить о налоговом вычете на новом бланке необходимо за полный налоговый период 2017 года. Из этого следует, что в 2018 году 3-НДФЛ сдают с учетом всех изменений и поправок.

Плательщики налога на прибыль и объекты налогообложения

ФНС разделяет плательщиков НДФЛ на две группы:

- Лица, налоговые резиденты РФ, фактически понимать – находящиеся на территории Российской Федерации не менее 183 дней в течение 1 года.

- Лица, не резиденты РФ, но получающие доход на территории всех регионов России.

Самостоятельно подавать декларацию о полученных доходах, а также возврата части налогового вычета, обязаны следующие граждане:

- Физические лица, осуществляющие предпринимательскую деятельность - ИП;

- Лица, чья деятельность связана с осуществлением частной практики – нотариусы, адвокаты и т.д.

- Граждане, получающие доход от сдачи в аренду имущества;

- Физические лица, получившие доход от продажи недвижимости, которая была в собственности меньше предельного срока владения;

- Лица, резиденты РФ, получившие доход за пределами Российской Федерации (проценты по банковским вкладам, дивиденды, доход от продажи зарубежной собственности);

- Граждане, получившие выигрыш в лотерею и другие игры, связанные с заведомым риском;

- Наследники авторов научных трудов, произведений искусства, литературных произведений, изобретений, получающие прибыль в виде вознаграждения;

- Физические лица, получившие доход в виде дарения от сторонних людей (физических лиц), которые не являются близкими родственниками, согласно Семейному кодексу РФ;

- Доходы, полученные от наследства согласно завещанию не членов семьи по определению Семейного кодекса РФ;

- Физические лица, которые получают доход от целевого капитала некоммерческой организации (эндаумента).

Налоговый вычет

Сумма на которую уменьшается основновной доход (налоговая база), облагаемй доходом называется налоговым вычетом. Претендовать на него могут все граждане РФ, которые платят налог на прибыль по ставке 13%. Например, лечение, покупка недвижимости, некоторые виды обучения и т.д дают возможность получения компенсации раннее уплаченого НДФЛ.

Налоговым кодексом (НК) определены следующие группы налогового вычета:

- Стандартные - физические лица определенной категории:чернобыльцы, военнослужащие, родители 2 и более детей, инвалиды детства и т.д. (статья 218 НК РФ);

- Социальные - лечение, благотворительность, образование, пенсионное страхование (статья 219 НК РФ);

- Инвестиционные - доходы от операций с ценными бумагами на организованном инвестиционном рынке (статья 219.1 НК РФ);

- Имущественные - продажа, покупка жилья, строительство, приобретение земельного участка (статья 220 НК РФ);

- Профессиональные - договора ГПХ, частная практика, ИП, авторские вознаграждения (статья 221 НК РФ);

- Налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами на организованном рынке - получившийся отрицательный результат может быть учтен в следующем периоде.

Налоговые вычеты не применяются к гражданам у которых в принципе отсутствует облагаемый доход - безработным и индивидуальным предпринимателям, со специальными режимами налогооблажения.

Способы подачи отчетности

Оплатить налоги и подать Декларацию 3-НДФЛ можно следующими способами:

- Воспользоваться сервисом «Уплата налогов физических лиц» на официальном сайте ФНС.

- В бумажном виде. Узнать адрес и платежные реквизиты можно через сервис «Адрес и платежные реквизиты Вашей инспекции» или в любой местной ФНС.

- В электронной форме.

Подробная инструкция по заполнению Декларации

Форма 3-НДФЛ состоит из титульного листа, разделов 1, 2, листов А, Б, В, Г, Д1, Д2, Е1, Е2, Ж, З, И, а также Приложения к форме Декларации.

Разделы налоговой Декларации:

- Титульный лист – общие сведения о физическом лице, плательщике налогов.

- Раздел 1 – суммы налога, которые должны быть перечислены в бюджет или подлежат возврату.

- Раздел 2 – расчет платежей по объекту налогообложения по различным ставкам.

- Лист А - доходы полученные от источников в РФ, за исключением прибыли от частной практики и предпринимательской деятельности.

- Лист Б – доходы полученные за пределами РФ, исключая адвокатскую, предпринимательскую деятельность и частную практику.

- Лист В - доходы, полученным от осуществления частной практики, адвокатской и предпринимательской деятельности.

- Лист Г – расчет сумм дохода не подлежащих налогообложению, соответствующих пунктам 28,33,39,43 статьи 217 Налогового кодекса РФ (НК).

- Лист Д1 – расчет налоговых вычетов, исходя из сумм расходов произведенных физическим лицом, которые соответствуют статье 220 НК, а именно: строительство дома, приобретение жилого участка, квартиры, погашение ипотечных займов.

- Лист Д2 – расчет налоговых вычетов по доходам от продажи недвижимости, предусмотренных ст. 220 НК РФ.

- Лист Е1 – социальные и стандартные вычеты, прописанные в статьях 218 и 219 НК.

- Лист Е2 - социальные вычеты, установленных подпунктами 4, 5 пункта 1 статьи 219 НК.

- Лист Ж – профессиональные налоговые вычеты по договорам ГПХ, авторским вознаграждениям, от продажи доли уставного капитала и т.д.

- Лист З - налоговая база по операциям с ценными бумагами и других операций срочных сделок.

- Лист И - налоговая базы по прибыли от инвестиционных проектов.

- Приложение к Декларации - расчет доходов от продажи объектов недвижимого имущества.

Справка о доходах 3 НДФЛ заполняется в следующем порядке: титульный лист, разделы А-И, а также приложение, разделы 2,1 на основании указанных данных.

Общие правила заполнения 3-НДФЛ

Бланк заполняется как от руки, так и на компьютере, с последующим выводом на печать. Если данные вносятся вручную, то следует использовать синюю или черную пасту, буквы писать печатным способом. Каждая клетка предназначена для написания одного символа, в противном случае декларация будет считаться недействительной. Все цифры необходимо выравнивать по правому полю. Суммы пишутся без копеек и округляются в большую сторону до целого рубля. В клетках, в которых отсутствуют данные, ставятся аккуратные прочерки. Зачеркивания, исправления и помарки не допустимы – следует переписать Декларацию.

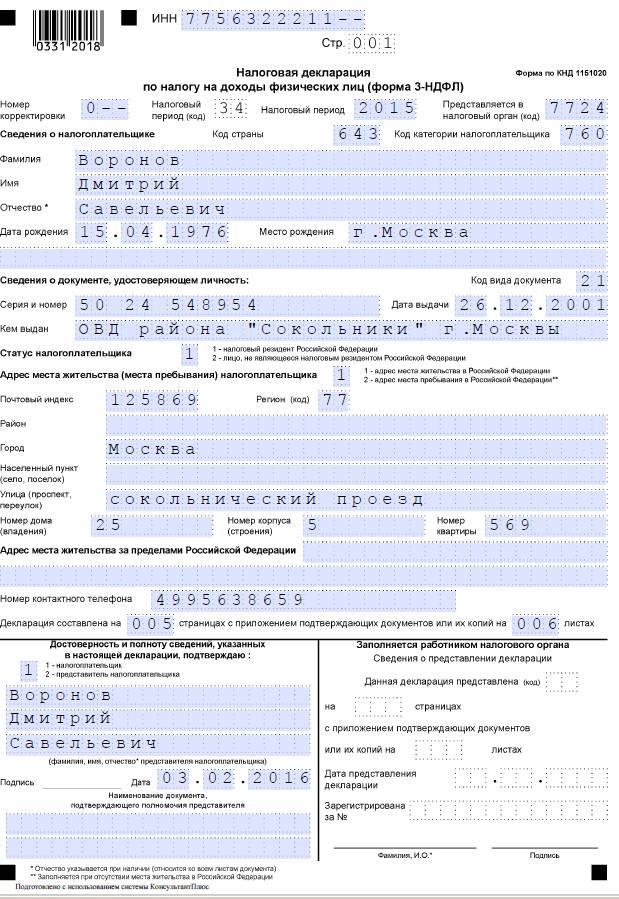

Титульный лист

Первая страница отчета предназначена для указания общей информации о налогоплательщике и местного органа ФНС:

- В верхней строке декларации проставляется нумерация страницы (001) и указывается ИНН физлица.

- Номер корректировки – по умолчанию первичная сдача это цифра 0, при повторно и последующем уточнении, по возрастающей – 1, 2, 3 и т.д.

- Код налогового органа – указывается четырехзначное число местного органа, которое присваивается каждой налоговой инспекции по месту нахождения. Узнать код можно на официальном сайте.

- Код страны – указывается числовое значение страны, гражданином которой является физическое лицо. Коды указаны в Общероссийском классификаторе стран мира (ОКСМ). Для граждан России – 643, для лиц без гражданства, указывается код страны, выдавшей удостоверение личности.

- Налоговый период – год, за который уплачивается или возвращается налог.

- Код налогоплательщика – категория, в которой лицо осуществляет уплату налогов. Физические лица – 760, частная практика – 730, адвокатская деятельность – 740, сельское хозяйство (фермеры) - 770.

- Фамилия, имя, отчество – в том случае, если у налогоплательщика в удостоверяющем документе указано отчество (например, иностранные граждане, у которых отчество в ФИО не предусмотрено).

- Дата рождения – число, месяц, год цифрами, одна клетка – одна цифра.

- Удостоверяющий документ – серия и номер паспорта, кем выдан, дата выдачи. Персональные данные могут не указываться в титульном листе, если физлицо не является индивидуальным предпринимателем и сдает отчет по ИНН, указанном в Декларации.

- Указать код вида документа:

- - паспорт гражданина РФ – 21;

- - свидетельство о рождении – 03;

- - военный билет – 07;

- - паспорт иностранного гражданина – 10;

- - свидетельство о статусе беженца – 11;

- - вид на жительство в РФ – 12;

- - временное удостоверение личности РФ – 14;

- - другие документы – 91.

- Статус налогоплательщика. При наличии ставится 1, отсутствие – 2.

- Контактный телефон – номер телефона физлица или его представителя (при наличии). Указывается вместе с кодом страны. В каждой клетке ставится только одна цифра.

- Общее количество страниц Декларации, приложений, оригиналов и копий документов. Заполняется в конце, для точного отображения информации.

Раздел титульного листа в правом нижнем углу налогоплательщик оставляет не тронутым – он заполняется налоговым инспектором, после проверки правильности указанных данных. В левом углу Декларации лицо подтверждает достоверность информации.

На рис.2 показан пример заполнения титульного листа.

Разделы А-И

Заполняются только те страницы, которые необходимы для отражения полученной прибыли, осуществленных расходах и налоговых вычетах.

Если гражданин декларирует доходы и уплату налога, то заполняется только лист В. Для получения налогового вычета, листы Д-И.

Например, для получения налоговой компенсации за обучение или лечение, заполняются листы А и Е1, за покупку жилой недвижимости – лист Д1. Если в отчетном периоде была произведена продажа имущества (земельный участок, дом, автомобиль и другой транспорт), заполняются листы А, Д3

Раздел 1

Заполняется после всех расчетов в разделе 2. Если по результатам, имеются суммы, которые должны быть возвращены из разных местных бюджетов, тогда раздел 1 Декларации заполняется по каждому коду ОКТМО и коду бюджетной классификации.

Строка 010 – ставится 1, если определились суммы подлежащие доплате в бюджет, 2 – возврат из бюджета, 3 – в случае отсутствия обоюдной задолженности.

Если суммы доплаты имеются, тогда проставляются следующие значения:

- 020 – код бюджета, в который производится уплата;

- 030 – код ОКТМО по месту учета;

- 040 – итоговая сумма;

- 050 – ставится 0.

Если расчет показал, что существует переплата налога, тогда в строке 050 прописывается итоговая сумма, в строке 040 – ноль. В случае отсутствия переплаты и доплаты налогов, в строках 040 и 050 проставляются нули.

Раздел 2

Именно в этом разделе вносятся самые важные данные при заполнении Декларации (Рис.3). Здесь рассчитывается налоговая база и окончательная сумма подоходного налога. Второй раздел обязателен для заполнения любой категории физических и юридических лиц. Прежде всего, определяется основная ставка налога. Для резидентов России – это 13%, для граждан других стран, получающих дивиденды в РФ – 15%, прочие доходы лиц, которые не являются налоговыми резидентами РФ – 30%, доходы от призовых лотерей, процентов по вкладам и т.д. – 35%.

Построчное заполнение расчета налоговой базы:

- 010 – общий доход, который рассчитывается по формуле: строка 070 (лист А) + 070 (лист Б) + 3.1. (лист В) + 3.2. (лист Е2);

- 020 – сумма дохода, который не облагается доходом;

- 030 – разница строк 020-010;

- 040 – сумма налогового вычета, определяется путем сложения следующих показателей: 3.2 лист В + 2.5, 2.6, 2.8 и 2.9 Лист Д1 + 4 Лист Д2 + 4 Лист Е1 +3 Лист Е2 + 6.1 Лист Ж. В случае, если вычет оформляется не по ставке 13%, в строке ставится ноль.

- 050-051 – заполняется в случае проведения операций с ценными бумагами;

- 060 – расчет налоговой базы по формуле 030-040-050. Если результат отрицательный, ставится ноль. Подробная инструкция приведена в бланке Декларации.

Расчет подоходного налога:

- 070 – итоговая сумма, равна строке 060 второго раздела умноженного на 13% (ставка налога для граждан РФ);

- 080 – показатель из пункта 100 листа А, если он есть;

- 090 – расчет по налоговой ставке 35 %;

- 091 – заполняется лицом, которое платит торговый сбор;

- 100 – уплаченный аванс по НДФЛ из 3.4. лист Б;

- 110 – фиксированные авансовые платежи;

- 120 – общая сумма налогов, перечисленных за рубежом;

- 122 – сумма налога по патентной системе;

- 130 – налог для уплаты в бюджет: 130 – п.14 – п. 14.1

- 140 – суммы переплаты за предыдущие периоды.

На каждой странице должен стоять порядковый номер листа, дата заполнения, ИНН налогоплательщика, личная подпись и ФИО.

Где заполняют декларацию 3 НДФЛ

Вы можете заполнить декларацию самостоятельно или заказать 3 НДФЛ в компании «Бизнес Гарант» на соответствующей странице услуг. Наши специалисты обладают высокими компетенциями в данной области и смогут выдать справку в соответствии со всеми требованиями ФНС.

Ответственность

Несвоевременная подача Декларации и уплата налогов влекут за собой привлечение к ответственности в виде штрафных санкций. Ситуации могут быть следующие:

- 3НДФЛ не подавалась, налог не уплачивался.

В Налоговом кодексе РФ прописаны порядки, нарушение которых приводит к наложению штрафов. Так, в статье № 119 НК указано, что непредставление Декларации облагается штрафом 5% от суммы незадекларированного дохода. В случае неуплаты штраф будет расти до максимального предела – 30%. Если налоговой инспекцией доказано, что уклонение от уплаты умышленное, то грозит штраф в размере 40 %.

В случае неуплаты подоходного налога на сумму дохода от 600 000 рублей, недобросовестному налогоплательщику грозит уголовная ответственность по статье 198 УК РФ – уклонение физического лица от уплаты налогов.

- Декларация не подавалась, потому что налог перекрывается вычетом.

В таком случае отчетность называется «нулевой» и обязательна к представлению в строго определенные сроки в налоговую инспекцию, по месту жительства или регистрации. В случае несвоевременной подачи нулевого отчета, грозит штраф в размере 1 000 рублей, согласно статье 119 НК РФ.

- Отчетность сдана вовремя, но налог был уплачен несвоевременно или совсем не уплачен.

Статьей 75 п.3 НК РФ в этом случае предусмотрено начисление пени в размере 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки. Например, на 23 марта 2018 года ключевая ставка составляет 7,25% годовых. Размер пени рассчитывается по следующей формуле - 7,25/300. Следовательно, пеня будет составлять 0,0242% от суммы неуплаченного налога за каждый день просрочки.

Для налогоплательщиков крайним сроком для подачи декларации установлено 30 апреля. Это значит, что за 2017 год 3-НДФЛ подается до 30.04.2018 года, за 2018 год – до 30.04.2019 года и т. д.

Коды видов операций

01 Операции с ценными бумагами, обращающимися на организованном рынке ценных бумаг, не учитываемые на индивидуальном инвестиционном счете

02 Операции с ценными бумагами, обращающимися на организованном рынке ценных бумаг, совершенных в рамках одного или нескольких инвестиционных товариществ, не учитываемые на индивидуальном инвестиционном счете

03 Операции с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения относились к ценным бумагам, обращающимся на организованном рынке ценных бумаг, не учитываемые на индивидуальном инвестиционном счете

04 Операции с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, не учитываемые на индивидуальном инвестиционном счете

05 Операции с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, совершенных в рамках одного или нескольких инвестиционных товариществ, не учитываемые на индивидуальном инвестиционном счете

06 Операции с производными финансовыми инструментами (ПФИ), обращающимися на организованном рынке, базисным активом которых являются ценные бумаги, фондовые индексы или иные ПФИ, базисным активом которых являются ценные бумаги или фондовые индексы, не учитываемые на индивидуальном инвестиционном счете

07 Операции с производными финансовыми инструментами (ПФИ), обращающимися на организованном рынке, базисным активом которых не являются ценные бумаги, фондовые индексы или иные ПФИ, базисным активом которых являются ценные бумаги или фондовые индексы, не учитываемые на индивидуальном инвестиционном счете

08 Операции с производными финансовыми инструментами (ПФИ), не обращающимися на организованном рынке, не учитываемые на индивидуальном инвестиционном счете

09 Операции с производными финансовыми инструментами (ПФИ), не обращающимися на организованном рынке, совершенных в рамках одного или нескольких инвестиционных товариществ, не учитываемые на индивидуальном инвестиционном счете

10 Операции РЕПО, объектом которых являются ценные бумаги, не учитываемые на индивидуальном инвестиционном счете

11 Операции с долями участия в уставном капитале организаций, совершенных в рамках одного или нескольких инвестиционных товариществ, не учитываемые на индивидуальном инвестиционном счете

12 Операции займа ценными бумагами, не учитываемые на индивидуальном инвестиционном счете

13 Операции по выходу из инвестиционного товарищества в результате уступки прав и обязанностей по договору инвестиционного товарищества, а также выдела доли из имущества, находящегося в общей собственности товарищей, не учитываемые на индивидуальном инвестиционном счете

14 Прочие операции, совершенные в рамках одного или нескольких инвестиционных товариществ, не учитываемые на индивидуальном инвестиционном счете

15 Прочие операции, не учитываемые на индивидуальном инвестиционном счете

16 Операции с ценными бумагами, обращающимися на организованном рынке ценных бумаг, учитываемые на индивидуальном инвестиционном счете

17 Операции с ценными бумагами, обращающимися на организованном рынке ценных бумаг, совершенных в рамках одного или нескольких инвестиционных товариществ, учитываемые на индивидуальном инвестиционном счете

18 Операции с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения относились к ценным бумагам, обращающимся на организованном рынке ценных бумаг, учитываемые на индивидуальном инвестиционном счете

19 Операции с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, учитываемые на индивидуальном инвестиционном счете

20 Операции с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, совершенных в рамках одного или нескольких инвестиционных товариществ, учитываемые на индивидуальном инвестиционном счете

21 Операции с производными финансовыми инструментами (ПФИ), обращающимися на организованном рынке, базисным активом которых являются ценные бумаги, фондовые индексы или иные ПФИ, базисным активом которых являются ценные бумаги или фондовые индексы, учитываемые на индивидуальном инвестиционном счете

22 Операции с производными финансовыми инструментами (ПФИ), обращающимися на организованном рынке, базисным активом которых не являются ценные бумаги, фондовые индексы или иные ПФИ, базисным активом которых являются ценные бумаги или фондовые индексы, учитываемые на индивидуальном инвестиционном счете

23 Операции с производными финансовыми инструментами (ПФИ), не обращающимися на организованном рынке, учитываемые на индивидуальном инвестиционном счете

24 Операции с производными финансовыми инструментами (ПФИ), не обращающимися на организованном рынке, совершенных в рамках одного или нескольких инвестиционных товариществ, учитываемые на индивидуальном инвестиционном счете

25 Операции РЕПО, объектом которых являются ценные бумаги, учитываемые на индивидуальном инвестиционном счете

26 Операции с долями участия в уставном капитале организаций, совершенных в рамках одного или нескольких инвестиционных товариществ, учитываемые на индивидуальном инвестиционном счете

27 Операции займа ценными бумагами, учитываемые на индивидуальном инвестиционном счете

28 Операции по выходу из инвестиционного товарищества в результате уступки прав и обязанностей по договору инвестиционного товарищества, а также выдела доли из имущества, находящегося в общей собственности товарищей, учитываемые на индивидуальном инвестиционном счете

29 Прочие операции, совершенные в рамках одного или нескольких инвестиционных товариществ, учитываемые на индивидуальном инвестиционном счете

30 Прочие операции, учитываемые на индивидуальном инвестиционном счете

31 Убытки прошлых лет по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, не учитываемым на индивидуальном инвестиционном счете, принимаемые в уменьшение доходов отчетного периода

32 Убытки прошлых лет по операциям с производными финансовыми инструментами (ПФИ), обращающимися на организованном рынке, не учитываемым на индивидуальном инвестиционном счете, принимаемые в уменьшение доходов отчетного периода

33 Убытки прошлых лет по операциям, совершенным в рамках одного или нескольких инвестиционных товариществ, не учитываемым на индивидуальном инвестиционном счете, принимаемые в уменьшение доходов отчетного периода

34 Убытки прошлых лет по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете, принимаемые в уменьшение доходов отчетного периода

35 Убытки прошлых лет по операциям с производными финансовыми инструментами (ПФИ), обращающимися на организованном рынке, учитываемым на индивидуальном инвестиционном счете, принимаемые в уменьшение доходов отчетного периода

36 Убытки прошлых лет по операциям, совершенным в рамках одного или нескольких инвестиционных товариществ, учитываемым на индивидуальном инвестиционном счете, принимаемые в уменьшение доходов отчетного периода

Читайте также: