Ввод начальных остатков в 1с енвд

Опубликовано: 29.04.2024

1. Настройки программы

Смена объекта налогообложения по УСН на "доходы минус расходы"

Раздел: Главное – Налоги и отчеты – Система налогообложения – История:

Раздел: Главное – Налоги и отчеты – УСН

После смены объекта налогообложения автоматически создается новая запись в разделе Главное - Учетная политика, в которой переключатель Способ оценки МПЗ установлен в положение "По ФИФО" и недоступен для изменения

2. Помощник по переходу на УСН

Однако этот помощник предназначен больше для перехода с ОСНО и совмещенного режима в «штатном режиме».

Если мы переходим со 100% ЕНВД, то нам не нужен весь блок по НДС, плюс есть отличия в учете расходов и доходов при переходе в 2021 году и обычном переходе.

Поэтому я покажу «ручной» переход с помощью ввода остатков по УСН.

При использовании помощника делайте «поправку на ветер».

3. Подготовка к вводу остатков по УСН

Обратите внимание!

Перед вводом остатков закройте 2020-й год и выполните реформацию баланса (обработка "Закрытие месяца").

После ввода остатков повторное закрытие месяца за декабрь не выполняйте.

Есть отличия в учете переходящих доходов и расходов с «простым» переходом, не в 2021году!

В связи с отменой ЕНВД Государственная Дума решила поддержать плательщиков ЕНВД, которые с 2021 года вынуждены перейти на иной налоговый режим (Федеральный закон от 23.11.2020 № 373-ФЗ ).

4. Расходы на сырье и материалы

Плательщики ЕНВД получат право учесть в расходах по УСН стоимость сырья и материалов, приобретенных и оплаченных в период применения ЕНВД ( п. 1 ст. 4 Закона № 373-ФЗ ).

Такие расходы будут учитываться по мере списания сырья (материалов) в производство.

В настоящее время учесть расходы на упрощенке нельзя, если сырье и материалы оплачены на ЕНВД, а использованы на УСН.

Раздел: Главное – Помощник ввода остатков:

Главное правильно выставить Состояние расхода:

Не списано - поступление отражено в учете, затраты на его приобретение оплачены поставщику;

Не списано, не оплачено - поступление отражено в учете, затраты на его приобретение поставщику не оплачены;

Не списано, принято - поступление отражено в учете, затраты на его приобретение признаны в качестве расходов налогового учета по УСН. (Этот не используем!)

Так же необходимо разделить остатки по БУ на дт.10 на партии (если велся учет «По средней»), либо «объединить» много партий в одну для удобства (если много остатков по разным, уже оплаченным приходам или приходам от одного поставщика). Это делается вручную, документ Операции.

В качестве партии выбираем соответствующий документ расчетов из Ввода остатков.

Далее по оплате или списании партии включатся в расходы сами, даже если в Настройке налогов – УСН отключен контроль списания материалов.

5. Расходы на товары

Расходы на товары для перепродажи учитываются по факту реализации:

аванс поставщику за товар уплачен на ЕНВД, но товар приобретен и реализован покупателю в период применения УСН

стоимость товара учитывается в расходах на УСН.

Разрешается учесть оплаченные на УСН расходы, связанные с реализацией этих товаров (хранение, обслуживание, транспортировка) ( п. 2.2 ст. 346.25 НК РФ , письмо ФНС России от 20.11.2020 № СД-4-3/19053@ ( п. 8 )).

До внесения изменений в НК РФ вопрос учета в расходах стоимости товаров был спорным (см. здесь)

товар приобретен и оплачен на ЕНВД, но реализован покупателю в период применения УСН

товар приобретен на ЕНВД, но оплачен поставщику и реализован покупателю в период применения УСН

стоимость товара учитывается в расходах на УСН ( пп. 2 п. 2 ст. 346.17 НК РФ )

товар приобретен и реализован покупателю в период ЕНВД, но оплачен поставщику в период применения УСН

стоимость товара в расходах на УСН не учитывается ( пп. 2 п. 2 ст. 346.17 НК РФ )

В принципе, все аналогично материалам. Единственное, здесь списание/продажа товара обязятельна для принятия к расходам по УСН. Контроль оплаты от покупателя для принятия товаров к расходам по умолчанию всегда отключаем!

Для последнего случая, когда товар приобретен и реализован покупателю в период ЕНВД, но оплачен поставщику в период применения УСН, остатки не вносим!

6. Страховые взносы и заработная плата

Что касается страховых платежей (взносов) и пособий, начисленных в 2020 г. в пользу сотрудников, занятых на ЕНВД (или предпринимателем за себя), но которые будут уплачены после 31.12.2020.

Вмененщикам разрешено уменьшить сумму налога по ЕНВД за 4-й квартал 2020 года на страховые платежи (взносы) и пособия, которые уплачены (в пределах исчисленных сумм) после 31.12.2020 (п. 2 ст. 4 Закона № 373-ФЗ).

Норма не ограничивает налогоплательщика какими-либо сроками уплаты страховых взносов.

Уменьшить единый налог за 4-й квартал 2020 года можно (в том числе) на сумму взносов, уплаченных после подачи декларации по ЕНВД и уплаты единого налога за 4-й квартал 2020 года. Вернуть излишне уплаченный налог можно в порядке, установленном ст. 78 НК РФ.

Не выплаченную же заработную же плату необходимо перенести в общем порядке (разбив по людям, если раньше велся сводный учет).

В БП 3.0:

7. Основные средства и нематериальные активы

Налогоплательщики на ЕНВД при переходе на УСН с объектом обложения "доходы минус расходы" в отношении приобретенных (сооруженных, изготовленных) и оплаченных основных средств (ОС) и нематериальных активов (НМА) до перехода на УСН определяют их остаточную стоимость. Сделать это необходимо на дату такого перехода.

Остаточная стоимость = цена приобретения (сооружения, изготовления) ОС (НМА) – сумма амортизации по данным бухучета, начисленная за период применения ЕНВД

Исчисленную остаточную стоимость ОС (НМА) следует отразить на начало месяца, с которого будет применяться УСН. Это нужно сделать в графе 8 раздела II Книги учета доходов и расходов. В дальнейшем расходы будут учитываться в общем порядке.

Порядок учета расходов зависит от того, когда ОС приобретены (сооружены, изготовлены), см. п. 3 ст. 346.16 НК РФ:

ОС приобретены (сооружены, изготовлены)

Срок полезного использования ОС

В период применения УСН

Установленный срок не имеет значения

С момента ввода ОС в эксплуатацию (пп. 1 п. 3 ст. 346.16 НК РФ).

При этом расходы распределяются равномерно по отчетным периодам в течение отчетного года (налогового периода) с того отчетного периода, когда выполнены все условия.

До перехода на УСН

До трех лет включительно

В течение первого календарного года применения УСН –100 процентов стоимости (абз. 2 пп. 3 п. 3 ст. 346.16 НК РФ).

От трех до 15 лет включительно

· в течение первого календарного года применения УСН – 50 процентов стоимости

· в течение второго календарного года – 30 процентов стоимости

· в течение третьего календарного года – 20 процентов стоимости

В течение первых 10 лет применения УСН равными долями, по 10 процентов стоимости в год

(абз. 4 пп. 3 п. 3 ст. 346.16 НК РФ).

Если ОС в программе велся в период ЕНВД, то достаточно ввести остатки для УСН.

При этом вводим ТОЛЬКО по регистрам УСН:

Разбивку по годам и процентам принятия ОС к расходам по УСН система не учитывает (на момент написания инструкции, 22.12.2020).

Поэтому для ОС со сроком использования от трех лет и выше мы ставим «Не включать в состав расходов», а в расходы включаем с помощью документа Запись Книги доходов и расходов.

8. Доходы при переходе с ЕНВД на УСН

Вне зависимости от объекта налогообложения упрощенцы учитывают доходы переходного периода, только если товар был и продан и оплачен в период УСН:

аванс получен в период ЕНВД,

товары (работы, услуги) реализованы на УСН

аванс не учитывается в доходах при расчете налоговой базы по УСН (п. 1 ст. 346.15 НК РФ, п. 1 ст. 346.17 НК РФ, письма Минфина России от 03.07.2015 № 03-11-06/2/38727, ФНС России от 20.11.2020 № СД-4-3/19053@ (п. 7))

товары (работы, услуги) реализованы в период ЕНВД, но оплата получена на УСН

полученную на УСН оплату не нужно учитывать в доходах по УСН.

товары (работы, услуги) реализованы на УСН, оплата получена на УСН

полученная оплата за товары (работы, услуги) учитывается в доходах по УСН (п. 1 ст. 346.15 НК РФ, п. 1 ст. 346.17 НК РФ, письма Минфина России от 01.04.2019 № 03-11-11/22190, ФНС России от 20.11.2020 № СД-4-3/19053@ (п. 7))

В данном случае так же вводим документ Ввод начальных остатков. При реализации/оплате система автоматически зачтет суммы, как относящиеся к ЕНВД

Статью подготовила Дударенко Ольга, ведущий специалист линии консультаций компании "ИнфоСофт"

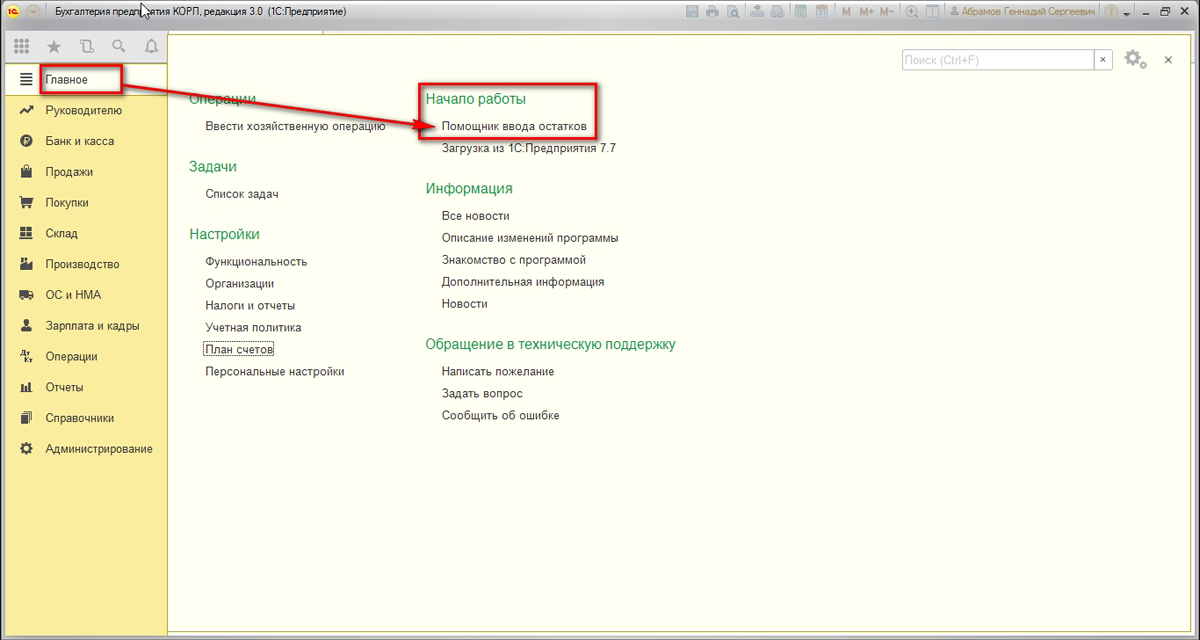

Для начала работы с Вводом начальных остатков Вам необходимо воспользоваться встроенным Помощником ввода остатков. Для этого перейдите на вкладку Главное, а затем в блоке Начало работы нажмите Помощник ввода остатков.

Установка даты

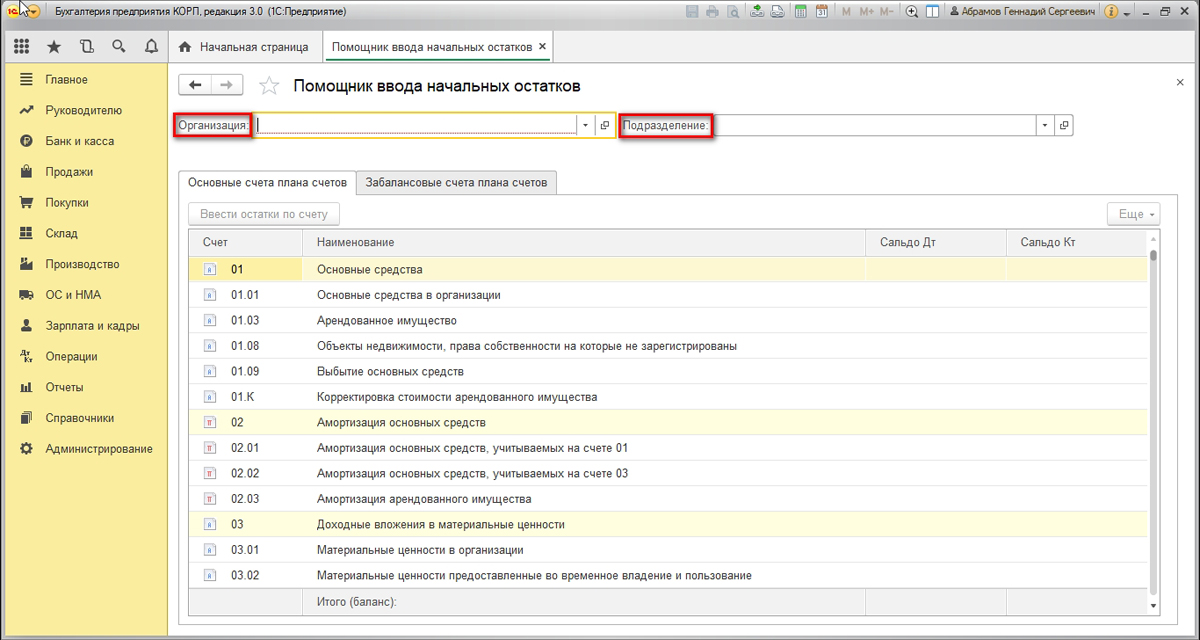

В окне Помощника будет показан план счетов, по которым нужно ввести остатки. Ввод остатков делают на начало отчетного периода. В этом окне Вам нужно выбрать необходимую организацию, и указать дату:

После того, как установили дату приступаем к вводу остатков по счетам. Это можно сделать таким образом:

- Выбираем счет, и нажимаем Ввести остатки по счету. Приступаем к заполнению данных по нему.

- С помощью кнопки Еще выбираем пункт Открыть список документов. Теперь указываем необходимый раздел учета:

Счет 51 Расчетные счета

Для предприятия, у которого открыто несколько расчетных счетов одновременно – остатки нужно вводить отдельно по каждому счету. Для этого необходимо сделать следующее:

- Кликаем Создать, а затем Добавить и выбираем счет 51.

- Здесь первое субконто – соответствует номеру расчетного счета предприятия, а второе – отвечает за Статьи денежных средств.

- Теперь нужно указать сумму.

- Если у Вас имеются еще какие-либо расчетные счета – нужно добавить новую строку и повторить вышеописанные шаги.

Используем этот же документ, чтобы ввести Остатки по кассе. К примеру, пусть в кассе на дату 25.06.2016г. остаток составляет 337 000 руб. Добавляем новую строку и указываем информацию:

Для подтверждения действий и сохранения движений документа нажмите Провести и закрыть. В дальнейшем данный документ можно найти, перейдя в раздел под названием Денежные средства:

Используйте красный крести в правом верхнем углу, для того, чтобы закрыть и завершить работу с этим разделом учета.

Счёт 10.01 Сырье и материалы

Здесь будем использовать один документ, так как остатки по счету 10.01 вводятся формированием одного документа с помощью нескольких вкладок. Чтобы ввести остатки по материалам, необходимо выбрать закладку Материалы на складе в табличной части документа.

Теперь с помощью аналогичных действий добавляем новую строку и заполняем табличную часть:

- Счет

- Номенклатура

- Склад

- Количество

- Стоимость

- Сумма НУ заполняется автоматически

Проводим и закрываем документ.

Счет 60 Расчеты с поставщиками

При работе с этим счетом нужно помнить, что:

Счет 60.01 – выбирается только в том случае, если мы должны поставщику.

Счет 60.02 – необходимо выбрать тогда, когда поставщик должен нам, и был перечислен аванс.

Также нужно принять во внимание, что:

- Программа самостоятельно рассчитает и введет остаток по дебету или по кредиту когда будет выбираться субсчет. Если Вы выбрали счет 60.01 – программа открывает доступ к вводу остатка по кредиту, счет 60.02 – по дебету.

- Может быть, что в параметрах учета будет выбрано, что учет запасов будет вестись по партиям. В этом случае выбираем документ, по которому есть задолженность, при вводе остатков. (выбираем документ из списка)

- Если он был создан в другой базе, то нажимаем кнопку Новый документ расчетов (ручной учет) и создаем его. Заполняем и указываем нужные данные.

При выполнении вышеуказанных действий, будут доступны такие данные:

Счет 68 Расчеты по налогам и сборам

Счет 69 Расчеты по социальному страхованию и обеспечению

Как известно, данные счета есть активно-пассивными, поэтому при работе с вводом остатков по ним, нужно самостоятельно выбирать по дебету или по кредиту это делать.

Нажимаем счет 68.01 –создаем документ и указываем информацию по этому счету. Затем выбираем из предложенного списка Вид платежа в бюджет (фонды).

К примеру, у нас это начисленные взносы, но не уплаченные, значит указываем Налоги (взносы): начислено/уплачено.

Проводим и закрываем документ.

Счет 80 Уставный капитал

При выборе субсчета нужно принять во внимание, что он зависит от организационно-правовой формы, значит при работе с ООО – нужно выбрать 80.09 Прочий Капитал. Если организатор не один, то уставный капитал придется вводить по каждому отдельно. Заполняем поле Субконто: указываем организатора и сумму вклада.

Проверка введенных данных

Чтобы проверить введенные данные используют стандартный отчет, который называется Оборотно-сальдовая ведомость. Чтобы сформировать такой отчет Вам нужно перейти на вкладку Отчеты и в блоке Стандартные отчеты выбрать пункт Оборотно-сальдовая ведомость.

Рейтинг: 22

В 1С:Бухгалтерия при переходе с учета ЕНВД на УСН необходимо сформировать документ с остатками товаров (счета 41.01, 41.02)

с целью формирования движений по регистру накопления «Расходы при УСН», - для формирования книги расходов при УСН.

Данная обработка формирует автоматически такой документ по остаткам товара на дату перехода.

В поле "Док:" нужно создать и сохранить пустой документ ввода остатков материалов, далее документ заполнится по нажатию кнопки.

Дата формирования документа прописана в коде.

Код простой и детальный алгоритм - там можно увидеть (например, реализован только счет 41.01).

Статус партии определяется по упрощенному алгоритму:

Если партия оплачена (по 60 счету), то считается, что все товары оплачены и статус = неСписано

в остальных случаях статус: Несписано, неОплачено.

Для сформированного документа, вероятнее всего, потребуется ручная корректировка, но тем не менее, большая рутинная работа уже сделана :).

Возможно кому-то пригодится, чтобы руками не набивать все остатки по товару.

Проверено на релизе 3.0.84.46 по 3.0.91.31.

Специальные предложения

Невозможно подключить дополнительную обработку из файла.

Возможно, она не подходит для этой версии программы.

Техническая информация:

Метод объекта не обнаружен (СведенияОВнешнейОбработке)

Просмотры 1035

Загрузки 24

Рейтинг 5

Создание 09.04.21 10:15

Обновление 09.04.21 10:15

№ Публикации 1420648

Кому Бухгалтер

Конфигурация 1С:Бухгалтерия 3.0

Операционная система Не имеет значения

Страна Россия

Налоги ЕНВД

Доступ к файлу Абонемент ($m)

Код открыт Да

См. также

Пометка на удаление неиспользуемых элементов справочников и документов Промо

В ходе работы в программе в ней зачастую накапливается "мусор". Данная разработка может помочь убрать его. (обычные или управляемые формы)

1 стартмани

02.02.2010 33144 701 AnryMc 53

"Учет штрафов ГИБДД" с возможной загрузкой из открытых источников в интернет Расширение конфигурации 1С: Предприятие 8.3

Расширение конфигурации Бухгалтерия предприятия, редакция 3.0 (при минимальных изменениях любой типовой конфигурации), позволяющее вести историю данных по штрафам ГИБДД для справочника транспортных средств компании. Бонусом поставляется внешняя обработка, способная загружать эти данные из открытых источников в интернет.

4 стартмани

30.12.2019 13080 18 capitan 11

Пакетное пробитие чеков на Онлайн-кассе при оплатах от физических лиц на расчетный счет

Автоматизация процесса пробития чеков онлайн при поступлениях на расчетный счет от физических лиц. Помогает сократить трудозатраты таким организациям, как МФЦ, Управляющие компании и т.д. Подходит для 1С:Бухгалтерия 3.0 любой версии (базовая, ПРОФ, КОРП). Не изменяет конфигурацию. Конфигурация остается на поддержке (типовая).

2 стартмани

24.09.2019 16920 7 r.resh39 7

Списание (корректировка) задолженности контрагентов УНФ 1.6

Обнуление задолженности контрагентов в конфигурации "Управление небольшой (нашей) фирмой" версии 1.6 с помощью документа "Корректировка регистров".

1 стартмани

24.07.2019 27637 18 DMon 1

Групповая установка даты выплаты в документах "Отпуск" и "Командировка" на заданную дату и перерасчет отобранных документов Промо

Обработка позволяет расчетчикам сократить время, затрачиваемое на расчет отпусков и командировок.

2 стартмани

15.02.2017 15747 86 ser6702 18

Обработка берет информацию из истории изменения документов. Удобна для администраторов, когда документы с измененной суммой по какой-то причине не регистрируются в плане обменов. Можно регистрировать не все документы, а только те, которые были изменены.

1 стартмани

20.04.2019 22694 6 ryan 0

Валовая прибыль для УПП 1.3, КА 1.1 в режиме РАУЗ (работа типового отчета без доработок конфигурации)

Простое и мгновенное решение для использования типового отчета "Валовая прибыль" в конфигурациях "Управление производственным предприятием 1.3", "Комплексная автоматизация 1.1" (а также отраслевых решений на их базе) при включенном режиме РАУЗ (расширенная аналитика учета затрат). Не требует настройки или изменения конфигурации, либо может быть, для дополнительного удобства, интегрировано в нее с минимальными доработками.

2 стартмани

21.01.2019 23538 29 stvorl 12

Конструктор мобильного клиента Simple WMS Client: способ создать полноценный ТСД без мобильной разработки. Теперь новая версия - Simple UI (обновлено 14.11.2019)

Simple WMS Client – это визуальный конструктор мобильного клиента для терминала сбора данных(ТСД) или обычного телефона на Android. Приложение работает в онлайн режиме через интернет или WI-FI, постоянно общаясь с базой посредством http-запросов (вариант для 1С-клиента общается с 1С напрямую как обычный клиент). Можно создавать любые конфигурации мобильного клиента с помощью конструктора и обработчиков на языке 1С (НЕ мобильная платформа). Вся логика приложения и интеграции содержится в обработчиках на стороне 1С. Это очень простой способ создать и развернуть клиентскую часть для WMS системы или для любой другой конфигурации 1С (УТ, УПП, ERP, самописной) с минимумом программирования. Например, можно добавить в учетную систему адресное хранение, учет оборудования и любые другие задачи. Приложение умеет работать не только со штрих-кодами, но и с распознаванием голоса от Google. Это бесплатная и открытая система, не требующая обучения, с возможностью быстро получить результат.

5 стартмани

09.01.2019 52562 262 informa1555 234

Правильные аналоги номенклатуры (кроссы запчастей) для 1С / Управляемые формы Промо

По опыту работы с запчастями много раз сталкивался с проблемой организации кроссов в разных 1С - от записи артикулов через запятую в текстовом поле до хранения кроссов в документах. Предлагаю одну из простейших и функциональных на мой взгляд схем "одноуровневого" хранения кроссов.

5 стартмани

29.07.2015 40658 3 taurus__ 23

«Клерк» Рубрика 1С

Многие предприятия и предприниматели на ЕНВД осуществляли такие виды деятельности, при которых без основных средств и нематериальных активов никак не обойтись. Например, организации, оказывающие услуги общественного питания, вряд ли бы обошлись без холодильных установок и духовых печей, а те, кто оказывал услуги по перевозке пассажиров — без автомобилей.

Как уже известно, начиная с 2021 года система налогообложения с вменённого дохода упраздняется, и до окончания 2020 года всем её применявшим следует осуществить переход на какую-то иную систему налогообложения. В этом материале мы подскажем, на какую систему выгоднее перейти в плане учета ОС и НМА, а также рассмотрим внесение остаточной стоимости этих активов для учёта расходов на УСН на примере программы 1С: Бухгалтерия предприятия, редакция 3.0.

Существуют налоговые режимы, не учитывающие в расходах организации амортизацию основных средств. К таковым относятся патентная система и упрощённая 6% (доходы). Соответственно, если в вашей компании проходят значительные суммы по амортизации, то такие спецрежимы для вас невыгодны.

При этом, если организация или предприниматель осуществляет переход на УСН 15% (доходы минус расходы), то наверняка у него будет желание уменьшить налоговое бремя при помощи зачёта сумм износа основных средств в расходы по налоговому учёту. Разберёмся, как это сделать.

Первым шагом на пути принятия основного средства или нематериального актива к учёту на УСН будет определение их остаточной стоимости. Такой порядок закреплен в пункте 2.1 статьи 346.25 НК РФ. Ведь вы его использовали на ЕНВД и износ начался ещё там.

Налогоплательщики на ЕНВД зачастую не вели полный бухгалтерский и налоговый учёт запасов, и поэтому вполне возможно, что основное средство могло быть даже не введено в эксплуатацию. В такой ситуации вам будет необходимо посчитать вручную сумму амортизации, которая должна была быть начислена на ЕНВД.

Делается это путём деления первоначальной стоимости имущества на срок полезного использования и умножения на количество месяцев его использования.

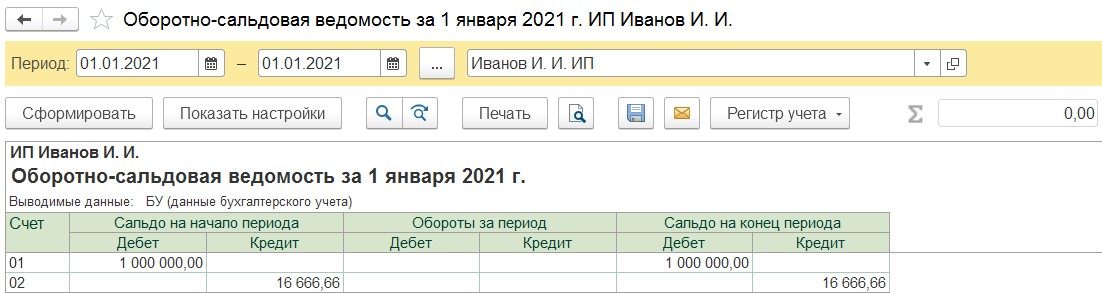

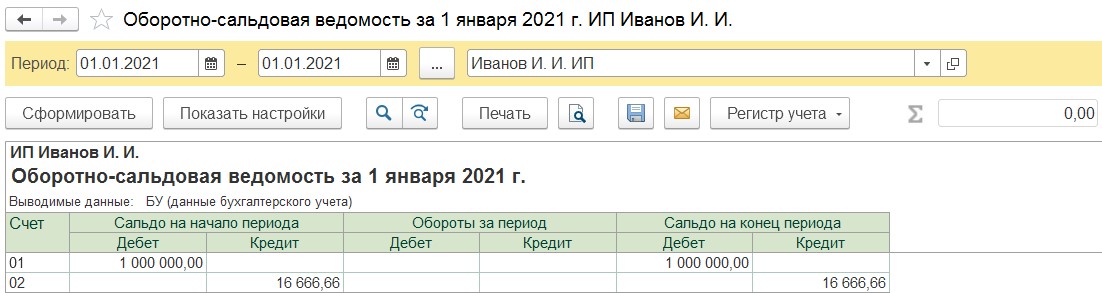

Например, вы приобрели автомобиль за 1 миллион рублей в феврале 2020 года. Срок его полезного использования составляет 5 лет, а если быть точнее — 60 месяцев. Делим 1 миллион на 60 и умножаем на 10 (количество месяцев с марта по декабрь). Таким образом, получаем 16 666,66 рублей — это сумма амортизации, которая должна была быть учтена на ЕНВД. Теперь отнимем от первоначальной стоимости начисленную амортизацию, и получим остаточную стоимость в размере 833 333,34 рублей.

Если же ваше предприятие вело учёт основного средства и на ЕНВД, то определить остаточную стоимость будет намного проще. Достаточно будет посмотреть конечное сальдо по счетам 01 и 02 и посчитать разницу между ними.

Исчисленную остаточную стоимость основных средств или нематериальных активов необходимо отразить на начало месяца, с которого будет применяться упрощённая система (доходы минус расходы) в графе 8 раздела II Книги учёта доходов и расходов. После чего расходы по начисленной амортизации будут учитываться в стандартном порядке.

Перейдём от слов к делу.

Как уже говорилось ранее, основное средство могло быть учтено нами в бухгалтерском учёте на ЕНВД, а могло и остаться незамеченным. Рассмотрим обе ситуации.

Ситуация № 1: Основное средство оприходовано на 01 счёт и по счёту 02 уже начислялась амортизация

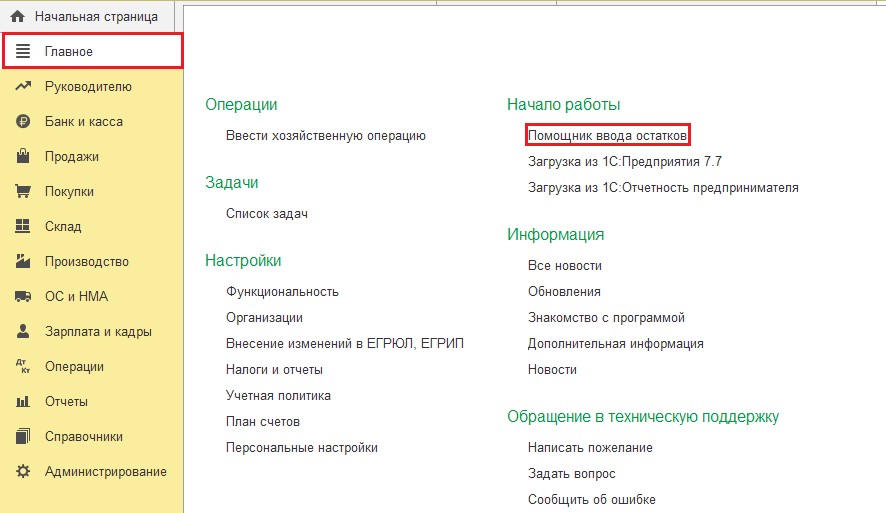

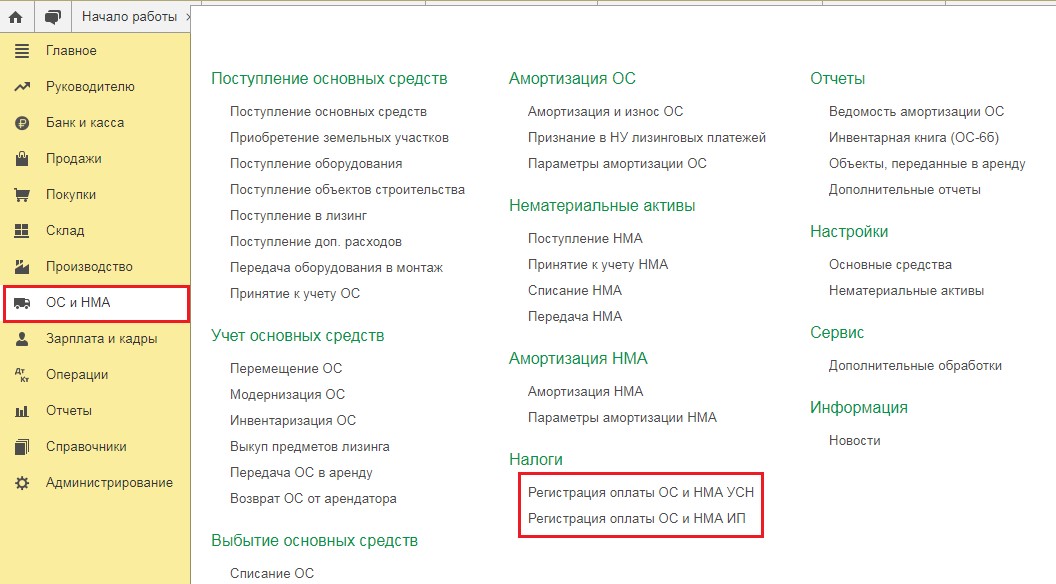

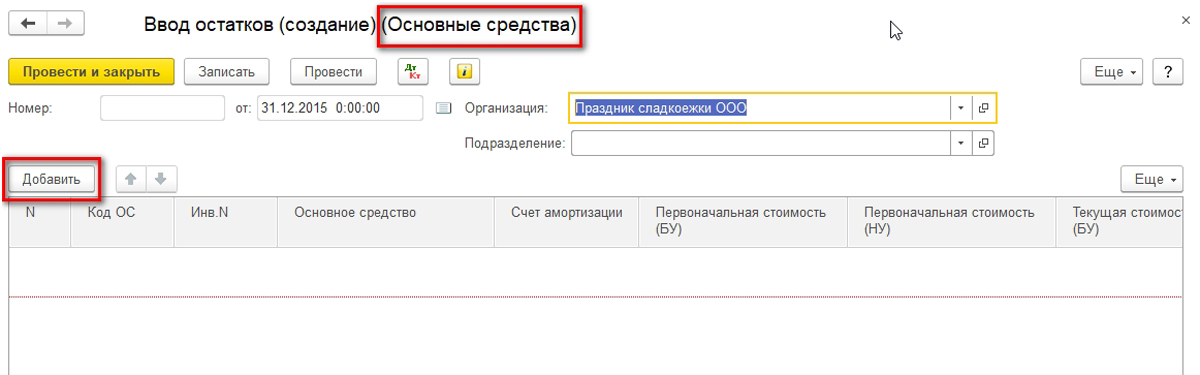

В таком случае нам нужно внести лишь сведения для налогового учёта, а в бухгалтерском оставить всё как есть. Перейдём в раздел «Главное» и выберем пункт «Помощник ввода остатков».

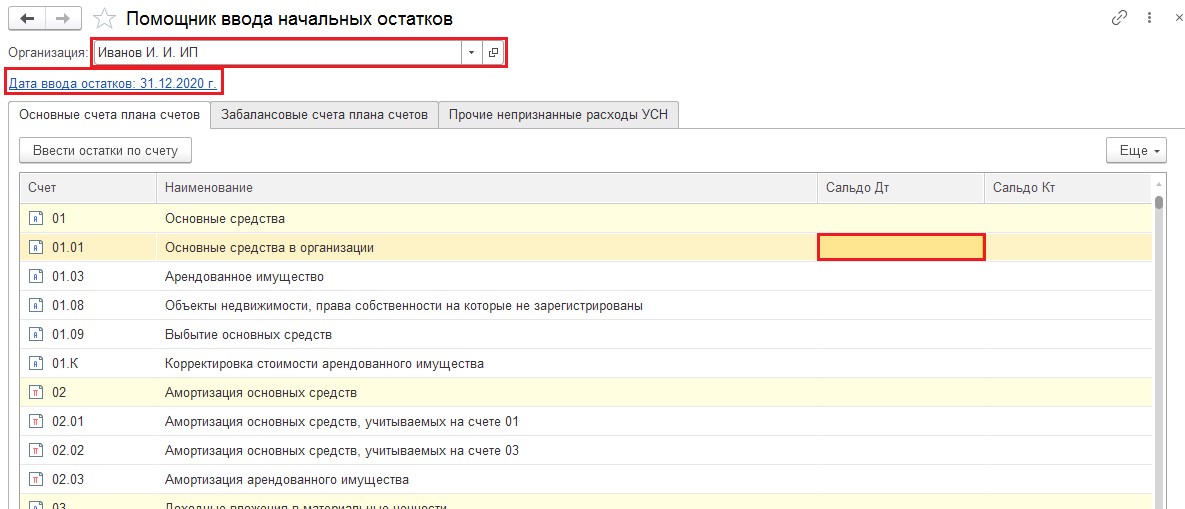

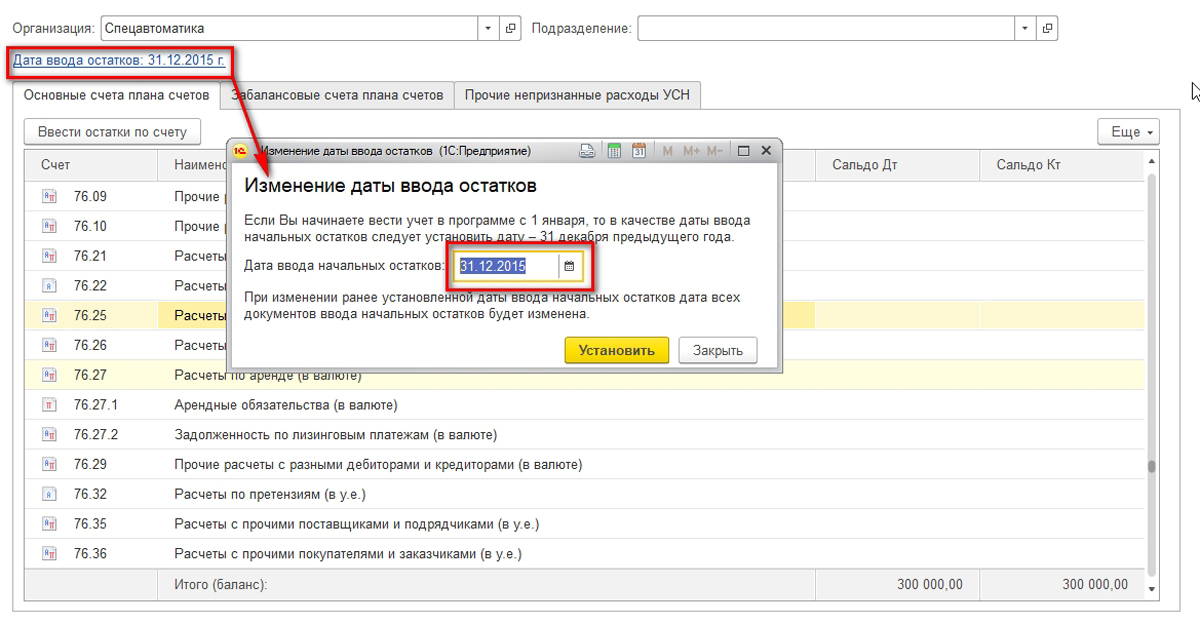

В открывшемся окне выберем организацию, по которой будем вводить операцию и установим дату ввода остатков — 31.12.2020 года. Затем дважды щёлкнем по колонке «Дебет» счёта 01.01. и в новом окне нажмём на кнопку «Создать».

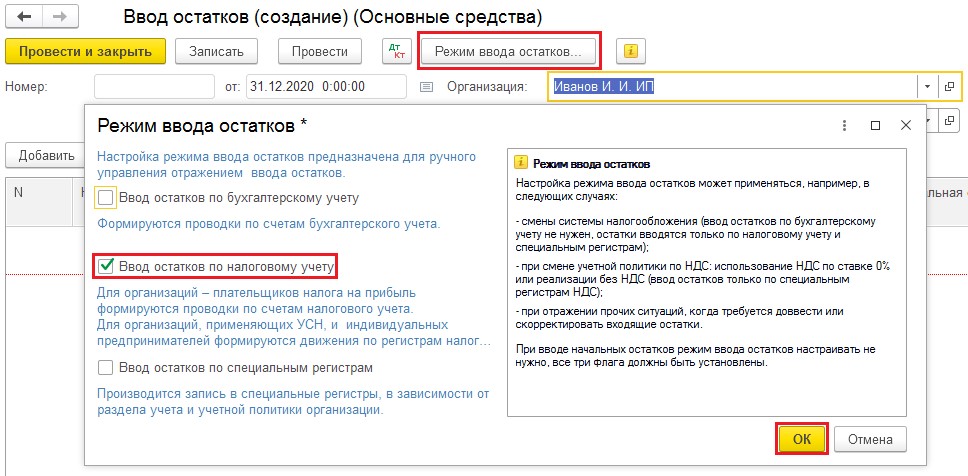

Программой будет создан документ «Ввод остатков (создание) (Основные средства)». В шапке данного документа следует нажать на кнопку «Режим ввода остатков» и выбрать только «Ввод остатков по налоговому учёту».

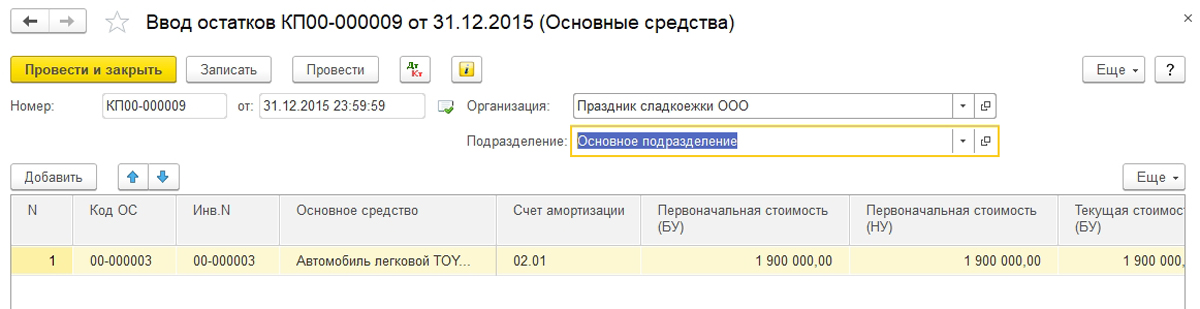

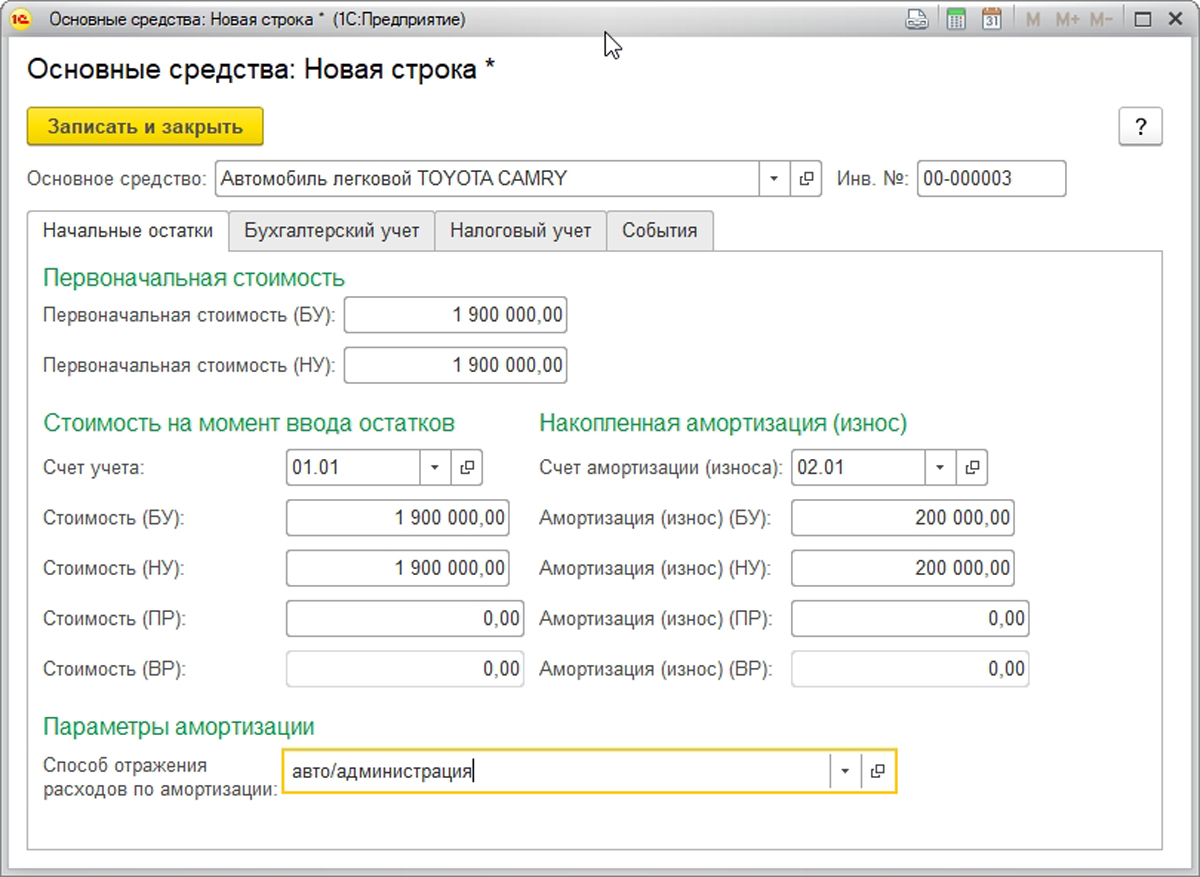

Затем добавить новую строку и ввести сведения по основному средству. По тому же принципу вводятся данные и по нематериальным активам, только выбирается не счёт 01, а счёт 04.

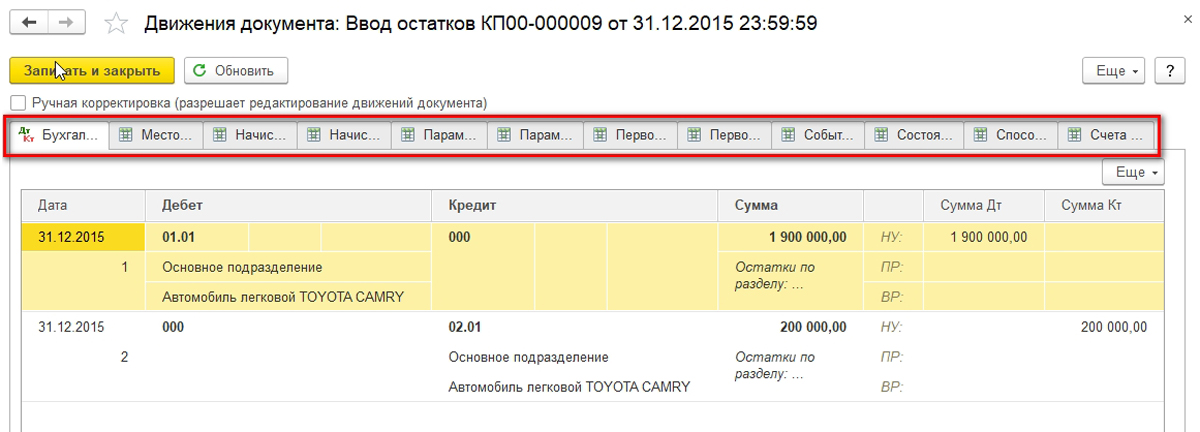

Зафиксируем данные по оплате основного средства и проведём документ.

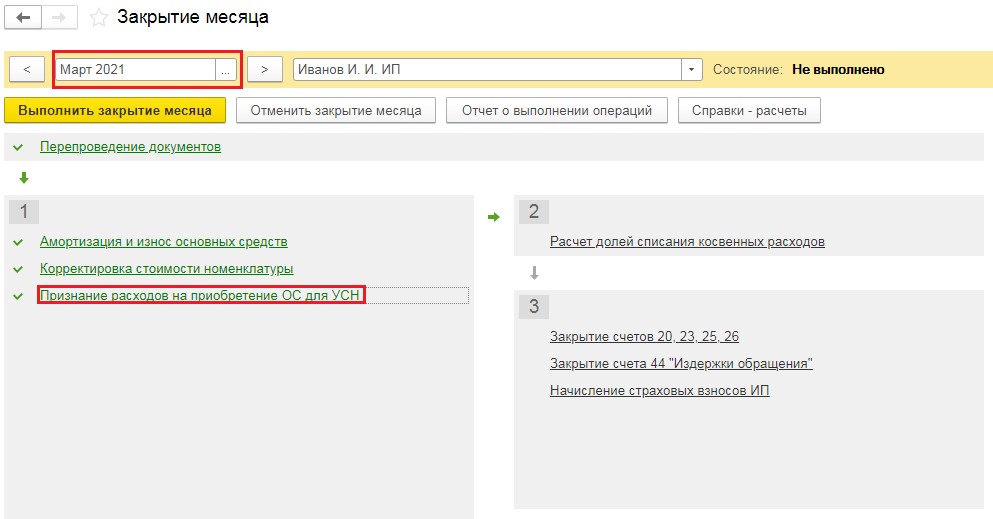

По итогу программой в конце каждого месяца обработкой «Закрытие месяца» будет производиться начисление амортизации (раздел «Операции» пункт «Закрытие месяца»).

Согласно пункту 3 статьи 346.16 Налогового Кодекса РФ, если основные средства приобретены до перехода на упрощённую систему налогообложения и срок их полезного использования составляет до трёх лет включительно, то их можно учесть в расходах по упрощёнке в течение первого календарного года.

Если же имущество было приобретено до перехода на упрощёнку, но срок его полезного использования находится в диапазоне от 3 до 15 лет, то мы можем учесть в расходах первого года 50% его стоимости, 30% в течение второго календарного года и 20% в течение третьего календарного года.

И, наконец, если срок полезного использования составляет свыше 15 лет, то принятие к затратам УСН происходит в течение первых 10 лет применения УСН равными долями, по 10 процентов стоимости в год.

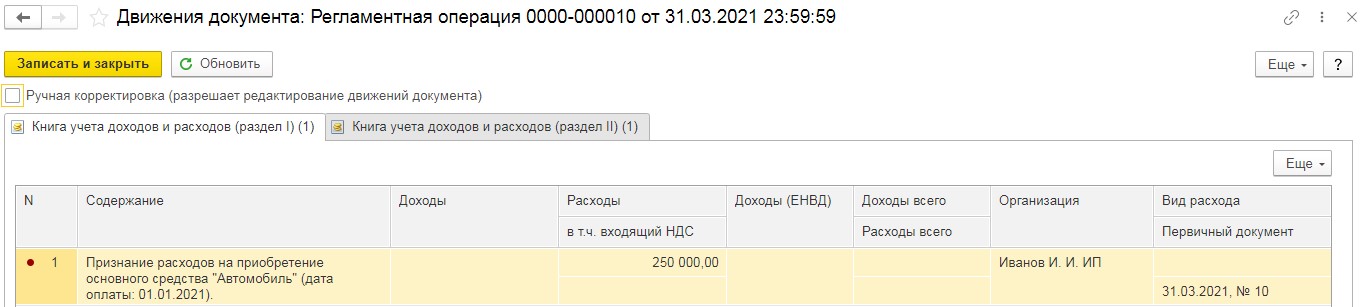

В конце каждого квартала обработка «Закрытие месяца» выполняет операцию «Признание расходов на приобретение ОС для УСН».

Проводки, которые формирует данная операция — это отнесение на затраты УСН части стоимости основного средства.

Ситуация № 2: Основное средство не учитывалось на ЕНВД

В таком случае нам необходимо ввести те же самые документы, только при вводе остатков по счёту 01 не следует выбирать режим ввода и ограничиваться только налоговым учётом. Тогда проведённый документ «Ввод остатков» создаст проводки по счетам 01 и 02.

В разделе «Операции» в пункте «Закрытие месяца», начиная с января 2021 года, будет выполняться операция «Амортизация и износ основных средств». А в конце каждого квартала будет происходить принятие части стоимости основного средства на расходы в налоговом учёте.

Первоначальные остатки по нематериальным активам вводится аналогичным способом с применением счетов 04 и 05.

- Разделы учета для ввода остатков

- Помощник ввода остатков

- Регистрируем ОС, НМА, НИОКР

- Регистрируем капитальные вложения

- Регистрируем материалы

- Регистрируем остатки по прочим счетам

Типовое внедрение - бесплатно при покупке программы у нас. Дополнительные настройки. Проектное внедрение.

Экспресс-обследование. Перенос данных. Настройка. Обучение пользователей. Обслуживание.

После приобретения программного продукта для автоматизации бухгалтерского учета и регистрации первоначальных настроек перед хозяйствующим субъектом встает вопрос – как зарегистрировать в Системе начальные остатки по счетам бухгалтерского учета?

Этот вопрос возникнет у любой организации, которая уже ведет свою деятельность. И лишь те предприятия, которые только зарегистрировались и начинают свою деятельность, будут избавлены от этого довольно трудоемкого этапа работы. Прибегать ли при этом к профессиональным услугам по переносу данных в 1С или осуществлять это самостоятельно – зависит от состояния конфигурации (давно ли она обновлялась, актуальный ли релиз и т.д.).

В данной статье мы расскажем, как вручную зарегистрировать начальные остатки по счетам бухгалтерского учета в 1С:Бухгалтерия предприятия – программы, созданного на платформе 1С Предприятие 8.3.

Разделы учета для ввода остатков

Начальные остатки вводятся в «Бухгалтерию» по разделам учета. Каждому разделу учета соответствует один или несколько счетов бухгалтерского учета или же специализированных регистров (это касается предприятий на упрощенной системе налогообложения и индивидуальных предпринимателей).

Перечень разделов учета с соответствующими счетами, чтобы осуществить ввод начальных остатков

- Основные средства в 1С – 01, 02, 03;

- НМА и НИОКР – 04, 05;

- Капитальные вложения – 07, 08;

- Материалы – 10;

- НДС – 19;

- Незавершенное производство – 20, 23, 28, 29;

- Товары – 41;

- Готовая продукция – 43;

- Товары отгруженные – 45;

- Денежные средства – 50, 51, 52, 55, 57;

- Расчеты с поставщиками – 60;

- Расчеты с покупателями – 62;

- Расчеты по налогам и взносам – 68, 69;

- Расчеты с персоналом по оплате труда – 70;

- Расчеты с подотчетными лицами – 71;

- Расчеты с учредителями – 75;

- Расчеты с разными дебиторами и кредиторами – 76 (кроме авансовых);

- НДС по авансам – 76.ВА, 76.АВ;

- Капитал – 80, 81, 82, 83, 84;

- Расходы будущих периодов – 97;

- Отложенные налоговые активы/обязательства – 09, 77;

- Прочие счета бухгалтерского учета – остальные бухгалтерские счета, не вошедшие в другие разделы;

- НДС по реализации – специальные регистры накопления;

- Прочие расходы налогового учета УСН и ИП – специальные регистры накопления.

Помощник ввода остатков

В Системе используется специальное рабочее место для ввода остатков, которое доступно через раздел «Главное» полного интерфейса конфигурации.

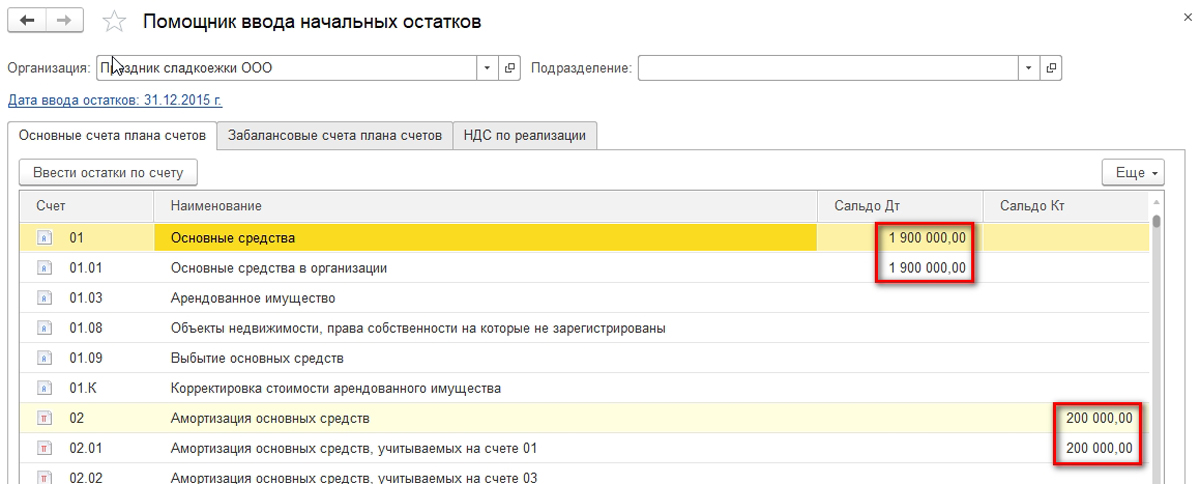

Рис.1 Помощник ввода остатков

Перейдя по гиперссылке, откроем помощник ввода.

Рис.2 Открыть помощника

В интерфейсе помощника видим требование обязательного выбора организации (окно выбора содержит красную точечную линию, обозначающую обязательность ввода). После выбора организации Система предлагает указать дату ввода начальных остатков, которую можно изменить, используя гиперссылку.

Рис.3 Интерфейс помощника

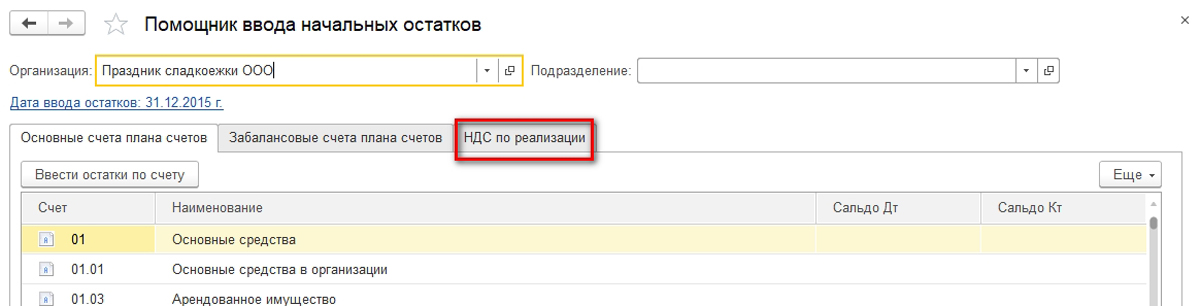

Обратите внимание, на скриншоте выбрана организация, в настройке налогов и отчетов которой установлена упрощенная система налогообложения и не плательщик НДС, поэтому набор закладок в форме соответствующий.

Для предприятий на общем режиме налогообложения и плательщика НДС набор закладок иной:

Рис.4 Набор закладок для предприятий на общем режиме налогообложения

После установки или изменения даты ввода остатков можно приступать к регистрации объектов учета.

- Выделить строку с нужным счетом, кликнув по ней мышкой;

- Нажать кнопку «Ввести остатки по счету».

В Системе будет создан новый документ, соответствующий определенному разделу учета. Табличную часть документа необходимо заполнять, добавляя строки с помощью кнопки «Добавить».

Рис.6 Заполнение табличной части документа

Регистрируем ОС, НМА, НИОКР

Для этих объектов потребуется вводить очень много вспомогательной информации. Каждый объект вводится в отдельную форму ввода – карточку, а после сохранения и записи подставляется в документ одной строкой.

Рис.7 Регистрируем ОС, НМА, НИОКР

Объем необходимой информации сопоставим с той, которая вводится при поступлении аналогичных объектов.

Рис.8 Объем информации

После проведения документ формирует проводки в корреспонденции со вспомогательным счетом – 000. Для объектов ОС и НМА (кроме проводок по бухгалтерии) создаются движения в специализированных регистрах сведений, на которых организовано ведение учета этих объектов. Движения создаются автоматически, с использованием данных, которые содержатся в документе.

Рис.9 Движения

По мере проведения документов суммы остатков отображаются на форме помощника ввода:

Рис.10 Суммы остатков отображаются на форме помощника ввода

В Системе может быть произвольное количество документов по вводу остатков одного раздела учета. Пользователи сами могут выбрать стратегию ввода – по подразделениям, по материально-ответственным лицам по группам ОС или НМА и т.п.

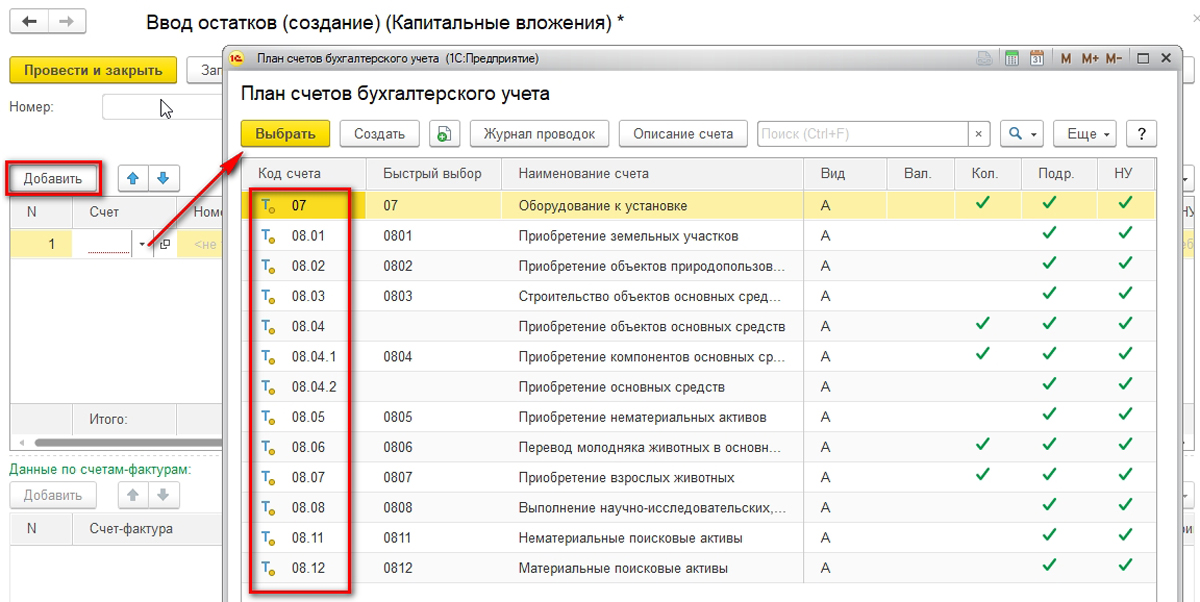

Регистрируем капитальные вложения

Начнем со счета 07 «Оборудование к установке», выделив его и нажав «Ввести остатки по счету».

При добавлении новой строки в табличную часть Система, в отличие от ввода ОС и НМА, не предложит заполнять новую форму, а сразу перейдет к новой строке и выбору счета учета. Обращаем внимание, что в форме выбора доступны все счета учета, относящиеся к указанному разделу.

Рис.11 Регистрируем капитальные вложения

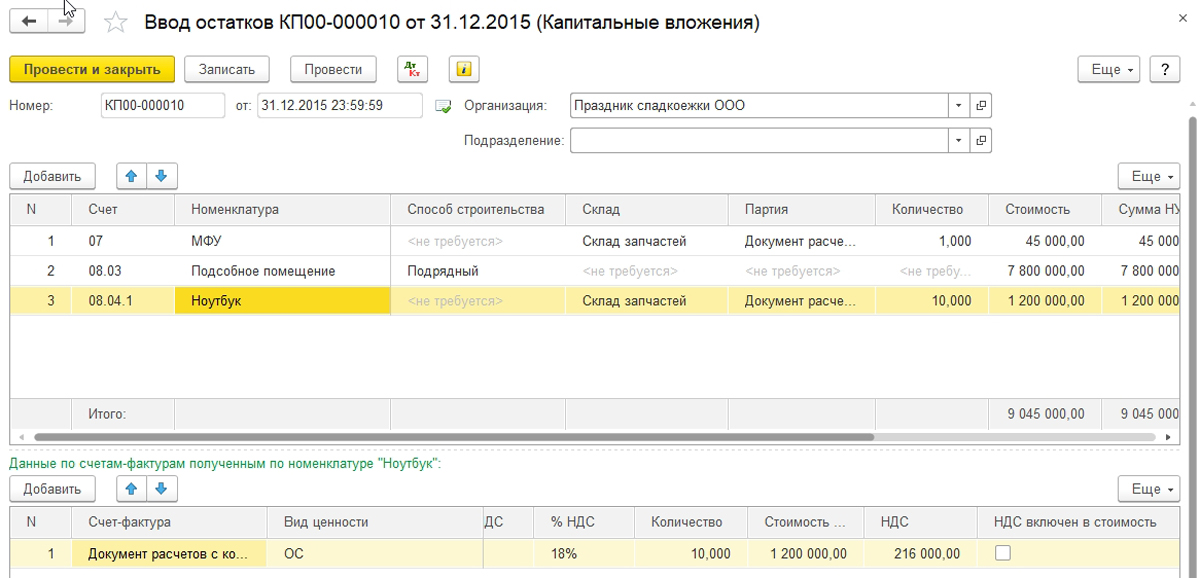

Далее добавим объекты по счетам 08.03, 08.04.1 и т.п. Система запросит указание номенклатуры, склада, документа партии, количество, стоимость. Дополнительно необходимо внести информацию о счет-фактуре.

Рис.12 Ввод информации

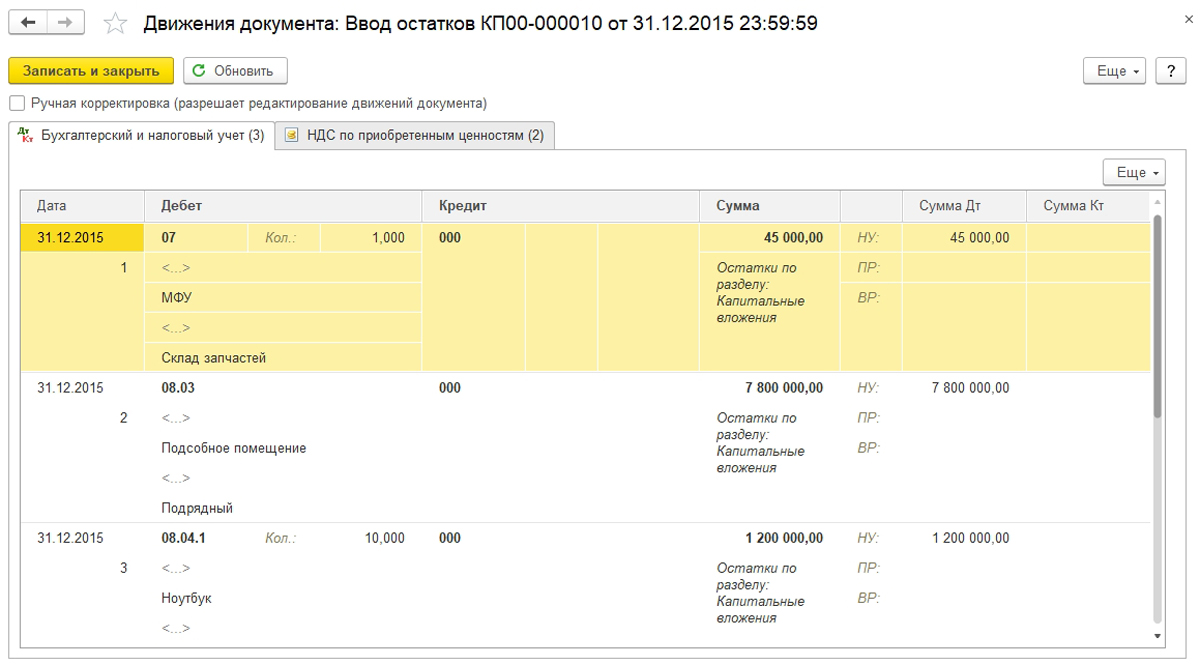

После проведения документ сформирует проводки:

Рис.13 После проведения документ сформирует проводки

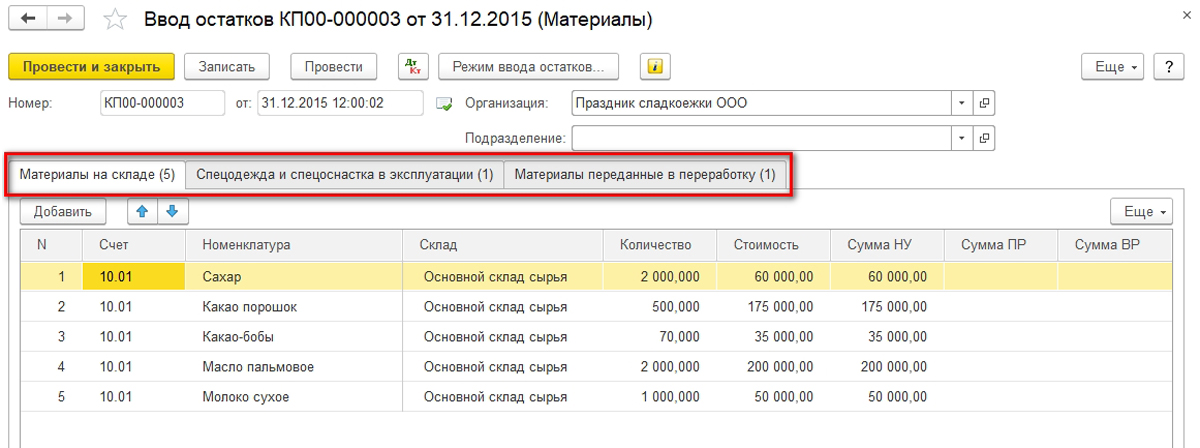

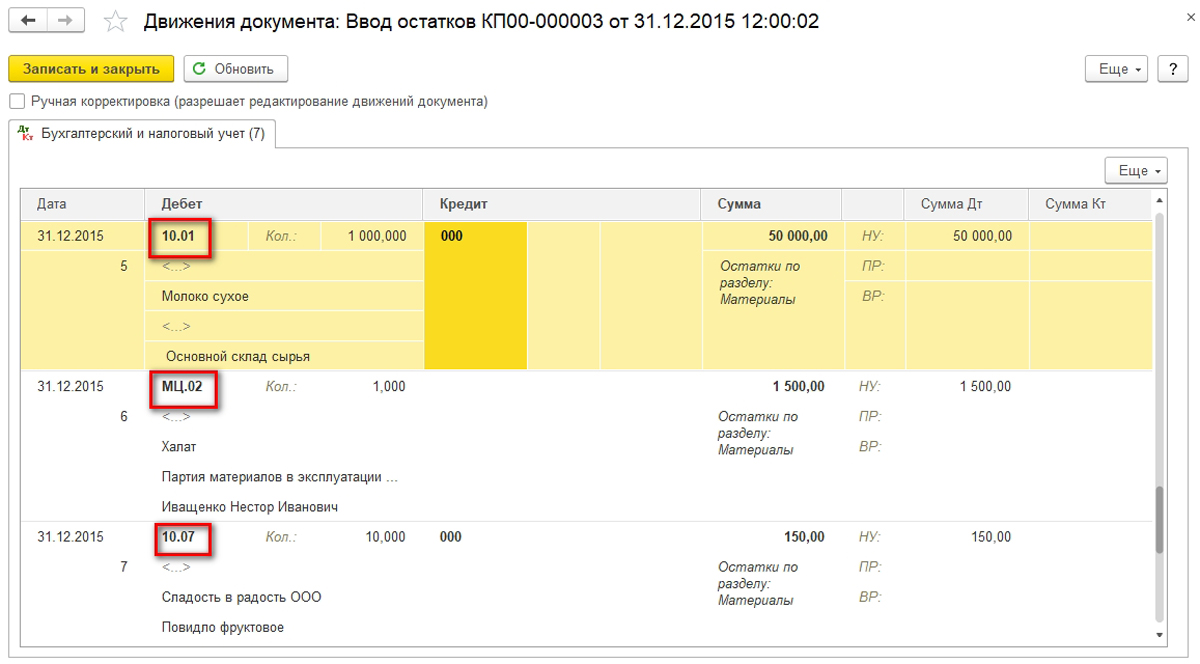

Регистрируем материалы

Уже известным способом создаем нужный новый документ и заполняем табличные части. Для материалов выделены три самостоятельные группы объектов:

- Материалы на складе;

- Спецодежда и спецоснастка в эксплуатации – счета 10.11.1 и 10.11.2;

- Материалы, переданные в переработку – счет 10.07.

Рис.14 Регистрируем материалы

На каждой закладке заполняется нужная информация. Документ проводится.

Рис.15 Документ проводится

Необходимо обратить внимание, что для спецодежды/спецоснастки в проводке отразится забалансовый счет МЦ. Счет 10.11.1 или 10.11.2 добавится в проводку, если способ погашения стоимости установлен линейный или пропорционально объему продукции.

Регистрируем остатки по прочим счетам

Закончим рассмотрение ввода остатков примером наиболее общего раздела учета – прочего.

Как мы уже успели заметить, для ввода остатков в основном требуется:

Рис.16 Ввод остатков

- Указать счет БУ;

- Аналитику счета БУ в разрезе необходимых субконто;

- Валюту, количество;

- Остаток, в зависимости от сальдо по Дт или Кт;

- Сумму НУ;

- Сумму ПР;

- Сумму ВР.

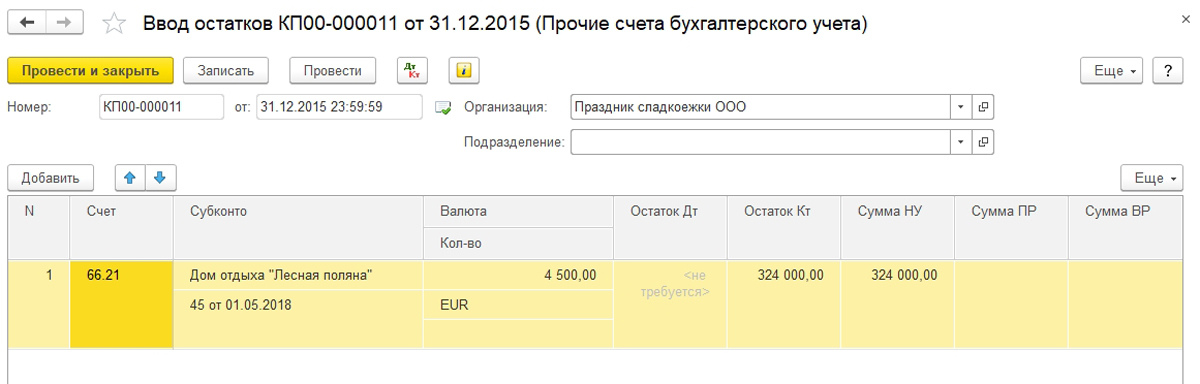

Пример регистрации остатков по валютному разделу учета:

Рис.17 Пример регистрации остатков по валютному разделу учета

В зависимости от периода ввода остатков – конец года, конец квартала, конец месяца, набор бухгалтерских счетов будет существенно отличаться.

Самым оптимальным периодом ввода остатков, безусловно, является конец года, потому что после реформации баланса количество счетов БУ, имеющих остатки, как правило, минимально. Если у вас остались вопросы по вводу начальных остатков, обратитесь к нашим специалистам на линию консультаций 1С, мы с радостью вам поможем.

Читайте также: