Бланк налоговой декларации енвд 2019

Опубликовано: 14.05.2024

• В новой форме налоговой декларации предусмотрен отдельный раздел для расчета суммы расходов по приобретению контрольно-кассовой техники (ККТ), уменьшающей сумму налога за налоговый период. В новом разделе налоговой декларации необходимо указать:

— заводской номер экземпляра модели ККТ;

— регистрационный номер ККТ, присвоенный налоговым органом;

— дату регистрации ККТ в налоговом органе;

— сумму расходов по приобретению экземпляра ККТ;

— наименование модели ККТ.

Рекомендованная форма декларации по ЕНВД приведена в письме ФНС от 25.07.2018 № СД-4-3/14369@ «О рекомендуемой форме налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности».

По данным СМИ: ФНС предписала налоговым органам учитывать использование в одном периоде двух форм налоговых деклараций, имеющих один КНД с различным составом показателей, то есть, сдать декларацию за 3 квартал можно по «старой» форме.

• В новой форме налоговой декларации предусмотрен отдельный раздел для расчета суммы расходов по приобретению контрольно-кассовой техники (ККТ), уменьшающей сумму налога за налоговый период. В новом разделе налоговой декларации необходимо указать:

— заводской номер экземпляра модели ККТ;

— регистрационный номер ККТ, присвоенный налоговым органом;

— дату регистрации ККТ в налоговом органе;

— сумму расходов по приобретению экземпляра ККТ;

— наименование модели ККТ.

Форма декларации по ЕНВД для сдачи отчетности начиная с отчета за 1 квартал 2017 года разработана ФНС: Приказ ФНС России от 19.10.2016 № ММВ-7-3/574@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 04.07.2014 N ММВ-7-3/353@ «Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка её заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронной форме».

1.1. В приложении N 1 «Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности»:

1.1.1. Раздел 3 «Расчет суммы единого налога на вмененный доход за налоговый период» изложить в редакции согласно приложению к настоящему приказу.

1.1.2. Штрих-код «0291 3018» заменить штрих-кодом «0291 4015», штрих-код «0291 3025» заменить штрих-кодом «0291 4022», штрих-код «0291 3032» заменить штрих-кодом «0291 4039».

1.2. В приложении N 2 «Формат представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронной форме»:

1.2.1. В пункте 2 раздела I «Общие положения» и в таблице 4.1 в строке «Версия формата» цифры «5.06» заменить цифрами «5.07».

1.2.2. В пункте 3 раздела II «Описание файла обмена» абзацы 14, 15 изложить в следующей редакции:

«Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

NO_ENVD_1_029_00_05_07_xx, где xx — номер версии схемы.».

1.2.3. В таблице 4.14 «Расчет суммы единого налога на вмененный доход за налоговый период (СумНалПУ)» наименование элемента «Сумма страховых взносов, уплаченных индивидуальным предпринимателем в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированном размере» изложить в следующей редакции: «Сумма страховых взносов, уплаченных индивидуальным предпринимателем в фиксированном размере на обязательное пенсионное страхование и на обязательное медицинское страхование».

1.3. В приложении N 3 «Порядок заполнения налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности»:

1.3.1. В пункте 6.1 подпункты 4 — 5 изложить в следующей редакции:

«4) по строке 030 — сумма страховых взносов, уплаченных индивидуальным предпринимателем в фиксированном размере на обязательное пенсионное страхование и на обязательное медицинское страхование;

5) по строке 040 — общая сумма единого налога на вмененный доход, подлежащая уплате в бюджет за налоговый период.

При представлении декларации организацией или индивидуальным предпринимателем, производящими выплаты и иные вознаграждения физическим лицам (при значении показателя по строке 005 равном «1»), значение данного показателя определяется как разность значений показателей строк 010 и (020 + 030). В этом случае значение показателя по строке 040 не может быть меньше, чем 50 процентов от суммы исчисленного единого налога (строка 010).

При представлении декларации индивидуальным предпринимателем, не производящим выплаты и иные вознаграждения физическим лицам (при значении показателя по строке 005 равном «2»), значение показателя по строке 040 определяется как разность значений показателей строк 010 и 030. В этом случае значение показателя по строке 040 должно быть больше или равно нулю.».

1.3.2. Пункты 6.2 и 6.3 исключить.

deklaraciya_envd_-_2019_blank.jpg

![]()

Похожие публикации

Все ИП и организации, выбравшие систему налогообложения ЕНВД, обязаны представить не позднее 20 числа месяца по окончании отчетного квартала декларацию ЕНВД. С 4 квартала 2018 г. применяется форма расчета, утвержденная приказом ФНС № ММВ-7-3/414@ от 26.06.2018. Этим же приказом утвержден Порядок заполнения «вмененной» декларации.

В новой форме вместо привычных трех разделов заполняется еще и раздел 4 – специально для налогового вычета по онлайн-ККТ, приобретенным ИП в срок до 1 июля 2019 г. ООО уменьшать налог на приобретенную онлайн-кассу не вправе. Образец декларации ЕНВД 2019 года можно скачать ниже.

Бланк декларации ЕНВД – 2019

Расчет по ЕНВД представляется в налоговый орган вне зависимости от того, вел предприниматель деятельность или нет, нулевой такая отчетность быть не может. ЕНВД — ежеквартально уплачиваемый налог, который предприниматели и юридические лица рассчитывают одинаково. Для того чтобы представить в ФНС налоговую декларацию ЕНВД 2019, скачать бланк можно в конце этой статьи и заполнить его своими данными согласно нашей инструкции.

Декларация состоит из титульного листа, трех стандартных разделов и раздела для индивидуальных предпринимателей, имеющих право на налоговый вычет по онлайн-кассе в сумме фактических затрат, но не более 18000 руб.

Титульный лист декларации ЕНВД 2019 года

Бланк начинается с титульного листа, в котором заполняются реквизиты налогоплательщика:

10-значный ИНН и КПП для ООО или 12-значный ИНН для ИП (в строке «КПП» предпринимателями ставятся прочерки);

№ страницы по порядку;

№ корректировки, если отчет сдается не в первый раз («1--», «2--» и т.д.), при первоначальном представлении проставляется «0--»;

код налогового периода (первый квартал – «21», второй – «22», третий – «23», четвертый – «24»), при реорганизации фирмы проставляются другие коды («51», «54», «55», «56» соответственно);

отчетный год - «2019».

Код по месту нахождения вносят согласно приложения № 3 к Порядку заполнения декларации: например, ИП указывают либо код «120» - по месту жительства, либо «320» - по месту ведения бизнеса;

полное наименование компании или Ф.И.О. предпринимателя;

№ телефона без пробелов в международном формате, начиная с +7.

Если декларацию сдает сам налогоплательщик, он заверяет данные ниже своей подписью, проставляет свою фамилию и инициалы, указывая дату представления декларации. Представитель также указывает данные своей доверенности, указывает Ф.И.О. и дату составления.

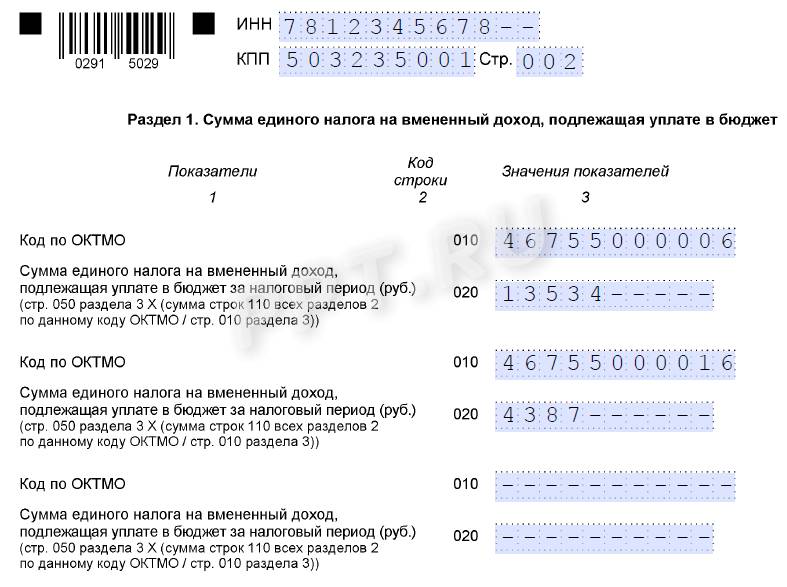

Раздел 1

В этот раздел ЕНВД-бланка 2019 года вносятся данные об итоговой сумме налога к уплате (из раздела 3 декларации) по каждому ОКТМО, после того как будут заполнены все остальные разделы.

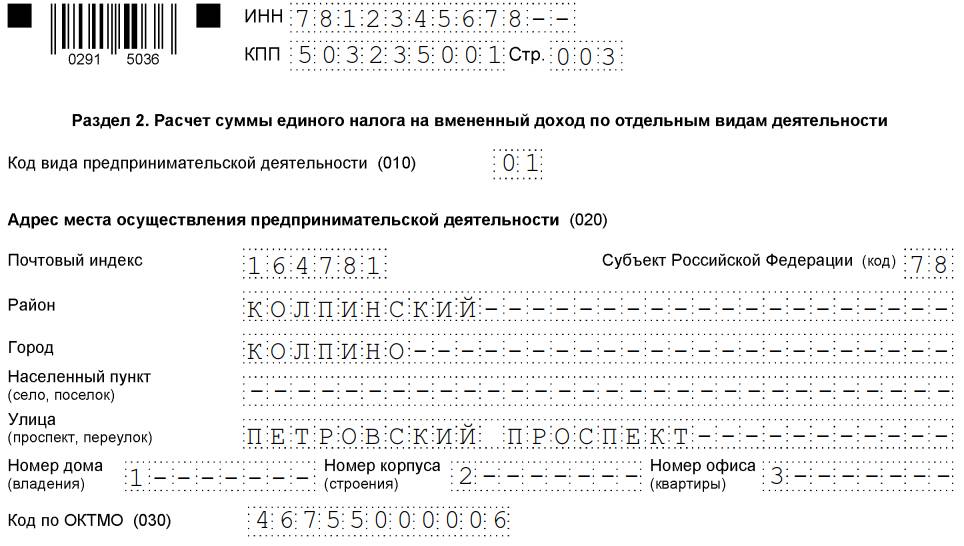

Раздел 2

Его заполняют по каждому коду деятельности ЕНВД отдельно. Перечень таких кодов приведен в приложении № 5 к Порядку заполнения: «01» - бытовые услуги, «02» - ветеринарные услуги и т.д. Если у плательщика по одному коду несколько объектов по разным адресам внутри одного ОКТМО, то он заполняет несколько листов с указанием адреса и физического показателя. Например, у ИП 2 розничных магазина по коду «07» в одном и том же районе города и одно кафе по коду «11». Он заполняет соответственно 3 листа к разделу 2: два листа для кода «07» и один лист для кафе с кодом «11».

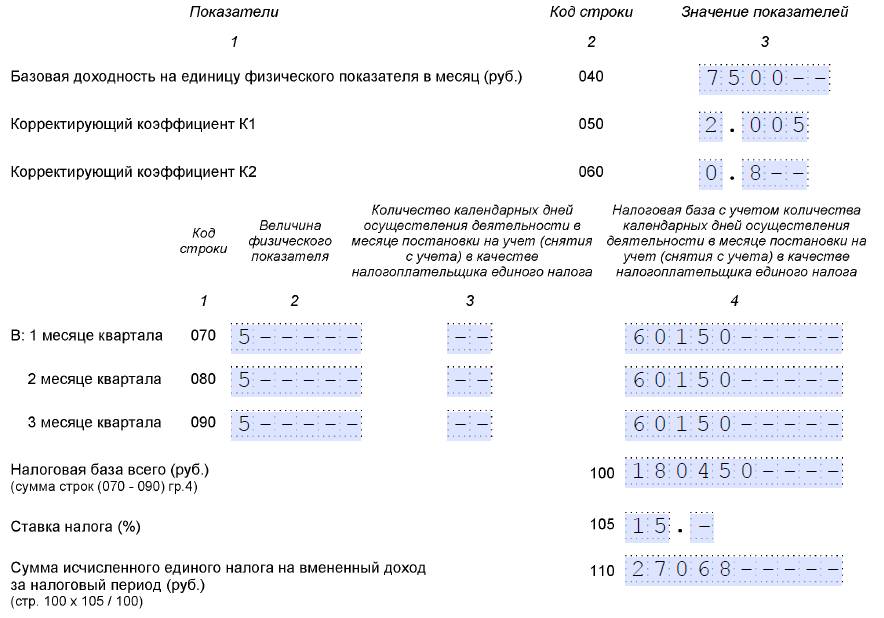

В Разделе 2 также указывается точный адрес ведения деятельности и приводится непосредственно сам расчет налога. Формула для 2019 года выглядит так:

Налоговая база ЕНВД за месяц = Вмененная базовая доходность в месяц (стр.040) х 1,915 (коэффициент К1 из стр.050) х К2 (местный коэффициент из стр.060) х величину физпоказателя.

Сумма налога = Налоговая база за 3 месяца х 15%.

Информацию о коэффициентах К2 для различных регионов можно найти на странице официального сайта ФНС. Для этого потребуется выбрать свой регион в верхней части страницы.

Информация по налоговой базе и рассчитанному налогу (помесячно и за квартал) отражается в строках 070 - 100. Если в течение квартала была постановка «вмененщика» на учет или снятие с него, следует обязательно указать количество дней работы на ЕНВД в месяце постановки/снятия.

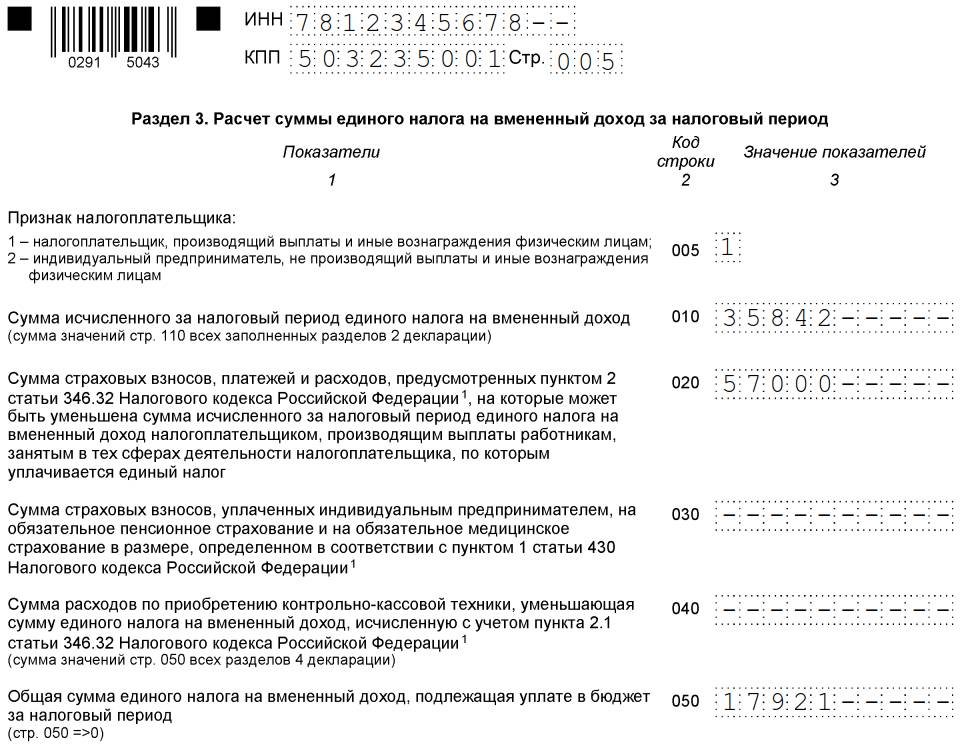

Раздел 3

Здесь обобщается информация о налоговых вычетах по ЕНВД:

стр.005 — проставляют код «1» для ООО или ИП с наемными сотрудниками или «2» — для ИП без работников.

стр. 010 – суммируется значение всех строк «110» разделов 2 (сумма ЕНВД за квартал);

стр.020 – предназначена для ООО и ИП, отражающих вычет в виде страховых взносов за наемный персонал. Такой вычет не может превышать 50% рассчитанного налога.

стр.030 — для взносов, уплаченных ИП «за себя» в текущем квартале. Уменьшить налог ИП без работников разрешено на всю сумму, включая 1% от суммы превышения выручки в 300 тыс.руб., а при наличии персонала, лишь на 50% от суммы налога.

стр.040 — ИП указывается сумма вычета по расходам на онлайн-ККТ;

стр. 050 — сумма «вмененного» налога к уплате (разность строк 010, 020, 030, 040).

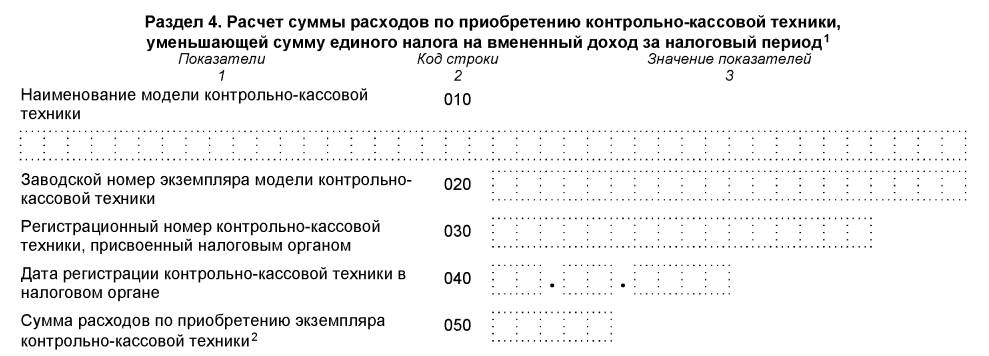

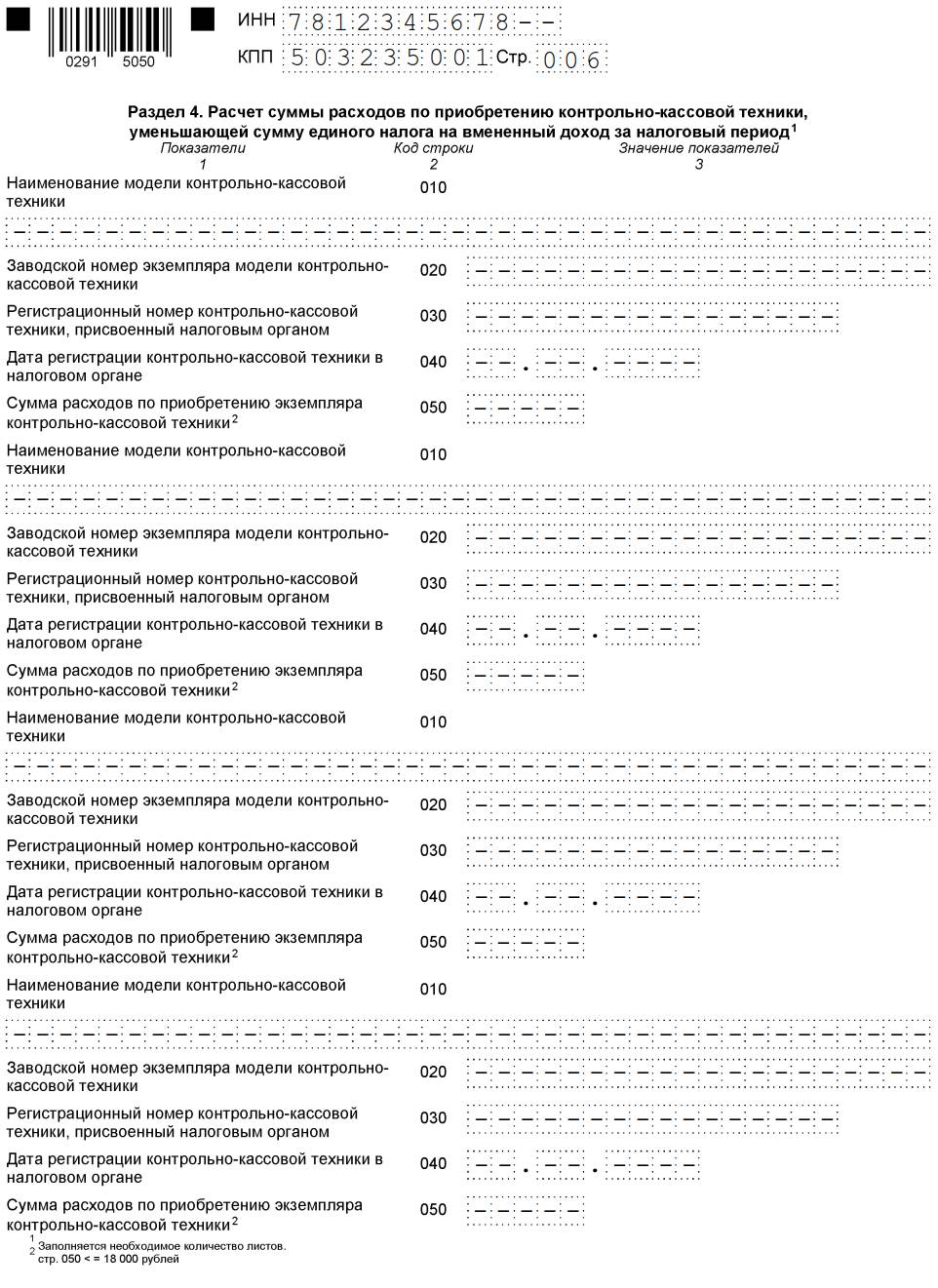

Раздел 4

Этот раздел в бланке декларации ЕНВД 2019 года предназначен для ИП и льготного вычета по онлайн ККТ. По каждой единице ККТ заполняется отдельный блок строк 010-050.

Здесь обязательно следует указать:

наименование и марку аппарата;

регистрационный номер в ФНС;

дату регистрации ККТ, т.е. подключение к ОФД;

сумму расходов (не более 18 000 руб. на каждую единицу техники)

Вычет 18 000 положен за каждый аппарат ККТ, его можно использовать как сразу, так и дробить по частям, перенося на будущие периоды. Узнать регистрационные данные ККТ можно у оператора, установившего кассу или в своем личном кабинете ОФД, перейдя по ссылке «Информация» и выбрав требуемый аппарат.

Для заполнения налоговой декларации ЕНВД-2019, бланк скачать можно ниже.

С 1 января 2021 года налоговый режим ЕНВД окончательно отменили. Отчитаться последний раз нужно было за 4 квартал 2020 года — до 20 января 2021. Если и придется сдавать декларацию теперь, то только уточненную за 2020 год и более ранние периоды. Как это сделать, в какие сроки и есть ли какие-то особенности? Ответы на эти и другие важные вопросы — в нашем материале.

Выбрать новую систему налогообложения поможет калькулятор.

Бланк декларации ЕНВД скачать бесплатно (excel)

Условия сдачи

Уточненная налоговая декларация по ЕНВД представляется туда же, куда вы сдавали первичный отчет — в ФНС по месту ведения деятельности предпринимателя или по месту его нахождения (если нельзя точно определить конкретное место осуществления деятельности — например, для услуг такси).

Заполнение налоговой декларации ИП и организаций осуществлялось по итогам каждого квартала — не позднее 20-го числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ).

Если уже после сдачи вы заметили, что в поданной декларации есть ошибки, не отражены какие-то данные, есть недостоверные сведения, приведшие к занижению суммы налога, надо скорректировать поданный отчет. Это можно сделать путем подачи уточненной налоговой декларации за тот же период.

Также уточненную декларацию можно подать, если занижения суммы налога нет.

Когда сдавать уточненную декларацию

От момента сдачи уточненной декларации зависят последствия в виде санкций и проверок.

Если вы допустили ошибки, приведшие к занижению суммы налога, то после сдачи уточненной декларации вам придется доплатить недоимку в бюджет и перечислить пени. Но ответственности можно избежать, если соблюдать следующие условия:

- подать уточненку до истечения срока уплаты налога, если вы заметили и исправили ошибку раньше, чем ее нашел налоговый орган;

- уплатить недоимку и пени и подать уточненку до того, как вы узнали, что налоговая нашла ошибки и назначила проверки;

- подать уточненную декларацию после выездной проверки, по результатам которой ошибки и искажения найдены не были.

Если в первичной декларации сумма налога не была занижена, то декларация будет считаться представленной без нарушения срока (абз. 2 п. 1 ст. 81 НК РФ).

Проверки уточненных деклараций

После получения уточненной декларации налоговая имеет право проверить период, за который она представлена. Для этого начинают выездную проверку. Она может охватить даже период, которые выходит за пределы трех календарных лет, предшествующих году вынесения решения о проверке.

Также отметим, что при камеральной проверке уточненки, в которой сумму ЕНВД уменьшили, налоговая может потребовать пояснения. Их должны представить в течение пяти дней.

Если вы подадите уточненную декларацию спустя два года по истечении установленного для первичной декларации срока, то при камеральной проверке налоговая имеет право запросить:

- первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях декларации;

- аналитические регистры налогового учета, на основании которых сформированы такие показатели, до и после их изменений.

Штрафы за несвоевременную сдачу декларации по ЕНВД

Стандартный штраф за нарушение сроков сдачи декларации по ЕНВД составляет 5 процентов от начисленного налога. Штраф не может быть больше 30 процентов от суммы налога и не может быть меньше 1 000 рублей (ст. 119 НК РФ).

Как сдать декларацию

- Лично или через представителя в бумажном виде.

- По почте заказным письмом с описью вложения.

- Через интернет, например, с помощью нашего сервиса (подача декларации файлом формата xml, подписанного электронной подписью).

Порядок заполнения декларации по ЕНВД

Уточненную декларацию по ЕНВД представляйте на бланке, который действовал в том периоде, за который вы корректируете отчет. Правила оформления документа указаны в Приказе ФНС России от 26.06.2018 № ММВ-7-3/414@. Заполнение налоговой декларации по ЕНВД происходит после расчета налога, который производится по следующей формуле:

ЕНВД = (Налоговая база * Ставка налога) — Страховые взносы.

Напомним, что

Налоговая база = Вмененный доход = Базовая доходность * Физический показатель

Базовая доходность корректируется (умножается) на коэффициенты К1 и К2.

Какой именно физический показатель применять, зависит от вида деятельности и определяется по ст. 346.29 НК РФ.

В уточненной декларации укажите правильные суммы налога, исчисленные с учетом изменений и дополнений. Разницу между налогами в декларациях отражать не нужно.

Изменения с 2021 года

ИП и организации не могут применять вмененку с 2021 года. Минфин и Правительство не захотели продлевать режим, потому что его используют для уклонения от налогов.

Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности — это квартальный отчет для тех предпринимателей, кто является плательщиком ЕНВД. Все они обязаны отчитаться в ИФНС по окончании 4 квартала не позже 20 января 2021.

Отчет по единому налогу на вмененный доход обязаны сдавать ежеквартально все налогоплательщики-«вмененщики». Когда сдавать декларацию по ЕНВД, прописано в Налоговом кодексе РФ. Порядок сдачи утверждает ФНС России.

Сроки сдачи декларации в 2020 году

Отчетность сдается не позднее 20-го числа месяца, следующего за отчетным. Поскольку ни одна дата в этом году не попадает на выходные дни, сроки не переносятся:

| 4 квартал 2019 | 20.01.2020 |

|---|---|

| 1 квартал 2020 | 20.07.2020 |

| 2 квартал 2020 | 20.07.2020 |

| 3 квартал 2020 | 20.10.2020 |

| 4 квартал 2020 | 20.01.2021 |

Чтобы понять, на какой режим переходить вам, воспользуйтесь специальным инструментом «Сравнение режимов налогообложения» в программе «1С: БизнесСтарт».

Форма декларации

Форма утверждена Приказом ФНС РФ № ММВ-7-3/414@ от 26.06.2018. Этим же приказом утвержден порядок заполнения декларации по ЕНВД. По сравнению с предыдущей версией в отчете появилась таблица для заполнения данных о применяемой ККТ: на основе этих данных ИП вправе уменьшить сумму налога. Раздел 4 выглядит так.

Суммы, затраченные на приобретение ККТ, включают в раздел 3 — в специально заведенное поле 040.

Документ формируется в виде файлов PDF или TIF, они очень удобны для заполнения и дальнейшей обработки, так как являются машиночитаемыми. Как сдать ЕНВД за 4 квартал 2020 года, если численность работников превышает 100 человек, — исключительно в электронном виде по телекоммуникационным каналам связи.

Куда сдавать декларацию

Сдают декларацию либо по месту постановки на учет, либо по месту осуществления предпринимательской деятельности. Требование о том, чтобы налоговая декларация по ЕНВД для отдельных видов деятельности сдавалась в ИФНС по месту нахождения (или регистрации для ИП), предъявляется, только если организация или индивидуальный предприниматель занимается:

- развозной и разносной торговлей;

- пассажирскими и грузовыми перевозками;

- размещением рекламы.

При наличии обособленных подразделений, которые входят в юрисдикцию одной налоговой инспекции, сдают только одну декларацию по ЕНВД.

Много спорных моментов возникает при открытии обособленных подразделений в разных районах города или за его пределами. Куда в этом случае сдавать отчетность и проходить ли повторно регистрацию в каждом налоговом органе, на подведомственной территории которого ведется деятельность?

По разъяснениям, приведенным в письме ФНС №ГД-4-3/1895 от 05.02.2014, организация обязана встать на учет в каждом налоговом органе, в чьем ведомстве находится территория, на которой ведется предпринимательская деятельность обособленного подразделения. Ежеквартально необходимо сдавать отчетность в эти ИФНС. Например, в постановлении Семнадцатого арбитражного суда №17АП-10551/2014 от 09.09.2014 судьи дают ссылку на ст. 83 НК РФ, в которой прописано, что необходима регистрация обособленных подразделений по месту ведения их деятельности. Организации, применяющие ЕНВД, в этом случае обязаны подавать декларацию в каждую налоговую инспекцию по месту регистрации. Заполнить декларацию ЕНВД онлайн бесплатно можно в личном кабинете налогоплательщика на сайте ФНС России.

Если организации зарегистрированы в разных муниципальных округах, но их обслуживает одна Налоговая инспекция, формируют единую декларацию и сдают ее в это отделение ФНС.

Используйте бесплатно инструкцию от КонсультантПлюс, чтобы правильно заполнить или проверить декларацию по ЕНВД.

Образец заполнения

В обновленной форме декларации изменились штрихкоды у некоторых страниц. Изменения выглядят так:

- 0291 4015 на титульном листе заменен на 0291 5012;

- 0291 4022 раздела 1 заменен на 0291 5029;

- 0291 4039 раздела 2 заменен на 0291 5036;

- 0291 4046 раздела 3 заменен на 0291 5043.

Рассмотрим пример заполнения декларации по ЕНВД с пошаговой инструкцией по формированию отчета.

Титульный лист

Титульный лист отчета заполняют все налогоплательщики. В верхней части каждого листа расположены поля для ИНН и КПП юридического лица. Предприниматели указывают только ИНН. Поле «Номер корректировки» заполняют. Если отчет является первичным, в нем следует поставить «0--». При подаче уточненных сведений, в зависимости от их количества, указывают «1--», «2--» и так далее.

Налоговый период в декларации предусмотрен отдельно для каждого квартала:

- 21 — отчет за 1 квартал;

- 22 — отчет за 2 квартал;

- 23 — отчет за 3 квартал;

- 24 — отчет за 4 квартал.

Таким образом, если отчитываемся за 4 квартал, ставим код 24.

Раздел 1

В разделе 1 отражаются рассчитанные в разделах 2 и 3 суммы налога к уплате. Если деятельность велась на территориях, юрисдикцией которых являются разные налоговые инспекции, то сумму налога ставят для каждого ОКТМО. Чтобы найти это значение в общей сумме налога, показатель строки 050 раздела 3 умножают на отношение суммы налога по одному ОКТМО к общему ЕНВД за налоговый период.

Относительно правил заполнения отчета учитывайте следующее:

- если код ОКТМО меньше 11 знаков, то порядок заполнения декларации по ЕНВД требует заполнять ячейки слева направо, а в клетках, где пустые знакоместа, — ставить прочерки (25003451– – –). То же самое касается ИНН;

- при заполнении декларации на компьютере и распечатывании ее на принтере допускается отсутствие обрамлений знакомест и прочерков в случае отсутствия в них значений.

Раздел 2

Второй раздел заполняйте по каждому виду предпринимательской деятельности и по каждому ОКТМО. По п. 5.1 порядка заполнения декларации, необходимо заполнить второй раздел по каждому объекту, чтобы величина физического показателя не превысила установленный лимит.

Обратите внимание, что все коды, которые проставляют в отчете, содержатся в приложениях к порядку ее заполнения. Они не совпадают с кодами ОКВЭД2, например:

- 01 — бытовые услуги;

- 02 — ветеринарные услуги и т.д.

Показатели базовой доходности установлены статьей 346.29 НК РФ. Физический показатель — это площадь по документам, количество сотрудников, транспортных средств, посадочных мест или торговых мест. Для расчета налога понадобятся коэффициенты К1 и К2. На 2020 год К1 — 2,005. Он вырос по сравнению с прошлыми двумя годами. К2 можете уточнить в своей налоговой инспекции, так как он устанавливается местными властями.

В разделе 2 декларации по ЕНВД предусмотрены графы, в которых указывают дату постановки на учет или снятия с учета. Их заполняют вновь зарегистрировавшиеся в течение квартала организации или те, кто прекратил деятельность, разрешенную на ЕНВД, до окончания года. В этих случаях налоговая база единого налога корректируется на количество отработанных календарных дней. Чтобы рассчитать налоговую базу за неполный месяц, ее значение делят на количество календарных дней в месяце и умножают на фактически отработанные дни.

Налоговая база за месяц рассчитывается по общеизвестной формуле: произведение базовой доходности на физический показатель и коэффициенты К1 и К2.

Чтобы найти сумму за квартал, сложите полученные показатели за все три месяца, а затем умножьте эту сумму на налоговую ставку 15%. Результат показывают в строке 110.

В разделе 2 в строке 105 «Ставка налога» необходимо указать ставку единого налога, взяв ее из региональных актов, или ставку 15%, указанную в Налоговом кодексе, если власти субъекта РФ не установили особые условия в регионе.

Раздел 3

В третьем разделе сначала указывают признак налогоплательщика. Делается это для уменьшения налога на страховые взносы. Предприниматели, которые не имеют сотрудников, вправе уменьшить налог на полную сумму фактически перечисленных за себя в течение квартала страховых взносов. В строке 005 раздела 3 они ставят код 2.

Для организаций и ИП с сотрудниками код — 1. Предприниматели с работниками тоже вправе включить в сумму уменьшения страховые взносы, уплаченные за себя, но, как и организации, они уменьшают налог только до 50%.

В строке 010 поставьте сумму строк 110 всех заполненных вторых разделов (по всем ОКТМО и видам деятельности). В строках 020 и 030 каждая категория плательщиков отражает перечисленные в течение квартала страховые взносы. Для плательщиков, осуществляющих выплаты сотрудникам, в строку 020, помимо взносов в ПФР и ФСС, включены:

- выплаченные за счет работодателя пособия по временной нетрудоспособности (кроме болезни из-за несчастного случая на производстве) за первые три дня болезни;

- взносы на добровольное личное страхование работников, перечисленные в течение квартала страховым организациям, имеющим лицензии. Эти суммы уменьшают ЕНВД, только если страховая выплата не больше суммы пособия, выплаченного за счет работодателя по временной нетрудоспособности сотрудника за первые три дня.

В строке 040 укажите затраты на приобретение ККТ. Эти затраты уменьшают сумму ЕНВД. Сюда должна попасть сумма всех значений строк 050 раздела 4.

В строке 050 отражают сумму налога к уплате за минусом взносов и расходов на покупку ККТ (строка 040).

Раздел 4

Это раздел декларации, куда вносят данные только ИП (организациям заполнять не нужно, ставятся прочерки).

Заполняются строки очень просто:

- 010 — модель ККТ (убедитесь, что она включена в реестр ККТ);

- 020 — заводской номер ККТ (ищите его в документации);

- 030 — регистрационный номер ККТ (его присваивает инспекция);

- 040 — дата регистрации;

- 050 — расходы на покупку ККТ (максимум 18 000 рублей).

Нулевая отчетность по ЕНВД

На «вмененке» не предусмотрена нулевая отчетность. Если деятельность не ведется, то необходимо в течение пяти дней с момента ее завершения подать в налоговую инспекцию заявление о снятии с учета. Если этого не сделать, налоговая инспекция исчислит ЕНВД в соответствии с базовой доходностью и физическими показателями предыдущего квартала в полном объеме, пока не представится заявление о снятии с учета. Отсутствие фактического дохода не является основанием, чтобы не платить налог. Позиция Министерства финансов РФ по данному вопросу представлена в Письме №03-11-09/17087 от 15.04.2014.

ЕНВД в 2019 году: что изменилось

Применяя ЕНВД, предприниматели имеют возможность с наименьшими налоговыми затратами развивать бизнес. Но с 1 января 2019 года их ожидает ряд новшеств: изменились коэффициент-дефлятор, форма декларации. Кроме того, возникли требования к применению онлайн-касс и ограничения для продавцов маркированных товаров.

ЕНВД на сегодняшний день остается самым комфортным налоговым режимом для маленьких предпринимателей. 2 июня 2016 года президентом был подписан закон о продлении срока действия ЕНВД на три года — до 1 января 2021 года. Ранее планировалась ликвидация этой льготной системы налогообложения после 1 января 2018 года. Решение об отсрочке принималось с учетом кризисной ситуации и востребованности ЕНВД субъектами малого предпринимательства на протяжении всего периода его существования.

Для ИП ЕНВД заменяет НДФЛ, налог на имущество физлиц, НДС — в отношении полученных доходов, используемого имущества и осуществляемых операций в рамках деятельности, облагаемой единым налогом.

Для юрлиц ЕНВД заменяет налог на прибыль организаций, налог на имущество организаций, НДС — в отношении полученной прибыли, используемого имущества, осуществляемых операций в рамках деятельности, облагаемой единым налогом.

ЕНВД для ИП и юрлиц: условия применения в 2019 году

При исчислении и уплате ЕНВД важен размер вмененного налогоплательщикам дохода. Он устанавливается Налоговым кодексом. При этом размер реально полученного дохода значения не имеет.

Согласно п. 2 ст. 346.26 НК РФ ЕНВД применяется в отношении следующих видов предпринимательской деятельности:

- розничная торговля;

- общепит;

- ветеринарные услуги;

- бытовые услуги;

- услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- услуги стоянок;

- распространение, размещение рекламы;

- услуги по передаче во временное пользование торговых мест, земельных участков;

- услуги по временному размещению и проживанию;

- услуги по перевозке пассажиров и грузов автотранспортом.

Чтобы иметь возможность применять ЕНВД, предприниматель должен соответствовать определенным условиям.

Условия для ИП на ЕНВД:

- средняя численность работников за предшествующий календарный год — не более 100 человек;

- налоговый режим введен на территории муниципального образования;

- деятельность не осуществляется в рамках договора простого товарищества и в рамках договора доверительного управления;

- в местном нормативном правовом акте упомянут осуществляемый вид деятельности;

- не оказываются услуги по сдаче в аренду автозаправочных и автогазозаправочных станций.

Условия для ООО на ЕНВД:

Помимо тех условий, которые распространяются на ИП, для юрлиц в случае перехода на ЕНВД дополнительно действуют следующие ограничения: доля участия других юрлиц не более 25 %; налогоплательщик не относится к числу крупнейших; налогоплательщик не является учреждением образования, здравоохранения и социального обеспечения в части деятельности по оказанию услуг общественного питания.

Расчет ЕНВД

Расчет производится по формуле:

ЕНВД = (налоговая база * ставка налога) — страховые взносы

При этом под налоговой базой подразумевается величина вмененного дохода. Таким образом, налоговая база = вмененный доход = базовая доходность * физический показатель.

Корректировка базовой доходности происходит с учетом коэффициента-дефлятора (К1) и корректирующего коэффициента (К2).

К1 для ЕНВД на 2019 год

Приказ Минэкономразвития от 30.10.2018 № 595 установил коэффициент-дефлятор (К1) на 2019 год, который применяется для исчисления ЕНВД, — 1,915.

При исчислении ЕНВД базовая доходность умножается на К1, К2 и налоговую ставку.

Под базовой доходностью подразумевается установленный для каждого вида деятельности условный месячный доход.

Коэффициент К1 утверждается на календарный год, учитывает изменение потребительских цен в предшествующем периоде.

Коэффициент К2 учитывает особенности ведения предпринимательской деятельности и вводится представительными органами муниципальных районов, городских округов, устанавливается на календарный год в пределах от 0,005 до 1.

Ставка единого налога для плательщиков ЕНВД в 2019 году будет в размере 15 % величины вмененного дохода (п. 1 ст. 346.31 НК РФ).

Форма декларации по ЕНВД в 2019 году

Приказом ФНС России от 26.06.2018 № ММВ-7-3/414@ утверждена новая форма декларации по ЕНВД для отдельных видов деятельности. В ней появился отдельный раздел № 4 для расчета суммы расходов по приобретению ККТ, уменьшающей сумму налога за налоговый период. В нем указывается следующая информация:

- заводской номер экземпляра модели ККТ;

- регистрационный номер ККТ, присвоенный налоговым органом;

- дату регистрации ККТ в налоговом органе;

- сумму расходов по приобретению экземпляра ККТ;

- наименование модели ККТ.

Новая форма декларации по ЕНВД для отдельных видов деятельности представляется начиная с отчетности за четвертый квартал 2018 года.

Сроки сдачи декларации:

- за 4 квартал 2018 года — до 21 января 2019 года

- за 1 квартал 2019 года – до 22 апреля

- за 2 квартал 2019 года — до 22 июля

- за 3 квартал 2019 года — до 21 октября

- за 4 квартал 2019 года — до 20 января 2020 года

Если сроки выпадают на выходной или праздничный день, то последним днем сдачи отчетности будет следующий за ним рабочий день.

Откройте счет в Контур.Банке и пользуйтесь встроенной бухгалтерией и отчетностью. Корпоративная карта и электронная подпись — бесплатно. До 5 % на остаток.

Страховые взносы ИП на ЕНВД

ИП, применяющим ЕНВД, придется уплачивать больше взносов. В 2019 году размер взносов на пенсионное страхование составит 29 354 руб. А если доход ИП свыше 300 000 руб., то 29 354 руб. + 1 % от суммы дохода, превышающей 300 000 руб., но не более восьмикратного увеличения фиксированного платежа.

Взносы на медицинское страхование в 2019 году составят 6 884 руб.

Применение онлайн-кассы для ИП и ООО на ЕНВД

С 1 июля 2019 года наступает очередь для ООО и ИП на ЕНВД, оказывающих услуги населению, а также ИП на ЕНВД без сотрудников, занятых в рознице и общепите, в обязательном порядке применять онлайн-кассы.

Ранее, в 2018 году, это требование стало обязательным для ИП на ЕНВД, занятых в рознице и общепите, с сотрудниками, а также ООО на ЕНВД, занятых в рознице и общепите — и с сотрудниками, и без них.

Продавцы маркированных товаров не смогут применять ЕНВД в 2019 году

В планах Минфина ввести запрет на применение ЕНВД и ПСН для организаций и ИП, которые занимаются розничной торговлей товарами, подлежащими маркировке. Инициатива содержится в документе Минфина – Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и плановый период 2020 и 2021 годов.

До 1 февраля 2019 года Минфин должно представить информацию о ходе работы над этим проектом правительству.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Читайте также: