Величина физического показателя в декларации по енвд

Опубликовано: 26.04.2024

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Налог при ЕНВД можно рассчитать, исходя из вмененного дохода, а не из реально полученного.

В статье расскажем, что значит базовая доходность ЕНВД и как ее рассчитывать.

С начала 2021 года ЕНВД отменят, последний раз его понадобится рассчитать по итогам 2020 года. Подберите новую выгодную систему налогообложения с помощью нашего бесплатного калькулятора . Мы провели вебинар о переходе с ЕНВД и собрали самые популярные вопросы в статье . Если вы не нашли ответа на свой вопрос — задавайте его в комментариях, мы обязательно ответим.

Базовая доходность и физический показатель ЕНВД

Базовая доходность бизнеса на ЕНВД не зависит от реального заработка. Доходность ЕНВД для всех видов экономической деятельности назначают чиновники, в расчете на единицу физического показателя.

Физический показатель ЕНВД — это единицы, участвующие в получении дохода от деятельности — они устанавливаются для каждого вида деятельности. Например, каждый работник парикмахерской, квадратный метр торговой площади магазина, одно пассажирское место в автобусе и другие показатели.

Базовый доход на единицу физического показателя в 2020 году установлен в НК РФ ст. 346.29, где перечислены все виды базовой доходности по видам деятельности.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Как рассчитать Единый налог на вмененный доход в 2020 году

Для расчета налога ЕНВД нужно использовать специальную формулу:

ЕНВД = БД × ФП × К1 × К2 × 15%

ЕНВД — размер налога в рублях за месяц;

БД — базовая доходность по конкретной деятельности;

ФП — физический показатель (число работников, площадь здания и т.д.);

К1 — коэффициент дефлятор, устанавливает Правительство РФ;

К2 — корректирующий коэффициент, устанавливается местными властями по каждому виду услуг;

15% — ставка налога (может уменьшаться по решению местных чиновников).

В 2020 году коэффициент К1 равен 2,005, в 2019 он был 1,915. Это значит, налоговая нагрузка на предпринимателей на ЕНВД вырастет. Коэффициент К2 в 2020 году может быть от 0,005 до 1, его устанавливают регионы, узнавайте значение в своей налоговой.

Важно! Для отчетности размер налога, рассчитанного по формуле, нужно умножить на 3 месяца, так как отчеты ИП на ЕНВД предоставляют каждый квартал.

Базовая доходность по ЕНВД 2020

| Деятельность | Физический показатель | Базовая доходность в рублях |

|---|---|---|

| Бытовые услуги | Число работников вместе с индивидуальным предпринимателем | 7 500 |

| Ветеринарные услуги | Число работников вместе с индивидуальным предпринимателем | 7 500 |

| Техобслуживание, ремонт и мойка автомобилей | Число работников вместе с индивидуальным предпринимателем | 12 000 |

| Сдача в аренду мест для стоянки автомототранспорта, а также их хранение на платных стоянках | Общая площадь стоянки | 50 |

| Перевозка грузов | Число автотранспортных средств | 6 000 |

| Перевозка пассажиров | Число посадочных пассажирских мест | 1 500 |

| Розничная торговля через торговые сети с торговыми залами | Площадь торгового зала | 1 800 |

| Розничная торговля через торговые сети без торговых залов и через нестационарные торговые сети, с торговой площадью до 5 м2 | Число торговых мест | 9 000 |

| Розничная торговля через торговые сети без торговых залов, и через нестационарные торговые сети, с торговой площадью свыше 5 м2 | Площадь торгового места | 1 800 |

| Развозная розничная торговля | Число работников вместе с индивидуальным предпринимателем | 4 500 |

| Продажа товаров с помощью торговых автоматов | Число торговых автоматов | 4 500 |

| Услуги объектов общепита с залом обслуживания | Площадь зала обслуживания | 1 000 |

| Услуги объектов общепита без зала обслуживания | Число работников вместе с индивидуальным предпринимателем | 4 500 |

| Размещение наружной рекламы | Площадь для нанесения изображения | 3 000 |

| Размещение наружной рекламы на устройствах с автоматической сменой изображения | Площадь поверхности | 4 000 |

| Размещение наружной рекламы при помощи электронных табло | Площадь поверхности | 5 000 |

| Размещение рекламы в и на транспорте | Число транспортных средств | 10 000 |

| Услуги по временному проживанию и размещению | Площадь для временного проживания | 1 000 |

| Сдача в аренду торговых мест, расположенных в объектах стационарной торговой сети без торговых залов и в объектах нестационарной торговой сети, а также заведений общепита без зала обслуживания, если площадь каждого не превышает 5 м2 | Количество переданных во временное пользование объектов | 6 000 |

| Сдача в аренду торговых мест, расположенных в объектах стационарной торговой сети без торговых залов и в объектах нестационарной торговой сети, а также заведений общепита без зала обслуживания, если площадь каждого превышает 5 м2 | Площадь переданного во временное пользование объекта | 1 200 |

| Сдача земли площадью не более 10 м2 в аренду для размещения объектов стационарной и нестационарной торговой сети, а также общепита | Число сдаваемых участков | 10 000 |

| Сдача земли площадью более 10 м2 в аренду для размещения объектов стационарной и нестационарной торговой сети, а также общепита | Площадь переданного земельного участка | 1 000 |

Изменения в ЕНВД

Базовая доходность налога ЕНВД на 2020 год осталась неизменной, но это совсем не означает, что сумма налога, которую нужно будет заплатить в этом году, будет такой же, как и в 2019 году. Это связано с тем, что в формуле для расчета вмененного налога присутствуют коэффициенты К1 и К2, которые могут меняться. К1 устанавливает Правительство, а К2 — местные власти. Также региональные власти определяют ставку налога, она может быть от 15% до 7,5%.

К таким властям относятся:

- муниципальные районы — представительный орган;

- городские округа — представительный орган;

- законодательные органы — власти городов федерального значения.

Уменьшение взносов при ЕНВД

Если у ИП нет работников, он уменьшает налог на уплаченные страховые взносы «за себя». Индивидуальный предприниматель, у которого есть наемные рабочие, может уменьшить налог на сумму уплаченных взносов (за себя + за работников) в фонды, в размере 50% от рассчитанного ЕНВД.

Автор статьи: Александра Аверьянова

Платите ЕНВД и отчитывайтесь по налогу из облачного сервиса для малого бизнеса Контур.Бухгалтерия. У нас есть простой учет, зарплата, налоги, отчетность, помощь экспертов, напоминания и автоматические обновления. Работайте в сервисе бесплатно первые 14 дней.

Физические показатели при ЕНВД

Согласно п. 2 ст. 346.29 НК РФ налоговой базой для исчисления суммы ЕНВД признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

Таким образом, каждому виду деятельности соответствует свой физический показатель. Из положений п. 3 ст. 346.29 НК РФ следует, что в качестве физического показателя используются количество работников (включая ИП), площадь стоянки, торговое место, посадочное место, земельный участок, квадратный метр, транспортное средство и др.

Если в течение налогового периода у налогоплательщика произошло изменение величины физического показателя, при исчислении суммы ЕНВД он учитывает это изменение с начала того месяца, в котором оно произошло (п. 9 ст. 346.29 НК РФ). См. примеры в письме Минфина России от 30.10.2013 N 03-11-11/46223.

Согласно п. 6 ст. 346.26 НК РФ при осуществлении нескольких видов предпринимательской деятельности, подлежащих налогообложению ЕНВД, учет показателей (в том числе физических), необходимых для исчисления налога, ведется раздельно по каждому виду деятельности.

Приведем в таблице соответствие физических показателей видам предпринимательской деятельности:

Виды предпринимательской деятельности

Бытовые, ветеринарные услуги; услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств; услуги общественного питания через объект организации общественного питания, не имеющий зала обслуживания посетителей; развозная и разносная розничная торговля

Количество работников, включая индивидуального предпринимателя

Услуги по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках

Общая площадь стоянки (в кв. м)

Автотранспортные услуги по перевозке грузов

Количество автотранспортных средств, используемых для перевозки грузов

Автотранспортные услуги по перевозке пассажиров

Количество посадочных мест

Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы

Площадь торгового зала (в кв. м)

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 кв. м

Количество торговых мест

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 кв. м

Площадь торгового места (в кв. м)

Реализация товаров с использованием торговых автоматов

Количество торговых автоматов

Оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителей

Площадь зала обслуживания посетителей (в кв. м)

Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло)

Площадь, предназначенная для нанесения изображения (в кв. м)

Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения

Площадь экспонирующей поверхности (в кв. м)

Распространение наружной рекламы с использованием электронных табло

Площадь светоизлучающей поверхности (в кв. м)

Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств

Количество транспортных средств, используемых для размещения рекламы

Услуги по временному размещению и проживанию

Общая площадь помещения для временного размещения и проживания (в кв. м)

Услуги по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 кв. м

Количество переданных во временное владение и (или) в пользование торговых мест, объектов нестационарной торговой сети, объектов организации общественного питания

Услуги по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 кв. м

Площадь переданного во временное владение и (или) в пользование торгового места, объекта нестационарной торговой сети, объекта организации общественного питания (в кв. м)

Услуги по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 кв. м

Количество переданных во временное владение и (или) в пользование земельных участков

Услуги по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 кв. м

Площадь переданного во временное владение и (или) в пользование земельного участка (в кв. м)

В статье 346.27 НК РФ разъяснено, что следует понимать под тем или иными физическими показателями. В частности:

- количество работников - средняя за каждый календарный месяц налогового периода численность работающих с учетом всех работников, в том числе работающих по совместительству, договорам подряда и другим договорам гражданско-правового характера.

Величина этого физического показателя принимается равной средней за каждый календарный месяц налогового периода численности всех работников (в том числе предоставленных по договорам о предоставлении труда работников (персонала), непосредственно участвующих в видах деятельности, облагаемых ЕНВД (см. письмо Минфина России от 28.04.2016 N 03-11-09/25903).

Причем предприниматель, привлекающий в целях оказания услуг физическим лицам стороннего ИП на основании договора возмездного оказания услуг, учитывать такого ИП при расчете суммы ЕНВД в отношении указанной предпринимательской деятельности не должен (см. письмо Минфина России от 31.07.2013 N 03-11-11/30736);

- площадь торгового зала - часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей.

- площадь зала обслуживания посетителей - площадь специально оборудованных помещений (открытых площадок) объекта организации общественного питания, предназначенных для потребления готовой кулинарной продукции, кондитерских изделий и (или) покупных товаров, а также для проведения досуга, определяемая на основании инвентаризационных и правоустанавливающих документов.

Конкретный перечень документов, подтверждающих величину физических показателей, НК РФ не установлен. Ими могут служить:

- документы, подтверждающие среднесписочную численность работников;

- правоустанавливающие и инвентаризационные документы на используемые помещения и объекты (торговые залы, торговые места, спальные помещения, участки и др.);

- технические паспорта на нежилые помещения, планы, схемы, экспликации;

- договоры аренды (субаренды) и др.

При исчислении ЕНВД значения физических показателей указываются в целых единицах (п. 11 ст. 346.29 НК РФ). См. также постановление ФАС Восточно-Сибирского округа от 23.09.2013 N Ф02-4325/13.

Обратите внимание, что корректировка значений физических показателей при исчислении ЕНВД в зависимости от фактического периода времени осуществления предпринимательской деятельности главой 26.3 НК РФ не предусмотрена (см. также письмо Минфина России от 22.07.2013 N 03-11-11/28622).

При этом если владение или пользование имуществом, необходимым для ведения деятельности, облагаемой единым налогом, прекращено, то физические показатели для исчисления ЕНВД отсутствуют. В таком случае сумма ЕНВД к уплате за соответствующий налоговый период составит 0 рублей (см. информацию ФНС России от 19.09.2016).

Распределение сотрудников при совмещении нескольких видов деятельности на ЕНВД

Для расчета ЕНВД необходимо точно знать физический показатель. Если вы занимаетесь только одним направлением бизнеса, то определить физический показатель несложно. Однако часто несколько видов деятельности на ЕНВД совмещаются, и работники одновременно заняты в разных направлениях. Как в таких случаях распределять сотрудников для расчета налога?

Значение физического показателя играет определяющую роль при расчете вмененного налога. Физический показатель характеризует размер вашего бизнеса, в зависимости от вида деятельности используются разные показатели. Например, в розничной торговле — это площадь торгового зала, в перевозке пассажиров или грузов — количество посадочных мест или грузовых машин. Физический показатель «количество работников, включая ИП» используется для следующих видов деятельности:

- оказание бытовых услуг

- оказание ветеринарных услуг

- оказание услуг по ремонту, техобслуживанию и мойке автотранспортных средств (автосервисы и автомойки)

- развозная и разносная розничная торговля (лотки и тележки)

- оказание услуг общепита через объекты, не имеющие залов обслуживания посетителей (киоски быстрого питания)

Если вы осуществляете только одну вмененную деятельность из этого списка, то вам достаточно просто посчитать количество работников в каждом месяце квартала и использовать эти данные для расчета налога.

Обратите внимание: физический показатель «количество работников, включая ИП» рассчитывается как средняя численность, то есть это среднесписочная численность всех работников по трудовому договору, а также средняя численность совместителей и работников по договорам ГПХ.

При совмещении нескольких видов деятельности Налоговый кодекс обязывает вести раздельный учет показателей, но как учитывать физические показатели в таком случае, законодательство разъяснений не дает. Возникает также вопрос о распределении административно-управленческого персонала (директор, бухгалтер, кадровый менеджер и др.) и вспомогательного персонала (охранник, грузчик, уборщица и др.). Эти сотрудники напрямую не задействованы в каком-то конкретном направлении деятельности, но имеют отношение к компании в целом. При расчете налога ЕНВД их тоже нужно учитывать.

Так как в Налоговом кодексе конкретных норм не установлено, чиновники выпускают множество писем с разъяснениями по этой проблеме.

Если сотрудники одновременно заняты в нескольких видах деятельности

В своих письмах Минфин подтверждает, что если вы не можете конкретно разделить сотрудников по видам деятельности, то при расчете вмененного налога нужно учитывать общую численность всех занятых лиц. Сотрудники учитываются в полном составе независимо от выручки или отработанного времени. Управленческий и вспомогательный персонал при расчете налога также включается в полном составе.

Пример

Организация имеет салон оптики и занимается розничной торговлей очками, а также оказывает бытовые услуги населению по ремонту очков. Продавцы одновременно обслуживают розничных покупателей и принимают заказы от клиентов на бытовые услуги. В штате компании числятся директор, бухгалтер, 4 продавца и 2 мастера по ремонту очков.

Для расчета вмененного налога по бытовым услугам используется физический показатель — количество работников. Так как сотрудники по видам деятельности не распределены, то при расчете ЕНВД по бытовым услугам следует указать общую численность — 8 человек.

Если сотрудники разделены по видам вмененной деятельности, то управленческий и вспомогательный персонал можно распределять по формуле Минфина.

Минфин выпустил письмо, в котором привел формулу распределения сотрудников управленческого и вспомогательного персонала.

Если вы совмещаете несколько вмененных видов деятельности и остальные сотрудники четко распределены, то управленческий и вспомогательный персонал (УП и ВП) можно учитывать при расчете налога только в размере пропорциональном численности работников.

Сотрудники управленческого и вспомогательного персонала распределяются следующим образом:

Затем для расчета физического показателя ЕНВД к ним прибавляется число сотрудников занятых в данной деятельности, для которой рассчитываем налог, и если число получается дробное, то показатель нужно округлить.

Рассмотрим на том же примере. Организация имеет салон оптики и занимается розничной торговлей очками, а также оказывает бытовые услуги населению по ремонту очков. В штате компании числятся директор, бухгалтер, 4 продавца и 2 мастера по ремонту очков. Только продавцы занимаются исключительно обслуживанием покупателей, а мастера по ремонту очков принимают заявки от населения и производят ремонт.

Физический показатель по бытовым услугам организации рассчитывается следующим образом.

Сначала определим численность управленческого персонала, учитываемого в ЕНВД:

К численности управленческого персонала прибавим число сотрудников, занятых в оказании бытовых услуг:

Физический показатель для расчета вмененного налога по бытовым услугам = 3.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

«Клерк» Рубрика Декларация по ЕНВД

Итак, последний налоговый период по ЕНВД завершен, с 2021 года этого налога уже не будет. Есть ли тонкости в заполнении декларации за последний квартал существования вмененки? Да, есть и связано это с уменьшением налога на страховые взносы. Об этом будет рассказано в данной статье при заполнении соответствующего раздела декларации. Несмотря на то, что пример заполнения приведен для индивидуального предпринимателя, основные правила для организаций такие же.

Форма декларации не изменилась, она утвержденная приказом ФНС № ММВ-7-3/414@ от 26.06.2018 г.

Состоит декларация из четырех разделов и титульного листа. При этом разделов 2 в декларации может быть несколько, если у налогоплательщика несколько видов деятельности или несколько мест ведения деятельности.

Раздел 4 в статье не рассматривается, поскольку он не актуален в 2020 году.В примере рассчитан налог по деятельности «розничная торговля», причем наш ИП ведет деятельность в другом городе — зарегистрирован он как ИП по месту жительства в Москве, а магазин у него в Санкт-Петербурге.

Общие правила заполнения декларации

Декларация может представляться как в бумажном, так и в электронном виде через телекоммуникационные системы. В бумажном виде декларация может заполняться вручную, чернилами черного, синего или фиолетового цвета, или с использованием компьютера. При использовании компьютера могут использоваться как средства Windows (Word, Excel и др.), так и специальное программное обеспечение. Декларации, формируемые с использованием специального программного обеспечения, отличаются от деклараций, заполненных без него внешним видом и правилами заполнения полей.

Наш пример сформирован в бесплатной программе Налогоплательщик ЮЛ, скачать её можно на сайте ФНС.Все поля декларации заполняются слева направо. Если какое-то поле заполняется не полностью, то в оставшихся клетках поля проставляются прочерки. При отсутствии данных в каком-то поле, по всему поля ставится прочерк. При заполнении декларации через специальные программы, прочерки в полях не ставятся, а выравнивание цифр и текста производится по правому, а не по левому краю полей.

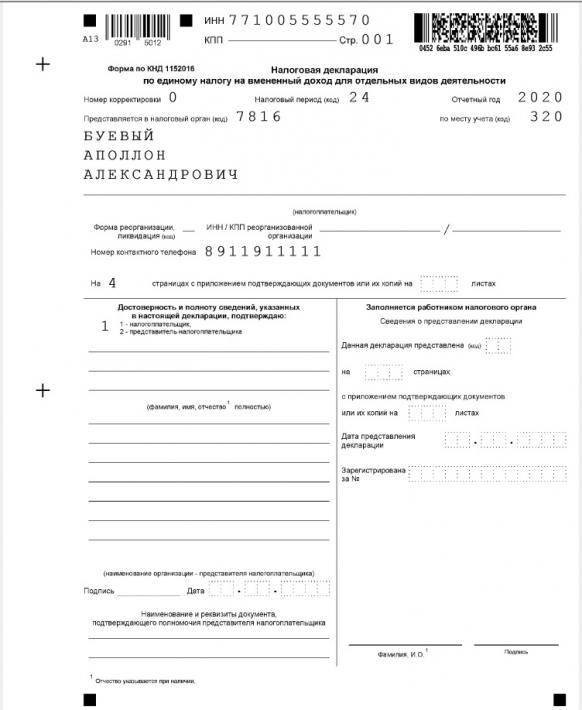

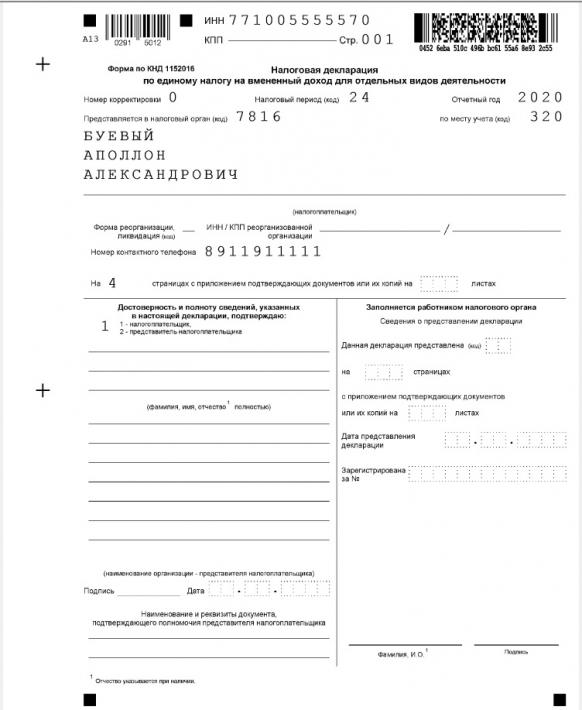

Титульный лист

Вверху титульного листа, так же, как и всех разделов декларации, указывается ИНН. Поле КПП индивидуальные предприниматели не заполняют, в поле ставится прочерк.

При представлении первичной декларации в поле «Номер корректировки» указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации. 4 кварталу соответствует период 24.

В поле «по месту учета» ставятся коды из Приложения 3 Порядка. У ИП выбор кода зависит от того, стоит ли он на учете как плательщик ЕНВД по месту ведения деятельности или по месту жительства ИП. По месту жительства ИП встают на учет при пассажирских и грузоперевозках, развозной и разносной торговле, а также размещении рекламы на транспорте.

При заполнении поля «Налогоплательщик» указывается фамилия, имя и отчество (при его наличии) предпринимателя.

Ниже идут поля, заполняемые только организациями, в них предприниматели ставят прочерки.

Поскольку никакие документы к декларации не прикладываются, соответствующее поле тоже прочеркивается.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» фамилию ИП указывать не надо, если он сам подписывает декларацию. Если декларацию подписывает доверенное лицо предпринимателя, то указывается ФИО представителя (либо название организации-представителя). Обратите внимание, что доверенное лицо должно иметь нотариально заверенную доверенность.

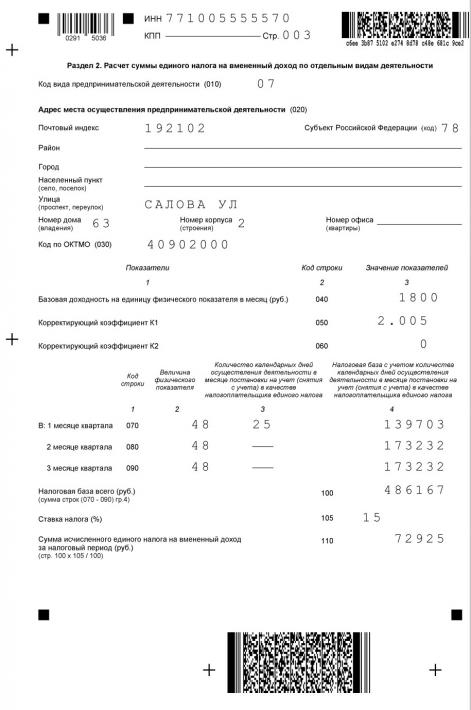

Раздел 2

Заполнение декларации начинается с раздела 2. Как выше уже писалось, этих разделов может быть несколько. В нашем примере раздел один.

Код вида предпринимательской деятельности выбирается из Приложения 5 к Порядку заполнения декларации.

В строке 020 указывается адрес места осуществления предпринимательской деятельности, а в строке 030 ОКТМО, соответствующий адресу. Адреса заполняются в соответствии с классификатором адресов, поэтому в образце декларации не написан город Санкт-Петербург, он указывается кодом 78, т.к. сам по себе субъект РФ.

В строке 040 указывается базовая доходность на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности. Найти её можно в пункте 3 ст.346.29 НК. По розничной торговле с торговыми залами базовая доходность составляет 1800 руб.

В строке 050 указывается коэффициент-дефлятор. В 2020 году он составлял 2,005.

В строке 060 указывается коэффициент К2, найти его можно в нормативном акте, которым введен налог ЕНВД на территории конкретного города или района. Иногда К2 состоит из различных подкоэффициентов, перемножив которые и получается коэффициент для расчета налога. Учтите, что К2 не может быть больше единицы, если после перемножения получается цифра больше, значит К2 равен 1.

Значение коэффициента К2 округляется до 3 знака после запятой. В случае, если коэффициент К2 не установлен, он равняется единице. В нашем случае он как раз равен 1.

В строках 070-090 рассчитывается налоговая база по каждому месяцу квартала. В графе 2 пишется величина физического показателя в целых единицах. Если величина физического показателя в каком-то из месяцев изменилась, то для расчета берется новая величина показателя, а не та, которая была ранее.

В графе 3 указывается количество календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета) в качестве налогоплательщика ЕНВД. Эту графу заполняют только те налогоплательщики, которые вставали на учет или снимались с учета в отчетном квартале. Наш ИП встал на учет в октябре, поэтому в графе 3 стоят дни ведения деятельности.

В графе 4 указывается налоговая база за каждый календарный месяц налогового периода (произведение значений показателей по кодам 040, 050, 060 и 070 (080, 090)).

В строке 100 указывается сумма строк 070-090 по графе 4, а в строке 110 исчисленный налог (строка 100×15%).

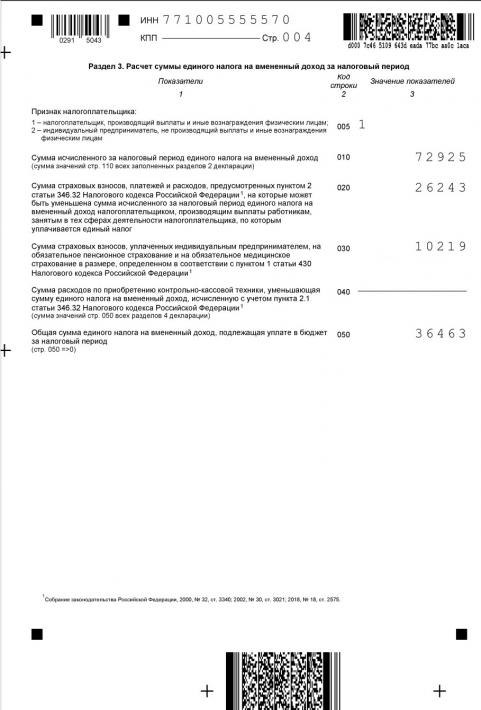

Раздел 3

После заполнения разделов 2 переходим к разделу 3. В нем указываются данные всех разделов 2, сколько бы их не было в декларации.

В строке 010 указываются суммы строк 110 всех разделов 2. У нас он один, поэтому суммировать нечего.

Строку 020 ИП, производящие выплаты физическим лицам. В строке указывается сумма страховых взносов в ПФ, ФОМС и ФСС за работников, уплаченная в текущем периоде. Так же в этой строке указываются расходы, на которые может быть уменьшен налог (оплата больничных за счет работодателя, добровольное личное страхование работников).

И вот тут и появляется особенность заполнения декларации за последний налоговый период существования ЕНВД. Обычно взносы за декабрь платятся в январе, т.е. в тот период, когда ЕНВД уже не будет. Это предусмотрели законодатели и указали, что страховые взносы, уплаченные после 31 декабря 2020 года за работников, занятых ранее в деятельности по ЕНВД, уменьшают налог последнего налогового периода, т.е. 4 квартала 2020 года. Тоже касается и пособий, выплаченных работникам за счет работодателя. Такое условие указано в пункте 2 статьи 4 Федерального закона от 23.11.2020 № 373-ФЗ.

Учтите, что это условие касается только взносов, уплачиваемых за работников, но не за самого ИПСумма строк 020 и 030 у ИП с работниками не может превышать 50% от строки 010, ведь налог такие работодатели могут уменьшить только вполовину.

Если сумма взносов более половины суммы исчисленного налога в строке 010, то ставится только часть её. Т.е. та, на которую будет уменьшен налог.

Пример: Наш ИП Буевый уплатил в 4 квартале взносов за себя на сумму 10 219 рублей. Кроме того, он уплатил взносов за работников в 4 квартале и январе (за декабрь) 29 112 рублей. На всю сумму взносов уменьшить налог не получится, потому что она превышает 50% от исчисленного налога в строке 010. Поэтому в строке 020 показана сумма взносов меньше.

Есть мнение, что надо указывать в строках 020 и 030 всю сумму уплаченных взносов, независимо от того, «влезут» они в уменьшение налога или нет. Автор статьи не поддерживает его, поскольку в декларации по общему правилу указываются показатели, влияющие на расчет налога.ИП, производящие выплаты физлицам, рассчитывают её по формуле стр.050 = стр.010 — стр.020 — стр. 030 — стр.040. При этом при этом разность значений показателей строк 010 и (020 030) не может быть меньше, чем 50% от строки 010. При этом строка 050 не может быть меньше нуля.

ИП, не производящие выплат физлицам, рассчитывают налог по формуле стр.050 = стр.010 — стр.030 — стр.040. При этом строка 050 не может быть менее нуля. Попросту говоря — налог не может быть с минусом.

В нашем примере налог к уплате у ИП уменьшен вполовину на взносы за себя и работников.

Раздел 1

После заполнения разделов 2 и 3, заполняется раздел 1. Если ОКТМО, по которому исчислен налог один, то все просто — сумма из строки 040 раздела 3 переносится в строку 020 раздела 1. Если налога к уплате в строке 040 нет, в строке 020 ставятся прочерки.

Если ОКТМО несколько, то налог по каждому коду определяется как произведение значения показателя по строке 040 раздела 3 и результата от соотношения общей суммы значений показателей по строкам 110 всех заполненных листов раздела 2 и с указанным кодом по ОКТМО к значению показателя по строке 010 раздела 3. Т.е. по формуле стр.020 = стр.040 х (сумма стр. 110 всех разделов 2 по данному ОКТМО/стр.010).

Куда сдавать декларацию

Бывшие налогоплательщики ЕНВД автоматом сняты с учета с 1 января 2021 года. Но декларацию все равно надо подавать туда, где вы стояли на учете до этой даты. Такое разъяснения приведена в письме ФНС от 20.11.2020 № СД-4-3/19053@.

Например, наш ИП будет сдавать декларацию в ИФНС Фрунзенского района Санкт-Петербурга, хотя на дату сдачи декларации числиться на учете там уже не будет. Туда же надо будет уплатить налог в срок не позднее 25 января. Срок сдачи декларации — 20 января.

Налоговый период ЕНВД

Декларация по ЕНВД подается ежеквартально до 20 числа месяца, следующего за кварталом. Если сроки приходятся на выходной или праздничный день, то крайним днем сдачи считается следующий рабочий день. Оплатить налог ЕНВД нужно до 25 числа месяца, следующего за отчетным кварталом.

Подача декларации Оплата 1 квартал до 20 апреля до 25 апреля 2 квартал до 20 июля до 25 июля 3 квартал до 20 октября до 25 октября 4 квартал до 20 января до 25 января

Где оплачивать ЕНВД

Оплата налога ЕНВД происходит по реквизитам той налоговой инспекции, на подведомственной территории которой осуществляется деятельность. При этом организация должна быть зарегистрирована в этой инспекции в качестве налогоплательщика ЕНВД.

Согласно пункту 2 статьи 346.28 НК, организации не регистрируются в налоговых инспекциях в качестве налогоплательщиков ЕНВД по каждому месту ведения деятельности и перечисляют всю сумму ЕНВД только по местонахождению головной организации, если их деятельность является:

- развозной и разносной торговлей;

- размещением рекламы на транспортных средствах;

- оказанием услуг по перевозке пассажиров и грузов.

Если организация ведет несколько видов деятельностей на территории, подведомственной одной налоговой инспекции, то необходимо рассчитать налог ЕНВД для каждого вида деятельности и оплатить их сумму.

Расчет налога ЕНВД

ЕНВД рассчитывается за каждый квартал отдельно по каждому виду деятельности, которая облагается этим налогом. А также по каждому месту, где эта деятельность ведется.

Формула расчета ЕНВД:

Ставка налога

Устанавливается местными властями. Зависит от вида предпринимательской деятельности и категории налогоплательщика. Варьируется от 7,5 % до 15 %. Если в местных нормативных актах нет положений о пониженной налоговой ставке – применяется общая ставка в размере 15 %. О случаях, когда и как можно понизить налоговую ставку, мы расскажем ниже.

Расчет налоговой базы (вмененного дохода)

Для вмененного дохода необходимо знать:

- физический показатель (п. 3 ст. 346.29 НК);

- месячную базовую доходность физического показателя (п. 3 ст. 346.29 НК);

- значение коэффициента-дефлятора К1 (п. 4 ст. 346.29 НК);

- величину корректирующего коэффициента К2 (п. 4 ст. 346.29 НК).

Формула расчета налоговой базы (вмененного дохода):

Базовая доходность

Базовая доходность представляет собой условный месячный доход, полученный от физического показателя по конкретному виду деятельности. Устанавливается законодательно, конкретна для каждого вида деятельности и измеряется в рублях. Величина базовой доходности указана в третьем столбце таблицы п.3 ст. 346.29 НК, отдельно для каждого вида деятельности.

При расчете ЕНВД применяется как есть, т. е. как прописано в НК.

Физический показатель

Каждому виду предпринимательской деятельности соответствует свой физический показатель: численность сотрудников, площадь торгового зала, количество торговых мест и т. д.

Полный список значений физических показателей для разных видов деятельности представлен в пункте 3 статьи 346.29 НК во втором столбце.

При расчете ЕНВД физические показатели должны быть указаны в целых единицах (п. 11 ст. 346.29 НК). При округлении размера физического показателя значения менее 0,5 отбрасываются, а 0,5 и более округляются до единицы (письмо Минфина от 16.06.2009 № 03-11-11/111).Корректирующие коэффициенты К1 и К2

Налоговая база по ЕНВД корректируется двумя коэффициентами (ст. 346.27 НК РФ): коэффициентом-дефлятором (К1) и корректирующим коэффициентом (К2).

Коэффициент-дефлятор (К1)

Коэффициент К1 учитывает влияние инфляции и ежегодно устанавливается на государственном уровне Министерством экономического развития РФ. Приказ об установлении коэффициентов-дефляторов публикуется на следующий календарный год не позднее 20 ноября. Его значение едино для всех регионов и для всех видов деятельности. В 2018 году коэффициент-дефлятор К1 равен 1,868.

При расчете коэффициент К1 применяется как есть, без округления.

Период Величина К1 Основание

(реквизиты приказов Минэкономразвития РФ)2018 1,868 от 30.10.2017 № 579 2017 1,798 от 03.11.2016 № 698 2016 1,798 от 18.11.2015 № 854 2015 1,798 от 29.10.2014 № 685 2014 1,672 от 07.11.2013 № 652 2013 1,569 от 31.10.2012 № 707

Корректирующий коэффициент (К2)

Корректирующий коэффициент базовой доходности К2 является региональным коэффициентом и его значения различаются в зависимости от региона. Варьируется от 0,005 до 1. При расчете налога ЕНВД необходимо проверять его значение. Найти актуальную величину коэффициента К2 нужного региона можно на официальном сайте налоговой службы, сайтах администраций муниципальных образований среди местных нормативно-правовых актов либо напрямую обратившись в налоговую инспекцию.

Читайте также: