Сумма енвд в 2020 году для ип без работников грузоперевозки

Опубликовано: 24.04.2024

Индивидуальные предприниматели, работающие на ЕНВД, должны регулярно рассчитывать сумму налога для уплаты в бюджет. Многие предприниматели уверены, что будут получать хороший доход, работая на вмененке. Ведь налог рассчитывается исходя не из фактической выручки, а из ориентировочных показателей, называемых вмененными. Узнаем, какие особенности расчета есть в 2019 году.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Нормативная база

Все аспекты применения ЕНВД содержатся в главе 26.3 НК РФ. Налогоплательщиками на вмененке могут быть юридические лица и индивидуальные предприниматели, кроме тех, кто попал под категории:

- крупнейший плательщик налога;

- субъект, оказывающий услуги общественного питания в общеобразовательных, социальных и лечебных учреждениях;

- компания — доля участия других организаций в которой превышает 25%;

- организация, среднее число работников которой за последний год превышает 100 человек;

- предприниматель, который сдает в аренду АЗС или АГЗС.

Единый налог на вмененный доход можно использовать не на всей территории России. Например, в Москве его отменили еще в 2014 году. Уточняйте, какие виды деятельности подпадают под вмененку в вашем регионе.

ЕНВД отменят с 1 января 2021 года. Подберите для своего бизнеса другую систему налогообложения с помощью нашего бесплатного калькулятора . Мы написали статью , в которой собрали ответы экспертов на популярные вопросы о налоговых режимах, переходе с ЕНВД и онлайн-кассах . Если вы не нашли ответ на свой вопрос, задайте его в комментариях, мы обязательно ответим.

Как рассчитать налог ЕНВД для ИП в 2020 году

Сроки оплаты. Сумма налога, которую вы рассчитаете, должна быть уплачена до 25 числа первого месяца после окончания налогового периода. Если последний день уплаты выпадет на выходной день, перечислите деньги в бюджет на следующий ближайший рабочий день. Сроки уплаты в 2020 году:

- 1 квартал — до 27 апреля;

- 2 квартал — до 27 июля;

- 3 квартал — до 26 октября.

По итогам 2020 года ЕНВД надо заплатить до 25 января 2021 года.

Реквизиты для оплаты. Уплатить налог вы можете только по реквизитам налоговой службы региона, где ведете свою деятельность. При этом вам обязательно нужно быть зарегистрированным как налогоплательщик вмененки. Есть виды деятельности, на которые эти нормы не распространяются:

- развозная и разносная торговля;

- реклама в транспорте;

- пассажиро-и грузоперевозки.

ИП, занимающиеся этими видами деятельности, платят налог с того места, где расположен главный офис предприятия, так как точный адрес ведения деятельности определить невозможно.

Ответственность при неуплате. Если налог не был вовремя заплачен, ИП привлекут к ответственности. Это может быть:

- взыскание недостачи по налогу;

- штраф 20% от суммы долга, если платеж не был произведен плательщиком неумышленно;

- штраф 40% от суммы долга, если неоплата налога была умышленной;

- за каждый день просрочки начисляется пеня.

Порядок расчета

Рассчитать сумму налога на ЕНВД можно самостоятельно. Для этого вам понадобится формула:

ЕНВД = БД × ФП × К1 × К2 × ставка налога, где

- БД — базовая доходность, устанавливается Правительством и отличается по каждому виду деятельности;

- ФП — физический показатель, в расчет берут количество рабочих, количество транспорта и тд.;

- К1 — коэффициент, установлен на федеральном уровне и в 2020 равен 2,005;

- К2 — коэффициент, устанавливается местными властями;

- Ставка налога — 15%, 10% или 7,5% в зависимости от региона, деятельности и муниципального образования.

Физический показатель для каждого вида деятельности и базовая доходность на его единицу указана в ст. 346.29 НК РФ. Если вы хотите рассчитать налог за квартал, умножьте полученное значение на 3.

Уменьшение единого налога на вмененный доход на страховые взносы

В статье 346.32 НК РФ сказано, что налог, исчисленный за квартал, можно уменьшить на страховые взносы, которые были перечислены в данном квартале. Возможное уменьшение налога:

- если ИП ведет свою деятельность без работников: размер налога можно полностью уменьшить на сумму отчислений, которые предприниматель сделал «за себя»;

- если ИП ведет деятельность с работниками: размер налога можно уменьшить на величину общих страховых взносов, но не больше, чем на 50%;

- также можно уменьшить платежи при совмещении упрощенки и вмененки: вычеты должны распределяться пропорционально занятости работников (если у ИП есть работники) или по решению ИП (если он ведет бизнес без сотрудников).

Предприниматели на ЕНВД могут получить вычет за покупку онлайн-кассы. Максимальный возврат средств на единицу — 18 000 рублей, включая расходы на покупку, доставку, настройку и модернизацию.

Примеры расчетов

Для разных видов предпринимательской деятельности расчеты будут разными, поэтому рассмотрим несколько примеров.

Пример 1. ИП сдает в аренду жилье площадью 210 м2 в Севастополе. Свою деятельность он осуществляет 3 месяца: апрель, май, июнь. Базовая доходность на один квадратный метр — 1 000 рублей.

ЕНВД = 1 000 (БД) × 210 (ФП) × 2,005 (К1) × 0,4 (К2) × 15% = 25 263 × 3 = 75 789 рублей — налог за квартал.

В первом квартале ИП внес за себя часть страховых взносов — 9 000 рублей. Налог можно сократить на эту сумму:

75 789 − 9 000 = 66 789 рублей — налог к уплате.

Пример 2. Рассчитаем ЕНВД для ИП при розничной торговле. У предпринимателя есть магазин, в котором от продает женскую одежду, и один сотрудник. Площадь помещения — 15 м2. Оно расположено в ТЦ, где есть площади для розничной торговли. Базовая доходность на 1 м2 — 1 800 рублей.

ЕНВД = 1 800 (БД) × 15 (ФП) × 2,005 (К1) × 1 (К2 для помещения площадью меньше 30 м2) × 15% = 8 120,3 × 3 = 24 360,9 рублей — налог за квартал.

В первом квартале ИП заплатил взносы за себя 9 000 рублей и взносы за своего сотрудника — 12 000 рублей. Суммарно эти взносы составляют больше половины налога за квартал, значит мы можем уменьшить налог только в два раза:

24 360,9 × 50% = 12 180,5 рубля — налог к уплате.

Пример 3. ИП занимается перевозкой грузов. У него есть 5 авто и свои услуги он предоставляет по региону.

ЕНВД = 6 000 (БД) × 5 (ФП) × 2,005 (К1) × 1 (К2) × 15% = 9 022,5 × 3 = 27 067,5 рублей — налог за квартал.

Сумма уплаченных в квартале взносов за себя и сотрудников также превышает половину исчисленного налога, значит мы можем уменьшить налог в два раза:

27 067,5 × 50% = 13 533,8 рублей — налог к уплате.

Пример 4. У индивидуального предпринимателя есть мастерская по изготовлению ключей.

ЕНВД = 7 500 (БД) × 1 (ФП) × 2,005 (К1) × 0,6 (К2) × 15% = 1 353,4 × 3 = 4 060,2 рублей — налог за квартал.

ИП уплатил взносы за себя — 9 000 рублей, они превышают сумму налога, значит ему не придется платить налог в этом квартале.

Автор статьи: Александра Аверьянова

Уплачивайте налог по ЕНВД в веб-сервисе для малого бизнеса Контур.Бухгалтерия. Сервис автоматически рассчитает налог, сократит его на сумму уплаченных страховых взносов, подготовит платежку и затем — отчет в налоговую. Легко ведите учет, начисляйте зарплату, отправляйте отчетность через интернет с Контур.Бухгалтерией. Первый месяц работы — бесплатно.

Несмотря на то, что налоговых режимов, которые могут заменить ЕНВД, формально всего три, но я выделила целых шесть.

Формально три, это: патент, упрощенка и общий режим.

Но дело в том, что упрощенка настолько отличается в зависимости от выбранного объекта налогообложения, что представляет из себя как бы два независимых налоговых режима:

1) УСН с объектом доходы и

2) УСН с объектом доходы минус расходы.

А общий режим налогообложения, он как бы один, но для ИП и юрлица даже налоги, кроме НДС, разные: ИП платит НДФЛ 13%, а юрлицо - налог на прибыль 20%. Да и не только налоги разные, но и методы расчета тоже разные: у ИП - кассовый, у юрлица - метод начисления. Поэтому, при детальном рассмотрении, мы видим здесь два совершенно независимых и непохожих налоговых режима.

Но есть еще и третий общий режим: если ИП или юрлицо (при оборотах до 2 миллионов в квартал) использует свое право на освобождение от НДС по статье 145 - то это еще один вариант налогообложения. Для юрлица ничего особо интересного в данном режиме нет, а вот для ИП с кассовым методом данный налоговый режим становится конкурентом упрощенки с объектом "доходы минус расходы", потому что он реально получается выгоднее.

Организационно-правовая форма.

ИП или ООО (точнее, не только ООО, а любое юрлицо).

Главные плюсы ИП по сравнению с ООО заключаются в том, что:

- ИП свободно забирает прибыль (в отличие от юрлица, которое распределяет чистую прибыль на дивиденды, а с дивидендов учредителя удерживает НДФЛ);

- для ИП доступно больше налоговых режимов ( в нашем случае это патент и общий налоговый режим для ИП, причем он может быть в двух вариантах: С НДС и без НДС)

Это главные плюсы и, думаю, что нам на этом этапе, этого достаточно. Выгоды очевидны.

И учитывая, что бизмесмены самостоятельно выбирают организационно-правовую форму для ведения бизнеса, и я бы рекомендовала рассматривать ИП с особым пристрастием,

но есть одно НО для розницы, которое называется.

Розничная торговля крепким алкоголем.

В соответствии с Федеральным законом 171-ФЗ от 22.11.95 "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции", крепкий алкоголь в розницу могут продавать только организации, а ИП может продавать лишь пиво и слабоалкогольные напитки (статья 16, пункт 1).

Поэтому, если речь идет о данном товаре - то только юрлицо.

Следующее ограничение - выручка.

Без ограничений - это общий налоговый режим (он подходит и для юрлиц, и для ИП), с выручки нужно будет начислять НДС.

Ограничение до 150 млн в год - это упрощенка.

До 60 млн в год - патент.

До 8 млн в год - ОСН с освобождением от НДС (мы будем рассматривать этот налоговый режим для ИП)

Могут применять и ИП, и организации. Ограничения: выручка - до 150 млн в год, численность работников - до 100 человек, остаточная стоимость ОС - до 150 млн, доля других организаций в УК - не более 25%.

При применении УСН, налогоплательщики выбирают объект налогообложения самостоятельно. Есть 2 варианта: 1) доходы и 2) доходы, уменьшенные на расходы.

В общем случае ставки следующие: для объекта доходы - 6%, доходы минус расходы - 15%.

Региональными властями ставки могут быть снижены.

Подробности о методике расчета налога с примерами в статье "Режимы налогообложения 2020":

УСН с объектом ДОХОДЫ

УСН с объектом ДОХОДЫ-РАСХОДЫ

Для того, чтобы сравнивать альтернативы ЕНВД на цифрах, нам нужно изначально понимать размер самого налога.

Формула расчета налога ЕНВД в рознице следующая:

ЕНВД = Площадь магазина х Базовая доходность на 1 кв.м. в месяц х К1 х К2 х 15%,

где:

Базовая доходность на 1 кв.м. в месяц установлена в НК РФ, статья 346.29, пукт 3: для розничного магазина = 1 800.

К1 - это корректирующий коэффициент, устанавливаемый на федеральном уровне по всей России, в 2020 = 2,005.

К2 - это корректирующий коэффициент, устанавливаемый на региональном уровне (цель коэффициента - снижать размер налога в зависимости от региона, поэтому от может быть установлен в интервале от 0,01 и до 1).

15% - это ставка налога.

Далее, полученная сумма ЕНВД может быть уменьшена до 50% на страховые взносы за работников, суммы выплат по больничным листам за счет работодателя, страховые взносы ИП "за себя".

Для того, чтобы можно было посмотреть цифры в сравнении между разными регионами я сделала выборку на 13 городов: Грозный, Екатеринбург, Казань, Краснодар, Москва, Люберцы (Московская область), Нижний Новгород, Новосибирск, Пенза, Ростов-на-Дону, Самара, Санкт-Петербург и Челябинск.

Площадь магазина, которую я взяла для сравнения, составляет 50 м.кв (хотя на ЕНВД можно до 150), но я взяла 50, чтобы дальше легко было сравнить с патентной системой налогообложения (ведь на патенте 50 м.кв. - это максимум).

Считаем на год.

Первая часть расчета будет одинаковая для всех 13 городов:

50 м.кв х 1800 х 2,005 х 15% х 12 мес = 324 810

Кому интересно сравнить стоимость патента в разных городах, я подготовила диаграмму.

На диаграмме представлена стоимость патента для розничного магазина, площадью до 50 квадратных метров, на весь 2020 год.

На примере тех же 13 городов, для которых мы считали ЕНВД.

Для каждого города приведены отдельно минимальная стоимость патента и максимальная стоимость патента, потому что в зависимости от площади торговой точки, числа наемных работников, вида товаров или территориальной зоны стоимость патента может колебаться даже в пределах одного города. (Эти правила устанавливают региональные власти).

ИП на патенте заплатит в год:

1) Цену патента (считаем в калькуляторе).

2) Фиксированные взносы за себя в пенсионный и медицинский фонд (в 2020 году сумма составит 40 874 рубля, в том числе в пенсионный фонд - 32 448 руб, в медицинский фонд - 8 426 руб).

3) Дополнительный взнос в пенсионный фонд: 1% от выручки, превышающей 300 000 рублей. Итоговая сумма взноса в пенсионный фонд (фиксированный платеж + дополнительный взнос) не может превышать в 2020 году 259 584 рубля.

Важная дополнительная информация про дополнительный взнос ИП на патенте.

Для расчета дополнительного взноса ИП на патенте налоговой базой признается ПОТЕНЦИАЛЬНО ВОЗМОЖНЫЙ ДОХОД (указанный на обратной стороне патента), независимо от фактически полученной выручки.

*Рассчитать потенциально возможный доход можно обратным счетом, зная цену патента, рассчитанную в патентном калькуляторе.

Ставка налога по патенту составляет 6% от потенциально возможного дохода. Исключение составляет только Крым: там 4% до 2021 года.

Формулы:

Общая: Потенциально возможный доход = Цена патента / 6 х 100

Для Крыма: Потенциально возможный доход = Цена патента / 4 х 100

А далее, чтобы рассчитать дополнительный взнос в ПФ, из полученной суммы вычитаем 300 000, затем умножаем ее на 1% (и проверяем, на всякий случай, не превышено ли ограничение годового взноса в ПФ).

Рассчитаем платежи для ИП на патенте в городе Новосибирск, вид деятельности: розничная торговля через магазин площадью 50 кв.м.

1) Стоимость патента, рассчитанная в калькуляторе: 135 000

2) Фиксированные взносы ИП: 40 874

3) Дополнительный взнос в ПФ:

Потенциально возможный доход = 135 000 / 6 х 100 = 2 250 000

Доп.взнос в ПФ: (2 250 000 - 300 000) х 1% = 19 500

ИТОГО: 195 374

Организации и ИП, применяющие УСН, самостоятельно выбирают объект налогообложения.

Есть 2 варианта:

1) Доходы, ставка 6% (в отдельных регионах может быть снижена до 1%)

2) Доходы-Расходы, ставка 15%, но не менее 1% от доходов (в отдельных регионах ставка может быть снижена с 15% до 5%).

Перейти по ссылке → Выбрать свой регион вверху страницы → Спуститься вниз до текста "Информация ниже зависит от вашего региона" → Ознакомиться с информацией по региональным льготам.

Сведения о субъектах РФ, принявших законы о снижении налоговой ставки по УСН с сайта Минфина (по состоянию на 2017, все регионы в одном файле). Ссылка на документ.

ССЫЛКИ НА КАЛЬКУЛЯТОР УСН:

Скопируйте калькулятор УСН себе на диск и сможете редактировать (Файл - Скопировать): https://docs.google.com/spreadsheets/d/1MMaVGdGL1l.

КАЛЬКУЛЯТОР УСН, скачать в формате ODS https://yadi.sk/d/qOnf89rFErxIHw

ИП на УСН платит в год:

1) Фиксированные взносы за себя в пенсионный и медицинский фонд (в 2020 году сумма составит 40 874 рубля, в том числе в пенсионный фонд - 32 448 руб, в медицинский фонд - 8 426 руб).

2) Дополнительный взнос в пенсионный фонд: 1% от выручки, превышающей 300 000 рублей. Итоговая сумма взноса в пенсионный фонд (фиксированный платеж + дополнительный взнос) не может превышать в 2020 году 259 584 рубля.

3) Налог по УСН (зависит от выручки, считается кассовым методом, методика различается в зависимости от выбранного объекта налогообложения: ДОХОДЫ или ДОХОДЫ-РАСХОДЫ).

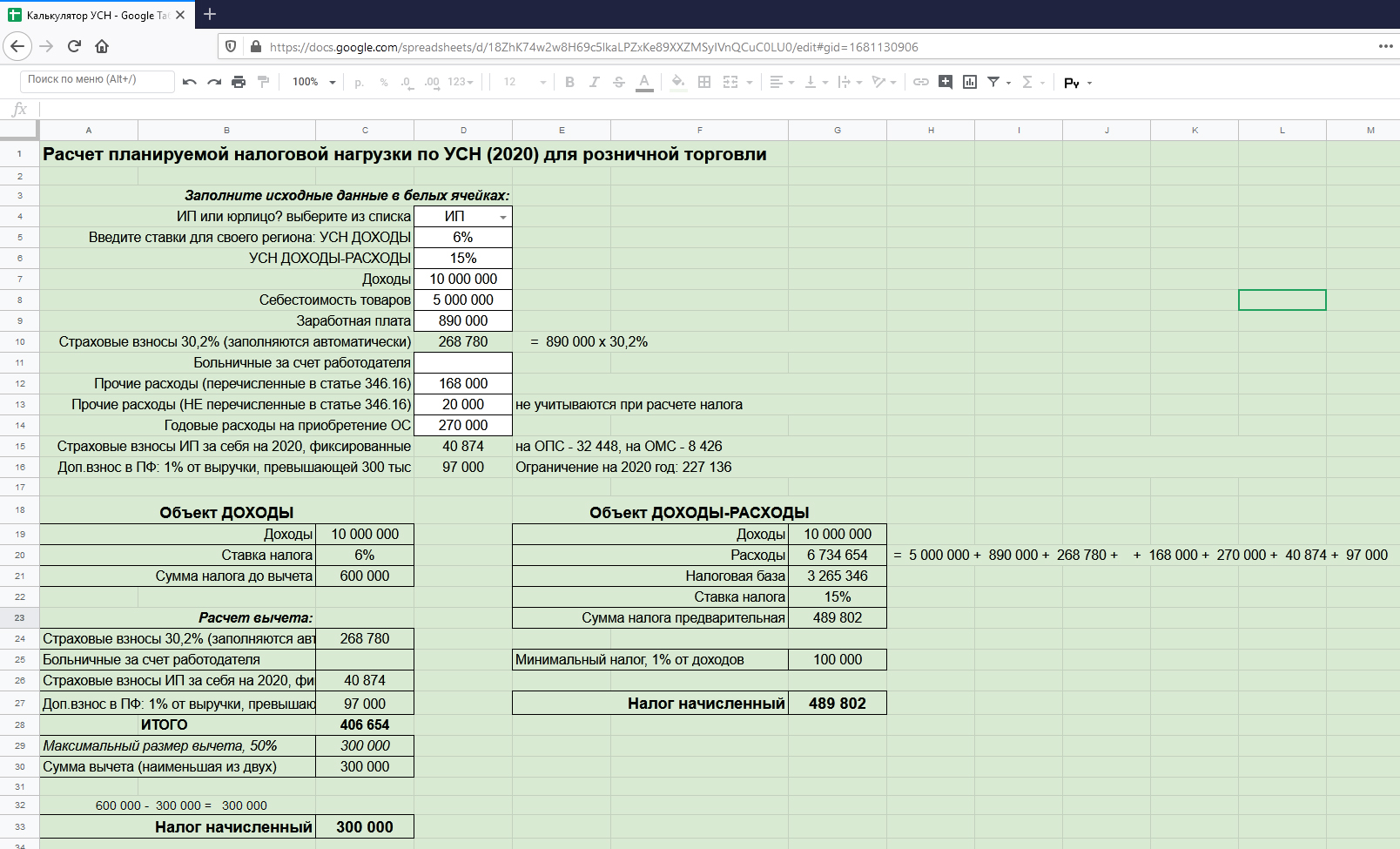

Рассчитаем налог для ИП на УСН в городе Новосибирск, вид деятельности: розничная торговля через магазин площадью 50 кв.м. за 2020 год.

Доходы - 10 000 000, себестоимость товаров 5 000 000, заработная плата работников - 890 000, страховые взносы с заработной платы работников - 268 780. Аренда помещения - 168 000. Представительские расходы - 20 000. Расходы на приобретение основных средств - 270 000.

(будем считать, что это оплаченные принимаемые для расчета УСН доходы и расходы, но они не включают платежи ИП "за себя" в пенсионный и медицинский фонд, которые тоже оплачены.)

В Новосибирске действуют общие ставки по УСН: 6% для объекта ДОХОДЫ и 15% для объекта ДОХОДЫ-РАСХОДЫ (в Новосибирске нет региональных льгот, но для других регионов обязательно проверяйте).

За 2020 год ИП заплатит следующиеи налоги

1) Фиксированные взносы ИП: 40 874

2) Дополнительный взнос в ПФ:

(10 000 000 - 300 000) * 1% = 97 000

3) Единый налог по УСН:

6% от объекта ДОХОДЫ

10 000 000*6%= 600 000

И эту сумму имеем право уменьшить на уплаченные фиксированные взносы ИП - 40 874, доп взнос в ПФ - 97 000 и уплаченные страховые взносы за работников - 268 780.

40 874 + 97 000 + 268 780 = 406 654

ИП без работников уменьшает налог хоть до 0, а ИП с работниками в пределах 50%. В нашем случае максимальный размер уменьшения налога составит 300 000.

Налог начисленный: 600 000 - 300 000 = 300 000

или

15% от объекта ДОХОДЫ-РАСХОДЫ (но не менее 1% от доходов, так как это минимальный налог)

(10 000 000 - 5 000 000 - 890 000 - 268 780 - 168 000 - 270 000 - 40 874 - 97 000) х 15% = 489 802

Обратите внимание, что представительские расходы в расчет налога мы не включили, так как они не перечислены в статье 346.16 НК РФ.

Сравниваем с минимальные налогом: 10 000 000 * 1% = 100 000

К уплате: 489 802

Анфимычева Ирина, руководитель проекта Корчагина Ксения, юрист

На ЕНВД могли работать практически все грузоперевозчики малого и среднего бизнеса. А вот в связи с отменой вмененки выбор остался у всех разный. Для юрлиц доступна только дорогая платная трасса «УСН-2021». А вот предпринимателям дали зеленый свет на Патент — теперь он доступен независимо от маршрутов доставки в пределах РФ. Как сэкономить при переходе на упрощенку и не потерять Патент, расскажем в статье.

Что вы узнаете

- Как рассчитать налоги по УСН

- На чем сэкономить при переходе на УСН

- Кому доступен Патент

- Как доказать право на патент

- Зачем УСН при Патенте?

Как рассчитать налоги по УСН

На упрощенке два варианта расчета налога:

- Доходы

- Доходы-Расходы

Выбрать можно только один вариант, а изменить — не чаще 1 раза в год.

Упрощенка с объектом Доходы-Расходы

С точки зрения элементарной математики вариант «Доходы-Расходы» выгоднее, когда расходы больше 60% от выручки. Но не все подряд затраты могут уменьшать налог. «Солярка подешевле по чужой заправочной карте» или «запчасти по себестоимости от приятеля» реальными расходами не станут, хоть деньги на них потрачены настоящие. По факту такой налог выбирают компании, где строгий бухгалтер следит за тем, чтоб по каждому истраченному литру топлива были:

Выбор этого варианта означает ведение полноценного учета, т.к. иначе налог правильно не посчитать.

Но если требования НК учет усложняют, то современные учетные системы помогают упросить: распознавание первички по сканам, авторасчет налога, заполнение книги и декларации и многое другое.

Упрощенка с объектом Доходы

По-настоящему упрощенный режим с элементарным расчетом. Расходы подтверждать и проверять не нужно. Можно уменьшить сумму налога на фиксированные взносы ИП и взносы в зарплаты. Из обязательного в налоговом учете — только книга и декларация. Но и в этом случае рекомендуем учитывать в программе — это быстрее, проще и следить за изменениями закона не потребуется.

Понятная онлайн-бухгалтерия для упрощенки

На чем сэкономить при переходе на УСН

При переходе на УСН можно не учитывать в доходах:

- предоплату 2020 года за рейсы 2021 года;

- оплату в 2021 за перевозки 2020 года.

Позволить это могут лишь те, кто подтвердит факты. Например, актами сверки с покупателями, чеками ККТ с признаком аванс/кредит.

И, наоборот, в расходах можно увеличить на стоимость:

- топлива и запчастей на складе — в момент их расходования в 2021 году;

- услуги автосервисов, стоянок, полученные в 2021, но оплаченные заранее в 2020 году;

- остаточную стоимость вашего автомобиля, купленного не позже 5-10 лет назад (в зависимости от вида машины).

Экономия на расходах актуальна для объекта УСН Доходы-Расходы. Наличие документов, подтверждающих оплату и получение обязательно. Если в период вмененки нигде учет не вели, то будет достаточно только зафиксировать долги, стоимость складских остатков и машины на начало года, а учетная система сама сэкономит налоги на таких операциях.

Кому доступен Патент

Достаточно одного патента, если договор на перевозку заключен в субъекте РФ, где этот патент получен. Так разрешают поступать последние разъяснения ФНС в письме от 29 декабря 2020 г. № КВ-4-3/21782@.

Например, ИП, получивший в Москве патент на оказание автотранспортных услуг по месту постановки на учет в налоговом органе по месту жительства, заключил в Москве с разными лицами договоры на перевозку грузов: по первому договору перевозка груза из Москвы в Санкт-Петербург, по второму договору перевозка груза из Московской области в Калугу, по третьему договору перевозка груза из Владимира в Ярославль. В указанном случае ИП не нужно получать дополнительные патенты.

Но в любой момент нужно быть готовым обосновать свое право на единственный патент. Как мы знаем, не всегда заказчик или диспетчер готовы оформить договор с нужным вам регионом.

Тут можно «подстраховаться»:

- Покупайте патент в основном регионе присутствия. Где зарегистрирован ИП или нанятые работники, где открыли офис с менеджерами или арендовали автостоянку.

- Пишите в договорах грузоперевозки место заключения — регион, где купили патент. Обычно оно указывается на первом листе договора, рядом с датой.

- Подчеркивайте в любых фактах деятельности привязку к территории патента. Например, укажите на сайте место деятельности — регион патента. Откройте расчетный счет в местном отделении банка, купите сим-карту в своей области. Храните местные чеки на бензин, СТО.

- Ведите книгу доходов по Патенту. Во-первых, этого требует закон. Во-вторых, вам будет проще контролировать свой учет.

Как доказать право на патент

Если налоговая однажды затребует пояснения, письменно объясните, почему используете один патент: «Оказываю услуги на территории субъекта, в котором получен патент. Договоры на грузоперевозки заключаю на территории этого региона, что соответствует правовой позиции, изложенной в Письмах Минфина от 11.10.19 № 03-11-11/78446, от 28.06.19 № 03-11-11/47410, от 14.06.19 № 03-11-11/43299, от 07.12.20 № 03-11-11/106476, от 26.11.20 № 03-11-11/103163, Письме ИФНС от 29 декабря 2020 г. № КВ-4-3/21782@ и судебной практике». Приложите письма, решение суда, несколько договоров на грузоперевозки с правильным местом оказания услуг.

К сожалению, Патент до сего дня был не самой популярной системой и прецедентов, судов и разъяснений крайне мало в юридической практике.

Специальные налоговые режимы помогают экономить на платежах в бюджет. Если у бизнеса несколько видов деятельности и для каждого выгоден свой режим, удобно их совмещать. После отмены ЕНВД самые популярные варианты совмещения налоговых режимов станут недоступны. Расскажем, какие режимы можно совмещать и как это делать в 2021 году.

- Кто сможет совмещать спецрежимы в 2021 году

- Ограничения при совмещении УСН и ПСН

- Совмещение налоговых режимов для одного вида деятельности в одном регионе

- Раздельный учёт при совмещении УСН и патента

Кто сможет совмещать спецрежимы в 2021 году

В 2020 году чаще всего совмещали ЕНВД и ещё один налоговый режим на выбор. Вменёнка была доступна и юридическим лицам, и предпринимателям, а применять её можно было одновременно с большинством других систем налогообложения. Но с 1 января 2021 года ЕНВД отменят, поэтому у бизнеса останется четыре спецрежима: УСН, патент, ЕСХН и налог на профессиональный доход (НПД).

УСН и ОСНО сочетать нельзя — каждый из этих налоговых режимов относится ко всему бизнесу, а не к отдельным видам деятельности. НПД запрещено использовать одновременно с любыми другими спецрежимами. Поэтому останутся лишь варианты совмещения ОСНО или УСН с патентом. Эти режимы — база, которая распространяется на всю деятельность, а отдельные виды деятельности можно дополнительно перевести на патент.

Только ИП из категории микробизнеса смогут совмещать налоговые спецрежимы в 2021 году, так как именно для них предусмотрен патент. Его можно применять одновременно с УСН или ЕСХН.

Рассмотрим наиболее распространенный вариант совмещения: УСН + патент.

Ограничения при совмещении УСН и ПСН

Для упрощёнки и патента предусмотрены ограничения по годовой выручке, численности сотрудников и стоимости основных средств (ОС). Но лимиты на этих двух режимах существенно отличаются.

| Налоговый режим | Выручка, млн рублей | Средняя численность, чел. | Остаточная стоимость ОС, млн рублей |

|---|---|---|---|

| УСН | 200 | 130 | 150 |

| Патент | 60 | 15 | нет |

| Совмещение | 60 | 130 | 150 |

Лимит доходов

По выручке предприниматель должен ориентироваться на минимальную из сумм — 60 млн рублей, и учитывать при её расчёте все свои доходы, в том числе относящиеся к УСН (п. 6 ст. 346.45 НК РФ).

Если ИП превысит лимит, он утратит право применять патент с начала налогового периода. Он равен сроку действия патента — от месяца до года. Если ИП в течение года получит несколько патентов, то он полностью перейдет на УСН с начала периода по тому из них, во время действия которого был превышен лимит.

Пример

ИП получил два патента на периоды с 1 января по 30 июня и с 1 июля до 31 декабря. В августе предприниматель превысил лимит в 60 млн рублей нарастающим итогом с начала года. Такой ИП считается полностью перешедшим на УСН с 1 июля. Он обязан пересчитать налоговую базу по УСН, добавив в расчёт доходы и (при необходимости) расходы, произведённые после 1 июля и относящиеся к патентной системе (письмо Минфина от 07.08.2019 № 03-11-11/59523).

Среднесписочная численность

В отличие от лимита по выручке, НК РФ не регулирует, как учитывать численность работников при совмещении упрощённой и патентной системы.

По мнению Минфина, налогоплательщик имеет право вести раздельный учёт численности сотрудников, которые заняты в патенте и УСН (письмо Минфина от 20.09.2018 № 03-11-12/67188). Однако из письма непонятно, сколько сотрудников может нанять на работу предприниматель, который совмещает УСН и ПСН — 130 или 145.

Численность в 15 человек относится только к видам деятельности, которые облагаются налогом на основе патента (п. 5 ст. 346.43 НК РФ). А лимит численности в 130 человек для УСН распространяется на всё юридическое лицо или ИП (пп. 15 п. 3 ст. 346.12 НК РФ с учетом принятых изменений).

Отсюда можно сделать вывод, что ИП, который совмещает УСН и ПСН, сможет принять на работу в 2021 году до 130 сотрудников, из которых не более 15 человек должны быть заняты в деятельности, облагаемой по патентной системе.

Как быть, если один сотрудник занят в обоих видах деятельности?

Например, ИП торгует оптом на УСН и держит розничный магазин на патенте. Учёт товаров для опта и розницы ведёт один и тот же бухгалтер, а закупками занимается один специалист по логистике.

Позиция Минфина в аналогичной ситуации при совмещении УСН и ЕНВД невыгодна для налогоплательщика. Чиновники считают, что всех управленческих специалистов, которые имеют отношение к вменёнке, нужно учитывать при расчете ЕНВД (письмо Минфина РФ от 02.07.2013 № 03-11-06/3/25138).

Противоположную позицию, скорее всего, придётся отстаивать в суде. Например, ФАС Уральского округа решил, что, так как управленческий персонал относится ко всей организации, его неправомерно учитывать при определении численности по отдельному виду деятельности (постановление от 24.06.2010 № Ф09-4708/10-С3).

Если предприниматель не хочет судиться с налоговой, лучше не превышать лимит по ПСН в 15 человек с учётом всех специалистов, которые хоть как-то заняты в деятельности, облагаемой на основе патента.

Остаточная стоимость основных средств

По мнению Минфина и ФНС, предприниматели на УСН должны соблюдать лимит стоимости основных средств в 150 млн рублей. Чиновников в этом поддержал и Верховный Суд (п. 6 обзора практики, утвержденного президиумом ВС РФ от 04.07.2018). Отсюда возникает вопрос: какие основные средства учитывать при определении лимита — все или только относящиеся к УСН?

Последнее разъяснение Минфина по этому вопросу благоприятно для налогоплательщиков. Чиновники указали, что при совмещении УСН и ПСН для расчета лимита нужно использовать только основные средства, задействованные в упрощёнке (письмо от 06.03.2019 № 03-11-11/14646).

Однако в ст. 346.12 НК РФ не указано, что ограничение относится только к основным средствам, задействованным при УСН. Кроме того, в аналогичной ситуации при совмещении УСН и ЕНВД основные средства для расчёта лимита следует учитывать по предприятию в целом (п. 4 ст. 346.12 НК РФ).

Несмотря на положительное для бизнесменов мнение Минфина, вопрос неоднозначный. Если налогоплательщик не хочет рисковать, лучше не превышать лимит в 150 млн рублей в целом по ИП.

Совмещение налоговых режимов для одного вида деятельности в одном регионе

Кроме лимитов по выручке, есть ещё и территориальное ограничение для совмещения УСН и ПСН.

По мнению налоговой, предприниматель не может использовать упрощёнку и патент для одного вида деятельности в пределах одного региона (письмо ФНС РФ от 28.03.2013 № ЕД-3-3/1116). Чиновники объясняют это тем, что патент действует на всей территории региона и относится к виду деятельности в целом, а не к отдельному объекту или объектам.

Почти одновременно с этим письмом ФНС вышло разъяснение Минфина, в котором налогоплательщикам разрешено использовать УСН и патент для разных объектов в рамках одного вида деятельности (письмо от 05.04.2013 № 03-11-10/11254). Например, при розничной торговле можно использовать для одного магазина патент, а для другого (или других) — УСН.

На сегодня ситуация с совмещением УСН и патента по одному виду деятельности внутри региона однозначно не урегулирована. Поэтому предпринимателю перед подачей заявления на патент лучше заранее узнать позицию своей ИФНС.

Если бизнесмен работает в разных регионах или ведет несколько видов деятельности, никаких ограничений, связанных с территорией, у него не будет. ИП может вести один и тот же вид деятельности в одном регионе на УСН, а в другом — на патенте. Или внутри одного региона использовать для одних видов деятельности упрощенку, а для других — ПСН.

Раздельный учёт при совмещении УСН и патента

Предприниматели, которые одновременно используют УСН и патент, должны вести раздельный учёт доходов, расходов, имущества, обязательств и хозяйственных операций.

Доходы и расходы

С распределением доходов проблем обычно не возникает — они поступают от разных контрагентов и за разные товары или услуги. Если у ИП есть внереализационные доходы, которые нельзя однозначно отнести к одному виду деятельности, то их, по мнению Минфина, нельзя распределять. Налоговики считают, что такие доходы нужно полностью учесть для расчета УСН. Пример подобных доходов — продажа основного средства (письмо Минфина от 29.01.2016 № 03-11-09/4088).

Некоторые расходы, например, аренда офиса или зарплата бухгалтера тоже относятся к бизнесу в целом. Их нужно разделять пропорционально доходам от обоих видов деятельности (п. 8 ст. 346.18 НК РФ).

Пример распределения расходов

Дано

ИП совмещает УСН «доходы минус расходы» и патент. Он использует для распределения расходов выручку «по оплате», полученную нарастающим итогом с начала года. Показатели за I квартал 2020 года следующие:

- выручка от УСН — 7 млн рублей;

- выручка от ПСН — 3 млн рублей;

- расходы для распределения (зарплата бухгалтера, специалиста по логистике и аренда офиса) — 500 тыс. рублей.

Расчёт

Общая выручка за 1 квартал: 7 + 3 = 10 млн рублей.

Доля выручки на УСН в общей сумме: 7 / 10 = 70 %.

Сумма распределяемых затрат, которая будет учтена при расчёте упрощённого налога за I квартал 2020 года: 500 × 70 % = 350 тыс. рублей.

НК РФ не определяет, как именно составлять пропорцию. Например, неясно, как учитывать выручку — «по отгрузке» или «по оплате».

При совмещении УСН и ЕНВД для пропорции используют выручку по данным бухучёта, то есть «по отгрузке» (письмо Минфина от 29.09.2009 № 03-11-06/3/239). Но несмотря на сходство между ЕНВД и ПСН, ситуация всё-таки отличается. Учёт доходов как при УСН, так и при ПСН (для определения лимита) ведётся «по оплате». Поэтому логично использовать кассовый метод и при распределении расходов. К тому же в письме Минфина речь об юрлицах, а ИП не обязан вести бухучёт и выручку «по отгрузке» ему во многих случаях просто негде взять.

Также неоднозначный вопрос — расчётный период для пропорции. Налоговый период по УСН — календарный год, а для патента он может быть произвольным, в диапазоне от месяца до года.

Для совмещения УСН и ЕНВД налоговая рекомендует учитывать выручку помесячно, нарастающим итогом с начала года (письмо Минфина РФ от 29.03.2013 № 03-11-11/121). Разъяснений по порядку распределения расходов для совмещения УСН и ПСН пока нет. Поэтому налогоплательщик может или по аналогии пользоваться приведёнными выше рекомендациями Минфина для совмещения УСН и ЕНВД, или разработать свои правила. Выбранный вариант нужно закрепить в учётной политике.

Страховые взносы

Правила раздельного учёта относятся в том числе к страховым взносам за сотрудников. Страховые взносы уменьшают упрощённый налог — включаются в расходы при УСН «доходы минус расходы», а при УСН «доходы» уменьшают налог на 50 % при наличии работников и на 100%, если их нет. На патенте вычет работает аналогично УСН.

Можно выделить четыре основных ситуации:

- У ИП нет сотрудников. Взносы за себя можно не распределять, а полностью учесть при расчёте упрощённого налога (письмо Минфина от 07.04.2016 № 03-11-11/19849).

- Все сотрудники на УСН. Включите все взносы за себя и за персонал в расчёт упрощённого налога — в расходы или уменьшив налог на 50 % (письмо Минфина от 16.11.2016 № 03-11-12/67076).

- Все сотрудники на патенте. Налог на УСН уменьшите на всю сумму взносов за себя, взносы за работников учтите при оплате патента (письмо Минфина от 20.02.2015 № 03-11-11/8167).

- Сотрудники и на УСН, и на патенте. Учтите взносы за себя при расчёте упрощённого налога, а взносы за сотрудников распределите между УСН и ПСН (письмо Минфина от 05.06.2019 № 03-11-11/40768).

Пример распределения взносов

Дано

ИП совмещает УСН «доходы» и патент. В сентябре он выплатил сотрудникам зарплату за август — 100 000 рублей. Из них 30 000 рублей относится к патентной деятельности, а 70 000 рублей — к УСН и патенту одновременно. Страховые взносы с «общей» зарплаты равны 21 000 рублей — это тоже общие расходы.

Выручка за сентябрь по УСН составила 300 000 рублей, по патенту — 200 000 рублей.

Расчёт

Общая выручка за сентябрь: 300 000 + 200 000 = 500 000 рублей.

Доля выручки на УСН в общей сумме: 300 000 / 500 000 = 60 %. Доля доходов по патенту: 200 000 / 500 000 = 40 %.

Из суммы страховых взносов к расходам на УСН относится 12 600 рублей (21 000 × 60 %), к расходам по патенту 8 400 рублей (21 000 × 40 %).

Таким образом, предприниматель сможет уменьшить налог по УСН на 12 600 рублей и взносы за себя, но не более, чем на 50 %. Взносы, которые распределены на патент, учитывать нельзя.

Многие вопросы, связанные с совмещением спецрежимов, не урегулированы НК РФ. Поэтому предприниматель должен или ориентироваться на разъяснения Минфина и ФНС, или готовиться к спорам с проверяющими.

- Патент в 2021 году: новые виды деятельности, налоговый вычет и переход с ЕНВД

- Новые правила УСН с 2021 года

- Как выбрать налоговый режим на 2021 год: изучаем ограничения и считаем налоговую нагрузку

- Налоговые каникулы ИП в 2021 году

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

«Клерк» Рубрика Налоговые изменения 2021

У ИП, так же как и у юрлиц, есть право работать на ЕНВД. Однако условия, при которых у предпринимателя возникает такое право, по ряду моментов отличаются от установленных для организаций. Подробнее об условиях, дающих ИП возможность применять ЕНВД, — в нашем материале.

Какие ИП могут работать на ЕНВД в 2020 году

- спецрежим ЕНВД введен на территории региона ведения предпринимателем деятельности (п. 1);

- деятельность ИП соответствует перечню разрешенных для вмененки видов (п. 2), и по этим видам в регионе разрешено применение ЕНВД (подп. 2 п. 3);

- выполняются требования по ограничению объема физического показателя, установленного для ряда видов деятельности (п. 2);

- ИП не относятся к числу участников простого товарищества или договора доверительного управления, не производят и не продают сельхозпродукцию (п. 2.1);

- среднее число работающих у предпринимателя лиц (вместе с ним) не превышает 100 человек в каждом из месяцев работы (подп. 1 п. 2.2, ст. 346.27).

Доступные виды деятельности для ИП на ЕНВД-2020

- бытовых;

- ветеринарных;

- по ремонту, техобслуживанию и мойке автотранспорта (но не по заправке или гарантийному ремонту/обслуживанию — ст. 346.27 НК РФ);

- по предоставлению мест для стоянки и хранения автотранспорта (но не на штрафстоянках — ст. 346.27 НК РФ);

- по пассажиро- и грузоперевозкам (если число транспортных средств не превышает 20 единиц);

- общепита через специально предназначенные для этого помещения (если площадь каждого такого помещения не превышает 150 кв. м) или без помещения;

- по размещению рекламы с применением спецконструкций или на поверхностях транспортных средств (как внутренних, так и внешних);

- гостиниц (если площадь каждого из предназначенных для этой цели помещений не превышает 500 кв. м);

- по сдаче в аренду торговых мест и точек общепита как в стационарных объектах без торговых залов, так и на нестационарных объектах (но не тогда, когда они предоставляются для авто- или автогазозаправочных станций — подп. 5 п. 2.2 ст. 346.26 НК РФ);

- по сдаче в аренду земли для размещения объектов торговли и точек общепита как стационарных, так и нестационарных (но не тогда, когда они предоставляются для авто- или автогазозаправочных станций — подп. 5 п. 2.2 ст. 346.26 НК РФ).

- в магазинах и павильонах (если площадь каждого из используемых объектов не превышает 150 кв. м);

- на стационарных объектах без торгового зала или нестационарных (в т. ч. через торговые автоматы — ст. 346.27 НК РФ).

- подакцизными товарами;

- продуктами и напитками в точках общепита;

- вещами, невостребованными из ломбардов;

- газом;

- грузовыми и спецавтомобилями, прицепами и полуприцепами, автобусами;

- товарами по образцам не через стационарную сеть;

- лекарствами по льготным рецептам;

- собственной продукцией.

- лекарственных средств;

- обуви, одежды и принадлежностей к ней, иных меховых изделий.

Условия потери права работы на вмененке в 2020 году

- превышение предела средней численности работников;

- продажа в розницу товаров, реализация которых для целей применения ЕНВД не считается розничной.

Подводим итоги

Перечень доступной при вмененке деятельности сопровождается оговорками, относящимися практически к каждому из ее видов, что приводит к ограничениям в их применении. Для 2020 года дополнительная оговорка возникла в расшифровке понятия «розничная торговля», исключившая из розничных продаж торговлю несколькими видами товаров, подлежащих обязательной маркировке.

Несоблюдение установленных требований в процессе деятельности на вмененке может привести к утрате права на использование этого режима. В число критичных для ИП входят превышение численности работников и (с 2020 года) реализация в розницу товаров, продажа которых для ЕНВД розничной не является.Читайте также: