Енвд для ип без работников

Опубликовано: 30.04.2024

Индивидуальные предприниматели, работающие на ЕНВД, должны регулярно рассчитывать сумму налога для уплаты в бюджет. Многие предприниматели уверены, что будут получать хороший доход, работая на вмененке. Ведь налог рассчитывается исходя не из фактической выручки, а из ориентировочных показателей, называемых вмененными. Узнаем, какие особенности расчета есть в 2019 году.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Нормативная база

Все аспекты применения ЕНВД содержатся в главе 26.3 НК РФ. Налогоплательщиками на вмененке могут быть юридические лица и индивидуальные предприниматели, кроме тех, кто попал под категории:

- крупнейший плательщик налога;

- субъект, оказывающий услуги общественного питания в общеобразовательных, социальных и лечебных учреждениях;

- компания — доля участия других организаций в которой превышает 25%;

- организация, среднее число работников которой за последний год превышает 100 человек;

- предприниматель, который сдает в аренду АЗС или АГЗС.

Единый налог на вмененный доход можно использовать не на всей территории России. Например, в Москве его отменили еще в 2014 году. Уточняйте, какие виды деятельности подпадают под вмененку в вашем регионе.

ЕНВД отменят с 1 января 2021 года. Подберите для своего бизнеса другую систему налогообложения с помощью нашего бесплатного калькулятора . Мы написали статью , в которой собрали ответы экспертов на популярные вопросы о налоговых режимах, переходе с ЕНВД и онлайн-кассах . Если вы не нашли ответ на свой вопрос, задайте его в комментариях, мы обязательно ответим.

Как рассчитать налог ЕНВД для ИП в 2020 году

Сроки оплаты. Сумма налога, которую вы рассчитаете, должна быть уплачена до 25 числа первого месяца после окончания налогового периода. Если последний день уплаты выпадет на выходной день, перечислите деньги в бюджет на следующий ближайший рабочий день. Сроки уплаты в 2020 году:

- 1 квартал — до 27 апреля;

- 2 квартал — до 27 июля;

- 3 квартал — до 26 октября.

По итогам 2020 года ЕНВД надо заплатить до 25 января 2021 года.

Реквизиты для оплаты. Уплатить налог вы можете только по реквизитам налоговой службы региона, где ведете свою деятельность. При этом вам обязательно нужно быть зарегистрированным как налогоплательщик вмененки. Есть виды деятельности, на которые эти нормы не распространяются:

- развозная и разносная торговля;

- реклама в транспорте;

- пассажиро-и грузоперевозки.

ИП, занимающиеся этими видами деятельности, платят налог с того места, где расположен главный офис предприятия, так как точный адрес ведения деятельности определить невозможно.

Ответственность при неуплате. Если налог не был вовремя заплачен, ИП привлекут к ответственности. Это может быть:

- взыскание недостачи по налогу;

- штраф 20% от суммы долга, если платеж не был произведен плательщиком неумышленно;

- штраф 40% от суммы долга, если неоплата налога была умышленной;

- за каждый день просрочки начисляется пеня.

Порядок расчета

Рассчитать сумму налога на ЕНВД можно самостоятельно. Для этого вам понадобится формула:

ЕНВД = БД × ФП × К1 × К2 × ставка налога, где

- БД — базовая доходность, устанавливается Правительством и отличается по каждому виду деятельности;

- ФП — физический показатель, в расчет берут количество рабочих, количество транспорта и тд.;

- К1 — коэффициент, установлен на федеральном уровне и в 2020 равен 2,005;

- К2 — коэффициент, устанавливается местными властями;

- Ставка налога — 15%, 10% или 7,5% в зависимости от региона, деятельности и муниципального образования.

Физический показатель для каждого вида деятельности и базовая доходность на его единицу указана в ст. 346.29 НК РФ. Если вы хотите рассчитать налог за квартал, умножьте полученное значение на 3.

Уменьшение единого налога на вмененный доход на страховые взносы

В статье 346.32 НК РФ сказано, что налог, исчисленный за квартал, можно уменьшить на страховые взносы, которые были перечислены в данном квартале. Возможное уменьшение налога:

- если ИП ведет свою деятельность без работников: размер налога можно полностью уменьшить на сумму отчислений, которые предприниматель сделал «за себя»;

- если ИП ведет деятельность с работниками: размер налога можно уменьшить на величину общих страховых взносов, но не больше, чем на 50%;

- также можно уменьшить платежи при совмещении упрощенки и вмененки: вычеты должны распределяться пропорционально занятости работников (если у ИП есть работники) или по решению ИП (если он ведет бизнес без сотрудников).

Предприниматели на ЕНВД могут получить вычет за покупку онлайн-кассы. Максимальный возврат средств на единицу — 18 000 рублей, включая расходы на покупку, доставку, настройку и модернизацию.

Примеры расчетов

Для разных видов предпринимательской деятельности расчеты будут разными, поэтому рассмотрим несколько примеров.

Пример 1. ИП сдает в аренду жилье площадью 210 м2 в Севастополе. Свою деятельность он осуществляет 3 месяца: апрель, май, июнь. Базовая доходность на один квадратный метр — 1 000 рублей.

ЕНВД = 1 000 (БД) × 210 (ФП) × 2,005 (К1) × 0,4 (К2) × 15% = 25 263 × 3 = 75 789 рублей — налог за квартал.

В первом квартале ИП внес за себя часть страховых взносов — 9 000 рублей. Налог можно сократить на эту сумму:

75 789 − 9 000 = 66 789 рублей — налог к уплате.

Пример 2. Рассчитаем ЕНВД для ИП при розничной торговле. У предпринимателя есть магазин, в котором от продает женскую одежду, и один сотрудник. Площадь помещения — 15 м2. Оно расположено в ТЦ, где есть площади для розничной торговли. Базовая доходность на 1 м2 — 1 800 рублей.

ЕНВД = 1 800 (БД) × 15 (ФП) × 2,005 (К1) × 1 (К2 для помещения площадью меньше 30 м2) × 15% = 8 120,3 × 3 = 24 360,9 рублей — налог за квартал.

В первом квартале ИП заплатил взносы за себя 9 000 рублей и взносы за своего сотрудника — 12 000 рублей. Суммарно эти взносы составляют больше половины налога за квартал, значит мы можем уменьшить налог только в два раза:

24 360,9 × 50% = 12 180,5 рубля — налог к уплате.

Пример 3. ИП занимается перевозкой грузов. У него есть 5 авто и свои услуги он предоставляет по региону.

ЕНВД = 6 000 (БД) × 5 (ФП) × 2,005 (К1) × 1 (К2) × 15% = 9 022,5 × 3 = 27 067,5 рублей — налог за квартал.

Сумма уплаченных в квартале взносов за себя и сотрудников также превышает половину исчисленного налога, значит мы можем уменьшить налог в два раза:

27 067,5 × 50% = 13 533,8 рублей — налог к уплате.

Пример 4. У индивидуального предпринимателя есть мастерская по изготовлению ключей.

ЕНВД = 7 500 (БД) × 1 (ФП) × 2,005 (К1) × 0,6 (К2) × 15% = 1 353,4 × 3 = 4 060,2 рублей — налог за квартал.

ИП уплатил взносы за себя — 9 000 рублей, они превышают сумму налога, значит ему не придется платить налог в этом квартале.

Автор статьи: Александра Аверьянова

Уплачивайте налог по ЕНВД в веб-сервисе для малого бизнеса Контур.Бухгалтерия. Сервис автоматически рассчитает налог, сократит его на сумму уплаченных страховых взносов, подготовит платежку и затем — отчет в налоговую. Легко ведите учет, начисляйте зарплату, отправляйте отчетность через интернет с Контур.Бухгалтерией. Первый месяц работы — бесплатно.

Какую отчетность сдают ИП на ЕНВД? Как часто необходимо отчитываться индивидуальным предпринимателям на спецрежиме? Мы постарались ответить на эти и другие вопросы.

Что сдаем в ФНС

Сдача отчетности в ФНС для ИП на ЕНВД — это в первую очередь сдача самой декларации по ЕНВД. Также в ФНС предприниматели сдают годовую отчетность по НДФЛ. А вот бухгалтерскую отчетность они не сдают.

Сроки сдачи декларации по ЕНВД

Налоговая отчетность ИП на ЕНВД сдается ежеквартально — не позднее 20-го числа месяца, следующего за кварталом (ст. 346.32 НК РФ).

Сроки сдачи (с учетом переноса из-за выходных дней):

20 января 2020 — за 4 квартал 2019;

20 апреля 2020 — за 1 квартал 2020;

20 июля 2020 — за 2 квартал 2020;

20 октября 2020 — за 3 квартал 2020.

Если указанные сроки приходятся на выходной или праздничный день, то последним днем сдачи отчетности считается следующий за ним ближайший рабочий день.

Как сдать декларацию по ЕНВД

ИП на ЕНВД могут сдать налоговую отчетность следующими способами:

- лично или через представителя в бумажном виде;

- по почте заказным письмом с описью вложения;

- через интернет (с помощью Контур.Экстерна для организаций на спецрежимах).

3 месяца бесплатно пользуйтесь всеми возможностями Контур.Экстерна

Попробовать

Нулевая декларация по ЕНВД для ИП

Нулевой декларации по ЕНВД быть не может. Даже если налогоплательщик временно не ведет деятельность, он должен платить налог исходя из физических показателей (площади, численности и пр.).

Какая еще отчетность сдается?

Отчетность ИП на ЕНВД зависит от наличия работников.

ИП с сотрудниками сдают в ИФНС форму 6-НДФЛ и 2-НДФЛ, расчет по страховым взносам (если есть работники). Отчеты в ПФР и ФСС сдают все ИП на ЕНВД, кроме тех, которые работают без сотрудников. В ФСС ИП на ЕНВД сдают форму расчета по начисленным и уплаченным страховым взносам (4-ФСС). Расчет сдается на бумажном носителе не позднее 20-го числа месяца, следующего за отчетным периодом. В электронном виде форму 4-ФСС можно сдать не позднее 25-го числа месяца, следующего за отчетным.

ИП с сотрудниками отчитываются в ПФР ежемесячно по форме СЗВ-М. Также с 2020 года введен новый отчет СЗВ-ТД о трудовой деятельности каждого сотрудника. Сдавайте его при приеме, переводе, увольнении сотрудника или при выборе типа трудовой книжки — электронной или бумажной. Срок аналогичен СЗВ-М — не позднее 15-го числа месяца, следующего за отчетным.

В отчетность ИП на ЕНВД без работников не входят формы 4-ФСС, СЗВ-М, СЗВ-ТД, расчет по страховым взносам и справки по НДФЛ.

Если предприниматель занимается несколькими видами деятельности и некоторые из них не подпадают под ЕНВД, то ИП необходимо сдавать отчетность сразу по двум режимам налогообложения и вести раздельный учет для правильной уплаты налогов.

Отмена ЕНВД в 2021

С 1 января 2021 года ЕНВД отменят. Об этом говорит Федеральный Закон №97-ФЗ от 29 июня 2012 года, внесший соответствующие правки в Налоговый Кодекс.

Причина отмены вмененки — борьба с уклонением от уплаты налогов и сокрытием доходов. Вмененный налог рассчитывается по физическим показателям, не учитывая реальную выручку компаний и предпринимателей. Из-за этого налоговая теряет контроль над доходами ООО и ИП и полагает, что бюджет недополучает деньги.

Замены для ЕНВД не предвидится. Для ООО единственным вариантом останется УСН, за исключением сельскохозяйственных товаропроизводителей — у них есть право на ЕСХН. ИП остается довольствоваться УСН и патентом.

Ограничения ЕНВД в 2020

С января 2020 года ЕНВД нельзя будет применять ООО и ИП, которые занимаются продажей маркированных товаров: лекарств и одежды из меха. Изменения в Налоговый кодекс внес закон № 325-ФЗ от 29 сентября 2019 года. А с 1 марта 2020 года режим ЕНВД будет запрещен при продаже обуви. Минфин разъяснил это в письме № 03-11-09/92662 от 28 ноября 2019 года.

Кроме того, с 1 января 2020 года ЕНВД полностью отменяется в Перми (утв. решением Пермской городской думы от 24.09.2019 № 204).

Остальные могут продолжать работу на вмененке до 2021 года.

Разбираем особенности вмененки

Этот материал обновлен 22.02.2021.

Статья больше не актуальна

С 2021 года в России больше нет единого налога на вмененный доход. Предпринимателям нужно использовать другие системы налогообложения.

Сниматься с учета после отмены ЕНВД не нужно, все произойдет само собой. По умолчанию окажетесь на общей системе, но после ЕНВД приятного в этом мало.

Можно оформить переход на упрощенку, патент или налог для самозанятых. Для кафе с большими расходами может подойти УСН «Доходы минус расходы», а для парикмахерской — патент. Если нет работников, стоит присмотреться к налогу на профессиональный доход. На какой налоговый режим перейти с ЕНВД, мы подробно рассказали в отдельном разборе.

ЕНВД — единый налог на вмененный доход. Это специальный налоговый режим: компании или ИП платили налог не с фактического дохода, а с предполагаемого государством в этой сфере.

От других налогов они освобождались.

ЕНВД действовал для определенных сфер бизнеса, например для розницы, общепита, бытовых услуг.

С 1 января 2021 года вмененку отменили. Статья рассказывает о работе на этом спецрежиме в 2020 году.

Кто может работать на ЕНВД

Чтобы перейти на ЕНВД, есть два условия: работать в определенных сферах деятельность и соответствовать требованиям. Общие требования для ИП и ООО такие:

- Средняя численность сотрудников за предыдущий год — менее 100 человек.

- Деятельность не связана с договором простого товарищества или доверительного управления.

- Не оказывают услуги по сдаче в аренду автозаправочных и автогазозаправочных станций.

Для ООО есть два дополнительных условия:

- Доля участия других юрлиц — менее 25%. Если в уставный капитал ООО вложили деньги другие компании, их доля должна быть меньше 25%.

- Не быть госучреждением, которое работает в сфере общепита. Проще говоря, школа или больница с собственной столовой перейти на ЕНВД не может.

Есть нюансы с общепитом в госучреждениях. Если школа или больница сдает столовую в аренду целиком, вместе с залом, арендующая ее компания или ИП может работать на ЕНВД. Но если арендуется помещение без зала, тогда нет.

Виды деятельности

На ЕНВД могут работать компании и ИП в рознице, общепите и бытовых услугах. Вот расширенный список:

- Ветеринарные услуги.

- Услуги по ремонту, техобслуживанию и мойке автомототранспортных средств.

- Услуги автостоянок.

- Услуги по перевозке пассажиров и грузов (не больше 20 единиц транспорта).

- Розничная торговля (торговый зал не может превышать 150 м 2 ).

- Общественное питание (зона обслуживания не может превышать 150 м 2 ).

- Размещение и распространение наружной рекламы и рекламы на транспорте.

- Гостиничные услуги.

- Бытовые услуги.

- Услуги по сдаче в аренду торговых мест и точек питания без залов для обслуживания посетителей.

- Услуги по сдаче в аренду земельных участков под размещение объектов торговли или общепита.

Если работаете в одной из этих сфер, можно переходить на ЕНВД. Каждый регион может решить, будет ли действовать ЕНВД на его территории, или ограничить режим для определенных сфер деятельности. Например, в Москве предприниматели не могут работать на ЕНВД.

С начала 2020 года нельзя применять ЕНВД, если продаете в розницу лекарства или шубы и прочие изделия из натурального меха. Это товары, подлежащие обязательной маркировке. За них можно платить налог по общей системе или по УСН, а по остальным товарам оставить ЕНВД. С июля 2020 года то же самое начнется применительно к обуви.

Каждый регион может решить, будет ли действовать ЕНВД на его территории, или ограничить режим для определенных сфер деятельности. Например, в Москве предприниматели не могут работать на ЕНВД.

Как перейти на ЕНВД

Прежде чем подавать заявление о переходе, нужно убедиться в трех вещах:

- Спецрежим действует на той территории, где ведете бизнес. Пока ограничение — только Москва, но на всякий случай лучше проверить информацию на сайте налоговой. Вдруг какой-то регион тоже запретит ЕНВД.

- Вид деятельности подпадает под ЕНВД. Проверьте налоговый кодекс и местные нормативные акты. Может быть так, что по налоговому кодексу всё в порядке, но местные власти запретили спецрежим для вашего вида деятельности.

- Компания или ИП подходит под требования, о которых мы писали в начале статьи.

Например, автомойка работает в Ярославле и хочет перейти на ЕНВД. В налоговом кодексе есть эта сфера деятельности, пока всё в порядке.

На сайте налоговой переходим на страницу ЕНВД, выбираем Ярославскую область.

Обычно заявление подают в налоговую по месту ведения деятельности. Но есть исключения. Заявление нужно подавать по месту нахождения компании или месту жительства ИП, если у бизнеса один из этих видов деятельности:

- Развозная или разносная розничная торговля.

- Размещение рекламы на транспортных средствах.

- Перевозка пассажиров и грузов автотранспортом.

Налоговая рассматривает заявление в течение пяти дней и выдает уведомление о постановке на учет по ЕНВД. Если бизнес работает в нескольких регионах, встать на учет нужно в каждом из них. Перейти на ЕНВД можно в любое время, даже в середине года. Но есть исключение для ИП и компаний на упрощенке: они могут перейти на ЕНВД только с начала года.

Расчет налога по ЕНВД

Компании и ИП платят ЕНВД не с фактического дохода, а с предполагаемого государством в этой сфере. Рассчитать налог сложно: придется использовать несколько формул. Формула для расчета ЕНВД за месяц выглядит так:

ЕНВД = Налоговая база (вмененный доход) × Ставка налога

Налоговая база — предполагаемый или вмененный доход. Он рассчитывается так:

Вмененный доход = Физический показатель × Базовая доходность × К1 × К2

Государство предполагает, сколько предприниматель зарабатывает в этой сфере в расчете на одного сотрудника, машину, торговое место или квадратный метр в месяц. Это физический показатель.

Базовая доходность — сумма вмененного дохода с физического показателя. Для каждого вида деятельности законодательство устанавливает свои физические показатели и базовую доходность.

В штате ветклиники работает пять человек. Физический показатель для этого вида деятельности — количество сотрудников. Базовая доходность — 7500 Р в месяц. Считаем вмененный доход за месяц без учета коэффициентов:

5 × 7500 Р = 37 500 Р

К1 и К2 — два корректирующих коэффициента. К1 каждый год устанавливает Минэкономразвития. В 2020 году он равен 2,009. К2 устанавливают местные власти. Посмотреть его можно на сайте налоговой в нормативно-правовых актах своего муниципалитета.

Ветклиника работает в Дмитрове Московской области. К2 для ветеринарных услуг в этом городе — 1. Считаем вмененный доход за месяц с учетом коэффициентов:

5 × 7500 Р × 2,009 × 1 = 75 337,5 Р

Это сумма, с которой нужно заплатить налог.

Ставка налога в разных регионах может колебаться от 7,5% до 15% — нужно смотреть в нормативно-правовых актах на сайте налоговой.

В Московской области налоговая ставка для ветеринарных услуг — 15%. ЕНВД за месяц:

75 337,5 Р × 15% = 11 300,62 Р

После округления получается 11 301 Р .

Если организация или предприниматель перешел на ЕНВД в середине месяца, нужно платить не за полный месяц, а рассчитывать точное количество дней. Тогда формула выглядит так:

ЕНВД = (Налоговая база × Ставка налога) / Количество дней в месяце × Количество дней, во время которых велась деятельность на ЕНВД

Налог платят каждый квартал. Для этого сложите сумму за три месяца.

Если случайно неверно рассчитали ЕНВД и занизили его, то штраф — 20% от недоимки. Если это сделали умышленно — 40%.

Зовите бухгалтера

При расчете ЕНВД просто ошибиться: взять старые коэффициенты или запутаться в цифрах. Выйдет неправильная сумма налога, придется разбираться с налоговой. Тут нужен опытный бухгалтер.

Мы, конечно, рекомендуем наше бухгалтерское обслуживание. Это обычный бухгалтер, только на удаленке. Его не надо нанимать в штат и каждый месяц платить зарплату. Если заболеет — его подменит другой без потери качества.

Бухгалтер рассчитывает налоги, готовит отчетность, сдает ее в налоговую. ЕНВД тоже посчитает и не запутается в коэффициентах. Если налоговая пришлет требования или вопросы — сам с ними разберется.

Бухгалтер всегда на связи: в чате или по телефону. От вас — только присылать первичные документы, можно фотками или сканами.

Как уменьшить налог по ЕНВД

Сумму налога по ЕНВД можно уменьшить:

- На страховые взносы за сотрудников и за себя.

- На больничные за первые три дня болезни сотрудника.

- На вычет по кассе.

Если ИП работает один, можно уменьшить сумму ЕНВД до нуля. С сотрудниками — только вполовину. При расчете ЕНВД за квартал учитывают страховые взносы, которые заплатили в том же квартале.

ИП работает без сотрудников и платит 40 874 Р взносов за себя. Взносы он платит равными частями четыре раза в год, за каждый квартал получается 10 218,5 Р . За первый квартал уже оплатил. Допустим, сумма ЕНВД за первый квартал вышла 10 220 Р . Он может вычесть из общей суммы уплаченные страховые взносы:

10 220 Р — 10 218,5 Р = 1,5 Р

Округляем до 2 Р — столько ИП должен оплатить по ЕНВД за первый квартал.

Сроки уплаты ЕНВД

ЕНВД платят каждый квартал, до 25-го числа:

- первый квартал — не позднее 25 апреля;

- второй квартал — не позднее 25 июля;

- третий квартал — не позднее 25 октября;

- четвертый квартал — не позднее 25 января следующего года.

Если крайний срок уплаты налога выпадает на праздничный или выходной день, он переносится на следующий рабочий день. К примеру, за четвертый квартал 2019 года налог можно оплатить до 27 января 2020 года, потому что 25 января — это суббота.

Если не вовремя заплатить правильно посчитанный ЕНВД, то начислят пени. Штрафа не будет.

Налоговый учет и отчетность по ЕНВД

Компании или ИП на ЕНВД не обязаны вести налоговый учет. Даже записывать доходы не нужно, потому что они никак не влияют на расчет налога.

Единственное, что нужно на ЕНВД, — каждый квартал сдавать декларацию, до 20-го числа:

- первый квартал — не позднее 20 апреля;

- второй квартал — не позднее 20 июля;

- третий квартал — не позднее 20 октября;

- четвертый квартал — не позднее 20 января следующего года.

Если не сдать декларацию по ЕНВД, но сам налог заплатить в срок, штраф — 1000 Р . Если не сдать декларацию и не заплатить налог, штраф — 5% от суммы неуплаченного налога за каждый полный или неполный месяц просрочки, но не более 30% и не менее 1000 Р .

Совмещение с другими налоговыми режимами

ЕНВД применяют к отдельным видам деятельности, поэтому этот налоговый режим можно совмещать с ОСН, УСН и патентом. Если компания или ИП развивает несколько видов деятельности одновременно и какое-то из них не отвечает требованиям ЕНВД, то налог с этого направления бизнеса платится по другой налоговой схеме.

Компания «Здоровая грядка» занимается розничной и оптовой торговлей овощами. Розничная торговля подпадает под ЕНВД, а оптовая — нет. Значит, платить налоги с оптовой торговли нужно по другой налоговой схеме, например по УСН.

Раздельный учет на ЕНВД

Компания или ИП может совмещать разные режимы. Например, по одним видам деятельности работать по ЕНВД, а по другим — по упрощенке. В этом случае придется раздельно учитывать доходы и расходы по разным видам деятельности. Обычно с доходами всё ясно: это всё, что пришло на счет по конкретному ОКВЭД. С расходами сложнее. Например, непонятно, к какому виду деятельности относить зарплату. В этом случае расходы распределяют пропорционально доходу от разных видов деятельности.

Компания продает овощи оптом и в розницу. Она арендует офис. По оптовой торговле компания работает на упрощенке, по рознице — по ЕНВД. Оба вида деятельности приносят равный доход. Компания платит за аренду 200 000 Р в месяц. Эти общие расходы делятся пополам между двумя направлениями бизнеса каждый месяц.

Обычно расчеты в реальном бизнесе сложнее, но принцип такой же.

Утрата права на ЕНВД

Если компания или ИП перестает соответствовать требованиям, право на ЕНВД теряется. Например, средняя численность сотрудников превысила 100 человек — с этого момента работать на ЕНВД нельзя. Придется подавать уведомление в налоговую и переходить на другую систему налогообложения.

Как снять компанию или ИП с ЕНВД

Чтобы перестать платить вмененку, нужно подать в налоговую заявление в двух экземплярах. На это есть пять дней с момента, когда компания перестала работать по ЕНВД или потеряла на него право.

В течение пяти рабочих дней после получения заявления налоговая выдаст уведомление. Оно подтверждает, что компания или ИП больше не работает по ЕНВД. Датой снятия с учета будет день окончания ведения деятельности, указанный в заявлении.

Если подать уведомление в налоговую позже срока, компанию или ИП снимут с учета в последний день месяца, когда подали заявление. Проще говоря, если опоздать, то конкретный день подачи заявления уже не так важен: будь то 5 или 15 мая — с учета все равно снимут только 31 мая.

Как перейти с ЕНВД на другой налоговый режим

Есть несколько случаев, когда компания или ИП переходит с ЕНВД на другой налоговый режим.

Теряет право ЕНВД. В этом случае компания или ИП автоматически переходит на общую систему налогообложения до конца года.

Больше не работает по вмененному виду деятельности. ООО может перейти на упрощенку с первого числа месяца, в котором снялась с учета по единому налогу. ИП может перейти на упрощенку или на патент. Если не снять компанию с учета по ЕНВД, она автоматически перейдет на общую систему налогообложения.

Хочет перейти на другую систему налогообложения. На общую систему можно перейти автоматически при снятии с учета по ЕНВД. На УСН — только с 1 января следующего года.

Плюсы и минусы ЕНВД

Самое важное преимущество ЕНВД в том, что налог не зависит от выручки. Это выгодно, если зарабатываете выше базовой доходности, которую рассчитало государство.

Кроме этого, ЕНВД освобождает от налога на имущество, НДС; для ООО — от налога на прибыль; для ИП — от НФДЛ. Там есть свои нюансы: например, если налог на имущество определяется по кадастровой стоимости, его придется платить. Все это расскажет бухгалтер. Еще по ЕНВД простой налоговый учет — нужна только декларация — и его можно совмещать с другими режимами налогообложения. Из минусов:

- Cпецрежим невыгоден, если зарабатываете меньше базовой доходности. Платить все равно придется по полной.

- Нужно вести раздельный учет по разным видам деятельности, если совмещаете ЕНВД с другими режимами.

- Каждый квартал нужно сдавать декларацию.

Важно

Обратитесь к опытному бухгалтеру. Не решайте сложные вопросы и не считайте налог по статьям из интернета. Законы меняются, статьи устаревают — из-за этого потом могут быть проблемы с налоговой.

Несмотря на то, что налоговых режимов, которые могут заменить ЕНВД, формально всего три, но я выделила целых шесть.

Формально три, это: патент, упрощенка и общий режим.

Но дело в том, что упрощенка настолько отличается в зависимости от выбранного объекта налогообложения, что представляет из себя как бы два независимых налоговых режима:

1) УСН с объектом доходы и

2) УСН с объектом доходы минус расходы.

А общий режим налогообложения, он как бы один, но для ИП и юрлица даже налоги, кроме НДС, разные: ИП платит НДФЛ 13%, а юрлицо - налог на прибыль 20%. Да и не только налоги разные, но и методы расчета тоже разные: у ИП - кассовый, у юрлица - метод начисления. Поэтому, при детальном рассмотрении, мы видим здесь два совершенно независимых и непохожих налоговых режима.

Но есть еще и третий общий режим: если ИП или юрлицо (при оборотах до 2 миллионов в квартал) использует свое право на освобождение от НДС по статье 145 - то это еще один вариант налогообложения. Для юрлица ничего особо интересного в данном режиме нет, а вот для ИП с кассовым методом данный налоговый режим становится конкурентом упрощенки с объектом "доходы минус расходы", потому что он реально получается выгоднее.

Организационно-правовая форма.

ИП или ООО (точнее, не только ООО, а любое юрлицо).

Главные плюсы ИП по сравнению с ООО заключаются в том, что:

- ИП свободно забирает прибыль (в отличие от юрлица, которое распределяет чистую прибыль на дивиденды, а с дивидендов учредителя удерживает НДФЛ);

- для ИП доступно больше налоговых режимов ( в нашем случае это патент и общий налоговый режим для ИП, причем он может быть в двух вариантах: С НДС и без НДС)

Это главные плюсы и, думаю, что нам на этом этапе, этого достаточно. Выгоды очевидны.

И учитывая, что бизмесмены самостоятельно выбирают организационно-правовую форму для ведения бизнеса, и я бы рекомендовала рассматривать ИП с особым пристрастием,

но есть одно НО для розницы, которое называется.

Розничная торговля крепким алкоголем.

В соответствии с Федеральным законом 171-ФЗ от 22.11.95 "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции", крепкий алкоголь в розницу могут продавать только организации, а ИП может продавать лишь пиво и слабоалкогольные напитки (статья 16, пункт 1).

Поэтому, если речь идет о данном товаре - то только юрлицо.

Следующее ограничение - выручка.

Без ограничений - это общий налоговый режим (он подходит и для юрлиц, и для ИП), с выручки нужно будет начислять НДС.

Ограничение до 150 млн в год - это упрощенка.

До 60 млн в год - патент.

До 8 млн в год - ОСН с освобождением от НДС (мы будем рассматривать этот налоговый режим для ИП)

Могут применять и ИП, и организации. Ограничения: выручка - до 150 млн в год, численность работников - до 100 человек, остаточная стоимость ОС - до 150 млн, доля других организаций в УК - не более 25%.

При применении УСН, налогоплательщики выбирают объект налогообложения самостоятельно. Есть 2 варианта: 1) доходы и 2) доходы, уменьшенные на расходы.

В общем случае ставки следующие: для объекта доходы - 6%, доходы минус расходы - 15%.

Региональными властями ставки могут быть снижены.

Подробности о методике расчета налога с примерами в статье "Режимы налогообложения 2020":

УСН с объектом ДОХОДЫ

УСН с объектом ДОХОДЫ-РАСХОДЫ

Для того, чтобы сравнивать альтернативы ЕНВД на цифрах, нам нужно изначально понимать размер самого налога.

Формула расчета налога ЕНВД в рознице следующая:

ЕНВД = Площадь магазина х Базовая доходность на 1 кв.м. в месяц х К1 х К2 х 15%,

где:

Базовая доходность на 1 кв.м. в месяц установлена в НК РФ, статья 346.29, пукт 3: для розничного магазина = 1 800.

К1 - это корректирующий коэффициент, устанавливаемый на федеральном уровне по всей России, в 2020 = 2,005.

К2 - это корректирующий коэффициент, устанавливаемый на региональном уровне (цель коэффициента - снижать размер налога в зависимости от региона, поэтому от может быть установлен в интервале от 0,01 и до 1).

15% - это ставка налога.

Далее, полученная сумма ЕНВД может быть уменьшена до 50% на страховые взносы за работников, суммы выплат по больничным листам за счет работодателя, страховые взносы ИП "за себя".

Для того, чтобы можно было посмотреть цифры в сравнении между разными регионами я сделала выборку на 13 городов: Грозный, Екатеринбург, Казань, Краснодар, Москва, Люберцы (Московская область), Нижний Новгород, Новосибирск, Пенза, Ростов-на-Дону, Самара, Санкт-Петербург и Челябинск.

Площадь магазина, которую я взяла для сравнения, составляет 50 м.кв (хотя на ЕНВД можно до 150), но я взяла 50, чтобы дальше легко было сравнить с патентной системой налогообложения (ведь на патенте 50 м.кв. - это максимум).

Считаем на год.

Первая часть расчета будет одинаковая для всех 13 городов:

50 м.кв х 1800 х 2,005 х 15% х 12 мес = 324 810

Кому интересно сравнить стоимость патента в разных городах, я подготовила диаграмму.

На диаграмме представлена стоимость патента для розничного магазина, площадью до 50 квадратных метров, на весь 2020 год.

На примере тех же 13 городов, для которых мы считали ЕНВД.

Для каждого города приведены отдельно минимальная стоимость патента и максимальная стоимость патента, потому что в зависимости от площади торговой точки, числа наемных работников, вида товаров или территориальной зоны стоимость патента может колебаться даже в пределах одного города. (Эти правила устанавливают региональные власти).

ИП на патенте заплатит в год:

1) Цену патента (считаем в калькуляторе).

2) Фиксированные взносы за себя в пенсионный и медицинский фонд (в 2020 году сумма составит 40 874 рубля, в том числе в пенсионный фонд - 32 448 руб, в медицинский фонд - 8 426 руб).

3) Дополнительный взнос в пенсионный фонд: 1% от выручки, превышающей 300 000 рублей. Итоговая сумма взноса в пенсионный фонд (фиксированный платеж + дополнительный взнос) не может превышать в 2020 году 259 584 рубля.

Важная дополнительная информация про дополнительный взнос ИП на патенте.

Для расчета дополнительного взноса ИП на патенте налоговой базой признается ПОТЕНЦИАЛЬНО ВОЗМОЖНЫЙ ДОХОД (указанный на обратной стороне патента), независимо от фактически полученной выручки.

*Рассчитать потенциально возможный доход можно обратным счетом, зная цену патента, рассчитанную в патентном калькуляторе.

Ставка налога по патенту составляет 6% от потенциально возможного дохода. Исключение составляет только Крым: там 4% до 2021 года.

Формулы:

Общая: Потенциально возможный доход = Цена патента / 6 х 100

Для Крыма: Потенциально возможный доход = Цена патента / 4 х 100

А далее, чтобы рассчитать дополнительный взнос в ПФ, из полученной суммы вычитаем 300 000, затем умножаем ее на 1% (и проверяем, на всякий случай, не превышено ли ограничение годового взноса в ПФ).

Рассчитаем платежи для ИП на патенте в городе Новосибирск, вид деятельности: розничная торговля через магазин площадью 50 кв.м.

1) Стоимость патента, рассчитанная в калькуляторе: 135 000

2) Фиксированные взносы ИП: 40 874

3) Дополнительный взнос в ПФ:

Потенциально возможный доход = 135 000 / 6 х 100 = 2 250 000

Доп.взнос в ПФ: (2 250 000 - 300 000) х 1% = 19 500

ИТОГО: 195 374

Организации и ИП, применяющие УСН, самостоятельно выбирают объект налогообложения.

Есть 2 варианта:

1) Доходы, ставка 6% (в отдельных регионах может быть снижена до 1%)

2) Доходы-Расходы, ставка 15%, но не менее 1% от доходов (в отдельных регионах ставка может быть снижена с 15% до 5%).

Перейти по ссылке → Выбрать свой регион вверху страницы → Спуститься вниз до текста "Информация ниже зависит от вашего региона" → Ознакомиться с информацией по региональным льготам.

Сведения о субъектах РФ, принявших законы о снижении налоговой ставки по УСН с сайта Минфина (по состоянию на 2017, все регионы в одном файле). Ссылка на документ.

ССЫЛКИ НА КАЛЬКУЛЯТОР УСН:

Скопируйте калькулятор УСН себе на диск и сможете редактировать (Файл - Скопировать): https://docs.google.com/spreadsheets/d/1MMaVGdGL1l.

КАЛЬКУЛЯТОР УСН, скачать в формате ODS https://yadi.sk/d/qOnf89rFErxIHw

ИП на УСН платит в год:

1) Фиксированные взносы за себя в пенсионный и медицинский фонд (в 2020 году сумма составит 40 874 рубля, в том числе в пенсионный фонд - 32 448 руб, в медицинский фонд - 8 426 руб).

2) Дополнительный взнос в пенсионный фонд: 1% от выручки, превышающей 300 000 рублей. Итоговая сумма взноса в пенсионный фонд (фиксированный платеж + дополнительный взнос) не может превышать в 2020 году 259 584 рубля.

3) Налог по УСН (зависит от выручки, считается кассовым методом, методика различается в зависимости от выбранного объекта налогообложения: ДОХОДЫ или ДОХОДЫ-РАСХОДЫ).

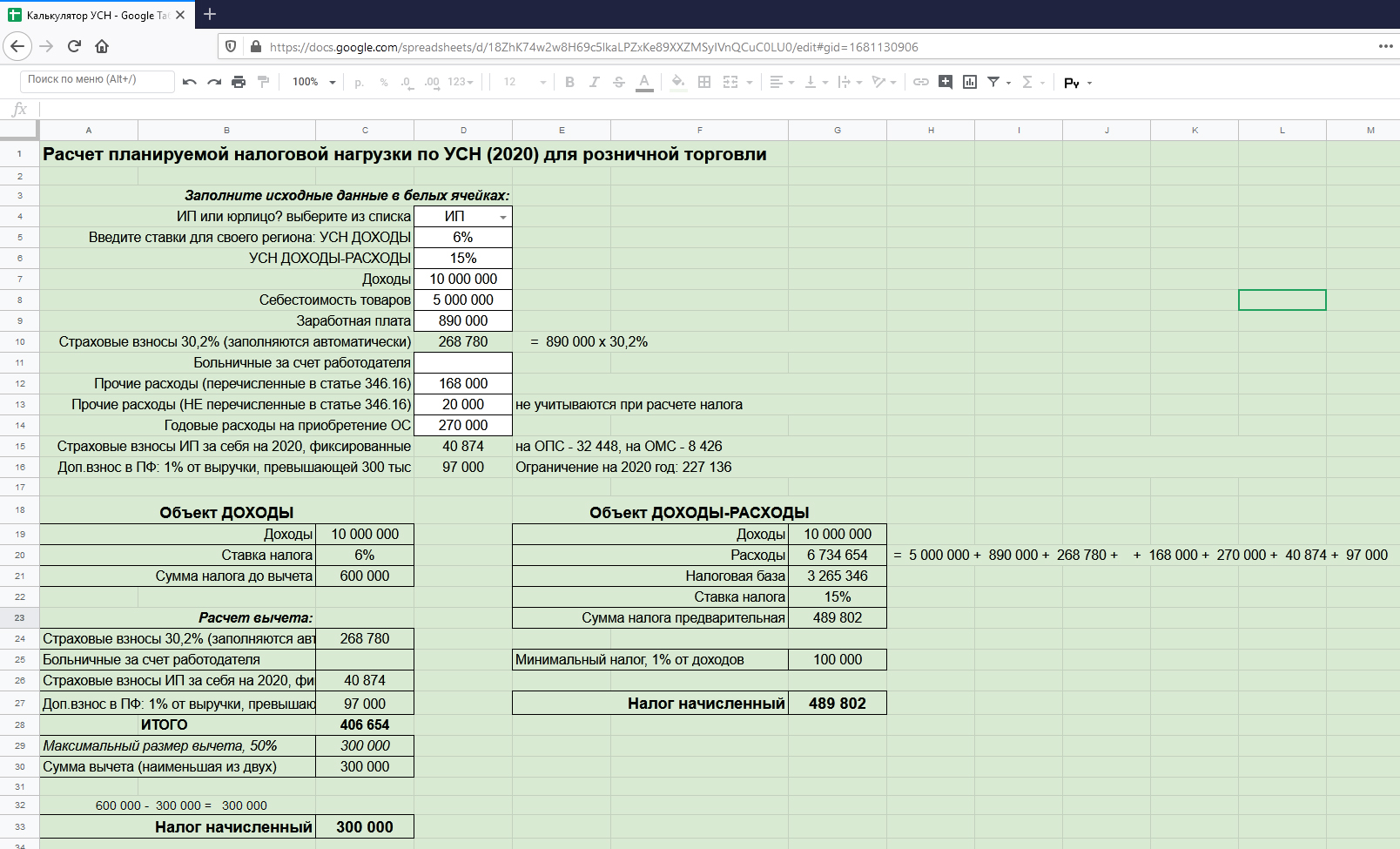

Рассчитаем налог для ИП на УСН в городе Новосибирск, вид деятельности: розничная торговля через магазин площадью 50 кв.м. за 2020 год.

Доходы - 10 000 000, себестоимость товаров 5 000 000, заработная плата работников - 890 000, страховые взносы с заработной платы работников - 268 780. Аренда помещения - 168 000. Представительские расходы - 20 000. Расходы на приобретение основных средств - 270 000.

(будем считать, что это оплаченные принимаемые для расчета УСН доходы и расходы, но они не включают платежи ИП "за себя" в пенсионный и медицинский фонд, которые тоже оплачены.)

В Новосибирске действуют общие ставки по УСН: 6% для объекта ДОХОДЫ и 15% для объекта ДОХОДЫ-РАСХОДЫ (в Новосибирске нет региональных льгот, но для других регионов обязательно проверяйте).

За 2020 год ИП заплатит следующиеи налоги

1) Фиксированные взносы ИП: 40 874

2) Дополнительный взнос в ПФ:

(10 000 000 - 300 000) * 1% = 97 000

3) Единый налог по УСН:

6% от объекта ДОХОДЫ

10 000 000*6%= 600 000

И эту сумму имеем право уменьшить на уплаченные фиксированные взносы ИП - 40 874, доп взнос в ПФ - 97 000 и уплаченные страховые взносы за работников - 268 780.

40 874 + 97 000 + 268 780 = 406 654

ИП без работников уменьшает налог хоть до 0, а ИП с работниками в пределах 50%. В нашем случае максимальный размер уменьшения налога составит 300 000.

Налог начисленный: 600 000 - 300 000 = 300 000

или

15% от объекта ДОХОДЫ-РАСХОДЫ (но не менее 1% от доходов, так как это минимальный налог)

(10 000 000 - 5 000 000 - 890 000 - 268 780 - 168 000 - 270 000 - 40 874 - 97 000) х 15% = 489 802

Обратите внимание, что представительские расходы в расчет налога мы не включили, так как они не перечислены в статье 346.16 НК РФ.

Сравниваем с минимальные налогом: 10 000 000 * 1% = 100 000

К уплате: 489 802

1. ЕНВД совсем-совсем отменяют?

Отмену ЕНВД обсуждали и откладывали несколько лет, и теперь этот день настал. Почти настал: до конца 2020 года всем, кто применяет ЕНВД, нужно определиться, на что переходить. Это касается и индивидуальных предпринимателей, и организаций.

С 2021 года ЕНВД — всё.

2.Что будет тем, кто не успел перейти с ЕНВД на другой спецрежим?

Компании и ИП до 31 декабря 2020 года не заявившие о переходе с ЕНВД на другой спецрежим, считаются автоматически перешедшими на ОСНО с 1 января 2021 года. Компаниям для перехода на УСН или ЕСХН придется ждать следующего года, а ИП могут в 2021 году перейти на ПСН или НПД.

О том, кто и как может сменить налоговый режим в 2021 году, читайте в статье БУХ.1С.

3. Что же мне выбрать вместо ЕНВД?

Однозначного ответа нет. Чтобы определиться, придется посчитать примерные доходы и расходы и учесть ряд нюансов, связанных со сдачей отчетности, с количеством сотрудников, которые у вас работают, и возможными ограничениями по видам деятельности.

В программах «1С» есть специальный инструмент «Сравнение режимов налогообложения». Как это работает можно посмотреть в видеоролике. Вы можете совершенно бесплатно воспользоваться им, если зарегистрируетесь в облачном сервисе «1С:БизнесСтарт».

Воспользоваться калькулятором налогов

Почитать про плюсы и минусы разных налоговых режимов можно здесь.

4. Вид деятельности влияет на переход с ЕНВД на другие режимы?

В целом, не влияет.

Хорошие новости для индивидуальных предпринимателей, которые держат заведения общепита и розничные магазины. Ранее, если ваши кафе, столовая, буфет, пиццерия, чебуречная, пирожковая, суши-бар и т. п. или магазин занимали больше 50 квадратных метров, единственным удобным вариантом в 2021 для вас считался переход на упрощенку. Однако буквально на днях законодатели увеличили ограничение по площади помещения до 150 кв. м, как это было при ЕНВД. Так что теперь патентная система налогообложения так же вам подходит.

Независимо от вида деятельности стоит подумать, как вы будете вести учет после перехода на другой режим. Делать это в экселе или «на коленке» в 2021 году не получится — у налоговой другие планы на бывших «вмененщиков».

Если вам достаточно выполнить обязательства перед налоговой, а еще учитывать выручку, расходы, запасы, анализировать долги и оформлять первичку, то обратите внимание на 1С:БизнесСтарт.

Кто хочет автоматизировать весь бизнес (это когда в одной программе торговля, услуги, закупки, производство, склад, деньги, зарплата, CRM, а еще и бизнес-аналитика), обратите внимание на 1С:Управление нашей фирмой. Учет и декларации для спецрежимов в ней тоже есть.

А еще у «1С» есть много специализированных решений, которые учитывают особенности конкретного вида деятельности, будь то розничный магазин, общепит, транспортные перевозки или автосервис.

Вы можете обратиться к партнеру в вашем регионе, чтобы опытный консультант помог вам подобрать оптимальный вариант.

5. И что же теперь, вести учет и сдавать отчетность «по-взрослому»?

Да, ЕНВД был хорош своей простотой: одна декларация раз в квартал — и свободен. Индивидуальным предпринимателям даже книгу учета доходов и расходов вести не было нужно.

После перехода с «вмененки» отчетность будет зависеть от выбранного вами режима налогообложения.

Например, счастливчики-самозанятые освобождены от налогового учета и отчетности, а ИП-шники на патенте обязаны вести специальную «Книгу учета доходов» и предоставлять ее в налоговую, только если та ее запросит (при этом какие-либо декларации дополнительно сдавать не нужно). Упрощенка потребует и ведения учета (у ИП и организаций по-разному), и представления декларации по итогам года. На общей системе налогообложения вас ждут все «прелести» периодической сдачи отчетности и регулярного ведения учета.

Можно самому вести учет и сдавать отчетность например, в 1С:БизнесСтарте — он сделан специально для предпринимателя, там нет «страшных бухгалтерских слов». Можно доверить свой учет специалистам 1С:БухОбслуживания — это выгоднее, чем нанимать штатного бухгалтера.

6. Сколько налогов придется платить?

Опять же, единого ответа нет. Будет зависеть от того, какой режим вы выберете. Сильнее всего по кошельку ударит общий режим налогообложения (это касается и ИП, и организаций). Здесь и НДС 20%, и налог на прибыль по ставке 20% (для ИП — НДФЛ 13%).

На упрощенке базовые ставки 6% (для тех, кто платит налог с «доходов») или 15% (для тех, кто платит с разницы между доходами и расходами). Эти ставки, кстати, в вашем регионе могут быть ниже, чем базовые ставки в Налоговом Кодексе (проверить по своему региону можно здесь). Как видите, упрощенка будет более комфортной в плане налоговой нагрузки, чем ОСНО, в большинстве случаев.

На патенте — 6% от суммы потенциально возможного к получению годового дохода предпринимателя по выбранному виду деятельности (эту величину определяют власти в каждом регионе самостоятельно), для самозанятых — 4% от полученного дохода при расчетах с физлицами, 6% при расчете с юрлицами.

Кстати, с 1 января 2021 года предприниматели вправе уменьшать налог при ПСН на суммы страховых взносов, выплаты по больничным за счет работодателя и платежи по ДМС для сотрудников (см. подробнее).

Побудем занудами и еще раз напомним: недостаточно только вашего желания перейти с «вмененки» на систему налогообложения, которая вам больше всего нравится. Необходимо также укладываться в установленные лимиты (численность сотрудников, размер дохода, стоимость основных средств, площадь помещения и т. д.). Подробнее про лимиты здесь.

Воспользоваться калькулятором налогов

7. Как перейти на другой режим с вмененки?

Проще всего перейти на общий режим налогообложения. Можно ничего не делать, вас по умолчанию на него переведут. Если вы совмещали ЕНВД с УСН и в 2021 году хотите остаться на УСН, тоже никаких действий не потребуется.

Если вы хотите в 2021 году оптимальные налоговые условия, то озаботиться переходом на другой спецрежим необходимо как можно скорее — к середине декабря вы должны понимать, куда будете переходить, чтобы успеть об этом сообщить налоговой. Сроки подачи уведомлений о переходе зависят от выбранного вами режима:

Чтобы перейти с нового года с ЕНВД на патентную систему налогообложения (ПСН), предпринимателю необходимо подать заявление по форме № 26.5-1 либо по форме, рекомендуемой ФНС России в приложении к письму от 18.02.2020 № СД-4-3/2815@ не позднее 31.12.2020 (письмо ФНС России от 09.12.2020@ № СД-4-3/20310@).

Чтобы перейти с ЕНВД на упрощенку с 1 января 2021 года, подайте в налоговую инспекцию по месту нахождения организации (по месту жительства ИП) уведомление по форме № 26.2-1. Срок подачи уведомления о переходе на упрощенку продлен до 31 марта 2020 года включительно (подробнее).

В уведомлении указывается выбранный объект налогообложения «доходы» или «доходы минус расходы» и код налогоплательщика «2».

Зарегистрироваться в качестве самозанятого (плательщика налога на профессиональный доход, НПД) можно на специальном сайте ФНС России в любое время.

Для перехода на ЕСХН требуется подать в налоговую инспекцию по месту нахождения организации (по месту жительства ИП) уведомление по форме № 26.1-1 не позднее 31 декабря 2020 года.

Нужна помощь в заполнении документов о переходе с вмененки? Профессионалы 1С:Бухобслуживания помогут.

8. После перехода с ЕНВД требуется ли как-то отчитываться по вмененке за 2020-й год?

Независимо от того, на какой режим налогообложения вы перейдете с 2021 года, в налоговую инспекцию потребуется подать декларацию по ЕНВД за 4 квартал 2020 года.

Срок подачи — не позднее 20 января 2021 года.

Если проигнорировать этот момент, то неизбежны штрафы от налоговой.

9. Где подробнее узнать про нюансы перехода с вмененки?

Для тех, кто хочет досконально разобраться и не боится бухгалтерской терминологии — подробный лонгрид по отмене ЕНВД от юристов и экспертов информационной системы 1С:ИТС.

Для тех, кто предпочитает смотреть и слушать, а не читать, — полный комплект видео 1С:Лектория. В открытом доступе информация из первых рук — выступления чиновников ФНС России и экспертов «1С»:

10. Кто-нибудь мне поможет?

Вопросов действительно много, времени мало.

Все будет хорошо — не ломайте голову. Обратитесь к экспертам!

Специалисты сети 1С:БухОбслуживание окажут содействие в переходе с вмененки с учетом возможных нюансов, действующих на местном уровне.

Читайте также: