Сроки подачи енвд 2

Опубликовано: 02.05.2024

Справочная / ЕНВД

Заявление на ЕНВД

С 2021 года ЕНВД отменили, применять этот режим больше нельзя. Для ИП есть выгодная альтернатива — патентная система налогообложения. Для ООО остаётся УСН — об этой системе мы тоже много писали в справочной.

Эта статья остаётся только для истории.

Чтобы работать на ЕНВД, подайте заявление в налоговую. Не все виды бизнеса можно перевести на эту систему налогообложения — об этом читайте статью ЕНВД: кто может применять и сколько платить.

Срок подачи заявления на ЕНВД — 5 рабочих дней с начала деятельности, которую переводите на данную систему налогообложения.

Какую дату считать началом деятельности?

Налоговые часто ориентируются на дату заключения договора аренды или дату первого договора с поставщиком. Чтобы избежать лишних вопросов, срок подачи заявления на ЕНВД лучше отсчитывать с этого дня.

Предположим, вы решили открыть магазин и выбрали ЕНВД. Заявление на ЕНВД подайте в течение 5 рабочих дней с даты заключения договора аренды или даты первого договора с поставщиком. Для налоговой не важно, когда вы открыли ИП или ООО или начали вести другую деятельность. Имеет значение самая ранняя дата, которая связана с открытием магазина.

Если вы хотите перейти на ЕНВД с другой системы — подайте заявление в течение 5 рабочих дней с начала года.

Заявление подают в налоговую по адресу деятельности. Она может отличаться от налоговой по прописке. Найдите по адресу, в какую налоговую обращаться.

Для некоторых видов деятельности невозможно определить адрес, поэтому заявление на ЕНВД подают в налоговую по прописке ИП или юридическому адресу ООО. Это касается перевозки пассажиров и грузов, развозной и разносной розничной торговли, размещения рекламы на транспорте.

Заявление заполняйте на компьютере или вручную печатными заглавными буквами, синими или чёрными чернилами, каждый символ в отдельной ячейке.

Сдавайте отчётность бесплатно целый год

Эльба поможет на старте. Сервис подготовит отчётность и посчитает налоги.

Зарегистрируйтесь, укажите ИНН — и получите год на максимальном тарифе.

Первый лист заявления на ЕНВД — сведения об ИП

Если применяете ЕНВД с начала деятельности, то укажите эту дату. Началом деятельности налоговая может посчитать дату договора

аренды помещения или дату первого договора с поставщиком.

Если переходите на ЕНВД с другой системы налогообложения,

то датой будет 1 января.

Для ИП:

Если ставите «1», повторно указывать ФИО ИП не нужно.

Если ставите «2», укажите ФИО представителя и в поле «Наименование документа. » укажите доверенность.

Для ООО:

Если ставите «3», укажите ФИО руководителя.

Если ставите «4», укажите ФИО представителя и в поле «Наименование документа. » укажите доверенность.

Второй лист заявления на ЕНВД — сведения о виде деятельности

Код вида предпринимательской деятельности

Найдите код, который соответствует вашему бизнесу. Коды установлены приказом ФНС. Мы перевели формулировки на привычный язык.

01 — Бытовые услуги населению

02 — Ветеринарные услуги

03 — Автосервисы, автомойки

04 — Автостоянки

05 — Перевозка грузов

06 — Такси, междугородние перевозки

07 — Магазины до 150 м²

08 — Киоски до 5 м²

09 — Киоски более 5 м²

10 — Лотки, тележки

11 — Столовые, кафе, рестораны

12 — Киоски быстрого питания

13 — Стенды, растяжки, статические рекламные щиты

14 — Рекламные щиты со сменой изображения

15 — Рекламные электронные табло

16 — Реклама на транспорте

17 — Гостиницы

18 — Аренда торговых мест до 5 м²

19 — Аренда торговых мест более 5 м²

20 — Аренда земли до 10 м² под торговлю

21 — Аренда земли более 10 м² под торговлю

22 — Торговля через автоматы

Адрес места осуществления деятельности

Укажите фактический адрес деятельности, по которой будете применять ЕНВД.

Для видов деятельности, у которых невозможно определить точный адрес, укажите адрес прописки ИП или юридический адрес ООО:

- перевозка пассажиров и грузов,

- развозная и разносная розничная торговля,

- размещение рекламы на транспорте.

Что дальше?

- Пронумеруйте и распечатайте каждую страницу на отдельном листе.

- Скрепите листы заявления скрепкой. Сшивать, заранее подписывать и заверять у нотариуса не нужно.

- Отнесите заявление в налоговую по адресу деятельности. Для видов деятельности из списка выше, у которых нет точного адреса, подайте заявление в налоговую по прописке ИП или по юридическому адресу ООО.

- Подпишите заявление при инспекторе, который его принимает.

- Через 5 рабочих дней после подачи заявления налоговая должна выдать уведомление о применении ЕНВД или отказ. Но инспекторы не всегда соблюдают эту формальность. Позвоните заранее и уточните, что вас поставили на учёт.

- Зарегистрируйтесь в Эльбе, чтобы платить налог и сдавать отчёт по ЕНВД.

Если хотите узнать больше о ЕНВД, читайте нашу статью: Отчётность по ЕНВД.

Автор статьи — Аналитик в Контур.Бухгалтерии

Как уже следует из названия, эти формы крепко связаны с режимом налогообложения в виде единого налога на вмененный доход. Или проще говоря, ЕНВД.

Напомним, ЕНВД применяется в отношении отдельных видов деятельности (розница, транспорт, общепит, бытовые услуги и т п.). Полный перечень приводится в пункте 2 статьи 346.26 НК РФ.

Каждый регион сам определяет какие виды деятельности облагаются ЕНВД. В Москве и Санкт-Петербурге, как известно, ЕНВД нет.

Сам налогоплательщик в дальнейшем выбирает, применять ли ему для отдельного бизнеса ЕНВД или нет. Иногда это экономически выгодно, например розничный магазин с большим оборотом на ЕНВД, а торговля оптом — на упрощенном режиме.

Чтобы начать применять ЕНВД, организации должны подать в налоговую заявление по форме ЕНВД-1, а индивидуальные предприниматели — ЕНВД-2.

Перейти на ЕНВД с 1 января 2021 года будет невозможно, этот режим отменят по всей стране. Плательщикам ЕНВД пора выбирать новый налоговый режим, а тем, кто только собирается открыть бизнес, надо рассмотреть альтернативы. Подберите для себя выгодную систему налогообложения с помощью нашего онлайн-калькулятора, чтобы не переплачивать налоги. А чтобы не запутаться в переходном периоде, п рочитайте статью с разъяснениями экспертов . Если вы не найдете ответа на свой вопрос — задайте его в комментариях к тексту, мы обязательно ответим.

Когда и куда подавать ЕНВД-1 и ЕНВД-2?

Заявление следует подавать в налоговую, обслуживающую местность, где предполагается вести деятельность, облагаемую ЕНВД. Если магазин — в Алапаевске, а юр. адрес ООО в Екатеринбурге, то нужно вставать на учет по ЕНВД в Алапаевске.

Срок подачи заявления — 5 дней с момента принятия решения, перейти по виду деятельности на ЕНВД.

На самом деле, когда вы почувствуете необходимость, тогда и можете подавать заявление.

Если вы хотите перейти с УСН на ЕНВД, то перейти сможете лишь с начала следующего года. Об этом прямо говорится в пункте 6 статьи 346.13 НК РФ.

Форма заявления ЕНВД-1 и ЕНВД-2: как заполнять?

Формы заявлений ЕНВД-1 и ЕНВД-2 утверждены Приказом ФНС РФ от 11.12.2012 N ММВ-7-6/941@.

Каждая форма включает в себя титульный лист и приложение. Формы ЕНВД-1 и ЕНВД-2 отличаются только титульным листом, который соответственно заполняют организации и индивидуальные предприниматели.

И на титуле, и на приложении нужно заполнить номер страницы и указать ИНН-КПП организации (ИНН предпринимателя).

Титульный лист ЕНВД-1

- Код налоговой — куда подаем заявление;

- Код организации — российская или иностранная;

- Наименование организации — как в уставе;

- ОГРН — номер из свидетельства о государственной регистрации юридического лица;

- Дата применения ЕНВД — если переходим с УСН, указываем 1 января следующего года. В прочих случаях, указываем дату, когда действительно начнем применять ЕНВД.

Приложение к заявлению ЕНВД-1

Содержит сведения о виде деятельности, который мы переводим на ЕНВД. Нужно указать код вида деятельности. Код можно найти в Приложении №5 к Порядку заполнения декларации по ЕНВД.

Также нужно заполнить адрес, по которому будет осуществляться деятельность.

Если видом деятельности несколько (например магазин и такси, или 2 магазина в разных районах города), то нужно отдельно указать каждый из них. Для такси, как правило, нет конкретного адреса. В этом случае указываем адрес местонахождения организации.

Титульный лист ЕНВД-2

Отличается от ЕНВД-1 только тем, что вместо наименования организации нужно заполнить ФИО предпринимателя. И вместо ОГРН нужно указать ОГРНИП — регистрационный номер из свидетельства о государственной регистрации предпринимателя.

Приложение к заявлению ЕНВД-2

Заполняется аналогично Приложению к заявлению ЕНВД-1.

Каким способом можно подать заявление ЕНВД-1 и ЕНВД-2?

Заявление можно подать лично, по почте, через интернет по телекоммуникационным каналам связи.

Если заявление сдается лично, то нужно распечатать его в 2х экземплярах. Один экземпляр останется у вас со штампом налоговой о приеме, второй вы отдадите инспектору. Это нужно для того, чтобы когда вы сдадите декларацию по ЕНВД, у налоговиков не возникло вопросов, с какого числа вы применяете ЕНВД и вообще имеете ли вы на это право.

Попробуйте поработать в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет.

Перед подачей заявления на ЕНВД при регистрации ИП подумайте, насколько выгодной будет эта система в вашем случае. Единый вмененный налог рассчитывается по особой формуле, при которой учитывается потенциальная доходность бизнеса при выбранном виде деятельности.

Когда стоит подавать заявление на ЕНВД при регистрации ИП, а когда нет?

Заявление о переходе на ЕНВД при регистрации ИП однозначно не стоит подавать, если:

- Ваш вид деятельности не содержится в перечне статьи Налогового кодекса, посвященной "вмененке";

- Вы планируете официально трудоустроить более 100 человек;

- Вы открываете магазин или заведение общественного питания площадью больше 150 квадратных метров;

- Вы собираетесь сдавать в аренду автозаправочные станции.

Размеры доходов не являются ограничением. Вы можете зарабатывать и несколько миллионов в месяц - данные по доходам вы все равно не будете предоставлять налоговой инспекции.

Нужно ли подавать заявление на ЕНВД при регистрации ИП?

Делать это стоит, если вы:

1) Уже занимались определенным видом деятельности, знаете приблизительную доходность, и размер ЕНВД на данный момент вас устраивает. Если вы просто хотите узаконить свой бизнес, подайте заявление на ЕНВД в налоговую при регистрации ИП - и вы только выиграете.

2) Местные коэффициенты, которые учитываются при расчете суммы "вмененки", минимальны. Понижающий коэффициент (К2) зависит устанавливается региональными властями и может составлять как 1, так и 0,005. В последнем случае ЕНВД будет весьма выгодным.

3) У вас минимальный ФП. Физический показатель - это число сотрудников, машин, площадь магазина или иного заведения и т.д. Чем больше единиц ФП, тем выше налог. Допустим, если у вас всего одна машина, которую вы используете круглосуточно, вы будете платить минимальный налог.

При высоких коэффициентах от ЕНВД лучше отказаться, написав заявление на УСН при регистрации ИП. Упрощенная система налогообложения выгодна во всех регионах, а ставки не меняются год от года.

Если вы все же решили перейти на ЕНВД, вы можете подать заявление как при регистрации ИП, так и в дальнейшем.

В какой срок подавать заявление на ЕНВД при регистрации ИП?

Варианта всего три:

- При регистрации ИП (когда заявление на ЕНВД подают вместе с другими документами). В этом случае вам нужно просто приложить заявление ЕНВД-2 к заявлению по форме Р21001, копии паспорта и квитанции. В течение пяти дней с момента выдачи свидетельств вас обязаны перевести на выбранную систему налогообложения.

- В течение пяти рабочих дней с момента начала деятельности. Таким моментом считается день выдачи свидетельства о регистрации ИП. Срок подачи заявления на ЕНВД при регистрации ИП ограничен, и если вы опоздаете, придется ждать начала нового отчетного периода. В течение пяти дней с момента подачи заявления вас переведут на спецрежим.

- С нового отчетного периода. Если при регистрации ИП вы не писали заявление по ЕНВД или иному спецрежиму, вы должны будете платить по ОСНО (общей системе налогообложения). Перейти на специальную систему можно будет только с начала нового отчетного периода (нового года). Дожидаться его для подачи заявления не нужно - вы вправе придти в налоговую и изъявить желание о переходе на спецрежим в любое удобное время.

Как подать заявление на ЕНВД и УСН при регистрации ИП?

И на УСН, и на ЕНВД, и на любую другую систему налогообложения, если ваша деятельность будет соответствовать требованиям Налогового кодекса, вы вправе перейти сразу - при регистрации, в пятидневный срок или с нового отчетного периода. Ни один из спецрежимов не является обязательным с 2013 года. Теперь это добровольно.

Чтобы войти в число плательщиков ЕНВД или УСН, достаточно написать заявление и подать его одновременно или после регистрации ИП. Порядок перехода идентичен при всех спецрежимах, за исключением некоторых нюансов.

В частности, если на УСН, ПСН или ЕСХН можно перейти при регистрации о месту жительства (постоянной или временной регистрации), то при переходе на ЕНВД учитывается место самой деятельности. Оно может совпадать или не совпадать с вашей пропиской.

По месту прописки заявление на регистрацию в качестве ИП с ЕНВД подают в двух случаях:

- развозная торговля;

- транспортные услуги.

В остальных случаях заявление о регистрации плательщика ЕНВД для ИП подают исключительно по месту деятельности. Если вы уже являетесь индивидуальным предпринимателем и ранее пользовались другим спецрежимом, вам придется обращаться в налоговую повторно. Учтите: если место прописки не совпадает с местом ведения деятельности, вам придется обращаться в другую налоговую инспекцию - ту, что работает в регионе, в котором вы получаете доход. Таким образом, вы будете состоять на учете сразу в двух налоговых инспекциях.

Если в качестве плательщика ЕНВД вы будете вести деятельность сразу в нескольких регионах, вы должны будете подать заявление при регистрации ИП или после во все местные ФНС. При этом зарегистрироваться индивидуальным предпринимателем достаточно в одном отделении.

Подача заявления: общие вопросы

- Когда нужно подать заявление на ЕНВД при регистрации ИП?

- Где подается заявление заявление на ЕНВД при регистрации ИП?

- Какое заявление ЕНВД нужно для регистрации ИП?

- Где найти форму?

Взять форму можно и в налоговой инспекции, если вы можете попасть туда лично. Если не можете, скачайте и распечатайте форму, а затем покажите ее юристу (например, в офисе "Ригби"). В этом случае вы точно убедитесь, что она соответствует актуальным требованиям.

Как заполнить заявление о регистрации ИП в качестве налогоплательщика ЕНВД?

Форма заявления индивидуального предпринимателя для регистрации по ЕНВД состоит из трех блоков.

Первый блок находится в верхней части страницы. Его должен заполнить сам предприниматель. Здесь указывают следующие данные:

- Код налогового органа (это можно уточнить в самой инспекции, либо на официальном сайте ФНС) - по месту деятельности;

- Полные фамилия, имя и отчество (отчество указывают только при его наличии);

- ОГРНИП (этот номер нужно указывать при его наличии; если вы подаете заявление одновременно с документами на регистрацию ИП, заполнять это поле не требуется);

- Код деятельности, по которой вы планируете платить ЕНВД (если кодов несколько, вам придется составлять столько же заявлений; сам вид деятельности должен быть указан в документах на регистрацию ИП и содержаться в ЕГРИП, если вы уже являетесь предпринимателем);

- Число страниц приложения к заявлению и листов копий.

Второй блок оформляется доверенным лицом. Если вы планируете подать заявление на ЕНВД в день регистрации ИП по доверенности, этот блок должен быть заполнен. Нужно указать:

- ФИО представителя;

- Номер контактного телефона;

- Подпись и дату составления заявления;

- Наименование документа, подтверждающего полномочия официального представителя ИП.

Обратите внимание: в заявлении на ЕНВД при регистрации ИП необходимы приложения. Это могут быть копии документов, удостоверяющие личность предпринимателя или его представителя, доверенность, бумаги, подтверждающие факт ведения деятельности в том или ином регионе.

Возможны ли отказы в переводе на ЕНВД?

Единый налог на вмененный доход - довольно специфичный режим. Перед тем, как собирать документы, уточните надо ли подавать заявление на ЕНВД при регистрации ИП в выбранном вами регионе и с выбранными кодами деятельности. В налоговой инспекции могут найти массу поводов для отказа:

1) Отсутствие кода деятельности, по которому возможно применение "вмененки", в вашем заявлении на регистрацию ИП или ЕГРИП. В этом случае можно найти простой выход из положения: указать в заявлении код, по которому возможен ЕНВД, либо внести соответствующие изменения в Единый государственный реестр. Второе необходимо, если вы давно зарегистрированы в качестве индивидуального предпринимателя.

2) Неактуальность ЕНВД в вашем регионе. Если вы живете и работаете в городе, где "вмененки" просто нет, вам откажут в переходе. Выхода из такой ситуации нет, если не считать переезда в другой регион.

3) Работа в другом регионе. Если вы не работаете по месту прописки, но подаете заявление в ФНС, за которым были закреплены при регистрации ИП, вам откажут. В этом случае вы просто встаете на учет в другой налоговой инспекции и числитесь сразу в двух отделениях ФНС. В первом (по месту регистрации ИП, если вы сделали это раньше) хранятся ваши данные, по реквизитам второго вы оплачиваете налог.

4) Ошибки, описки, опечатки в заявлении. К оформлению такого документа стоит отнестись столь же серьезно, как и к оформлению заявления на регистрацию ИП. Любая помарка сделает его недействительным. Перед тем, как подавать заявление, убедитесь, что оно соответствует всем требованиям закона.

Заявление для регистрации предпринимателя на ЕНВД нужно заполнять печатными буквами ручкой с черными чернилами, если вы делаете это от руки. При использовании компьютера и дальнейшей распечатке используется черная краска.

5) Подача заявления на применение ЕНВД при регистрации ИП третьим лицом без доверенности. Подавать любые документы может только сам предприниматель (заявитель) или его доверенное лицо - человек, на которого была оформлена доверенность. Доверенность должна быть заверена у нотариуса.

Как упростить переход на ЕНВД?

Соблюдайте несколько простых правил - и у вас не будет отказов и других проблем в дальнейшем.

- Перед выбором в пользу "вмененки", убедитесь, что имеете право пользоваться этим спецрежимом, и он действителен на территории региона, в котором вы планируете вести деятельность. Также подсчитайте, насколько выгодной будет эта система налогообложения. Во многих случаях самой удобной является УСН.

- При заполнении заявления пользуйтесь услугами юристов, если ранее вы никогда не подавали документы в налоговую. Юристы проконсультируют вас по всем вопросам и помогут при оформлении. Они же могут заняться всеми регистрационными действиями.

- Перед подачей документов еще раз проверьте документы. Все должно быть безукоризненно.

Вокруг упрощенных систем налогообложения эксперты развернули настоящие баталии, кто-то полностью поддерживает, кто-то считает, что такая практика является пагубной и помогает скрывать налоги. По большому счету каждая из сторон в чем-то права, наверное, поэтому у данного спора нет логического конца и истина, никогда не будет найдена. Вместе с тем, реалии предпринимательской деятельности говорят нам о том, что нужно слушать голос разума и не заострять проблемы с налоговой, а для этого нужно платить налоги. Другое дело, что платить налоги можно по разному и по большому счету используя заложенные в налоговом кодексе РФ механизмы можно если не снизить налоговую нагрузку, то значительно ее уменьшить. Одним с таких механизмов упрощения является ЕНВД, конечно система вмененного дохода имеет ряд недостатков, которые ощущают на себе самые мелкие предприниматели, но с учетом возможности минимизация налицо.

Не буду повторяться о сути вмененки, уже рассказывали , как собственно и об особенностях начисления и уплаты страховых взносов в 2014 году. Сегодня перейдем к рассмотрению вопроса постановки на учет плательщиков единого налога, как подавать декларацию в 2014 году мы рассмотрели .

Когда необходимо становится на учет в качестве плательщика единого налога?

Существует три варианта постановки на учет в качестве плательщика единого налога с вмененного налога собственно вариаций подачи заявление ЕНВД-2.

- Вариант первый – в случаи регистрации ИП. После регистрации предпринимательства Вы должны принять решение о выборе системы налогообложения (конечно с учетом видов деятельности, которые заявили при регистрации), на это у Вас есть 5 рабочих дней. В течении 5 дней Вы должны подать заявление, в случаи с вмененкой это заявлении ЕНВД-2.

- Вариант второй – при организации новой точки или открытии нового вида деятельности. В таком случае заявление ЕНВД-2 подается в налоговый орган, на территории которого будет осуществляться деятельность. Фактически в этой налоговой ИП встаете в качестве плательщика налога со всеми правами и обязательствами по уплате налога и подачи декларации.

- Вариант третий – ИП подает заявление перед началом нового года, если со следующего периода планирует перейти на упрощенную систему с уплатой единого налога на вмененный доход.

Бланк заявление ЕНВД-2 утвержден ФНС РФ: Приказ № ММВ-7-6/[email protected] от 11.12.12.

Заполнение самого заявление не должно вызвать особых трудностей, если рассмотреть, то бланк состоит из двух частей.

Титульная часть , в которой отражается общая информация о налогоплательщике и главное указывается дата начала осуществления деятельность по налогу. С учетом изменений в по вмененнки Вы сможете в последующем уплатить налоги именно с этого момента, в 2014 году можно рассчитывать налог за фактически отработанное время, конечно мелочь, но приятно. Пример как рассчитать единый налог, за фактически дни приведен

Как уже следует из названия, эти формы крепко связаны с режимом налогообложения в виде единого налога на вмененный доход. Или проще говоря, ЕНВД .

Напомним, ЕНВД применяется в отношении отдельных видов деятельности (розница, транспорт, общепит, бытовые услуги и т п.). Полный перечень приводится в пункте 2 статьи 346.26 НК РФ .

Каждый регион сам определяет какие виды деятельности облагаются ЕНВД. В Москве и Санкт-Петербурге, как известно, ЕНВД нет.

Сам налогоплательщик в дальнейшем выбирает, применять ли ему для отдельного бизнеса ЕНВД или нет. Иногда это экономически выгодно, например розничный магазин с большим оборотом на ЕНВД, а торговля оптом — на упрощенном режиме.

Чтобы начать применять ЕНВД, организации должны подать в налоговую заявление по форме ЕНВД-1, а индивидуальные предприниматели — ЕНВД-2.

Когда и куда подавать ЕНВД-1 и ЕНВД-2?

Заявление следует подавать в налоговую, обслуживающую местность, где предполагается вести деятельность, облагаемую ЕНВД. Если магазин — в Алапаевске, а юр. адрес ООО в Екатеринбурге, то нужно вставать на учет по ЕНВД в Алапаевске.

Срок подачи заявления — 5 дней с момента принятия решения, перейти по виду деятельности на ЕНВД.

На самом деле, когда вы почувствуете необходимость, тогда и можете подавать заявление.

Если вы хотите перейти с УСН на ЕНВД, то перейти сможете лишь с начала следующего года. Об этом прямо говорится в пункте 6 статьи 346.13 НК РФ.

Форма заявления ЕНВД-1 и ЕНВД-2: как заполнять?

Каждая форма включает в себя титульный лист и приложение. Формы ЕНВД-1 и ЕНВД-2 отличаются только титульным листом, который соответственно заполняют организации и индивидуальные предприниматели.

И на титуле, и на приложении нужно заполнить номер страницы и указать ИНН-КПП организации (ИНН предпринимателя).

Титульный лист ЕНВД-1

- Код налоговой — куда подаем заявление;

- Код организации — российская или иностранная;

- Наименование организации — как в уставе;

- ОГРН — номер из свидетельства о государственной регистрацииюридического лица;

- Дата применения ЕНВД — если переходим с УСН, указываем 1 января следующего года. В прочих случаях, указываем дату, когда действительно начнем применять ЕНВД.

Приложение к заявлению ЕНВД-1

Содержит сведения о виде деятельности, который мы переводим на ЕНВД. Нужно указать код вида деятельности. Код можно найти в Приложении №5 к Порядку заполнения декларации по ЕНВД .

Также нужно заполнить адрес, по которому будет осуществляться деятельность.

Если видом деятельности несколько (например магазин и такси, или 2 магазина в разных районах города), то нужно отдельно указать каждый из них. Для такси, как правило, нет конкретного адреса. В этом случае указываем адрес местонахождения организации.

Титульный лист ЕНВД-2

Отличается от ЕНВД-1 только тем, что вместо наименования организации нужно заполнить ФИО предпринимателя. И вместо ОГРН нужно указать ОГРНИП — регистрационный номер из свидетельства о государственной регистрации предпринимателя.

Приложение к заявлению ЕНВД-2

Заполняется аналогично Приложению к заявлению ЕНВД-1.

Каким способом можно подать заявление ЕНВД-1 и ЕНВД-2?

Заявление можно подать лично, по почте, через интернет по телекоммуникационным каналам связи.

Если заявление сдается лично, то нужно распечатать его в 2х экземплярах. Один экземпляр останется у вас со штампом налоговой о приеме, второй вы отдадите инспектору. Это нужно для того, чтобы когда вы сдадите декларацию по ЕНВД, у налоговиков не возникло вопросов, с какого числа вы применяете ЕНВД и вообще имеете ли вы на это право.

Попробуйте поработать в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет.

- Куда подавать ЕНВД-2?

- Срок подачи ЕНВД-2

- Бланк ЕНВД-2

- Правила заполнения ЕНВД-2

- Образец заполнения ЕНВД-2

- Порядок заполнения полей первой страницы

- Порядок заполнения полей Приложения

- Пример заполнения ЕНВД-2

- Пример заявления ЕНВД-2

ИП, пожелавшие вести деятельность при уплате единого специального налога на вмененный доход, должны встать на учет в качестве плательщика этого налога в ФНС. С этой целью формируется и подается заявление ЕНВД-2 в пятидневный срок с начала работы на «вмененке».

Куда подавать ЕНВД-2?

Сообщить в налоговую о своем желании нужно в заявительном порядке посредством представления типовой формы заявления ЕНВД-2.

Подавать этот бланк нужно:

- по адресу ведения бизнеса, в отношении которого будет платиться специальный налог;

- по адресу прописки предпринимателя.

Если ИП переводит на ЕНВД деятельность, не имеющую конкретного адреса осуществления, то выбирается отделение ФНС по прописке. Примерами таких видов деятельности служит развозная или разносная торговля, пассажирские или грузовые перевозки, реклама на транспорте.

ИП не обязан информировать налоговую по адресу жительства о ведении бизнеса на «вмененке», если он сообщил данную информацию в отделение по месту ее осуществления.

Срок подачи ЕНВД-2

Подать заполненную ЕНВД-2 нужно не позднее 5-ти дней (рабочих) с начала ведения бизнеса, подлежащего обложению специальным налогом.

Этот срок должен обязательно соблюдаться коммерсантом, в противном случае штраф составит достаточно существенную сумму в 10000 руб. Кроме того, осуществление бизнеса на вмененном режиме без подачи заявления ЕНВД-2 выступает поводом для дополнительной ответственности в размере 10 %-тов от доходной части, полученной за данный период времени от той деятельности, которая должна была быть переведена на «вмененку». Минимально возможный штраф ограничен 40000 руб. Данная ответственность закреплена в налоговом кодексе (1-й пункт 116-й статьи).

Неподача заявления ЕНВД-2 для налоговиков означает, что ИП не желает в добровольном порядке работать на ЕНВД и, при отсутствии уведомления о переходе на УСН, считается, что коммерсант работает по общему классическому налоговому режиму.

На основании полученного заявления ЕНВД-2 налоговые специалисты подготавливают уведомление, подтверждающее факт постановки ИП на учет в виде плательщика ЕНВД. На это действие отводится срок в 5 дней, в течении которых уведомление передается коммерсанту.

Подача заявления ЕНВД-2 является обязательным действием для добровольного применения режима ЕНВД.

Добровольный порядок действует с начала 2013г. Если компания до конца 2012г. применяла «вмененный» режим и подавала соответствующее заявление в налоговую, то повторно его подавать после 2013г. не требуется. Если работа на ЕНВД велась до конца 2012г., но налоговая об этом не проинформирована посредством заявление, то совершить это действие нужно в следующем году для того, чтобы иметь возможность добровольно работать на «вмененке».

Бланк ЕНВД-2

На 2016г. актуален бланк ЕНВД-2, подготовленный Приказом ФНС №MMB-7-6/941@ от 11.12.12. Данная форма действует с 17.03.2013, когда применение рассматриваемого спецрежима стало делом добровольным для налогоплательщиков.

К заявлению не нужно прилагать никакой сопровождающей и подтверждающей документации, для работы на вмененном режиме достаточно подать в срок заполненный бланк заявления. Исключением является случай, когда ЕНВД-2 заполняет представитель предпринимателя, который должен подтвердить документально свое законное право выполнять за ИП действия, связанные с подачей заявления. В этом случае коммерсанту нужно оформить на своего представителя доверенность и приложить ее копию к ЕНВД-2. Оригинал доверенности нужно иметь при себе, чтобы при необходимости предъявить вместе с паспортом в виде подтверждения возложенных полномочий.

Бланк содержит страницу 001, которая представляет собой титульную часть документа, и приложение, в котором приводятся сведения обо всех видах бизнеса, переводимых на уплату единого налога на вмененный доход.

Общие требования к оформлению ЕНВД-2 приведены в 9-м приложении к указанному приказу налоговой. Порядок заполнения – в 10-м приложении. Данный бланк применяется исключительно для индивидуальных предпринимателей. Юрлица, желающие работать на «вмененке», информируют налоговую с помощью типового бланка ЕНВД-1, утвержденного тем же приказом ФНС.

Правила заполнения ЕНВД-2

К оформлению заявления предъявляются определенные требования, которые ИП нужно учитывать при внесении показателей в поля ЕНВД-2.

Требования по оформлению:

- При ручном заполнении применяются черные или синие чернила (возможны их различные оттенки) – буквы пишутся заглавные, печатные;

- Данные вносятся в поля, начиная с левого крайнего поля;

- Клетки без показателей заполняются прочерками;

- Возможно заполнить заявление на компьютере – шрифт 16-18 Courier New;

- При распечатке ЕНВД-2, заполненного на компьютере, могут отсутствовать границы клеток, а также не обязательны прочерки;

- Запрещается применение корректирующих средств для редактирования и исправления ошибок в заполнении;

- Нельзя печатать заявление с двух сторон одного листа, нельзя портить листы ЕНВД-2 в процессе их скрепления.

ЕНВД-2 может использоваться предпринимателем не только для подачи сведений о переводе вида деятельности на ЕНВД, но и для внесения изменений в ранее поданные сведения.

Если переход на «вмененку» выполнен с середины года, то единый налог считается пропорционально числу дней фактической работы на ЕНВД.

Образец заполнения ЕНВД-2

Каждая страница ЕНВД-2 должна содержать ИНН предпринимателя, который указывается вверху бланка. Кроме того, каждая страница нумеруется по порядку, начиная с первого титульного листа. Число оформленных листов зависит от количества видов деятельности, переводимых на «вмененку».

Их список приводится в приложении, на одном листе которого можно указать сведения по трем видам бизнеса. Если предпринимателю нужно перевести большее количество на вмененный режим, то заполняются дополнительные листы приложения.

На титульном листе (первой странице) ЕНВД-2 указывают общее число оформленных страниц приложения к заявлению.

Порядок заполнения полей первой страницы

| Название поля | Пояснения по заполнению |

| ИНН | Проставляется на каждой странице в соответствии со свидетельством, выданным налоговой при регистрации физлица в виде налогоплательщика. |

| Код налоговой | Соответствует коду того отделения, в которое подается ЕНВД-2 – по месту ведения бизнеса или по месту прописки. |

| ФИО ИП | Фамилия, имя и отчество предпринимателя в полном виде – как указано в паспорте, без сокращений. При отсутствии отчества его не прописывают. |

Если «1», то ниже ставится подпись предпринимателя, телефон для связи (с учетом кода населенного пункта) и дата подписания.

Если «2», то ниже пишется ФИО представителя, его ИНН, телефон, а также реквизиты доверенность или иного документа, подтверждающего право представления интересов коммерсанта.

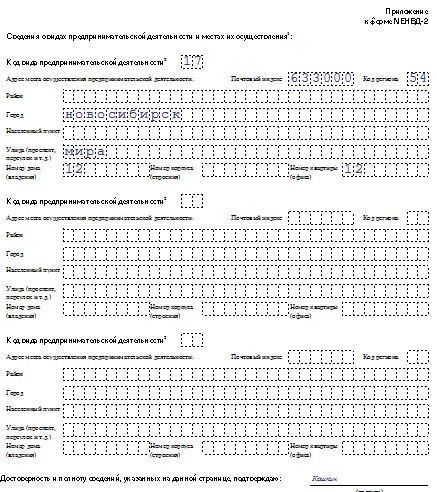

Порядок заполнения полей Приложения

| Название поля | Пояснения по заполнению |

| Код вида деятельности | Берется из приложения к Порядку заполнения декларации по ЕНВД. |

Если ИП занимается несколькими разными направлениями бизнеса, или они расположены по разным адресам, то в приложении к ЕНВД-2 нужно дать пояснения, по какому адресу ставить коммерсанта на учет в виде плательщика ЕНВД.

При этом налоговый специалист ориентируется на адрес, указанный первым в списке. Поэтому предпринимателю нужно первым вносить тот вид деятельности, которые имеет адрес, по которому будет осуществлена постановка на учет.

На первой странице имеется место для фиксации факта постановки на учет заявителя в виде плательщика ЕНВД. Когда налоговый специалист на основании полученного заявления выполнит необходимые действия в связи с регистрацией ИП в качестве «вмененщика», то в данный подраздел будет внесена запись об исполнителе, а также о дате постановки на учет.

Пример заполнения ЕНВД-2

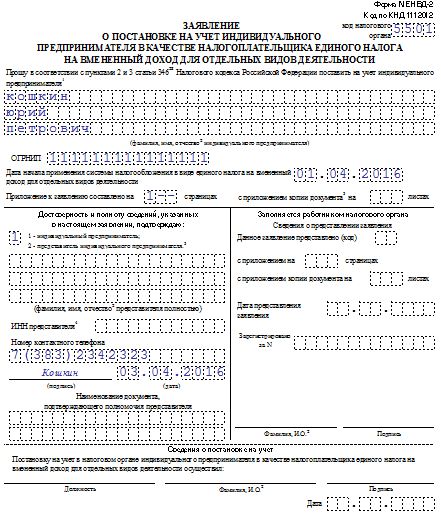

Индивидуальный предприниматель Кошкин Юрий Петрович имеет бизнес, связанной с передачей жилых объектов в пользование за плату на ограниченный срок (в таблице кодов предпринимательской деятельности данный бизнес имеет код 17).

Кошкин решает вести работу на ЕНВД, момент начала применения данного спецрежима – 01.04.2016.

В связи со своим желанием Кошкин лично предоставляет ЕНВД-2 03.04.2016.

Пример заявления ЕНВД-2

Заявление о постановке на учет ИП в качестве плательщика ЕНВД

Заявление о постановке на учет ИП в качестве плательщика ЕНВД-2

В 2020 году в связи с эпидемией коронавируса Правительство РФ перенесло сроки уплаты налогов и сдачи отчетности для наиболее пострадавших отраслей и предприятий. Отчитываться по налогам, в том числе по ЕНВД, в 2020 году можно в новые сроки. Сроки уплаты налога также изменены.

Когда сдавать декларации по ЕНВД в 2020 году

Налоговый период по ЕНВД – квартал. Отчитаться по налогу нужно до 20 числа месяца следующего за окончанием квартала. Если срок представления декларации выпадает на выходной, нерабочий или праздничный день, дату сдачи отчета можно перенести на ближайший следующий рабочий день.

По срокам, установленным НК РФ, декларацию по ЕНВД в 2020 году нужно сдать:

- за I квартал – не позднее 20 апреля 2020;

- за II квартал — не позднее 20 июля 2020;

- за III квартал — не позднее 20 октября 2020;

- за IV квартал — не позднее 20 января 2021.

Постановлением Правительства РФ от 2 апреля 2020 года № 409 сроки представления налоговых деклараций, последний день сдачи которых приходится на март-май 2020 года, для пострадавших от COVID-19 отраслей, продлили на 3 месяца.

Наиболее пострадавшие в результате распространения новой коронавирусной инфекции отрасли экономики утверждены по ОКВЭД постановлениями Правительства РФ от 3 апреля 2020 года № 434, от 10 апреля 2020 года № 479 и от 18 апреля 2020 года № 540. Всего их 11 групп.

Согласно постановлению последний день сдачи декларации по ЕНВД за I квартал — 20 июля 2020 года.

Сроки сдачи отчетности за второй и последующий кварталы 2020 года остаются прежними.

Как видим, по сроку 20 июля нужно будет представить сразу две «вмененные» декларации – за I и II кварталы 2020 года.

«Вмененщики», продолжающие работу в нерабочий период (указ Президента РФ от 2 апреля 2020 г. № 239), сдают декларацию по ЕНВД за I квартал в обычные сроки — до 20 апреля.

Когда платить ЕНВД в 2020 году

Согласно НК РФ дата перечисления ЕНВД — не позднее 25 числа месяца, следующего за отчетным кварталом. Если день уплаты выпадает на выходной или праздничный день, перечислить налог можно на следующие рабочий день.

«Стандартные» сроки уплаты ЕНВД в 2020 году приходятся:

- за I квартал – на 27 апреля 2020 (25-е - суббота, выходной);

- за II квартал — на 27 июля 2020 (25-е – суббота, выходной);

- за III квартал – на 26 октября 2020 (25 число – воскресенье, выходной);

- за IV квартал – на 25 января 2020.

Постановление Правительства № 409 скорректировало не только сроки сдачи отчетности, но и срок уплаты ЕНВД для «вмененщиков» из наиболее пострадавших отраслей.

Согласно постановлению ЕНВД за I квартал нужно заплатить не позднее 26 октября 2020 года, за II квартал – не позднее 25 ноября 2020 года.

Сроки уплаты налога за III и IV кварталы 2020 года остаются прежними.

«Вмененщики», продолжающие работу в нерабочий период, платят ЕНВД за I квартал по старым правилам — до 27 апреля.

«Вменещики», которые не относятся к кризисной отрасли и не работают в апреле, платят ЕНВД за I квартал до 6 мая.

Чтобы не запутаться в сроках уплаты ЕНВД в 2020 году, мы свели их в таблицу.

| Налоговый период | Срок уплаты для фирм или ИП, работающих в период с 25 марта по 30 апреля | Срок уплаты для фирм или ИП, не работащих в период с 25 марта по 30 апреля | Срок уплаты для фирм или ИП, относящихся к пострадавшим от коронавируса отраслям |

|---|---|---|---|

| I квартал 2020 | 27 апреля | 6 мая | 26 октября |

| II квартал 2020 | 27 июля | 27 июля | 25 ноября |

| III квартал 2020 | 26 октября | 26 октября | 26 октября |

| IV квартал 2020 | 25 января 2021 | 25 января 2021 | 25 января 2021 |

Обратите внимание, что по сроку 26 октября придется заплатить ЕНВД и за I, и за III квартал 2020 года.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Читайте также: