Ип на енвд без работников какие отчеты сдавать в 2020 году

Опубликовано: 27.04.2024

Справочная / Всё про налоги

Отчётность по итогам 2020 года для ИП и ООО на УСН или ЕНВД

Отчётность для всех ИП и ООО в налоговую

Отчётность по УСН

Заплатить налог и сдать декларацию: до 30 апреля 2021 года — для ИП, до 31 марта 2021 года — для ООО.

Подробнее про УСН и отчётность на этой системе налогообложения читайте в статье Упрощённая система налогообложения.

Последняя отчётность по ЕНВД

Сдать декларацию до 20 января 2021 года, заплатить налог до 25 января 2021 года.

Подробнее про отчётность по ЕНВД читайте в статье.

Сдавайте отчётность в три клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН, ЕНВД и патенте. А ещё поможет cформировать счета, акты и накладные.

Только для ООО — сдать бухгалтерскую отчётность

До 31 марта 2020 года.

Это отчёт, в котором содержится информация в денежном выражении об имуществе, долгах, выручке, прибыли, расходах и финансовых результатах. Бухотчётность составляют и утверждают по итогам каждого года и сдают в налоговую в электронной форме.

Отчётность за сотрудников — для всех ООО и ИП с сотрудниками

6-НДФЛ в налоговую

До 1 марта 2021 года — за 2020 год.

Отчёт нужно сдать, если за прошедший год физлица получали от вас доходы. Например, вы выдавали зарплату сотрудникам, дивиденды учредителям или беспроцентные займы. В отчёте 6-НДФЛ отражаются сведения о доходах физлиц и удержанном налоге.

Если вы не выплачивали доходы физикам, нулевой отчёт сдавать не нужно.

О нюансах 6-НДФЛ читайте в статье.

2-НДФЛ в налоговую

До 1 марта 2021 года — за 2020 год.

Не нужно сдавать, если вы не платили зарплату сотрудникам, дивиденды учредителям, и другие физлица не получали от вас доходы в 2019 году.

Подробнее о 2-НДФЛ читайте в статье .

Расчёт по страховым взносам в налоговую

До 30 января 2021 года — за 2020 год.

РСВ — ежеквартальный отчёт, который сдают ИП с сотрудниками и все ООО. Из него фонд узнаёт о ваших сотрудниках, их зарплате и начисленных страховых взносах. В отчёте нужно показать сотрудников как по трудовому, так и по гражданско-правовому договору.

Если в ООО нет сотрудников, то всё равно нужно сдать нулевой отчёт. ИП без сотрудников не отчитываются по этой форме.

О том, что это за отчёт и как заполнить его в Эльбе, читайте в статье «Новый отчёт за сотрудников в налоговую».

СЗВ-М в пенсионный фонд

До 15 января 2021 года — за декабрь 2020 года, и далее — каждый месяц.

СЗВ-М нужно сдавать каждый месяц ИП с сотрудниками и всем ООО. Отчёт содержит список работников, их ИНН и СНИЛС.

Если вы — ИП без сотрудников, сдавать этот отчёт не нужно. А в каждом ООО есть хотя бы один сотрудник — директор. Отразите его в СЗВ-М, даже если он не получает зарплату.

Подробнее об отчёте СЗВ-М читайте в статье.

4-ФСС в фонд социального страхования

До 20 января 2021 года на бумаге, до 25 января 2021 года в электронном виде — за 2020 год.

ИП с сотрудниками по трудовому договору и все ООО отчитываются в ФСС. В отчёте 4-ФСС отражаются список сотрудников, их зарплата и размер страховых взносов на травматизм.

Если в ООО нет ни одного сотрудника, нужно сдать нулевой 4-ФСС. ИП, который уволил всех сотрудников, но не снялся с учёта в ФСС как работодатель, тоже продолжает отчитываться.

Только ООО — подтвердить вид деятельности в ФСС

До 15 апреля 2021 года.

О том, как и зачем это делать, читайте в статье.

Здравствуйте. Извините, что не ответили сразу.

Доход нужно признать на дату поступления в webmoney. На момент поступления оплаты на счет системы электронных денег создайте в Эльбе в разделе Деньги поступление «прочее» и учитывайте сумму в доходах в полной сумме оплаты от клиента. На скриншоте пример https://disk.skbkontur.ru/index.php/s/4COsyRLcY7HBR4O

На момент перевода денег со счета WebMoney на расчетный счет создайте поступление с типом операции «перевод между счетами». Это нужно для корректного учета по банку. В налогах эта сумма не учтется.

О технических подробностях перевода денег со счета WebMoney на расчетный счет лучше уточнить в технической поддержке этой системы и банка.

1. Неправильно указан номер счета Федерального казначейства.

2. Допущена ошибка в наименовании банка получателя.

В этих случаях налог считается неоплаченным. Если ошибка обнаружена после окончания срока, отведенного на уплату налога, то помимо самого налога придется заплатить и пени (ст. 75 НК РФ).

Разные налоговые могут по своему трактовать статьи налогового кодекса, понять ситуацию налогоплательщика, или нет и каждую ситуацию можно рассмотреть отдельно.

Рекомендую в первую очередь обратиться в налоговую и описать что у вас произошло. Сослать на дезинформацию со стороны другой ИФНС. А дальше все зависит от решения налогового инспектора. Есть всего две возможных ситуации:

Из статьи вы узнаете об изменениях ЕНВД в 2020 году и о причинах отмены ЕНВД в 2021 году, а также, на какую систему налогообложения можно перейти после отмены.

С августа 2019 года стало доподлинно известно, что такая система налогообложения признаётся государством как неэффективная. Что под этим подразумевается, чиновники поясняют достаточно туманно. Мол, безответственные предприниматели с помощью этой системы уходят от налогов. Казна пустеет. Поэтому платить нужно по другими тарифам и больше. А ЕНВД мы вообще отменим. В 2021 году. Но начнём уже с 2020, когда запретим бизнесменам, торгующим маркированными товарами пользоваться вменёнкой.

Но давайте обо всём по порядку. А то получится сумбурно и непонятно, что со всем этим делать.

Что такое ЕНВД

Единый налог на вменённую стоимость – один из самых выгодных для микробизнеса «тарифов» налогообложения. Основной плюс «вменёнки» заключается в том, что предприниматель платит налог независимо от того, какую получает выручку. Налоговое бремя рассчитывается как бы заранее по определённой ставке, которая варьируется в зависимости от региона.

А ещё те, кто пользуется ЕНВД не платят налоги на прибыль, НДС, если он не ввозной, налог на имущество, если он не рассчитываем по кадастровой стоимости.

То есть ЕНВД была действительно выгодной системой для многих мелких предпринимателей, которые не могли себе позволить платить налоги больше, потому что просто не зарабатывали столько со своего бизнеса.

Почему отменяют ЕНВД

Официальная причина скорой отмены «вменёнки» считается борьба с нечестными налогоплательщиками. По мнению государства, некоторым лицам удаётся, находясь на ЕНВД получать непозволительную для этого тарифа выручку, скрывать её. А налоги платить в небольшом размере, как это предписано тарифом. Либо же можно вспомнить примеры того, как бизнесмены, владея большим помещением (1000 кв), дробили его на много маленьких по 150 квадратов, не больше (потому что больше запрещено на ЕНВД) и оформляли отдельно части на разные ИП.

В общем, схем на самом деле много, как и везде. И отмена ЕНВД в этом ключе действительно смотрится логичной. Но это если не задаваться вопросом – насколько весы честного микробизнеса и такого «безответственного» перевешивают в сторону честного. Речь о том, насколько большое количество обычного небольшого бизнеса пострадает, лишившись возможности действовать по этой системе налогообложения. И скольким в принципе придётся закрыться?

Этот вопрос остаётся открытым. Но как мы видим, проект отмены ЕНВД уже в работе. Поэтому открытый он только для самих предпринимателей, работавших на этой системе.

Официальные документы

Изначально отменить ЕНВД хотели ещё год назад. Но потом, что-то пошло не так, и сроки отодвинули до 2020 года включительно. Об этом сейчас свидетельствует закон ФЗ-178 от 02.06.2016.

Теперь, как следует из закона ФЗ-97 от 29.06.2012, с 1 января 2021 года утратит силу глава 26.3 НК РФ. Именно она сейчас регулирует специальный режим налогообложения, называемый «ЕНВД».

По замыслу и прогнозам государства, такие изменения должны увеличить налоговые платежи в бюджет на треть.

Отмена произойдёт в 2021 году. А вот изменения в условиях начнут вводиться уже в 2020 году. Поэтому о них лучше узнать заранее. Особенно тем, кто на данный момент эту систему налогообложения использует.

Как изменятся условия применения ЕНВД в 2020 году

Главное, что нужно знать про ЕНВД 2020 – список тех, кто будет вправе применять эту систему сократиться. То есть фактически, для некоторых отмена ЕНВД наступит на год раньше.

Кто сможет применять ЕНВД в 2020 году:

- Те, кто действует в регионах, где разрешён ЕНВД, вид деятельности которых не противоречит использованию ЕНВД, и при этом они не относятся к крупнейшим налогоплательщикам ЕСХН.

- Численность штата твоей фирмы не должна превышать 100 сотрудников за прошедший календарный год.

- Юрлица не могут быть на ЕНВД, если доля их уставного капитала больше чем на 25% принадлежит другим компаниям.

- Торговая площадь не может быть более чем 150 квадратных метров.

- Если предприниматель занимается перевозками, то его автопарк не должен превышать 20 автомобилей.

- ЕНВД под запретом для тех, кто осуществляет предпринимательскую деятельность на основе доверительного управления, или если речь идёт о товариществе.

Если все условия соблюдаются, то предпринимателю даётся право платить налоги по системе ЕНВД. Однако нужно помнить, что платится он вне зависимости от того, есть ли выручка.

А теперь самое интересное. В 2020 году дорога к ЕНВД будет закрыта тем предпринимателям, которые осуществляют торговлю маркированными товарами.

- С 1 марта 2019 года началась маркировка табачной продукции.

- С 1 июля 2019 года началась маркировка обуви.

- С 1 декабря 2019 года правительство значительно расширяет список маркируемых товаров.

Туда будут входить:

- Духи и туалетная вода

- Одежда из кожи

- Шины с пневматическими резиновыми покрышками

- Трикотажная вязаная одежда

- Верхняя одежда

- Постельное, кухонное, столовое, туалетное бельё

- Фотокамеры, а также лампы-вспышки и фото-вспышки.

Чувствуете, как планомерно сужается круг запрета?

А с 2020 года планируется ввести необходимость маркировки лекарств, обуви и меховой одежды. Эти ограничения будут введены согласно постановлению правительства РФ № 792-р от 28.04.2018. Законопроект ещё не принят, но тенденция говорит сама за себя.

На какой режим перейти с ЕНВД

Тем, кто привык к уютной вменёнке, так или иначе всё равно придётся от неё отвыкать. Даже если вы не попадаете под сокращения 2020 года, в 21-ом сделать это придётся. Поэтому чем раньше вы задумайтесь на какой режим налогообложения будете переходить, тем проще для вас пройдёт эта процедура.

После отмены ЕНВД останется несколько вариантов:

- ОСНО. Основная система, которая ставится по умолчанию, если вы ничего не выбрали сами. То есть, если вы вменёнщик, который забыл вовремя «слезть» с ЕНВД, в какой-то момент вы обнаружите, что налоги вам начислены именно по ОСНО. Не самое приятное открытие. Все предприниматели на ОСНО платят НДС, с фирм берут налог на прибыль, а с предпринимателей – НДФЛ.

- УСН. Упрощёнка. Упрощённая система налогообложения, которая делится на два варианта уплаты налога. Первый вариант подразумевает ставку в 6% на доход, второй – в 15% на разницу доходов и расходов. Переходить на этот вариант можно только в начале года.

- ПСН. Патентная система налогообложения. Ставка 6%, а налоговая база с которой эти 6% будут браться определяется заранее государством. По факту вы платите налог до того, как будет совершена ваша предпринимательская деятельность. С ПСН тоже сейчас всё не так однозначно. Возможно в скором времени увидим отмену и этого режима.

- Самозанятые. На момент написания статьи, этот режим тестируется в четырёх регионах. Однако судя по активной позиции государства, ждать до 2028 года для введения его по всей территории страны никто не будет. Возможно, мы увидим открытый доступ для становления самозанятым уже в следующем году, или в 2021. Для этого есть все предпосылки.

По этому режиму мы делали отдельную обзорную статью Всё о самозанятых, потому что тема как никогда актуальна.

Теперь же нужно понять, какие требования действуют в отношении того или иного режима, чтобы можно было с ЕНВД на него перейти.

В УСН требования такие:

Доход юрлица за 9 месяцев, предшествующих отчётному периоду(то есть переходу с ЕНВД на УСН) не должен быть больше 112 500 000 рублей. ИП же могут переходить с любым доходом. Но и для тех и для других после перехода устанавливается лимит в 150 000 000 рублей дохода в год.

Второе условие – должен учитываться показатель средней численности сотрудников за отчётный период. Он не может превышать 100 человек. Если вы только планируете переходить на УСН, то этот показатель определяется за 9 предшествующих переходу месяцев.

На ПСН могут перейти только ИП. Условия – количество сотрудников не превышает 15 человека, а выручка – 60 000 000 за один год.

Самозанятыми могут стать пока только физлица (ИП и те, кто не вёл деятельность). И только в Москве, Московской области, Калужской области и Татарстане. Все остальные пока ждут. Доход самозанятого не должен превышать 2 400 000 рублей в год. А также деятельность возможно вести только по определённым видам бизнеса. Виды деятельности, которые не входят в перечень разрешённых, установлены ФЗ-422 от 27.11.2018.

Если не подходит ничего из вышеперечисленного, то остаётся только довольствоваться ОСНО.

2020 и 2021 года сулят нам много изменений в юридическом и налоговом плане. Что однозначно принесёт пользу, а что-то уже сейчас вызывает недоумение. В любом случае, мы будем следить за всеми подвижками и оперативно выкладывать новые материалы.

Разбираем особенности вмененки

Этот материал обновлен 22.02.2021.

Статья больше не актуальна

С 2021 года в России больше нет единого налога на вмененный доход. Предпринимателям нужно использовать другие системы налогообложения.

Сниматься с учета после отмены ЕНВД не нужно, все произойдет само собой. По умолчанию окажетесь на общей системе, но после ЕНВД приятного в этом мало.

Можно оформить переход на упрощенку, патент или налог для самозанятых. Для кафе с большими расходами может подойти УСН «Доходы минус расходы», а для парикмахерской — патент. Если нет работников, стоит присмотреться к налогу на профессиональный доход. На какой налоговый режим перейти с ЕНВД, мы подробно рассказали в отдельном разборе.

ЕНВД — единый налог на вмененный доход. Это специальный налоговый режим: компании или ИП платили налог не с фактического дохода, а с предполагаемого государством в этой сфере.

От других налогов они освобождались.

ЕНВД действовал для определенных сфер бизнеса, например для розницы, общепита, бытовых услуг.

С 1 января 2021 года вмененку отменили. Статья рассказывает о работе на этом спецрежиме в 2020 году.

Кто может работать на ЕНВД

Чтобы перейти на ЕНВД, есть два условия: работать в определенных сферах деятельность и соответствовать требованиям. Общие требования для ИП и ООО такие:

- Средняя численность сотрудников за предыдущий год — менее 100 человек.

- Деятельность не связана с договором простого товарищества или доверительного управления.

- Не оказывают услуги по сдаче в аренду автозаправочных и автогазозаправочных станций.

Для ООО есть два дополнительных условия:

- Доля участия других юрлиц — менее 25%. Если в уставный капитал ООО вложили деньги другие компании, их доля должна быть меньше 25%.

- Не быть госучреждением, которое работает в сфере общепита. Проще говоря, школа или больница с собственной столовой перейти на ЕНВД не может.

Есть нюансы с общепитом в госучреждениях. Если школа или больница сдает столовую в аренду целиком, вместе с залом, арендующая ее компания или ИП может работать на ЕНВД. Но если арендуется помещение без зала, тогда нет.

Виды деятельности

На ЕНВД могут работать компании и ИП в рознице, общепите и бытовых услугах. Вот расширенный список:

- Ветеринарные услуги.

- Услуги по ремонту, техобслуживанию и мойке автомототранспортных средств.

- Услуги автостоянок.

- Услуги по перевозке пассажиров и грузов (не больше 20 единиц транспорта).

- Розничная торговля (торговый зал не может превышать 150 м 2 ).

- Общественное питание (зона обслуживания не может превышать 150 м 2 ).

- Размещение и распространение наружной рекламы и рекламы на транспорте.

- Гостиничные услуги.

- Бытовые услуги.

- Услуги по сдаче в аренду торговых мест и точек питания без залов для обслуживания посетителей.

- Услуги по сдаче в аренду земельных участков под размещение объектов торговли или общепита.

Если работаете в одной из этих сфер, можно переходить на ЕНВД. Каждый регион может решить, будет ли действовать ЕНВД на его территории, или ограничить режим для определенных сфер деятельности. Например, в Москве предприниматели не могут работать на ЕНВД.

С начала 2020 года нельзя применять ЕНВД, если продаете в розницу лекарства или шубы и прочие изделия из натурального меха. Это товары, подлежащие обязательной маркировке. За них можно платить налог по общей системе или по УСН, а по остальным товарам оставить ЕНВД. С июля 2020 года то же самое начнется применительно к обуви.

Каждый регион может решить, будет ли действовать ЕНВД на его территории, или ограничить режим для определенных сфер деятельности. Например, в Москве предприниматели не могут работать на ЕНВД.

Как перейти на ЕНВД

Прежде чем подавать заявление о переходе, нужно убедиться в трех вещах:

- Спецрежим действует на той территории, где ведете бизнес. Пока ограничение — только Москва, но на всякий случай лучше проверить информацию на сайте налоговой. Вдруг какой-то регион тоже запретит ЕНВД.

- Вид деятельности подпадает под ЕНВД. Проверьте налоговый кодекс и местные нормативные акты. Может быть так, что по налоговому кодексу всё в порядке, но местные власти запретили спецрежим для вашего вида деятельности.

- Компания или ИП подходит под требования, о которых мы писали в начале статьи.

Например, автомойка работает в Ярославле и хочет перейти на ЕНВД. В налоговом кодексе есть эта сфера деятельности, пока всё в порядке.

На сайте налоговой переходим на страницу ЕНВД, выбираем Ярославскую область.

Обычно заявление подают в налоговую по месту ведения деятельности. Но есть исключения. Заявление нужно подавать по месту нахождения компании или месту жительства ИП, если у бизнеса один из этих видов деятельности:

- Развозная или разносная розничная торговля.

- Размещение рекламы на транспортных средствах.

- Перевозка пассажиров и грузов автотранспортом.

Налоговая рассматривает заявление в течение пяти дней и выдает уведомление о постановке на учет по ЕНВД. Если бизнес работает в нескольких регионах, встать на учет нужно в каждом из них. Перейти на ЕНВД можно в любое время, даже в середине года. Но есть исключение для ИП и компаний на упрощенке: они могут перейти на ЕНВД только с начала года.

Расчет налога по ЕНВД

Компании и ИП платят ЕНВД не с фактического дохода, а с предполагаемого государством в этой сфере. Рассчитать налог сложно: придется использовать несколько формул. Формула для расчета ЕНВД за месяц выглядит так:

ЕНВД = Налоговая база (вмененный доход) × Ставка налога

Налоговая база — предполагаемый или вмененный доход. Он рассчитывается так:

Вмененный доход = Физический показатель × Базовая доходность × К1 × К2

Государство предполагает, сколько предприниматель зарабатывает в этой сфере в расчете на одного сотрудника, машину, торговое место или квадратный метр в месяц. Это физический показатель.

Базовая доходность — сумма вмененного дохода с физического показателя. Для каждого вида деятельности законодательство устанавливает свои физические показатели и базовую доходность.

В штате ветклиники работает пять человек. Физический показатель для этого вида деятельности — количество сотрудников. Базовая доходность — 7500 Р в месяц. Считаем вмененный доход за месяц без учета коэффициентов:

5 × 7500 Р = 37 500 Р

К1 и К2 — два корректирующих коэффициента. К1 каждый год устанавливает Минэкономразвития. В 2020 году он равен 2,009. К2 устанавливают местные власти. Посмотреть его можно на сайте налоговой в нормативно-правовых актах своего муниципалитета.

Ветклиника работает в Дмитрове Московской области. К2 для ветеринарных услуг в этом городе — 1. Считаем вмененный доход за месяц с учетом коэффициентов:

5 × 7500 Р × 2,009 × 1 = 75 337,5 Р

Это сумма, с которой нужно заплатить налог.

Ставка налога в разных регионах может колебаться от 7,5% до 15% — нужно смотреть в нормативно-правовых актах на сайте налоговой.

В Московской области налоговая ставка для ветеринарных услуг — 15%. ЕНВД за месяц:

75 337,5 Р × 15% = 11 300,62 Р

После округления получается 11 301 Р .

Если организация или предприниматель перешел на ЕНВД в середине месяца, нужно платить не за полный месяц, а рассчитывать точное количество дней. Тогда формула выглядит так:

ЕНВД = (Налоговая база × Ставка налога) / Количество дней в месяце × Количество дней, во время которых велась деятельность на ЕНВД

Налог платят каждый квартал. Для этого сложите сумму за три месяца.

Если случайно неверно рассчитали ЕНВД и занизили его, то штраф — 20% от недоимки. Если это сделали умышленно — 40%.

Зовите бухгалтера

При расчете ЕНВД просто ошибиться: взять старые коэффициенты или запутаться в цифрах. Выйдет неправильная сумма налога, придется разбираться с налоговой. Тут нужен опытный бухгалтер.

Мы, конечно, рекомендуем наше бухгалтерское обслуживание. Это обычный бухгалтер, только на удаленке. Его не надо нанимать в штат и каждый месяц платить зарплату. Если заболеет — его подменит другой без потери качества.

Бухгалтер рассчитывает налоги, готовит отчетность, сдает ее в налоговую. ЕНВД тоже посчитает и не запутается в коэффициентах. Если налоговая пришлет требования или вопросы — сам с ними разберется.

Бухгалтер всегда на связи: в чате или по телефону. От вас — только присылать первичные документы, можно фотками или сканами.

Как уменьшить налог по ЕНВД

Сумму налога по ЕНВД можно уменьшить:

- На страховые взносы за сотрудников и за себя.

- На больничные за первые три дня болезни сотрудника.

- На вычет по кассе.

Если ИП работает один, можно уменьшить сумму ЕНВД до нуля. С сотрудниками — только вполовину. При расчете ЕНВД за квартал учитывают страховые взносы, которые заплатили в том же квартале.

ИП работает без сотрудников и платит 40 874 Р взносов за себя. Взносы он платит равными частями четыре раза в год, за каждый квартал получается 10 218,5 Р . За первый квартал уже оплатил. Допустим, сумма ЕНВД за первый квартал вышла 10 220 Р . Он может вычесть из общей суммы уплаченные страховые взносы:

10 220 Р — 10 218,5 Р = 1,5 Р

Округляем до 2 Р — столько ИП должен оплатить по ЕНВД за первый квартал.

Сроки уплаты ЕНВД

ЕНВД платят каждый квартал, до 25-го числа:

- первый квартал — не позднее 25 апреля;

- второй квартал — не позднее 25 июля;

- третий квартал — не позднее 25 октября;

- четвертый квартал — не позднее 25 января следующего года.

Если крайний срок уплаты налога выпадает на праздничный или выходной день, он переносится на следующий рабочий день. К примеру, за четвертый квартал 2019 года налог можно оплатить до 27 января 2020 года, потому что 25 января — это суббота.

Если не вовремя заплатить правильно посчитанный ЕНВД, то начислят пени. Штрафа не будет.

Налоговый учет и отчетность по ЕНВД

Компании или ИП на ЕНВД не обязаны вести налоговый учет. Даже записывать доходы не нужно, потому что они никак не влияют на расчет налога.

Единственное, что нужно на ЕНВД, — каждый квартал сдавать декларацию, до 20-го числа:

- первый квартал — не позднее 20 апреля;

- второй квартал — не позднее 20 июля;

- третий квартал — не позднее 20 октября;

- четвертый квартал — не позднее 20 января следующего года.

Если не сдать декларацию по ЕНВД, но сам налог заплатить в срок, штраф — 1000 Р . Если не сдать декларацию и не заплатить налог, штраф — 5% от суммы неуплаченного налога за каждый полный или неполный месяц просрочки, но не более 30% и не менее 1000 Р .

Совмещение с другими налоговыми режимами

ЕНВД применяют к отдельным видам деятельности, поэтому этот налоговый режим можно совмещать с ОСН, УСН и патентом. Если компания или ИП развивает несколько видов деятельности одновременно и какое-то из них не отвечает требованиям ЕНВД, то налог с этого направления бизнеса платится по другой налоговой схеме.

Компания «Здоровая грядка» занимается розничной и оптовой торговлей овощами. Розничная торговля подпадает под ЕНВД, а оптовая — нет. Значит, платить налоги с оптовой торговли нужно по другой налоговой схеме, например по УСН.

Раздельный учет на ЕНВД

Компания или ИП может совмещать разные режимы. Например, по одним видам деятельности работать по ЕНВД, а по другим — по упрощенке. В этом случае придется раздельно учитывать доходы и расходы по разным видам деятельности. Обычно с доходами всё ясно: это всё, что пришло на счет по конкретному ОКВЭД. С расходами сложнее. Например, непонятно, к какому виду деятельности относить зарплату. В этом случае расходы распределяют пропорционально доходу от разных видов деятельности.

Компания продает овощи оптом и в розницу. Она арендует офис. По оптовой торговле компания работает на упрощенке, по рознице — по ЕНВД. Оба вида деятельности приносят равный доход. Компания платит за аренду 200 000 Р в месяц. Эти общие расходы делятся пополам между двумя направлениями бизнеса каждый месяц.

Обычно расчеты в реальном бизнесе сложнее, но принцип такой же.

Утрата права на ЕНВД

Если компания или ИП перестает соответствовать требованиям, право на ЕНВД теряется. Например, средняя численность сотрудников превысила 100 человек — с этого момента работать на ЕНВД нельзя. Придется подавать уведомление в налоговую и переходить на другую систему налогообложения.

Как снять компанию или ИП с ЕНВД

Чтобы перестать платить вмененку, нужно подать в налоговую заявление в двух экземплярах. На это есть пять дней с момента, когда компания перестала работать по ЕНВД или потеряла на него право.

В течение пяти рабочих дней после получения заявления налоговая выдаст уведомление. Оно подтверждает, что компания или ИП больше не работает по ЕНВД. Датой снятия с учета будет день окончания ведения деятельности, указанный в заявлении.

Если подать уведомление в налоговую позже срока, компанию или ИП снимут с учета в последний день месяца, когда подали заявление. Проще говоря, если опоздать, то конкретный день подачи заявления уже не так важен: будь то 5 или 15 мая — с учета все равно снимут только 31 мая.

Как перейти с ЕНВД на другой налоговый режим

Есть несколько случаев, когда компания или ИП переходит с ЕНВД на другой налоговый режим.

Теряет право ЕНВД. В этом случае компания или ИП автоматически переходит на общую систему налогообложения до конца года.

Больше не работает по вмененному виду деятельности. ООО может перейти на упрощенку с первого числа месяца, в котором снялась с учета по единому налогу. ИП может перейти на упрощенку или на патент. Если не снять компанию с учета по ЕНВД, она автоматически перейдет на общую систему налогообложения.

Хочет перейти на другую систему налогообложения. На общую систему можно перейти автоматически при снятии с учета по ЕНВД. На УСН — только с 1 января следующего года.

Плюсы и минусы ЕНВД

Самое важное преимущество ЕНВД в том, что налог не зависит от выручки. Это выгодно, если зарабатываете выше базовой доходности, которую рассчитало государство.

Кроме этого, ЕНВД освобождает от налога на имущество, НДС; для ООО — от налога на прибыль; для ИП — от НФДЛ. Там есть свои нюансы: например, если налог на имущество определяется по кадастровой стоимости, его придется платить. Все это расскажет бухгалтер. Еще по ЕНВД простой налоговый учет — нужна только декларация — и его можно совмещать с другими режимами налогообложения. Из минусов:

- Cпецрежим невыгоден, если зарабатываете меньше базовой доходности. Платить все равно придется по полной.

- Нужно вести раздельный учет по разным видам деятельности, если совмещаете ЕНВД с другими режимами.

- Каждый квартал нужно сдавать декларацию.

Важно

Обратитесь к опытному бухгалтеру. Не решайте сложные вопросы и не считайте налог по статьям из интернета. Законы меняются, статьи устаревают — из-за этого потом могут быть проблемы с налоговой.

«Клерк» Рубрика Декларация по ЕНВД

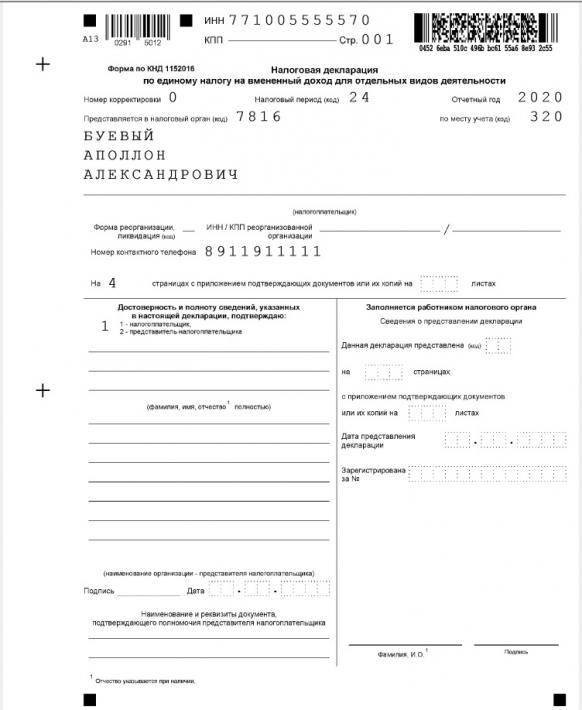

Итак, последний налоговый период по ЕНВД завершен, с 2021 года этого налога уже не будет. Есть ли тонкости в заполнении декларации за последний квартал существования вмененки? Да, есть и связано это с уменьшением налога на страховые взносы. Об этом будет рассказано в данной статье при заполнении соответствующего раздела декларации. Несмотря на то, что пример заполнения приведен для индивидуального предпринимателя, основные правила для организаций такие же.

Форма декларации не изменилась, она утвержденная приказом ФНС № ММВ-7-3/414@ от 26.06.2018 г.

Состоит декларация из четырех разделов и титульного листа. При этом разделов 2 в декларации может быть несколько, если у налогоплательщика несколько видов деятельности или несколько мест ведения деятельности.

Раздел 4 в статье не рассматривается, поскольку он не актуален в 2020 году.В примере рассчитан налог по деятельности «розничная торговля», причем наш ИП ведет деятельность в другом городе — зарегистрирован он как ИП по месту жительства в Москве, а магазин у него в Санкт-Петербурге.

Общие правила заполнения декларации

Декларация может представляться как в бумажном, так и в электронном виде через телекоммуникационные системы. В бумажном виде декларация может заполняться вручную, чернилами черного, синего или фиолетового цвета, или с использованием компьютера. При использовании компьютера могут использоваться как средства Windows (Word, Excel и др.), так и специальное программное обеспечение. Декларации, формируемые с использованием специального программного обеспечения, отличаются от деклараций, заполненных без него внешним видом и правилами заполнения полей.

Наш пример сформирован в бесплатной программе Налогоплательщик ЮЛ, скачать её можно на сайте ФНС.Все поля декларации заполняются слева направо. Если какое-то поле заполняется не полностью, то в оставшихся клетках поля проставляются прочерки. При отсутствии данных в каком-то поле, по всему поля ставится прочерк. При заполнении декларации через специальные программы, прочерки в полях не ставятся, а выравнивание цифр и текста производится по правому, а не по левому краю полей.

Титульный лист

Вверху титульного листа, так же, как и всех разделов декларации, указывается ИНН. Поле КПП индивидуальные предприниматели не заполняют, в поле ставится прочерк.

При представлении первичной декларации в поле «Номер корректировки» указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации. 4 кварталу соответствует период 24.

В поле «по месту учета» ставятся коды из Приложения 3 Порядка. У ИП выбор кода зависит от того, стоит ли он на учете как плательщик ЕНВД по месту ведения деятельности или по месту жительства ИП. По месту жительства ИП встают на учет при пассажирских и грузоперевозках, развозной и разносной торговле, а также размещении рекламы на транспорте.

При заполнении поля «Налогоплательщик» указывается фамилия, имя и отчество (при его наличии) предпринимателя.

Ниже идут поля, заполняемые только организациями, в них предприниматели ставят прочерки.

Поскольку никакие документы к декларации не прикладываются, соответствующее поле тоже прочеркивается.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» фамилию ИП указывать не надо, если он сам подписывает декларацию. Если декларацию подписывает доверенное лицо предпринимателя, то указывается ФИО представителя (либо название организации-представителя). Обратите внимание, что доверенное лицо должно иметь нотариально заверенную доверенность.

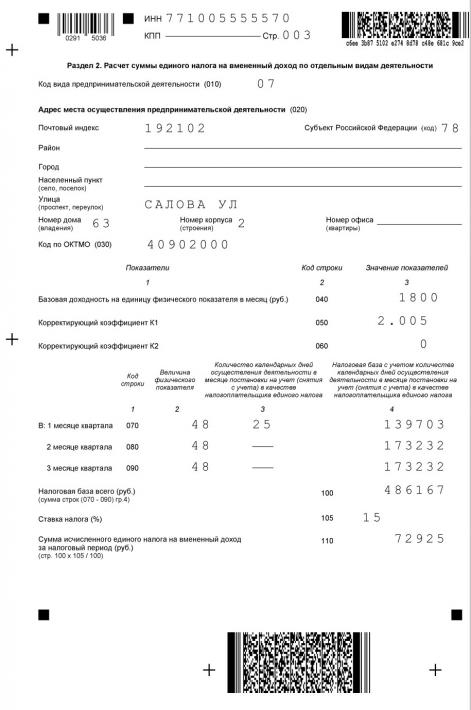

Раздел 2

Заполнение декларации начинается с раздела 2. Как выше уже писалось, этих разделов может быть несколько. В нашем примере раздел один.

Код вида предпринимательской деятельности выбирается из Приложения 5 к Порядку заполнения декларации.

В строке 020 указывается адрес места осуществления предпринимательской деятельности, а в строке 030 ОКТМО, соответствующий адресу. Адреса заполняются в соответствии с классификатором адресов, поэтому в образце декларации не написан город Санкт-Петербург, он указывается кодом 78, т.к. сам по себе субъект РФ.

В строке 040 указывается базовая доходность на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности. Найти её можно в пункте 3 ст.346.29 НК. По розничной торговле с торговыми залами базовая доходность составляет 1800 руб.

В строке 050 указывается коэффициент-дефлятор. В 2020 году он составлял 2,005.

В строке 060 указывается коэффициент К2, найти его можно в нормативном акте, которым введен налог ЕНВД на территории конкретного города или района. Иногда К2 состоит из различных подкоэффициентов, перемножив которые и получается коэффициент для расчета налога. Учтите, что К2 не может быть больше единицы, если после перемножения получается цифра больше, значит К2 равен 1.

Значение коэффициента К2 округляется до 3 знака после запятой. В случае, если коэффициент К2 не установлен, он равняется единице. В нашем случае он как раз равен 1.

В строках 070-090 рассчитывается налоговая база по каждому месяцу квартала. В графе 2 пишется величина физического показателя в целых единицах. Если величина физического показателя в каком-то из месяцев изменилась, то для расчета берется новая величина показателя, а не та, которая была ранее.

В графе 3 указывается количество календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета) в качестве налогоплательщика ЕНВД. Эту графу заполняют только те налогоплательщики, которые вставали на учет или снимались с учета в отчетном квартале. Наш ИП встал на учет в октябре, поэтому в графе 3 стоят дни ведения деятельности.

В графе 4 указывается налоговая база за каждый календарный месяц налогового периода (произведение значений показателей по кодам 040, 050, 060 и 070 (080, 090)).

В строке 100 указывается сумма строк 070-090 по графе 4, а в строке 110 исчисленный налог (строка 100×15%).

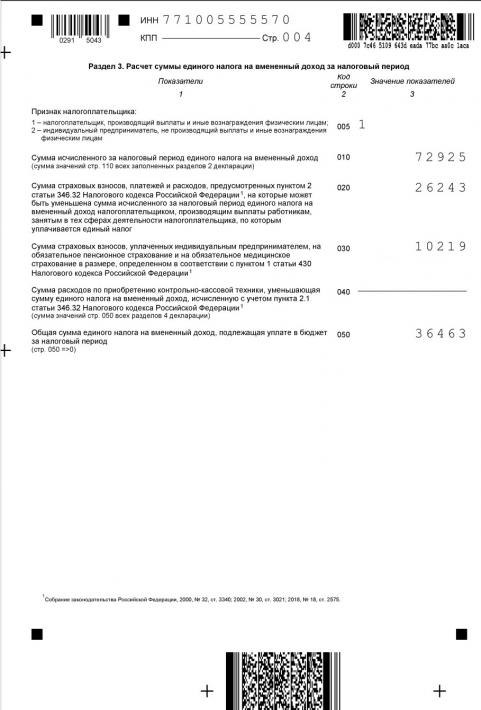

Раздел 3

После заполнения разделов 2 переходим к разделу 3. В нем указываются данные всех разделов 2, сколько бы их не было в декларации.

В строке 010 указываются суммы строк 110 всех разделов 2. У нас он один, поэтому суммировать нечего.

Строку 020 ИП, производящие выплаты физическим лицам. В строке указывается сумма страховых взносов в ПФ, ФОМС и ФСС за работников, уплаченная в текущем периоде. Так же в этой строке указываются расходы, на которые может быть уменьшен налог (оплата больничных за счет работодателя, добровольное личное страхование работников).

И вот тут и появляется особенность заполнения декларации за последний налоговый период существования ЕНВД. Обычно взносы за декабрь платятся в январе, т.е. в тот период, когда ЕНВД уже не будет. Это предусмотрели законодатели и указали, что страховые взносы, уплаченные после 31 декабря 2020 года за работников, занятых ранее в деятельности по ЕНВД, уменьшают налог последнего налогового периода, т.е. 4 квартала 2020 года. Тоже касается и пособий, выплаченных работникам за счет работодателя. Такое условие указано в пункте 2 статьи 4 Федерального закона от 23.11.2020 № 373-ФЗ.

Учтите, что это условие касается только взносов, уплачиваемых за работников, но не за самого ИПСумма строк 020 и 030 у ИП с работниками не может превышать 50% от строки 010, ведь налог такие работодатели могут уменьшить только вполовину.

Если сумма взносов более половины суммы исчисленного налога в строке 010, то ставится только часть её. Т.е. та, на которую будет уменьшен налог.

Пример: Наш ИП Буевый уплатил в 4 квартале взносов за себя на сумму 10 219 рублей. Кроме того, он уплатил взносов за работников в 4 квартале и январе (за декабрь) 29 112 рублей. На всю сумму взносов уменьшить налог не получится, потому что она превышает 50% от исчисленного налога в строке 010. Поэтому в строке 020 показана сумма взносов меньше.

Есть мнение, что надо указывать в строках 020 и 030 всю сумму уплаченных взносов, независимо от того, «влезут» они в уменьшение налога или нет. Автор статьи не поддерживает его, поскольку в декларации по общему правилу указываются показатели, влияющие на расчет налога.ИП, производящие выплаты физлицам, рассчитывают её по формуле стр.050 = стр.010 — стр.020 — стр. 030 — стр.040. При этом при этом разность значений показателей строк 010 и (020 030) не может быть меньше, чем 50% от строки 010. При этом строка 050 не может быть меньше нуля.

ИП, не производящие выплат физлицам, рассчитывают налог по формуле стр.050 = стр.010 — стр.030 — стр.040. При этом строка 050 не может быть менее нуля. Попросту говоря — налог не может быть с минусом.

В нашем примере налог к уплате у ИП уменьшен вполовину на взносы за себя и работников.

Раздел 1

После заполнения разделов 2 и 3, заполняется раздел 1. Если ОКТМО, по которому исчислен налог один, то все просто — сумма из строки 040 раздела 3 переносится в строку 020 раздела 1. Если налога к уплате в строке 040 нет, в строке 020 ставятся прочерки.

Если ОКТМО несколько, то налог по каждому коду определяется как произведение значения показателя по строке 040 раздела 3 и результата от соотношения общей суммы значений показателей по строкам 110 всех заполненных листов раздела 2 и с указанным кодом по ОКТМО к значению показателя по строке 010 раздела 3. Т.е. по формуле стр.020 = стр.040 х (сумма стр. 110 всех разделов 2 по данному ОКТМО/стр.010).

Куда сдавать декларацию

Бывшие налогоплательщики ЕНВД автоматом сняты с учета с 1 января 2021 года. Но декларацию все равно надо подавать туда, где вы стояли на учете до этой даты. Такое разъяснения приведена в письме ФНС от 20.11.2020 № СД-4-3/19053@.

Например, наш ИП будет сдавать декларацию в ИФНС Фрунзенского района Санкт-Петербурга, хотя на дату сдачи декларации числиться на учете там уже не будет. Туда же надо будет уплатить налог в срок не позднее 25 января. Срок сдачи декларации — 20 января.

ЕНВД или вменёнка – это особый налоговый режим. Его привлекательность для организаций и ИП обусловлена тем, что налогообложение при нём зависит не от реально полученного дохода, а от предполагаемого. О том, каким будет ЕНВД для ИП без работников в 2020 году, вы узнаете из этой статьи.

ЕНВД для ИП без работников в 2020 году: отчётность

Индивидуальный предприниматель, который применяет вменёнку и при этом осуществляет свою деятельность без привлечения наёмных работников, по результатам отчётных периодов подаёт в налоговую только декларацию по ЕНВД.

Её форма утверждена Приказом ФНС от 4 июля 2014 года № ММВ-7-3/553@ (в редакции от 19 октября 2016 года). В этом же приказе содержится информация о формате представления декларации в электронном виде, а также о порядке её заполнения.

Согласно статье 346.30 НК РФ, налоговым периодом по ЕНВД признаётся квартал. Формулу для расчёта налога на вменённый доход и коэффициенты на 2020 год вы найдёте в нашей статье.

Подать декларацию можно тремя способами:

1. В бумажном виде – при личном обращении либо через представителя с нотариально заверенной доверенностью.

2. Заказным письмом по почте, составив опись вложения.

3. В электронном виде через ТКС.

Отдельно хотелось бы упомянуть нулевую декларацию. Обычно плательщики ЕНВД подают её только в случае прекращения предпринимательской деятельности. Это связано с особенностью такой системы налогообложения: вменёнка рассчитывается исходя из предполагаемых доходов, а не реально полученных. Следовательно, у предпринимателей и организаций нет оснований подавать нулевую декларацию.

Но в ФНС разъяснили, что есть случай, когда на вменёнке можно подать нулевую декларацию. Это возможно, если прекращено владение или пользование имуществом, необходимым для ведения ЕНВД-деятельности.

Приведём пример. Индивидуальный предприниматель занимается розничной торговлей через арендованный павильон. Ему пришлось приостановить свою деятельность, и в связи с этим арендодатель расторг с ним договор аренды. В этом случае у предпринимателя отсутствует физический показатель (площадь павильона). А ведь он используется в формуле для исчисления налога. Значит, такой предприниматель вправе подать в налоговую инспекцию нулевую декларацию.

Сдача отчётности по ЕНВД: сроки и штрафы

В 2020 году сдача отчётности по ЕНВД будет осуществляться в те же сроки и в том же порядке, что и в 2019. Подавать декларацию по-прежнему нужно будет в ту налоговую инспекцию, в которой предприниматель состоит на учёте. Крайний срок сдачи – 20 число месяца, следующего за отчётным. А уплатить сам налог на вменённый доход нужно до 25 числа месяца, в котором предприниматель сдаёт декларацию.

Если крайний срок попадает на праздничный или выходной день, он переносится на ближайший рабочий день.

Таким образом, в 2020 году ИП без работников, применяющий вменёнку, должен подать декларацию и уплатить налог в следующие сроки:

За несвоевременную подачу декларации по ЕНВД статьёй 119 НК РФ предусмотрен штраф. Он составляет 5% от суммы налога, указанной в декларации, и рассчитывается за каждый полный или неполный месяц со дня, установленного как крайний срок подачи. При этом установлен максимальный и минимальный размер штрафа. Он не может быть более 30% указанной суммы налога и менее 1 000 рублей.

Отмена ЕНВД в 2021 году

Вне зависимости от того, есть ли у предпринимателя на ЕНВД хоть один наёмный работник или нет, в 2021 году с этой системой налогообложения ему придётся проститься. Глава 26.3 «Единый налог на вменённый доход» прекратит своё действие, а предпринимателям и организациям на вменёнке нужно будет выбрать для себя другой налоговый режим.

Для большинства ИП оптимальными будут два варианта:

1. ПСН. Применять патентную систему можно только при осуществлении определённых видов деятельности. Их перечень устанавливается местными законодательными актами.

2. УСН. «Упрощенцами» могут стать предприниматели, годовой доход которых не превышает 150 000 000 рублей. Если этот лимит будет превышен, придётся отказаться от этого налогового режима – начиная с квартала, в котором было превышение.

Читайте также:

.jpg)