Не могут перейти на енвд

Опубликовано: 24.04.2024

Ситуации, когда ИП и организации решают перейти с одного налогового режима на другой, встречаются не так уж и редко. Как правило, причиной перехода является желание оптимизировать налоговые выплаты, иногда – невозможность использовать ту или иную налоговую систему из-за нарушения условий ее применения. Так или иначе, но порой возникает необходимость срочно, не дожидаясь нового года, перейти на иной налоговой режим, в том числе довольно часто – с ОСНО и «упрощенки» на ЕНВД.

ЕНВД: коротко об особенностях

Единый налог на вмененный доход подразумевает под собой то, что оплата налога здесь происходит не с какого-то конкретного, уже полученного дохода, а с будущей предполагаемой прибыли. Причем налог возможен к применению только по определенным видам деятельности, которые прописаны в ОКУН и ОКВЭД. Каждый регион самостоятельно выбирает из общего перечня те сферы деятельности, для которых ЕНВД возможно к использованию именно на его территории. Таким образом, занимаясь какими-то работами или услугами, подпадающими под ЕНВД в одном административном округе, предприятие или индивидуальный предприниматель не всегда может иметь возможность заниматься ими на тех же условиях в другом.

Переход на ЕНВД в течение года с разных систем налогообложения

Вообще, до 2013 года применение Единого налога было обязательным для некоторых видов деятельности. С 2013 года это правило было отменено и переход на «вмененку» стал делом сугубо добровольным. При этом ИП и организации могут перейти на ЕНВД как с начала нового календарного года, так и (не всегда, в зависимости от обстоятельств) в любое другое время. Важно соблюдать всего лишь одно основное условие, а именно, убедиться в том, что применение ЕНВД в той или иной области деятельности возможно на территории работы организации или ИП.

С ОСНО на «вмененку»: переход в середине года

Переход на Единый налог с ОСНО не требует от желающих приложения каких-то особых усилий – достаточно всего лишь подать в местную налоговую службу соответствующее заявление. Правда, оно должно быть подано не позже чем в пятидневный срок с начала оказания услуг или выполнения работ, подпадающих под «вмененку». Сделать это можно в любое время в течение года – никаких ограничений здесь законодательство не предусматривает.

Поскольку отчетным периодом ЕНВД является квартал, то в первый раз заплатить налог на вмененный доход нужно будет по итогам тех трех квартальных месяцев, в течение которых компания перешла на ЕНВД.

Важно! При переходе на ЕНВД с общего режима в середине года, налоговую базу надо учитывать по итогам фактической продолжительности работы в том месяце, когда организация или ИП был зарегистрирован в налоговой службе как плательщик «вмененки».

При переходе с общего режима на «вменеку» важно соблюсти следующие правила:

- провести процедуру восстановления входного НДС как по основным средствам, так и по всем другим операциям. Учитываться восстановленный НДС должен будет в налоге на прибыль (в строке «прочие расходы»);

- в декларации по налогу на прибыль нужно будет обязательно учесть доходы и расходы, относящиеся к тому периоду, когда ИП или организация еще были на ОСНО. Сделать это нужно путем заполнения и передачи в налоговую службу декларации по налогу за прибыль за тот период, который предшествовал переходному.

Пример восстановления НДС по основным средствам

Остаточная стоимость техники, исходя из данных налогового учета, на июнь оказалась равна 103 тыс. руб. В результате простых вычислений оказывается, что сумма НДС к восстановлению составляет:

23 400 руб. х 103 тыс.руб. : (130 тыс. руб. – 23 400. руб.) = 22 609 руб.

Переход с УСН на ЕНВД в середине года

Бизнесмены, применяющие в качестве основного налогового режима УСН, не имеют права переходить на другие системы налогообложения в середине налогового периода, которым для них является год. Исключения составляют те случаи, когда доходы налогоплательщика по итогам отчетного периода становятся выше 60 миллионов рублей. В таких ситуациях происходит автоматический переход «упрощенца» на ОСНО сразу же после того квартала, в котором данное превышение было зафиксировано. Что касается ЕНВД, то в этом случае, перейти на него налогоплательщики могут только с начала следующего календарного года и никак иначе.

Переход на ЕНВД в середине года при регистрации предприятия или ИП

Вне зависимости от того, в какое время года произошла постановка на государственный учет индивидуального предпринимателя или организации, они могут подать уведомление об использовании ЕНВД в течение пятидневного срока с начала выполнения работ и предоставления услуг, подпадающих под «вмененку». Если же такого уведомления не последует, к налогоплательщику автоматически будет применена общая система налогообложения.

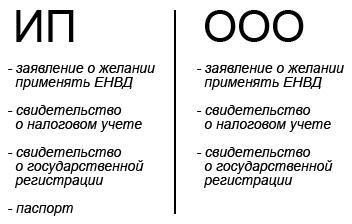

Документы, нужные для перехода на «вмененку»

Чтобы перейти к ЕНВД, заинтересованной стороне необходимо предоставить налоговикам ряд документов.

Если это ИП, то потребуются:

- заявление о желании применять ЕНВД;

- паспорт;

- свидетельства о налоговом учете и гос. регистрации в качестве ИП.

Учредителям ООО для перехода на ЕНВД нужно предоставить:

- заявление о желании применять ЕНВД;

- свидетельства о налоговом учете и гос. регистрации.

Частичный переход на ЕНВД

В некоторых случаях, ИП или организации совмещают сразу две налоговые системы – законодательно это вполне допустимо. Единый налог совмещают с «упрощенкой» и ОСНО, то есть часть видов деятельности, которые осуществляет коммерческая компания, находятся на какой-либо из основных систем налогообложения, часть (исходя из видов деятельности) подпадает под «вмененку». В данном случае, главное правило, которое необходимо соблюдать – вести раздельный учет доходов и расходов. Точно также использовать раздельный учет необходимо, если налогоплательщик применяет ЕНВД сразу по нескольким видам деятельности.

Когда нельзя применять ЕНВД

Ни в какой период и ни при каких условиях невозможен переход к «вмененке», если организация или ИП нарушают следующие условия:

- количество наемного персонала превышает 100 человек;

- иные юридические лица и организации имеют долю в уставном капитале более 25%;

- предприятие является простым товариществом;

- переход ИП на УСН произошел на основе патента;

- налогоплательщик применяет единый сельскохозяйственный налог.

Кроме того, существует большое количество ограничений по применению ЕНВД для бизнесменов непосредственно внутри сферы деятельности. Вот несколько примеров:

- применять ЕНВД не имеют права те автотранспортные предприятия, число транспортных единиц в которых выше 20;

- при розничных продажах, площадь торгового зала не должна быть выше 150 кв.м.;

- в рекламном бизнесе работать с «вмененкой» могут только те компании, которые занимаются размещением или распространением рекламы. Изготовление рекламных конструкций, сдача рекламных площадей в аренду или разработка услуг уже не подходят для ЕНВД;

- применение ЕНВД невозможно, если предприятие или ИП по подпадающим под «вмененку» видам деятельности работают не только с физическими лицами, но и юридическими.

Это еще не весь перечень подобных ограничений. Более подробный список можно найти в Налоговом кодексе РФ. Так что прежде чем переходить на «вмененку» надо обязательно убедиться в том, что и вид деятельности и его условия не противоречат правилам применения ЕНВД в том или ином регионе.

Таким образом, переход на вмененку в середине года возможен только в случае применения организацией или ИП общего налогового режима. С УСН на «вмененку» в течение года перейти невозможно, поэтому, как бы этого ни хотелось, придется дожидаться нового календарного года.

- Кому и при каких условиях доступен переход на ЕНВД в 2020 году?

- При каких видах деятельности можно применять режим ЕНВД?

- Ограничения относительно применения ЕНВД

- Какие налогоплательщики не имеют права перейти на ЕНВД?

- Итоги

Кому и при каких условиях доступен переход на ЕНВД в 2020 году?

В настоящее время решение о переходе на единый налог на вмененный доход принимается добровольно как предпринимателями, так и юридическими лицами. Такой переход возможен при соблюдении ряда условий:

- переход на уплату ЕНВД осуществляется по заявлению с даты, указанной в этом документе как дата начала деятельности на ЕНВД (п. 3 ст. 346.28 НК РФ);

- ЕНВД применяется на территории, где ведет свою деятельность налогоплательщик;

- вид предпринимательской деятельности, осуществляемый налогоплательщиком, указан в перечне видов деятельности, дающих право на использование ЕНВД, для данной территории (п. 1 ст. 346.28 НК РФ);

- налогоплательщик удовлетворяет требованиям, ограничивающим возможность применения ЕНВД по численности, доле участия в его УК других юрлиц, ведению определенных видов деятельности (пп. 2.1, 2.2 ст. 346.26 НК РФ).

ВАЖНО! Режим налогообложения ЕНВД прекратит свое действие на всей территории РФ с 2021 года, а в некоторых случаях он неприменим уже в 2020 году. Какие это случаи, и как происходит отмена ЕНВД в России, мы рассказали в нашей статье. Ознакомьтесь с ней, прежде чем продолжите чтение данного материала. Возможно, вам уже нельзя перейти на ЕНВД.

Конкретная трактовка термина «предпринимательская деятельность» в НК РФ не представлена, но присутствует в ГК РФ.

В п. 1 ст. 2 ГК РФ указано, что предпринимательской деятельностью признается деятельность, которая направлена на систематическое получение прибыли за счет использования своего имущества, реализации товаров, оказания услуг и осуществления работ. Причем эта деятельность должна быть зарегистрирована в порядке, установленном законом.

Минфин России (письмо от 21.04.2011 № 03-1106/3/48) уточняет, что, исходя из трактовки предпринимательской деятельности в ГК РФ, разовое оказание «вмененной» услуги не может считаться предпринимательской деятельностью. Соответственно, применение налогоплательщиками ЕНВД относительно такой деятельности недопустимо. С данной точкой зрения согласен ВАС РФ (п. 1 информационного письма от 05.03.2013 № 157).

В письме Минфина России от 07.07.2009 № 03-03-05/129 уточнено, что плательщиками ЕНВД также могут являться и бюджетные учреждения, если они ведут предпринимательскую деятельность, соответствующую условиям ЕНВД.

При каких видах деятельности можно применять режим ЕНВД?

Перечень видов деятельности, подпадающих под возможность применения ЕНВД, представлен в п. 2 ст. 346.26 НК РФ. К ним относятся: мойка автотранспортных средств и техническое обслуживание, розничная торговля, ветеринарные услуги, бытовые услуги и др.

В НК РФ отмечено, что не все виды деятельности, указанные в НК РФ, могут подпадать под вмененку на территории различных муниципалитетов, городских округов, а также Москвы и Санкт-Петербурга (п. 3 ст. 346.26 НК РФ). Решение о том, при какой деятельности возможно применение ЕНВД, а при какой нет, принимают местные власти. Они же определяют перечни групп и подгрупп тех видов бытовых услуг, которые могут быть переведены на ЕНВД (абз. 2 подп. 2 п. 3 ст. 346.26 НК РФ).

Ограничения относительно применения ЕНВД

Возможные ограничения относительно порядка применения ЕНВД прописаны в пп. 2.1, 2.2 ст. 346.26 НК РФ:

- С 2020 года нельзя применять ЕНВД при продаже маркированных товаров. Подробнее см. здесь.

- Организации и индивидуальные предприниматели не вправе применить к своей деятельности ЕНВД, если данная деятельность ведется в рамках договора о совместной деятельности (простого товарищества).

- Если деятельность осуществляется по договору доверительного управления имуществом, переход на ЕНВД невозможен. Причем Минфин России в своем письме от 08.12.2009 № 03-11-06/3/286 не запрещает совмещать «вмененную» деятельность с той, что ведется по договору доверительного управления имуществом.

- Если налогоплательщик, осуществляющий деятельность, возможную при ЕНВД, определен в соответствии со ст. 83 НК РФ как крупнейший, переход на единый налог на вмененный доход также невозможен.

- Режим ЕНВД не может применяться, если на территории конкретного муниципалитета в отношении торговой деятельности установлен торговый сбор (п. 2.1 ст. 346.26 НК РФ НК РФ). Перечень видов деятельности, для которых может вводиться торговый сбор, приведен в ст. 413 НК РФ.

- Если же организациями или индивидуальными предпринимателями соблюдены все условия применения ЕНВД при ведении деятельности и в соответствии с НК РФ они не относятся к налогоплательщикам, которым запрещено использование данного режима, то, зарегистрировавшись в налоговых органах в качестве плательщиков единого налога, можно начать применять вмененку.

Как встать на учет в качестве плательщика ЕНВД, читайте в статьях:

Какие налогоплательщики не имеют права перейти на ЕНВД?

В НК РФ, помимо тех, кто может применять ЕНВД, прописаны также те, кто такого права не имеет:

- Если средняя численность работников превышает 100 человек за календарный год, применять вмененку налогоплательщики не могут (подп. 1 п. 2.2 ст. 346.26 НК РФ).

- Если в уставном капитале юридического лица доля участия других организаций превышает 25%, оно не имеет права на применение в своей деятельности вмененного налога (подп. 2 п. 2.2 ст. 346.26 НК РФ).

- На уплату ЕНВД не могут перейти учреждения социального характера (образования, здравоохранения, социального обеспечения) в части деятельности, имеющей отношение к услугам общественного питания (подп. 4 п. 2.2 ст. 346.26 НК РФ), если данные услуги оказываются непосредственно указанными учреждениями и являются частью их функционирования в целом.

- Не могут быть плательщиками данного налога организации и индивидуальные предприниматели, занимающиеся сдачей в аренду автозаправочных и автогазозаправочных станций (подп. 5 п. 2.2 ст. 346.26 НК РФ).

- Если организациям присваивается статус государственного или муниципального органа управления, то применение ЕНВД к их деятельности недопустимо (постановление президиума ВАС РФ от 22.06.2010 № 561/10).

Итоги

Применять ЕНВД до конца 2020 года могут организации и ИП, которые осуществляют определенные виды предпринимательской деятельности на территориях, где введен данный налог, и при условии соблюдения установленных ограничений для применения данного режима.

1. ЕНВД совсем-совсем отменяют?

Отмену ЕНВД обсуждали и откладывали несколько лет, и теперь этот день настал. Почти настал: до конца 2020 года всем, кто применяет ЕНВД, нужно определиться, на что переходить. Это касается и индивидуальных предпринимателей, и организаций.

С 2021 года ЕНВД — всё.

2.Что будет тем, кто не успел перейти с ЕНВД на другой спецрежим?

Компании и ИП до 31 декабря 2020 года не заявившие о переходе с ЕНВД на другой спецрежим, считаются автоматически перешедшими на ОСНО с 1 января 2021 года. Компаниям для перехода на УСН или ЕСХН придется ждать следующего года, а ИП могут в 2021 году перейти на ПСН или НПД.

О том, кто и как может сменить налоговый режим в 2021 году, читайте в статье БУХ.1С.

3. Что же мне выбрать вместо ЕНВД?

Однозначного ответа нет. Чтобы определиться, придется посчитать примерные доходы и расходы и учесть ряд нюансов, связанных со сдачей отчетности, с количеством сотрудников, которые у вас работают, и возможными ограничениями по видам деятельности.

В программах «1С» есть специальный инструмент «Сравнение режимов налогообложения». Как это работает можно посмотреть в видеоролике. Вы можете совершенно бесплатно воспользоваться им, если зарегистрируетесь в облачном сервисе «1С:БизнесСтарт».

Воспользоваться калькулятором налогов

Почитать про плюсы и минусы разных налоговых режимов можно здесь.

4. Вид деятельности влияет на переход с ЕНВД на другие режимы?

В целом, не влияет.

Хорошие новости для индивидуальных предпринимателей, которые держат заведения общепита и розничные магазины. Ранее, если ваши кафе, столовая, буфет, пиццерия, чебуречная, пирожковая, суши-бар и т. п. или магазин занимали больше 50 квадратных метров, единственным удобным вариантом в 2021 для вас считался переход на упрощенку. Однако буквально на днях законодатели увеличили ограничение по площади помещения до 150 кв. м, как это было при ЕНВД. Так что теперь патентная система налогообложения так же вам подходит.

Независимо от вида деятельности стоит подумать, как вы будете вести учет после перехода на другой режим. Делать это в экселе или «на коленке» в 2021 году не получится — у налоговой другие планы на бывших «вмененщиков».

Если вам достаточно выполнить обязательства перед налоговой, а еще учитывать выручку, расходы, запасы, анализировать долги и оформлять первичку, то обратите внимание на 1С:БизнесСтарт.

Кто хочет автоматизировать весь бизнес (это когда в одной программе торговля, услуги, закупки, производство, склад, деньги, зарплата, CRM, а еще и бизнес-аналитика), обратите внимание на 1С:Управление нашей фирмой. Учет и декларации для спецрежимов в ней тоже есть.

А еще у «1С» есть много специализированных решений, которые учитывают особенности конкретного вида деятельности, будь то розничный магазин, общепит, транспортные перевозки или автосервис.

Вы можете обратиться к партнеру в вашем регионе, чтобы опытный консультант помог вам подобрать оптимальный вариант.

5. И что же теперь, вести учет и сдавать отчетность «по-взрослому»?

Да, ЕНВД был хорош своей простотой: одна декларация раз в квартал — и свободен. Индивидуальным предпринимателям даже книгу учета доходов и расходов вести не было нужно.

После перехода с «вмененки» отчетность будет зависеть от выбранного вами режима налогообложения.

Например, счастливчики-самозанятые освобождены от налогового учета и отчетности, а ИП-шники на патенте обязаны вести специальную «Книгу учета доходов» и предоставлять ее в налоговую, только если та ее запросит (при этом какие-либо декларации дополнительно сдавать не нужно). Упрощенка потребует и ведения учета (у ИП и организаций по-разному), и представления декларации по итогам года. На общей системе налогообложения вас ждут все «прелести» периодической сдачи отчетности и регулярного ведения учета.

Можно самому вести учет и сдавать отчетность например, в 1С:БизнесСтарте — он сделан специально для предпринимателя, там нет «страшных бухгалтерских слов». Можно доверить свой учет специалистам 1С:БухОбслуживания — это выгоднее, чем нанимать штатного бухгалтера.

6. Сколько налогов придется платить?

Опять же, единого ответа нет. Будет зависеть от того, какой режим вы выберете. Сильнее всего по кошельку ударит общий режим налогообложения (это касается и ИП, и организаций). Здесь и НДС 20%, и налог на прибыль по ставке 20% (для ИП — НДФЛ 13%).

На упрощенке базовые ставки 6% (для тех, кто платит налог с «доходов») или 15% (для тех, кто платит с разницы между доходами и расходами). Эти ставки, кстати, в вашем регионе могут быть ниже, чем базовые ставки в Налоговом Кодексе (проверить по своему региону можно здесь). Как видите, упрощенка будет более комфортной в плане налоговой нагрузки, чем ОСНО, в большинстве случаев.

На патенте — 6% от суммы потенциально возможного к получению годового дохода предпринимателя по выбранному виду деятельности (эту величину определяют власти в каждом регионе самостоятельно), для самозанятых — 4% от полученного дохода при расчетах с физлицами, 6% при расчете с юрлицами.

Кстати, с 1 января 2021 года предприниматели вправе уменьшать налог при ПСН на суммы страховых взносов, выплаты по больничным за счет работодателя и платежи по ДМС для сотрудников (см. подробнее).

Побудем занудами и еще раз напомним: недостаточно только вашего желания перейти с «вмененки» на систему налогообложения, которая вам больше всего нравится. Необходимо также укладываться в установленные лимиты (численность сотрудников, размер дохода, стоимость основных средств, площадь помещения и т. д.). Подробнее про лимиты здесь.

Воспользоваться калькулятором налогов

7. Как перейти на другой режим с вмененки?

Проще всего перейти на общий режим налогообложения. Можно ничего не делать, вас по умолчанию на него переведут. Если вы совмещали ЕНВД с УСН и в 2021 году хотите остаться на УСН, тоже никаких действий не потребуется.

Если вы хотите в 2021 году оптимальные налоговые условия, то озаботиться переходом на другой спецрежим необходимо как можно скорее — к середине декабря вы должны понимать, куда будете переходить, чтобы успеть об этом сообщить налоговой. Сроки подачи уведомлений о переходе зависят от выбранного вами режима:

Чтобы перейти с нового года с ЕНВД на патентную систему налогообложения (ПСН), предпринимателю необходимо подать заявление по форме № 26.5-1 либо по форме, рекомендуемой ФНС России в приложении к письму от 18.02.2020 № СД-4-3/2815@ не позднее 31.12.2020 (письмо ФНС России от 09.12.2020@ № СД-4-3/20310@).

Чтобы перейти с ЕНВД на упрощенку с 1 января 2021 года, подайте в налоговую инспекцию по месту нахождения организации (по месту жительства ИП) уведомление по форме № 26.2-1. Срок подачи уведомления о переходе на упрощенку продлен до 31 марта 2020 года включительно (подробнее).

В уведомлении указывается выбранный объект налогообложения «доходы» или «доходы минус расходы» и код налогоплательщика «2».

Зарегистрироваться в качестве самозанятого (плательщика налога на профессиональный доход, НПД) можно на специальном сайте ФНС России в любое время.

Для перехода на ЕСХН требуется подать в налоговую инспекцию по месту нахождения организации (по месту жительства ИП) уведомление по форме № 26.1-1 не позднее 31 декабря 2020 года.

Нужна помощь в заполнении документов о переходе с вмененки? Профессионалы 1С:Бухобслуживания помогут.

8. После перехода с ЕНВД требуется ли как-то отчитываться по вмененке за 2020-й год?

Независимо от того, на какой режим налогообложения вы перейдете с 2021 года, в налоговую инспекцию потребуется подать декларацию по ЕНВД за 4 квартал 2020 года.

Срок подачи — не позднее 20 января 2021 года.

Если проигнорировать этот момент, то неизбежны штрафы от налоговой.

9. Где подробнее узнать про нюансы перехода с вмененки?

Для тех, кто хочет досконально разобраться и не боится бухгалтерской терминологии — подробный лонгрид по отмене ЕНВД от юристов и экспертов информационной системы 1С:ИТС.

Для тех, кто предпочитает смотреть и слушать, а не читать, — полный комплект видео 1С:Лектория. В открытом доступе информация из первых рук — выступления чиновников ФНС России и экспертов «1С»:

10. Кто-нибудь мне поможет?

Вопросов действительно много, времени мало.

Все будет хорошо — не ломайте голову. Обратитесь к экспертам!

Специалисты сети 1С:БухОбслуживание окажут содействие в переходе с вмененки с учетом возможных нюансов, действующих на местном уровне.

4 декабря компания Такском провела вебинар на тему «Отмена ЕНВД с 1 января 2021 года и выбор альтернативного режима налогообложения». Эксперт компании Сергей Анисимов рассказал об истории ЕНВД, причинах его отмены и дал практические рекомендации для бизнеса, как действовать в переходный период и какую систему налогообложения выбрать. На онлайн-мероприятии присутствовало более 350 участников со всей России, в том числе из Сибири и Дальнего Востока.

Предыстория ЕНВД

Впервые единый налог на вменённый доход был введён более 20 лет назад Федеральным законом от 31 июля 1998 года № 148-ФЗ. Практика применения ЕНВД в последующие четыре года, достаточно сложные для бизнеса в экономическом плане, повлекла за собой кардинальный пересмотр подхода к взиманию единого налога, что отразилось в Федеральном законе от 24 июля 2002 года № 104-ФЗ, вступившем в силу 1 января 2003 года. Именно в таком виде налог просуществовал вплоть до конца 2020 года.

На сегодняшний день в России на ЕНВД находятся около 1,7 млн ИП и 200 тыс. юридических лиц. Отменить ЕНВД планировали с 1 января 2018 года (Федеральный закон от 29.06.2012 № 97-ФЗ). Однако затем законодатель решил перенести срок отмены ЕНВД до 1 января 2021 года (Федеральный закон 02.06.2016 № 178-ФЗ).

С чем связано решение об отмене

Окончательное решение об отмене вменённого налога было принято государством в связи с развитием реформы контрольно-кассовой техники (54-ФЗ). Благодаря онлайн-ККТ, контролировать выручку малого бизнеса стало гораздо проще: ФНС в режиме реального времени видит все доходы, получаемые малым бизнесом.

А в 2020 году часть налогоплательщиков и так потеряла право применять ЕНВД из-за введения обязательной маркировки товаров (изделий из меха, обуви и лекарств).

Продления режима не будет

Решение об отмене ЕНВД окончательное, продления сроков его применения не будет. Хотя и рассматривались различные законопроекты на эту тему, приняты они не были. Согласно письму ФНС России № СД-4-3/13544@ от 21.08.2020, с 1 января 2021 года будет произведено снятие с учёта организаций и ИП, являющихся налогоплательщиками ЕНВД. Сами налогоплательщики не должны подавать никаких заявлений в ФНС – снятие с учёта пройдёт в автоматическом режиме.

При этом налоговая декларация по ЕНВД за 4 квартал 2020 года представляется в ФНС до 20 января 2021 года, а сам налог подлежит уплате не позднее 25 января.

Что произойдёт 1 января 2021 года

1 января 2021 года одновременно при снятии с ЕНВД произойдет автоматический перевод налогоплательщиков на основную систему налогообложения. Чтобы этого избежать, тем, кто планирует выбрать другой налоговый режим, нужно заблаговременно подать заявление о выборе одного из спецрежимов. Если налогоплательщик и так выбирает ОСН, то никаких заявлений подавать не требуется.

Далее спикер разобрал, на какие налоговые режимы могут перейти налогоплательщики ЕНВД.

Варианты налоговых режимов для ИП

У индивидуальных предпринимателей больше вариантов налоговых режимов, на которые они могут перейти, чем у юридических лиц. Они могут выбрать из налога на профессиональный доход (НПД для самозанятых), упрощённой системы налогообложения (УСН «доходы» или «доходы минус расходы»), патентной системы налогообложения (ПСН) и основной системы (ОСН). При выборе можно ориентироваться на действующие ограничения по количеству сотрудников, годовому доходу, а также смотреть на ставку налога и необходимость сдачи отчётности.

НПД для самозанятых

УСН «доходы минус расходы»

Ограничения по кол-ву сотрудников

Менее 100 работников

Менее 15 работников

Ограничения по доходу

менее 2,4 млн руб. в год

Менее 150 млн руб. в год

Менее 60 млн руб. в год

Необходимость регистрации в качестве ИП

Налоговая ставка

4% при реализации товаров (работ, услуг) физическим лицам или 6% при реализации товаров (работ, услуг) юрлицам и ИП

6% (законами субъектов РФ ставка может быть снижена до 1%)

15% (законами субъектов РФ ставка может быть снижена до 5%)

- Налог на доходы физических лиц по ставке 13%;

- НДС по ставке 0%, 10%, 20%;

- Налог на имущество физических лиц по ставке до 2%.

Налоговая база

Доход от реализации товаров (работ, услуг) за исключением доходов, полученных по трудовому договору

Доход минус расходы

Потенциально возможный доход

Доходы, уменьшенные на величину расходов

Наличие отчётности

Периодичность сдачи отчётности

НДФЛ – раз в год,

по имуществу – ежекварт.

Варианты налоговых режимов для юридических лиц

Организации могут выбрать УСН или ОСН.

УСН «доходы минус расходы»

Ограничения по количеству сотрудников

Менее 100 работников

Ограничения по доходу

Доход менее 150 млн руб. в год

Налоговая ставка

6% (законами субъектов РФ ставка может быть снижена до 1%)

15% (законами субъектов РФ ставка может быть снижена до 5%)

- Налог на прибыль организаций по ставке 20%, за исключением немногочисленных льготных категорий налогоплательщиков;

- НДС по ставке 0%, 10%, 20%;

- Налог на имущество организаций по ставке до 2,2%.

Налоговая база

Доход минус расходы

Доходы, уменьшенные на величину расходов

Наличие отчётности

Периодичность сдачи отчётности

Первый квартал, полугодие, первые 9 месяцев (календарный год)

Особенности использования ККТ в переходный период

Если вы работаете на ЕНВД и переходите на ПСН или УСН, то у вас остаётся тот же самый фискальный накопитель. Единственное, что нужно сделать – это сменить налоговый режим в кассовом аппарате, перенастроив его. Сделать это можно как самостоятельно, посмотрев инструкцию от производителя ККТ, так и обратившись в специальную сервисную организацию.

Если вы переходите на ОСН, то необходимо заменить фискальный накопитель на срок действия 13 месяцев, перерегистрировать кассу в ФНС и сменить налоговой режим на самом аппарате. При этом старый фискальный накопитель, который был изъят из ККТ, нужно хранить в течение пяти лет.

Для ИП отменяется льгота не указывать количество и наименование товара в чеке. При применении ИП УСН, ПСН или ЕСХН с 1 февраля 2021 года необходимо указывать наименование всех товаров и их количество в кассовом чеке (ст. 7 пункт 17 закона 290-ФЗ).

Вне зависимости от налогового режима при продаже маркированных товаров в чеке нужно указывать тег маркировки 1162. Также уже сейчас при продаже подакцизных товаров их название нужно указывать в чеке. Указывать наименование товара нужно так, чтобы его можно было идентифицировать. Например, если вы продажи кроссовки разных моделей и стоимости, их нужно отразить в чеке так, чтобы эти различия были очевидны: указать марку, цвет, тип обуви, размер.

ОФД Такском гарантирует передачу кассовых чеков в ФНС, а кодов маркировки – в систему «Честный ЗНАК». Помимо этой услуги, компания предлагает ряд решений для работы с маркированным товаром: электронные подписи для регистрации в системе «Честный ЗНАК» и работы с УПД, сервис электронного документооборота для обмена УПД с контрагентами, а также услуги для маркировки «под ключ» и различное оборудование.

Обязанность сдавать бухгалтерскую отчетность в ФНС для организаций в электронном виде

Это ещё одно нововведение 2020 года. Согласно письму ФНС России от 8 октября 2020 г. № ЕА-3-26/6827@, обязанность сдавать бухгалтерскую отчетность за 2020 год в ФНС для организаций только в электронном виде возникает для:

— налогоплательщиков (плательщиков страховых взносов), среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек;

— вновь созданных (в том числе при реорганизации) организаций, численность работников которых превышает 100 человек;

— налогоплательщиков (плательщиков страховых взносов), для которых такая обязанность предусмотрена частью второй НК РФ применительно к конкретному налогу (страховым взносам). В частности (пункт 5 статьи 174 НК РФ), такая обязанность предусмотрена при представлении налоговой отчетности по НДС, независимо от организационно-правовой формы плательщика и количества наемного персонала;

— крупнейших налогоплательщиков (п.3 ст. 80 НК РФ).

Что важно, это изменение коснётся и субъектов малого и среднего предпринимательства – тех, чья среднесписочная численность не более 100 человек и чей доход не превышает 800 млн руб. С 1 января 2021 года вся годовая бухгалтерская отчётность представляется в налоговые органы только в виде электронного документа через операторов ЭДО.

Если в 2020 году малые предприятия имели послабление от государства и могли сдавать бухотчётность за 2019 год в бумажном виде, то с 2021 года они должны отправлять её экземпляр только в электронном виде по ТКС.

Новая отчётность в ПФР

В 2020 году также вступил в силу закон «об электронных трудовых книжках». Законодатель ввёл обязанность сдавать отчётность в ПФР в электронном виде через оператора ЭДО. Форму СЗВ-ТД в ПФР должны отправлять все, кто имеет хотя бы одного работника. Работодатель, с численностью 25 и более лиц, представляет сведения о трудовой деятельности в форме электронного документа, подписанного усиленной квалифицированной электронной подписью. Форма отчёта утверждена постановлением Правления ПФР от 25 декабря 2019 года № 730п.

Легко сдавать бухгалтерскую, кадровую, налоговую и другие типы отчётности в госорганы можно через сервисы компании Такском:

— Моментальная отправка отчётности: на выбор ФНС, ПФР, ФСС, Росстат, ЦБ РФ.

— Проверка на ошибки и на соответствие требованиям утверждённых форматов.

— Сверка с ФНС и ПФР по расчетам и предоставленной отчетности.

— Автоматическое обновление форм и текстовые подсказки по их заполнению.

— Импорт отчётов из других программ без дополнительных настроек.

В тарифах для сдачи отчётности Такском предусмотрена сдача отчетности в ПФР и нового отчета СЗВ-ТД. В дополнение можно оформить рабочее место кадровика, которое включает обмен электронными документами с ПФР для отправки формы СЗВ-ТД и обмен с ФСС для отправки электронных листов нетрудоспособности.

Если в конкретном муниципальном районе, городском округе или городе федерального значения ЕНВД не введен указанными актами, то на его территории этот режим не применяется. Кроме того, условия, ограничивающие переход на ЕНВД, перечислены в пункте 2.2 статьи 346.26 Налогового кодекса. Рассмотрим их подробно.

Не могут применять ЕНВД (п. 2.2 ст. 346.26 НК РФ):

- организации и предприниматели, чья средняя численность работников за предшествующий календарный год превышает 100 человек. Напомним, что до 1 января 2013 года для расчета предельного количества работников надо было использовать не среднюю, а среднесписочную деятельность (без учета работающих по внешнему совместительству и по гражданско-правовым договорам);

- организации, в которых доля участия других организаций составляет более 25%. Это ограничение не распространяется на фирмы, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда – не менее 25%. Также данную норму не применяют к организациям потребительской кооперации и обществам, единственными учредителями которых являются потребительские общества и их союзы. Если из состава учредителей компании выходит организация, которая владела более чем четвертью ее уставного капитала, то с этого момента компания вправе перейти на уплату ЕНВД (письма Минфина России от 5 ноября 2013 г. № 03-11-09/46985, ФНС России от 16 октября 2013 г. № ЕД-4-3/18530@). В Налоговом кодексе нет запрета на переход с общего режима налогообложения на «вмененку» в течение года. Следовательно, компания вправе применять ЕНВД с момента выхода

из состава ее учредителей организации, имевшей долю участия более 25%; - учреждения образования, здравоохранения и социального обеспечения в части предпринимательской деятельности по оказанию услуг общественного питания. Оказание этих услуг должно быть неотъемлемой частью процесса работы указанных учреждений;

- организации и предприниматели в части оказания услуг по передаче в аренду автозаправочных и автогазозаправочных станций.

Какие виды услуг не переводятся на ЕНВД

Продажа по договорам поставки

В письме от 6 апреля 2015 года № 03-11-11/19020 финансисты указали, что при продаже товаров по договорам поставки или по образцам в выставочном зале применять ЕНВД неправомерно. Такая деятельность должна осуществляться в рамках общей или упрощенной системы налогообложения.

Связано это с тем, что товары, реализованные по договорам поставки, приобретаются покупателями не в личных, домашних, семейных или других подобных целях, а для использования в предпринимательской деятельности, например, для перепродажи

(ст. 506 ГК РФ). Поэтому реализация товаров по договорам поставки как за наличный, так и безналичный расчет (в том числе с использованием платежных карт) является оптовой,

а не розничной торговлей. Так же, как и не является розничной торговлей продажа товаров вне стационарной торговой сети по образцам и каталогам (например, посылочная торговля, торговля через телемагазины, телефонную связь и компьютерные сети). Причем независимо

от формы расчета с покупателями (наличной или безналичной).

Отсюда вывод – «вмененщики» не вправе торговать товарами по договорам поставки или

с помощью образцов в выставочном зале.

Кроме того, если оформление сделки на покупку товара в розницу и его оплата с использованием ККТ происходят в офисе организации, а сам товар отпускается покупателю со склада, то такая деятельность в целях применения ЕНВД не является розничной торговлей. Ведь товар продается не в объекте стационарной розничной торговли, а вне его. В этом случае такая торговля признается реализацией товаров по образцам и каталогам вне стационарной торговой сети и под «вмененку» не подпадает.

А вот если договор розничной купли-продажи заключается в помещении склада, где оборудовано торговое место и оплачивается товар с использованием ККТ, то этот вид деятельности относится к розничной торговле через объекты стационарной торговой сети,

не имеющей торговых залов. Следовательно, в таком случае продавец товаров может перейти на уплату ЕНВД. К такому заключению пришел Минфин России в письме от 29 мая 2015 года № 03-11-11/31226.

За несоответствие установленным требованиям по итогам налогового периода (квартала) предусмотрено «наказание». Организация теряет право на применение ЕНВД и переходит на общий режим налогообложения с начала того квартала, в котором допущены превышения ограничений (п. 2.3 ст. 346.26 НК РФ). Если нарушения будут устранены, фирма (предприниматель) снова сможет применять ЕНВД, но только с начала следующего квартала.

Услуги по финансовому посредничеству

Как разъяснила ФНС в письме от 27 мая 2016 года № СД-3-3/2408@, доходы от услуг по финансовому посредничеству облагаются «общережимными» налогами или УСН и не переводятся на ЕНВД. Связано это с тем, что в целях применения ЕНВД к бытовым услугам относятся платные услуги, оказываемые гражданам. Исключение составляют услуги ломбардов, услуги по ремонту и техническому обслуживанию, а также мойке автотранспортных средств (ст. 346.27 НК РФ).

Согласно ОКУН, к бытовым услугам, среди прочих, относятся посреднические услуги на информацию о финансовых, экономических и промышленных данных (код услуги 019733). Услуги по финансовому посредничеству относятся не к бытовым услугам, а к группе 80

«Прочие услуги населению» (код услуги 801000).

А поскольку ОКУН не классифицирует услуги по финансовому посредничеству как бытовые,

то доходы от оказания таких услуг облагаются в рамках общей или упрощенной систем налогообложения. Значит, применять ЕНВД в отношении этих услуг нельзя – сделали вывод

в ФНС.

Фирмы и предприниматели, которые утратили право на применение ЕНВД и перешли на общий режим, исчисляют и уплачивают налоги как вновь созданные фирмы или вновь зарегистрированные предприниматели.

Такие налогоплательщики не должны платить пени и штрафы за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором они перешли на общий режим налогообложения.

Налоги, которые не платят при ЕНВД

Налоги, которые не платят фирмы

Фирмы, переведенные на «вмененку», перестают платить:

- налог на прибыль;

- НДС. Исключением является ситуация, когда фирма ввозит товары на территорию РФ и иные территории, находящиеся под ее юрисдикцией (в том числе через территорию Особой экономической зоны (ОЭЗ) в Калининградской области). В этом случае фирма-«вмененщик» должна уплатить НДС.

С 1 июля 2014 года организациям, а с 1 января 2015 года и индивидуальным предпринимателям, уплачивающим ЕНВД придется платить налог на имущество. Но касается это только отдельных объектов, налоговая база по которым определяется как их кадастровая стоимость (п. 3 ст. 2 Федерального закона от 2 апреля 2014 г. № 52-ФЗ). К ним относятся:

- административно-деловые и торговые центры;

- нежилые помещения, предназначенные для размещения офисов, торговых объектов, объектов общепита и бытового обслуживания;

- объекты недвижимости иностранных компаний, которые не имеют в России постоянных представительств, а также объекты, не относящиеся к деятельности иностранной компании через постоянное представительство в России;

- жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств по правилам бухгалтерского учета.

Эти объекты недвижимости должны быть расположены в регионах, в которых местные власти до 1 января 2014 года приняли решение о переводе их на новый способ расчета налога на имущество, то есть исходя из кадастровой стоимости. Кроме того, не позднее 1 января 2014 года указанные объекты должны быть включены в перечень объектов недвижимого имущества

(пп. 1 п. 7 ст. 378.2 НК РФ). Организации-«вмененщики» платят налог на имущество только в отношении объектов недвижимости, включенных в этот перечень. Если по состоянию на

1 января текущего года объекта нет в перечне, определенном субъектом РФ, или не определена

его кадастровая стоимость, налог за этот год надо рассчитывать и платить исходя из балансовой стоимости объекта.

Авансовый платеж по налогу на имущество за 9 месяцев 2014 года рассчитывается как одна четвертая кадастровой стоимости объекта недвижимости по состоянию на 1 января 2014 года, умноженная на ставку налога на имущество.

Сумма налога за 2014 год рассчитывается за период с 1 июля по 31 декабря 2014 года как одна вторая стоимости объекта, умноженная на ставку налога за минусом исчисленной суммы авансового платежа за 9 месяцев 2014 года (письмо Минфина России от 2 июня 2014 г.

№ 03-05-05-01/26195).

Если организация совмещает «вмененку» с другими режимами налогообложения, то налог

на имущество в отношении недвижимости, включенной в упомянутый перечень, нужно определять исходя из ее кадастровой стоимости.

Если объект недвижимости отсутствует в перечне, то налог на имущество определяется исходя из его среднегодовой стоимости с учетом доли выручки, полученной от «вмененной» деятельности (или с учетом доли площади объекта недвижимости, приходящейся на «вмененную» деятельность).

Налоги, которые не платят предприниматели

Индивидуальные предприниматели – плательщики ЕНВД – освобождаются:

- от НДФЛ, который они должны были бы перечислить со своих доходов;

- от налога на имущество физических лиц (по тому имуществу, которое они используют

в предпринимательской деятельности). Исключение составляют объекты недвижимости,

по которым уплачивается «кадастровый» налог на имущество; - от НДС. Исключением являются случаи, когда ИП ввозит товары на территорию РФ и иные территории под ее юрисдикцией (в том числе через территорию Особой экономической зоны (ОЭЗ) в Калининградской области). Иными словами, при импорте товаров «вмененщикам» придется уплатить НДС на таможне.

В соответствии с Федеральным законом от 24 июля 2009 года № 212-ФЗ плательщики ЕНВД должны исчислять и платить взносы на:

- обязательное пенсионное страхование в ПФР;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС;

- обязательное медицинское страхование в Федеральный фонд ОМС (а до 2012 года также

в территориальные фонды).

Кроме того, «вмененщики» начисляют взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, платят транспортный

и земельный налоги и т. п.

Налоговый кодекс освобождает «спецрежимников» от представления налоговых деклараций и расчетов по тем налогам, которые они не уплачивают в связи с применением спецрежима (п. 2 ст. 80 НК РФ). Это освобождение относится только к деятельности, ведение которой не влечет применение общей системы налогообложения, а также к имуществу, которое используется в деятельности, облагаемой ЕНВД.

Такие налогоплательщики обязаны подать в инспекцию декларацию по НДС и заплатить налог только в том случае, если случайно или намеренно выставят покупателю счет-фактуру с выделенной суммой НДС (п. 5 ст. 173 НК РФ).

Таким образом, организации, осуществляющие виды бизнеса, по которым они уплачивают только ЕНВД, не обязаны представлять в налоговую инспекцию декларации по НДС и налогу

на прибыль, резюмируют финансисты. Такой вывод сделан в письме от 7 августа 2015 года

№ 03-11-06/3/45834.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Читайте также: