Квитанция для оплаты енвд 2020 для ип

Опубликовано: 23.04.2024

Индивидуальные предприниматели обязаны уплачивать налоги и сборы в соответствующие бюджеты, в зависимости от выбранной системы налогообложения. В этой статье расскажем, как правильно заполнить квитанцию на уплату ЕНВД в 2020 году.

ВАЖНО!

Обратите внимание! С 1 января 2021 года система налогообложения в виде единого налога на вмененный доход прекращает свое существование! Она официально отменена Федеральным законом от 29.06.2012 № 97-ФЗ. Всем ИП и ООО, ранее ее применявшим, до конца 2020 года следует перейти на другой режим (УСН или ПСН), в противном случае с января 2021 года они автоматически будут признаны налогоплательщиками на ОСНО.

Правовые основы вопроса

Особенности применения системы налогообложение ЕНВД регламентированы в главе 26.3 НК РФ. Статья 346.28 определяет круг предпринимателей и организаций, которые вправе применять эту налоговую систему ИП. Это часто небольшие магазинчики, ателье, ремонт обуви, химчистки и многие другие маленькие организации и ИП, которые оказывают бытовые услуги людям.

Отчетным периодом для «вмененки» является квартал. Расплатиться с бюджетом по налоговым обязательствам следует до 25 числа месяца, который следует за отчетным периодом. Если крайний день уплаты приходится на нерабочий выходной или праздничный день, то срок платежа переноситcя на первый следующий рабочий день. Сроки перечисления в 2020 году единого налога на вмененный доход следующие:

| Отчетный период | Крайний срок уплаты ЕНВД |

|---|---|

| 1 квартал 2019 | 25.04.2019 |

| 2 квартал 2019 | 25.07.2019 |

| 3 квартал 2019 | 25.10.2019 |

| 4 квартал 2019 | 27.01.2020 |

| 1 квартал 2020 | 27.04.2020 |

| 2 квартал 2020 | 27.07.2020 |

| 3 квартал 2020 | 26.10.2020 |

| 4 квартал 2020 | 25.01.2021 |

Если оплатить налог с опозданием, то налоговая инспекция начислит пени за каждый день просрочки. В 2020 году пени за просрочку уплаты начисляются по ставке:

- 1/300 ставки рефинансирования за каждый день просрочки в первые 30 дней;

- 1/150 ставки рефинансирования – после 30 дней.

Для частных предпринимателей предусмотрено несколько способов уплаты обязательств по ЕНВД:

- наличными через кассу банка;

- платежным поручением с расчетного счета ИП;

- на сайте Федеральной налоговой службы;

- через онлайн-терминалы и платежные системы;

- в кассе Почты России.

В любом случае потребуется квитанция на оплату ЕНВД для ИП 2020 года – для заполнения и предъявления в банк.

ВАЖНО!

Если не хотите самостоятельно заниматься расчетами, вам поможет программа 1С:БизнесСтарт, которая сама рассчитает ваши взносы, налоги и поможет сдать отчетность в контролирующие органы.

Как заполнить бланк платежа ЕНВД

Трудности в заполнении квитанции ЕНВД 2020 для ИП возникают практически у каждого налогоплательщика. Расскажем, какие реквизиты обязательны для платежного документа, и как правильно его заполнить.

Чтобы рассчитаться с бюджетом, используйте унифицированный бланк документа — форма № ПД (налог). Платежный документ подойдет и как квитанция на оплату патента ИП 2020 года и для других налоговых обязательств для учреждений и физических лиц.

Обязательные реквизиты для документа:

- Полное наименование организации или фамилия, имя и отчество индивидуального предпринимателя.

- ИНН компании или частника.

- Адрес местонахождения налогоплательщика.

- ОКТМО – это код, который конкретизирует принадлежность плательщика к определенному муниципальному округу.

- Реквизиты получателя: полное наименование территориального отделения налоговой инспекции, наименование банка, номер расчетного счета, БИК, ИНН и КПП банковской организации. Уточнить реквизиты стоит в территориальном налоговом органе.

- Платежный период. Напомним, что для уплаты единого налога на вмененный доход установлен расчетный период — квартал. Крайний срок уплаты — 25 число месяца, следующего за расчетным кварталом.

- Сумма платежа по налоговым обязательствам.

- Код бюджетной классификации:

| Платеж | КБК на ЕНВД 2020 для ИП |

|---|---|

| Налог | 182 1 05 02010 02 1000 110 |

| Пени | 182 1 05 02010 02 2100 110 |

| Штрафы | 182 1 05 02010 02 3000 110 |

Заполняйте квитанцию на уплату ЕНВД очень внимательно! Если в каком-нибудь реквизите допустить ошибку, то налоговые органы не смогут правильно учесть платеж. Из-за этого плательщику может быть вменен штраф и начислены пени.

И в другом случае – когда нужна оплата пенсионных взносов для ИП 2020 – квитанция формы № ПД (налог) подойдет. В документе следует указать соответствующий код бюджетной классификации.

Чтобы упростить заполнение платежного документа на уплату ЕНВД в 2020 году, воспользуйтесь бесплатным сервисом на официальном сайте ФНС. Следуйте подробным подсказкам в правой стороне экрана. Сервис доступен круглосуточно.

«Клерк» Рубрика Индивидуальный предприниматель

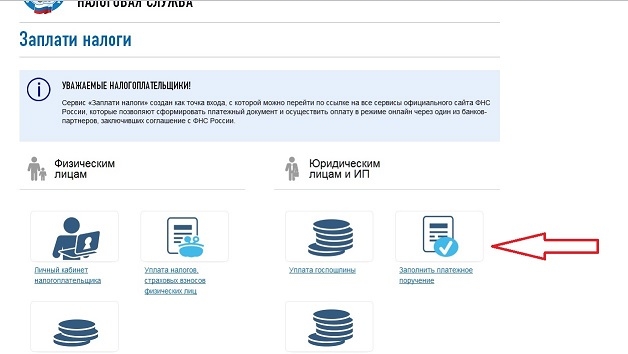

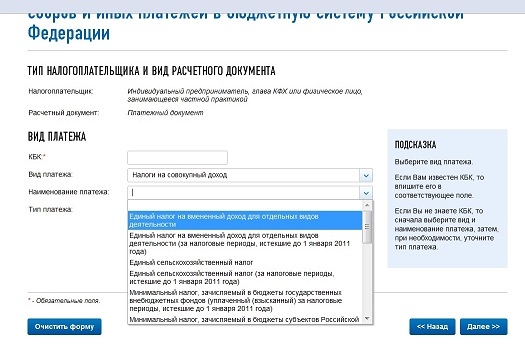

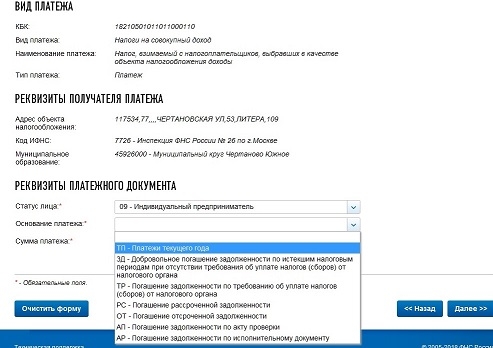

Наш выдуманный индивидуальный предприниматель Аполлон Буевый с помощью «Клерка» научился формировать платежные документы на уплату взносов, а теперь мы расскажем ему как сфорировать квитанции на уплату налогов через сервис «Заплати налоги» на сайте Федеральной налоговой службы.

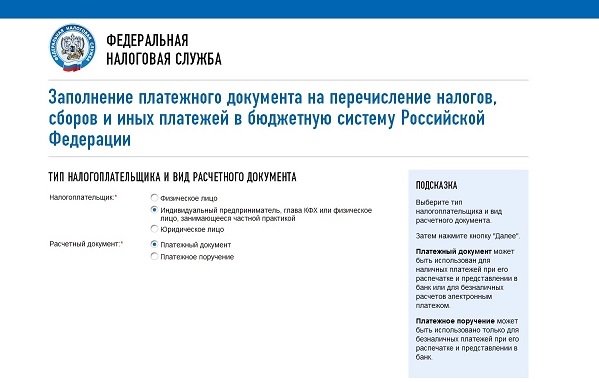

Выбираем документ, который хотим заполнить. Мы заполняем квитанцию для оплаты через банк или портал Госуслуг, но платежное поручение заполняется по тому же принципу.

Отметив нужные строки переходим на следующую страницу

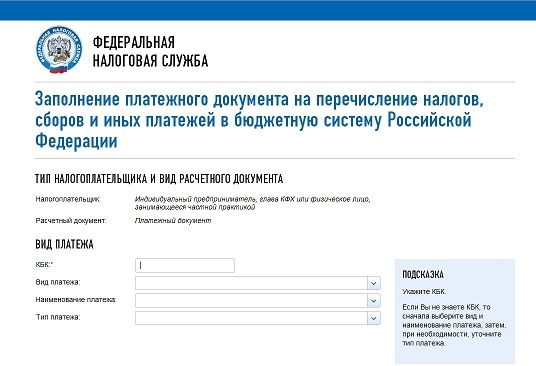

КБК мы пока не заполняем, он сам появится в нужном поле после выбора нужного платежа

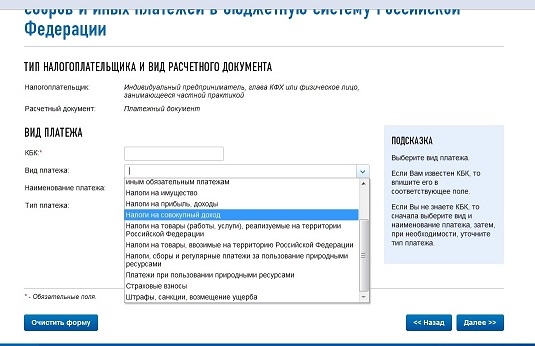

Многие ИП не могут найти в этом списке налоги по специальным налоговым режимам (УСН, ЕНВД, ПСН и ЕСХН). А искать их надо в группе «Налоги на совокупный доход».

Выбираем нужный нам налог. Обратите внимание, что тип может зависеть от даты. Так, платежи по ЕНВД за периоды до 2011 года имеют другие КБК.

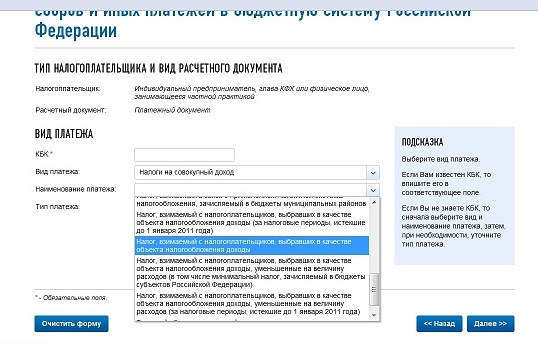

При выборе КБК по УСН обращайте внимание на объект обложения. Их бывает два: «доходы» и «доходы, уменьшенные на величину расходов». Отдельного КБК для минимального налога нет с 1 января 2016 года, искать его не надо.

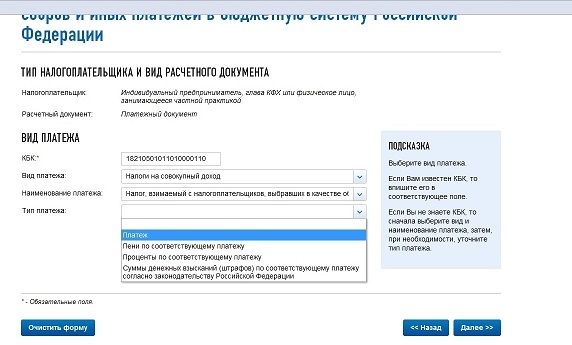

Теперь выберем то, что будет уплачиваться. Сам налог (платеж), пени или штраф. Строка проценты нас не интересует, налогоплательщики их не платят. После выбора нажимаем кнопку «Далее» и в поле КБК появится нужный код.

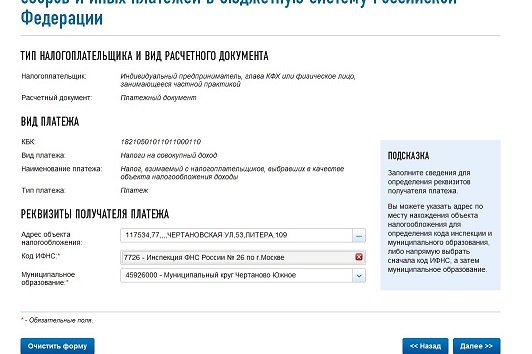

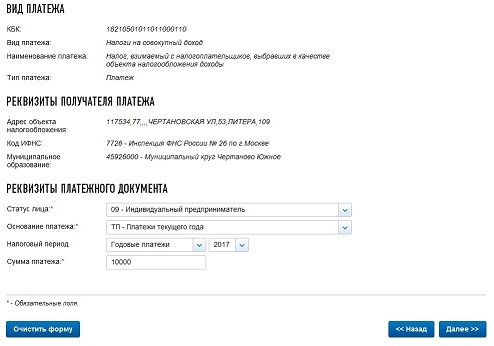

На следующей странице заполняем адрес (выбираем из списка нужные адреса). Код ИФНС и муниципального образования появится автоматически.

Теперь выберем основание платежа. Если мы платим налог в установленный законом срок, без просрочки, то указываем ТП. Если уплачивается налог за прошлые налоговые периоды, но требование еще не выставлено, то выбираем ЗД. Если требование уже получено, тогда указываем ТР.

При выборе налогового периода надо учитывать, что при ЕНВД период всегда квартал. Т.е. не бывает периода год или полугодие. При УСН же периоды в платежном документе могут быть квартал, полугодие и год. Периода 9 месяцев не предусмотрено, поэтому обычно пишут период «квартальные платежи» и выбирают 3 квартал. Нажимаем кнопку «Далее» и переходим к заполнению личных данных

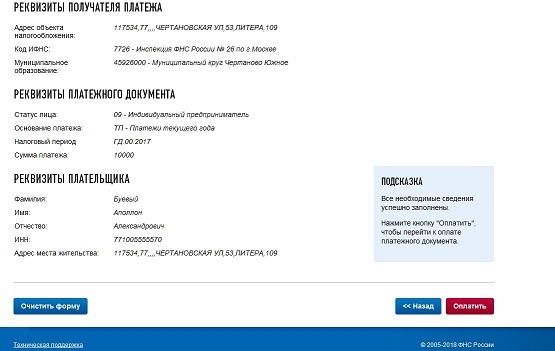

Поле ИНН не является обязательным в платежном документе, однако если вы собираетесь платить в безналично-электронном виде, то есть через онлайн-банк или Госуслуги, то ИНН необходимо заполнить.

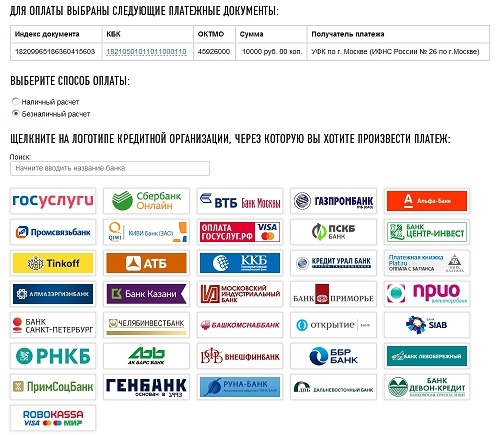

Нажав кнопочку «Оплатить» мы получаем выбор способа оплаты. Обратите внимание, что если ИНН не был указан, варианта безналичной оплаты не будет, можно будет только сохранить или распечатать квитанцию. Оплатить квитанцию можно в кассе банка или через банковский терминал, считывающий бар-код.

Порядок расчета пеней по ЕНВД

ЕНВД — особый налоговый режим, который применяется при таких видах деятельности, как розничная торговля и оказание бытовых услуг, при этом сам налог рассчитывается исходя из базовой доходности и физических показателей.

П. 1 ст. 346.32 НК РФ обязывает налогоплательщика оплатить исчисленный налог в следующем за отчетным периодом месяце до 25-го числа. В случае несвоевременной оплаты за каждый календарный просроченный день, начиная со следующего после установленной даты для платежа, необходимо исчислить и уплатить пени.

Пеня — разновидность ответственности налогоплательщика за несвоевременную уплату налога, выраженная в денежном эквиваленте (п. 4 ст. 75 НК РФ). Пени для индивидуальных предпринимателей, уплативших налог несвоевременно, рассчитываются по формуле:

П = ДП × ∑налога × 1/300 × СтРЦБ,

ДП — количество дней просрочки;

∑налога — сумма ЕНВД;

СтРЦБ — ставка рефинансирования ЦБ, значение которой с 01.01.2016 приравнено к величине ключевой ставки ЦБ.

Юридические лица могут использовать эту формулу только в 2 случаях: если задолженность по оплате налога возникла до 01.10.2017 или если просрочка платежа составляет не более 30 дней. Начиная с 31-го дня просрочки пени для налогоплательщиков — юридических лиц будут рассчитываться по формуле:

П = ∑налога × СтРЦБ / 300 × 30 + ∑налога × СтРЦБ / 150 × (ДП – 30).

Налогоплательщик уплатил ЕНВД 09.08.2019 вместо 25.07.2019, то есть опоздал на 15 календарных дней (в соответствии с разъяснениями ФНС России из письма от 06.12.2017 № ЗН-3- 22/7995@ день фактической уплаты не включен в расчет пеней). Сумма налога — 15 000 руб. Ключевая ставка ЦБ в период с 26.07.2019 по 28.07.2019 составляла 7,5%, с 29.07.2019 по 09.08.2019 — 7,25%.

3 × 1/300 × 7,5% ×15 000 = 11 руб.25 коп.

12 × 1/300 × 7,25% × 15 000 = 43 руб. 50 коп.

Итого к уплате 54 руб. 75 коп.

ВАЖНО! При расчете пеней за предыдущие налоговые периоды необходимо использовать действующую в те периоды ставку рефинансирования.

14.08.2019 бухгалтер ООО «Василек» обнаружил ошибку в декларации по ЕНВД за 1-й квартал 2019 года, в результате которой образовалась недоимка 7 000 руб. Поскольку п. 1 ст. 122 НК РФ в этом случае грозит наложением штрафа, перед сдачей уточненки необходимо погасить недоимку и рассчитанные пени. Предполагаемая дата оплаты — 15.08.2019. Предельный срок уплаты налога в апреле 2019 года приходился на 25.04.2019.

7000 × 7,75% / 300 × 30

7000 × 7,75% / 150 × 22

7000 × 7,5% / 150 × 42

7000 × 7,25% / 150 × 18

ИТОГО начислено пени за период

КБК пени по ЕНВД для ИП в 2019-2020 годах

Помимо своевременной уплаты налогов, пеней и сборов государство в лице Минфина вменило в обязанность налогоплательщика самостоятельно «раскладывать» свои платежи по назначению, уровням и классификации доходов и расходов бюджета, указывая 20-значный цифровой шифр (КБК) в поле 104 платежного поручения.

Перечни КБК устанавливаются Минфином . Для уплаты пени по ЕНВД КБК в 2019-2020 годах используется единый как для ИП, так и для предприятий: 182 105 02010 02 2100 110.

Календарь отчетности и уплаты налога на ЕНВД

Декларация ЕНВД сдается в сроки, указанные в статье 346.32 НК РФ — не позднее 20-го числа первого месяца, следующего за отчетным кварталом. При этом действует правило: если крайний срок сдачи декларации выпадает на выходной или праздничный день, то он переносится на следующий рабочий день. Однако в 2020 году все эти дни будут рабочими, поэтому переноса крайней даты не будет.

Крайний срок сдачи декларации

4 квартал 2019 года

1 квартал 2020 года

2 квартал 2020 года

3 квартал 2020 года

4 квартал 2020 года

Советуем для подготовки декларации ЕНВД воспользоваться нашим онлайн-сервисом. Потратьте всего несколько минут, и вы получите готовую к печати и правильно заполненную отчетность.

Декларация ЕНВД содержит в себе сведения о сумме налога к перечислению в бюджет, поэтому ИФНС сразу сможет проконтролировать их своевременную и полную уплату. Для этого отводится всего 5 дней, т.е. крайний срок перечисления — не позднее 25-го числа первого месяца, следующего за отчетным кварталом.

Крайний срок уплаты налога

4 квартал 2019 года

1 квартал 2020 года

2 квартал 2020 года

3 квартал 2020 года

4 квартал 2020 года

Не уверены, что правильно рассчитали налог на вмененный доход? Проверьте сумму на нашем калькуляторе ЕНВД . А при необходимости вы можете обратиться на бесплатную консультацию к специалистам 1С:БО.

Как перечислить налог ЕНВД в бюджет

Организации платят налоги только безналичным путем, а индивидуальные предприниматели могут рассчитаться с бюджетом как наличными деньгами, так и через расчетный счет.

Но в любом случае при составлении платежного документа надо знать специальный код для перечисления налога — КБК (код бюджетной классификации). Если неверно указать значение кода, платеж уйдет в невыясненные, а за вами будет числиться недоимка.

Коды бюджетной классификации устанавливает Министерство финансов. КБК ЕНВД 2020 для организаций и ИП утверждены Приказом Минфина от 17.09.2019 N 149н.

КБК ЕНВД 2020 для уплаты налога

182 1 05 02010 02 1000 110

КБК пени по ЕНВД в 2020 году

182 1 05 02010 02 2100 110

КБК штрафы по ЕНВД в 2020 году

182 1 05 02010 02 3000 110

КБК для уплаты ЕНВД для ИП и юридических лиц

| НАЛОГ | КБК |

|---|---|

| Единый налог на вменённый доход для ИП и юридических лиц | 182 1 05 02010 02 1000 110 |

Порядок действий при ошибочном указании КБК в поручении

Длинный КБК нередко влечет ошибки при заполнении платежных поручений, в случае выявления которых необходимо:

- Подать в ФНС уточняющее платеж заявление с приложенной копией платежного документа.

- Провести сверку с налоговой, запросив сверочный акт.

Поскольку платежка с неверным КБК автоматически попадает в невыясненные платежи, ФНС будет продолжать начислять пени. Однако пп. 3–4 ст. 45 НК РФ гласят, что обязательство по платежу считается выполненным в случае верного указания наименования банка получателя и номера счета Казначейства. Поэтому, согласно п. 7 ст. 45 НК РФ, налоговый орган обязан произвести перерасчет начисленных сумм пени в день принятия решения об уточнении платежа.

КБК для уплаты пени по ЕНВД для ИП и юридических лиц

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по единому налогу на вменённый доход для ИП и юридических лиц | пени | 182 1 05 02010 02 2100 110 |

| проценты | 182 1 05 02010 02 2200 110 | |

| штрафы | 182 1 05 02010 02 3000 110 | |

Пояснения по КБК для уплаты «вмененки»

Система налогообложения ЕНВД или, как ее называют, «вмененка» – очень удобный способ для многих предпринимателей заменить сразу несколько налоговых сборов единым налогом. ЕНВД предусматривает замену таких отчислений:

- НДФЛ (для индивидуальных предпринимателей);

- налог на прибыль (для юрлиц);

- НДС (на все позиции, кроме экспортных);

- налог на имущество (кроме тех, по которым для уплаты налога оценивается кадастровая стоимость).

Перейти на этот режим уплаты налогов предприниматель имеет право добровольно, если его деятельность есть в списке, предусматривающем эту систему, а численность штата не более 100 человек (за некоторыми исключениями).

Таблица для ИП

| КБК | Расшифровка |

|---|---|

| 182 1 05 020 10 02 1000 110 | КБК по ЕНВД |

| 182 1 05 020 10 02 2100 110 | КБК пени ЕНВД 2019 |

| 182 1 05 020 10 02 3000 110 | КБК для уплаты штрафа по ЕНВД |

Где указывают КБК

Значения кодов указывают в платежном поручении о перечислении сбора в поле 104. Это поле необходимо заполнять при осуществлении расчетов с бюджетами. Оно расположено внизу бланка слева, ниже графы «Получатель» и над назначением платежа.

Отмена “вмененки”: последние новости для ИП

2020 год – последний год, когда можно сэкономить на налогах с помощью вмененки. С 2021 года она перестанет существовать по всей России (ч. 8 ст. 5 Закона от 29.06.2012 № 97-ФЗ). Минфин подтвердил, что не собирается продлевать действие спецрежима (письмо от 08.10.2019 № 03-11-11/77205). Данные по маркированным товарам и с онлайн-касс свидетельствуют о том, что вмененка часто применяется для уклонения от уплаты налогов (письмо ФНС от 02.10.2019 ММВ-17-3/245).

Розничные продавцы лекарств, обуви, меховой одежды и изделий из натурального меха с обязательной маркировкой не праве платить ЕНВД уже с 2020 года (п. 58 ст. 2, п. 3 ст. 3 Закона от 29.09.2019 № 325-ФЗ).

Но на какие КБК платить вмененный налог тем, кто продолжает применять ЕНВД в 2020 году?

ЕНВД: СРОКИ УПЛАТЫ ДЛЯ ИП 2020

Единый налог уплачивается в бюджет ежеквартально не позднее 25-го числа месяца следующего за кварталом (п. 1 ст. 346.32 НК РФ). Но с учетом переноса из-за коронавируса, карантина и нерабочих дней в 2020 году действуют частично новые сроки.

Перенос на 26.10.2020

Перенос на 25.11.2020

За неуплату единого налога предусмотрено начисление штрафа в размере 20% от суммы задолженности по налогу (п. 1 ст. 122 НК РФ). Он грозит при неправильном отражении налога в декларации, приведшем к неуплате налога.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Таблица значений

КБК для оплаты ЕНВД в 2020 году установлены Приказом Минфина № 132н. Его необходимо заполнять при осуществлении расчетов с бюджетом. Значение единое для всех категорий плательщиков: коммерческих и некоммерческих юридических лиц и индивидуальных предпринимателей. Однако при назначении платежа код меняется: КБК «Пени ЕНВД 2020» для юридических лиц установлены иные, чем при совершении основного платежа по налогу (значение также не зависит от организационно-правовой формы субъекта, то есть для ИП установлен тот же показатель).

Таблица. КБК ЕНВД 2020 для ООО, АО, ИП и других организационно-правовых форм налогоплательщика.

| Вид платежа | Основное обязательство | КБК «Пени по ЕНВД» в 2020 году | Штрафные санкции |

| Единый налог на вмененный доход | 182 1 05 02010 02 1000 110 | 182 1 05 02010 02 2100 110 | 182 1 05 02010 02 3000 110 |

Когда платить ЕНВД индивидуальным предпринимателям

Согласно законодательству, плательщик обязан своевременно погашать налоговые задолженности перед государством. ЕНВД — не исключение. Конкретные сроки уплаты закреплены в НК РФ (ст.346.32). Периодом признается квартал. Крайний день — 25 число месяца, следующего за последним налоговым периодом.

Срок уплаты в 2019 году

Правила не менялись. Изменений в сроках не произошло. Предусмотрено 4 квартала. По итогам каждого квартала коммерсант обязан оплатить ЕНВД.

Действовали следующие даты:

Четвертый квартал 2017 года

До 25 января 2018 года

Первый квартал 2018 года

До 25 апреля 2018 года

Второй квартал 2018 года

До 25 июля 2018 года

Третий квартал 2018 года

До 25 октября 2018 года

Последний день оплаты не приходился на рабочий день. Предприниматели платили по стандартной схеме, без переноса на рабочие будни. Обратите внимание на время подачи декларации. Срок отличается от непосредственной уплаты налога — до 20 числа соответствующих месяцев. Иными словами, акт подается раньше, чем оплата обязанности.

Срок уплаты в 2020 году

Нормы сохранятся. Причем ни один день не будет праздничным — коммерсанты платят по стандартной схеме в соответствии с КБК для оплаты ЕНВД в 2019 году. Кварталы заканчиваются аналогичным образом — в январе, апреле, июле и октябре соответственно. Сроки подачи декларации также не изменились.

Четвертый квартал 2018 года

До 25 января 2019 года

Первый квартал 2019 года

До 25 апреля 2019 года

Второй квартал 2019 года

До 25 июля 2019 года

Третий квартал 2019 года

До 25 октября 2019 года

Пример платежки

Посмотрите образец платежки ЕНВД за 1 квартал 2020; КБК указывается в поле 104.

При заполнении бланка необходимо учесть, что значения КБК по ЕНВД установлены единые для всех субъектов РФ, тогда как другие реквизиты зависят от местонахождения плательщика и перечислять оплату нужно в налоговую инспекцию, контролирующую территорию, на которой субъект официально поставлен на учет в качестве плательщика сбора по упрощенному режиму. Только занимающиеся грузоперевозками налогоплательщики перечисляют средства в счет уплаты сбора по месту своей регистрации.

Узнать адрес и реквизиты ИФНС можно на официальном сайте ФНС.

Вмененка для ИП

ЕНВД является одним из налоговых спецрежимов, заменяющих расчеты по нескольким основным налогам. На режим ЕНВД (с 2013 года на добровольной основе) могут перейти и юрлица, и ИП. Переход возможен в случае соблюдения условий, изложенных в п. 2 ст. 346.26 НК РФ.

Основная особенность налога состоит в том, что его сумма зависит не от фактического дохода, а от расчетного. Размер расчетного дохода устанавливается государством и предъявляется (вменяется) плательщику-предпринимателю или организации.

Вмененка освобождает ИП от уплаты основных налогов, уплачиваемых на ОСН (п. 4 ст. 346.26 НК РФ), но не освобождает от уплаты страховых взносов за себя и за работающих у него наемных лиц.

Сумма ЕНВД за квартал направляется в бюджет до 25 числа месяца, следующего за истекшим кварталом. Для правильного зачисления взносов в бюджет в платежках нужно указать КБК.

Образец платежки на перечисление ЕНВД, а также комментарии от экспертов К+ по ее заполнению, вы можете увидеть в Путеводителе по ЕНВД. Получите бесплатный пробный доступ к КонсультантПлюс.

Расчеты ИП с Пенсионным фондом и ФОМС

В настоящее время платежи на ОПС и ОМС предприниматели перечисляют не в фонды, а в налоговую. Основная особенность при расчетах по пенсионному и медицинскому страхованию для ИП на ЕНВД заключается в том, что кроме взносов за наемных работников ИП еще уплачивают обязательные платежи за себя.

Суммы выплат за себя определяются следующим образом:

- при доходе до 300 000 руб. они являются фиксированными, соответствующими конкретной сумме, которую надо уплатить за год (в 2017 году она зависела от величины МРОТ, установленного на начало года, а на период 2018–2020 годов в НК РФ для каждого года приведены конкретные значения платежей);

- при доходе свыше 300 000 руб. к фиксированному платежу добавляется сумма, рассчитанная как 1% с доходов, превышающих 300 000 руб.

ОБРАТИТЕ ВНИМАНИЕ! Вторая часть расчета (1% с доходов свыше 300 000 руб.) относится только к пенсионным взносам.

Ст. 346.32 НК разрешает:

- уменьшить величину ЕНВД к уплате за налоговый период на сумму страховых взносов, уплаченных за себя, причем если ИП без работников, то уменьшение возможно на полную сумму взносов;

- уменьшить величину ЕНВД к уплате на сумму страховых взносов за работников, если у ИП есть работники (в этой ситуации допускается уменьшение подлежащего уплате ЕНВД на величину до 50%);

- применить вычет на расходы по приобретению ККТ .

Чтобы использовать право на вычет по страховым взносам, они должны быть фактически уплачены. Для этого тоже понадобится указать верные КБК .

ОБРАТИТЕ ВНИМАНИЕ! Суммы пеней и штрафов по страховым взносам относить в уменьшение вмененного налога нельзя.

Расчеты ИП по соцстраху

У ИП нет обязанности платить за себя на социальное страхование. Но за нанятых работников взносы на социальное страхование уплачиваются им в стандартном порядке. Получателем взносов на страхование от ВНиМ является ФНС.

Поскольку сам индивидуальный предприниматель не является застрахованным лицом, он теряет право на получение пособий ФСС, например, в случае материнства. Также пропадает страховой стаж для расчета страховых выплат в будущем.

Однако ИП может заключить с ФСС договор добровольного страхования .

ОБРАТИТЕ ВНИМАНИЕ! Добровольные платежи на социальное страхование делаются именно в сам ФСС, а не в ИФНС, в отличие от обязательных страховых взносов.

Делая такие перечисления в соцстрах, также нужно ставить верные КБК в платежках.

Какие КБК для ЕНВД действуют в 2020 году

Коды бюджетной классификации утверждает Министерство финансов. КБК – это важный реквизит платёжного поручения или квитанции. Если указать его неверно или ввести неактуальный код, платёж получит статус невыясненного. В этом случае придётся подавать в ИФНС заявление об уточнении платежа, а до того, как вопрос решится, за налогоплательщиком будет числиться недоимка.

КБК ЕНВД 2020 для ИП и юридических лиц приняты Приказом Минфина от 17.09.2019 N 149н. Найти этот документ можно в интернете, но для вашего удобства мы составили вот такую краткую таблицу.

| КБК налог по ЕНВД в 2020 году | 182 1 05 02010 02 1000 110 |

| КБК пени по ЕНВД в 2020 году | 182 1 05 02010 02 2100 110 |

| КБК штрафы по ЕНВД в 2020 году | 182 1 05 02010 02 3000 110 |

Когда отчитываться и платить налог на ЕНВД в 2020 году

Но знать верные коды КБК на ЕНВД в 2020 году для ИП и организаций – это только полдела. Надо правильно заполнить и вовремя сдать квартальную декларацию , где будет указана сумма налога к уплате. И конечно, успеть провести платёж в бюджет в установленные сроки.

Советуем нашим пользователям воспользоваться при подготовке декларации онлайн-сервисом. С его помощью вы подготовите отчётность быстро и без ошибок.

Сроки сдачи отчётности и уплаты налога для вменёнки устанавливает 346.32 НК РФ:

- декларация ЕНВД сдаётся не позже 20-го числа месяца, следующего за отчётным кварталом;

- налог надо перечислить не позднее 25-го числа месяца, следующего за отчётным кварталом.

При этом действует правило – если крайний срок сдачи отчётности или уплаты налога приходится на выходной день, то он переносится на следующий рабочий день (статья 6.1 НК РФ). Поэтому в 2020 году крайние сроки для отчётности и налога на ЕНВД будут выглядеть так.

Если заполнить платёжку с ошибками, деньги не дойдут до получателя. С 1 мая 2021 года закончился переходный период и все перешли на новые реквизиты, будьте внимательны. Ещё больше новых правил начнёт действовать с июля 2021 года. Мы подготовили подробный разбор всех нововведений.

Новые реквизиты платёжных поручений

С начала 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывается номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), раньше это поле заполнялось нулями;

- поле 17 — добавлен номер казначейского счёта (ЕКС).

В Экстерне платёжки по налогам формируются автоматически.

ФНС говорила о переходном периоде с 1 января по 30 апреля 2021 года. На практике же он все равно почти ни у кого не работал. С 1 мая платёжки со старыми реквизитами принимать окончательно перестанут, они будут попадать в невыясненные.

Для каждого региона будут свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Вот часть из них:

| Субъект РФ | Наименование банка получателя | БИК банка получателя | Номер счёта банка получателя | Номер казначейского счёта |

|---|---|---|---|---|

| поле 13 | поле 14 | поле 15 | поле 17 | |

| Москва | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 004525988 | 40102810545370000003 | 03100643000000017300 |

| Московская область | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 004525987 | 40102810845370000004 | 03100643000000014800 |

| Санкт-Петербург | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург | 014030106 | 40102810945370000005 | 03100643000000017200 |

| Ленинградская область | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 014106101 | 40102810745370000006 | 03100643000000014500 |

| Свердловская область | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 016577551 | 40102810645370000054 | 03100643000000016200 |

| Краснодарский край | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 010349101 | 40102810945370000010 | 03100643000000011800 |

| Новосибирская область | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 015004950 | 40102810445370000043 | 03100643000000015100 |

| Ростовская область | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 016015102 | 40102810845370000050 | 03100643000000015800 |

| Челябинская область | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 017501500 | 40102810645370000062 | 03100643000000016900 |

Образец платёжного поручения с новыми реквизитами с 1 мая 2021 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н. Изменения вступают в силу с 1 января, но часть из них начнёт действовать позже.

Поле 60 «ИНН»

Иностранные организации и физлица смогут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами. Поправка вступает в силу с 1 января 2021 года.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя с 17 июля 2021 года.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено. Это правило действует с 1 октября 2021 года.

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратят силу. Вместо них перечисленные выше налогоплательщики будут указывать код «13», которые соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Индивидуальные предприниматели, работающие на ЕНВД, должны регулярно рассчитывать сумму налога для уплаты в бюджет. Многие предприниматели уверены, что будут получать хороший доход, работая на вмененке. Ведь налог рассчитывается исходя не из фактической выручки, а из ориентировочных показателей, называемых вмененными. Узнаем, какие особенности расчета есть в 2019 году.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Нормативная база

Все аспекты применения ЕНВД содержатся в главе 26.3 НК РФ. Налогоплательщиками на вмененке могут быть юридические лица и индивидуальные предприниматели, кроме тех, кто попал под категории:

- крупнейший плательщик налога;

- субъект, оказывающий услуги общественного питания в общеобразовательных, социальных и лечебных учреждениях;

- компания — доля участия других организаций в которой превышает 25%;

- организация, среднее число работников которой за последний год превышает 100 человек;

- предприниматель, который сдает в аренду АЗС или АГЗС.

Единый налог на вмененный доход можно использовать не на всей территории России. Например, в Москве его отменили еще в 2014 году. Уточняйте, какие виды деятельности подпадают под вмененку в вашем регионе.

ЕНВД отменят с 1 января 2021 года. Подберите для своего бизнеса другую систему налогообложения с помощью нашего бесплатного калькулятора . Мы написали статью , в которой собрали ответы экспертов на популярные вопросы о налоговых режимах, переходе с ЕНВД и онлайн-кассах . Если вы не нашли ответ на свой вопрос, задайте его в комментариях, мы обязательно ответим.

Как рассчитать налог ЕНВД для ИП в 2020 году

Сроки оплаты. Сумма налога, которую вы рассчитаете, должна быть уплачена до 25 числа первого месяца после окончания налогового периода. Если последний день уплаты выпадет на выходной день, перечислите деньги в бюджет на следующий ближайший рабочий день. Сроки уплаты в 2020 году:

- 1 квартал — до 27 апреля;

- 2 квартал — до 27 июля;

- 3 квартал — до 26 октября.

По итогам 2020 года ЕНВД надо заплатить до 25 января 2021 года.

Реквизиты для оплаты. Уплатить налог вы можете только по реквизитам налоговой службы региона, где ведете свою деятельность. При этом вам обязательно нужно быть зарегистрированным как налогоплательщик вмененки. Есть виды деятельности, на которые эти нормы не распространяются:

- развозная и разносная торговля;

- реклама в транспорте;

- пассажиро-и грузоперевозки.

ИП, занимающиеся этими видами деятельности, платят налог с того места, где расположен главный офис предприятия, так как точный адрес ведения деятельности определить невозможно.

Ответственность при неуплате. Если налог не был вовремя заплачен, ИП привлекут к ответственности. Это может быть:

- взыскание недостачи по налогу;

- штраф 20% от суммы долга, если платеж не был произведен плательщиком неумышленно;

- штраф 40% от суммы долга, если неоплата налога была умышленной;

- за каждый день просрочки начисляется пеня.

Порядок расчета

Рассчитать сумму налога на ЕНВД можно самостоятельно. Для этого вам понадобится формула:

ЕНВД = БД × ФП × К1 × К2 × ставка налога, где

- БД — базовая доходность, устанавливается Правительством и отличается по каждому виду деятельности;

- ФП — физический показатель, в расчет берут количество рабочих, количество транспорта и тд.;

- К1 — коэффициент, установлен на федеральном уровне и в 2020 равен 2,005;

- К2 — коэффициент, устанавливается местными властями;

- Ставка налога — 15%, 10% или 7,5% в зависимости от региона, деятельности и муниципального образования.

Физический показатель для каждого вида деятельности и базовая доходность на его единицу указана в ст. 346.29 НК РФ. Если вы хотите рассчитать налог за квартал, умножьте полученное значение на 3.

Уменьшение единого налога на вмененный доход на страховые взносы

В статье 346.32 НК РФ сказано, что налог, исчисленный за квартал, можно уменьшить на страховые взносы, которые были перечислены в данном квартале. Возможное уменьшение налога:

- если ИП ведет свою деятельность без работников: размер налога можно полностью уменьшить на сумму отчислений, которые предприниматель сделал «за себя»;

- если ИП ведет деятельность с работниками: размер налога можно уменьшить на величину общих страховых взносов, но не больше, чем на 50%;

- также можно уменьшить платежи при совмещении упрощенки и вмененки: вычеты должны распределяться пропорционально занятости работников (если у ИП есть работники) или по решению ИП (если он ведет бизнес без сотрудников).

Предприниматели на ЕНВД могут получить вычет за покупку онлайн-кассы. Максимальный возврат средств на единицу — 18 000 рублей, включая расходы на покупку, доставку, настройку и модернизацию.

Примеры расчетов

Для разных видов предпринимательской деятельности расчеты будут разными, поэтому рассмотрим несколько примеров.

Пример 1. ИП сдает в аренду жилье площадью 210 м2 в Севастополе. Свою деятельность он осуществляет 3 месяца: апрель, май, июнь. Базовая доходность на один квадратный метр — 1 000 рублей.

ЕНВД = 1 000 (БД) × 210 (ФП) × 2,005 (К1) × 0,4 (К2) × 15% = 25 263 × 3 = 75 789 рублей — налог за квартал.

В первом квартале ИП внес за себя часть страховых взносов — 9 000 рублей. Налог можно сократить на эту сумму:

75 789 − 9 000 = 66 789 рублей — налог к уплате.

Пример 2. Рассчитаем ЕНВД для ИП при розничной торговле. У предпринимателя есть магазин, в котором от продает женскую одежду, и один сотрудник. Площадь помещения — 15 м2. Оно расположено в ТЦ, где есть площади для розничной торговли. Базовая доходность на 1 м2 — 1 800 рублей.

ЕНВД = 1 800 (БД) × 15 (ФП) × 2,005 (К1) × 1 (К2 для помещения площадью меньше 30 м2) × 15% = 8 120,3 × 3 = 24 360,9 рублей — налог за квартал.

В первом квартале ИП заплатил взносы за себя 9 000 рублей и взносы за своего сотрудника — 12 000 рублей. Суммарно эти взносы составляют больше половины налога за квартал, значит мы можем уменьшить налог только в два раза:

24 360,9 × 50% = 12 180,5 рубля — налог к уплате.

Пример 3. ИП занимается перевозкой грузов. У него есть 5 авто и свои услуги он предоставляет по региону.

ЕНВД = 6 000 (БД) × 5 (ФП) × 2,005 (К1) × 1 (К2) × 15% = 9 022,5 × 3 = 27 067,5 рублей — налог за квартал.

Сумма уплаченных в квартале взносов за себя и сотрудников также превышает половину исчисленного налога, значит мы можем уменьшить налог в два раза:

27 067,5 × 50% = 13 533,8 рублей — налог к уплате.

Пример 4. У индивидуального предпринимателя есть мастерская по изготовлению ключей.

ЕНВД = 7 500 (БД) × 1 (ФП) × 2,005 (К1) × 0,6 (К2) × 15% = 1 353,4 × 3 = 4 060,2 рублей — налог за квартал.

ИП уплатил взносы за себя — 9 000 рублей, они превышают сумму налога, значит ему не придется платить налог в этом квартале.

Автор статьи: Александра Аверьянова

Уплачивайте налог по ЕНВД в веб-сервисе для малого бизнеса Контур.Бухгалтерия. Сервис автоматически рассчитает налог, сократит его на сумму уплаченных страховых взносов, подготовит платежку и затем — отчет в налоговую. Легко ведите учет, начисляйте зарплату, отправляйте отчетность через интернет с Контур.Бухгалтерией. Первый месяц работы — бесплатно.

Читайте также: