Какие отчеты сдавать ооо за 2020 год при енвд

Опубликовано: 17.04.2024

В 2020 году в связи с эпидемией коронавируса Правительство РФ перенесло сроки уплаты налогов и сдачи отчетности для наиболее пострадавших отраслей и предприятий. Отчитываться по налогам, в том числе по ЕНВД, в 2020 году можно в новые сроки. Сроки уплаты налога также изменены.

Когда сдавать декларации по ЕНВД в 2020 году

Налоговый период по ЕНВД – квартал. Отчитаться по налогу нужно до 20 числа месяца следующего за окончанием квартала. Если срок представления декларации выпадает на выходной, нерабочий или праздничный день, дату сдачи отчета можно перенести на ближайший следующий рабочий день.

По срокам, установленным НК РФ, декларацию по ЕНВД в 2020 году нужно сдать:

- за I квартал – не позднее 20 апреля 2020;

- за II квартал — не позднее 20 июля 2020;

- за III квартал — не позднее 20 октября 2020;

- за IV квартал — не позднее 20 января 2021.

Постановлением Правительства РФ от 2 апреля 2020 года № 409 сроки представления налоговых деклараций, последний день сдачи которых приходится на март-май 2020 года, для пострадавших от COVID-19 отраслей, продлили на 3 месяца.

Наиболее пострадавшие в результате распространения новой коронавирусной инфекции отрасли экономики утверждены по ОКВЭД постановлениями Правительства РФ от 3 апреля 2020 года № 434, от 10 апреля 2020 года № 479 и от 18 апреля 2020 года № 540. Всего их 11 групп.

Согласно постановлению последний день сдачи декларации по ЕНВД за I квартал — 20 июля 2020 года.

Сроки сдачи отчетности за второй и последующий кварталы 2020 года остаются прежними.

Как видим, по сроку 20 июля нужно будет представить сразу две «вмененные» декларации – за I и II кварталы 2020 года.

«Вмененщики», продолжающие работу в нерабочий период (указ Президента РФ от 2 апреля 2020 г. № 239), сдают декларацию по ЕНВД за I квартал в обычные сроки — до 20 апреля.

Когда платить ЕНВД в 2020 году

Согласно НК РФ дата перечисления ЕНВД — не позднее 25 числа месяца, следующего за отчетным кварталом. Если день уплаты выпадает на выходной или праздничный день, перечислить налог можно на следующие рабочий день.

«Стандартные» сроки уплаты ЕНВД в 2020 году приходятся:

- за I квартал – на 27 апреля 2020 (25-е - суббота, выходной);

- за II квартал — на 27 июля 2020 (25-е – суббота, выходной);

- за III квартал – на 26 октября 2020 (25 число – воскресенье, выходной);

- за IV квартал – на 25 января 2020.

Постановление Правительства № 409 скорректировало не только сроки сдачи отчетности, но и срок уплаты ЕНВД для «вмененщиков» из наиболее пострадавших отраслей.

Согласно постановлению ЕНВД за I квартал нужно заплатить не позднее 26 октября 2020 года, за II квартал – не позднее 25 ноября 2020 года.

Сроки уплаты налога за III и IV кварталы 2020 года остаются прежними.

«Вмененщики», продолжающие работу в нерабочий период, платят ЕНВД за I квартал по старым правилам — до 27 апреля.

«Вменещики», которые не относятся к кризисной отрасли и не работают в апреле, платят ЕНВД за I квартал до 6 мая.

Чтобы не запутаться в сроках уплаты ЕНВД в 2020 году, мы свели их в таблицу.

| Налоговый период | Срок уплаты для фирм или ИП, работающих в период с 25 марта по 30 апреля | Срок уплаты для фирм или ИП, не работащих в период с 25 марта по 30 апреля | Срок уплаты для фирм или ИП, относящихся к пострадавшим от коронавируса отраслям |

|---|---|---|---|

| I квартал 2020 | 27 апреля | 6 мая | 26 октября |

| II квартал 2020 | 27 июля | 27 июля | 25 ноября |

| III квартал 2020 | 26 октября | 26 октября | 26 октября |

| IV квартал 2020 | 25 января 2021 | 25 января 2021 | 25 января 2021 |

Обратите внимание, что по сроку 26 октября придется заплатить ЕНВД и за I, и за III квартал 2020 года.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Каждый год в отчетности происходят изменения: появляются новые формы, вносятся правки в существующие отчеты, а некоторую отчетность и вовсе упраздняют.

В рамках данной статьи расскажем обо всех изменениях в отчетности 2020 года. Таким образом, перед вами удобная шпаргалка с видами основной отчетности по всем системам налогообложения. Открывайте данный материал ежеквартально перед подготовкой отчетности и без проблем сдавайте нужные формы своевременно.

Статья пригодится, как организациям, так и ИП. Благодаря представленной информации бухгалтер компании сможет запланировать уплату необходимых налогов.

По-прежнему самой трудоемкой отчетностью можно считать отчетность по общей системе налогообложения. Бухгалтеру, который обслуживает компании на ОСНО, в 2020 году предстоит сдать более десятка разных отчетов, в том числе:

1. Налоговые декларации по:

- НДС;

- прибыли;

- имуществу;

- транспорту;

- земле.

2. Отчетность во внебюджетные фонды:

- 4-ФСС;

- подтверждение основного вида деятельности;

- СЗВ-М;

- СЗВ-стаж.

3. Прочая отчетность в ФНС:

- расчет по страховым взносам;

- сведения о среднесписочной численности;

- 2-НДФЛ;

- 3-НДФЛ;

- 6-НДФЛ;

- бухгалтерская отчетность (баланс и приложения к нему).

Декларация по НДС

Лица на ОСНО сдают НДС раз в квартал (ст. 174 НК РФ). При этом платеж по налогу можно разбить на три части и платить раз в месяц (п. 1 ст. 174 НК РФ). Заполнять декларацию рекомендуем вдумчиво, отражая только достоверные документы. Чтобы избежать проблем, советуем перед сдачей декларации сверять входящие и исходящие счета-фактуры с контрагентами. Если ваш поставщик не отразит НДС, а вы примете его к зачету, ИФНС пришлет требование.

- до 27 января включительно — за 4-й квартал 2019 года;

- до 27 апреля включительно — за 1-й квартал 2020 года;

- до 27 июля включительно — за 2-й квартал 2020 года;

- до 26 октября включительно — за 3-й квартал 2020 года.

За последний квартал 2020 года декларацию по НДС следует сдать не позднее 25 января 2021 года.

Выше указаны сроки с учетом переноса. Например, срок сдачи декларации за последний квартал 2019 года выпадает на субботу. Благодаря этому, у бухгалтера появляется пара лишних дней для подготовки отчета.

Преобладающая часть компаний отчитывается по НДС электронно. Отдельные категории плательщиков НДС имеют право сдать бумажную декларацию (п. 5 ст. 174 НК РФ).

Кроме декларации Налоговый кодекс предусматривает сдачу журнала учета полученных и выставленных счетов-фактур. Но сдают данный журнал всего несколько категорий налогоплательщиков. Проверьте необходимость сдачи журнала счетов-фактур в п. 5.2 ст. 174 НК РФ. Если закон требует представить журнал ФНС, сделать это нужно до 20-го числа месяца, идущего за истекшим налоговым периодом. Для журнала предусмотрена единственная форма отправки — электронная.

Декларация по налогу на прибыль

Фактически налог на прибыль считают и сдают по нему отчетность раз в квартал. Так как прибыльный налог считается нарастающим итогом, то отчетность будет не квартальная, а за I квартал, полугодие, 9 месяцев и год (ст. 285 НК РФ). В отчетные периоды платятся авансовые платежи, а по итогам года налогоплательщик отправляет в казну налог, уменьшенный на уплаченные ранее авансы (ст. 287 НК РФ). Налог не нужно платить совсем, если организация сработала с убытком.

В 2020 году сохранились прежние сроки для отправки декларации (ст. 289 НК РФ):

- до 30 марта включительно — за 2019 год;

- до 28 апреля включительно — за 1-й квартал 2020 года;

- до 28 июля включительно — за 1-е полугодие 2020 года;

- до 28 октября включительно — за 9 месяцев 2020 года.

А вот отчетность за 2020 год следует представить не позднее 29 марта 2021 года (при условии, что законодатель не изменит сроки годовой отчетности).

Периодичность уплаты авансов напрямую зависит от дохода компании. Когда средний доход за квартал выйдет за границу 15 млн рублей, отчитываться и платить авансы следует каждый месяц (п. 3 ст. 286, ст. 287 НК РФ).

Прибыльную декларацию полагается сдавать в электронном виде, если в компании трудится более 100 человек. В остальных случаях допустимо отчитываться на бумаге (п. 3 ст. 80 НК РФ).

ИП не сдают декларацию по налогу на прибыль. За предпринимателями закреплена отдельная форма — 3-НДФЛ. За 2019 год сдать эту отчетность нужно до 30.04.2020.

Сведения о среднесписочной численности работников

Каждый год в январе все налогоплательщики сдают отчет с информацией о средней численности в ФНС.

В 2020 году отчетным днем будет понедельник — 20.01.2020 (п. 3 ст. 80 НК РФ).

Новые фирмы сдают такой отчет, не дожидаясь конца года — до 20-го числа месяца, наступающего за месяцем регистрации. Допустим, ООО «Снег» зарегистрировано 14.05.2020, сдать сведения о численности придется до 20.06.2020 включительно.

Форма 4-ФСС

Отчет заполняют те фирмы и предприниматели, у которых есть сотрудники.

- до 20 января включительно (на бумаге) и до 27 января включительно (электронно) — за 2019 год;

- до 20 апреля включительно (на бумаге) и до 27 апреля включительно (электронно) — за I квартал 2020 года;

- до 20 июля включительно (на бумаге) и до 27 июля включительно (электронно) — за I полугодие 2020 года;

- до 20 октября включительно (на бумаге) и до 26 октября включительно (электронно) — за 9 месяцев 2020 года.

Все даты указаны с учетом переноса сроков из-за выходных дней.

Подтверждение основного вида деятельности

Разные компании ведут разные виды деятельности: одни продают оборудование, вторые сдают площади в аренду, третьи занимаются грузоперевозками. У каждого вида деятельности свой класс риска. От этого класса зависит тариф страховых взносов от несчастных случаев. Раз в год компании должны сдавать справку с указанием преобладающего вида деятельности (Приказ Минздравсоцразвития РФ от 31.01.2006 № 55).

Расчет по страховым взносам

- до 30 января включительно — за 2019 год;

- до 30 апреля включительно — за 1-й квартал 2020 года;

- до 30 июля включительно — за 1-е полугодие 2020 года;

- до 30 октября включительно— за 9 месяцев 2020 года.

СЗВ-М и СЗВ-СТАЖ

СЗВ-М — форма ежемесячная, сдается в ПФР до 15-го числа месяца, идущего за отчетным (ст. 2 Федерального закона от 03.07.2016 № 250-ФЗ). Январскую СЗВ-М полагается сдать до 15.02.2020, февральскую — до 15.03.2020 и т.д.

СЗВ-СТАЖ за 2020 год нужно сдать до 02.03.2020 включительно.

Декларация по налогу на имущество организаций

Если организация владеет имуществом (недвижимым) на правах собственника, она обязана сдавать соответствующую декларацию и платить налог.

Главное новшество, касающееся имущественного налога — с 2020 года отменены налоговые расчеты по авансовым платежам. Теперь организации сдают только декларацию. Форма декларации изменилась.

Имущественную декларацию за 2019 год нужно представить до 30.03.2020 (ст. 386 НК РФ).

Электронную декларацию направляют в адрес ИФНС компании с численностью свыше 100 человек (п. 3 ст. 80 НК РФ).

ИП платят налог на имущество в качестве физического лица, отчеты не сдают.

Декларация по транспортному налогу

По транспорту, который зарегистрирован в ГИБДД, следует раз в год сдавать декларацию (ст. 357 НК РФ).

За 2019 год нужно успеть отчитаться до 03.02.2020 включительно (ст. 363.1 НК РФ). Срок указан с учетом переноса даты отчетности с выходного дня на рабочий.

Несмотря на то что декларация сдается раз в год, регионы своим решением вправе дополнительно ввести квартальные авансовые платежи (ст. 363 НК РФ).

Небольшие компании до 100 человек могут воспользоваться законным правом и сдавать бумажную декларацию, более крупные предприятия сдают ее только в электронном виде (п. 3 ст. 80 НК РФ).

ИП не сдают декларацию по транспортному налогу.

Декларация по земельному налогу

Земельный налог признается местным налогом и уплачивается, если в собственности организации есть налогооблагаемая земля (ст. 388 НК РФ).

Декларацию за 2019 год нужно сдать до 03.02.2020 включительно (ст. 398 НК РФ).

Если в компании трудится более 100 человек, отчитаться придется через интернет (п. 3 ст. 80 НК РФ).

Отчетность о доходах физических лиц

Раз в квартал в ИФНС подается форма 6-НДФЛ (п. 2 ст. 230 НК РФ):

- до 2 марта включительно — за 2019 год;

- до 30 апреля включительно — за 1-й квартал 2020 года;

- до 31 июля включительно — за 1-е полугодие 2020 года;

- до 2 ноября включительно (срок сдвигается из-за выходного дня) — за 9 месяцев 2020 года.

Обратите внимание, что в ст. 230 НК РФ внесены изменения и отчет за 2020 год нужно сдать на месяц раньше.

Формируя отчет 6-НДФЛ, следует руководствоваться нормами главы 23 НК РФ и правильно указывать сроки.

Кроме того, за 2019 год не забудьте сдать справку 2-НДФЛ до 02.03.2020 (Федеральный закон от 29.09.2019 № 325-ФЗ).

Оба отчета по НДФЛ допустимо сдавать в бумажном виде только при условии соблюдения лимита численности — не более 10 человек. Когда лиц, получивших доходы, больше 10, отчетность направляется исключительно в электронном виде (критерии численности изменились с 01.01.2020, ранее лимит численности составлял 25 человек).

Бухгалтерская отчетность

О своем финансовом состоянии, о задолженности, запасах, капиталах компании раскрывают информацию в годовой бухгалтерской отчетности. Экземпляр такой отчетности нужно сдать в ФНС. С 2020 года в Росстат сдавать бухгалтерскую отчетность не нужно (Федеральный закон от 28.11.2018 № 444-ФЗ).

В составе отчетности можно найти бухгалтерский баланс, отчет о финансовых результатах и отдельные приложения к ним (п. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ). Для малого бизнеса существуют упрощенные формы отчетности, которые позволяют не детализировать представленные показатели.

За 2019 год нужно сдать отчетность до 31.03.2020 (пп. 5 п. 1 ст. 23 НК РФ, п. 2 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ).

Опытные бухгалтеры знают, что работать на УСН гораздо легче. А все потому, что упрощенцы не платят самые сложные в расчете налоги: НДС, налог на прибыль и налог на имущество. Лишь в исключительных случаях упрощенцы могут стать плательщиками указанных налогов (п. 2 ст. 346.11 НК РФ).

Подавать данные по страховым взносам должны все упрощенцы с работниками. Значит, они так же, как и компании на ОСНО, в 2020 году будут сдавать расчет по страховым взносам в ФНС.

Также упрощенцы сдают в ФНС сведения о среднесписочной численности, бухгалтерскую отчетность и отчеты о доходах работников и других физ. лиц по формам 2-НДФЛ и 6-НДФЛ.

Налоги на землю и транспорт платят те компании, у которых присутствуют указанные объекты налогообложения.

Сроки обязательной отчетности уже были приведены выше для общего режима.

Специфичным отчетом в данном случае служит годовая декларация по УСН.

Упрощенцы перечисляют авансы по налогу на счет ИФНС (п. 7 ст. 346.21 НК РФ):

- до 27 апреля включительно — за 1-й квартал 2019 года;

- до 27 июля включительно — за 1-е полугодие 2019 года;

- до 26 октября включительно — за 9 месяцев 2019 года.

Компаниям и ИП на данном спецрежиме легче вести налоговый учет, ведь законодательство позволяет не платить ряд налогов: на прибыль, на имущество и НДС (п. 4 ст. 346.26 НК РФ). Прочие налоги платятся на общих основаниях.

Помимо стандартных отчетов (смотрите перечень в примере про ОСНО), вмененщики заполняют декларацию по ЕНВД и отправляют ее в ИФНС:

- до 20 января включительно — за 4-й квартал 2019 года;

- до 20 апреля включительно — за 1-й квартал 2020 года;

- до 20 июля включительно — за 2-й квартал 2020 года;

- до 20 октября включительно — за 3-й квартал 2020 года.

Авансовые платежи вмененщики совершают ежеквартально до 25-го числа месяца, идущего за отчетным периодом.

Компания утратит право на ЕНВД, если количество работников превысит 100 человек (пп. 1 п. 2.2 ст. 346.26 НК РФ).

Организации и ИП, у которых трудятся работники, сдают отчетов на порядок больше, чем фирмы без сотрудников. Чтобы не запутаться в сроках отчетности, применяйте данный календарь отчетности.

Справочная / Всё про налоги

Отчётность по итогам 2020 года для ИП и ООО на УСН или ЕНВД

Отчётность для всех ИП и ООО в налоговую

Отчётность по УСН

Заплатить налог и сдать декларацию: до 30 апреля 2021 года — для ИП, до 31 марта 2021 года — для ООО.

Подробнее про УСН и отчётность на этой системе налогообложения читайте в статье Упрощённая система налогообложения.

Последняя отчётность по ЕНВД

Сдать декларацию до 20 января 2021 года, заплатить налог до 25 января 2021 года.

Подробнее про отчётность по ЕНВД читайте в статье.

Сдавайте отчётность в три клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН, ЕНВД и патенте. А ещё поможет cформировать счета, акты и накладные.

Только для ООО — сдать бухгалтерскую отчётность

До 31 марта 2020 года.

Это отчёт, в котором содержится информация в денежном выражении об имуществе, долгах, выручке, прибыли, расходах и финансовых результатах. Бухотчётность составляют и утверждают по итогам каждого года и сдают в налоговую в электронной форме.

Отчётность за сотрудников — для всех ООО и ИП с сотрудниками

6-НДФЛ в налоговую

До 1 марта 2021 года — за 2020 год.

Отчёт нужно сдать, если за прошедший год физлица получали от вас доходы. Например, вы выдавали зарплату сотрудникам, дивиденды учредителям или беспроцентные займы. В отчёте 6-НДФЛ отражаются сведения о доходах физлиц и удержанном налоге.

Если вы не выплачивали доходы физикам, нулевой отчёт сдавать не нужно.

О нюансах 6-НДФЛ читайте в статье.

2-НДФЛ в налоговую

До 1 марта 2021 года — за 2020 год.

Не нужно сдавать, если вы не платили зарплату сотрудникам, дивиденды учредителям, и другие физлица не получали от вас доходы в 2019 году.

Подробнее о 2-НДФЛ читайте в статье .

Расчёт по страховым взносам в налоговую

До 30 января 2021 года — за 2020 год.

РСВ — ежеквартальный отчёт, который сдают ИП с сотрудниками и все ООО. Из него фонд узнаёт о ваших сотрудниках, их зарплате и начисленных страховых взносах. В отчёте нужно показать сотрудников как по трудовому, так и по гражданско-правовому договору.

Если в ООО нет сотрудников, то всё равно нужно сдать нулевой отчёт. ИП без сотрудников не отчитываются по этой форме.

О том, что это за отчёт и как заполнить его в Эльбе, читайте в статье «Новый отчёт за сотрудников в налоговую».

СЗВ-М в пенсионный фонд

До 15 января 2021 года — за декабрь 2020 года, и далее — каждый месяц.

СЗВ-М нужно сдавать каждый месяц ИП с сотрудниками и всем ООО. Отчёт содержит список работников, их ИНН и СНИЛС.

Если вы — ИП без сотрудников, сдавать этот отчёт не нужно. А в каждом ООО есть хотя бы один сотрудник — директор. Отразите его в СЗВ-М, даже если он не получает зарплату.

Подробнее об отчёте СЗВ-М читайте в статье.

4-ФСС в фонд социального страхования

До 20 января 2021 года на бумаге, до 25 января 2021 года в электронном виде — за 2020 год.

ИП с сотрудниками по трудовому договору и все ООО отчитываются в ФСС. В отчёте 4-ФСС отражаются список сотрудников, их зарплата и размер страховых взносов на травматизм.

Если в ООО нет ни одного сотрудника, нужно сдать нулевой 4-ФСС. ИП, который уволил всех сотрудников, но не снялся с учёта в ФСС как работодатель, тоже продолжает отчитываться.

Только ООО — подтвердить вид деятельности в ФСС

До 15 апреля 2021 года.

О том, как и зачем это делать, читайте в статье.

Здравствуйте. Извините, что не ответили сразу.

Доход нужно признать на дату поступления в webmoney. На момент поступления оплаты на счет системы электронных денег создайте в Эльбе в разделе Деньги поступление «прочее» и учитывайте сумму в доходах в полной сумме оплаты от клиента. На скриншоте пример https://disk.skbkontur.ru/index.php/s/4COsyRLcY7HBR4O

На момент перевода денег со счета WebMoney на расчетный счет создайте поступление с типом операции «перевод между счетами». Это нужно для корректного учета по банку. В налогах эта сумма не учтется.

О технических подробностях перевода денег со счета WebMoney на расчетный счет лучше уточнить в технической поддержке этой системы и банка.

1. Неправильно указан номер счета Федерального казначейства.

2. Допущена ошибка в наименовании банка получателя.

В этих случаях налог считается неоплаченным. Если ошибка обнаружена после окончания срока, отведенного на уплату налога, то помимо самого налога придется заплатить и пени (ст. 75 НК РФ).

Разные налоговые могут по своему трактовать статьи налогового кодекса, понять ситуацию налогоплательщика, или нет и каждую ситуацию можно рассмотреть отдельно.

Рекомендую в первую очередь обратиться в налоговую и описать что у вас произошло. Сослать на дезинформацию со стороны другой ИФНС. А дальше все зависит от решения налогового инспектора. Есть всего две возможных ситуации:

Какие отчеты бухгалтер должен сдать и какие налоги уплатить за 2020 год, узнаете из данной статьи. Изменения в отчетности, новые формы мы собрали в таблице. Также в отдельной таблице мы отразили виды годовой отчетности со сроками ее сдачи.

Налоговый год завершается 31 декабря. Специалистам предстоит сдать не только годовую отчетность, но и отчитаться за IV квартал 2020 года.

Новое в годовой отчетности с 2021

В годовой бухгалтерской отчетности за 2020 год появились изменения, которые нужно будет учесть при сдаче. Все новое в отчетности смотрите в таблице.

Состав и формы годовой отчетности

Налогоплательщики должны отчитаться за 2020 год в ФНС, ПФР, ФСС и Росстат.

Пенсионный фонд

— СЗВ-М. Организации и ИП, у которых имеются сотрудники, обязаны ежемесячно отчитываться в ПФР по обязательной форме СЗВ-М. Сдайте отчет за декабрь до 15 января. ООО, у которых нет сотрудников, но есть единственный учредитель, тоже должны отчитываться.

Зарплату работника и взносы с нее в отчете указывать не нужно, ПФР интересует только персональная информация: ФИО, СНИЛС и ИНН.

— СЗВ-СТАЖ. Это один из отчетов, которые работодатели каждый год сдают в ПФР. Форму за 2020 год нужно сдать до 1 марта 2021 года включительно.

В форме нужно указать информацию о страхователе, срок работы застрахованных лиц и суммы взносов в счет пенсий.

— СЗВ-ТД. Этот отчет нужно сдавать, если сотрудник подал заявление о выборе формы трудовой книжки, переведен на другую постоянную работу, лишен права занимать определенную должность и пр. Если один из таких случаев произошел в декабре, отчет сдается до 15 января 2021 года. При приеме и увольнении отчет сдается на следующий рабочий день, в месячном отчете сведения не дублируются. Если по сотруднику СЗВ-ТД в 2020 году не подавали ни разу, надо отчитаться до 15 февраля 2021 года.

— ДСВ-3. Если работодатель уплачивает за работника дополнительные страховые взносы, то в ПФР нужно каждый квартал сдавать реестр по форме ДСВ-3. Форму за последний квартал 2021 года сдают до 20 января.

В форме укажите реквизиты работодателя, информацию о застрахованном сотруднике и суммы взносов — основных и дополнительных.

Нарушение правил сдачи отчетности грозит тем, что ее посчитают несданной и начислят штраф по 500 рублей на каждого работника.

— Справка о среднесписочной численности. Организации с сотрудниками и без, а также ИП-работодатели больше не сдают отдельную справку ССЧ. Эти сведения с отчета за 2020 год перенесли в форму РСВ.

— РСВ. Единый расчет по страховым взносам сдают в ИФНС работодатели-страхователи. В этом расчете указаны только суммы начисленных взносов и страховых выплат. Сдать расчет за 4-й квартал 2020 года нужно до 1 февраля (так как 30 января — воскресенье).

— ЕНВД. Декларацию по вмененному налогу за 4 квартал сдают все плательщики ЕНВД. Успейте отчитаться за 2020 год до 20 января.

— УСН. Эту декларацию сдают только плательщики упрощенного налога. Не забывайте, что сроки для отчета у ИП и организаций различаются: для предпринимателей — до 30 апреля, а для организаций — до 31 марта.

— Бухгалтерская отчетность. Ежегодную отчетность сдают все организации, независимо от налоговой системы. Отчетность 2020 сдайте до 31.03.2021.

Формы, включаемые в состав годовой отчетности утверждены Законом «О бухгалтерском учете» № 402-ФЗ: бухгалтерский баланс, отчет о финансовых результатах и приложения к ним.

Все компании должны сдать бухгалтерскую отчетность за 2020 год в электронном виде. Исключение больше не действует даже для субъектов малого предпринимательства — за 2020 год они должны отчитываться электронно (ст. 2 п. 4 Федерального закона от 28.11.2018 № 444-ФЗ).

Годовая бухгалтерская отчетность представляется в налоговую инспекцию по месту регистрации. При этом отчет за 2020 год сдавать в Росстат не надо.

— НДС. Эта декларация относится к ежеквартальным, ее нужно сдавать всем, кто платит НДС и выставляет с ним счета-фактуры. Отчет за 4-й квартал 2020 года нужно сдать до 25 января.

— Налог на прибыль. Форма этой декларации в 2020 году изменилась. Сдавать ее должны все налогоплательщики на ОСНО. За 2020 год отчитайтесь не позже 29 марта.

Отправьте декларацию в налоговую по месту нахождения фирмы, а при наличии нескольких филиалов в пределах одного субъекта самостоятельно выберите инспекцию, в которую будете отчитываться. Если вы не относитесь к крупнейшим налогоплательщикам и не имеете 100 работников, можете подавать декларацию на бумаге, в противном случае доступен только электронный формат.

— 2-НДФЛ. По этой форме работодатель последний раз отчитывается о доходе сотрудников и уплаченных с него налогах за 2020 год. С помощью этой же справки можно сообщить налоговой о том, что налог удержать не удалось, и подтвердить доходы работника. Сведения зза 2020 год нужно успеть сдать до 1 марта включительно.

— 6-НДФЛ. Последний день сдачи отчета за 2020 год — 1 марта. Форму заполняют нарастающим итогом с начала года и показывают совокупный доход всех сотрудников организации.

Форму заполняют нарастающим итогом с начала года и показывают совокупный доход всех сотрудников организации.

Небольшие фирмы с численностью сотрудников до 10 человек могут отчитываться в бумажной форме. Остальные — только в электронной. Критерии численности сократили с 25 до 10 человек — такие условия действуют с 2020 года (Федеральный закон от 29.09.2019 № 325-ФЗ).

— 3-НДФЛ. Этот отчет сдают ИП на ОСНО и простые физлица. Новая форма начнет действовать с отчета за 2020 год, поэтому будьте внимательны, готовясь к сдаче. Постарайтесь сдать отчетность до 30 апреля, чтобы не получить штрафы.

4-ФСС. Это ежеквартальный отчет, который включает расчет взносов на случай травм и профзаболеваний. Его сдают все предприниматели и организации. В 2021 году отчет за истекший год нужно сдать до 25 января в бумажном виде или до 27 января — в электронном. Форма сдачи зависит от количества сотрудников, за которых производят отчисления. На бумаге можно отчитаться, только если число таких сотрудников в предыдущем году не превышало 25 человек. Все остальные компании сдают только электронную форму (ст. 24 ФЗ № 125-ФЗ).

Росстат

В 2021 году проходит сплошное статистическое наблюдение, поэтому для малого бизнеса и предпринимателей предусмотрены обязательные формы отчетности:

- Форма № МП-сп — сдают все малые предприятия, в том числе микропредприятия. Отчитаться надо до 31 марта 2021 года или до 1 мая, если отчет направляется через госуслуги.

- Форма № 1-предприниматель — сдают все индивидуальные предприниматели, независимо от вида деятельности и системы налогообложения. Отчитаться надо до 31 марта 2021 года или до 1 мая, если отчет направляется через госуслуги.

Полный список отчетов в службу статистики довольно большой, но вы наверняка должны сдавать не все. Сориентироваться в большом количестве статистических бланков и определить, какие ждет от вас Росстат, поможет официальный сайт службы статистики — https://websbor.gks.ru/online/info. Введите ИНН, ОГРН/ОГРНИП или ОКПО, чтобы получить актуальный перечень форм с указанием срока сдачи и периодичностью.

Организация, не представившая отчеты вовремя, может получить от территориальных органов штраф до 70 000 рублей, а при повторном нарушении — до 150 000 рублей. Росстат не всегда направляет уведомление о сдаче отчетности, но его неполучение — не основание для непредставления форм, поэтому проверяйте их самостоятельно.

Сроки сдачи

Сроки сдачи отчетности за 2020 год указаны в документах, которые регулируют соответствующий вид отчета. Для удобства сгруппируем сроки сдачи отчетности за 2020 год в таблицы.

Сроки сдачи отчетности в ФНС

| Отчетность в ФНС | Сроки сдачи отчетности в 2021 году |

|---|---|

| Справка о среднесписочной численности | больше не сдаем отдельно |

| Декларация по ЕНВД | 20 января |

| Декларация по НДС | 25 января |

| Расчет по страховым взносам | 1 марта |

| Декларация по налогу на прибыль | 29 марта |

| Декларация по налогу на имущество | 30 марта |

| Бухгалтерская отчетность | 31 марта |

| Декларация по УСН | 31 марта (юр. лица), 30 апреля (ИП) |

| 2-НДФЛ | 1 марта |

| 6-НДФЛ | 1 марта |

| 3-НДФЛ | 30 апреля |

Сроки сдачи отчетности в ПФР

| Отчетность в ПФР | Сроки сдачи отчетности в 2021 году |

|---|---|

| СЗВ-М | 15 января, 15 февраля, 15 марта, 15 апреля, 17 мая, 15 июня, 15 июля, 16 августа, 15 сентября, 15 октября, 15 ноября, 15 декабря |

| СЗВ-ТД | если были кадровые мероприятия в предшествующем месяце — 15 января, 15 февраля, 15 марта, 15 апреля, 17 мая, 15 июня, 15 июля, 16 августа, 15 сентября, 15 октября, 15 ноября, 15 декабря |

Сроки сдачи отчетности в ФСС

Чтобы не забыть сроки сдачи отчетности за год и 4-й квартал 2020 года, пользуйтесь календарем бухгалтера.

Штрафы

За несоблюдение правил подготовки и сдачи отчетности назначают штрафы. Их можно получить за опоздание со сдачей и нарушение порядка представления. По каждому отчету могут быть выявлены и другие нарушения, но мы поговорим о штрафах, которые одинаковы для всех.

Штраф за несдачу отчетности

Если компания опоздает со сдачей отчетности в ИФНС, ФСС или ПФР, то получит штрафы.

Штраф за это нарушение составит 5 % от суммы налогов или взносов, начисленных за весь период или за последние 3 месяца периода, за который просрочен отчет. Срок начисления зависит от вида отчета, по налогам — на сумму декларации, по взносам — на сумму за последние 3 месяца.

Отсчет срока опоздания начинается сразу со дня, следующего за крайней датой уплаты. При этом учитываются как полные, так и неполные месяцы. Важно, что заплатить меньше 1 000 рублей за опоздание не получится, но и штраф больше 30 % от страховых взносов не начислят.

За несдачу бухгалтерской отчетности в налоговую и Росстат тоже назначают административные штрафы.

Наказание от ИФНС — 200 рублей за каждую несданную форму. Например, если организация сдает только баланс и отчет о финансовых результатах, штраф составит 400 рублей. А если нужно сдавать и другие отчеты, такие как отчет об изменениях капитала, о движении денежных средств, о целевом использовании средств — штраф вырастет до 1 000 рублей.

Руководителя и бухгалтера организации тоже могут оштрафовать на сумму от 300 до 500 рублей.

Наказание от Росстата — от 20 000 до 150 000 рублей за несдачу отчетности или представление недостоверных сведений.

Штраф за нарушение порядка представления

Для каждого отчета есть два варианта представления — бумажный и электронный. Если организация или предприниматель выберет неверную форму, то получит штраф. По статье 119.1 НК РФ такое нарушение наказывается штрафом 200 рублей.

«Клерк» Рубрика Декларация по ЕНВД

Итак, последний налоговый период по ЕНВД завершен, с 2021 года этого налога уже не будет. Есть ли тонкости в заполнении декларации за последний квартал существования вмененки? Да, есть и связано это с уменьшением налога на страховые взносы. Об этом будет рассказано в данной статье при заполнении соответствующего раздела декларации. Несмотря на то, что пример заполнения приведен для индивидуального предпринимателя, основные правила для организаций такие же.

Форма декларации не изменилась, она утвержденная приказом ФНС № ММВ-7-3/414@ от 26.06.2018 г.

Состоит декларация из четырех разделов и титульного листа. При этом разделов 2 в декларации может быть несколько, если у налогоплательщика несколько видов деятельности или несколько мест ведения деятельности.

Раздел 4 в статье не рассматривается, поскольку он не актуален в 2020 году.В примере рассчитан налог по деятельности «розничная торговля», причем наш ИП ведет деятельность в другом городе — зарегистрирован он как ИП по месту жительства в Москве, а магазин у него в Санкт-Петербурге.

Общие правила заполнения декларации

Декларация может представляться как в бумажном, так и в электронном виде через телекоммуникационные системы. В бумажном виде декларация может заполняться вручную, чернилами черного, синего или фиолетового цвета, или с использованием компьютера. При использовании компьютера могут использоваться как средства Windows (Word, Excel и др.), так и специальное программное обеспечение. Декларации, формируемые с использованием специального программного обеспечения, отличаются от деклараций, заполненных без него внешним видом и правилами заполнения полей.

Наш пример сформирован в бесплатной программе Налогоплательщик ЮЛ, скачать её можно на сайте ФНС.Все поля декларации заполняются слева направо. Если какое-то поле заполняется не полностью, то в оставшихся клетках поля проставляются прочерки. При отсутствии данных в каком-то поле, по всему поля ставится прочерк. При заполнении декларации через специальные программы, прочерки в полях не ставятся, а выравнивание цифр и текста производится по правому, а не по левому краю полей.

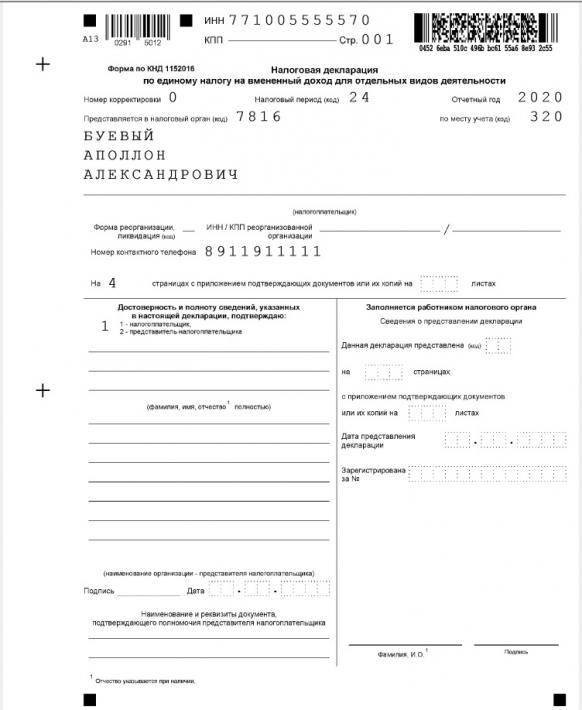

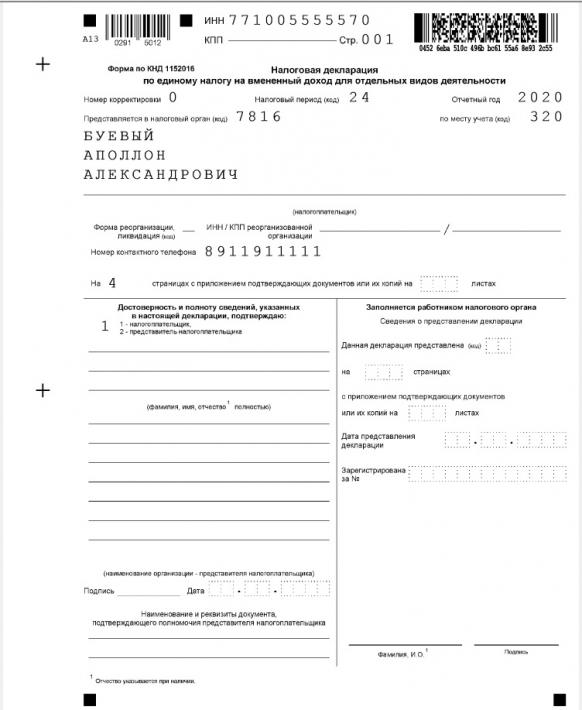

Титульный лист

Вверху титульного листа, так же, как и всех разделов декларации, указывается ИНН. Поле КПП индивидуальные предприниматели не заполняют, в поле ставится прочерк.

При представлении первичной декларации в поле «Номер корректировки» указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации. 4 кварталу соответствует период 24.

В поле «по месту учета» ставятся коды из Приложения 3 Порядка. У ИП выбор кода зависит от того, стоит ли он на учете как плательщик ЕНВД по месту ведения деятельности или по месту жительства ИП. По месту жительства ИП встают на учет при пассажирских и грузоперевозках, развозной и разносной торговле, а также размещении рекламы на транспорте.

При заполнении поля «Налогоплательщик» указывается фамилия, имя и отчество (при его наличии) предпринимателя.

Ниже идут поля, заполняемые только организациями, в них предприниматели ставят прочерки.

Поскольку никакие документы к декларации не прикладываются, соответствующее поле тоже прочеркивается.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» фамилию ИП указывать не надо, если он сам подписывает декларацию. Если декларацию подписывает доверенное лицо предпринимателя, то указывается ФИО представителя (либо название организации-представителя). Обратите внимание, что доверенное лицо должно иметь нотариально заверенную доверенность.

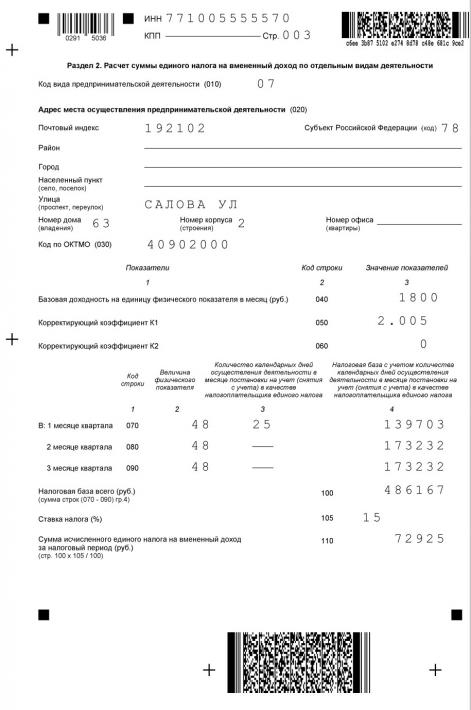

Раздел 2

Заполнение декларации начинается с раздела 2. Как выше уже писалось, этих разделов может быть несколько. В нашем примере раздел один.

Код вида предпринимательской деятельности выбирается из Приложения 5 к Порядку заполнения декларации.

В строке 020 указывается адрес места осуществления предпринимательской деятельности, а в строке 030 ОКТМО, соответствующий адресу. Адреса заполняются в соответствии с классификатором адресов, поэтому в образце декларации не написан город Санкт-Петербург, он указывается кодом 78, т.к. сам по себе субъект РФ.

В строке 040 указывается базовая доходность на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности. Найти её можно в пункте 3 ст.346.29 НК. По розничной торговле с торговыми залами базовая доходность составляет 1800 руб.

В строке 050 указывается коэффициент-дефлятор. В 2020 году он составлял 2,005.

В строке 060 указывается коэффициент К2, найти его можно в нормативном акте, которым введен налог ЕНВД на территории конкретного города или района. Иногда К2 состоит из различных подкоэффициентов, перемножив которые и получается коэффициент для расчета налога. Учтите, что К2 не может быть больше единицы, если после перемножения получается цифра больше, значит К2 равен 1.

Значение коэффициента К2 округляется до 3 знака после запятой. В случае, если коэффициент К2 не установлен, он равняется единице. В нашем случае он как раз равен 1.

В строках 070-090 рассчитывается налоговая база по каждому месяцу квартала. В графе 2 пишется величина физического показателя в целых единицах. Если величина физического показателя в каком-то из месяцев изменилась, то для расчета берется новая величина показателя, а не та, которая была ранее.

В графе 3 указывается количество календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета) в качестве налогоплательщика ЕНВД. Эту графу заполняют только те налогоплательщики, которые вставали на учет или снимались с учета в отчетном квартале. Наш ИП встал на учет в октябре, поэтому в графе 3 стоят дни ведения деятельности.

В графе 4 указывается налоговая база за каждый календарный месяц налогового периода (произведение значений показателей по кодам 040, 050, 060 и 070 (080, 090)).

В строке 100 указывается сумма строк 070-090 по графе 4, а в строке 110 исчисленный налог (строка 100×15%).

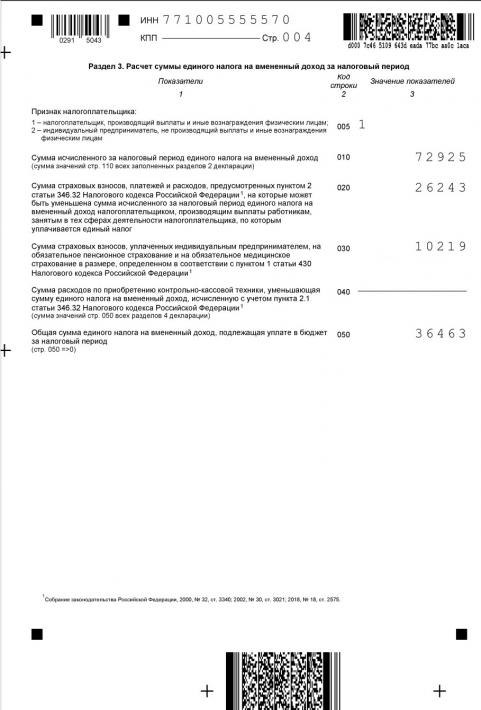

Раздел 3

После заполнения разделов 2 переходим к разделу 3. В нем указываются данные всех разделов 2, сколько бы их не было в декларации.

В строке 010 указываются суммы строк 110 всех разделов 2. У нас он один, поэтому суммировать нечего.

Строку 020 ИП, производящие выплаты физическим лицам. В строке указывается сумма страховых взносов в ПФ, ФОМС и ФСС за работников, уплаченная в текущем периоде. Так же в этой строке указываются расходы, на которые может быть уменьшен налог (оплата больничных за счет работодателя, добровольное личное страхование работников).

И вот тут и появляется особенность заполнения декларации за последний налоговый период существования ЕНВД. Обычно взносы за декабрь платятся в январе, т.е. в тот период, когда ЕНВД уже не будет. Это предусмотрели законодатели и указали, что страховые взносы, уплаченные после 31 декабря 2020 года за работников, занятых ранее в деятельности по ЕНВД, уменьшают налог последнего налогового периода, т.е. 4 квартала 2020 года. Тоже касается и пособий, выплаченных работникам за счет работодателя. Такое условие указано в пункте 2 статьи 4 Федерального закона от 23.11.2020 № 373-ФЗ.

Учтите, что это условие касается только взносов, уплачиваемых за работников, но не за самого ИПСумма строк 020 и 030 у ИП с работниками не может превышать 50% от строки 010, ведь налог такие работодатели могут уменьшить только вполовину.

Если сумма взносов более половины суммы исчисленного налога в строке 010, то ставится только часть её. Т.е. та, на которую будет уменьшен налог.

Пример: Наш ИП Буевый уплатил в 4 квартале взносов за себя на сумму 10 219 рублей. Кроме того, он уплатил взносов за работников в 4 квартале и январе (за декабрь) 29 112 рублей. На всю сумму взносов уменьшить налог не получится, потому что она превышает 50% от исчисленного налога в строке 010. Поэтому в строке 020 показана сумма взносов меньше.

Есть мнение, что надо указывать в строках 020 и 030 всю сумму уплаченных взносов, независимо от того, «влезут» они в уменьшение налога или нет. Автор статьи не поддерживает его, поскольку в декларации по общему правилу указываются показатели, влияющие на расчет налога.ИП, производящие выплаты физлицам, рассчитывают её по формуле стр.050 = стр.010 — стр.020 — стр. 030 — стр.040. При этом при этом разность значений показателей строк 010 и (020 030) не может быть меньше, чем 50% от строки 010. При этом строка 050 не может быть меньше нуля.

ИП, не производящие выплат физлицам, рассчитывают налог по формуле стр.050 = стр.010 — стр.030 — стр.040. При этом строка 050 не может быть менее нуля. Попросту говоря — налог не может быть с минусом.

В нашем примере налог к уплате у ИП уменьшен вполовину на взносы за себя и работников.

Раздел 1

После заполнения разделов 2 и 3, заполняется раздел 1. Если ОКТМО, по которому исчислен налог один, то все просто — сумма из строки 040 раздела 3 переносится в строку 020 раздела 1. Если налога к уплате в строке 040 нет, в строке 020 ставятся прочерки.

Если ОКТМО несколько, то налог по каждому коду определяется как произведение значения показателя по строке 040 раздела 3 и результата от соотношения общей суммы значений показателей по строкам 110 всех заполненных листов раздела 2 и с указанным кодом по ОКТМО к значению показателя по строке 010 раздела 3. Т.е. по формуле стр.020 = стр.040 х (сумма стр. 110 всех разделов 2 по данному ОКТМО/стр.010).

Куда сдавать декларацию

Бывшие налогоплательщики ЕНВД автоматом сняты с учета с 1 января 2021 года. Но декларацию все равно надо подавать туда, где вы стояли на учете до этой даты. Такое разъяснения приведена в письме ФНС от 20.11.2020 № СД-4-3/19053@.

Например, наш ИП будет сдавать декларацию в ИФНС Фрунзенского района Санкт-Петербурга, хотя на дату сдачи декларации числиться на учете там уже не будет. Туда же надо будет уплатить налог в срок не позднее 25 января. Срок сдачи декларации — 20 января.

Читайте также: